Taille et parts du marché des protéines animales en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

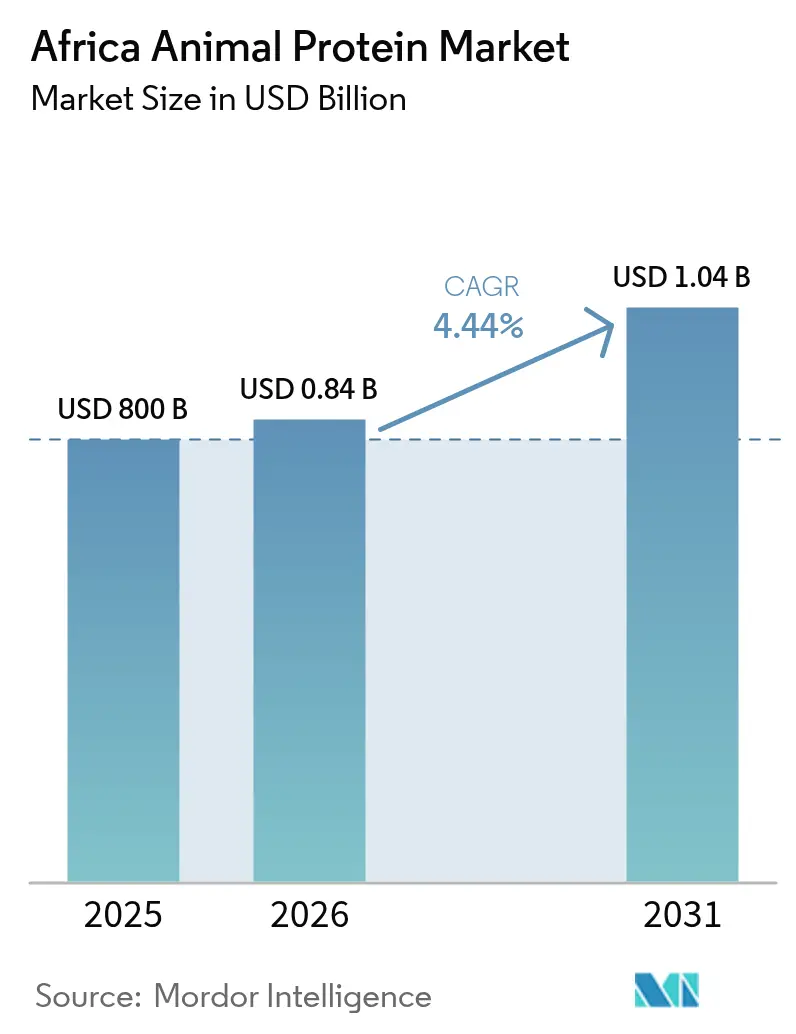

| Taille du marché de l'année de base (2025) | 800 Milliards de dollars |

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines animales en Afrique par Mordor Intelligence

La taille du marché des protéines animales en Afrique en 2026 est estimée à 835,52 millions USD, en progression par rapport à la valeur de 2025 de 800 millions USD, avec des projections pour 2031 indiquant 1 038,22 millions USD, croissant à un TCAC de 4,44 % sur la période 2026-2031. Cette croissance reflète un passage de la dépendance aux importations vers la transformation régionale, portée par des initiatives telles que les programmes d'autosuffisance laitière, le développement de l'aquaculture et les investissements du secteur privé dans la production de protéines d'insectes. Les principaux contributeurs comprennent la Politique nationale laitière du Nigéria, la position nette exportatrice constante de l'Afrique du Sud en matière de lactosérum et de fromage, ainsi que l'industrie égyptienne des aliments pour aquaculture en pleine expansion, qui stimulent collectivement la demande de produits à haute valeur ajoutée tels que les isolats, les concentrés et les peptides de collagène. Par ailleurs, les préférences des consommateurs pour une nutrition à étiquette propre, les aliments enrichis et les certifications biologiques créent des opportunités dans les segments de prix premium. Cela a incité les transformateurs à adopter des technologies avancées telles que la filtration membranaire, le séchage par atomisation et l'hydrolyse, malgré les coûts d'investissement élevés. Les fournisseurs multinationaux se concentrent de plus en plus sur le transfert de technologie et l'intégration verticale afin de conserver la valeur ajoutée sur le continent, réduisant ainsi la dépendance à l'exportation de matières premières pour leur transformation à l'étranger.

Principaux enseignements du rapport

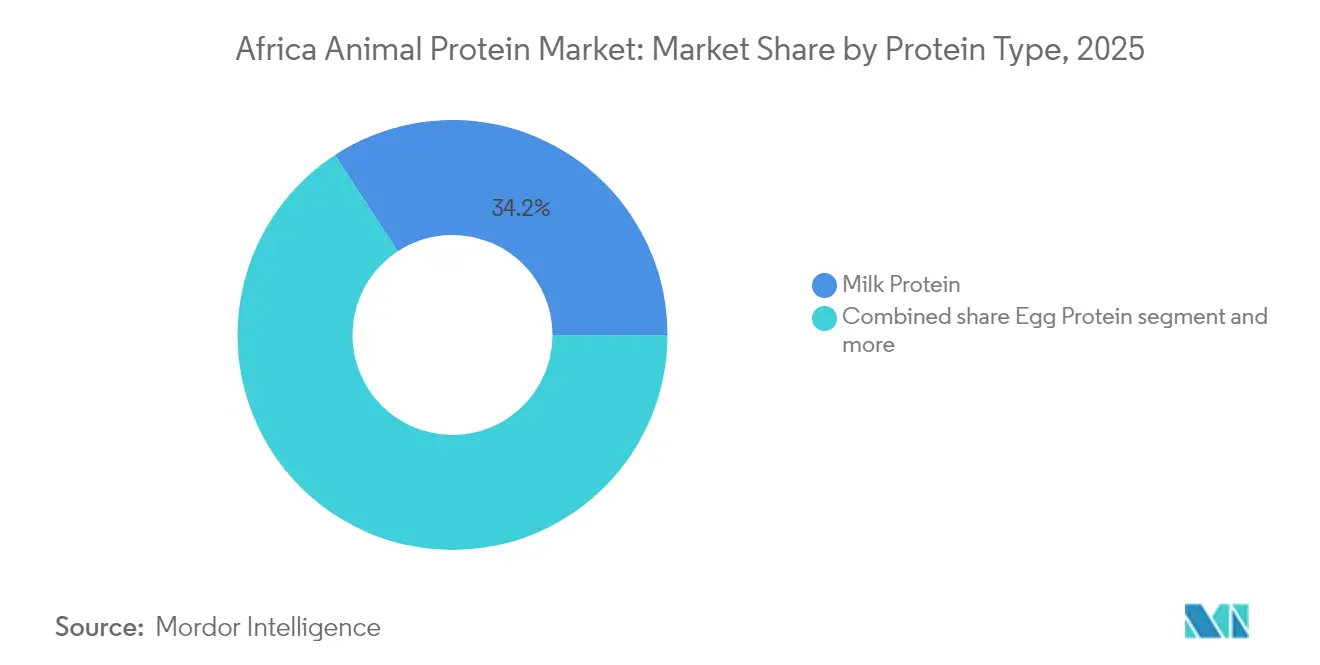

- Par type de protéine, la protéine laitière a représenté 34,21 % de la part du marché des protéines animales en Afrique en 2025, tandis que la protéine d'insecte devrait afficher le TCAC le plus rapide de 5,74 % d'ici 2031.

- Par catégorie, les variantes conventionnelles ont représenté 82,96 % de la taille du marché des protéines animales en Afrique en 2025 ; les protéines biologiques progressent à un TCAC de 5,67 % jusqu'en 2031.

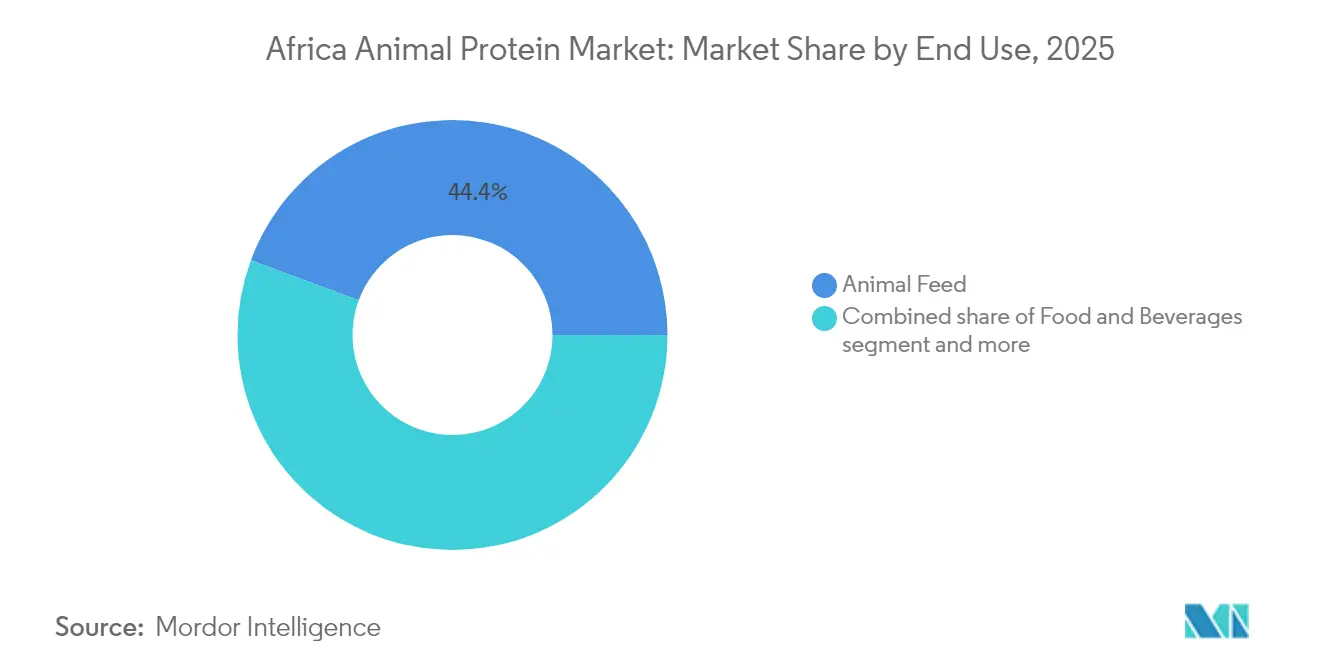

- Par utilisateur final, l'alimentation animale a représenté 44,35 % du chiffre d'affaires en 2025, tandis que le segment des aliments et boissons devrait se développer à un TCAC de 5,55 % sur la même période.

- Par géographie, le Nigéria a sécurisé une part de marché des protéines animales en Afrique de 37,92 % en 2025 et devrait croître à un TCAC de 5,86 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines animales en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances en matière de santé et de bien-être mettant l'accent sur les ingrédients nutritifs | +0.8% | Nigéria, Afrique du Sud, centres urbains dans le reste de l'Afrique | Moyen terme (2 à 4 ans) |

| Demande de produits riches en protéines, pauvres en sucre et à étiquette propre | +0.7% | Afrique du Sud, Nigéria, Kenya | Court terme (≤ 2 ans) |

| Préférence pour les options de protéines biologiques et durables | +0.6% | Afrique du Sud, Kenya, Tanzanie, Ouganda | Long terme (≥ 4 ans) |

| Montée en puissance des produits de protéines animales à valeur ajoutée et transformés | +0.5% | Nigéria, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Intérêt pour les options de viande premium, de haute qualité et ethnique | +0.4% | Nigéria, Afrique du Sud, Ghana | Moyen terme (2 à 4 ans) |

| Demande de sources de protéines diversifiées | +0.5% | Mondial, avec adoption précoce en Égypte, Tunisie, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les tendances croissantes en matière de santé et de bien-être mettent l'accent sur les ingrédients nutritifs

L'expansion de la classe moyenne urbaine au Nigéria et en Afrique du Sud influence considérablement les habitudes de consommation de protéines, avec un accent croissant sur la valeur nutritionnelle et les bénéfices fonctionnels des aliments plutôt que sur le simple apport calorique. Au Nigéria, l'écart entre la production laitière nationale et la consommation reste substantiel, entraînant une forte dépendance aux importations et la charge financière qui en découle. Pour relever ce défi, le gouvernement nigérian a introduit la Politique nationale laitière (PNL) à la mi-2024, une initiative stratégique conçue pour augmenter substantiellement la production laitière nationale au cours des prochaines années [1]Source : Ministère fédéral de l'Agriculture et de la Sécurité alimentaire, « Politique nationale laitière 2023-2028 », FMARD, fmard.gov.ng. Cette politique se concentre sur l'amélioration des races d'élevage, l'octroi de subventions alimentaires et la promotion d'un écosystème laitier durable, alignant ainsi les deux objectifs que sont le renforcement de la sécurité nutritionnelle et l'atteinte de l'autosuffisance en production de protéines animales. Par ailleurs, la demande croissante de produits alimentaires axés sur le bien-être devrait stimuler une croissance significative du marché. Ces impacts devraient se renforcer à moyen terme, à mesure que les investissements dans les infrastructures et les systèmes de chaîne du froid seront renforcés pour mieux soutenir la disponibilité des produits protéinés frais et réfrigérés.

Demande croissante de produits riches en protéines, pauvres en sucre et à étiquette propre

L'accent réglementaire sur les allégations d'étiquette propre a gagné une traction significative, illustré par le lancement par l'Organisation mondiale de la Santé (OMS) de l'Alliance pour la sécurité alimentaire [2]Source : Organisation mondiale de la Santé, « L'OMS lance l'Alliance pour la sécurité alimentaire », OMS, who.int. Cette initiative, qui réunit de multiples parties prenantes, est axée sur la création de lignes directrices normalisées pour la divulgation des ingrédients et l'étiquetage des allergènes dans les États membres, favorisant ainsi une plus grande transparence et une confiance accrue au sein de l'industrie alimentaire. En accord avec ces évolutions réglementaires, l'industrie laitière sud-africaine a pris des mesures proactives pour s'adapter et prospérer, notamment en augmentant la production de concentré et d'isolat de protéines de lactosérum. Parmi les produits concentrés, la poudre de lactosérum est devenue un segment important, l'Afrique du Sud affichant un excédent notable des exportations par rapport aux importations, soulignant sa place croissante sur le marché mondial. Collagen4Africa, un important producteur sud-africain, propose du collagène bovin hydrolysé caractérisé par sa haute teneur en protéines, l'absence de sucre et le respect de multiples certifications, notamment Halaal, Casher, Analyse des dangers et maîtrise des points critiques (HACCP), ISO 9001:2015 et Certification du système de sécurité alimentaire (FSSC) 22000:2010. Ces caractéristiques rendent le produit particulièrement adapté aux applications en nutrition sportive et en nutrition médicale, répondant aux besoins évolutifs des consommateurs soucieux de leur santé. Par ailleurs, Fan Milk, un acteur important du secteur laitier, a récemment inauguré une ligne de production de yaourts à Ibadan, au Nigéria. Cette installation intègre une technologie avancée de filtration membranaire, qui élimine efficacement le lactose tout en préservant les protéines de lactosérum, s'alignant sur la préférence croissante des consommateurs pour des produits pauvres en sucre et orientés vers la santé.

Préférence plus marquée pour les options de protéines biologiques et durables

L'empreinte de certification d'Ecocert Afrique du Sud s'étend sur 15 pays, dont la Namibie, le Zimbabwe, le Mozambique, la Zambie, le Lesotho, le Malawi, le Botswana, l'Eswatini, l'Ouganda, l'Éthiopie, le Kenya, la Tanzanie et le Nigéria. Cette portée étendue permet aux producteurs laitiers et d'élevage de ces régions d'accéder aux marchés d'exportation premium en Europe et en Amérique du Nord, offrant des opportunités significatives de croissance et d'expansion commerciale. Les orientations 2024 de l'Institut de recherche en agriculture biologique (FiBL) sur l'élevage laitier biologique en Afrique mettent l'accent sur des pratiques essentielles telles que la sélection des races, le pâturage tournant et la lutte naturelle contre les nuisibles. Ces pratiques durables, bien que bénéfiques, nécessitent souvent des transitions pluriannuelles et des investissements initiaux substantiels, ce qui peut poser des défis à de nombreux petits agriculteurs. Par ailleurs, le lancement en octobre 2024 par Symrise AG de projets d'agriculture régénérative, dont une initiative de vanille à Madagascar, témoigne d'un intérêt croissant des entreprises pour le développement de chaînes d'approvisionnement traçables et à faible empreinte carbone qui répondent aux attentes des acheteurs axés sur les critères Environnementaux, Sociaux et de Gouvernance (ESG). L'impact à long terme — 0,6 point de pourcentage — met en évidence les délais prolongés de certification et les investissements infrastructurels significatifs nécessaires pour développer la production de protéines biologiques au-delà des marchés de niche au Kenya, en Tanzanie et en Afrique du Sud.

Demande croissante de produits de protéines animales à valeur ajoutée et transformés

L'inventaire du bétail nigérian comprend un nombre significatif de poulets, bovins, chèvres, moutons et porcs. Malgré cette ressource substantielle, elle reste sous-exploitée pour la transformation à valeur ajoutée, car la majorité des animaux sont abattus dans des cadres informels dépourvus d'accès aux infrastructures de chaîne du froid. En avril 2025, Lactalis a annoncé son intention d'explorer l'établissement d'une nouvelle usine laitière au Nigéria visant à produire de la poudre de lait et des caséinates. Cette initiative devrait compléter son investissement antérieur dans une installation de séchage par atomisation en Afrique du Sud, lancée en avril 2023. L'Institut international de recherche sur l'élevage (ILRI) et l'Union africaine travaillent ensemble pour créer les premières lignes directrices de sécurité du continent pour les marchés alimentaires informels. Ce cadre est conçu pour normaliser les protocoles d'hygiène et permettre aux petits transformateurs d'obtenir des financements pour l'adoption de technologies avancées telles que la pasteurisation et les équipements de fractionnement des protéines. L'impact à moyen terme de ce développement est étroitement lié à l'expansion des infrastructures de chaîne du froid et à l'établissement de réglementations claires pour l'étiquetage des protéines transformées. Le Nigéria et l'Égypte émergent comme acteurs clés dans la conduite de ces avancées.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités réglementaires et application incohérente entre les pays | -0.6% | Nigéria, Kenya, Tanzanie, reste de l'Afrique | Court terme (≤ 2 ans) |

| Concurrence des alternatives protéinées d'origine végétale et à base d'insectes | -0.5% | Afrique du Sud, Nigéria, Égypte | Moyen terme (2 à 4 ans) |

| Accès limité aux technologies modernes et au financement pour les petits agriculteurs | -0.4% | Nigéria, Kenya, Ouganda, Tanzanie, reste de l'Afrique | Long terme (≥ 4 ans) |

| Barrières culturelles et préférences de consommation traditionnelles | -0.3% | Nigéria, Ghana, reste de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités réglementaires et application incohérente entre les pays

Le Comité du Codex Alimentarius sur l'hygiène alimentaire, coprésidé par le Kenya et le Nigéria, a fait avancer en 2024 des projets de lignes directrices visant à améliorer les marchés informels traditionnels. Ces marchés sont responsables de la gestion d'une grande majorité du lait d'Afrique de l'Est, mais opèrent souvent en dehors des systèmes d'inspection formels, posant des défis à la sécurité et à la qualité alimentaires. La même année, l'Organisation mondiale de la santé animale (OMSA) a mis à jour ses Codes sanitaires pour les animaux terrestres et aquatiques, introduisant des limites de résidus plus strictes pour les médicaments vétérinaires afin d'améliorer la sécurité des produits animaux [3]Source : Organisation mondiale de la santé animale, « Codes sanitaires pour les animaux terrestres et aquatiques 2024 », OMSA, woah.org. Cependant, la capacité à appliquer ces normes mises à jour varie considérablement d'un pays à l'autre. Par exemple, une enquête laitière menée au Rwanda en 2024 a identifié des résidus d'antibiotiques dans une proportion notable d'échantillons, dépassant les seuils fixés par le Codex. L'impact économique à court terme reflète les coûts de conformité immédiats et les perturbations commerciales potentielles alors que les gouvernements s'efforcent d'aligner leurs normes. Parmi les nations concernées, le Nigéria, le Kenya et la Tanzanie devraient rencontrer les défis les plus importants pour s'adapter à ces nouvelles exigences.

Concurrence des alternatives protéinées d'origine végétale et à base d'insectes

La farine de soja continue d'être un composant essentiel dans les formulations d'aliments pour la volaille et l'aquaculture à travers l'Afrique, offrant un niveau élevé de protéines brutes à un coût plus abordable par rapport à des alternatives comme la farine de poisson et la farine de sang. Cette efficacité en termes de coûts devient particulièrement précieuse lors des périodes de hausse des prix du maïs, qui peuvent augmenter considérablement les dépenses alimentaires et impacter lourdement les budgets de production avicole au Nigéria. Les isolats de protéines d'origine végétale, notamment ceux dérivés du pois, de la fève et du tournesol, gagnent du terrain dans les applications de nutrition humaine en raison de leur polyvalence et de leurs bénéfices nutritionnels. Le centre d'application des protéines de Bühler réalise des avancées dans les technologies d'extrusion et de texturation pour développer des produits dont les textures imitent étroitement la viande. Les protéines d'insectes, bien que d'origine animale, se positionnent de plus en plus comme des alternatives viables aux protéines laitières et carnées conventionnelles sur les marchés des aliments pour animaux. Par exemple, la farine de mouche soldat noire de nextProtein est spécifiquement conçue pour les aliments d'aquaculture, où elle peut servir de substitut à la farine de poisson à des taux de remplacement substantiels, réduisant ainsi la dépendance aux ingrédients protéinés animaux traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : les protéines d'insectes perturbent la domination des produits laitiers

La protéine laitière a représenté 34,21 % du chiffre d'affaires du segment en 2025, soutenue par la production laitière de l'Afrique du Sud de 3,46 millions de tonnes, reflétant une augmentation de 3,56 % en glissement annuel. Cette croissance est encore renforcée par l'initiative du Nigéria de doubler sa production laitière nationale d'ici 2028 dans le cadre de la Politique nationale laitière, qui vise à renforcer l'autosuffisance et à réduire la dépendance aux importations. La protéine de lactosérum, classée en concentrés de protéines de lactosérum (WPC), protéines de lactosérum hydrolysées et isolats de protéines de lactosérum (WPI), bénéficie considérablement de la position nette exportatrice de l'Afrique du Sud de 20 000 tonnes en 2024. La poudre de lactosérum, qui constitue 13 % des produits laitiers concentrés, trouve de larges applications dans la nutrition sportive et les préparations pour nourrissons, soulignant sa polyvalence et sa demande croissante dans ces secteurs.

La caséine et les caséinates servent principalement les secteurs de la boulangerie industrielle et de la viande transformée, offrant des avantages fonctionnels tels qu'une texture améliorée et une durée de conservation prolongée. Pendant ce temps, la protéine d'œuf reste un marché de niche. En Afrique du Sud, Ovo Protein se spécialise dans la production de poudre de blanc d'œuf, utilisée dans les applications de confiserie et de soins personnels. Cependant, le marché de la poudre de blanc d'œuf au Moyen-Orient et en Afrique n'était évalué qu'à 60,98 millions USD en 2023, indiquant une demande régionale limitée. La protéine d'insecte est devenue le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 5,74 % projeté jusqu'en 2031. Cette croissance est portée par le financement de série B de 18 millions EUR obtenu par nextProtein en novembre 2025 pour développer son installation de mouche soldat noire en Tunisie, qui a une capacité de production de 12 000 tonnes par an. L'installation se concentre sur la production de farine de larves comme alternative rentable et durable à la farine de poisson pour les aliments d'aquaculture.

Par catégorie : les réseaux de certification biologique se développent malgré les contraintes des petits exploitants

Les protéines conventionnelles ont représenté 82,96 % de la part de marché en 2025, principalement en raison de la sensibilité aux coûts des consommateurs et de l'adoption limitée de la certification biologique par les petits agriculteurs. Ces petits exploitants, qui contribuent à plus de 80 % de l'approvisionnement en lait d'Afrique de l'Est, peinent à satisfaire aux normes biologiques. Dans le secteur laitier rwandais, des tests ont révélé que 12,9 % des échantillons de lait contenaient des résidus d'antibiotiques, tandis que 25,6 % étaient positifs à la Salmonelle. Ces problèmes de qualité créent des obstacles importants pour les producteurs souhaitant accéder aux marchés d'exportation biologiques. De même, au Nigéria, la transformation conventionnelle reste dominante, traitant 563 millions de poulets et 58 millions de bovins. Cependant, la plupart des animaux sont abattus dans des cadres informels dépourvus de systèmes de traçabilité, qui sont essentiels pour satisfaire aux exigences de certification biologique.

Les protéines animales biologiques devraient croître à un taux de croissance annuel composé (TCAC) de 5,67 % jusqu'en 2031. Cette croissance est portée par les efforts de certification d'Ecocert Afrique du Sud, un organisme de certification biologique de premier plan, qui opère dans 15 pays, dont la Namibie, le Zimbabwe, le Mozambique, la Zambie, le Lesotho, le Malawi, le Botswana, l'Eswatini, l'Ouganda, l'Éthiopie, le Kenya, la Tanzanie et le Nigéria. Ces certifications offrent aux producteurs laitiers et d'élevage la possibilité d'accéder aux marchés premium en Europe et en Amérique du Nord, où la demande de produits biologiques continue d'augmenter. En satisfaisant à des normes biologiques strictes, les producteurs peuvent atteindre une rentabilité plus élevée et élargir leur portée commerciale.

Par utilisateur final : la demande en alimentation aquacole dépasse l'innovation dans les aliments et boissons

L'alimentation animale a représenté 44,35 % du chiffre d'affaires des utilisateurs finaux en 2025, principalement portée par l'expansion rapide de l'aquaculture en Afrique. La production aquacole dans la région a augmenté depuis 2,9 millions de tonnes en 2022 et devrait atteindre 7,1 millions de tonnes d'ici 2030, croissant à un taux annuel de 12,3 %, ce qui est le taux de croissance le plus rapide au monde. La production avicole, qui s'élevait à 7,5 millions de tonnes en 2022, devrait passer à 10,6 millions de tonnes d'ici 2030. Cette croissance dépend fortement de composants alimentaires essentiels tels que la farine de soja, la farine de poisson et la farine de plumes. Au Nigéria, les coûts alimentaires représentent 70 % significatifs des dépenses de production avicole, soulignant le rôle critique de l'alimentation dans la structure globale des coûts de l'industrie.

Le segment des aliments et boissons devrait croître à un taux de croissance annuel composé (TCAC) de 5,55 % jusqu'en 2031, porté par diverses catégories de produits telles que la boulangerie, les boissons, les céréales de petit-déjeuner, les condiments/sauces, la confiserie, les produits laitiers et alternatives laitières, les aliments prêts à consommer (RTE), les aliments prêts à cuisiner (RTC) et les snacks. Un développement notable dans ce segment est la mise en service par Fan Milk d'une ligne de production de yaourts de 9,1 millions USD à Ibadan en septembre 2024. Cette installation utilise une technologie avancée de filtration membranaire pour produire des formats de yaourts pauvres en lactose et riches en protéines, répondant aux préférences évolutives des consommateurs pour des options alimentaires plus saines et fonctionnelles.

Analyse géographique

En 2025, le Nigéria s'est distingué comme le segment leader du marché laitier régional, captant une part de marché notable de 37,92 %. Ce leadership est soutenu par la Politique nationale laitière, introduite en juin 2024, qui vise à doubler la production laitière nationale d'ici 2028. Malgré une production annuelle de 0,7 milliard de litres de lait, le Nigéria fait face à un déficit significatif par rapport à sa consommation de 1,6 milliard de litres, entraînant une facture d'importation de 1,2 à 1,5 milliard USD. Pour combler cet écart, le gouvernement a mis en œuvre des initiatives telles que des programmes d'amélioration des races, des subventions alimentaires et la création de centres de collecte de lait hygiéniques. Le consortium Value4Dairy de FrieslandCampina a également joué un rôle central, obtenant une subvention de 5 millions USD de la Fondation Gates en janvier 2024 pour former 10 000 petits agriculteurs aux pratiques de santé du troupeau et de manipulation du lait. Par ailleurs, Arla Foods a introduit ses produits Dano en octobre 2024, tandis que Lactalis évalue l'établissement d'une nouvelle usine laitière, annoncée en avril 2025. Cependant, l'immense inventaire du bétail du pays, comprenant 563 millions de poulets, 58 millions de bovins, 124 millions de chèvres, 60 millions de moutons et 16 millions de porcs, reste sous-exploité pour la transformation à valeur ajoutée, les pratiques d'abattage informelles étant encore répandues. Le Plan national de transformation de l'élevage (2019-2028) cherche à moderniser les abattoirs et les infrastructures de chaîne du froid, bien que les progrès aient été plus lents que prévu.

L'Afrique du Sud représente le segment à la croissance la plus rapide du marché laitier régional, avec une production laitière atteignant 3,46 millions de tonnes en 2025, reflétant une augmentation de 3,56 % en glissement annuel. Le pays s'est positionné comme exportateur net de produits laitiers, réalisant des exportations nettes de 20 000 tonnes, avec 54 000 tonnes expédiées et 34 000 tonnes importées. Cette croissance met en évidence l'orientation stratégique de l'Afrique du Sud vers la transformation laitière axée sur l'exportation, ce qui lui a permis de renforcer son rôle d'acteur clé sur le marché régional. En équilibrant efficacement la production nationale avec les demandes à l'exportation, l'Afrique du Sud continue de tirer parti de son industrie laitière pour son avancement économique.

Le reste de l'Afrique présente une gamme de moteurs de croissance et d'opportunités. L'Égypte est en tête de la région en aquaculture, représentant plus de 75 % de la production africaine avec 1,8 million de tonnes en 2020. La Tunisie émerge comme un acteur important dans la production de protéines d'insectes, avec nextProtein obtenant 18 millions EUR de financement de série B en novembre 2025 pour établir une installation de mouche soldat noire de 12 000 tonnes par an. Ces développements soulignent la nature diverse de la croissance à travers la région. Tandis que le marché laitier du Nigéria prospère grâce à des initiatives portées par les politiques et que l'Afrique du Sud se concentre sur la transformation axée sur l'exportation, la croissance de l'Égypte est propulsée par la demande en alimentation aquacole. Pendant ce temps, d'autres régions d'Afrique s'efforcent d'améliorer la productivité des petits exploitants tout en relevant les défis critiques liés au développement des infrastructures et à l'harmonisation réglementaire, qui sont essentiels pour une croissance soutenue.

Paysage concurrentiel

Le marché présente une fragmentation modérée, avec des transformateurs laitiers multinationaux tels que FrieslandCampina, Arla Foods, Fonterra et Lactalis en concurrence avec des acteurs régionaux comme Clover et Woodlands en Afrique du Sud. Par ailleurs, des startups innovantes en protéines d'insectes telles que nextProtein et AgriProtein émergent comme acteurs clés. Les approches stratégiques sur le marché se concentrent de plus en plus sur l'intégration verticale et la fabrication localisée. Par exemple, Symrise AG, fournisseur mondial de parfums, arômes et nutrition, a annoncé en février 2025 l'établissement d'une installation de 30 000 mètres carrés à Gizeh, en Égypte. Cette installation consolide deux sites de production existants et un centre d'innovation, avec pour objectif de doubler la capacité de production à moyen terme pour servir 22 marchés en Afrique, au Moyen-Orient, en Turquie et en Asie centrale.

Le consortium Value4Dairy de FrieslandCampina, soutenu par une subvention de 5 millions USD de la Fondation Bill & Melinda Gates en janvier 2024, est une initiative remarquable visant à former 10 000 petits agriculteurs nigérians aux pratiques hygiéniques de manipulation du lait. Ce programme améliore non seulement la qualité et la sécurité de la production laitière, mais renforce également les chaînes d'approvisionnement en amont et favorise la fidélité à la marque à long terme. Ces efforts de renforcement des capacités soulignent l'importance de l'autonomisation des agriculteurs locaux tout en assurant un approvisionnement durable et fiable en matières premières pour l'industrie laitière.

Les perturbateurs émergents sur le marché comprennent nextProtein, qui a levé 18 millions EUR en novembre 2025 pour porter sa production de mouche soldat noire à 12 000 tonnes annuellement en Tunisie, et AgriProtein, qui prévoit d'investir 500 millions ZAR dans une nouvelle installation au Gauteng, en Afrique du Sud. Cette usine se concentrera sur la production de farine à base d'insectes pour les aliments de volaille et d'aquaculture, répondant à la demande croissante de sources de protéines durables. Le paysage concurrentiel récompense de plus en plus les entreprises qui combinent la formation des agriculteurs en amont, les technologies de transformation en milieu de chaîne et le développement de marques en aval. En revanche, les entreprises qui s'appuient fortement sur la tarification des matières premières et les canaux de distribution informels font face à des défis importants pour maintenir leur compétitivité.

Leaders du secteur des protéines animales en Afrique

Amesi Group

Fonterra Co-operative Group Ltd

Hilmar Cheese Co Inc

Kerry Group plc

Lactoprot Deutschland GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : nextProtein a obtenu 18 millions EUR de financement de série B pour étendre son installation de production de mouche soldat noire en Tunisie à une capacité de 12 000 tonnes par an. L'entreprise vise à approvisionner les aliments d'aquaculture, proposant la farine d'insectes comme alternative rentable et écologiquement durable à la farine de poisson.

- Octobre 2024 : Dano, sous Arla Foods, a lancé deux nouveaux produits laitiers au Nigéria et investi dans une ferme laitière de pointe à Kaduna. Cela renforce la chaîne de valeur laitière du Nigéria, améliore la disponibilité d'une nutrition de haute qualité et promeut l'élevage laitier durable en Afrique selon des normes mondiales modernes.

- Juillet 2024 : La création de PAPCO par Equitane stimulera le marché des protéines animales en Afrique en renforçant la production locale, en favorisant la sécurité alimentaire et en créant plus de 10 000 emplois. Démarrant au Bénin, l'initiative s'étendra à plusieurs pays, réduira les importations et favorisera une croissance économique durable.

Portée du rapport sur le marché des protéines animales en Afrique

La caséine et les caséinates, le collagène, la protéine d'œuf, la gélatine, la protéine d'insecte, la protéine laitière et la protéine de lactosérum sont couverts comme segments par type de protéine. L'alimentation animale, les aliments et boissons, les soins personnels et cosmétiques, les compléments alimentaires sont couverts comme segments par utilisateur final. Le Nigéria et l'Afrique du Sud sont couverts comme segments par pays.| Caséine et caséinates | |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine laitière | Concentrés |

| Hydrolysés | |

| Isolats | |

| Protéine de lactosérum | Concentrés |

| Hydrolysés | |

| Isolats | |

| Autres |

| Biologique |

| Conventionnel |

| Alimentation animale | |

| Aliments et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Aliments RTE/RTC | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments nutritionnels | Préparations pour nourrissons et bébés |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine laitière | Concentrés | |

| Hydrolysés | ||

| Isolats | ||

| Protéine de lactosérum | Concentrés | |

| Hydrolysés | ||

| Isolats | ||

| Autres | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par utilisateur final | Alimentation animale | |

| Aliments et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Aliments RTE/RTC | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments nutritionnels | Préparations pour nourrissons et bébés | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Par géographie | Nigéria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant ou épaississant ou pour d'autres applications non protéinées.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Administration américaine des aliments et médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de l'épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement le rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines laitières |

| MPI | Isolat de protéines laitières |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement