Taille et part du marché des produits de volaille transformés en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

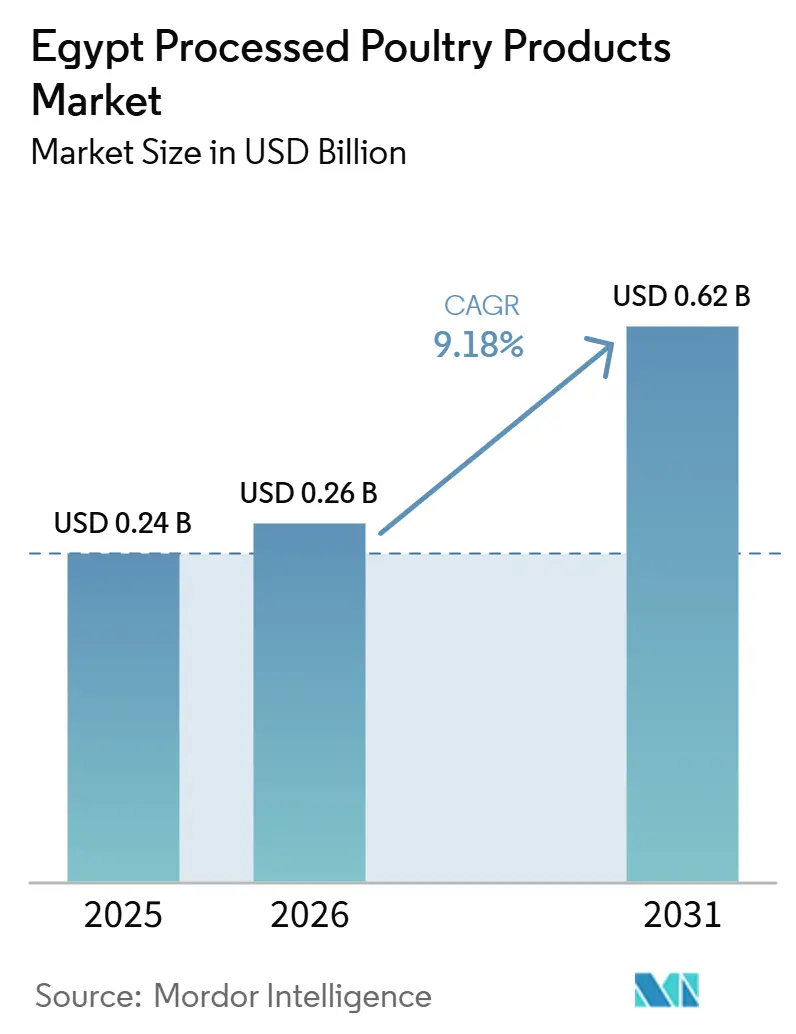

| Taille du marché de l'année de base (2025) | 0.24 Milliards de dollars |

| Taille du Marché (2026) | 0.26 Milliards de dollars |

| Taille du Marché (2031) | 0.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de volaille transformés en Égypte par Mordor Intelligence

La taille du marché des produits de volaille transformés en Égypte est projetée à 0,24 milliard USD en 2025, 0,26 milliard USD en 2026, et devrait atteindre 0,62 milliard USD d'ici 2031, avec un CAGR de 9,18 % de 2026 à 2031. Le marché des produits de volaille transformés en Égypte bénéficie d'une demande croissante pour des formats de protéines pratiques, notamment dans les ménages urbains où les aliments emballés nécessitant une préparation minimale gagnent une acceptation courante. Le marché est également soutenu par la base de restauration formelle, qui s'élève à 10,35 milliards USD en 2026 et continue d'orienter les produits de volaille certifiés et standardisés en portions vers les circuits d'achat de la restauration rapide et institutionnelle. Les exportations de l'industrie alimentaire égyptienne ont dépassé 6,80 milliards USD en 2025, ce qui témoigne de l'ampleur des capacités de transformation locales et renforce la confiance dans la profondeur de l'approvisionnement intérieur pour le marché des produits de volaille transformés en Égypte. Dans le même temps, la dépendance aux aliments pour animaux importés maintient l'économie des transformateurs liée aux prix des céréales et aux conditions monétaires, l'Égypte dépendant encore des importations pour 80,00 % de ses besoins en maïs et 95,00 % de ses besoins en soja. Malgré cette pression, le marché des produits de volaille transformés en Égypte évolue vers des formats plus marqués, réfrigérés, surgelés et orientés vers la restauration, à mesure que les normes de vente au détail, les exigences d'étiquetage et les pratiques de traçabilité renforcent la position des transformateurs conformes.

Principaux enseignements du rapport

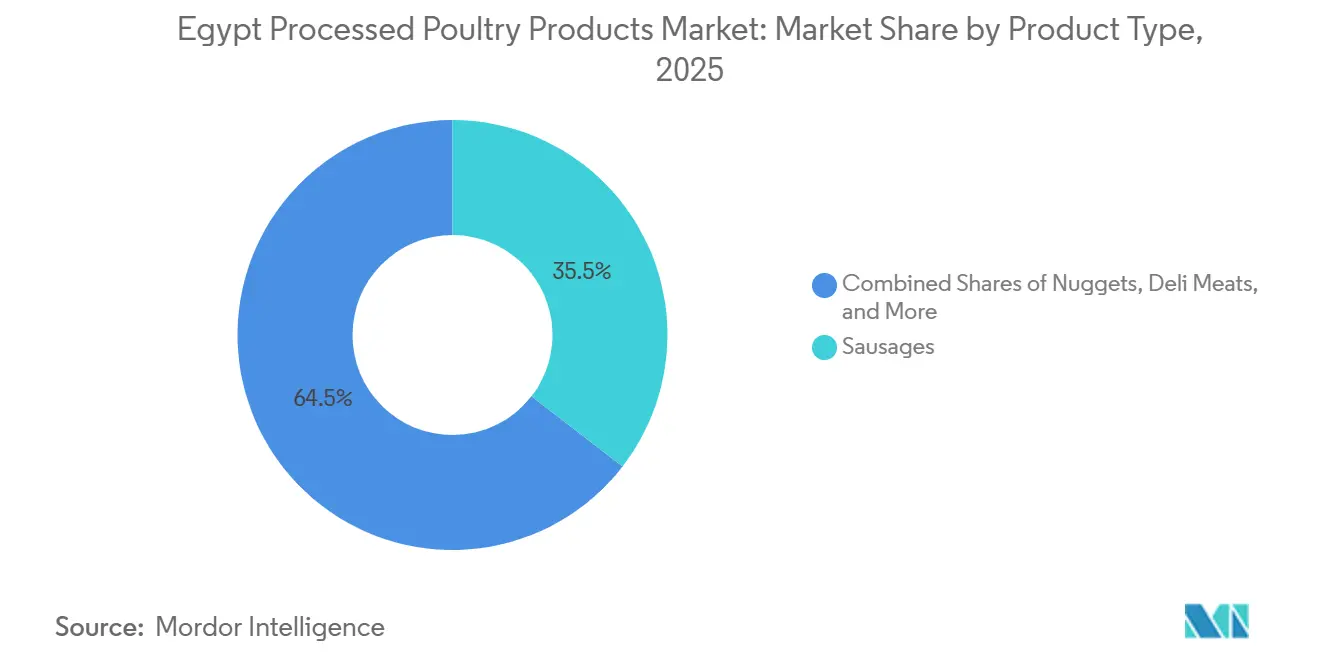

- Par type de produit, les saucisses détenaient une part de 35,48 % en 2025, tandis que les filets et produits marinés devraient se développer à un CAGR de 10,78 % jusqu'en 2031.

- Par forme, les produits frais représentaient une part de 46,38 % en 2025, tandis que les produits surgelés devraient croître à un CAGR de 11,07 % jusqu'en 2031.

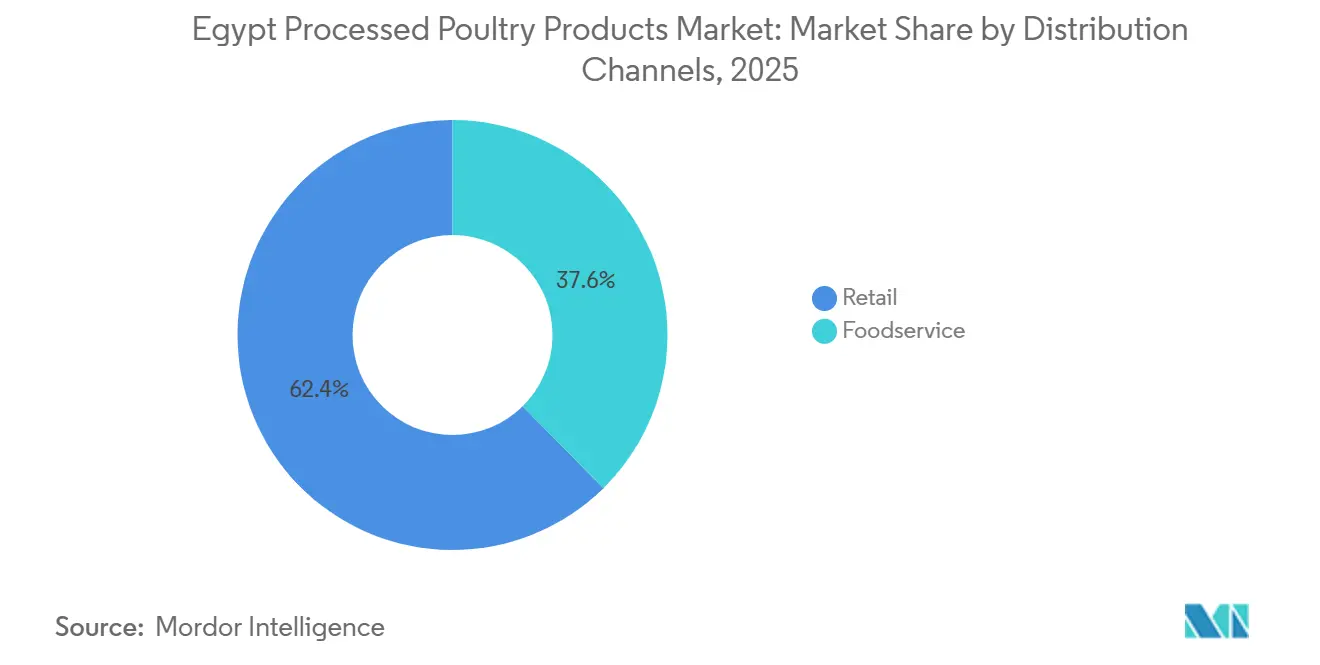

- Par canaux de distribution, le commerce de détail détenait une part de 62,38 % en 2025, tandis que la restauration devrait progresser à un CAGR de 10,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits de volaille transformés en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de protéines pratiques prêtes à cuire | +2.7% | National, avec la plus forte concentration au Grand Caire et à Alexandrie | Court terme (≤ 2 ans) |

| Expansion de la distribution moderne et des achats en restauration | +1.9% | National, avec des gains précoces au Caire, à Alexandrie et dans le couloir de la mer Rouge | Moyen terme (2–4 ans) |

| Préférence pour les protéines halal, hygiéniques et de marque dans l'Égypte urbaine | +1.5% | Égypte urbaine, avec extension vers les villes secondaires | Moyen terme (2–4 ans) |

| Répercussion des prix liés aux importations soutenant la transformation locale | +1.0% | National | Court terme (≤ 2 ans) |

| Développement de la chaîne du froid permettant la distribution de volaille à valeur ajoutée | +1.3% | National, avec des gains précoces dans le couloir Caire–Haute-Égypte | Moyen terme (2–4 ans) |

| Fort renouvellement des références grâce à l'innovation en matière de formats d'emballage et de recettes | +0.9% | National, à dominante urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines pratiques prêtes à cuire

Le marché des produits de volaille transformés en Égypte bénéficie d'un changement de comportement des consommateurs vers des solutions de repas rapides adaptées aux horaires de travail urbains et aux fenêtres de préparation plus courtes. Le taux d'urbanisation de l'Égypte dépasse 43,00 %, et cette base urbaine élargit la demande adressable pour les produits de volaille emballés pouvant passer du congélateur ou du réfrigérateur à la table en moins de 15 minutes[1]Source : Service agricole étranger du Département américain de l'Agriculture, "Retail Foods Annual, Cairo, Egypt, EG2025-0010," Rapports USDA GAIN, apps.fas.usda.gov. La livraison d'épicerie et la commande de repas en ligne soutiennent également cette tendance, car des plateformes telles que Talabat, Breadfast et Rabbit facilitent la découverte et la recommande de produits transformés de marque via des rayons numériques. Ce schéma renforce la demande de nuggets, de lanières et de volaille marinée, qui conviennent à la fois à la préparation de repas à domicile et à la consommation en restauration rapide décontractée. Il incite également les fournisseurs à élargir les formats d'emballage et les recettes, car les achats répétés s'améliorent lorsque les consommateurs considèrent ces produits comme des articles courants de garde-manger ou de congélateur. En conséquence, le marché des produits de volaille transformés en Égypte se rapproche d'une utilisation domestique régulière plutôt que d'un achat occasionnel motivé par la commodité.

Expansion de la distribution moderne et des achats en restauration

Le marché des produits de volaille transformés en Égypte est également soutenu par la portée élargie des épiceries modernes et des circuits d'approvisionnement formels. En 2026, le marché de la restauration formelle en Égypte s'élève à 10,35 milliards USD, et cette base favorise les formats de volaille pré-portionnés et certifiés qui simplifient les opérations en cuisine et la cohérence des produits. La croissance de l'épicerie moderne a étendu les rayons réfrigérés et surgelés de marque au-delà des plus grandes villes, Majid Al Futtaim continuant d'ouvrir des magasins et des enseignes Supeco à bas coût dans des gouvernorats qui disposaient d'une couverture de commerce alimentaire organisé plus limitée. Cela est important car la volaille transformée nécessite une présentation en température contrôlée, un réassortiment fiable et une confiance accrue des consommateurs par rapport au commerce informel de produits frais. Les acheteurs formels dans les restaurants à service rapide, les hôtels, les hôpitaux, les écoles et la restauration collective sont également plus susceptibles d'exiger des découpes standardisées, un panage, une marinade et un étiquetage normalisés. Cette discipline d'approvisionnement aide le marché des produits de volaille transformés en Égypte à évoluer vers des volumes de commandes plus importants et plus réguliers.

Préférence pour les protéines halal, hygiéniques et de marque dans l'Égypte urbaine

Le marché des produits de volaille transformés en Égypte connaît une demande plus ferme pour les produits emballés présentant une certification halal, un étiquetage en arabe et une documentation visible sur le produit. Le rapport FAIRS 2025 de l'USDA indique que les aliments emballés vendus en Égypte doivent respecter des règles d'étiquetage et de documentation comprenant des informations en langue arabe et des exigences de conformité liées au halal, ce qui valorise la transformation organisée et la distribution formelle. En pratique, cela renforce l'attrait relatif de la volaille transformée de marque, car les acheteurs peuvent vérifier l'origine, la manipulation et les spécifications du produit plus facilement que dans les circuits informels. L'effet est le plus fort au Caire et à Alexandrie, mais il s'étend également aux nouvelles zones de commerce de détail urbain où les formats d'épicerie organisée se développent. Les saucisses bénéficient de cette tendance car elles sont faciles à commercialiser, familières dans la cuisine domestique et plus faciles à présenter sous forme emballée conforme. Le même schéma de demande soutient le marché des produits de volaille transformés en Égypte par l'effet d'entraînement.

Développement de la chaîne du froid permettant la distribution de volaille à valeur ajoutée

Le marché des produits de volaille transformés en Égypte bénéficie de l'extension progressive des infrastructures de congélation et de réfrigération vers les villes secondaires et les nouveaux points de vente organisés. Le déploiement continu de Majid Al Futtaim en Égypte, incluant de nouveaux emplacements Supeco et l'expansion de Carrefour dans de nouveaux centres urbains, augmente le nombre de points de vente formels capables de gérer la volaille transformée de marque de manière sûre et cohérente. Cela améliore la portée pratique des nuggets surgelés, des lanières et des produits marinés, qui font autrement face à des fenêtres de distribution plus étroites que les produits frais. Cela réduit également la pénalité commerciale que subissent les transformateurs lors du lancement de références différenciées en dehors du Caire et d'Alexandrie. Une meilleure gestion du froid soutient l'innovation en matière de recettes, car les produits avec panure, marinades et formats façonnés dépendent davantage de conditions de stockage stables. À terme, le marché des produits de volaille transformés en Égypte devrait voir davantage de valeur se déplacer vers les gammes surgelées et réfrigérées à mesure que l'infrastructure devient moins contraignante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des aliments pour animaux et des volailles vives | −1.6% | National | Court terme (≤ 2 ans) |

| Conformité à la sécurité alimentaire et charge liée à l'étiquetage | −0.7% | National | Moyen terme (2–4 ans) |

| Sensibilité des consommateurs aux prix face aux offres transformées premium | −1.3% | National, plus prononcé en Basse et Haute-Égypte | Court à moyen terme (1–3 ans) |

| Concurrence des circuits informels et faible fidélité à la marque dans les segments entrée de gamme | −1.0% | National, plus prononcé dans l'Égypte rurale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des aliments pour animaux et des volailles vives

Le marché des produits de volaille transformés en Égypte reste exposé aux fluctuations des coûts des aliments pour animaux, car ceux-ci représentent encore 75,00 % des coûts de production avicole, et l'Égypte dépend des importations pour 80,00 % de ses besoins en maïs et 95,00 % de ses besoins en soja. Cela signifie que les marges des transformateurs peuvent se réduire rapidement lorsque les marchés céréaliers ou les conditions de change se retournent contre les acheteurs locaux. Même après un certain assouplissement, la volatilité est restée visible, les prix du maïs ayant baissé de 29,20 % en août 2024 par rapport à l'année précédente, et les prix des aliments pour animaux étant passés de 40 000 EGP par tonne à 19 000-22 000 EGP par tonne en décembre 2025, ce qui montre à quel point les coûts peuvent évoluer rapidement sur une courte période[2]Source : U.S. Grains Council, "Egypt Market Profile," U.S. Grains Council, grains.org. Le problème pour les transformateurs de marque est que les prix de détail ne peuvent pas toujours être relevés à la même vitesse, notamment dans les catégories à dominante entrée de gamme. Cette pression devient plus sévère lorsque les volailles vives et les circuits informels de produits frais continuent d'offrir des prix visiblement plus bas aux consommateurs. Pour le marché des produits de volaille transformés en Égypte, cela crée une pression récurrente sur la tarification, le calendrier des investissements et la flexibilité promotionnelle.

Sensibilité des consommateurs aux prix face aux offres transformées premium

Le marché des produits de volaille transformés en Égypte est toujours confronté à un défi structurel d'accessibilité en dehors des zones de chalandise urbaines aisées, car les produits transformés affichent une prime visible par rapport aux alternatives fraîches ou informelles. Cela ralentit la pénétration en Basse-Égypte, en Haute-Égypte et dans les quartiers urbains sensibles aux prix où les dépenses alimentaires des ménages restent étroitement gérées. Les points de vente informels et les circuits de volailles vives renforcent cette pression en maintenant des comparaisons de prix bas devant les consommateurs chaque jour. Dans le même temps, les coûts d'emballage, d'étiquetage et de chaîne du froid liés à la conformité limitent la capacité des transformateurs de marque à réduire les prix finaux en rayon sans détériorer les marges. Il en résulte un marché où les formats premium peuvent bien se développer dans la distribution moderne et la restauration, tandis que l'adoption de masse dépend de formats d'emballage plus abordables et d'une architecture tarifaire plus affûtée. Cette tension continuera de façonner la manière dont le marché des produits de volaille transformés en Égypte équilibre la premiumisation avec une portée plus large auprès des ménages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les saucisses en tête, tandis que les filets et produits marinés affichent une croissance premium plus rapide

Les saucisses détenaient 35,48 % de la part du marché des produits de volaille transformés en Égypte en 2025, ce qui en faisait le type de produit le plus important sur ce marché. Leur position découlait de leur large disponibilité, de leur facilité d'utilisation dans la cuisine égyptienne à domicile et de leur compatibilité avec la demande des épiceries traditionnelles et des restaurants à service rapide. Elles se prêtent également bien à la distribution fragmentée car elles sont plus faciles à stocker et à vendre que les articles préparés plus sensibles à la température. Les nuggets ont conservé un rôle stable dans le secteur des produits de volaille transformés en Égypte car ils servent les acheteurs domestiques, la restauration scolaire et les programmes de repas d'entreprise avec un format familier. Les filets et produits marinés devraient croître à un CAGR de 10,78 % jusqu'en 2031, et la taille du marché des produits de volaille transformés en Égypte pour ce segment s'élargit à mesure que les restaurants et les ménages urbains jeunes recherchent des options plus élaborées et axées sur les saveurs.

Ce taux de croissance reflète plus que la simple commodité. Les filets et produits marinés rpondent aux besoins des opérateurs de restauration rapide qui souhaitent une cohérence des portions, un temps de préparation réduit et des résultats de cuisson prévisibles. Ils correspondent également à l'intérêt des consommateurs pour des produits de volaille avec des profils d'assaisonnement plus prononcés et moins de préparation à domicile. Les charcuteries gagnent en présence dans les rayons d'épicerie premium où la qualité de la présentation réfrigérée et la confiance dans la marque comptent davantage que le prix seul. Les boulettes de viande restent plus modestes en valeur mais continuent de bénéficier de leur utilisation dans les repas familiaux et de l'acceptation croissante des aliments préparés surgelés. Dans l'ensemble de la gamme de produits, le secteur des produits de volaille transformés en Égypte évolue régulièrement vers des formats pouvant justifier une meilleure tarification grâce à la commodité, aux arômes et à un contrôle plus strict de la qualité des produits.

Par forme : le frais conserve l'échelle actuelle, tandis que le surgelé gagne le plus fort élan de croissance

Les produits de volaille transformés frais représentaient une part de 46,38 % en 2025, ce qui les maintenait en tête des segments par forme sur le marché des produits de volaille transformés en Égypte. Cette position reflète une préférence de longue date des consommateurs pour les produits qui semblent récemment manipulés et qui sont étroitement liés aux habitudes d'achat domestiques routinières. Les produits frais s'adaptent également à la base de magasins actuelle, car de nombreux points de vente plus petits fonctionnent encore avec une capacité de stockage à froid limitée. Les produits réfrigérés jouent un rôle intermédiaire en offrant la commodité avec un signal de fraîcheur plus court que les alternatives surgelées. Les produits surgelés devraient croître à un CAGR de 11,07 % jusqu'en 2031, et la taille du marché des produits de volaille transformés en Égypte pour les gammes surgelées augmente à mesure que la distribution au détail formelle et la distribution en restauration contrôlée élargissent leur portée.

La croissance du surgelé est importante car elle ouvre la voie à une conception de produits plus différenciée. Les nuggets, les lanières, les panés et les portions marinées sont plus faciles à expédier et à stocker sur de plus longues distances lorsque les conditions de congélation sont stables. Cela permet aux fournisseurs d'élargir leur gamme de produits sans prendre le même risque de détérioration ou de manipulation que dans les formats frais. Les produits en conserve restent le plus petit segment par forme, servant des cas d'usage plus restreints où la durée de conservation à température ambiante importe davantage que la texture ou la présentation premium. À mesure que le marché des produits de volaille transformés en Égypte s'étend au-delà des plus grands centres urbains, les produits surgelés et réfrigérés sont susceptibles de capter une plus grande part de valeur car ils soutiennent l'échelle de marque plus efficacement que la distribution en frais uniquement.

Par canaux de distribution : le commerce de détail conserve la tête, tandis que la restauration progresse grâce à des achats standardisés

Le commerce de détail a conservé une part de 62,38 % en 2025, ce qui en faisait le principal circuit de mise sur le marché des produits de volaille transformés en Égypte. Les supermarchés et hypermarchés sont particulièrement importants car ils offrent l'environnement de chaîne du froid et la confiance des acheteurs dont la volaille transformée a besoin. Même si les petits épiciers traditionnels représentent encore plus de 50,00 % des ventes d'aliments emballés en valeur au niveau national et plus de 74,00 % des points de vente alimentaires, la volaille transformée de marque reste plus dépendante des magasins organisés que de nombreuses autres catégories d'aliments emballés. L'épicerie en ligne devient une extension pertinente du commerce de détail car elle offre aux marques un rayon numérique et permet des achats répétés rapides d'articles surgelés et réfrigérés en stock. Cela signifie que le marché des produits de volaille transformés en Égypte ancre toujours le volume dans le commerce de détail, tandis que la qualité des magasins et la capacité de réfrigération déterminent quelles sous-catégories se développent le plus rapidement.

La restauration devrait croître à un CAGR de 10,66 % jusqu'en 2031, et la taille du marché des produits de volaille transformés en Égypte liée à ce canal s'améliore à mesure que les chaînes de restauration rapide et les acheteurs institutionnels préfèrent des intrants standardisés. En 2026, le marché de la restauration formelle en Égypte s'élève à 10,35 milliards USD, ce qui offre aux transformateurs une base de demande large et structurée pour les produits de volaille portionnés, marinés et pré-panés. Les hôtels, hôpitaux, écoles et acheteurs de restauration collective préfèrent également les produits qui réduisent la main-d'œuvre en cuisine et offrent des portions uniformes. Cela crée un circuit où la conformité, la fiabilité et les spécifications des produits comptent davantage que dans le commerce informel fragmenté. Le marché des produits de volaille transformés en Égypte connaît donc une division claire, le commerce de détail portant le volume actuel le plus important et la restauration façonnant un flux de valeur à croissance plus rapide.

Analyse géographique

Le Grand Caire et Alexandrie constituent la base de demande centrale du marché des produits de volaille transformés en Égypte car ils combinent les plus grandes populations urbaines du pays avec le réseau de distribution organisée et de froid le plus dense. Ces deux zones urbaines sont également proches de grands sites industriels tels que la ville du 10 Ramadan et la ville d'Obour, ce qui réduit la complexité du transport pour les produits réfrigérés et surgelés. Cet avantage opérationnel est important car la volaille transformée dépend d'une manipulation cohérente et d'un réassortiment rapide davantage que le commerce informel de produits frais. La même géographie bénéficie également d'une plus grande exposition des consommateurs aux aliments emballés de marque et d'une utilisation plus régulière des plateformes de livraison. Pour le marché des produits de volaille transformés en Égypte, cela maintient le Caire et Alexandrie au centre de la création de demande et des activités de lancement de produits.

Le couloir de la mer Rouge et les nouvelles poches de commerce de détail organisé constituent la prochaine couche importante de croissance régionale pour le marché des produits de volaille transformés en Égypte. La restauration liée au tourisme à Hurghada, Charm el-Cheikh et d'autres sites côtiers soutient la demande de produits de volaille standardisés et conformes adaptés aux besoins d'approvisionnement des hôtels et des complexes touristiques. L'expansion de l'épicerie organise vers des endroits tels que Fayoum et Nouvel Alamein étend également la portée pratique des assortiments réfrigérés et surgelés. Ces zones n'atteignent pas encore l'échelle du Caire, mais elles deviennent de plus en plus pertinentes pour la distribution de volaille transformée de marque.

La Haute-Égypte et les gouvernorats ruraux restent moins pénétrés sur le marché des produits de volaille transformés en Égypte car l'achat de volailles vives et le commerce informel de boucherie y conservent une position plus forte. La sensibilité aux prix est plus élevée dans ces zones, ce qui rend les formats transformés de marque plus vulnérables à la comparaison avec des alternatives fraîches moins coûteuses. Le stockage à froid et la présentation formelle sont également moins denses, ce qui réduit la gamme de produits réalisable pour les fournisseurs. Néanmoins, la base de transformation nationale se renforce, et les performances à l'exportation de l'industrie alimentaire égyptienne indiquent une plateforme de fabrication plus large pouvant soutenir une distribution intérieure plus profonde au fil du temps[3]Source : Food Export Council Egypt, "Egyptian Food Industries Achieve a New Historic Milestone with Exports Exceeding USD 6.8 Billion in 2025," FEC Egypt, feceg.com. À mesure que la qualité des magasins, la logistique et la familiarité des ménages s'améliorent, la géographie du marché des produits de volaille transformés en Égypte est susceptible de s'étendre au-delà de son noyau urbain actuel.

Paysage concurrentiel

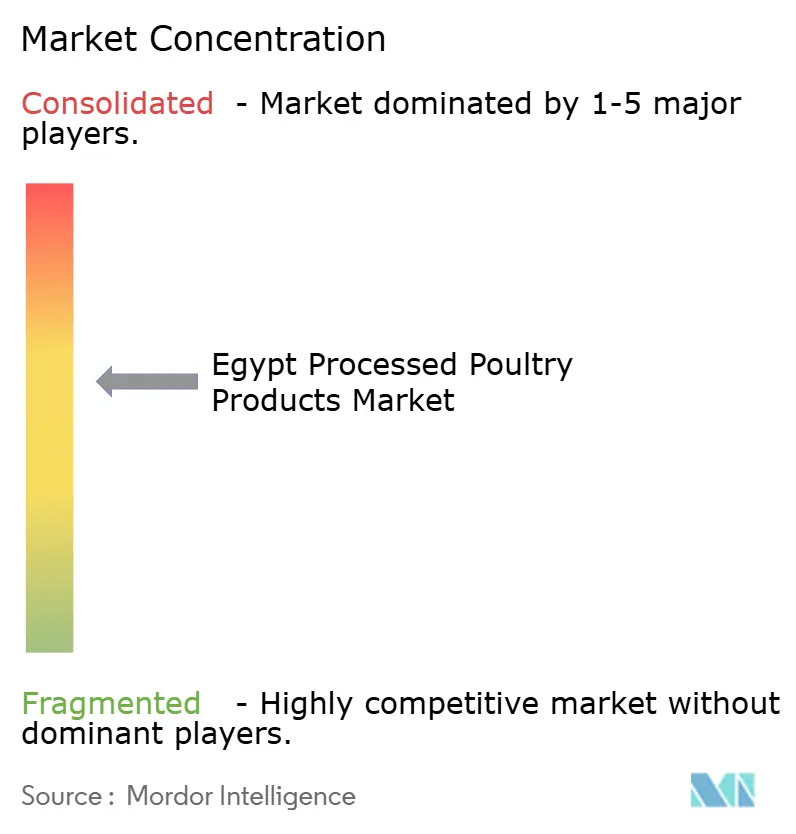

Le marché des produits de volaille transformés en Égypte est modérément concentré, avec des intégrateurs nationaux, de grands fournisseurs d'importation et des acteurs régionaux de marque occupant chacun une position distincte. Cairo Poultry Company se distingue par son intégration verticale, qui lui confère un meilleur contrôle sur les aliments pour animaux, la production de volailles vives, la transformation et l'économie de mise sur le marché. La société a déclaré un chiffre d'affaires de 316,00 millions USD et un bénéfice net de 58,00 millions USD pour l'exercice 2025, ce qui a démontré l'avantage financier de ce modèle intégré dans un environnement d'intrants volatil. Cette performance renforce la capacité de Cairo Poultry Company à défendre sa présence en rayon et à approvisionner les grands comptes de restauration. Le marché des produits de volaille transformés en Égypte reste donc difficile pour les acteurs plus petits qui ne disposent pas d'un contrôle similaire sur l'approvisionnement, l'échelle et la conformité.

L'approvisionnement par importation est également important sur le marché des produits de volaille transformés en Égypte, notamment pour les formats surgelés et réfrigérés où le Brésil reste dominant. BRF S.A. et JBS S.A. représentent 97,00 %-98,00 % des importations de volaille en Égypte en valeur, ce qui montre à quel point le côté importation de l'approvisionnement est concentré même si la concurrence intérieure est plus large. BRF a déclaré un chiffre d'affaires net record en 2025 et a indiqué avoir accumulé 230 nouvelles certifications d'exportation depuis 2022, ce qui soutient sa capacité à continuer à servir les marchés régionaux sensibles au halal et orientés vers l'échelle. Cette envergure externe est importante car les importateurs peuvent réagir rapidement lorsque la demande locale de catégorie se développe plus vite que la capacité nationale à valeur ajoutée. Le marché des produits de volaille transformés en Égypte combine ainsi la force de la fabrication locale avec une couche d'approvisionnement significative soutenue par les importations.

Les opérateurs de marques régionales tels que Americana Foods et Halwani Bros sont en concurrence dans le segment de la distribution moderne premium, où la notoriété de la marque et la profondeur de distribution comptent encore. Leur rôle est le plus fort dans les catégories où l'emballage, la cohérence de la qualité et la familiarité de la marque transfrontalière influencent le choix des consommateurs plus directement que le prix brut. La concurrence évolue également vers une meilleure conception des produits, une gestion plus fiable de la chaîne du froid et une exécution plus rigoureuse de la traçabilité plutôt qu'une simple expansion des volumes. Les fournisseurs capables de répondre aux spécifications des restaurants à service rapide, de maintenir une disponibilité stable en congélateur et de gérer la conformité en matière d'étiquetage sont mieux placés pour capter les segments de demande à croissance plus rapide. Dans l'ensemble, le marché des produits de volaille transformés en Égypte reste suffisamment ouvert pour une expansion de niche sélective, mais il favorise toujours les entreprises disposant d'un approvisionnement intégré, d'un large accès au commerce de détail ou de solides pipelines d'importation.

Leaders du secteur des produits de volaille transformés en Égypte

Cairo Poultry Company

Halwani Bros Egypt

JBS S.A.

BRF S.A.

Golden Beef Food Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Les producteurs de volaille égyptiens ont exprimé leurs préoccupations concernant l'afflux croissant de poulet surgelé importé à bas prix, avertissant que cette vague exerce une pression significative sur les producteurs nationaux et menace la durabilité de l'élevage avicole local.

- Mai 2025 : Mansourah Poultry Company (MPCO) a annoncé l'acquisition d'une nouvelle ferme avicole dans la région de Nubaria en Égypte pour 31,4 millions EGP (environ 0,63 million USD) et prévoit d'investir 100 millions EGP supplémentaires (environ 2 millions USD) pour agrandir l'installation.

- Janvier 2024 : 3A Poultry, l'un des principaux producteurs de volaille en Égypte, a annoncé des plans d'investissement de 1 milliard EGP pour étendre sa capacité de production avicole. Cet investissement vise à augmenter la production nationale de poulet, à renforcer la sécurité alimentaire et à soutenir les efforts de l'Égypte pour réduire sa dépendance aux importations de volaille tout en répondant à la demande croissante du pays en produits de volaille.

Périmètre du rapport sur le marché des produits de volaille transformés en Égypte

| Nuggets |

| Charcuteries |

| Saucisses |

| Filets/Marinés |

| Boulettes de viande |

| Autres |

| Frais |

| Réfrigéré |

| Surgelé |

| En conserve |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Canaux de vente en ligne | |

| Autres canaux de distribution | |

| Restauration |

| Type de produit | Nuggets | |

| Charcuteries | ||

| Saucisses | ||

| Filets/Marinés | ||

| Boulettes de viande | ||

| Autres | ||

| Forme | Frais | |

| Réfrigéré | ||

| Surgelé | ||

| En conserve | ||

| Canaux de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Canaux de vente en ligne | ||

| Autres canaux de distribution | ||

| Restauration | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits de volaille transformés en Égypte en 2026 ?

Le marché des produits de volaille transformés en Égypte s'élève à 0,26 milliard USD en 2026 et devrait atteindre 0,62 milliard USD d'ici 2031.

À quelle vitesse la demande de volaille transformée devrait-elle croître en Égypte ?

La catégorie devrait croître à un CAGR de 9,18 % de 2026 à 2031, soutenue par la demande de commodité, la restauration formelle et la portée élargie du commerce de détail organisé.

Quelle catégorie de produits est en tête des ventes en Égypte ?

Les saucisses étaient en tête avec une part de 35,48 % en 2025 car elles sont largement disponibles, faciles à utiliser et répondent à la fois à la demande domestique et à celle de la restauration rapide.

Quel format connaît la croissance la plus rapide en Égypte ?

Les produits surgelés devraient croître à un CAGR de 11,07 % jusqu'en 2031, à mesure que la réfrigération en commerce de détail et la distribution contrôlée s'améliorent.

Dernière mise à jour de la page le: