Taille et parts du marché de la volaille en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 175.50 Milliards de dollars |

| Taille du Marché (2026) | 177.83 Milliards de dollars |

| Taille du Marché (2031) | 189.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.33% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la volaille en Asie Pacifique par Mordor Intelligence

La taille du marché de la volaille en Asie Pacifique devrait passer de 175,50 milliards USD en 2025 à 177,83 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 189,99 milliards USD d'ici 2031, à un TCAC de 1,33 % sur la période 2026-2031. Bien que la croissance globale semble lente, des variations significatives existent entre les sous-régions. Les producteurs habiles à gérer les fluctuations des coûts des aliments pour animaux et à passer à des offres à valeur ajoutée, telles que les produits transformés, surgelés et sans antibiotiques, devancent leurs homologues axés sur les produits de base. Le poulet reste le choix dominant pour les consommateurs, mais le canard gagne du terrain, porté par une demande en hausse pour la sauvagine chinoise et une préférence croissante pour les formats premium dans la vente au détail urbaine. Le paysage évolue, avec l'expansion des restaurants à service rapide (QSR), la hausse des revenus et les innovations du commerce électronique dans l'épicerie qui remodèlent le paysage de la distribution. Cependant, les défis persistent, car les épidémies récurrentes d'influenza aviaire et la fluctuation des prix des céréales mettent à l'épreuve la résilience de la chaîne d'approvisionnement. En 2023, le ministère de l'Industrie et du Commerce du Vietnam a mis en évidence le solide secteur de la restauration du pays, qui compte plus de 540 000 entreprises. À mesure que le marché évolue, les stratégies concurrentielles se concentrent de plus en plus sur l'automatisation, la traçabilité et la satisfaction des exigences des QSR et des détaillants en matière de découpes standardisées et de livraisons en chaîne du froid dans les délais impartis.

Principaux enseignements du rapport

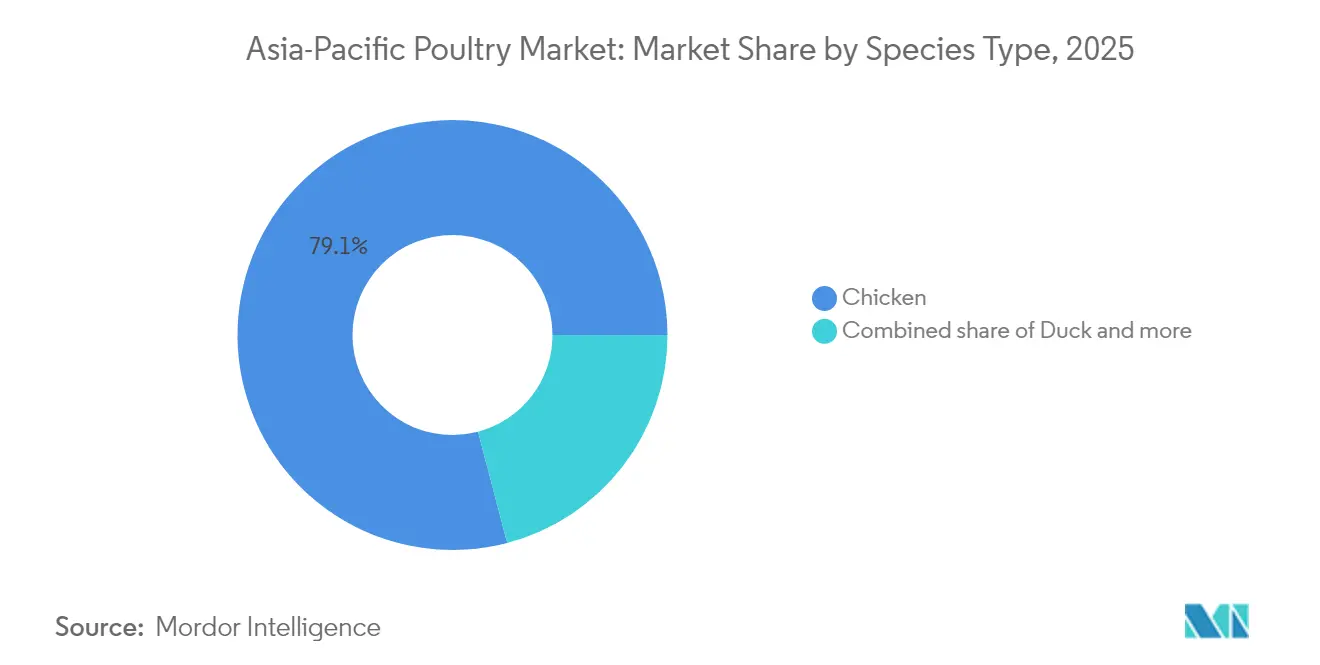

- Par type d'espèce, le poulet a représenté 79,10 % de la part de marché de la volaille en Asie Pacifique en 2025, tandis que le canard progresse à un TCAC de 3,15 % jusqu'en 2031.

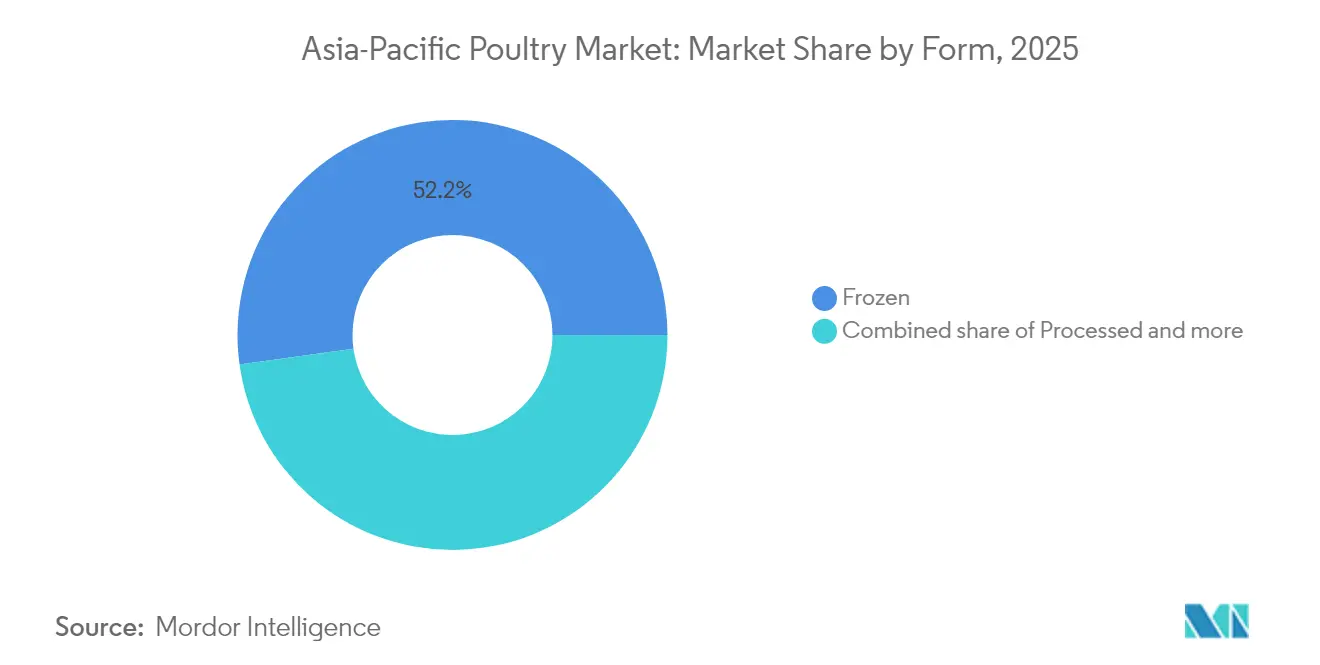

- Par forme, la volaille transformée progresse à un TCAC de 2,12 %, mais les formats surgelés détenaient encore 52,20 % de la taille du marché de la volaille en Asie Pacifique en 2025.

- La restauration a capté 47,60 % des revenus de 2025 ; cependant, le commerce de détail, stimulé par le commerce électronique, affiche un TCAC de 3,89 % jusqu'en 2031.

- Par géographie, la Chine a conservé une part de valeur de 33,10 % en 2025, tandis que l'Inde est la géographie à la croissance la plus rapide, à 2,44 % par an.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la volaille en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en protéines animales pratiques liée à la rapide urbanisation | +0.35% | Chine, Inde, Indonésie, Vietnam, avec des retombées sur les villes de rang 2 dans toute l'ASEAN | Moyen terme (2-4 ans) |

| Expansion des chaînes de QSR dans les villes asiatiques de rang 2 et de rang 3 | +0.28% | Inde, Chine, Vietnam, Philippines, avec des gains précoces dans les pôles urbains secondaires | Court terme (≤ 2 ans) |

| La hausse des revenus disponibles stimule la consommation d'œufs par habitant | +0.22% | Inde, Vietnam, Indonésie, Bangladesh, avec la migration des zones rurales vers les zones urbaines amplifiant la demande | Long terme (≥ 4 ans) |

| Adoption de la volaille sans antibiotiques et traçable pour la conformité à l'exportation | +0.18% | Thaïlande, Vietnam et Australie, avec l'influence réglementaire de l'UE et du Japon, normes d'importation | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'autosuffisance en protéines face à la volatilité des aliments pour animaux | +0.15% | Inde, Malaisie et Corée du Sud, avec des mandats nationaux de sécurité alimentaire stimulant les ajouts de capacité | Long terme (≥ 4 ans) |

| La croissance de l'épicerie en ligne améliore la pénétration de la chaîne du froid | +0.12% | Singapour, Chine urbaine, régions métropolitaines indiennes, avec la logistique du dernier kilomètre permettant la livraison de produits frais/réfrigérés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande en protéines animales pratiques liée à la rapide urbanisation

À mesure que la population urbaine de l'Asie Pacifique croît plus vite que les infrastructures ne peuvent suivre, la demande pour des sources de protéines à préparation rapide et à longue conservation augmente. Selon les Perspectives agricoles de l'OCDE-FAO, d'ici 2034, la volaille devrait représenter 45 % de la consommation mondiale de protéines carnées, en hausse par rapport aux chiffres actuels[1]Source : OCDE-FAO, "Perspectives agricoles 2024-2033," oecd.org. Ce changement est largement porté par les ménages urbains qui privilégient la commodité et l'accessibilité aux achats traditionnels sur les marchés humides. En Chine, cette tendance est particulièrement évidente, les poulets de chair blancs représentant désormais plus de 60 % de la population de poulets de chair du pays, grâce à leur efficacité de conversion alimentaire et leur compatibilité avec le traitement mécanisé. Pendant ce temps, en Inde, la capacité de traitement est en passe d'atteindre 267 800 volailles par heure d'ici mi-2026, marquant une solide croissance annuelle de 15,75 % depuis 2018. Cette poussée est alimentée par les investissements des intégrateurs dans des lignes d'éviscération et de refroidissement automatisées, le tout pour répondre à l'appétit urbain. Pourtant, au Vietnam et en Indonésie, la présence persistante des marchés de volailles vivantes entrave l'adoption de la logistique de chaîne du froid, limitant le potentiel du marché pour la volaille préemballée. L'urbanisation introduit également une vague de premiumisation. Les consommateurs des villes de rang 1 sont désormais prêts à dépenser 20 à 30 % de plus pour de la volaille sans antibiotiques ou portant des certifications biologiques. Les transformateurs s'approprient cette tendance, l'utilisant comme stratégie pour contrebalancer la réduction des marges dans les segments de produits de base.

Expansion des chaînes de QSR dans les villes asiatiques de rang 2 et de rang 3

Les opérateurs de restaurants à service rapide (QSR) ciblent de plus en plus les villes secondaires, attirés par des coûts immobiliers plus bas et une concurrence réduite, après avoir saturé les métropoles de rang 1. Yum China, par exemple, a fixé son cap sur l'exploitation de 20 000 magasins d'ici 2026, avec un accent notable sur les villes de rang 3. Ici, KFC et Pizza Hut se distinguent fréquemment comme les premiers choix de restauration de style occidental. Cette expansion ambitieuse souligne non seulement l'appétit croissant pour la restauration occidentale, mais stimule également une demande accrue pour des découpes de poulet spécifiques, comme les filets de poitrine, les ailes et les tendres, qui correspondent aux normes des franchises en matière de taille et de teneur en matières grasses. De même, les aventures de Jollibee au Vietnam et en Chine soulignent l'importance des chaînes d'approvisionnement verticalement intégrées, garantissant une qualité constante. Cette approche bénéficie intrinsèquement aux grands intégrateurs, en marginalisant les fournisseurs locaux fragmentés. Le secteur des QSR prône également l'utilisation de volaille surgelée, une nécessité pour les franchisés qui cherchent à réduire les pertes, notamment dans les régions où les installations de chaîne du froid sont sporadiques. En 2024, le ministère de l'Agriculture, de l'Alimentation et des Affaires rurales de Corée du Sud a mis en évidence une hausse de la consommation domestique de poulet par habitant, une tendance renforcée par la domination des chaînes de poulet frit dans le secteur de la restauration nocturne[2]Source : ministère de l'Agriculture de Corée, "Statistiques sur l'élevage 2024," mafra.go.kr. Pourtant, la trajectoire de croissance des QSR n'est pas sans défis. Les ralentissements économiques constituent une menace, en particulier dans les villes de rang 2 où une sensibilité accrue aux prix pourrait pousser les consommateurs à revenir vers les marchés traditionnels humides en période d'incertitude financière.

La hausse des revenus disponibles stimule la consommation d'œufs par habitant

En Asie du Sud et du Sud-Est, la hausse des revenus stimule une demande accrue en protéines animales, la consommation d'œufs ouvrant la voie à une adoption plus large de la volaille. En 2024-25, l'Inde a produit 149,11 milliards d'œufs, marquant une augmentation de 4,44 % par rapport à l'année précédente. L'Andhra Pradesh, le Tamil Nadu et le Telangana ont ensemble contribué à près de 47 % de cette production nationale, selon le gouvernement indien. Cette hausse de la production est soutenue par des initiatives gouvernementales qui non seulement subventionnent les expansions des fermes d'élevage en batterie, mais offrent également un soutien technique pour renforcer la biosécurité. La Banque asiatique de développement souligne une tendance remarquable : la consommation de protéines par habitant au Vietnam et en Indonésie se rapproche de celle de la Thaïlande et de la Malaisie. Cette convergence laisse présager une trajectoire de croissance soutenue, d'autant plus que les ménages ruraux s'éloignent progressivement des régimes à base de plantes. Les œufs bénéficient d'un avantage unique ; ils sont culturellement acceptés par divers groupes religieux et ethniques, contrairement au bœuf ou au porc. Cette large acceptation positionne les œufs comme un choix politiquement neutre pour les programmes de nutrition. Pourtant, des défis se profilent. Les fluctuations de prix, principalement influencées par les coûts des aliments pour animaux, menacent de compromettre l'accessibilité, notamment au Bangladesh et au Pakistan, où les importations de maïs et de tourteau de soja sont prédominantes. En regardant vers 2030, l'équilibre entre la hausse des revenus et la dynamique des prix des aliments pour animaux sera crucial pour déterminer la durabilité de cette tendance de croissance.

Adoption de la volaille sans antibiotiques et traçable pour la conformité à l'exportation

Les producteurs en Thaïlande, au Vietnam et en Australie, axés sur les exportations, se tournent vers des systèmes sans antibiotiques. Ce mouvement s'aligne sur le durcissement des normes d'importation de l'Union européenne et du Japon, qui sévissent contre les résidus des principaux antimicrobiens. Les prévisions du Service agricole étranger de l'USDA indiquent une hausse de 2,6 % de la production de poulet en Thaïlande d'ici 2025, stimulée par la demande à l'exportation. Cette croissance survient même alors que la consommation intérieure reste tiède, entravée par une pénurie de poussins d'un jour. En réponse à l'interdiction par l'Union européenne de l'utilisation systématique des antibiotiques, les producteurs thaïlandais se tournent vers des alternatives comme les probiotiques et les acides organiques. Bien que ces changements augmentent les coûts de production de 8 à 12 %, ils ouvrent également la voie à une tarification premium sur les marchés d'exportation. Faisant écho à cette tendance, le secteur avicole australien a adopté des systèmes de traçabilité complets, suivant chaque lot de l'écloserie à la vente au détail. Cette démarche répond à la demande croissante des importateurs japonais, qui mettent l'accent sur la sécurité alimentaire. Pourtant, un fossé financier existe : les petits producteurs en Indonésie et aux Philippines ne peuvent pas se permettre ces systèmes. Cette disparité a conduit à un marché divisé : les installations prêtes à l'export fonctionnent à pleine capacité, tandis que celles qui s'adressent au marché intérieur peinent face à la surproduction. Les normes de conformité telles que l'ISO 22000 et le GLOBALG.A.P. s'imposent comme des portes d'entrée indispensables pour les segments de marché premium, consolidant davantage le pouvoir parmi les acteurs verticalement intégrés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Épidémies récurrentes d'influenza aviaire entraînant des chocs d'abattage | -0.42% | Vietnam, Australie, Japon, Corée du Sud, avec des épidémies sporadiques en Chine et en Indonésie | Court terme (≤ 2 ans) |

| Prix volatils des matières premières pour aliments liés aux marchés céréaliers mondiaux | -0.38% | Mondial, avec un impact aigu sur les marchés dépendants des importations comme la Malaisie, les Philippines et le Bangladesh | Moyen terme (2-4 ans) |

| Logistique de chaîne du froid fragmentée dans les marchés ASEAN à revenus plus faibles | -0.22% | Indonésie, Philippines, Vietnam et Myanmar, avec des lacunes infrastructurelles dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Concurrence des start-ups de protéines végétales ciblant les flexitariens | -0.15% | Singapour, Chine urbaine, régions métropolitaines indiennes, avec une adoption de niche au Japon et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Épidémies récurrentes d'influenza aviaire entraînant des chocs d'abattage

En juin 2024, l'Australie a signalé une épidémie de H7N3, entraînant l'abattage de plus d'un million de volailles. Pendant ce temps, en mai 2024, le Vietnam a été confronté à des cas de H5N1. Le Japon, fin 2024, a détecté plusieurs cas de H5N1, entraînant des restrictions localisées de circulation qui ont retardé les expéditions vers les transformateurs et les détaillants. Les protocoles d'abattage stricts de la Corée du Sud, qui exigent la destruction de toutes les volailles dans un rayon de 3 kilomètres autour des cas confirmés, créent des chocs d'approvisionnement. Ces chocs se répercutent dans les chaînes d'approvisionnement intégrées, contraignant les transformateurs à s'approvisionner dans des régions éloignées à des coûts de transport plus élevés. Bien que l'Organisation mondiale de la Santé, l'Organisation des Nations Unies pour l'alimentation et l'agriculture et l'Organisation mondiale de la Santé animale gèrent des programmes conjoints de surveillance, les systèmes d'alerte précoce font défaut sur les marchés à revenus plus faibles en raison d'infrastructures vétérinaires sous-financées. Les répercussions économiques sont significatives : les interdictions d'exportation des pays importateurs peuvent persister des mois après la maîtrise d'une épidémie, laissant les producteurs avec des stocks excédentaires. En Chine et au Vietnam, les stratégies de vaccination sont en hausse. Cependant, les préoccupations concernant l'efficacité des vaccins et les répercussions commerciales potentielles freinent une adoption plus large sur les marchés axés sur l'exportation comme la Thaïlande et l'Australie.

Prix volatils des matières premières pour aliments liés aux marchés céréaliers mondiaux

Les coûts de production avicole sont fortement influencés par le maïs et le tourteau de soja, qui représentent ensemble 60 à 70 % de ces dépenses. Cette dépendance rend les intégrateurs avicoles vulnérables aux fluctuations de prix, souvent causées par des événements climatiques, des tensions géopolitiques et des mandats sur les biocarburants. Tout au long de 2024, l'indice des prix des matières premières de la Banque mondiale pour les céréales est resté élevé, une tendance attribuée aux contraintes d'approvisionnement persistantes de la région de la mer Noire et aux conditions météorologiques défavorables en Amérique du Sud[3]Source : Banque mondiale, "Données sur les prix des matières premières 2024," worldbank.org. De même, l'indice des prix alimentaires de la FAO est resté au-dessus des niveaux d'avant 2022, exerçant une pression sur les marges des producteurs, en particulier ceux qui ne peuvent pas rapidement répercuter les coûts sur les consommateurs. Des marchés comme la Malaisie et les Philippines, qui dépendent des importations, font face à des risques de change accrus. La dépréciation face au dollar américain gonfle davantage les coûts des aliments pour animaux. En 2024, les intégrateurs avicoles indiens ont profité d'un excédent de maïs domestique, entraînant une baisse des prix des aliments pour animaux. Cependant, cet avantage est précaire, dépendant de la variabilité des moussons et des évolutions des politiques d'exportation. Si certains intégrateurs explorent des ingrédients alternatifs pour les aliments comme la farine d'insectes et les algues, des défis tels que les approbations réglementaires et l'évolutivité demeurent importants. De plus, l'absence de marchés à terme pour les produits avicoles dans de nombreux pays asiatiques entrave la capacité des producteurs à se couvrir contre les risques sur les marges, les laissant vulnérables aux hausses simultanées des coûts des intrants et aux baisses des prix à la production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'espèce : le canard dépasse le poulet en termes de vélocité de croissance

En 2025, le poulet a sécurisé une part dominante de 79,10 % du marché par type d'espèce, consolidant son statut de choix avicole préféré de l'Asie Pacifique, grâce à son accessibilité, sa neutralité religieuse et sa polyvalence culinaire. Pendant ce temps, le canard fait des vagues, progressant à un taux annuel de 3,15 % jusqu'en 2031, le plus rapide parmi ses pairs. Cette poussée est largement attribuée à la mainmise de la Chine sur la production de sauvagine et à l'appétit croissant pour le canard de Pékin dans les localités urbaines, comme le souligne le Service agricole étranger de l'USDA. Dominant la scène, la Chine produit plus de 70 % des canards du monde, disposant de chaînes d'approvisionnement intégrées couvrant l'élevage, la fabrication d'aliments pour animaux et la transformation. Cette approche globale confère à la Chine un avantage en termes de coûts qui surpasse les petits producteurs du Vietnam et de la Thaïlande. En Chine, la viande de canard jouit d'un statut premium, figurant sur les menus des restaurants haut de gamme et des détaillants spécialisés. Ici, ce n'est pas seulement un plat, mais un symbole de célébrations festives et d'art culinaire traditionnel, une nuance culturelle qui la protège des guerres de prix directes avec le poulet. L'élevage de canards au Vietnam est en hausse, soutenu par des initiatives gouvernementales offrant des aliments pour animaux subventionnés et une formation technique aux petits agriculteurs. Pourtant, ce n'est pas sans heurts ; la production a subi un revers en mai 2024 en raison d'épidémies d'influenza aviaire, comme l'a rapporté l'Organisation mondiale de la Santé animale.

La dinde et les autres types de volailles occupent un segment de niche, se partageant l'espace de marché restant. La dinde trouve son principal public parmi les expatriés et les restaurants de style occidental à Singapour, à Hong Kong et en Australie. Pourtant, elle peine à résonner culturellement dans la plupart des marchés asiatiques. Son cycle de croissance plus long et sa conversion alimentaire moins efficace diminuent encore sa compétitivité face au poulet. Il y a cependant un côté positif : le Japon et la Corée du Sud présentent des marchés de niche, avec des convives soucieux de leur santé qui explorent des protéines plus maigres. L'Australie aussi se crée une place, avec des fermes locales d'élevage de dindes répondant aux festivités. Cependant, des défis se profilent. La rareté des reproducteurs de dindes et le manque de savoir-faire en matière de transformation entravent une croissance plus large du marché. En l'état, le poulet et le canard sont en position de maintenir leur domination dans le paysage des espèces jusqu'en 2031.

Par forme : la volaille transformée gagne du terrain car la commodité prime sur le prix

En 2025, la volaille surgelée a capté 52,20 % de la part de marché, grâce à son attrait pour les achats en vrac, sa longue durée de conservation et son intégration transparente avec les infrastructures de chaîne du froid. Pendant ce temps, la volaille transformée est sur une trajectoire de croissance, progressant à un taux annuel de 2,12 % jusqu'en 2031. Cette poussée, la plus rapide parmi toutes les formes, est alimentée par l'urbanisation et l'essor des ménages à double revenu, entraînant une demande accrue de produits prêts-à-manger et prêts-à-cuire qui simplifient la préparation des repas. D'ici mi-2026, la capacité de traitement de l'Inde est appelée à atteindre 267 800 volailles par heure. Ce bond est porté par les investissements des intégrateurs dans des lignes de marinade, de panure et d'emballage automatisées, produisant des produits à valeur ajoutée comme des nuggets de poulet, des saucisses et des brochettes. Ces offres affichent des marges brutes supérieures de 15 à 20 points de pourcentage aux découpes de produits de base, incitant les producteurs à se tourner vers des formats transformés, même avec les exigences en capital associées.

La volaille fraîche et réfrigérée bénéficie d'une clientèle fidèle sur les marchés où les consommateurs privilégient la fraîcheur et adoptent les courses quotidiennes. Ce comportement est particulièrement répandu dans les marchés humides d'Asie du Sud-Est. Pourtant, le segment frais se heurte à des défis : les préoccupations en matière de sécurité alimentaire et les désagréments des courses fréquentes. Ces problèmes font pencher la balance en faveur des alternatives préemballées. La volaille en conserve, bien qu'occupant une niche pour les rations d'urgence et dans les zones éloignées sans accès à la chaîne du froid, ne devrait pas capturer une part de marché significative, compte tenu de la préférence prédominante des consommateurs pour des options plus fraîches. La tendance de la volaille transformée coïncide avec l'expansion des restaurants à service rapide. Les franchisés recherchent des produits standardisés qui correspondent à leurs spécifications en matière de taille, d'épaisseur de panure et de teneur en matières grasses. Une telle cohérence est la marque de fabrique des grands transformateurs, les rendant indispensables dans ce paysage en évolution.

Par canal de distribution : le commerce de détail monte en puissance sur les vents favorables du commerce électronique

En 2025, la restauration a représenté 47,60 % des parts du canal de distribution, soulignant la mainmise des restaurants à service rapide, des hôtels et de la restauration institutionnelle dans les zones urbaines où il est courant de manger à l'extérieur. Les canaux de vente au détail, cependant, sont sur une trajectoire ascendante, progressant à un taux annuel de 3,89 % jusqu'en 2031. Cette croissance, la plus rapide parmi les types de distribution, est largement alimentée par des plateformes d'épicerie en ligne maîtrisant la logistique de la chaîne du froid et proposant des fenêtres de livraison de 30 minutes. En 2024, Deliveroo et Sheng Siong de Singapour ont lancé un service de livraison d'épicerie en 30 minutes, les produits frais représentant environ 50 % des commandes en ligne. Ce modèle gagne désormais du terrain dans les centres urbains de Chine et d'Inde. Les supermarchés et les hypermarchés, ayant investi dans des capacités omnicanales, récoltent les fruits de ce changement. Ils offrent aux consommateurs la flexibilité de commander en ligne pour une livraison à domicile ou un retrait en magasin, une commodité que les marchés humides traditionnels et les commerces de proximité peinent à offrir.

Pendant ce temps, les détaillants en ligne gagnent du terrain en introduisant des modèles d'abonnement, assurant des livraisons régulières de poulet surgelé et d'œufs. Cette stratégie simplifie non seulement les achats récurrents, mais favorise également la fidélisation des clients. Bien que les épiceries spécialisées et les boucheries continuent d'attirer des consommateurs à la recherche d'un service personnalisé et de découpes premium, leur part de marché diminue. Les acheteurs plus jeunes favorisent de plus en plus la commodité par rapport aux achats traditionnels basés sur la relation. La croissance modérée du canal de restauration peut être attribuée à la saturation dans les villes de rang 1 et aux défis économiques qui freinent les dépenses de restauration discrétionnaire. Pourtant, les restaurants à service rapide font des percées dans les villes de rang 2 et de rang 3, où leur présence est encore limitée. À l'avenir, les canaux de vente au détail qui exploitent l'analyse de données pour l'optimisation des stocks et la réduction des pertes sont bien positionnés pour réussir, un exploit qui reste insaisissable pour les opérateurs de restauration traditionnelle.

Analyse géographique

En 2025, la Chine détenait 33,10 % du marché régional, portée par une production verticalement intégrée et une forte consommation intérieure. En 2023, la Chine a consommé plus de 11,86 milliards de poulets de chair, soit 18,876 millions de tonnes de viande de poulet (rapport USDA GAIN). Les poulets de chair blancs, représentant désormais plus de 60 % de la population, ont amélioré les ratios de conversion alimentaire mais réduit la différenciation des saveurs, créant des opportunités pour les producteurs de races patrimoniales sur les marchés premium. Fujian Sunner, troisième plus grand producteur de poulets de chair en Chine, a signalé une baisse du revenu net à 102 millions CNY (14 millions USD) au premier semestre 2024, contre 426 millions CNY (59 millions USD) au premier semestre 2023, en raison de la surproduction et des coûts élevés des aliments pour animaux. Bien que le mandat gouvernemental d'autosuffisance en protéines stimule la croissance des capacités, la demande ralentit à mesure que la consommation par habitant en milieu urbain approche de la saturation. Les débouchés à l'exportation limités, en raison des restrictions commerciales et de la concurrence du Brésil et des États-Unis, poussent les intégrateurs vers les segments intérieurs à valeur ajoutée tels que la volaille transformée et les produits à base de canard.

L'Inde est le marché à la croissance la plus rapide, progressant à 2,44 % par an jusqu'en 2031, soutenu par la hausse des revenus, les incitations gouvernementales et l'acceptation culturelle de la volaille. La production d'œufs a atteint 149,11 milliards d'unités en 2024-25, en hausse de 4,44 % d'une année sur l'autre, l'Andhra Pradesh, le Tamil Nadu et le Telangana contribuant à près de 47 % de la production (gouvernement indien). La volaille représente 49 % de la consommation de viande en Inde, avec des prévisions de croissance liées à la hausse des revenus et à l'amélioration des infrastructures de chaîne du froid. Cependant, la production fragmentée et les mauvaises pratiques de biosécurité augmentent les risques de maladies, tandis que les acteurs non organisés limitent le marché de marque. Les subventions en capital dans le cadre de la Politique de traitement agroalimentaire de l'Andhra Pradesh (Andhra Pradesh Food Processing Policy) stimulent la consolidation, profitant aux grands intégrateurs comme Suguna Foods et Venky's.

Le Japon, l'Australie, la Thaïlande, le Vietnam, l'Indonésie, la Corée du Sud, la Malaisie et Singapour représentent la part de marché restante, chacun avec des dynamiques uniques. Les épidémies de H5N1 au Japon fin 2024 ont retardé les expéditions et fait monter les prix (ministère japonais de l'Agriculture). L'épidémie de H7N3 en Australie en juin 2024 a conduit à l'abattage de plus d'un million de volailles et à des interdictions d'exportation (Organisation mondiale de la Santé animale). La production de poulet en Thaïlande devrait croître de 2,6 % en 2025, portée par la demande à l'exportation malgré une offre limitée de poussins d'un jour (Service agricole étranger de l'USDA). L'élevage de canards au Vietnam, soutenu par des programmes gouvernementaux, a connu des perturbations dues aux épidémies de H5N1 en mai 2024. Les exportations de poulet transformé d'Indonésie sont en hausse, le Japon étant le plus grand importateur. La Politique nationale agroalimentaire 2.0 de la Malaisie (National Agrofood Policy 2.0) vise 60 % d'autosuffisance avicole d'ici 2030 avec des subventions aux usines d'aliments pour animaux (ministère malaisien de l'Agriculture). Le partenariat entre Deliveroo et Sheng Siong à Singapour pour la livraison d'épicerie en 30 minutes illustre son leadership en matière de commerce électronique, un modèle que les marchés plus grands adoptent.

Paysage réglementaire

La réglementation avicole en Asie-Pacifique est façonnée par les agences nationales de sécurité alimentaire et les autorités vétérinaires, les programmes HACCP alignés sur le Codex Alimentarius étant couramment utilisés comme référence pour les plans d'hygiène et de contrôle de la transformation. En Australie, Food Standards Australia New Zealand (FSANZ) fixe les normes alimentaires, tandis que le Department of Agriculture, Fisheries and Forestry (DAFF) administre les contrôles à l'exportation pour la volaille et les œufs, renforçant le rôle de la certification formelle et des pistes d'audit pour le commerce transfrontalier.

Les contrôles sanitaires animaux et les politiques de réponse à l'influenza aviaire influencent de plus en plus l'accès au marché par la régionalisation plutôt que par des interdictions générales. Des exemples incluent l'avis d'accès au marché DAFF MAA 2026-04, qui a soutenu la normalisation du commerce des produits avicoles et des œufs après que l'Australie s'est autodéclarée exempte d'IAHP avec effet au 13 juin 2025, ainsi que les négociations bilatérales de quarantaine et sanitaires entre le Vietnam et la Corée du Sud conclues en avril 2026, qui ont permis le commerce de volaille traitée thermiquement vers le Vietnam. En Asie du Sud-Est, les exigences d'importation et les conditions vétérinaires, y compris les directives documentées du Department of Veterinary Services de Malaisie et les notifications SPS au Vietnam, maintiennent la biosécurité, la conformité aux résidus et les paramètres de traitement thermique au cœur des mouvements transfrontaliers de viande et de farine de volaille.

Paysage concurrentiel

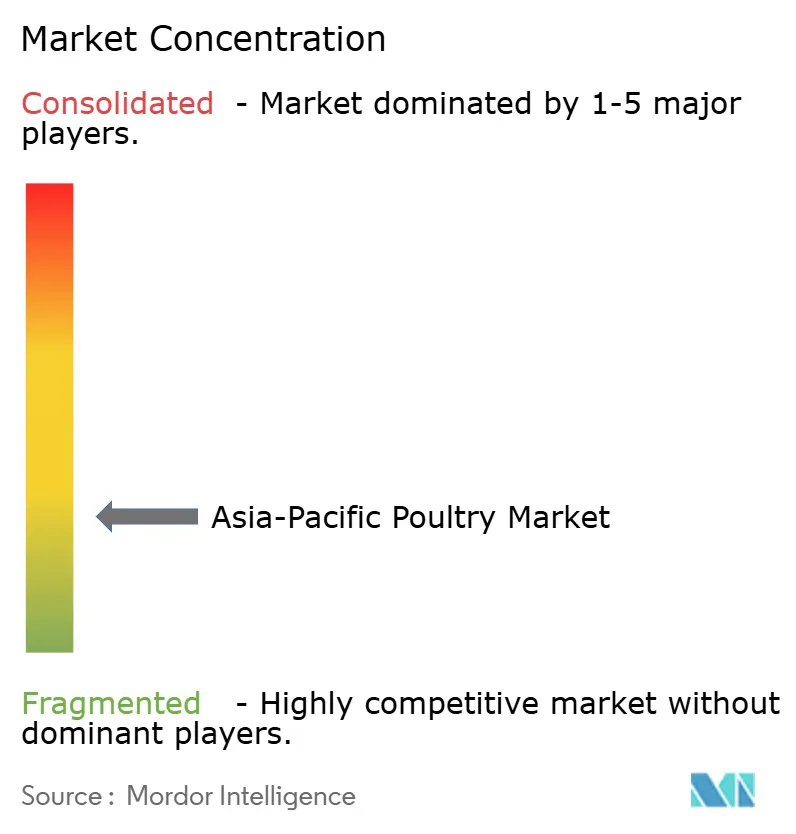

Le marché de la volaille en Asie Pacifique est modérément fragmenté, avec une multitude de petits intégrateurs coexistant avec des titans du secteur tels que Charoen Pokphand Foods, Wen's Foodstuff Group et Suguna Foods. La concentration du marché varie : la Chine et la Thaïlande bénéficient d'une consolidation plus élevée grâce aux économies d'échelle dans la fabrication d'aliments pour animaux et la transformation, tandis que l'Inde et l'Indonésie voient la domination des acteurs non organisés dans les chaînes d'approvisionnement rurales et périurbaines. À mesure que les intégrateurs investissent dans l'automatisation, les systèmes de traçabilité et la production sans antibiotiques, l'intensité concurrentielle s'accroît. Ce changement vise à capturer les segments premium et à respecter la conformité à l'exportation. En Inde, Meyn et Marel dominent la base d'installation d'équipements de transformation, détenant respectivement 45,9 % et 19,6 %, soulignant l'intensité capitalistique qui représente un défi pour les petits transformateurs. Les opportunités abondent dans la volaille transformée et l'élevage de canards, où la demande dépasse l'offre, et dans les canaux de commerce électronique nécessitant des capacités de chaîne du froid, un obstacle pour les opérateurs traditionnels des marchés humides.

Des perturbateurs de protéines végétales comme Green Monday et Growthwell font des percées, séduisant les consommateurs flexitariens à Singapour et à Hong Kong. Pourtant, leur croissance est freinée par les primes de prix et les préférences gustatives. L'adoption des technologies est en hausse, les intégrateurs exploitant la prévision de la demande pilotée par l'IA pour affiner les stocks et minimiser les pertes. L'enquête 2024 de KPMG met en évidence cette capacité comme essentielle pour les détaillants omnicanaux qui répondent aux besoins de 45 % des consommateurs de l'Asie Pacifique qui privilégient les expériences d'achat mixtes. Les manœuvres stratégiques comprennent l'expansion dans les villes de rang 2 et de rang 3, la création de partenariats avec des chaînes de restaurants à service rapide et l'acquisition de petits transformateurs pour rationaliser les chaînes d'approvisionnement fragmentées.

Cependant, tous les acteurs ne prospèrent pas. Les producteurs de poulets de chair de base en Chine font face à des défis importants, le revenu net de Fujian Sunner ayant chuté de 76 % au premier semestre 2024 en raison de la surproduction et de la compression des marges. Le paysage concurrentiel est sur le point de se bifurquer davantage : les grands intégrateurs sont en position de dominer les segments premium et d'exportation, tandis que les acteurs plus petits se disputent la compétition par les prix sur les marchés de produits de base intérieurs.

Leaders du secteur de la volaille en Asie Pacifique

Charoen Pokphand Foods PCL

Wen's Foodstuff Group Co. Ltd.

Suguna Foods Pvt. Ltd.

NH Foods Ltd.

Baiada Poultry Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La volaille à valeur ajoutée et les chaînes d'approvisionnement intégrées verticalement restent les créneaux les plus évidents, soutenus par des constructions de capacité actives et des exigences de conformité plus strictes concernant les résidus, la traçabilité et les systèmes de sécurité alimentaire audités, y compris l'adoption des normes ISO 22000 et FSSC 22000 mentionnée par les exportateurs et les grands transformateurs. Un signal tangible est le Vietnam, où Hung Nhon Group et De Heus Vietnam ont mis en service le complexe de poulets de chair DHN Tay Ninh 2 dans la province de Tay Ninh en juin 2026, conçu pour cinq millions de volailles par an, et construit autour de la biosécurité en bâtiment fermé et d'une production constante nécessaire pour un approvisionnement standardisé du commerce de détail et de la restauration.

Les évolutions de la politique commerciale ouvrent également des opportunités opérationnelles tant pour les exportateurs que pour les marchés dépendants des importations, en réduisant les perturbations liées aux événements sanitaires grâce à des cadres de régionalisation. Les mesures du Department of Agriculture des Philippines pour gérer l'approvisionnement, y compris la levée des restrictions commerciales à l'importation de volaille en provenance de plusieurs origines à partir d'août 2025, indique un canal pour les fournisseurs internationaux disposant d'une chaîne du froid et d'une documentation conformes afin de répondre aux pénuries. Par ailleurs, le renforcement des contrôles domestiques sur les résidus et les antimicrobiens dans les principaux marchés producteurs, y compris l'application des normes GB en Chine sous l'égide du Ministère de l'Agriculture et des Affaires rurales, augmente la demande de mises à niveau des installations et de systèmes de production audités, poussant les intégrateurs vers l'automatisation, les élevages à ventilation tunnel et la traçabilité de bout en bout afin de protéger à la fois les marques nationales et l'admissibilité à l'exportation.

Développements récents du secteur

- Mai 2026 : Charoen Pokphand Foods PCL (CPF) et NH Foods Ltd. ont démarré la production dans leur usine commune à Chachoengsao, en Thaïlande, produisant des produits de viande transformée, y compris de la volaille, pour les marchés domestiques et d'exportation. Ce démarrage ajoute une capacité de transformation régionale et soutient les spécifications de produits standardisées exigées par le commerce de détail moderne et la restauration. Il renforce également la préparation à l'exportation en concentrant la production dans une installation industrielle auditable.

- Décembre 2025 : L'Australie a mis à jour son cadre de contrôle des exportations pour la viande de volaille et les produits à base de viande de volaille via les Export Control (Poultry Meat and Poultry Meat Products) Rules en vigueur au 10 décembre 2025. Ces règles sous-tendent les exigences en matière de documentation, de certification et de conformité pour les chaînes d'approvisionnement à l'exportation, influençant la manière dont les transformateurs structurent leurs systèmes d'assurance qualité et de traçabilité. Cela offre des conditions d'exploitation plus claires pour les exportateurs desservant des marchés d'importation aux exigences sanitaires et de résidus plus strictes.

- Octobre 2024 : Charoen Pokphand Foods PCL a annoncé un investissement de 150 millions USD pour développer ses opérations avicoles intégrées au Vietnam, comprenant une nouvelle usine d'aliments pour animaux (capacité annuelle de 500 000 tonnes) et une usine de transformation (120 000 volailles par jour). Le projet lie la sécurité de l'approvisionnement en aliments à l'échelle de la transformation, soutenant un approvisionnement constant pour la demande domestique et les canaux d'exportation. Il aligne également la production sur les exigences sans antibiotiques et de certification de plus en plus appliquées par des importateurs à haute valeur comme le Japon et la Corée du Sud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des produits avicoles vendus à travers l'Asie-Pacifique via les canaux de vente au détail et de restauration, comptabilisée au point où la viande de volaille et les œufs sont commercialement échangés dans le pays.

Exclusions du périmètre : Il exclut les viandes non avicoles, les aliments pour animaux et les intrants amont tels que l'équipement d'incubation et les services vétérinaires.

Aperçu de la segmentation

- Type d'espèce

- Poulet

- Canard

- Dinde

- Autres volailles

- Forme

- En conserve

- Frais/Réfrigéré

- Surgelé

- Transformé

- Par canal de distribution

- Restauration

- Vente au détail

- Supermarchés et hypermarchés

- Commerces de proximité

- Épiceries spécialisées/Boucheries

- Détaillants en ligne

- Autres canaux de distribution

- Géographie

- Chine

- Inde

- Japon

- Australie

- Thaïlande

- Vietnam

- Indonésie

- Corée du Sud

- Malaisie

- Singapour

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la couche de données de base, nous commençons par des indicateurs de production, de consommation et de commerce accessibles au public qui décrivent l'ampleur des flux de volaille à travers l'Asie-Pacifique. Les sources utiles incluent FAOSTAT, UN Comtrade, les ministères nationaux de l'agriculture et de l'élevage, les bureaux de douane et les agences de sécurité alimentaire, ainsi que les offices statistiques qui publient des séries sur les prix à la consommation et les dépenses des ménages.

Nous ajoutons ensuite du contexte provenant d'associations professionnelles et d'organismes multilatéraux (par exemple, les conseils sectoriels, les notes de perspectives OCDE-FAO et les publications sur la sécurité alimentaire) car ils clarifient souvent les événements sanitaires, les restrictions à l'importation et les évolutions politiques qui affectent l'offre et les prix. Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse crédible pour comprendre les ajouts de capacité déclarés, les commentaires sur l'utilisation des usines et les évolutions de canaux. Si nécessaire, des abonnements payants couvrant les données financières et de renseignement des entreprises, les actualités et données financières, et les données commerciales au niveau des expéditions sont utilisés pour vérifier les chronologies et normaliser les rapports incohérents. Ces sources documentaires sont uniquement illustratives, et nous nous appuyons sur des références publiques supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire se concentre principalement sur la validation des éléments que les données documentaires ne peuvent pas résoudre clairement, tels que la répartition par forme de produit, le comportement de tarification par canal, et la vitesse de répercussion des coûts sur les acheteurs du commerce de détail et de la restauration. Nous discutons avec des parties prenantes à travers la chaîne de valeur, y compris des intégrateurs, transformateurs, distributeurs, équipes de catégories de vente au détail et acheteurs de la restauration dans les principaux pays d'Asie-Pacifique. Lorsqu'une hypothèse du modèle est sensible, nous recontactons les experts pour confirmer si la direction et l'ampleur sont raisonnables.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Dirigeants (CXO) : 16 % | APAC : 40 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 50 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante, où les indicateurs de production, de commerce net et de consommation apparente reconstruisent le bassin de demande avicole adressable par pays, puis le résultat est traduit en valeur à l'aide de séries de prix par forme et par canal. Pour maintenir des totaux réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des fourchettes de revenus d'échantillons de fournisseurs, des bandes de prix observées par type d'emballage, et des vérifications de volume à partir des statistiques de commerce et d'abattage, avant de figer le chiffre final.

Les principales données utilisées dans le modèle incluent les volumes de production de viande de volaille et d'œufs, les flux d'importation et d'exportation, les indicateurs de consommation de protéines par habitant, les événements sanitaires et d'abattage qui resserrent l'offre, et les évolutions des prix à la consommation qui façonnent la croissance de valeur à court terme. Pour les prévisions, l'analyse de scénarios est utilisée car des chocs comme l'influenza aviaire et les restrictions commerciales induites par les politiques peuvent temporairement fausser les lignes de tendance, et l'avis d'experts aide à sélectionner le scénario qui correspond le mieux à la trajectoire probable. Si un chiffre ascendant net n'est pas disponible pour un pays plus petit, nous combler les écarts en utilisant des ratios de pays comparables pour la consommation par habitant et les niveaux de prix, puis nous effectuons une vérification de plausibilité par rapport à la dépendance commerciale et à la pénétration du commerce de détail.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre signaux indépendants, avec une attention particulière aux variations d'une année sur l'autre qui ne correspondent pas aux évolutions de production, de commerce ou de prix à la consommation. Si un écart est constaté, nous révisons les hypothèses, puis contactons à nouveau les répondants primaires pour déterminer si le changement est structurel ou temporaire.

Avant validation finale, un second analyste examine la logique du modèle, la cartographie des données d'entrée et les conversions d'unités afin que les erreurs ne se propagent pas entre les pays. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, notamment des épidémies, des évolutions politiques majeures ou des variations brusques de prix. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison du dimensionnement du marché de la volaille en Asie-Pacifique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la volaille en Asie-Pacifique ne correspondent souvent pas, car le périmètre peut varier entre viande seule et viande plus œufs, et parce que les hypothèses de prix pour les produits frais, congelés et transformés varient selon le canal. Des différences apparaissent également lorsque certaines estimations s'appuient principalement sur un seul point de référence de prix, même si les prix peuvent évoluer rapidement d'un pays à l'autre.

Les œufs de consommation sont traités comme faisant partie du périmètre de Mordor Intelligence pour ce marché, ce qui a tendance à augmenter les totaux par rapport au décompte de la viande seule, en particulier dans les pays à forte consommation d'œufs et à des ventes de détail plus solides.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 175,50 milliards USD (2025) | |

| Éditeur sectoriel A | 107,40 milliards USD (2025) | Souvent limité aux seuls revenus de la viande de volaille, avec moins d'ajustements pour les œufs et pour l'évolution de la répartition entre les formes fraîches/réfrigérées et transformées à travers le commerce de détail et la restauration. |

| Éditeur sectoriel B | 55,67 milliards USD (2025) | Couverture géographique généralement plus restreinte et définition de produit plus étroite, la valeur étant parfois dérivée de points de prix limités plutôt que de vérifications de cohérence au niveau de la production et du commerce par pays. |

Pris ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme volaille, quels pays sont inclus, et comment les prix sont attribués selon les formes et les canaux. En maintenant la construction traçable à la logique de production, de commerce et de prix par pays, nous pouvons expliquer chaque étape et reproduire le résultat lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle espèce affiche la croissance la plus rapide en Asie Pacifique ?

Le canard est en tête avec un TCAC projeté de 3,15 % jusqu'en 2031, en raison de la demande croissante en Chine et au Vietnam.

Pourquoi la volaille transformée gagne-t-elle du terrain ?

Les ménages urbains apprécient la commodité et les QSR exigent des découpes standardisées, ce qui entraîne un TCAC de 2,12 % dans les formats transformés.

Quels facteurs menacent le plus la stabilité de l'approvisionnement ?

Les épidémies récurrentes d'influenza aviaire et la volatilité des prix des céréales fourragères demeurent les deux plus grands risques opérationnels.

Quel pays offre la plus grande opportunité de croissance ?

L'Inde progresse à un TCAC de 2,44 %, soutenue par les incitations gouvernementales à la transformation et une consommation croissante de protéines.

Comment les entreprises répondent-elles aux exigences des marchés d'exportation ?

Les grands intégrateurs investissent dans la production sans antibiotiques et la traçabilité complète pour répondre aux normes d'importation de l'UE et du Japon.

Dernière mise à jour de la page le: