Taille et Part du Marché des Systèmes de Détection de Piétons en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

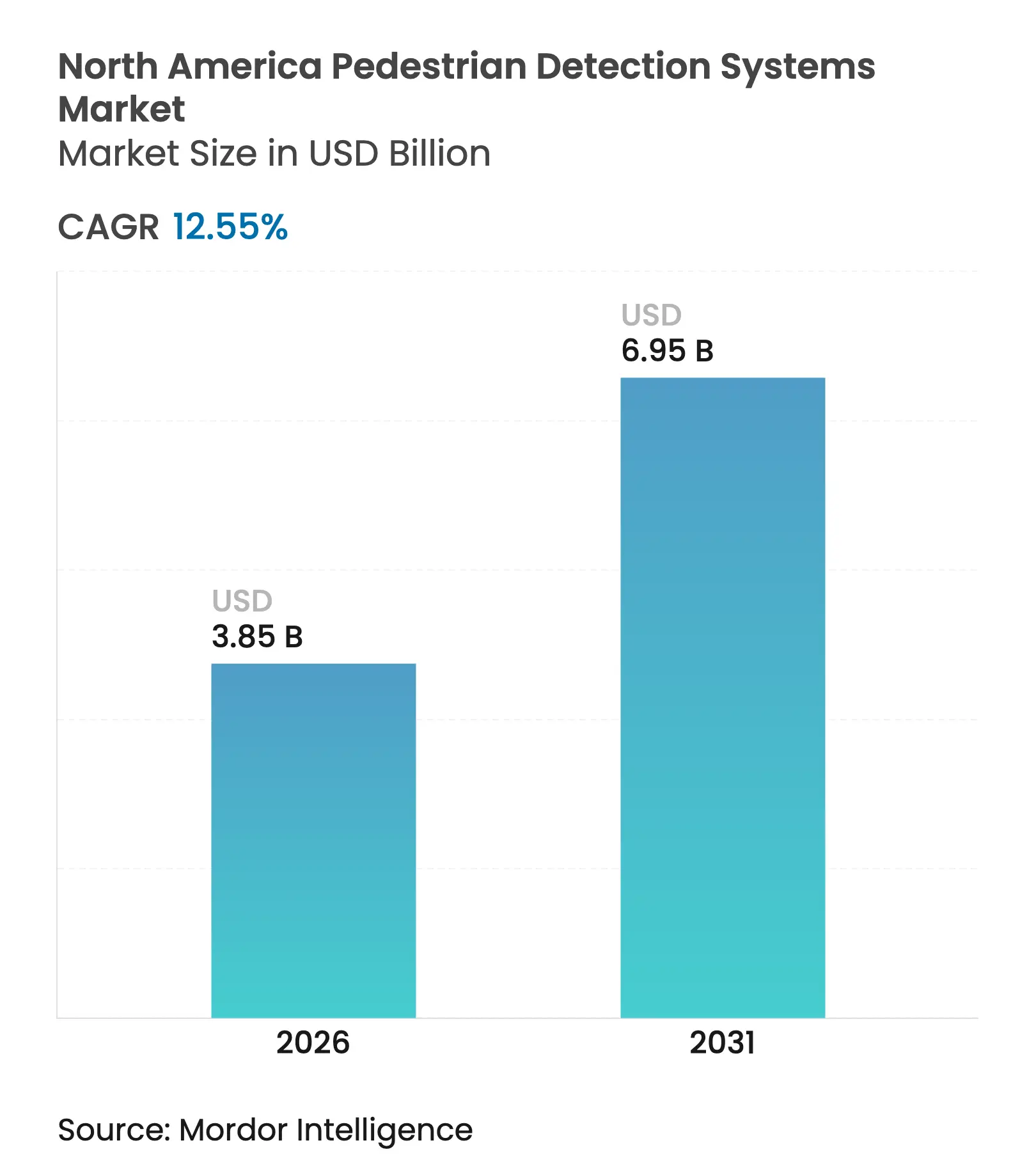

| Taille du marché de l'année de base (2025) | 3.42 Milliards de dollars |

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 6.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Détection de Piétons en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de détection de piétons en Amérique du Nord était évaluée à 3,42 milliards USD en 2025 et est estimée pour croître de 3,85 milliards USD en 2026 pour atteindre 6,95 milliards USD d'ici 2031, à un TCAC de 12,55 % au cours de la période de prévision (2026-2031). Le renforcement des mandats fédéraux de sécurité, la croissance persistante des décès de piétons et l'intégration rapide des ADAS dans les gammes de véhicules grand public ancrent cette expansion. La norme fédérale de sécurité des véhicules automobiles 127 de la NHTSA, qui entre pleinement en vigueur en septembre 2029, oblige chaque véhicule léger à être équipé d'un freinage automatique d'urgence avec détection de piétons fonctionnant de jour comme de nuit à des vitesses allant jusqu'à 100 km/h.

Points Clés du Rapport

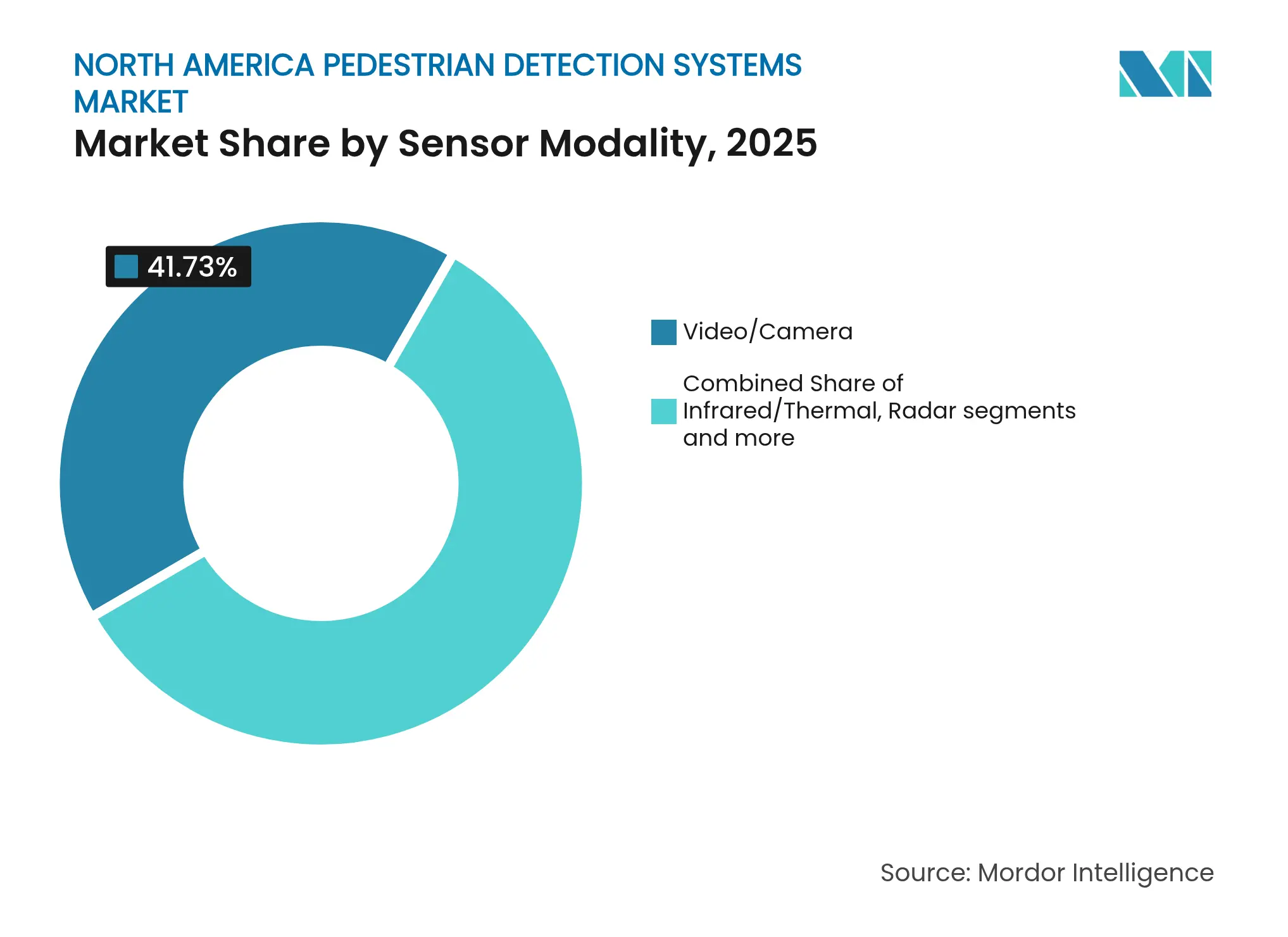

- Par modalité de capteur, la technologie vidéo/caméra a dominé avec une part de revenus de 41,73 % en 2025 ; le LiDAR devrait enregistrer le TCAC le plus rapide à 20,68 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capté 61,55 % de la part du marché des systèmes de détection de piétons en Amérique du Nord en 2025, tandis que les véhicules électriques devraient afficher le TCAC le plus élevé à 17,96 % jusqu'en 2031.

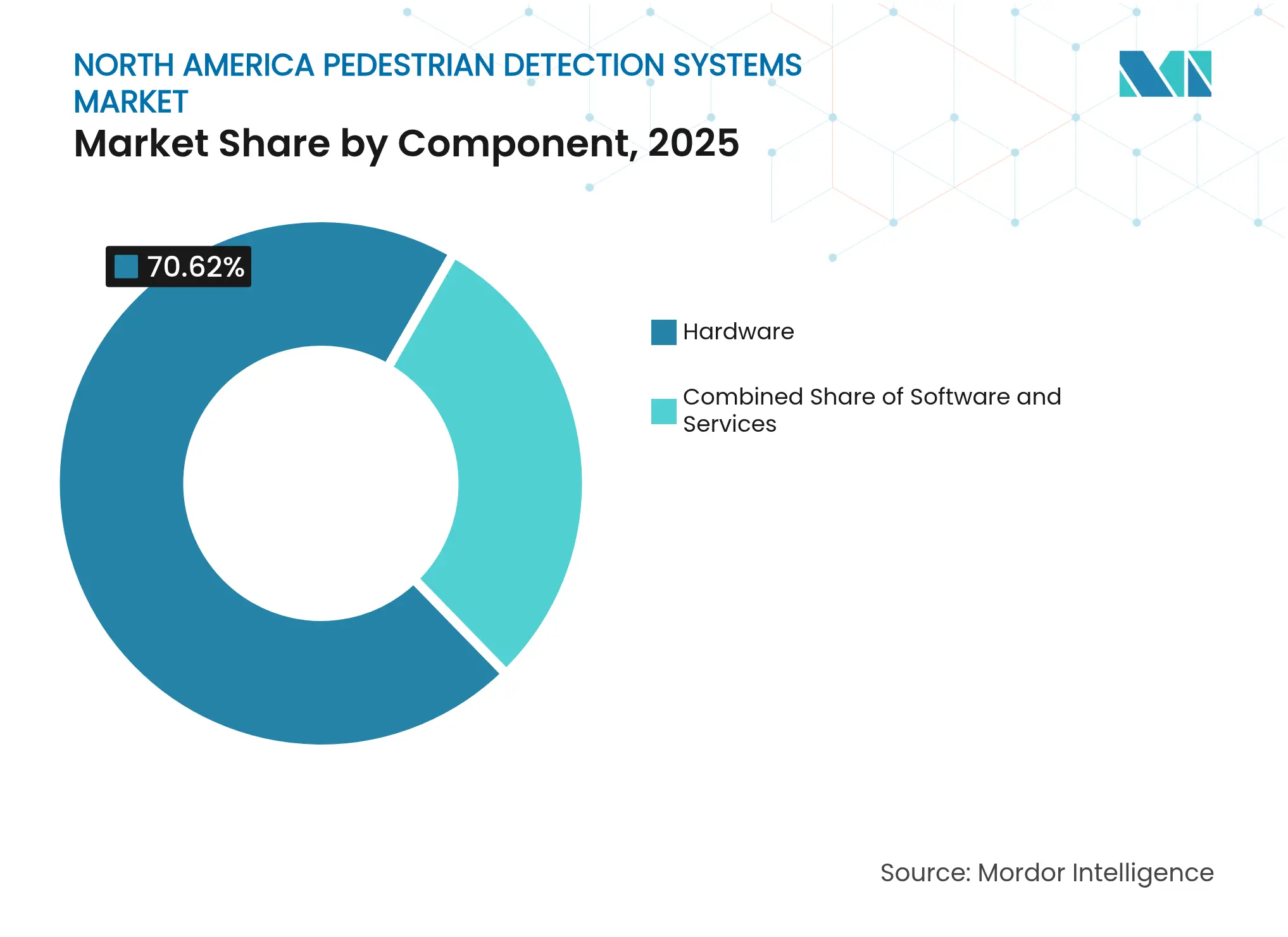

- Par composant, le matériel représentait 70,62 % de la taille du marché des systèmes de détection de piétons en Amérique du Nord en 2025 ; le logiciel devrait progresser à un TCAC de 20,95 % sur le même horizon.

- Par canal de vente, les systèmes montés en première monte détenaient 85,52 % des revenus de 2025, tandis que le marché secondaire est sur la voie d'un TCAC de 14,23 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 78,35 % de la demande régionale en 2025, et le Canada devrait progresser à un TCAC de 13,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Systèmes de Détection de Piétons en Amérique du Nord

Analyse d'Impact des Facteurs Moteurs*

| Facteur moteur | Impact qualitatif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|---|

| Renforcement des réglementations en matière de sécurité des piétons | Fort | +3.2% | Ensemble de l'Amérique du Nord, plus fort aux États-Unis | Moyen terme (2 à 4 ans) |

| Hausse des décès de piétons et demande d'ADAS | Fort | +2.8% | États-Unis et Canada, concentrations urbaines | Court terme (≤ 2 ans) |

| Expansion de l'autonomie de niveau 2/3 dans les voitures particulières | Modéré | +2.1% | États-Unis en tête, Canada suiveur | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts des caméras et des SoC | Modéré | +1.9% | Impact mondial, adoption en Amérique du Nord | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les véhicules équipés de systèmes de détection de piétons certifiés | Faible | +1.4% | Marchés américain et canadien | Court terme (≤ 2 ans) |

| Électrification des flottes nécessitant une sécurité renforcée | Faible | +1.1% | Centres urbains à travers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | ||||

Renforcement des Réglementations en Matière de Sécurité des Piétons

La dynamique réglementaire redessine le marché des systèmes de détection de piétons en Amérique du Nord en imposant des critères de performance clairs à chaque véhicule léger. La norme fédérale de sécurité des véhicules automobiles 127 de la NHTSA exige un freinage automatique d'urgence reconnaissant les piétons à des vitesses allant jusqu'à 100 km/h de jour comme de nuit. La NHTSA a également intégré le freinage automatique d'urgence pour piétons dans son programme d'évaluation des nouveaux véhicules pour les modèles 2026, garantissant que les évaluations de sécurité influencent les choix des consommateurs. Les assureurs indexant de plus en plus leurs primes sur les performances vérifiées des systèmes, la conformité passe d'une obligation légale à un facteur de différenciation concurrentielle.[1]Administration nationale de la sécurité de la circulation routière (National Highway Traffic Safety Administration), « Règle finale de la norme fédérale de sécurité des véhicules automobiles 127 », nhtsa.gov

Hausse des Décès de Piétons et Demande d'ADAS

L'escalade des victimes maintient l'urgence d'une adoption généralisée. Les routes américaines ont enregistré 7 522 décès de piétons en 2022, le nombre le plus élevé depuis 1981 et une hausse de 83 % par rapport aux niveaux de 2009. Les corridors urbains concentrent 85 % de ces décès, et 78 % surviennent après la tombée de la nuit, exposant les limites de la détection optique lorsque le risque est à son pic. Les indicateurs du début 2024 montrent que la tendance à la hausse persiste même si les décès globaux dus à la circulation se modèrent. La pression publique s'intensifie car les personnes âgées et les communautés minoritaires subissent un préjudice disproportionné. Les opérateurs de flottes privilégient désormais les véhicules équipés d'ADAS pour atténuer leur responsabilité, et les grandes plateformes de véhicules comme les SUV font l'objet d'un contrôle accru car les forces d'impact augmentent la gravité des blessures.[2]Association pour la Sécurité Routière des Gouverneurs (Governors Highway Safety Association), « Décès de piétons dans la circulation par État : données préliminaires 2024 », ghsa.org

Expansion de l'Autonomie de Niveau 2/3 dans les Voitures Particulières

La progression vers l'automatisation conditionnelle favorise une intégration plus poussée des capteurs. Le système Drive Pilot de Mercedes-Benz Group AG, certifié pour une opération de niveau 3 sur certaines autoroutes, intègre la détection de piétons en milieu urbain pour une transition transparente du contrôle automatisé au contrôle manuel. La dernière suite ADAS de BMW applique une prédiction basée sur l'IA pour anticiper les trajectoires du trafic piétonnier, tandis que le processeur EyeQ6 Lite de Mobileye apporte des fonctions similaires aux plateformes à fort volume. Ces systèmes réutilisent les capteurs nécessaires aux tâches autonomes, réduisant les coûts marginaux de la détection de piétons et élargissant la couverture à l'ensemble des niveaux de finition. Les organismes de réglementation reconnaissent désormais la sophistication des systèmes comme voie vers moins d'accidents, favorisant le marché des systèmes de détection de piétons en Amérique du Nord.[3]Mercedes-Benz Group AG, « Drive Pilot : Premier système certifié de niveau 3 SAE », mercedes-benz.com

Baisse Rapide des Coûts des Caméras et des SoC

Les progrès des semi-conducteurs érodent les barrières de coûts matériels. Le capteur CMOS ISX038 de Sony génère simultanément des sorties RAW et YUV et atteint une plage dynamique de 106 dB, améliorant les performances en faible luminosité sans éclairage auxiliaire coûteux. Les prix unitaires des caméras ont fortement chuté à mesure que les véhicules moyens sont passés de 2 caméras en 2019 à 8 caméras en 2025, pour atteindre 12 caméras plus tard dans la décennie. Mobileye a livré plus de 170 millions de processeurs EyeQ dans le monde, un résultat qui répartit les coûts de développement et permet des ensembles de détection de piétons à moins de 100 USD pour les véhicules grand public. La baisse des nomenclatures de matériaux élargit le volume adressable et accélère la pénétration dans les segments orientés vers la valeur.

Analyse d'Impact des Contraintes*

| Contrainte | Impact qualitatif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|---|

| Mauvaises performances dans l'obscurité et par conditions météorologiques sévères | Modéré | -2.1% | Régions nordiques, impact saisonnier | Moyen terme (2 à 4 ans) |

| Coût initial élevé pour les véhicules du segment économique | Modéré | -1.8% | Marchés sensibles aux prix en Amérique du Nord | Court terme (≤ 2 ans) |

| Calibrage complexe et maintenance augmentant le coût total de possession | Faible | -1.3% | Zones rurales à services limités | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité concernant les flux de caméras | Faible | -0.9% | Régions soucieuses de la confidentialité, centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | ||||

Mauvaises Performances dans l'Obscurité et par Conditions Météorologiques Sévères

Les contraintes environnementales continuent d'éroder la confiance des utilisateurs. Des études montrent que les systèmes basés uniquement sur des caméras perdent en précision de détection sous la pluie, le brouillard et la neige, précisément lorsque le risque pour les piétons s'accroît. La nuit est particulièrement problématique, représentant 78 % des décès. L'imagerie thermique comble en partie ce vide, et l'illumination active du LiDAR gère bien l'obscurité, mais les coûts et les contraintes d'intégration limitent l'adoption à l'échelle des flottes. Les constructeurs automobiles poursuivent donc la fusion multi-capteurs, mais la validation en conditions réelles sous les conditions climatiques extrêmes des régions nordiques reste un obstacle, retardant la pénétration complète du marché au Canada et dans le nord du Midwest américain.[4]Teledyne FLIR, « Imagerie thermique pour la sécurité automobile », flir.com

Coût Initial Élevé pour les Véhicules du Segment Économique

Les modèles d'entrée de gamme font face à des plafonds de prix de vente au détail serrés. Bien que la NHTSA évalue le freinage automatique d'urgence à 82 USD par véhicule, la détection complète des piétons nécessite des capteurs supplémentaires et des contrôleurs de domaine. Les marges bénéficiaires étant comprimées sur les petites voitures, les constructeurs doivent décider d'absorber les coûts, d'augmenter les prix ou de réduire d'autres contenus. Les flottes commerciales appliquent une analyse de rentabilité encore plus stricte, équilibrant les avantages en matière de sécurité avec les dépenses en capital. Des kits de marché secondaire existent mais introduisent des compromis de performance et une complexité d'installation, conduisant de nombreux acheteurs de flottes à différer l'adoption jusqu'à ce que les prix des équipementiers baissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité de Capteur : La domination des caméras face à l'accélération du LiDAR

Les configurations vidéo et caméra détenaient 41,73 % des revenus en 2025, leur conférant la plus grande part du marché des systèmes de détection de piétons en Amérique du Nord. L'intégration héritée dans les plateformes produites en grande série explique cette envergure, tandis que les améliorations progressives de la densité de pixels les maintiennent rentables. Le LiDAR, cependant, progresse à un TCAC de 20,68 % jusqu'en 2031 à mesure que les prix unitaires reculent et que ses cartes de profondeur résistantes aux intempéries gagnent la faveur des véhicules électriques haut de gamme. Le radar reste un élément incontournable avec une part de 25,38 % et une croissance de 16,32 % grâce à sa fiabilité en toutes conditions météorologiques, et les capteurs infrarouges progressent légèrement pour des performances nocturnes supérieures.

Les approches intégrées définissent la prochaine phase. Les constructeurs automobiles associent les caméras au LiDAR et au radar, utilisant la fusion par apprentissage profond pour compenser les angles morts de chaque capteur. La décision de Toyota de s'approvisionner en LiDAR RoboSense pour certaines variantes électriques Lexus souligne cette transition. Parallèlement, les puces CMOS à haute plage dynamique de Sony fournissent des images plus nettes en faible luminosité, réduisant les écarts de performance et prolongeant la durée de vie des architectures centrées sur les caméras au sein du marché des systèmes de détection de piétons en Amérique du Nord.

Par Type de Véhicule : L'électrification amplifie la demande de sécurité

Les voitures particulières ont contribué à hauteur de 61,55 % des revenus de 2025, reflétant le volume de production et les attentes des consommateurs en matière de sécurité. Pourtant, les véhicules électriques constituent clairement la dynamique du moment, progressant de 17,96 % par an jusqu'en 2031. Leur positionnement haut de gamme et leur philosophie de conception centrée sur les logiciels font de la sécurité avancée une caractéristique par défaut, et non un ajout. Les fourgonnettes utilitaires légères suivent de près, stimulées par des cycles de livraison urbaine denses qui élèvent les risques d'interaction avec les piétons, tandis que les poids lourds adoptent les capteurs plus prudemment en raison d'un calcul de coûts plus strict.

L'électrification des flottes amplifie le récit. Les opérateurs de services de covoiturage et de livraison du dernier kilomètre intègrent désormais la détection de piétons pour limiter leur responsabilité et obtenir des remises d'assurance. Waymo a enregistré plus de 4 millions de trajets autonomes en 2024, chacun reposant sur des piles de perception redondantes. En revanche, les multiples enquêtes sur l'Autopilot de Tesla soulignent ce qui se passe lorsque les performances du système sont insuffisantes, incitant les concurrents à investir dans une reconnaissance des piétons plus robuste.

Par Composant : Le logiciel gagne en importance stratégique

Le matériel représentait encore 70,62 % des revenus en 2025, les caméras, les modules radar et les unités de contrôle ancrant les budgets de nomenclatures de matériaux. Cependant, le logiciel progresse de 20,95 % par an jusqu'en 2031, reflétant la complexité croissante des réseaux de neurones qui classifient les mouvements et anticipent les intentions. Les services, incluant le calibrage et les mises à jour à distance, représentent 10,06 % des ventes et croissent à un rythme sain de 15,98 %, offrant une monétisation sur toute la durée de vie.

L'EyeQ6 Lite de Mobileye combine des cœurs d'IA dédiés avec des économies d'énergie adaptées aux unités de contrôle électronique compactes, tandis que le soutien d'Indie Semiconductor à Expedera souligne la volonté de l'industrie de développer des moteurs d'inférence spécifiques à un domaine. À mesure que les algorithmes évoluent de la détection statique d'objets à la prédiction comportementale, les modèles de licence de logiciels et de déverrouillage de fonctionnalités élargissent les options de revenus dans la détection de piétons en Amérique du Nord.

Par Canal de Vente : Les installations en première monte éclipsent les options de rééquipement

Les systèmes montés en usine contrôlaient 85,52 % des livraisons en 2025 et continueront à se développer à un TCAC de 10,83 %. Les constructeurs automobiles préfèrent les conceptions intégrées qui simplifient l'homologation et leur confèrent une supervision complète de la validation. Bien que ne représentant que 14,48 % aujourd'hui, les kits de marché secondaire enregistrent une trajectoire de croissance plus rapide de 14,23 % car des millions de véhicules sur la route ne disposent d'aucune fonction de détection.

La dominance des équipementiers reflète également la responsabilité. Les constructeurs peuvent certifier les performances du système et obtenir l'approbation des partenaires assureurs, tandis que les acheteurs bénéficient d'interfaces utilisateur standardisées. Les acteurs du marché secondaire s'adressent aux flottes qui actualisent leurs spécifications de sécurité en milieu de vie, mais l'intégration s'arrête souvent avant les liaisons de contrôle de freinage approfondies, limitant l'efficacité ultime.

Analyse Géographique

Les États-Unis ancrent le marché des systèmes de détection de piétons en Amérique du Nord avec une part de 78,35 % en 2025 et sont en bonne voie pour un TCAC de 12,56 % jusqu'en 2031. Le succès découle de la réglementation contraignante de la NHTSA, des incitations agressives des assureurs et des forts écosystèmes de R&D au Michigan, en Californie et au Texas. Les centres urbains à fort taux de mortalité, tels que Phoenix et Los Angeles, adoptent les solutions en premier, aidés par des campagnes de sécurité municipales qui mettent en avant les avantages technologiques.

La part du Canada de 15,02 % croît régulièrement à 13,02 %. L'approche collaborative de Transports Canada mêle adoption volontaire et éducation, et l'agence recadre les règles de sécurité existantes pour couvrir les ADAS sans entraver l'innovation locale. Les conditions météorologiques hivernales extrêmes encouragent l'adoption de capteurs radar et thermiques plutôt que de systèmes basés uniquement sur des caméras. Les provinces avec de grandes zones métropolitaines comme l'Ontario et le Québec donnent le ton en matière d'adoption, influençant les régions adjacentes par le biais d'opérations de flottes interprovinciales.

Le Mexique contribue actuellement à hauteur de 6,63 % des revenus et affiche un TCAC de 11,18 % à mesure que la réglementation nationale de sécurité se rattrape. Le décret gouvernemental de 2025 sur les véhicules prêts pour l'autonomie signale l'intention d'harmoniser avec les normes de l'Accord États-Unis-Mexique-Canada. Les principaux équipementiers exploitant des usines à Nuevo León intègrent la détection de piétons dans les modèles d'exportation, ce qui réduit progressivement les coûts unitaires pour les ventes locales. Le faible pouvoir d'achat des consommateurs limite encore la disponibilité des finitions de base, mais les acheteurs de flottes dans les corridors logistiques commencent à spécifier des packages ADAS pour satisfaire aux conditions contractuelles transfrontalières.

Paysage Concurrentiel

La concurrence est modérément fragmentée, avec des fournisseurs de rang 1, des entreprises de semi-conducteurs et des startups de capteurs en lice pour des contrats de conception. Bosch, Continental et DENSO s'appuient sur des décennies d'expertise en intégration et une capacité de fabrication mondiale. Mobileye domine les logiciels de perception et le silicium, soutenant plus de 170 millions de systèmes déployés et étendant sa portée grâce à des contrats récents avec le Groupe Volkswagen et Polestar. Les fournisseurs émergents de LiDAR comme RoboSense s'assurent des positions dans les programmes de véhicules électriques de luxe en promettant une précision résistante aux intempéries à des prix en baisse.

Les alliances stratégiques dominent. Le partenariat de Toyota avec RoboSense illustre le co-développement constructeur-capteur, tandis que l'acquisition d'Autotalks par Qualcomm pour 350 millions USD améliore la connectivité V2X pour compléter le matériel de perception. Les entreprises poursuivent également l'intégration verticale ; Sony fournit des capteurs d'image tout en se développant dans les modules d'IA en périphérie, créant un pont entre les couches de composants et d'algorithmes.

Des opportunités subsistent dans les solutions abordables pour les véhicules du segment économique. Plusieurs startups ciblent des améliorations logicielles uniquement qui fonctionnent avec les caméras existantes, visant à améliorer la qualité de détection sans nouveau matériel. Les fournisseurs établis répondent en proposant des familles de produits évolutives, garantissant que le marché des systèmes de détection de piétons en Amérique du Nord peut satisfaire à la fois les segments de luxe et de valeur sans compromettre la conformité réglementaire.

Leaders du Secteur des Systèmes de Détection de Piétons en Amérique du Nord

Continental AG

DENSO Corporation

Mobileye

Robert Bosch GmbH

Aptiv Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Qualcomm a acquis Autotalks pour 350 millions USD afin d'intégrer les communications V2X au sein de la plateforme Snapdragon Digital Chassis, renforçant les capacités d'évitement des collisions avec les piétons.

- Mars 2025 : Le Groupe Volkswagen, Valeo et Mobileye ont convenu d'intégrer une détection de piétons améliorée dans les futurs véhicules de la plateforme MQB à partir des modèles 2026.

- Décembre 2024 : Teledyne FLIR et VSI Labs ont avancé l'imagerie thermique automobile, améliorant la précision de détection dans l'obscurité et par mauvais temps.

- Janvier 2024 : Mobileye a sécurisé un nouveau contrat mondial avec un équipementier pour déployer des processeurs EyeQ6 avec une détection de piétons améliorée dans les futures gammes de véhicules à vocation urbaine.

Périmètre du Rapport sur le Marché des Systèmes de Détection de Piétons en Amérique du Nord

La détection de piétons (DP) est un système avancé d'aide à la conduite (ADAS) qui reconnaît les piétons (et parfois les cyclistes et les animaux de compagnie) sur la trajectoire d'un véhicule. Lorsqu'un risque est détecté, la détection de piétons alerte les conducteurs par un avertissement sonore, visuel ou tactile.

Le marché des systèmes de détection de piétons en Amérique du Nord est segmenté par type et par pays. Par type, le marché est segmenté en vidéo, infrarouge, hybride et autres types ; par pays : États-Unis d'Amérique, Canada et reste de l'Amérique du Nord.

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Vidéo/Caméra |

| Infrarouge/Thermique |

| Radar |

| LiDAR |

| Fusion de Capteurs/Hybride |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Lourds (VUL) |

| Véhicules Électriques (VE) |

| Matériel |

| Logiciel |

| Services |

| Première Monte |

| Marché Secondaire |

| États-Unis |

| Canada |

| Mexique |

| Par Modalité de Capteur | Vidéo/Caméra |

| Infrarouge/Thermique | |

| Radar | |

| LiDAR | |

| Fusion de Capteurs/Hybride | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) | |

| Véhicules Utilitaires Lourds (VUL) | |

| Véhicules Électriques (VE) | |

| Par Composant | Matériel |

| Logiciel | |

| Services | |

| Par Canal de Vente | Première Monte |

| Marché Secondaire | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de détection de piétons en Amérique du Nord ?

Le marché des systèmes de détection de piétons en Amérique du Nord a atteint 3,85 milliards USD en 2026 et devrait croître rapidement à un TCAC de 12,55 %.

Quelle technologie de capteur domine le marché aujourd'hui ?

En raison de leurs avantages en termes de coûts et de leur intégration mature dans les véhicules, les systèmes vidéo et caméra détiennent la plus grande part de 41,73 %.

Comment les prochaines réglementations américaines influenceront-elles les taux d'adoption ?

Le mandat de la NHTSA exigeant le freinage automatique d'urgence avec détection de piétons d'ici septembre 2029 devrait accélérer les installations en première monte pour toutes les classes de véhicules légers.

Pourquoi les véhicules électriques sont-ils importants pour la croissance du marché ?

Les véhicules électriques combinent un positionnement haut de gamme avec des conceptions centrées sur les logiciels, se traduisant par le TCAC le plus rapide à 17,96 % à mesure que les caractéristiques de sécurité deviennent des facteurs de différenciation standard.

Quels défis contraignent un déploiement plus large ?

Les principaux obstacles comprennent la réduction des performances des capteurs par mauvais temps, les coûts initiaux plus élevés pour les voitures d'entrée de gamme, les dépenses de calibrage continues et les préoccupations relatives à la confidentialité des données de caméra.

Quels pays en Amérique du Nord connaissent la croissance la plus rapide ?

Le Canada est en tête avec un TCAC de 13,02 % jusqu'en 2031, aidé par l'alignement réglementaire et les conditions de conduite hivernales rigoureuses qui exigent des équipements de capteurs avancés.

Dernière mise à jour de la page le: