Taille et part du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

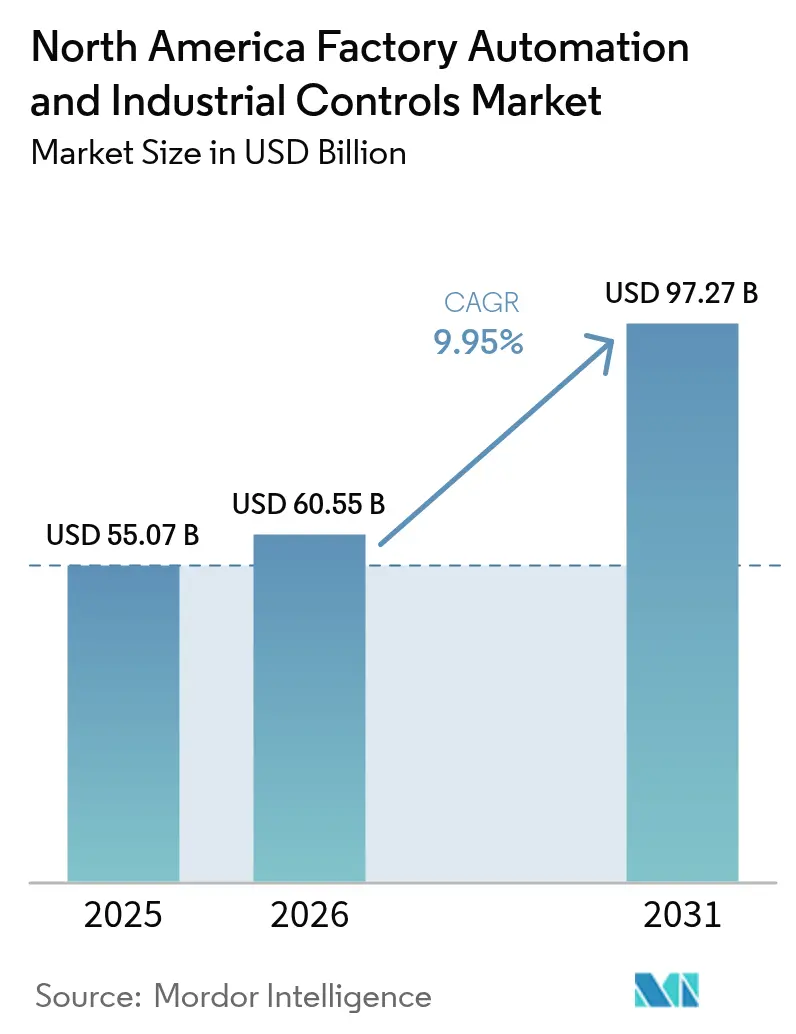

| Taille du marché de l'année de base (2025) | 55.07 Milliards de dollars |

| Taille du Marché (2026) | 60.55 Milliards de dollars |

| Taille du Marché (2031) | 97.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord par Mordor Intelligence

La taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord était évaluée à 55,07 milliards USD en 2025 et devrait croître de 60,55 milliards USD en 2026 pour atteindre 97,27 milliards USD d'ici 2031, à un CAGR de 9,95 % pendant la période de prévision (2026-2031). Cette expansion fait suite à des investissements soutenus dans des écosystèmes de fabrication intelligents, à des pénuries de main-d'œuvre persistantes, à un renforcement des mandats d'efficacité énergétique et à de généreux incitations fédérales qui récompensent les mises à niveau de la production nationale. Les fabricants considèrent désormais l'automatisation comme une nécessité stratégique qui protège la production, la qualité et la continuité de l'approvisionnement lorsque les talents qualifiés sont limités et que la logistique mondiale reste imprévisible. Les fournisseurs qui promeuvent des architectures centrées sur les logiciels gagnent du terrain, car l'analyse de données permet d'améliorer le rendement, de réaliser des économies d'énergie et d'allonger la durée de vie des actifs sans refonte matérielle majeure. La demande augmente également pour des plateformes sécurisées et basées sur des normes capables de déplacer les données entre les couches sur site, périphériques et cloud tout en limitant l'exposition aux cybermenaces. Dans l'ensemble, le marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord continue de surpasser les dépenses d'équipements d'investissement plus larges, à mesure que les usines renforcent leur résilience à chaque cycle budgétaire.

Principaux enseignements du rapport

- Par type, les systèmes de contrôle industriel ont capté 58,15 % de la part du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord en 2025, tandis que les dispositifs de terrain ont progressé à un CAGR de 10,85 % jusqu'en 2031.

- Par composant, le matériel représentait 60,05 % de la taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord en 2025 ; le logiciel devrait se développer à un CAGR de 10,98 %.

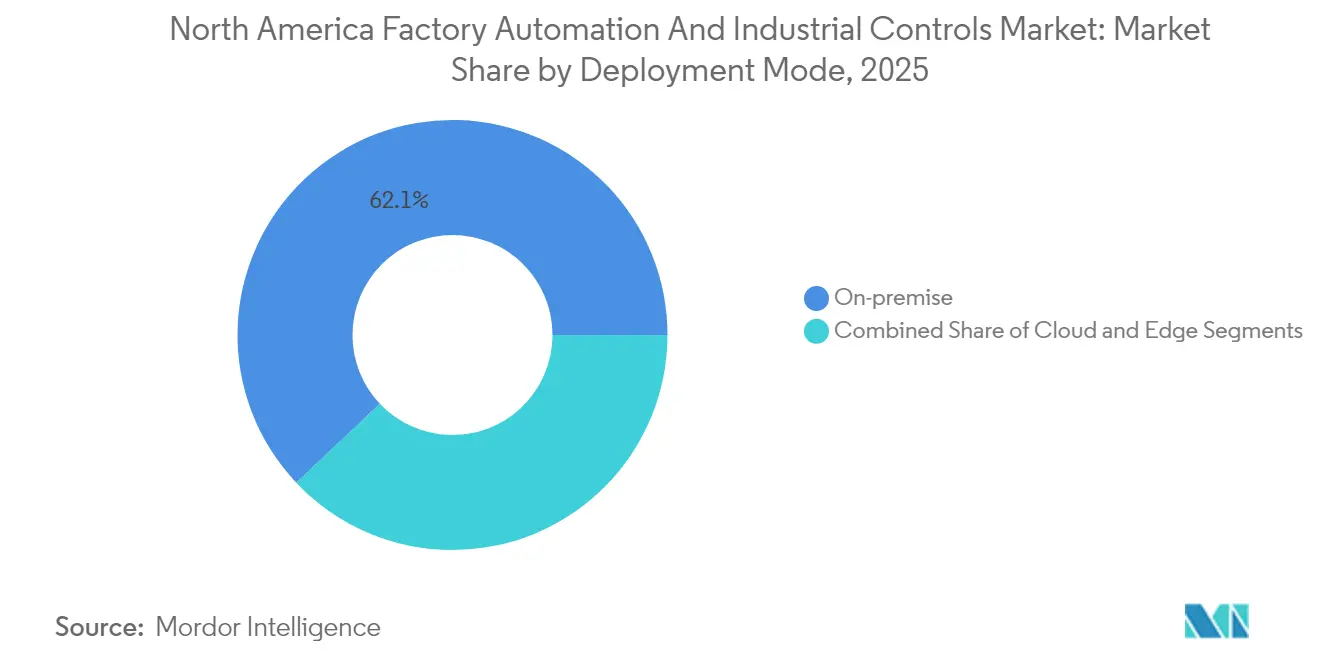

- Par mode de déploiement, les plateformes sur site ont conservé 62,05 % de la part du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord en 2025, avec des solutions cloud progressant à un CAGR de 11,1 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile était en tête avec 29,05 % de la part des revenus du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord en 2025 ; les produits pharmaceutiques affichent le CAGR le plus rapide à 11,55 % jusqu'en 2031.

- Par pays, les États-Unis détenaient 85,15 % de la part du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord en 2025, tandis que le Mexique a progressé à un CAGR de 11,05 % porté par l'élan de la délocalisation de proximité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'opérations de fabrication économes en énergie | +1.8% | États-Unis et Canada, avec des retombées vers le Mexique | Moyen terme (2 à 4 ans) |

| Adoption rapide de robots collaboratifs dans les usines de PME | +1.5% | Amérique du Nord, avec un impact concentré dans le Midwest américain et le Sud de l'Ontario | Court terme (≤ 2 ans) |

| Incitations fédérales accélérant la relocalisation nationale de la production électronique | +2.1% | États-Unis, avec des bénéfices secondaires pour le Mexique et le Canada | Long terme (≥ 4 ans) |

| Intégration de réseaux industriels IoT activés par la 5G | +1.2% | Mondial, avec un déploiement précoce dans les centres de fabrication urbains des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée stimulant la manutention autonome des matériaux | +1.7% | Amérique du Nord, particulièrement aiguë dans les régions manufacturières des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt imprévus | +1.4% | Mondial, avec une adoption avancée dans les installations américaines et canadiennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'opérations de fabrication économes en énergie

Les fabricants de toute l'Amérique du Nord mettent en œuvre des boucles de contrôle avancées, l'équilibrage de charge et des tableaux de bord énergétiques en temps réel pour satisfaire les règles strictes d'efficacité des États et des provinces et pour réduire les coûts des services publics. La mise à niveau des variateurs de fréquence et des modules de planification intelligente dans les lignes existantes réduit généralement la consommation totale d'électricité de 20 % à 30 %.[1]Assembly Magazine Staff, "Le marché nord-américain de la robotique reste stable en 2024," Assembly Magazine, assemblymag.com Les économies se matérialisent plus rapidement que les retours sur investissement liés à la productivité, ce qui accélère l'approbation des conseils d'administration pour des projets d'automatisation supplémentaires. Les installations intégrant des énergies renouvelables sur site avec des contrôleurs intelligents participent à des programmes de stabilisation du réseau qui offrent de nouvelles sources de revenus. Les fournisseurs qui associent des services de mise en service à un accompagnement ISO 50001 remportent des contrats, car les équipes d'usine ont besoin de feuilles de route globales et pas seulement de matériel. Alors que les discussions sur la tarification du carbone refont surface à Washington et à Ottawa, les pionniers engrangent des avantages de coûts durables qui se cumulent dans le temps.

Adoption rapide de robots collaboratifs dans les usines de PME

Les petites et moyennes entreprises adoptent des robots collaboratifs dont le prix est compris entre 110 000 USD et 200 000 USD, car ces unités nécessitent une protection minimale et peuvent être réaffectées par les techniciens en poste.[2]Business Development Bank of Canada Editors, "Robotique et automatisation dans la fabrication métallique," BDC, bdc.ca Les cobots prennent en charge les tâches répétitives de préhension et de dépose, la surveillance des machines et l'assemblage léger, tandis que les employés se concentrent sur l'inspection à valeur ajoutée. Les délais de retour sur investissement tombent souvent en dessous de 18 mois lorsque les primes d'heures supplémentaires et les réductions de rebuts sont pris en compte. La flexibilité pour passer d'une référence à l'autre sans réingénierie complète des lignes correspond à la production en faible volume et haute variété typique des PME nord-américaines. À mesure que les témoignages de réussite se diffusent à travers les associations régionales de fabrication, l'approbation des pairs accélère les déploiements plus larges, élargissant encore le marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord.

Incitations fédérales accélérant la relocalisation nationale de la production électronique

La loi CHIPS et Science et la loi sur la réduction de l'inflation accordent jusqu'à 25 % de crédits d'impôt sur les équipements d'automatisation qualifiés et financent de nouvelles usines de semi-conducteurs, élargissant le marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord bien au-delà des dépenses historiques centrées sur l'automobile. Les projets sur de nouveaux sites spécifient de la robotique à haut débit, de la manutention en salle blanche au niveau de la tranche et des logiciels de contrôle statistique des procédés en temps réel, car les coûts de la main-d'œuvre nationale dépassent ceux de l'Asie. Les sous-traitants répliquent ces investissements dans l'assemblage de cartes de circuits imprimés pour sécuriser des contrats avec des clients de premier rang. Les effets secondaires comprennent une demande en plein essor pour les intégrateurs de systèmes en Arizona, au Texas et dans l'État de New York, où les usines de semi-conducteurs se regroupent. Les fournisseurs qui intègrent la cybersécurité et la traçabilité dès la conception se positionnent comme partenaires privilégiés pour les sites financés par le gouvernement fédéral soumis à des audits de conformité stricts.

Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt imprévus

Des capteurs périphériques diffusent en continu des signatures de vibration, de température et de courant vers des algorithmes d'apprentissage automatique qui signalent les anomalies des semaines avant les défaillances de roulements ou de boîtes de vitesses. Les usines font état de réductions pouvant atteindre 50 % des arrêts imprévus et d'économies de coûts de maintenance de 10 à 40 % après le déploiement de tels systèmes, renforçant les perspectives du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord. L'analyse cloud regroupe les données de plusieurs sites, permettant aux équipes de fiabilité d'entreprise de comparer les actifs et de standardiser les stocks de pièces de rechange. Lorsque les informations sont acheminées directement vers le logiciel de gestion des ordres de travail de maintenance, les techniciens planifient les réparations lors des changements planifiés, minimisant ainsi les pertes de production. Les fournisseurs qui associent des jumeaux numériques à des contrats de service captent des revenus récurrents et renforcent la fidélisation des clients. Les conseils d'administration considèrent de plus en plus la fiabilité activée par l'IA comme une assurance contre les arrêts destructeurs de marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de cybersécurité dans les systèmes de contrôle existants | -1.3% | Amérique du Nord, avec une préoccupation particulière dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Gel des dépenses d'investissement chez les fabricants intermédiaires dans un contexte de taux d'intérêt élevés | -0.9% | États-Unis et Canada, affectant les investissements d'automatisation des PME | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants d'automatisation critiques | -1.1% | Mondial, avec un impact spécifique sur les délais de fabrication en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Fragmentation des normes d'interopérabilité nord-américaines | -0.7% | Amérique du Nord, créant une complexité d'intégration et des coûts accrus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de cybersécurité dans les systèmes de contrôle existants

L'Agence de cybersécurité et de sécurité des infrastructures a divulgué plusieurs failles d'exécution de code à distance dans des plateformes d'automates programmables industriels et d'interfaces homme-machine largement déployées au cours de l'année 2024.[3]Agence de cybersécurité et de sécurité des infrastructures, "Archives des avis ICS 2024," CISA, cisa.gov Les usines qui se sont précipitées pour connecter des réseaux isolés à des fins de surveillance à distance font désormais face à des surfaces d'attaque élargies. L'application des correctifs nécessite souvent des arrêts coûteux ou le remplacement des contrôleurs, ce qui grève les budgets de maintenance. Les primes d'assurance augmentent à mesure que les assureurs réévaluent le risque lié aux technologies opérationnelles. Certains sites retardent la nouvelle numérisation jusqu'à la maturité des architectures à confiance zéro, ralentissant temporairement le marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord.

Volatilité de la chaîne d'approvisionnement pour les composants d'automatisation critiques

Les pénuries persistantes de semi-conducteurs allongent les délais d'approvisionnement des UC d'automates programmables industriels, des PC industriels et des variateurs de servo-moteurs jusqu'à 40 semaines. Les intégrateurs de systèmes reconçoivent les armoires autour des contrôleurs disponibles, ce qui augmente les heures de mise en service et la complexité de la documentation. Les fabricants de plus petite taille qui ne bénéficient pas d'un levier d'achat en volume doivent soit payer des primes au comptant, soit reporter leurs projets, ce qui modère la croissance à court terme. Les fournisseurs répondent par des stratégies d'approvisionnement multiple et des portails de gestion du cycle de vie qui alertent les clients avant que les pièces n'atteignent leur fin de vie. Bien que les perturbations s'atténuent d'ici 2026, l'incertitude en matière d'approvisionnement reste un obstacle à la planification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes de contrôle pilotent la complexité d'intégration

Les systèmes de contrôle industriel ont généré le plus grand chiffre d'affaires en 2025 avec une part de 58,15 % du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord. Les dispositifs de terrain ont affiché un élan plus fort, enregistrant un CAGR de 10,85 % qui stimule les fournisseurs de capteurs et de systèmes de vision. La complexité d'intégration entre les contrôleurs centralisés et la prolifération des dispositifs périphériques incite les acheteurs à privilégier les suites d'ingénierie unifiées. La taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord associée aux mises à niveau des systèmes de contrôle distribués et des automates programmables industriels continue d'augmenter à mesure que les usines modernisent leurs codes existants et ajoutent des couches de données contextuelles.

La croissance des dispositifs de terrain découle de la robotique collaborative, de la vision avancée par machine et des kits de mouvement multi-axes qui améliorent l'assurance qualité et le débit. Les fournisseurs proposant des liaisons prêtes à l'emploi vers les principales plateformes de contrôle réduisent les cycles de projet, un facteur clé pour les lignes automobiles de premier rang visant des lancements de modèles plus courts. La diffusion continue des données des dispositifs vers des concentrateurs d'analyse alimente également des modèles d'IA qui affinent le timing des cycles et les règles de maintenance prédictive. En conséquence, les bibliothèques de logiciels et les convertisseurs de protocoles fournis avec le matériel commandent désormais des marges premium sur l'ensemble du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord.

Par composant : le logiciel transforme l'intelligence opérationnelle

Le matériel contribuait encore à hauteur de 60,05 % du chiffre d'affaires 2025, reflétant les actifs physiques installés dans des milliers d'usines. Le logiciel, cependant, progresse à un CAGR de 10,98 % à mesure que les usines exploitent les données latentes pour des gains de productivité et de durabilité. Les historiens cloud, les boîtes à outils d'IA et les jumeaux numériques sont de plus en plus livrés avec des variateurs et des capteurs, prouvant que la création de valeur a migré vers le code. La taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord liée aux abonnements aux logiciels industriels devrait rivaliser avec les dépenses en matériel discret d'ici 2031.

Les architectures de la périphérie vers le cloud permettent aux usines de collecter des signaux à haute fréquence localement tout en transmettant des informations synthétisées vers des tableaux de bord centraux. Les progiciels de simulation aident les ingénieurs à tester les modifications de recettes hors ligne, réduisant les rebuts au lancement. Les instructions de travail en réalité augmentée améliorent la précision des techniciens et réduisent les courbes d'apprentissage. L'intégration de modules de cybersécurité dans les licences standard répond également aux exigences des conseils d'administration et des assureurs en matière d'atténuation des risques, élevant le logiciel d'un complément optionnel à une exigence stratégique.

Par mode de déploiement : les architectures hybrides équilibrent performance et flexibilité

Les installations sur site représentaient 62,05 % des dépenses de 2025, car la réponse déterministe reste essentielle pour les boucles critiques de sécurité. Pourtant, les déploiements cloud progressent à un CAGR de 11,1 % à mesure que les usines acceptent que l'analyse centralisée offre des économies d'échelle. Les serveurs périphériques assurent la transition en exécutant les tâches sensibles à la latence tout en se synchronisant avec les moteurs d'IA cloud. Ce modèle hybride élargit la clientèle du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord, car même les opérateurs conservateurs peuvent adopter des modules cloud sans abandonner leur autonomie locale.

Les fournisseurs préconfigurent désormais les passerelles périphériques avec des conteneurs sécurisés et une gestion automatique des correctifs. Les réseaux privés 5G permettent aux robots mobiles et aux dispositifs de réalité augmentée qui exigent une faible latence au-delà des limites du Wi-Fi. À mesure que les opérateurs téléphoniques étendent leur couverture à l'intérieur des parcs industriels, davantage de charges de travail migrent hors site, y compris l'inférence de vision computationnelle intensive. Ce changement transforme progressivement la comptabilisation des revenus, passant des licences initiales vers des abonnements de plateformes récurrents.

Par secteur d'utilisation final : le leadership de l'automobile face à la disruption pharmaceutique

L'automobile a conservé 29,05 % de la part des revenus en 2025 grâce à des investissements continus dans l'assemblage de modules de batteries, la robotique de cabine de peinture et les lignes de châssis flexibles. Les programmes de véhicules électriques au Michigan, au Tennessee et en Ontario commanditent des cellules d'automatisation clés en main qui utilisent la vision pour guider le collage, le rivetage et le soudage laser. Dans le même temps, les produits pharmaceutiques enregistrent un CAGR de 11,55 %, le plus élevé parmi les secteurs d'utilisation final, car la sérialisation, la robotique en salle blanche et les tests de libération en temps réel exigent un contrôle de haute intégrité. La taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord allouée aux sites des sciences de la vie augmente donc plus rapidement que celle des secteurs discrets traditionnels.

Les exploitants du secteur de l'alimentation et des boissons investissent dans l'inspection automatisée et l'emballage pour faire face à la pénurie de main-d'œuvre et aux mandats de prévention de la contamination, tandis que les entreprises du pétrole et du gaz se concentrent sur la télémétrie à distance des pipelines couplée à la détection des défauts par IA. Dans tous les secteurs verticaux, le fil conducteur commun est constitué de boucles de décision pilotées par les données qui améliorent la disponibilité et la conformité, renforçant la pertinence de l'analyse logicielle dans chaque demande d'investissement.

Analyse géographique

Les États-Unis ont représenté 85,15 % des revenus de 2025 grâce à d'importantes incitations fédérales, à des écosystèmes de fournisseurs profonds et à une infrastructure télécom robuste. Les projets d'usines de semi-conducteurs et de cellules de batteries en Arizona, au Texas et en Ohio spécifient des niveaux élevés de contrôle des procédés et de robotique, ce qui amplifie les commandes de contrôleurs, de caméras de vision et de manutention automatisée des matériaux. Des pilotes de jumeaux numériques dans des usines automobiles du Midwest démontrent des réductions des temps de cycle qui se propagent dans les niveaux de la chaîne d'approvisionnement. En conséquence, le marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord connaît une diffusion technologique à une vitesse sans précédent aux États-Unis.

Le Mexique affiche la croissance la plus rapide avec un CAGR de 11,05 % jusqu'en 2031, car la délocalisation de proximité réduit les risques logistiques et les droits de douane à l'importation. Les équipementiers automobiles, électroniques et aérospatiaux localisent l'assemblage final au sud de la frontière américaine tout en exigeant des normes d'automatisation identiques pour garantir la cohérence de la garantie. Les clusters de Nuevo León et de Querétaro attirent des intégrateurs de systèmes qui ne desservaient auparavant que des clients américains. Les gouvernements régionaux financent des instituts techniques pour former des programmeurs de robots, renforçant ainsi le vivier de talents local. Par conséquent, les projets d'intégration transfrontaliers représentent une part croissante du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord.

Le Canada suit un parcours de modernisation régulier axé sur l'extraction des ressources, la transformation alimentaire et la fabrication de composants pour les technologies propres. Les conditions climatiques difficiles et les codes de sécurité stricts stimulent l'adoption de matériel de contrôle robuste et d'analyses prédictives qui préviennent les arrêts imprévus dans les sites éloignés. Les subventions provinciales compensent les obstacles liés au taux de change, permettant aux usines de taille intermédiaire de se moderniser. La collaboration entre les universités canadiennes et les équipementiers accélère les avancées en vision par machine pour le classement du bois d'œuvre et l'automatisation des camions de transport minier, élargissant l'opportunité adressable.

Paysage concurrentiel

Le marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord affiche une consolidation modérée, les cinq principaux fournisseurs proposant du matériel, des logiciels et des services de cycle de vie intégrés. Rockwell Automation s'aligne avec Microsoft pour intégrer l'IA Azure dans FactoryTalk, tandis que Siemens s'associe à NVIDIA pour accélérer le rendu des jumeaux numériques.[4]Document technique de Rockwell Automation, "Comment l'innovation façonne les chaînes d'approvisionnement du secteur automobile," Rockwell Automation, rockwellautomation.com ABB étend son campus de robotique et d'automatisation discrète au Michigan pour réduire les délais de livraison des unités collaboratives.

Les spécialistes de niveau intermédiaire comblent les lacunes en robotique mobile, en préhension guidée par vision et en cybersécurité physique. Le contrôleur KR C5 de KUKA réduit la consommation d'énergie et l'encombrement de l'armoire, illustrant une innovation incrémentale importante pour les projets de modernisation. Cognex et Basler lancent des caméras à plus haute résolution et compatibles avec l'IA qui s'intègrent via OPC UA, permettant une connexion plug-and-play avec les principales marques d'automates programmables industriels.

Les écosystèmes de services influencent désormais les décisions d'achat autant que les spécifications produits. Les fournisseurs proposant un support à distance 24h/24 et 7j/7, une mise en service virtuelle et des simulateurs de formation des opérateurs bénéficient de primes de prix. Les qualifications en cybersécurité, telles que l'ISO 27001 et l'alignement avec le NIST SP 800-82, apparaissent de plus en plus dans les listes de vérification des appels d'offres. Les nouveaux entrants sur le marché qui ne peuvent pas démontrer des cycles de développement sécurisés peinent malgré des prix compétitifs.

Leaders du secteur de l'automatisation des usines et des contrôles industriels en Amérique du Nord

Rockwell Automation Inc.

Siemens AG

Mitsubishi Electric Corporation

ABB Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : KUKA Robotics a présenté la numérisation de bout en bout du cycle de vie de la production lors du salon Automate 2025 à Détroit, notamment la programmation de robots assistée par IA avec Microsoft KRL Copilot.

- Avril 2025 : KUKA a lancé la plateforme de contrôleur modulaire KR C5 qui réduit la consommation d'énergie et prend en charge la connectivité cloud dès la livraison.

- Mars 2025 : KUKA a organisé une journée technologique sur l'automatisation de la fabrication au Michigan pour 200 fabricants régionaux, en se concentrant sur les solutions face à la pénurie de main-d'œuvre.

- Février 2025 : l'Amérique du Nord a enregistré 31 311 commandes de robots d'une valeur de 1,963 milliard USD, avec des secteurs non automobiles représentant 65 % de la croissance en nombre d'unités.

- Janvier 2025 : Megatel CNC Solutions a prévu que la production manufacturière du Canada atteindrait 159,4 milliards USD d'ici 2029, soulignant l'automatisation comme levier de productivité.

Périmètre du rapport sur le marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord

L'étude syndiquée sur l'automatisation des usines et des contrôles industriels (ou automatisation industrielle) couvre à la fois l'automatisation des procédés et l'automatisation discrète. Le périmètre est exhaustif et limité à l'Amérique du Nord. Les segments qui seront couverts dans l'étude sont : par type (dispositifs de contrôle industriel, dispositifs de terrain), par utilisateur final (pétrole et gaz, chimie et pétrochimie, énergie et services publics, alimentation et boissons, automobile et autres secteurs d'utilisation final) et par pays (États-Unis et Canada).

| Systèmes de contrôle industriel | Système de contrôle distribué (SCD) |

| Automate programmable industriel (API) | |

| Contrôle de supervision et acquisition de données (SCADA) | |

| Gestion du cycle de vie des produits (PLM) | |

| Interface homme-machine (IHM) | |

| Système d'exécution de la fabrication (MES) | |

| Dispositifs de terrain | Systèmes de vision par machine |

| Robotique (industrielle) | |

| Capteurs et transmetteurs | |

| Moteurs et variateurs | |

| Autres dispositifs de terrain |

| Matériel |

| Logiciel |

| Services |

| Sur site |

| Cloud |

| Périphérie |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Énergie et services publics |

| Alimentation et boissons |

| Automobile |

| Métaux et mines |

| Produits pharmaceutiques |

| Autres secteurs |

| États-Unis |

| Canada |

| Mexique |

| Par type | Systèmes de contrôle industriel | Système de contrôle distribué (SCD) |

| Automate programmable industriel (API) | ||

| Contrôle de supervision et acquisition de données (SCADA) | ||

| Gestion du cycle de vie des produits (PLM) | ||

| Interface homme-machine (IHM) | ||

| Système d'exécution de la fabrication (MES) | ||

| Dispositifs de terrain | Systèmes de vision par machine | |

| Robotique (industrielle) | ||

| Capteurs et transmetteurs | ||

| Moteurs et variateurs | ||

| Autres dispositifs de terrain | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Périphérie | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Énergie et services publics | ||

| Alimentation et boissons | ||

| Automobile | ||

| Métaux et mines | ||

| Produits pharmaceutiques | ||

| Autres secteurs | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché de l'automatisation des usines et des contrôles industriels en Amérique du Nord ?

Il est évalué à 60,55 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Le marché devrait se développer à un CAGR de 9,95 % jusqu'en 2031.

Quel segment détient la plus grande part par composant ?

Le matériel est en tête avec 60,05 % de la part des revenus en 2025.

Pourquoi les robots collaboratifs attirent-ils l'attention des PME ?

Les cobots coûtent entre 110 000 USD et 200 000 USD et offrent des retours sur investissement rapides en atténuant les pénuries de main-d'œuvre.

Quel pays affiche la croissance la plus rapide en Amérique du Nord ?

Le Mexique croît à un CAGR de 11,05 % en raison de la délocalisation de proximité vers les secteurs de l'automobile et de l'électronique.

Quel est le principal défi de cybersécurité pour les usines ?

Les systèmes de contrôle existants manquent de protections modernes, exposant les usines aux menaces d'exécution de code à distance.

Dernière mise à jour de la page le: