Taille et part du marché de la maintenance, réparation et opérations (MRO) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

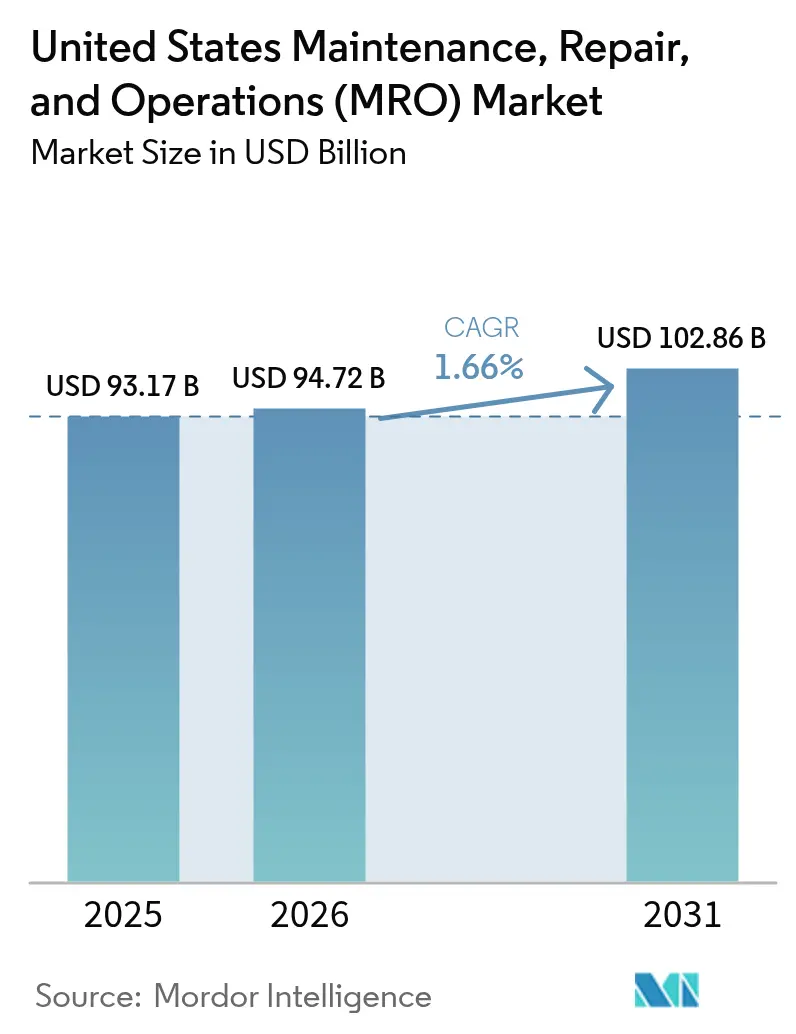

| Taille du marché de l'année de base (2025) | 93.17 Milliards de dollars |

| Taille du Marché (2026) | 94.72 Milliards de dollars |

| Taille du Marché (2031) | 102.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.66% CAGR |

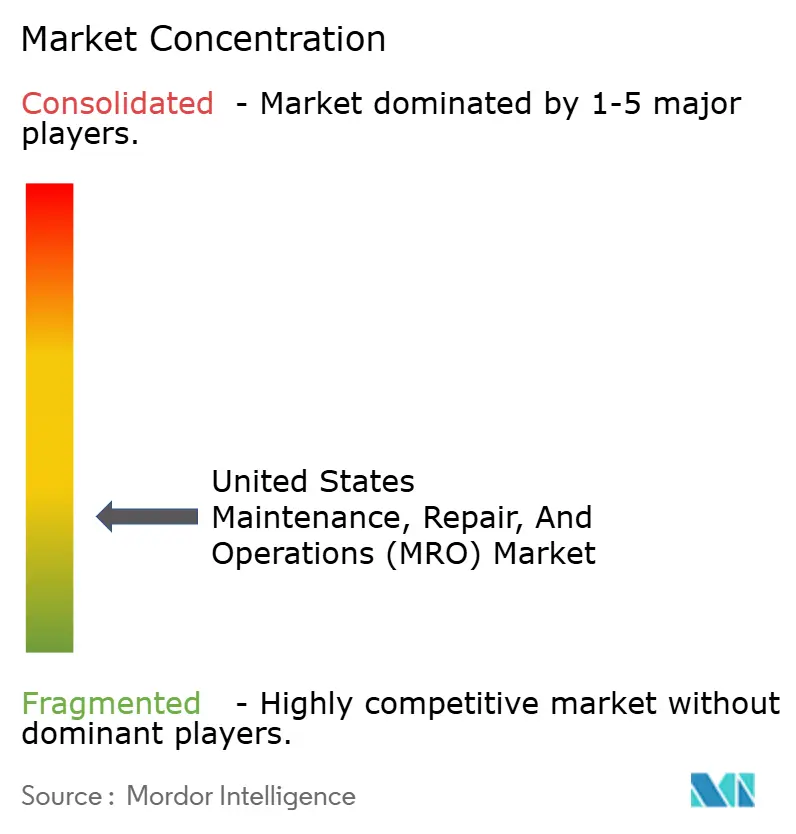

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maintenance, réparation et opérations (MRO) aux États-Unis par Mordor Intelligence

Le marché de la maintenance, réparation et opérations aux États-Unis était évalué à 93,17 milliards USD en 2025 et devrait progresser de 94,72 milliards USD en 2026 pour atteindre 102,86 milliards USD d'ici 2031, à un TCAC de 1,66 % au cours de la période de prévision (2026-2031). Cette perspective reflète la maturité du marché, limitée par des pénuries structurelles de main-d'œuvre, mais soutenue par les dépenses fédérales en infrastructures et la numérisation rapide des achats. Une croissance modérée est ancrée par une base installée croissante d'actifs industriels, une demande croissante de rénovations écoénergétiques et une utilisation plus large des logiciels de maintenance prédictive. Les incitations politiques découlant de la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act), de la loi CHIPS et Sciences (CHIPS and Science Act) et de la loi sur la réduction de l'inflation (Inflation Reduction Act) continuent de stimuler l'investissement en capital dans les usines de semi-conducteurs, les usines de batteries et les projets d'énergie propre, qui reposent tous sur des services MRO à haute valeur ajoutée. Parallèlement, la pénétration du commerce électronique s'accélère à mesure que les acheteurs migrent vers des plateformes en ligne intégrées qui rationalisent l'approvisionnement, réduisent le volume des transactions et améliorent la visibilité des stocks. Malgré ces opportunités, le marché doit faire face à de graves pénuries de main-d'œuvre qualifiée, à la contraction des marges brutes des distributeurs et à une volatilité persistante de la chaîne d'approvisionnement qui gonfle les coûts de stockage et allonge les délais de livraison. La consolidation entre les entreprises de location et de distribution reste une réponse concurrentielle primaire, avec plus de 15 milliards USD d'acquisitions récentes visant des économies d'échelle et une couverture géographique élargie.

Principaux enseignements du rapport

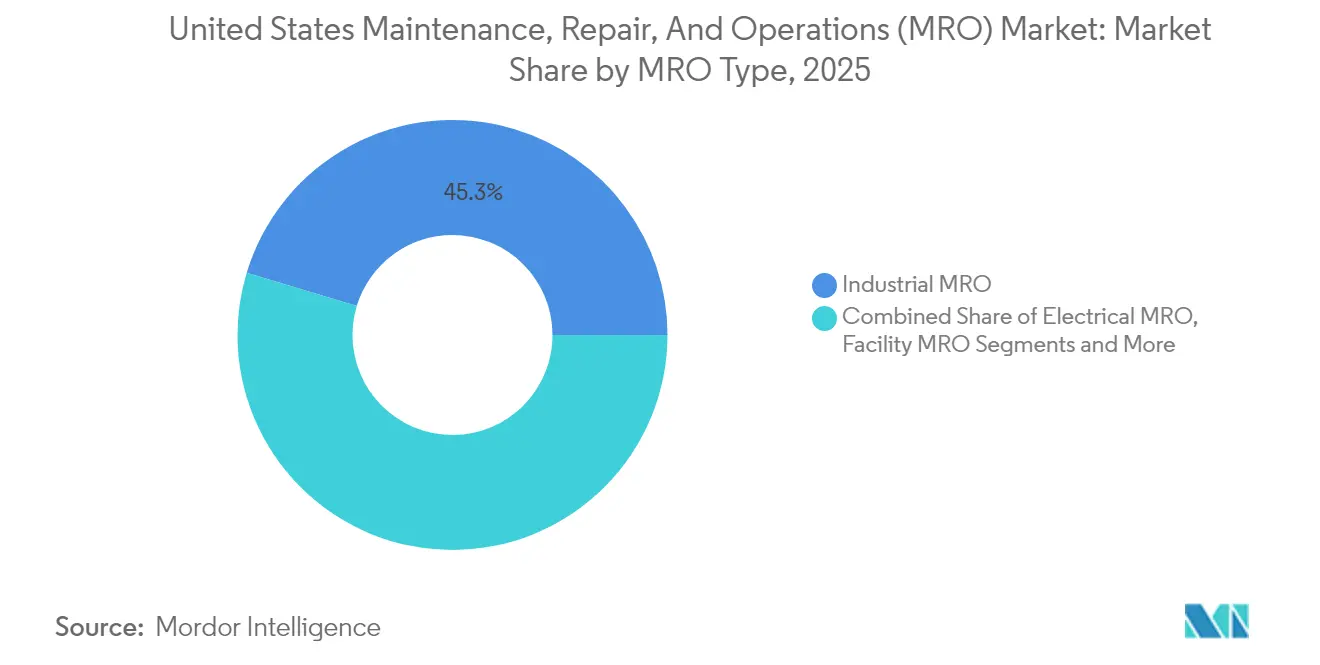

- Par type de MRO, le MRO industriel a enregistré une part de revenus de 45,32 % du marché de la maintenance, réparation et opérations aux États-Unis en 2025, tandis que le MRO électrique a affiché le TCAC projeté le plus élevé à 2,75 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, la fabrication représentait 37,62 % de la taille du marché de la maintenance, réparation et opérations aux États-Unis en 2025, et le secteur de la santé progresse à un TCAC de 2,56 % jusqu'en 2031.

- Par modèle d'approvisionnement, la maintenance interne détenait 51,36 % de la taille du marché de la maintenance, réparation et opérations aux États-Unis en 2025 ; l'approvisionnement intégré devrait croître à un TCAC de 1,78 % sur 2026-2031.

- Par approche de maintenance, la maintenance préventive représentait 57,48 % de la taille du marché de la maintenance, réparation et opérations aux États-Unis en 2025, tandis que la maintenance prédictive devrait progresser à un TCAC de 2,06 % jusqu'en 2031.

- Par canal de distribution, les distributeurs hors ligne maintenaient une part de 63,25 % de la taille du marché de la maintenance, réparation et opérations aux États-Unis en 2025, et les canaux en ligne et de commerce électronique progressent à un TCAC de 1,88 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la maintenance, réparation et opérations (MRO) aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Économies de coûts générées par la maintenance prédictive | +0.4% | National, concentré dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Vieillissement des actifs industriels augmentant les cycles de réparation | +0.3% | National, accent sur la ceinture de rouille et la côte du Golfe | Long terme (≥ 4 ans) |

| Pénétration du commerce électronique dans les fournitures MRO | +0.2% | National, accéléré dans les centres urbains | Court terme (≤ 2 ans) |

| Investissements de relocalisation élargissant la base installée | +0.3% | Régions du Sud-Est, du Sud-Ouest et des Grands Lacs | Long terme (≥ 4 ans) |

| Incitations fédérales pour les rénovations écoénergétiques | +0.2% | National, en priorisant les corridors industriels | Moyen terme (2-4 ans) |

| Fabrication additive pour les pièces de rechange à la demande | +0.1% | Pôles aérospatiaux et zones de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Économies de coûts générées par la maintenance prédictive

Les organisations adoptant des programmes prédictifs rapportent l'élimination de plus de 50 % des temps d'arrêt imprévus et la réduction des défauts de plus de 70 %, transformant le MRO d'un centre de coûts en un générateur de valeur. Les opérateurs aéronautiques intègrent de plus en plus la surveillance basée sur l'état dans les contrats de gestion de flotte, et les installations industrielles associent des capteurs IoT à des plateformes d'analyse pour sécuriser les garanties de niveau de service. Les fournisseurs capables de délivrer des engagements de disponibilité fondés sur les données facturent des tarifs premium, tandis que les acheteurs bénéficient de coûts de cycle de vie plus faibles et d'une disponibilité accrue des équipements. Le nombre croissant de centres d'évaluation industrielle financés par le gouvernement diffuse davantage les connaissances en matière de maintenance prédictive auprès des fabricants de taille intermédiaire. [1]Département américain de l'Énergie, "Centres d'évaluation industrielle (IACs)," energy.gov À mesure que les solutions prédictives se développent, les frais de logiciel et les rénovations de capteurs deviennent des sources de revenus récurrents pour les prestataires de services, renforçant la contribution positive au TCAC.

Vieillissement des actifs industriels augmentant les cycles de réparation

Une grande partie des machines industrielles américaines installées dans les années 1950-1960 fonctionne désormais au-delà de leur durée de vie nominale, entraînant des événements de maintenance plus fréquents et des dépenses plus élevées par actif. Les installations chimiques et pétrochimiques de la côte du Golfe font l'objet d'un contrôle réglementaire accru, ce qui entraîne des révisions obligatoires des récipients sous pression et des systèmes de tuyauterie. Les agences de transport public signalent un arriéré de 50 à 80 milliards USD pour la réhabilitation des wagons, des voies ferrées et des installations. Dans l'aviation, l'âge moyen de 54 ans des mécaniciens certifiés souligne l'urgence des programmes de gestion de l'intégrité des actifs qui minimisent les risques de sécurité tout en prolongeant la durée de vie opérationnelle. Ces dynamiques augmentent collectivement la demande de services d'inspection, d'évaluations de l'état et de pièces de remise en état, soutenant une croissance régulière des revenus pour le marché MRO aux États-Unis.

Pénétration du commerce électronique dans les fournitures MRO

Les plateformes d'achat numérique répertorient désormais des millions de références (SKU), permettant aux acheteurs de comparer les spécifications, les prix et la disponibilité en temps réel. Le passage au numérique comprime les cycles d'achat et facilite la gestion des stocks par les fournisseurs, ce qui réduit les niveaux de stock disponible jusqu'à 20 %. Les grands distributeurs rapportent que les transactions de commerce électronique contractuelles représentent plus de 70 % du chiffre d'affaires total du MRO, indiquant un changement permanent dans le comportement des acheteurs. L'utilisation généralisée des assistants conversationnels basés sur l'IA et des outils de recherche guidée simplifie la sélection des produits, en particulier pour les petites et moyennes entreprises qui n'avaient pas auparavant d'équipes d'achat dédiées. À mesure que la pénétration s'approfondit, les canaux numériques captent une part supplémentaire des agences locales, ajoutant de modestes vents favorables à la croissance du marché tout en intensifiant la transparence des prix.

Investissements de relocalisation élargissant la base installée

Les dépenses annuelles consacrées à la construction manufacturière ont doublé pour atteindre près de 190 milliards USD, alimentées par des incitations à la relocalisation ciblant les semi-conducteurs, les véhicules électriques et les équipements d'énergie renouvelable. Plus de 50 projets de fabrication de puces et 200 installations d'énergie propre sont en cours ou annoncés, principalement dans les régions du Sud-Est, du Sud-Ouest et des Grands Lacs. Chaque nouvelle usine introduit des milliers d'actifs - CVC, automatisation, outillage - nécessitant un MRO continu. Les engagements de dépenses d'entreprises telles que GE Aerospace, qui a réservé près d'un milliard USD pour des mises à niveau de sites américains en 2025, illustrent comment les projets d'investissement se traduisent par une demande de services à long terme. La base installée élargie renforce le marché de la maintenance, réparation et opérations aux États-Unis en élargissant son univers de services.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les marges due à la marchandisation des produits | -0.2% | National, aiguë sur les marchés métropolitains concurrentiels | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement et pénuries de stocks | -0.3% | National, concentré dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en MRO | -0.4% | National, sévère dans les pôles aérospatiaux et de fabrication | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les équipements connectés | -0.1% | National, critique dans les secteurs des infrastructures et de la défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les marges due à la marchandisation des produits

La transparence des prix sur les plateformes numériques réduit les marges des distributeurs sur les fixations standard, les roulements et les consommables. Au cours de l'année 2024, les principaux distributeurs ont signalé des baisses séquentielles de leur marge brute à mesure que les clients migraient vers les fournisseurs les moins coûteux et élargissaient l'utilisation d'alternatives sous marque propre. [2]Fastenal Company, "Fastenal Company publie les résultats du premier trimestre 2025," fastenal.com Le leader du marché Grainger ne détenant que 7 % de part de marché, aucun acteur ne dispose d'une échelle suffisante pour fixer les prix du secteur. Les distributeurs mettent de plus en plus l'accent sur les services à valeur ajoutée, tels que la distribution automatique sur site, le conditionnement et la formation technique, pour préserver leurs marges, mais ces services nécessitent des investissements initiaux et des délais de rentabilisation plus longs qui pèsent sur la rentabilité à court terme.

Volatilité de la chaîne d'approvisionnement et pénuries de stocks

La congestion portuaire, les différends géopolitiques et la rareté des composants allongent les délais de livraison et augmentent les coûts de fret, obligeant les acheteurs à accroître leurs niveaux de stock de sécurité. Les régions dépendantes des importations ressentent le plus fortement l'impact, en particulier pour les composants électriques approvisionnés en Asie. Les distributeurs supportent la charge financière de stocks plus importants, tandis que les fabricants d'équipements d'origine (OEM) font face à des retards de production lorsque les pièces critiques sont indisponibles. Bien que les incitations fédérales visent à localiser la fabrication, la nouvelle capacité nationale mettra des années à atténuer sensiblement la pression sur la chaîne d'approvisionnement, maintenant le frein sur le marché de la maintenance, réparation et opérations aux États-Unis à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : Noyau industriel avec dynamique électrique

Le MRO industriel a généré 45,32 % des revenus de 2025, ancré par la vaste base de machines dans les industries manufacturières, minières et de traitement. La taille du marché de la maintenance, réparation et opérations aux États-Unis pour les applications industrielles est alimentée par les investissements de relocalisation dans la fabrication de semi-conducteurs, l'électrification automobile et l'assemblage aérospatial. Des taux d'utilisation élevés créent des cycles de remplacement réguliers pour les joints, les roulements et les composants hydrauliques. Le MRO électrique, dont le TCAC est projeté à 2,75 % jusqu'en 2031, bénéficie des subventions de modernisation du réseau et des mandats d'électrification des usines qui stimulent la demande de commutateurs, de variateurs et de capteurs. À mesure que les incitations fédérales accélèrent les mises à niveau de l'efficacité énergétique, les prestataires de services spécialisés dans les rénovations électriques captent une part de marché supplémentaire.

Le segment MRO des installations maintient une demande stable pour l'entretien des systèmes de bâtiments, notamment le CVC, la toiture et la plomberie, tandis que la catégorie « autres » comprend des niches spécialisées telles que l'étalonnage des dispositifs médicaux et la maintenance des équipements de télécommunications. La convergence des technologies opérationnelles et de l'informatique estompe les frontières traditionnelles, en particulier lorsque les systèmes interconnectés nécessitent des techniciens capables de gérer à la fois les tâches mécaniques et de cybersécurité. Les prestataires qui intègrent des équipes multidisciplinaires obtiennent des accords de service à plus long terme à des marges favorables.

Par secteur d'activité utilisateur final : L'échelle manufacturière rencontre le potentiel de la santé

La fabrication représentait 37,62 % de la part de marché de la maintenance, réparation et opérations aux États-Unis en 2025, soutenue par 57 milliards USD de dépenses d'entretien des machines et des dépenses supplémentaires liées aux pannes. Les clusters industriels lourds des Grands Lacs et de la côte du Golfe créent une demande constante pour les révisions de pompes, de vannes et de boîtes de vitesses. Pourtant, le secteur de la santé est en tête de la croissance, progressant à un TCAC de 2,56 % jusqu'en 2031, car les hôpitaux rénovent leurs infrastructures vieillissantes et se conforment à des normes strictes de maintenance des équipements. Le financement fédéral au titre de la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) consacre des milliards aux mises à niveau énergétiques des hôpitaux, élargissant ainsi le marché adressable pour le secteur de la santé.

L'énergie et les services publics restent des contributeurs stables, portés par les programmes d'intégrité des pipelines et les projets de prolongation de la durée de vie des centrales électriques. La demande du secteur aérospatial et de la défense rebondit parallèlement à la hausse des taux d'utilisation des flottes, les services de maintenance des moteurs émergeant comme une niche à haute marge. Les cycles de construction introduisent de la volatilité, mais la prévalence croissante de la fabrication modulaire et hors site augmente les opportunités de planification de maintenance préemptive et d'approvisionnement en pièces de rechange.

Par modèle d'approvisionnement : Du contrôle interne à l'approvisionnement intégré

Les équipes internes continuent de gérer 51,36 % des dépenses de maintenance, les organisations privilégiant la supervision directe des actifs critiques. Cependant, la pénurie de talents et le besoin d'outils numériques propulsent les modèles d'approvisionnement intégré à un TCAC de 1,78 %, orientant les dépenses vers des programmes de gestion des stocks par les fournisseurs. Ces programmes réduisent généralement le nombre de transactions jusqu'à 10 % et réduisent les coûts de stockage de pourcentages à deux chiffres, les rendant attractifs face à la pression sur les marges. L'externalisation vers des spécialistes tiers de la maintenance, réparation et opérations permet aux fabricants de se concentrer sur leur production principale tout en accédant à une expertise rare en analyse prédictive et en cybersécurité.

Les prestataires intégrés de gestion des installations étendent leur valeur en combinant les services de nettoyage, d'entretien des espaces verts et de MRO sous des contrats unifiés. Des délais de réparation plus courts et une réduction des ruptures de stock améliorent la disponibilité des équipements, améliorant la productivité globale des usines et renforçant la migration vers des équipes de maintenance purement internes.

Par approche de maintenance : Épine dorsale préventive, inflexion prédictive

Les programmes préventifs représentent 57,48 % des revenus du marché, privilégiés pour la conformité réglementaire et la facilité de planification. Néanmoins, les stratégies prédictives prennent de l'ampleur, projetées à un TCAC de 2,06 % à mesure que les prix des capteurs baissent et que les plateformes d'analyse arrivent à maturité. Les usines déployant des protocoles prédictifs réduisent généralement leurs dépenses de maintenance de 10 à 15 % tout en augmentant la disponibilité, renforçant la proposition de valeur malgré un investissement initial plus élevé. Les travaux correctifs et réactifs persistent dans les environnements sensibles aux coûts, mais font de plus en plus l'objet d'un contrôle accru de la part des assureurs et des régulateurs qui pénalisent les temps d'arrêt imprévus et les risques de sécurité.

Le déploiement à grande échelle de la maintenance prédictive dépend de l'intégration des données entre les systèmes de planification des ressources d'entreprise (ERP), les systèmes de gestion de la maintenance assistée par ordinateur (GMAO) et les outils de performance des actifs. Les fournisseurs offrant une interopérabilité transparente remportent des contrats, positionnant les services prédictifs comme un différenciateur essentiel sur le marché MRO aux États-Unis.

Par canal de distribution : Bastion hors ligne face à la montée en puissance en ligne

Les distributeurs hors ligne détenaient une part de 63,25 % en 2025 grâce à des réseaux d'agences offrant un accès immédiat aux stocks et des conseils techniques. Le stock local reste essentiel pour les situations de panne où les coûts d'immobilisation dépassent les frais de transport express. Pourtant, les canaux en ligne et de commerce électronique progressent à un TCAC de 1,88 % à mesure que les services d'achat numérisent leurs flux de travail et adoptent des catalogues de commande directe (punch-out) dans les systèmes d'entreprise. Les principaux distributeurs rapportent une croissance à deux chiffres sur les sites web à assortiment étendu, signalant une migration durable des canaux. Les ventes directes des OEM conservent leur pertinence pour les composants propriétaires nécessitant une validation technique ou une conformité à la garantie.

Des modèles hybrides émergent, combinant des centres de service locaux avec des places de marché numériques centralisées pour offrir à la fois rapidité et étendue. Les distributeurs qui intègrent des données de stocks en temps réel, une recherche assistée par l'IA et un traitement automatisé des commandes se positionnent pour capter une part disproportionnée du marché de la maintenance, réparation et opérations aux États-Unis.

Analyse géographique

La densité industrielle et l'âge des actifs créent des schémas régionaux prononcés dans la demande de services. Les Grands Lacs et le Midwest conservent la plus grande part en raison des usines automobiles, sidérurgiques et chimiques héritées qui dépendent de la révision régulière des machines à forte utilisation. Le Sud-Est et le Sud-Ouest enregistrent la croissance la plus rapide à mesure que les usines de semi-conducteurs en Arizona et au Texas et les usines de batteries pour véhicules électriques au Tennessee et en Géorgie entrent en service sous les incitations de la loi CHIPS et de la loi sur la réduction de l'inflation (Inflation Reduction Act). Les raffineries et les complexes pétrochimiques de la côte du Golfe continuent d'ancrer la demande de services de lutte contre la corrosion et d'arrêts de maintenance.

La Californie et l'État de Washington dominent le MRO aérospatial grâce aux lignes d'assemblage final des OEM et aux opérations des plaques tournantes aériennes, tandis que le Texas accueille une dense grappe de prestataires de maintenance en ligne aux aéroports de Dallas-Fort Worth et de Houston. Le MRO lié à la santé se distribue de manière équitable, mais le Nord-Est et le Midwest font face à des besoins de rénovation accrus en raison des bâtiments hospitaliers plus anciens, augmentant la demande de mises à niveau CVC et de systèmes de sécurité incendie.

La politique régionale façonne également les opportunités : les États à droit au travail du Sud attirent des usines sur sites vierges qui intègrent la maintenance prédictive dès la mise en service, tandis que les installations plus anciennes dans les États du Nord syndicalisés privilégient la rénovation dans le cadre des réglementations de gestion des actifs. Les prestataires de services disposant d'une présence multi-régionale et de flottes de techniciens mobiles sont les mieux positionnés pour répondre aux exigences géographiques variées du marché MRO aux États-Unis.

Paysage concurrentiel

Le marché américain de la maintenance, réparation et opérations reste fragmenté. W.W. Grainger, Fastenal, MSC Industrial, Wesco et Applied Industrial Technologies ancrent le canal de distribution traditionnel, mais chacun fait face à une pression sur les marges due à la concurrence du commerce électronique et à l'empiétement des marques distributeurs. L'activité de fusions-acquisitions récente se concentre sur les entreprises de location de flotte et les distributeurs spécialisés cherchant à atteindre une échelle suffisante pour négocier les conditions fournisseurs et investir dans la technologie. Par exemple, l'acquisition de H and E Equipment Services par United Rentals pour 4,8 milliards USD a ajouté 64 000 unités de flotte et renforce le potentiel de vente croisée de forfaits de maintenance aux clients du secteur de la construction. [3]International Rental News, "Les plus grandes acquisitions de location d'équipements de 2025 jusqu'à présent," internationalrentalnews.com

Les nouveaux entrants nés du numérique s'appuient sur des plateformes à faibles frais généraux pour offrir des assortiments plus larges et des tarifs dynamiques, poussant les acteurs établis à accélérer leurs stratégies omnicanales. Des OEM tels que GE Aerospace regroupent de plus en plus les pièces, les logiciels et les services de terrain dans des contrats basés sur la performance qui contournent la distribution traditionnelle pour les composants haut de gamme. La conformité aux réglementations de l'OSHA sur les déchets dangereux et aux normes de gestion des actifs ISO 55000 constitue une barrière à l'entrée, favorisant les prestataires établis disposant de processus certifiés et d'antécédents documentés en matière de sécurité.

Leaders du secteur de la maintenance, réparation et opérations (MRO) aux États-Unis

Ferguson PLC

Motion Industries Inc. (Genuine Parts Company)

Airgas Inc. (Air Liquide SA)

DNOW Inc. (DistributionNOW)

HD Supply Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE Aerospace a annoncé un investissement de près d'un milliard USD dans ses usines américaines pour accroître la production de composants commerciaux et de défense. Cet engagement stratégique sécurise la capacité d'approvisionnement nationale et crée une demande MRO en aval pour les équipements nouvellement installés.

- Mars 2025 : Atlas Copco a accepté d'acquérir National Tank and Equipment pour 218 millions USD, marquant son entrée dans le créneau américain de la déshydratation spécialisée et élargissant ses offres de services de location aux clients du secteur énergétique.

- Janvier 2025 : United Rentals a finalisé l'acquisition de H and E Equipment Services pour 4,8 milliards USD, visant à accroître la profondeur de la flotte et à réaliser 250 millions USD de synergies de coûts et de revenus dans un délai de trois ans. L'accord renforce sa présence sur les marchés de construction à forte croissance dans la région du Sunbelt.

- Octobre 2024 : VSE Corporation a annoncé l'acquisition de Kellstrom Aerospace pour 200 millions USD afin d'approfondir son exposition au marché secondaire de l'aviation commerciale et de diversifier son portefeuille de soutien aux OEM.

Portée du rapport sur le marché de la maintenance, réparation et opérations (MRO) aux États-Unis

Les articles de maintenance, réparation et opérations (MRO) sont des produits et matériaux achetés par des entreprises qui ne sont pas directement utilisés dans leur processus de fabrication. Ces produits sont principalement utilisés pour maintenir le bon fonctionnement des opérations commerciales. La maintenance, réparation et opérations (MRO) comprend les pièces de rechange, les équipements et les consommables utilisés par une entreprise pour fabriquer des produits finis. Le MRO inclut les pièces de rechange, les équipements tels que les pompes et les vannes, les consommables, les fournitures de nettoyage, les fournitures d'entretien des usines, les lubrifiants et les activités réalisées pour restaurer ou maintenir le fonctionnement des équipements requis.

Le périmètre de l'étude inclut les revenus générés par lesdits composants par les prestataires de services pour les établissements électriques, industriels et d'installations. En outre, l'étude suit les développements significatifs, les tendances des utilisateurs finaux et les prévisions de marché aux États-Unis, qui occupent actuellement environ 85 % de la demande totale du marché en Amérique du Nord. L'étude suit l'impact de l'épidémie de COVID-19 sur les modèles de demande et les dépenses des utilisateurs finaux.

Le marché américain de la maintenance, réparation et opérations (MRO) est segmenté par MRO industriel (secteur d'activité utilisateur final [fabrication, construction, produits chimiques et pétrochimiques, transformation des aliments, boissons et papier, autres]), MRO électrique (secteur d'activité utilisateur final [fabrication (processus et hors processus), construction, produits chimiques et pétrochimiques, transformation des aliments, boissons et papier, autres secteurs d'activité utilisateur final]), MRO d'installations (secteur d'activité utilisateur final [santé et assistance sociale, fabrication, construction, autres secteurs d'activité utilisateur final]). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments susmentionnés.

| MRO industriel |

| MRO électrique |

| MRO d'installations |

| Autres types de MRO |

| Fabrication |

| Énergie et services publics |

| Aérospatial et défense |

| Construction |

| Santé |

| Autres secteurs d'activité utilisateur final |

| Interne |

| Externalisé (tiers/gestion intégrée des installations) |

| Approvisionnement intégré (gestion des stocks par le fournisseur / MRO intégré) |

| Préventive / Planifiée |

| Corrective / Réactive |

| Prédictive / Basée sur l'état |

| Distributeurs hors ligne |

| En ligne / Commerce électronique |

| Vente directe par l'OEM |

| Par type de MRO | MRO industriel |

| MRO électrique | |

| MRO d'installations | |

| Autres types de MRO | |

| Par secteur d'activité utilisateur final | Fabrication |

| Énergie et services publics | |

| Aérospatial et défense | |

| Construction | |

| Santé | |

| Autres secteurs d'activité utilisateur final | |

| Par modèle d'approvisionnement | Interne |

| Externalisé (tiers/gestion intégrée des installations) | |

| Approvisionnement intégré (gestion des stocks par le fournisseur / MRO intégré) | |

| Par approche de maintenance | Préventive / Planifiée |

| Corrective / Réactive | |

| Prédictive / Basée sur l'état | |

| Par canal de distribution | Distributeurs hors ligne |

| En ligne / Commerce électronique | |

| Vente directe par l'OEM |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la maintenance, réparation et opérations aux États-Unis ?

La taille du marché de la maintenance, réparation et opérations aux États-Unis devrait atteindre 94,72 milliards USD en 2026 et progresser à un TCAC de 1,66 % pour atteindre 102,86 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la maintenance, réparation et opérations aux États-Unis ?

En 2026, la taille du marché de la maintenance, réparation et opérations aux États-Unis devrait atteindre 94,72 milliards USD.

Qui sont les principaux acteurs du marché de la maintenance, réparation et opérations aux États-Unis ?

DNOW Inc. (DistributionNOW), Airgas Inc. (Air Liquide SA), Ferguson PLC, Motion Industries Inc. (Genuine Parts Company) et HD Supply Holdings Inc. sont les principales entreprises opérant sur le marché de la maintenance, réparation et opérations aux États-Unis.

Quelles années couvre ce rapport sur le marché de la maintenance, réparation et opérations aux États-Unis, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la maintenance, réparation et opérations aux États-Unis était estimée à 93,17 milliards USD. Le rapport couvre la taille historique du marché de la maintenance, réparation et opérations aux États-Unis pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de la maintenance, réparation et opérations aux États-Unis pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: