Taille et part du marché nord-américain de la disposition des actifs informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

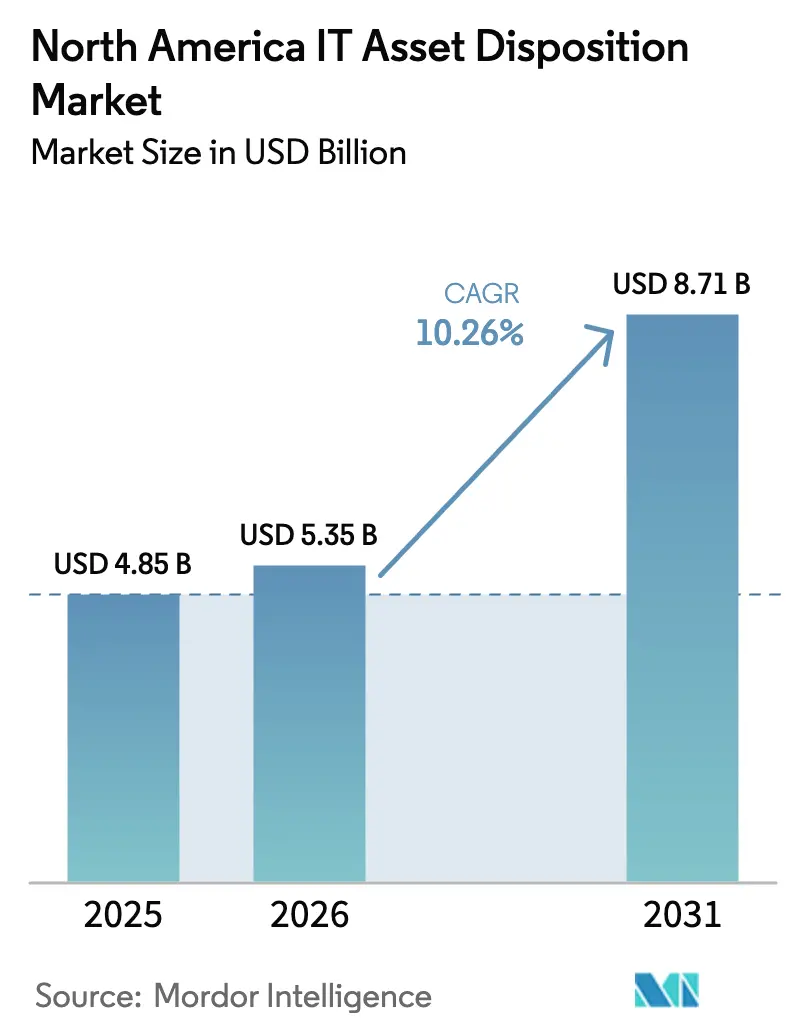

| Taille du marché de l'année de base (2025) | 4.85 Milliards de dollars |

| Taille du Marché (2026) | 5.35 Milliards de dollars |

| Taille du Marché (2031) | 8.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la disposition des actifs informatiques par Mordor Intelligence

La taille du marché nord-américain de la disposition des actifs informatiques devrait croître de 4,85 milliards USD en 2025 à 5,35 milliards USD en 2026 et devrait atteindre 8,71 milliards USD d'ici 2031 à un TCAC de 10,26 % sur la période 2026-2031. Cette croissance reflète la convergence de l'expansion des initiatives de transformation numérique, du renforcement de la réglementation sur les déchets électroniques et des orientations des entreprises vers des modèles d'économie circulaire. Les entreprises font face à des responsabilités accrues en matière de violations de données, ce qui favorise l'adoption généralisée de la destruction certifiée des données, tandis que les fabricants d'équipements d'origine (OEM) intègrent des programmes de « reprise » qui récupèrent la valeur résiduelle et réduisent l'impact environnemental. Des mandats ESG plus larges, un financement favorable lié aux indicateurs de durabilité et des cycles de renouvellement accélérés du matériel dans les centres de données hyperscale élargissent davantage la base adressable pour les prestataires de services de disposition des actifs informatiques à service complet. Cependant, la fragmentation des réseaux de logistique inverse et la volatilité des prix sur le marché secondaire des appareils reconditionnés tempèrent les perspectives de croissance globales.

Principaux enseignements du rapport

- Par type de service, la destruction et l'assainissement des données ont représenté 38,20 % de la part du marché nord-américain de la disposition des actifs informatiques en 2025, tandis que la remise sur le marché et la récupération de valeur devrait se développer à un TCAC de 15,02 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les petites et moyennes entreprises ont représenté 63,90 % de la taille du marché nord-américain de la disposition des actifs informatiques en 2025 et progressent à un TCAC de 11,74 % jusqu'en 2031.

- Par type d'actif, les ordinateurs et ordinateurs portables ont représenté une part de revenus de 42,60 % en 2025 ; les smartphones et tablettes ont constitué la catégorie à la croissance la plus rapide, avec un TCAC de 14,13 %.

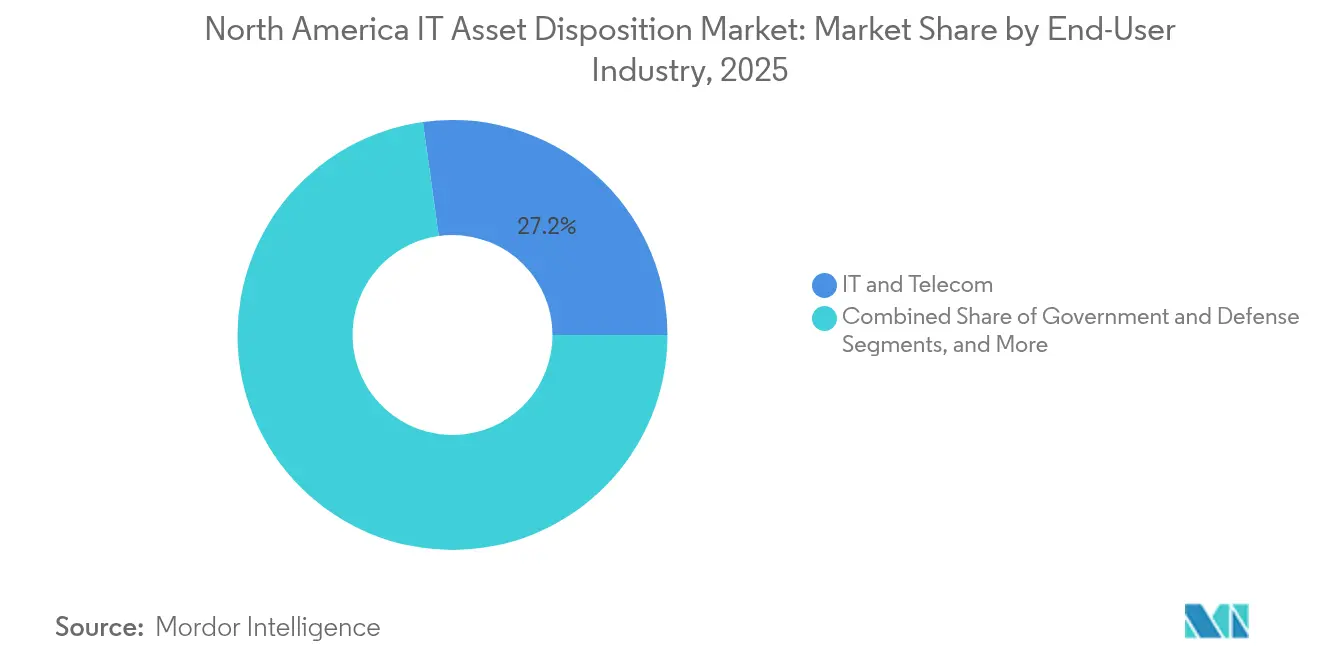

- Par secteur d'activité des utilisateurs finaux, la santé et les sciences de la vie devraient croître à un TCAC de 12,61 %, tandis que l'informatique et les télécommunications ont conservé leur position de leader avec une part de revenus de 27,20 % en 2025.

- Par pays, les États-Unis ont détenu une part de 84,10 % en 2025 ; le Canada devrait enregistrer le TCAC régional le plus élevé de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la disposition des actifs informatiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de la législation sur les déchets électroniques au niveau des États et au niveau fédéral | +2.8% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Responsabilité croissante des entreprises en matière de violations de données | +2.1% | Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes d'économie circulaire de « reprise » des OEM | +1.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Cycles de renouvellement de la périphérie vers le cloud dans les centres de données hyperscale | +1.7% | États-Unis | Moyen terme (2 à 4 ans) |

| Financement lié aux critères ESG réduisant le coût du capital pour les leaders de la disposition des actifs informatiques | +1.2% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la législation sur les déchets électroniques au niveau des États et au niveau fédéral

L'application de la réglementation s'intensifie à mesure que davantage de juridictions élargissent la couverture des déchets électroniques et imposent des pénalités plus sévères aux entreprises non conformes. Le cadre réglementaire de l'Arizona en 2025 oblige les entreprises à prouver l'élimination responsable de tous les actifs électroniques, tandis que la Californie renforce ses pouvoirs d'audit et ses amendes pour les violations. L'Amendement de Bâle restreint désormais les transferts transfrontaliers de déchets électroniques, contraignant les entreprises à développer des capacités de traitement locales et stimulant la demande intérieure pour des partenaires certifiés en disposition des actifs informatiques. La diversité des lois étatiques rend la conformité à l'échelle nationale complexe, de sorte que les entreprises multi-sites font appel à des prestataires proposant des programmes unifiés garantissant une sécurité des données et une gestion environnementale cohérentes. Les dispositions relatives à la responsabilité élargie des producteurs transfèrent en outre les coûts d'élimination des municipalités vers les OEM, stimulant indirectement l'adoption par les entreprises de services tiers de disposition des actifs informatiques.

Responsabilité croissante des entreprises en matière de violations de données

L'élargissement des lois sur la protection de la vie privée accroît l'exposition financière lorsque des données sensibles sont mal gérées lors de la mise hors service des actifs. La loi Gramm-Leach-Bliley, la règle de mise au rebut de la FTC et la loi HIPAA exigent collectivement la destruction sécurisée des dossiers des consommateurs et des patients. Les établissements de santé qui mettent hors service plus de 14 millions d'appareils électroniques chaque année font désormais face à des pénalités pouvant atteindre plusieurs millions de dollars par incident si l'effacement est incomplet. Étant donné que les coûts de destruction certifiée des données ne représentent qu'une fraction des amendes potentielles, les conseils d'administration imposent de plus en plus des partenariats avec des auditeurs capables de fournir une documentation de chaîne de traçabilité pour chaque unité mise hors service.[1]Ingram Micro Lifecycle, "Indice de prix du marché pour les équipements informatiques reconditionnés," ingrammicroservices.com

Programmes d'économie circulaire de « reprise » des OEM

Les OEM passent de modèles économiques centrés sur le produit à des modèles centrés sur le cycle de vie. Dell vise à récupérer des équipements électroniques équivalents en poids à sa production annuelle de produits d'ici 2030 et a déjà traité 2,5 milliards de livres depuis 2007. Le programme Planet Partners de HP ajoute le reconditionnement et la revente, permettant aux clients entreprises d'acquérir et de mettre hors service des actifs dans le cadre d'un contrat unique soutenant les objectifs de réduction des émissions de carbone. Ces offres intégrées soulagent les petites entreprises de la planification logistique initiale tout en permettant aux OEM de récupérer des matériaux précieux pour la nouvelle production, réduisant ainsi les intrants en matières vierges et s'alignant sur les engagements de durabilité.

Cycles de renouvellement de la périphérie vers le cloud dans les centres de données hyperscale

Les architectures optimisées pour l'IA raccourcissent les intervalles de renouvellement de trois à cinq ans à 18-24 mois, produisant des volumes plus importants de serveurs, commutateurs et émetteurs-récepteurs encore précieux. Les dépenses d'investissement des centres de données dépassant 20 milliards USD en 2025 se traduisent par une demande croissante de spécialistes en disposition des actifs informatiques capables de décommissionner des baies haute densité sans interruption de service. Les acheteurs sur le marché secondaire de ce matériel ont accès à des équipements haut de gamme qui conservent une valeur résiduelle élevée, renforçant l'argument financier en faveur de la remise sur le marché plutôt que de la mise à la ferraille.[2]4THBIN, "Conformité HIPAA et coût élevé des violations de données," 4thbin.com

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de logistique inverse fragmentée | -1.8% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité de la valeur résiduelle du matériel reconditionné | -1.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Faible sensibilisation à la disposition des actifs informatiques parmi les entreprises de plus de 100 employés | -1.1% | États-Unis, Mexique | Moyen terme (2 à 4 ans) |

| Incertitude sur la capacité de recyclage en aval des batteries lithium-ion | -0.9% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de logistique inverse fragmentée

La logistique inverse manque de l'échelle et des normes uniformes présentes dans les chaînes d'approvisionnement directes. De nombreuses zones rurales supportent des coûts de collecte élevés car la faible densité des actifs ne justifie pas des itinéraires dédiés. Les prestataires nationaux s'appuient sur un réseau hétérogène de partenaires locaux qui opèrent avec une qualité inégale, entraînant des lacunes en matière de visibilité et des niveaux de service incohérents. Les inefficacités font augmenter le prix par actif, en particulier pour les PME, et ralentissent la pénétration du marché en dehors des grandes zones métropolitaines.

Volatilité de la valeur résiduelle du matériel reconditionné

Les prix sur le marché secondaire fluctuent avec les changements technologiques rapides, la suroffre et les prix des matières premières pour les métaux précieux. L'adoption du cloud réduit la demande de serveurs sur site, tandis que les mises à niveau du matériel d'IA déprécient plus rapidement les architectures grand public. Les prestataires adoptent donc des modèles d'évaluation conservateurs, ce qui réduit les crédits de reprise qu'ils peuvent accorder aux clients et peut freiner l'adoption parmi les entreprises sensibles aux prix.[3]CommScope, "Préparer le réseau pour l'optique 1,6T," commscope.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'actif : les appareils mobiles accélèrent le renouvellement

Les ordinateurs et ordinateurs portables ont représenté 42,60 % de la part du marché nord-américain de la disposition des actifs informatiques en 2025, le travail hybride ayant nécessité des renouvellements réguliers pour sécuriser les points de terminaison distribués. Les smartphones et tablettes devraient se développer à un TCAC de 14,13 % car les programmes de mobilité d'entreprise raccourcissent les cycles de remplacement pour des gains de sécurité et de productivité. Les serveurs bénéficient des investissements hyperscale, tandis que les dispositifs de stockage profitent du passage aux baies SSD haute capacité. Les périphériques font face à une demande en baisse dans le cadre des flux de travail sans papier, bien que les périphériques médicaux et industriels spécialisés maintiennent des volumes d'élimination stables.

Les entreprises privilégient de plus en plus les stratégies axées sur la mobilité, retirant les ordinateurs de bureau traditionnels au profit d'ordinateurs portables légers et de tablettes qui favorisent la collaboration à distance. Les programmes de reprise des universités illustrent ce changement, signalant des volumes croissants d'appareils mobiles à mesure que les étudiants et le corps enseignant adoptent du matériel prêt pour l'IA. Pendant ce temps, les opérateurs de centres de données planifient des décommissionnements coordonnés pour extraire une valeur résiduelle maximale des unités de serveurs et de réseaux, renforçant l'attrait financier des programmes de remise sur le marché.

Par type de service : la récupération de valeur transforme l'économie du secteur

La destruction et l'assainissement des données ont dominé les revenus de 2025 avec 38,20 %, reflétant une surveillance réglementaire stricte de la confidentialité des données. Néanmoins, la remise sur le marché et la récupération de valeur est prévue pour la croissance la plus élevée à un TCAC de 15,02 %, soulignant un pivot vers la monétisation de la valeur résiduelle des actifs plutôt que la simple élimination. Le démantèlement et le recyclage bénéficient de lois plus strictes sur les déchets électroniques, et les services de gestion logistique deviennent essentiels pour les entreprises multi-sites nécessitant une supervision transparente du berceau à la tombe.

La taille du marché nord-américain de la disposition des actifs informatiques liée à la remise sur le marché devrait se développer régulièrement à mesure que la norme IEEE 2883-2022 introduit des normes d'effacement mises à jour pour les supports de stockage émergents. Les entreprises considèrent la valeur récupérée comme une couverture pratique contre la hausse des coûts des nouveaux équipements, poussant les prestataires de disposition des actifs informatiques à affiner les modèles de prévision des prix qui gèrent la volatilité tout en maintenant des versements attractifs pour les clients.

Par secteur d'activité des utilisateurs finaux : la santé accélère la transformation numérique

L'informatique et les télécommunications ont conservé leur position de leader avec une part de revenus de 27,20 % en 2025, portées par des mises à niveau constantes du réseau et des migrations vers le cloud. La santé et les sciences de la vie devraient enregistrer un TCAC de 12,61 % à mesure que les hôpitaux numérisent les soins aux patients et respectent les mandats stricts de destruction de la loi HIPAA. Les institutions financières restent des consommateurs stables de destruction certifiée des données dans le cadre des règles Gramm-Leach-Bliley et Sarbanes-Oxley, tandis que le gouvernement et la défense recherchent des partenaires disposant d'habilitations de sécurité et de protocoles spécialisés.

Les établissements de santé mettent au rebut des appareils de qualité médicale contenant des dossiers sensibles et des matériaux complexes. Alors qu'ils retirent 14 millions d'unités annuellement, des prestataires spécialisés assurent à la fois l'assainissement des données et la conformité aux règles environnementales. Les secteurs de l'éducation et de l'énergie ajoutent des segments de demande de niche nécessitant des capacités de récupération de valeur ou de gestion des matières dangereuses sur mesure, élargissant le marché total adressable nord-américain de la disposition des actifs informatiques.

Par taille d'entreprise utilisatrice finale : les PME stimulent l'expansion du marché

Les PME ont capturé 63,90 % de la part du marché nord-américain de la disposition des actifs informatiques en 2025 et affichent un TCAC de 11,74 %. Beaucoup manquaient de politiques formelles de mise hors service jusqu'à ce que des violations de données très médiatisées mettent en évidence les risques d'une élimination informelle. Les prestataires proposent désormais des offres clés en main comprenant la collecte, l'effacement certifié et des crédits de valeur résiduelle, supprimant le besoin d'expertise interne.

Les grandes entreprises maintiennent une demande stable grâce à des accords-cadres pluriannuels qui mettent l'accent sur la conformité à l'échelle du système et des pistes d'audit transparentes. Bien que ces acheteurs négocient souvent des conditions favorables, les PME constituent le plus grand bassin de croissance à mesure que la sensibilisation augmente et que les objectifs ESG s'étendent au-delà du classement Fortune 1000. Une tarification flexible et une couverture nationale de collecte restent déterminantes pour pénétrer cette base de clients fragmentée.

Analyse géographique

Les États-Unis restent le cœur du marché nord-américain de la disposition des actifs informatiques, bénéficiant des mandats de déchets électroniques au niveau des États qui favorisent une élimination standardisée dans de multiples secteurs. Les déploiements de centres de données hyperscale dépassant 20 milliards USD en 2025 accroissent la demande de compétences en décommissionnement adaptées aux baies haute densité et aux émetteurs-récepteurs avancés. Cependant, les zones rurales connaissent encore une faible couverture de collecte, de sorte que des investissements dans des logiciels d'optimisation des itinéraires sont en cours pour contenir les coûts de transport.

L'élan politique du Canada en matière d'économie circulaire accélère l'activité de disposition des actifs informatiques, notamment à mesure que le financement lié aux critères ESG réduit les coûts en capital pour les mises à niveau des prestataires de services. Les autorités provinciales élargissent les définitions de la portée des produits, faisant de la conformité un impératif concurrentiel pour les petites et moyennes entreprises. Les flux transfrontaliers avec les États-Unis permettent aux canaux de remise sur le marché d'exploiter les économies d'échelle, mais l'Amendement de Bâle limite les exportations de déchets électroniques, stimulant le traitement domestique.

Le marché mexicain se développe grâce à l'expansion des usines multinationales qui doivent refléter les engagements mondiaux en matière de durabilité. Les centres urbains voient l'émergence de pôles de recyclage technologiques utilisant l'automatisation et la blockchain pour certifier la chaîne de traçabilité, tandis que les zones non métropolitaines sont à la traîne en raison d'une densité de routes limitée. Les incitations gouvernementales et les initiatives de partage des connaissances avec les homologues américains et canadiens visent à standardiser les protocoles et à renforcer la confiance des investisseurs.

Paysage concurrentiel

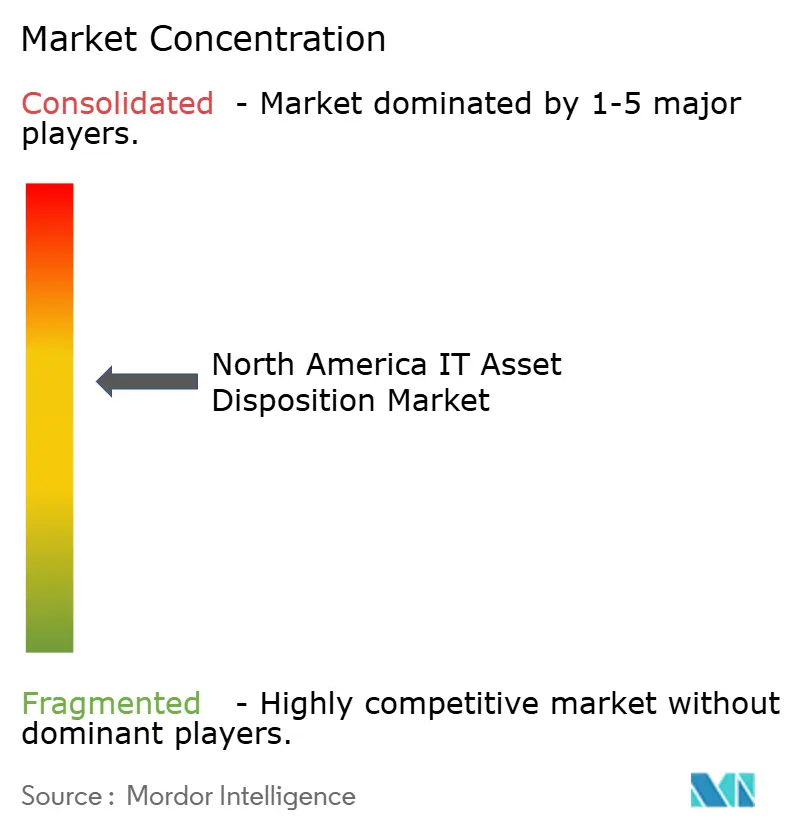

Le secteur est modérément fragmenté, avec des marques mondiales, des OEM et des spécialistes régionaux en concurrence pour des parts de marché. Iron Mountain, Dell Technologies et Sims Lifecycle Services exploitent de vastes réseaux logistiques pour servir les contrats des grandes entreprises. Les acteurs régionaux se différencient par des certifications de niche ou une expertise spécifique à un secteur vertical, comme les mandats dans le domaine de la santé ou du secteur public.

La consolidation s'accélère. L'acquisition de Regency Technologies par Iron Mountain pour 200 millions USD début 2025 a élargi son empreinte de traitement des actifs et approfondi son réseau logistique américain, soulignant une tendance sectorielle vers des offres de gestion du cycle de vie de bout en bout. Les concurrents investissent massivement dans des lignes de tri automatisées, des outils d'estimation de valeur pilotés par l'IA et des systèmes de chaîne de traçabilité basés sur la blockchain qui améliorent la transparence et l'efficacité.

Des opportunités de marché inexploitées persistent dans la mise hors service de l'informatique en périphérie distribuée et la récupération des batteries lithium-ion. Les prestataires capables d'assurer la récupération de matériaux en boucle fermée pour les batteries ou la destruction conforme des accélérateurs d'IA à état solide peuvent se tailler des niches rentables. Néanmoins, le succès à long terme dépend de la couverture nationale, de la maîtrise réglementaire et d'offres de services intégrées qui transforment la disposition des actifs informatiques d'un événement ponctuel en une fonction stratégique du cycle de vie.

Leaders du secteur nord-américain de la disposition des actifs informatiques

Iron Mountain Incorporated

Dell Technologies

Sims Limited

Hewlett Packard Enterprise Development

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Iron Mountain a finalisé son acquisition de Regency Technologies pour 200 millions USD, ajoutant des installations de traitement spécialisées et une flotte logistique élargie.

- Octobre 2024 : HP Inc. a renforcé son programme Planet Partners en intégrant le reconditionnement et la revente, permettant aux clients de gérer l'acquisition et l'élimination auprès d'un seul prestataire.

- Juin 2024 : Les règles de l'Amendement de Bâle sont entrées en vigueur, resserrant les mouvements transfrontaliers de déchets électroniques et incitant les entreprises nord-américaines à renforcer leur traitement domestique.

- Avril 2024 : Dell Technologies a fixé des objectifs de réutilisation ou de recyclage pour 2030 équivalents au tonnage total des expéditions de produits, étendant sa politique d'emballage à 100 % d'intrants recyclés ou renouvelables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain de la disposition des actifs informatiques comme les services payants qui mettent hors service, assainissent, remettent sur le marché ou recyclent les ordinateurs, périphériques, serveurs, baies de stockage, smartphones et tablettes appartenant aux entreprises aux États-Unis, au Canada et au Mexique. Les revenus regroupent les honoraires facturés par les prestataires certifiés de disposition des actifs informatiques et la valeur de revente restituée au client, tous exprimés en dollars américains de l'année en cours.

Exclusion du périmètre : les déchetteries informelles, les dépôts purement destinés aux consommateurs et les logiciels autonomes d'effacement des données ne sont pas suivis.

Aperçu de la segmentation

- Par type d'actif

- Ordinateurs et ordinateurs portables

- Périphériques (imprimantes, scanners et autres)

- Serveurs

- Smartphones et tablettes

- Dispositifs de stockage (HDD/SSD, bandes et autres)

- Par type de service

- Destruction / assainissement des données

- Démantèlement et recyclage

- Gestion logistique et logistique inverse

- Remise sur le marché et récupération de valeur

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- Banque, services financiers et assurance (BFSI)

- Gouvernement et défense

- Santé et sciences de la vie

- Énergie et services publics

- Éducation et autres

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des dirigeants de la disposition des actifs informatiques, des responsables du développement durable d'entreprise et des partenaires de logistique inverse dans les trois pays valident les niveaux de tarification, l'adoption des certifications et la durée des cycles de renouvellement, tandis que des enquêtes ciblées confirment les courbes de valeur résiduelle et les déclencheurs d'adoption.

Recherche documentaire

Nous commençons par faire correspondre les volumes de mise hors service des appareils et les poids des déchets électroniques provenant des données de l'Agence de protection de l'environnement des États-Unis (US EPA Facts & Figures), des comptes de flux de matières de Statistique Canada, des enquêtes SEMARNAT du Mexique et du Moniteur mondial des déchets électroniques des Nations Unies. Les dépôts annuels 10-K, les présentations aux investisseurs et les audits des recycleurs certifiés affinent les frais de service moyens, les rendements de revente et les taux de récupération.

Lorsque des ventilations plus détaillées sont nécessaires, nos analystes extraient des lignes de revenus de D&B Hoovers, examinent les valeurs des contrats dans Dow Jones Factiva et analysent les flux d'expéditions transfrontalières via les données douanières Volza. Ces références illustrent, sans les épuiser, les sources documentaires que nous examinons.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une approche descendante en mettant à l'échelle les décomptes de décommissionnements documentés avec des ratios d'attachement de services et des frais moyens, puis croise les totaux avec des agrégations ascendantes échantillonnées auprès de grands prestataires. Des variables clés telles que les cycles de renouvellement des équipements d'entreprise, les primes NAID AAA, les prix des métaux, les tendances des pénalités pour violation de données et les distances de transport alimentent une régression multivariée projetant les revenus jusqu'en 2030. L'analyse de scénarios superpose les chocs réglementaires potentiels, et des ratios basés sur des audits comblent les lacunes des divulgations partielles.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de plage, une révision par les pairs et une validation par la direction avant publication. Nous rouvrions le modèle chaque année, ou plus tôt lorsque la réglementation, les fusions ou les fluctuations des matières premières modifient les volumes ou les prix.

Pourquoi la base de référence nord-américaine de la disposition des actifs informatiques de Mordor mérite confiance

Les estimations publiées pour 2024 s'étendent d'environ 4 milliards USD à plus de 7 milliards USD. Cet écart résulte de différences dans les paniers d'actifs, le traitement des produits de revente et les multiplicateurs de cycles de renouvellement.

Les principaux facteurs d'écart sont que certaines études omettent le Mexique, d'autres intègrent les logiciels et la main-d'œuvre des centres de données dans les revenus, et les hypothèses de renouvellement varient de trois à six ans. Nos entretiens fixent une moyenne pondérée de 4,1 ans pour 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,85 milliards USD (2025) | ||

| 4,00 milliards USD (2024) | Cabinet de conseil régional A | Exclut le Mexique et les smartphones ; comptabilise uniquement les revenus des prestataires |

| 7,57 milliards USD (2024) | Journal professionnel B | Ajoute les logiciels et utilise la revente brute sans déduire la part du client |

Ces comparaisons montrent que les analystes de Mordor ancrent chaque variable dans des données vérifiables, équilibrent les totaux descendants avec des contrôles ascendants ciblés et actualisent les données chaque année, offrant aux décideurs une base de référence fiable et transparente.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché nord-américain de la disposition des actifs informatiques ?

La transformation numérique, le renforcement des réglementations sur les déchets électroniques et la protection de la vie privée, ainsi que l'attrait financier des services de remise sur le marché sous-tendent la prévision de TCAC de 10,26 % du marché.

Quelle sera la taille du marché nord-américain de la disposition des actifs informatiques d'ici 2031 ?

Le marché devrait atteindre 8,71 milliards USD d'ici 2031, contre 4,85 milliards USD en 2025.

Quel segment de service se développe le plus rapidement ?

La remise sur le marché et la récupération de valeur devrait croître à un TCAC de 15,02 % à mesure que les entreprises cherchent à monétiser la valeur résiduelle des actifs.

Pourquoi les PME adoptent-elles les services de disposition des actifs informatiques plus rapidement que les grandes entreprises ?

Les PME reconnaissent désormais que la disposition certifiée réduit le risque de violation de données et peut fournir des crédits de reprise qui compensent les coûts du nouveau matériel, entraînant un TCAC de 11,74 % pour le segment.

Quel est le frein le plus significatif auquel le marché est confronté ?

L'infrastructure de logistique inverse fragmentée augmente les coûts de service et limite la couverture en dehors des grandes villes, freinant la pénétration dans les régions sensibles aux prix.

Dernière mise à jour de la page le: