Taille et part du marché IT en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

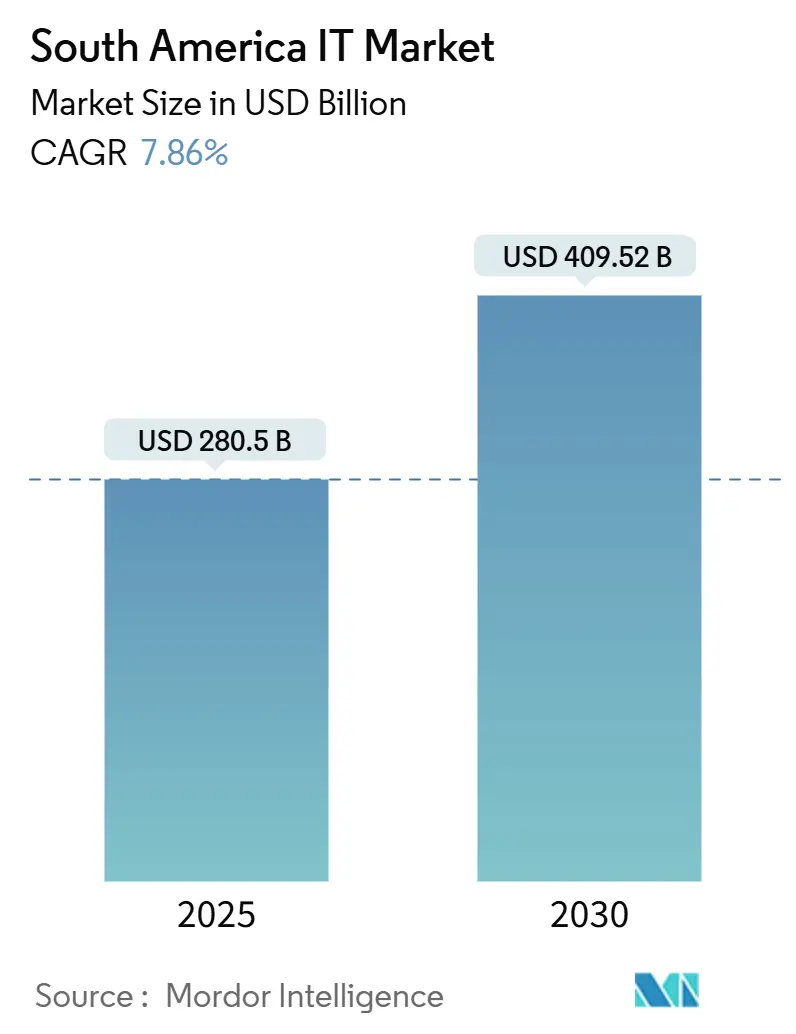

| Taille du Marché (2025) | 280.5 Milliards de dollars |

| Taille du Marché (2030) | 409.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché IT en Amérique du Sud par Mordor Intelligence

La taille du marché IT en Amérique du Sud est estimée à 280,5 milliards USD en 2025, et devrait atteindre 409,52 milliards USD d'ici 2030, à un CAGR de 7,86 % durant la période de prévision (2025-2030). Une numérisation post-pandémique robuste, les dépenses d'investissement des hyperscalers et les politiques de souveraineté des données soutenues par les gouvernements sous-tendent l'expansion du marché IT en Amérique du Sud. Le logiciel reste l'ancre des revenus, mais les services affichent les gains les plus rapides à mesure que les entreprises externalisent les migrations cloud complexes et les déploiements d'IA. L'adoption du cloud s'accélère en parallèle des mises à niveau sur site, créant un modèle hybride à long terme. Les ajouts de câbles sous-marins, les centres de données alimentés par des énergies renouvelables et les satellites en orbite basse terrestre (LEO) réduisent les lacunes historiques en matière de connectivité, permettant au marché IT en Amérique du Sud de répondre à la demande locale et de délocalisation de proximité. La pénurie de main-d'œuvre qualifiée et les goulets d'étranglement du réseau électrique tempèrent les perspectives de croissance globales, mais n'altèrent pas l'attrait stratégique de la région pour les multinationales.

Principaux enseignements du rapport

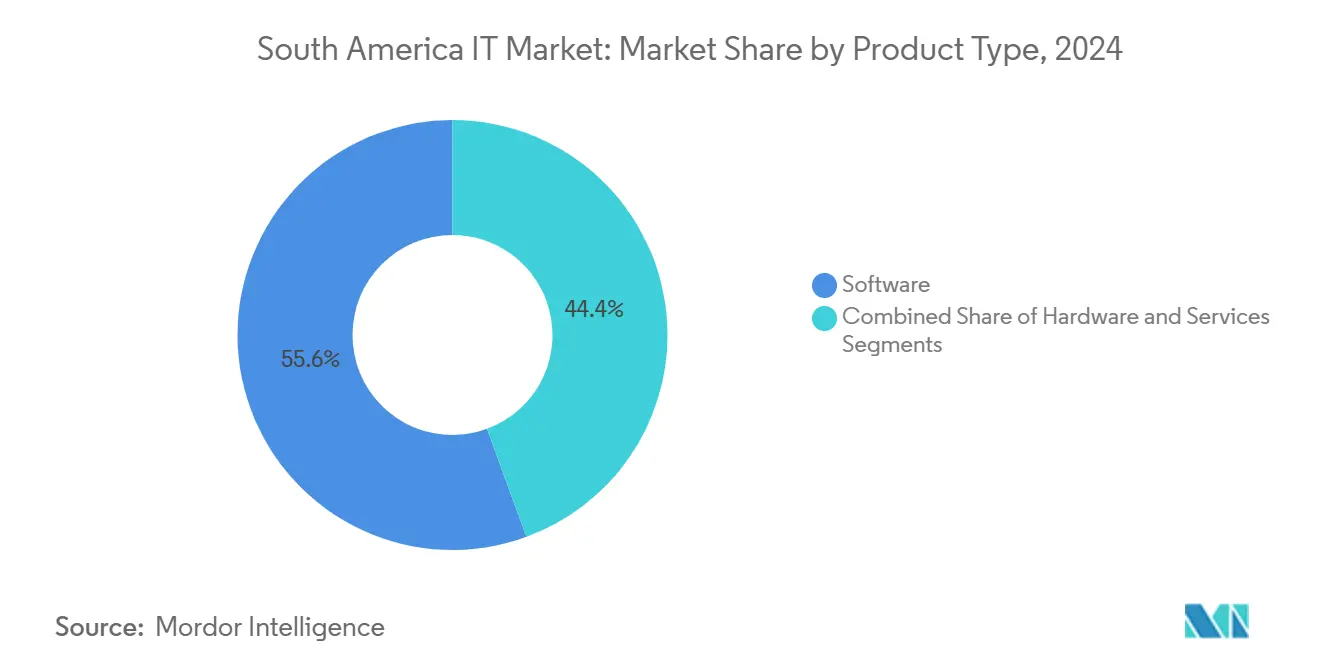

- Par type de produit, le logiciel a dominé avec une part de revenus de 55,6 % en 2024, tandis que les services devraient se développer à un CAGR de 8,7 % jusqu'en 2030.

- Par modèle de déploiement, les solutions sur site détenaient 68,5 % de la part du marché IT en Amérique du Sud en 2024 ; les déploiements cloud devraient progresser à un CAGR de 9,3 % jusqu'en 2030.

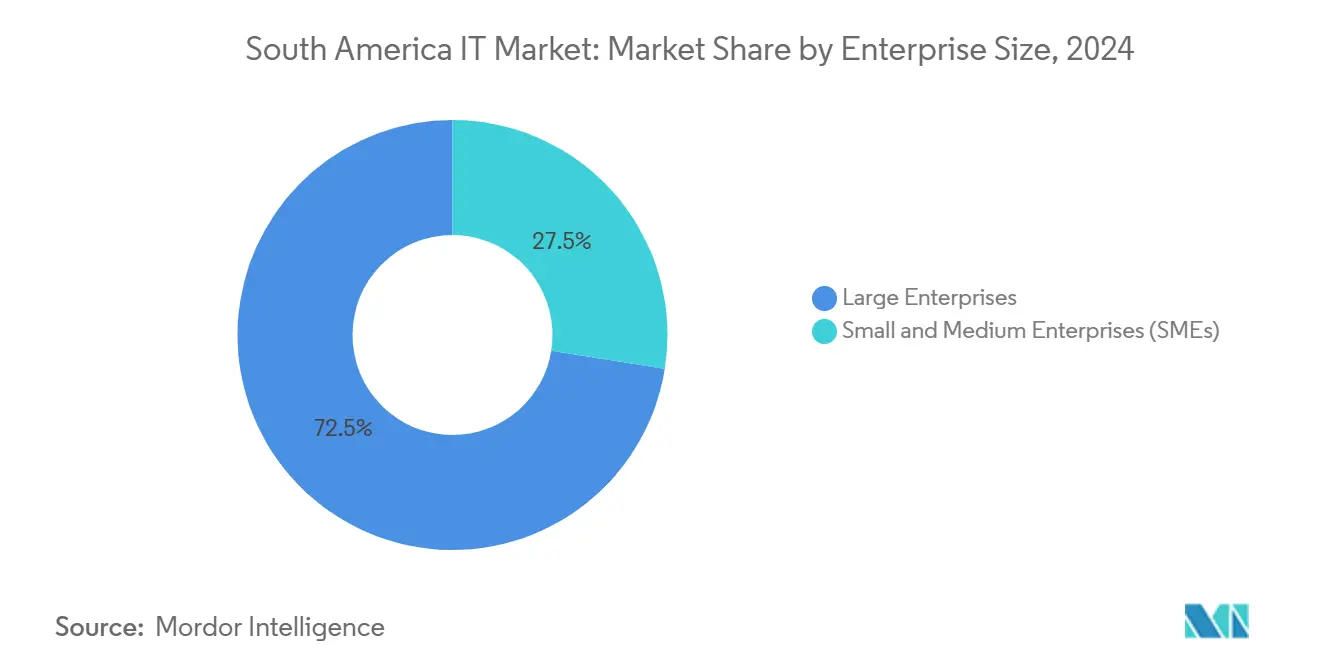

- Par taille d'entreprise, les grandes entreprises représentaient 72,5 % de la taille du marché IT en Amérique du Sud en 2024, tandis que les PME progressent à un CAGR de 9,0 % jusqu'en 2030.

- Par secteur d'activité des utilisateurs finaux, l'IT et les télécommunications ont capté 31,5 % du marché IT en Amérique du Sud en 2024 ; le commerce de détail et l'e-commerce est le segment à la croissance la plus rapide avec un CAGR de 8,2 % jusqu'en 2030.

- Par pays, le Brésil a dominé avec une part de revenus de 35,4 % en 2024 ; l'Argentine enregistre le CAGR projeté le plus élevé à 8,5 % jusqu'en 2030.

Tendances et perspectives du marché IT en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Budgets de transformation numérique post-COVID | +1.8% | Brésil, Mexique | Moyen terme (2-4 ans) |

| Stratégies axées sur le cloud dans le segment des entreprises de taille intermédiaire | +1.5% | Brésil, Argentine, Colombie | Long terme (≥ 4 ans) |

| Vague de SaaS dans les fintechs et les médias de détail | +1.2% | Brésil, Mexique, Argentine, Chili | Court terme (≤ 2 ans) |

| Dépenses d'investissement des hyperscalers dans les centres de données | +1.0% | Brésil, Chili, Mexique | Long terme (≥ 4 ans) |

| Mandats de facturation électronique et d'open banking | +0.8% | Brésil, Colombie, Mexique | Moyen terme (2-4 ans) |

| Satellites LEO pour la connectivité rurale | +0.5% | Zones rurales à l'échelle de la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des budgets de transformation numérique post-COVID

Les entreprises sud-américaines traitent désormais la migration cloud, la cybersécurité et l'automatisation comme des impératifs au niveau du conseil d'administration. La CEPALC note qu'un accès plus large à Internet peut accroître la productivité régionale de 3 % à 9 %. L'écosystème mobile du Brésil a contribué 550 milliards USD au PIB en 2024, la GSMA projetant 680 milliards USD d'ici 2030. Ces données signalent un changement structurel, et non cyclique, des budgets IT. La demande des entreprises s'étend de l'activation du travail à distance sécurisé à la visibilité de la chaîne d'approvisionnement pilotée par l'IA, consolidant des engagements de dépenses pluriannuels.

Stratégies axées sur le cloud parmi les entreprises de taille intermédiaire

Le pivot du marché intermédiaire vers les plateformes cloud continue de s'accélérer. Le CSIS a estimé les dépenses cloud régionales à 10,9 milliards USD en 2021, menées par le Brésil avec 4,2 milliards USD. La première région hyperscale de Microsoft illustre l'engagement des fournisseurs, réduisant la latence tout en satisfaisant aux règles de résidence des données. Des cadres réglementaires tels que la LGPD brésilienne incitent davantage les entreprises à adopter des architectures modernes et conformes.

L'essor des fintechs et des médias de détail stimule l'adoption du SaaS

Le système PIX du Brésil a atteint un taux d'adoption de 95 % par les consommateurs en quatre ans, créant un vaste ensemble de données transactionnelles pour les fournisseurs de SaaS. Plug and Play a recensé 1 500 fintechs brésiliennes en 2024, en hausse de 47 % d'une année sur l'autre. Les mêmes rails de paiement alimentent les réseaux de médias de détail, qui dépendent de l'analyse en temps réel et des intégrations de technologies publicitaires pour monétiser les données de première partie. Les fournisseurs de SaaS axés sur la prévention de la fraude, l'intelligence client et l'orchestration omnicanale captent ces dépenses.

La vague de dépenses d'investissement des hyperscalers dans les centres de données

Amazon a réservé 4 milliards USD pour les zones cloud chiliennes, le plus grand investissement technologique de l'histoire du pays. Google construit une installation de 850 millions USD en Uruguay pour ancrer son empreinte dans le Cône Sud. Les énergies renouvelables représentent plus de 80 % du mix énergétique du Brésil, offrant aux hyperscalers une capacité neutre en carbone pour les charges de travail d'IA à forte intensité de calcul. Les nouveaux câbles sous-marins reliant Fortaleza, Punta Arenas et Valparaíso réduisent la latence et placent le marché IT en Amérique du Sud sur les cartes de routage mondiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de compétences IT et inflation salariale | −1.4% | Brésil, Mexique, Colombie | Long terme (≥ 4 ans) |

| Goulets d'étranglement du réseau électrique et des fibres dans les villes de niveau 2 | −0.9% | Mexique, Argentine, autres | Moyen terme (2-4 ans) |

| Réglementations fragmentées en matière de souveraineté des données | −0.7% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Restrictions liées à la pénurie d'eau sur le refroidissement hyperscale | −0.5% | Chili, Mexique, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance de la pénurie de compétences IT et de l'inflation salariale

L'Amérique du Sud forme 20 000 nouveaux ingénieurs par an, bien en deçà de la demande. Les entreprises peinent encore à trouver des architectes en IA, cybersécurité et cloud. Terminal rapporte que 87 % des développeurs considèrent la rémunération comme le principal facteur d'emploi. La pénurie allonge les délais des projets et fait monter les salaires de référence, freinant le rythme auquel le secteur IT en Amérique du Sud peut mener à bien la transformation.

Goulets d'étranglement du réseau électrique et de l'infrastructure fibre en dehors des villes de premier rang

L'alimentation électrique fiable reste inégale. Les villes secondaires mexicaines font face à de longues files d'attente d'interconnexion, tandis que le Brésil tire parti de ses capacités excédentaires en hydroélectricité et en énergie éolienne. La fibre terrestre insuffisante contraint certaines entreprises à maintenir leurs charges de travail sur site. Ces lacunes infrastructurelles ralentissent la pénétration du marché pour les plateformes cloud, même si le marché IT en Amérique du Sud continue de se diversifier géographiquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dynamique des services dépasse l'échelle du logiciel

Le segment des services du marché IT en Amérique du Sud devrait croître à un CAGR de 8,7 %, éclipsant le matériel et même la catégorie dominante du logiciel sur la fenêtre de prévision. Le logiciel contrôlait encore 55,6 % de la part des revenus en 2024, soulignant son rôle central dans les stratégies numériques. Les entreprises regroupent de plus en plus les services gérés avec les licences, stimulant la demande de migration consultative, de formation de modèles d'IA et d'optimisation continue. Les revendeurs à valeur ajoutée et les intégrateurs de systèmes se repositionnent vers des contrats basés sur les résultats qui fusionnent la propriété intellectuelle propriétaire avec les écosystèmes des fournisseurs. En conséquence, la taille du marché IT en Amérique du Sud attribuable aux services devrait dépasser 150 milliards USD d'ici 2030.

La part du matériel continue d'afficher des gains réguliers mais modérés, reflétant une transition des salles de serveurs à forte intensité de capital vers un OPEX cloud allégé en actifs. Les fournisseurs pivotent vers les appareils de périphérie, les systèmes HCI et les accélérateurs d'IA pour rester pertinents. Parallèlement, la convergence des outils DevSecOps et des services gérés de détection et de réponse illustre comment le logiciel et les services deviennent des motions d'achat inséparables sur le marché IT en Amérique du Sud.

Par modèle de déploiement : l'adoption du cloud progresse dans une réalité hybride

Les déploiements sur site ont conservé 68,5 % de la part du marché IT en Amérique du Sud en 2024, résultat des actifs existants et des préoccupations de conformité. Pourtant, les charges de travail cloud affichent un CAGR de 9,3 % jusqu'en 2030, signalant une dynamique soutenue. Les crédits d'impôt sur les énergies renouvelables proposés par le Brésil pour les centres de données locaux catalysent les constructions des hyperscalers qui maintiennent les données sur place tout en atteignant les objectifs ESG. Alors que les directeurs des systèmes d'information équilibrent souveraineté, latence et coût, les architectures hybrides dominent les feuilles de route.

Les outils multi-cloud, le FinOps automatisé et les plateformes de connectivité sécurisée sont très demandés à mesure que les entreprises orchestrent les charges de travail entre AWS, Azure, Google Cloud et les acteurs régionaux. Pour la plupart des organisations, la question n'est pas de savoir si elles doivent migrer, mais quelles charges de travail migrer en premier. Par conséquent, la taille du marché IT en Amérique du Sud liée aux services fournis par le cloud devrait dépasser 200 milliards USD d'ici 2030, tandis que les cycles de renouvellement sur site se concentrent sur les cas d'usage critiques et de l'informatique en périphérie.

Par taille d'entreprise : l'accélération des PME érode le monopole des grandes entreprises

Les grandes entreprises ont généré 72,5 % des revenus de 2024, affirmant leur domination budgétaire. Néanmoins, les PME croissent à un CAGR de 9,0 %, réduisant l'écart grâce aux abonnements cloud et à la plateforme en tant que service (PaaS). PIX et les réglementations d'open banking contraignent même les micro-détaillants à intégrer des paiements numériques sécurisés.[1]Banque des règlements internationaux, "Paiements rapides et open banking au Brésil," bis.org Les modèles de facturation SaaS éliminent les coûts initiaux, permettant aux PME d'accéder aux outils ERP, CRM et IA autrefois réservés aux pairs du Fortune 500.

Les stratégies de mise sur le marché des fournisseurs ciblent désormais les canaux partenaires, les intégrations fintech et les places de marché en libre-service pour capter le portefeuille croissant des PME. L'accent mis sur le low-code/no-code et l'analyse basée sur des modèles accélère le délai de valorisation pour les équipes plus petites. À la fin de la décennie, les PME devraient représenter plus d'un tiers du marché IT en Amérique du Sud, renforçant le récit de démocratisation.

Par secteur d'activité des utilisateurs finaux : le commerce de détail et l'e-commerce réduisent l'écart avec l'IT et les télécommunications

L'IT et les télécommunications ont dominé les dépenses de 2024 avec 31,5 %, portées par les déploiements 5G, le backhaul fibre et les initiatives de cloud télécom. Cependant, le commerce de détail et l'e-commerce progressent à un CAGR de 8,2 %, soit le double du rythme de plusieurs secteurs traditionnels. MercadoLibre seul a annoncé 13,2 milliards USD de dépenses d'investissement en 2025 pour développer la logistique, les paiements et la publicité pilotée par l'IA. Les détaillants recherchent des vues d'inventaire unifiées, un marketing hyper-personnalisé et des paiements sans fraude, stimulant la demande de SaaS.

Les secteurs des services financiers, de la fabrication et de l'énergie poursuivent une numérisation régulière. La convergence intersectorielle est évidente alors que les détaillants lancent des branches fintech et que les opérateurs télécom monétisent les données via des plateformes publicitaires. Cet entrelacement des secteurs élargit la demande adressable pour les services cloud horizontaux, renforçant la résilience du marché IT en Amérique du Sud.

Analyse géographique

Le Brésil ancre le marché IT en Amérique du Sud avec une part de revenus de 35,4 %, soutenu par une pénétration des énergies renouvelables de 80 % et un littoral riche en câbles sous-marins. São Paulo fonctionne comme le nœud d'interconnexion principal pour les hyperscalers et les réseaux de diffusion de contenu, réduisant la latence pour les utilisateurs nationaux. La Loi générale sur la protection des données (LGPD) est devenue une norme de facto pour les investisseurs étrangers, garantissant des régimes de conformité prévisibles. L'adoption à 95 % du PIX par les consommateurs illustre la capacité du Brésil à faire évoluer rapidement les innovations numériques. Ces conditions justifient la feuille de route gouvernementale de 350 milliards USD pour les centres de données, qui consolide davantage l'avantage infrastructurel du Brésil jusqu'en 2030.

L'Argentine est la géographie à la croissance la plus rapide avec un CAGR de 8,5 %. Le Régime d'incitation aux grands investissements (RIGI) offre un impôt sur les sociétés de 25 % et une stabilité de 30 ans pour les investissements technologiques supérieurs à 200 millions USD, offrant une clarté juridique rare dans la région. [2]Banque des règlements internationaux, "Paiements rapides et open banking au Brésil," bis.org Combinée à des prix de l'énergie aussi bas que 0,03 USD par kWh et à des talents STEM qualifiés, l'Argentine attire à la fois les centres de données des hyperscalers et les laboratoires de logiciels de délocalisation de proximité. L'expansion anticipée des routes fibre entre Buenos Aires et Santiago intègre davantage le pays dans les grilles de trafic régionales.

La Colombie et le Chili complètent les marchés principaux. La Colombie bénéficie de 18 accords de libre-échange et d'une main-d'œuvre technologique de 150 000 personnes, positionnant Bogotá et Medellín comme des pôles de services bilingues. La région de l'Atacama, riche en énergie solaire au Chili, fournit une énergie verte économique pour les centres de données, tandis que le littoral de Valparaíso accueille de nouveaux atterrissages de câbles transpacifiques. Ensemble, ces pays diversifient la demande et réduisent le risque de concentration sur un seul marché pour les investisseurs dans le marché IT en Amérique du Sud.

Paysage concurrentiel

La concurrence s'intensifie alors que les hyperscalers mondiaux creusent des fossés infrastructurels tandis que les spécialistes régionaux tirent parti de la familiarité culturelle et de l'agilité réglementaire. Amazon Web Services, Microsoft Azure et Google Cloud dominent l'IaaS mais doivent s'associer avec des opérateurs télécom locaux et des éditeurs de logiciels pour adapter leurs offres. Par exemple, AWS s'est engagé à investir 4 milliards USD supplémentaires pour étendre son empreinte chilienne en juin 2025.

Les champions régionaux tels que TOTVS, Globant et Softtek consolident les acteurs de niche pour développer les capacités en IA, cybersécurité et SaaS vertical. Le centre de livraison colombien de 60 millions USD de Softtek met en évidence la délocalisation de proximité comme tactique défensive et offensive des acteurs établis. Parallèlement, la verticalisation des solutions — modernisation des cœurs bancaires, orchestration des médias de détail et automatisation des usines intelligentes — est devenue essentielle à la différenciation.

Les start-ups se regroupent autour des paiements sécurisés contre la fraude, de l'IA générative en langue espagnole et de la modernisation des OSS/BSS des télécoms, recevant souvent des capitaux des bras de capital-risque d'entreprise liés aux opérateurs télécom ou aux détaillants. Les alliances stratégiques entre hyperscalers et fournisseurs d'accès Internet locaux accélèrent les déploiements de fibre sur le dernier kilomètre et de petites cellules 5G, remodelant les économies d'échelle du marché IT en Amérique du Sud. L'équilibre concurrentiel reste fluide, les fusions et acquisitions devant rester la principale voie d'acquisition de capacités et de talents.

Leaders du secteur IT en Amérique du Sud

International Business Machines (IBM) Corporation

SAP

Oracle Corporation.

Microsoft Corporation

Odoo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon Web Services a reçu l'approbation pour son deuxième centre de données chilien, approfondissant un plan d'infrastructure de 4 milliards USD.

- Avril 2025 : MercadoLibre s'est engagé à investir 13,2 milliards USD dans six pays, dont 6,2 milliards USD au Brésil, pour développer les capacités logistiques et fintech.

- Mars 2025 : IBM a finalisé l'acquisition d'Accelalpha, renforçant les services sur la pile Oracle au Chili.

- Février 2025 : Panduit a annoncé une croissance de 9,4 % en 2024 et l'ouverture d'une nouvelle usine à Monterrey en 2025 pour répondre à la demande en câblage.

- Janvier 2025 : Softtek a dévoilé un investissement de 60 millions USD dans un centre de services en Colombie, créant 1 000 emplois technologiques.

Périmètre du rapport sur le marché IT en Amérique du Sud

Les services IT s'appuient sur une expertise technique et commerciale pour aider les organisations à créer, gérer et optimiser les processus d'information et d'entreprise. Le périmètre du marché comprend une analyse par taille, secteur d'activité des utilisateurs finaux et pays tout au long de la période de prévision.

| Matériel |

| Logiciel |

| Services |

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Commerce de détail et e-commerce |

| Fabrication |

| BFSI |

| Gouvernement et secteur public |

| IT et télécommunications |

| Santé |

| Énergie et services publics |

| Autres |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Par type de produit | Matériel |

| Logiciel | |

| Services | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et e-commerce |

| Fabrication | |

| BFSI | |

| Gouvernement et secteur public | |

| IT et télécommunications | |

| Santé | |

| Énergie et services publics | |

| Autres | |

| Par pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché IT en Amérique du Sud ?

Le marché IT en Amérique du Sud s'élève à 280,5 milliards USD en 2025 et devrait atteindre 409,52 milliards USD d'ici 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les services se développent à un CAGR de 8,7 % à mesure que les entreprises externalisent les migrations cloud et l'intégration de l'IA.

À quelle vitesse l'adoption du cloud progresse-t-elle dans la région ?

Les déploiements cloud devraient croître à un CAGR de 9,3 % jusqu'en 2030, même si le sur site détient encore 68,5 % de part de marché.

Pourquoi l'Argentine est-elle considérée comme un pôle de croissance IT ?

L'Argentine offre un impôt sur les sociétés de 25 %, des garanties de stabilité de 30 ans et des prix de l'énergie ultra-bas dans le cadre du programme RIGI, soutenant un CAGR de marché de 8,5 %.

Quelles sont les principales contraintes à l'expansion du marché ?

Les principaux freins comprennent la pénurie de talents IT, les limitations du réseau électrique dans les villes secondaires, les règles divergentes en matière de souveraineté des données et la pénurie d'eau affectant le refroidissement des centres de données.

Quel secteur vertical gagnera le plus de parts d'ici 2030 ?

Le commerce de détail et l'e-commerce, portés par les paiements numériques et les investissements omnicanaux, devrait dépasser les autres secteurs avec un CAGR de 8,2 %.

Dernière mise à jour de la page le: