Taille et part de marché des accouplements industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

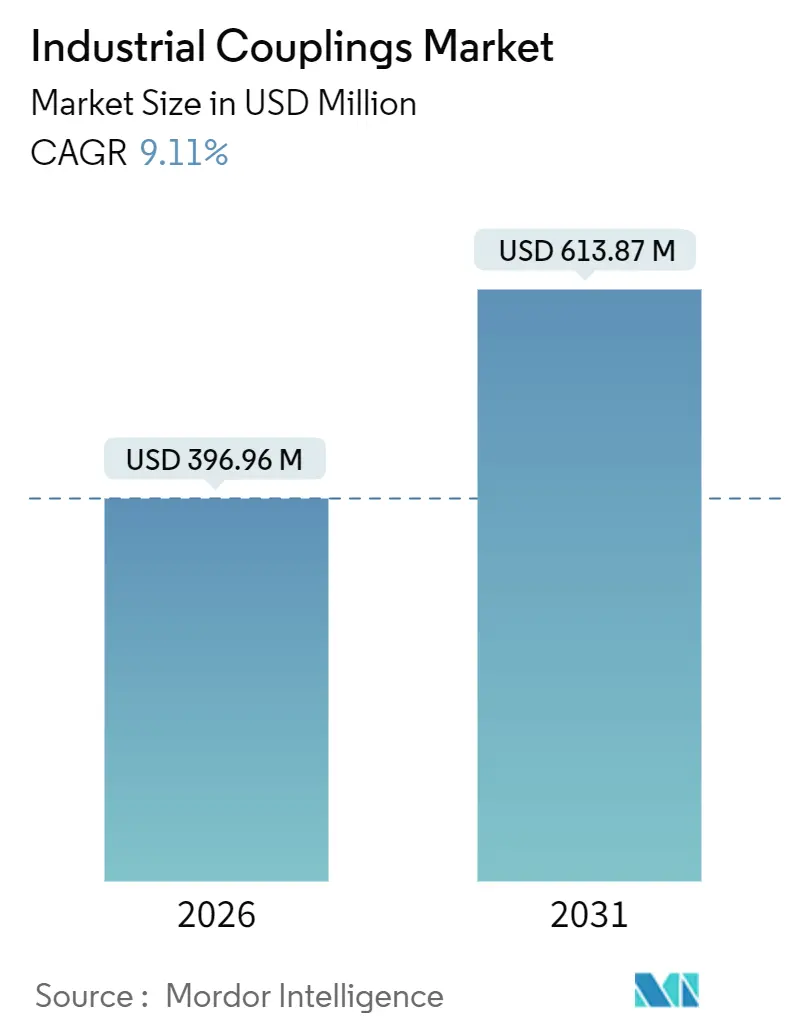

| Taille du Marché (2026) | 396.96 Millions de dollars américains |

| Taille du Marché (2031) | 613.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

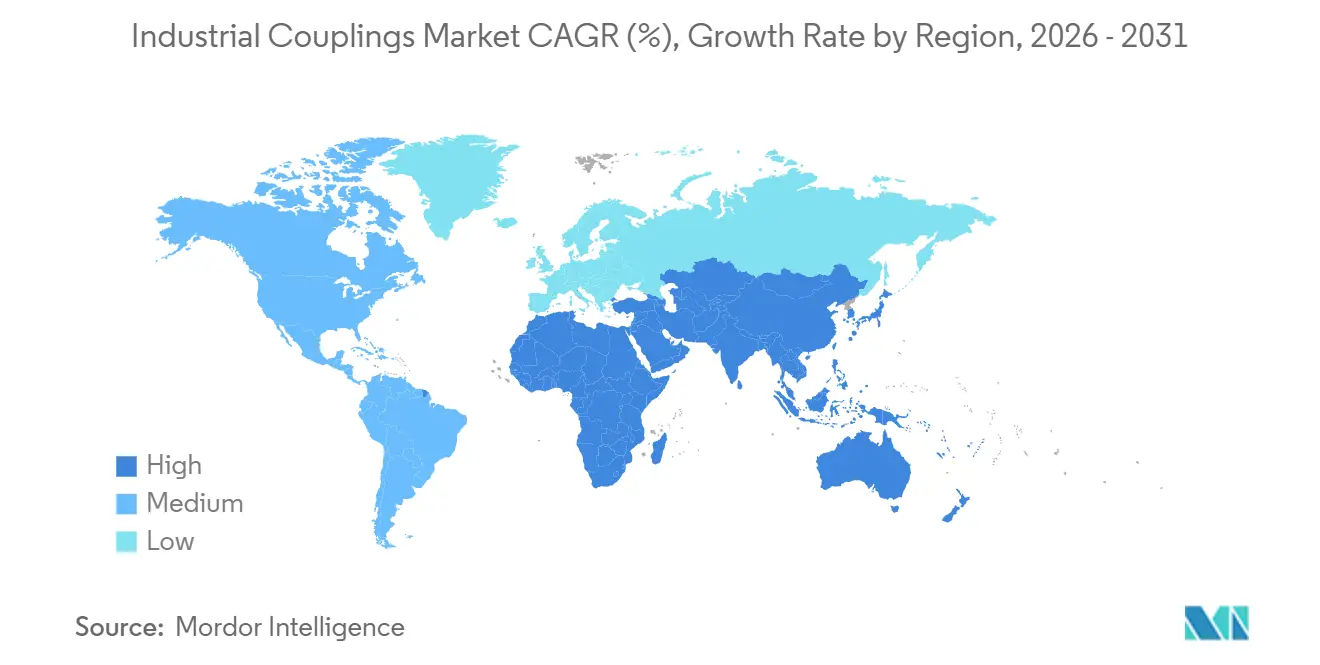

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

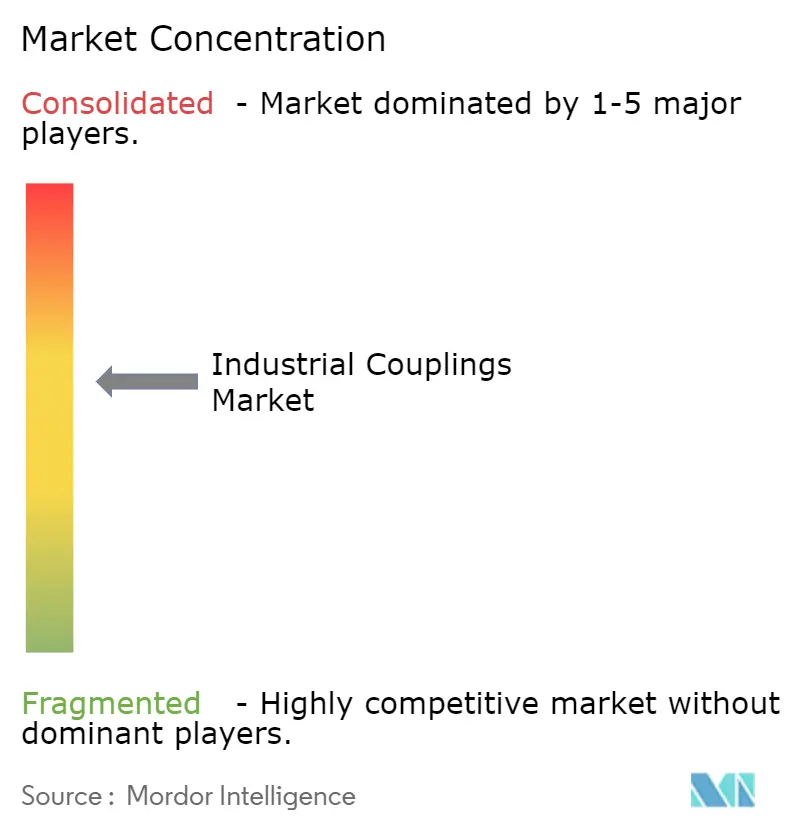

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accouplements industriels par Mordor Intelligence

La taille du marché des accouplements industriels s'élevait à 396,96 millions USD en 2026 et, avec un TCAC de 9,11 %, devrait atteindre 613,87 millions USD d'ici 2031. L'électrification des véhicules, le déploiement des électrolyseurs à hydrogène et la miniaturisation des ensembles de commande de mouvement de précision poussent les équipementiers à spécifier des solutions de transfert de couple plus légères, plus propres et à plus haute vitesse. Les conceptions flexibles représentent actuellement environ la moitié de la demande, mais les variantes magnétiques gagnent en dynamisme à mesure que les usines pharmaceutiques et de semi-conducteurs éliminent tout risque de pénétration de lubrifiant. Les moyeux composites ont généré une croissance à deux chiffres dans les plateformes aérospatiales et de dispositifs médicaux en réduisant la masse en rotation de plus de 40 %, tandis que les fabricants de la région Asie-Pacifique continuent de localiser leur production grâce à des subventions étatiques favorables. L'intensité concurrentielle s'est accrue, les grandes marques intégrant des capteurs à l'intérieur des moyeux pour transmettre en temps réel des données de couple, ce qui permet des offres de maintenance prédictive et stimule les ventes sur le marché secondaire. Les architectures de moteurs à entraînement direct constituent un risque persistant, mais leur adoption se limite aux niches à faible couple et à faible choc, là où les accouplements industriels apportent une valeur fonctionnelle limitée.

Principaux enseignements du rapport

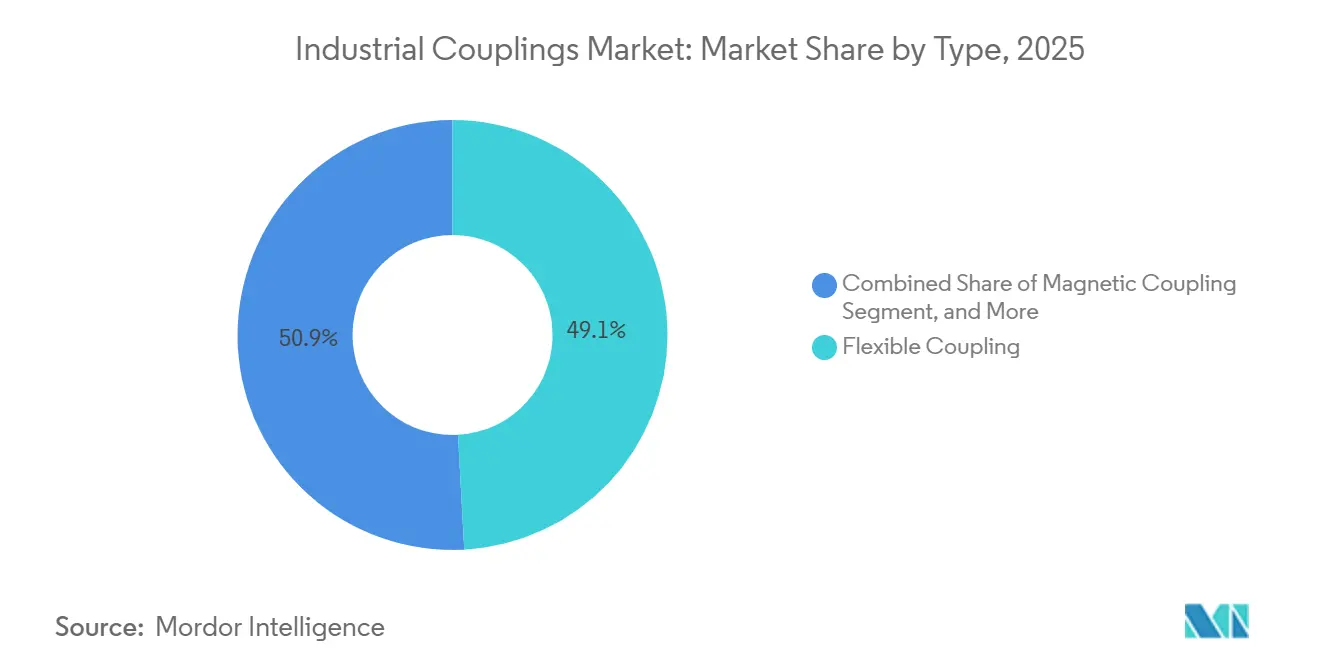

- Par type, les accouplements flexibles détenaient une part de revenus de 49,13 % en 2025, et les accouplements magnétiques progressent à un TCAC de 10,22 % jusqu'en 2031.

- Par matériau, l'acier au carbone dominait avec 37,28 % de la part de marché des accouplements industriels en 2025, tandis que les matériaux composites se développent à un TCAC de 10,29 % jusqu'en 2031.

- Par plage de couple, la catégorie moyenne (500-5 000 Nm) dominait avec une part de 45,67 % en 2025, tandis que la catégorie élevée (supérieure à 5 000 Nm) se développe à un TCAC de 9,79 % jusqu'en 2031.

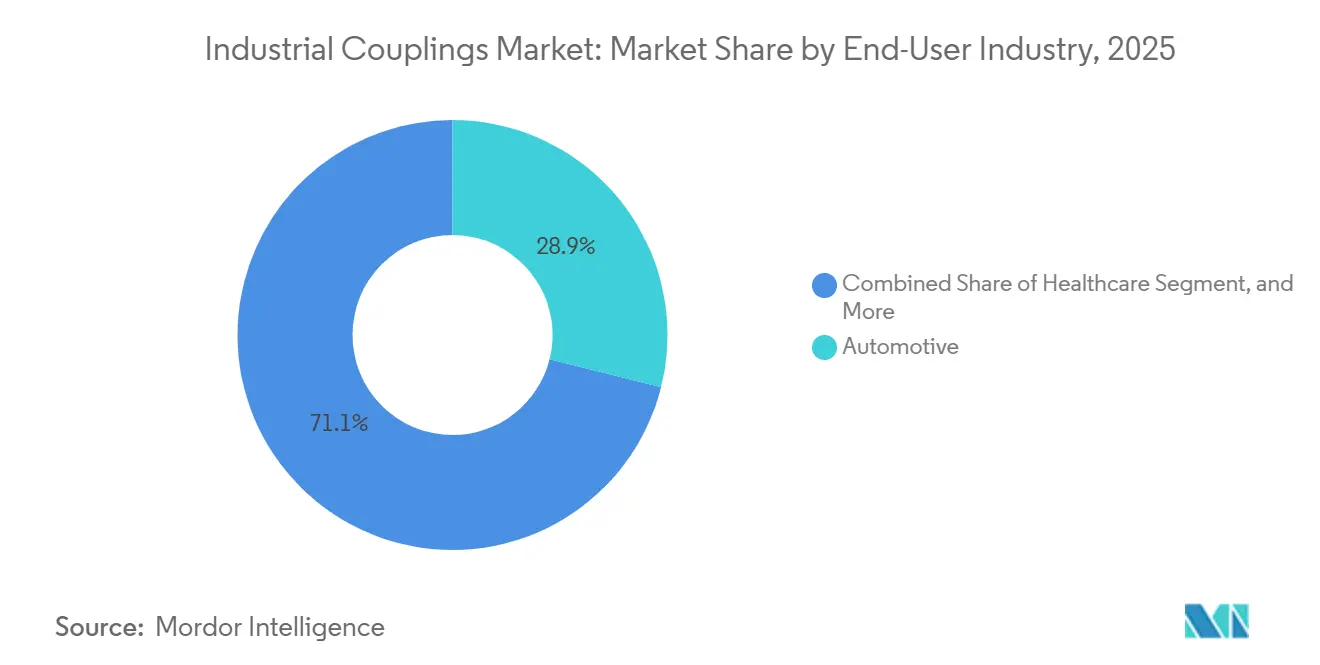

- Par secteur d'utilisation finale, l'automobile représentait 28,91 % de la demande en 2025, et le secteur de la santé devrait afficher un TCAC de 10,88 % jusqu'en 2031.

- Par canal de distribution, les ventes aux équipementiers représentaient 62,33 % du chiffre d'affaires en 2025, et les transactions sur le marché secondaire progressent à un TCAC de 9,54 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a capté une part de 42,76 % en 2025, tandis que le Moyen-Orient progresse à un TCAC de 10,17 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des accouplements industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante dans les systèmes de commande de mouvement de précision | +1.8% | Mondial, avec concentration en Allemagne, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Adoption croissante dans les groupes motopropulseurs électriques à haute vitesse | +2.1% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Demande croissante provenant des électrolyseurs à hydrogène vert | +1.5% | Europe, Moyen-Orient, Australie | Long terme (≥ 4 ans) |

| Investissements accrus dans les équipements d'intralogistique automatisée | +1.3% | Cœur de la région Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence de plateformes de maintenance prédictive basées sur l'IA | +1.0% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des pôles de fabrication nationaux | +1.4% | États-Unis, Union européenne, Inde, Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans les systèmes de commande de mouvement de précision

La lithographie de semi-conducteurs, la chirurgie robotique et les machines à mesurer tridimensionnelles exigent des accouplements industriels qui maintiennent le désalignement angulaire en dessous de 0,5° tout en résistant à des pointes de couple supérieures à 1 000 Nm. Les formats à soufflets et à disques sont désormais la solution par défaut, car ils absorbent les déplacements axiaux et radiaux sans introduire de jeu, préservant ainsi la précision de positionnement au micron près. Les outils à ultraviolets extrêmes, par exemple, reposent sur des ensembles multi-étages qui découplent les vibrations du plateau porte-plaquette du chariot porte-réticule, maintenant un débit supérieur à 170 plaquettes par heure.[1]ASML Holding NV, "Spécifications de débit de la lithographie EUV," asml.com Les robots collaboratifs utilisés dans l'assemblage électronique favorisent également les accouplements zéro maintenance qui réduisent le coût total de possession d'un quart sur cinq ans. La convergence mondiale des brides ISO 9409 permet aux fournisseurs de stocker une seule référence pour plusieurs secteurs verticaux, réduisant les stocks et accélérant les mises sur le marché personnalisées.

Adoption croissante dans les groupes motopropulseurs électriques à haute vitesse

Les groupes motopropulseurs à batterie électrique fonctionnent entre 12 000 et 20 000 tr/min, soit le double du plafond des unités à combustion conventionnelles, ce qui oblige les fournisseurs d'accouplements industriels à affiner les grades d'équilibrage à G2,5 ou mieux. Les chocs peuvent dépasser le couple nominal d'un facteur 3, ce qui incite à des innovations en matière d'inserts élastomères se rigidifiant progressivement sous charge. Les accouplements à double entrée dans les camions hybrides modèrent le mélange de couple entre les sources diesel et électrique tout en compensant la dilatation thermique de plusieurs millimètres sur de longs arbres. Des gains d'efficacité de 1,2 point de pourcentage, documentés par le Département de l'énergie des États-Unis, se traduisent par 4 à 6 km d'autonomie supplémentaire par cycle de charge.[2]Département de l'énergie des États-Unis, "Présentation du programme de technologies de propulsion électrique," energy.gov La dynamique réglementaire, telle que les limites d'émissions d'échappement Euro 7, encourage également l'adoption, orientant les budgets de reconception des groupes motopropulseurs vers des solutions d'accouplements industriels à plus haute vitesse.

Demande croissante provenant des électrolyseurs à hydrogène vert

Les électrolyseurs produisant de l'hydrogène à plus de 30 bar ne peuvent tolérer les défaillances de joint mécanique, ce qui explique pourquoi les accouplements magnétiques sont devenus obligatoires dans les nouvelles installations. La capacité installée en cours de construction dépassait 92 GW en 2025, avec 60 % situés en Europe et au Moyen-Orient.[3]Agence internationale de l'énergie, "Bilan mondial de l'hydrogène 2025," iea.org Le transfert de couple hermétiquement étanche réduit les temps d'arrêt pour maintenance de 40 % et permet d'économiser entre 15 000 et 20 000 USD par mégawatt sur la durée de vie de l'actif. Des plateformes telles que le Silyzer 300 de Siemens Energy spécifient des entraînements magnétiques homologués pour un service continu à 85 °C, un seuil conforme à la certification ATEX Zone 1. Les cycles de certification pouvant durer jusqu'à 18 mois constituent à la fois une barrière à l'entrée et un avantage concurrentiel pour les acteurs qualifiés.

Investissements accrus dans les équipements d'intralogistique automatisée

Les centres de traitement des commandes du commerce en ligne déploient des robots mobiles autonomes et des convoyeurs à haute vitesse capables de tolérer jusqu'à 5° de désalignement tout en maintenant des positions dans un rayon de 2 mm sur 10 000 cycles de service. Les accouplements flexibles à mâchoires ou de type Oldham amortissent les chocs de décélération lorsque les robots au sol s'arrêtent en 0,3 s depuis une vitesse de 1,5 m/s, prolongeant ainsi la durée de vie des groupes motopropulseurs et réduisant les temps d'arrêt. Les dépenses d'investissement mondiales en intralogistique devraient dépasser 180 milliards USD d'ici 2027, avec plus d'un tiers alloué aux équipements de commande de mouvement. Les surfaces de micro-exécution imposent désormais des contraintes d'encombrement de 50 mm, poussant les concepteurs vers des accouplements ultracompacts capables de supporter des couples de 200 Nm.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier forgé et des alliages spéciaux | -1.2% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Menace concurrentielle des architectures de moteurs à entraînement direct | -1.5% | Mondial, concentré dans les applications de pompes et de convoyeurs | Moyen terme (2-4 ans) |

| Longs cycles de remplacement dans les industries de process | -0.8% | Marchés matures en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Manque de techniciens qualifiés dans les économies émergentes | -0.6% | Asie du Sud-Est, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier forgé et des alliages spéciaux

Les valeurs des billettes en acier forgé ont bondi de 18 % début 2025 en raison des contraintes d'approvisionnement en minerai de fer, avant de chuter de 12 % en milieu d'année à mesure que les aciéries chinoises augmentaient leur production. Les suppléments pour alliages de nickel ont fluctué entre 4,20 et 6,80 USD par kilogramme, réduisant les marges des fournisseurs qui ne disposent pas de programmes de couverture. Les fabricants de taille plus modeste dont le chiffre d'affaires est inférieur à 50 millions USD font face à de sérieux déficits de pouvoir de négociation auprès des centres de service et doivent adopter des clauses trimestrielles de répercussion des coûts, une pratique qui allonge les cycles d'achat et fragilise les relations clients. Les alliages refondus à l'arc sous vide, requis pour les accouplements industriels au-dessus de 5 000 Nm, ajoutent entre 8 et 12 USD par kilogramme au coût de base de l'acier, accentuant la pression sur les gammes de produits spéciaux.

Menace concurrentielle des architectures de moteurs à entraînement direct

Les systèmes à entraînement direct montent la charge directement sur l'arbre moteur, réduisant le nombre de pièces de 15 % et améliorant l'efficacité de jusqu'à 3 points de pourcentage dans les convoyeurs et les pompes. Les moteurs à aimants permanents d'ABB, par exemple, atteignent 96 % d'efficacité à charge partielle. Bien que l'investissement en capital soit supérieur de 30 à 40 %, les périodes de retour sur investissement descendent en dessous de deux ans pour les exploitations tournant plus de 6 000 heures par an. Les accouplements industriels restent indispensables dans les environnements soumis à des chocs, tels que les concasseurs ou les presses, où ils protègent les roulements. Dans les applications à faible couple et en régime permanent, cependant, la tendance à l'élimination est réelle et devrait probablement plafonner les volumes adressables à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes magnétiques de précision s'accélèrent dans les applications hermétiques

Les accouplements flexibles ont conservé 49,13 % des revenus en 2025, soulignant leur polyvalence dans les compresseurs, les ventilateurs CVC et les lignes d'assemblage automobile. Les unités magnétiques, cependant, progressent à un TCAC de 10,22 % parce que les usines pharmaceutiques et de semi-conducteurs ne peuvent pas se permettre de fuites de joint. La taille du marché des accouplements industriels pour les conceptions magnétiques devrait s'élargir considérablement à mesure que les électrolyseurs à hydrogène et les outils de gravure humide se déploient dans le monde entier. Les formats rigides persistent dans les machines de rectification où les arbres restent alignés dans un rayon de 0,02 mm, tandis que les accouplements hydrauliques dominent les camions miniers qui nécessitent une multiplication du couple au démarrage. Les joints universels sont utilisés dans les équipements agricoles et de construction qui doivent accommoder plus de 10° de désalignement angulaire. Les accouplements à soufflets occupent des niches premium dans le domaine de la santé, comme les portiques IRM, où le jeu zéro maintient une précision inférieure au micron, et les inserts élastomères amortissent les vibrations de torsion dans les entraînements CVC à fréquence variable.

Les accouplements à disques légers avec moyeux en fibre de carbone, qui réduisent l'inertie de 35 %, aident les robots à atteindre une accélération plus rapide et à réduire les temps de cycle de prise et de dépose. Les conceptions hybrides combinant des amortisseurs élastomères avec des packs métalliques apparaissent désormais dans les entraînements d'orientation des pales d'éoliennes qui subissent des charges de couple d'urgence supérieures à 50 000 Nm. La pression de conformité liée au règlement Machines 2023/1230 de l'Union européenne oblige les fournisseurs à intégrer des fusibles mécaniques de sécurité sur les accouplements industriels de robots collaboratifs, une exigence qui pourrait gonfler les dépenses de certification mais protège les acteurs établis des entrants axés sur les prix. Dans l'ensemble, la diversification par type soutient des flux de revenus plus résilients à mesure que le marché des accouplements industriels navigue dans la volatilité des utilisateurs finaux.

Par matériau : les composites défient l'acier sur le poids et la rigidité

L'acier au carbone représentait 37,28 % du volume en 2025, car il répondait aux objectifs de coût inférieurs à 2,50 USD par kilogramme dans le segment 500-5 000 Nm. L'acier inoxydable répond aux codes hygiéniques stricts dans les secteurs alimentaire et pharmaceutique, mais le polissage et la passivation ajoutent entre 12 et 18 USD par unité, laissant de la place à la substitution là où les risques de corrosion sont acceptables. Les moyeux composites, progressant à un TCAC de 10,29 %, séduisent les actionneurs aérospatiaux et les robots chirurgicaux qui réduisent les grammes pour prolonger la durée de mission ou minimiser la fatigue du chirurgien. La part de marché des accouplements industriels pour l'acier au carbone pourrait s'éroder progressivement à mesure que le PEEK renforcé de fibres de carbone et les alliages de titane démontrent une rigidité comparable avec des réductions de poids dramatiques. L'aluminium conserve un rôle dans les métiers à tisser et les étiqueteuses qui fonctionnent en dessous de 1 000 Nm grâce à sa faible inertie favorisant les hautes accélérations.

La fabrication additive permet des géométries en treillis qui optimisent les rapports rigidité-poids tout en intégrant des cavités de capteurs sans coût d'outillage. Le compromis reste le prix : les unités composites se vendent entre 150 et 300 USD, contre 30 à 60 USD pour l'acier, ce qui limite l'adoption aux applications où la performance prime sur le capex. À mesure que les entraînements électriques à haute vitesse se généralisent, cependant, la réduction d'inertie génère des économies d'énergie mesurables, comblant l'écart économique plus rapidement que les producteurs d'acier ne peuvent escompter leurs matières premières.

Par plage de couple : les cas d'usage à couple élevé alimentent une croissance supérieure à la moyenne

Les accouplements industriels à couple moyen dans la plage 500-5 000 Nm représentaient 45,67 % des expéditions en 2025, servant le large marché intermédiaire des pompes, des soufflantes et des convoyeurs. La catégorie à couple élevé au-dessus de 5 000 Nm devrait progresser à un TCAC de 9,79 %, reflétant les investissements en capital dans les concasseurs, les fours à ciment et les arbres principaux des éoliennes. La taille du marché des accouplements industriels pour les modèles à couple élevé bénéficie de la hausse des puissances nominales des groupes motopropulseurs dans les énergies renouvelables et l'exploitation minière. Les dispositifs à faible couple inférieurs à 500 Nm restent essentiels pour les servomoteurs qui valorisent la réactivité et le jeu zéro, mais la concurrence sur les prix est plus intense en raison des alternatives génériques.

Les fournisseurs capables de certifier leurs produits selon l'API 671 ou l'ISO 14691 obtiennent le statut de fournisseur préféré sur les projets pétrochimiques et de GNL, une niche où une seule commande peut éclipser les volumes annuels d'expédition dans les lignes de catalogue à faible couple. À l'inverse, les moteurs à entraînement direct ne menacent que le segment inférieur à 500 Nm, laissant le segment à couple élevé largement protégé pour la période de prévision, surtout lorsque les accouplements industriels servent également d'amortisseurs de torsion, préservant les boîtes de vitesses et les roulements.

Par secteur d'utilisation finale : la santé s'affirme comme le secteur à la croissance la plus rapide

Les usines automobiles ont absorbé 28,91 % de la demande en 2025 dans les bancs d'essai de moteurs, l'assemblage de batteries et les lignes de transmission. La santé, progressant à un TCAC de 10,88 %, reflète le déploiement des scanners IRM et CT, ainsi que des suites de chirurgie robotique qui ne peuvent tolérer aucune dérive de positionnement. Le marché des accouplements industriels pour usage médical s'accélérera à mesure que le parc mondial de scanners d'imagerie s'étend et que l'adoption des robots chirurgicaux s'étend au-delà des hôpitaux aisés. Les projets pétroliers et gaziers continuent d'acquérir des accouplements à disques métalliques ou à membrane capables de gérer le gaz acide et les extrêmes de température, tandis que les secteurs des métaux et des mines utilisent des amortisseurs élastomères pour maîtriser les chocs dans les concasseurs.

Les transformateurs de produits alimentaires et de boissons restent tributaires de conceptions en acier inoxydable ou en polymère répondant aux normes sanitaires 3-A, tandis que les intégrateurs aérospatiaux recherchent des moyeux toujours plus légers pour prolonger l'endurance des drones et réduire la consommation de carburant des aéronefs. La surveillance réglementaire, notamment la réglementation 21 CFR Partie 820 de la Food and Drug Administration des États-Unis, augmente les coûts des systèmes qualité mais consolide également les fournisseurs qualifiés en faisant des audits et de la documentation une partie intégrante de la proposition de valeur du produit.

Par canal de distribution : la dynamique du marché secondaire s'amplifie avec la commande numérique

Les assemblages équipementiers ont capté 62,33 % des ventes de 2025 parce que les nouveaux équipements intègrent des accouplements industriels dès le premier jour. Les revenus du marché secondaire, cependant, progressent de 9,54 % par an à mesure que les parcs installés vieillissent et que les solutions de surveillance de l'état basées sur l'IA signalent les défaillances imminentes plusieurs semaines à l'avance. Les distributeurs ont répondu en proposant des catalogues en ligne enrichis, des téléchargements de CAO 3D et des calculateurs de couple, comprimant les cycles de demande de prix à la commande de 6 semaines à 2 jours pour les références standardisées. Les articles à faible couple migrent rapidement vers les paniers d'achat en ligne, tandis que les constructions à couple élevé ou personnalisées nécessitent encore des visites sur site, des validations par éléments finis et un support de mise en service sur le terrain.

Les différentiels de marge favorisent les remplacements : la marge brute du marché secondaire avoisine les 45 % contre environ 27 % pour les ventes en première monte. Par conséquent, les principaux fournisseurs alignent leurs stocks et leurs ressources techniques sur les opportunités de rétrofit, notamment dans des secteurs comme la pâte à papier ou le ciment qui exploitent leurs actifs sur des cycles de plusieurs décennies. À mesure que l'analyse prédictive arrive à maturité, le marché des accouplements industriels devrait s'orienter davantage vers des mises à niveau proactives plutôt que vers des échanges d'urgence, lissant les tendances de demande trimestrielles et facilitant la planification des capacités.

Analyse géographique

La région Asie-Pacifique a fourni 42,76 % des revenus mondiaux en 2025, portée par la production automobile de 30 millions d'unités de la Chine et les programmes d'incitation indiens de 26 milliards USD pour l'électronique, les produits pharmaceutiques et les matériaux avancés. Le Japon maintient une demande premium pour les accouplements industriels de lithographie de semi-conducteurs fonctionnant au-delà de 1 000 Nm avec une concentricité inférieure au micron, tandis que les chantiers navals sud-coréens commandent des accouplements marins résistants homologués au-dessus de 50 000 Nm. La production minière australienne, dont 900 millions de tonnes de minerai de fer en 2025, soutient des commandes continues d'amortisseurs à couple élevé pour les camions de transport et les convoyeurs. Les dépenses d'infrastructure soutenues par les gouvernements, supérieures à 1 500 milliards USD par an, stimulent des pipelines de projets de métros, de stations de dessalement et de pôles pétrochimiques, nécessitant chacun diverses familles d'accouplements industriels.

Le Moyen-Orient, dont la croissance est prévue à un TCAC de 10,17 %, bénéficie de la zone industrielle NEOM de 500 milliards USD de l'Arabie saoudite et de l'expansion pétrochimique en aval des Émirats arabes unis, qui a ajouté 4 millions de tonnes de capacité de polyéthylène en 2025. L'expansion du champ gazier Nord du Qatar pour le GNL spécifie des accouplements de pompes conformes à l'API 610 pour service cryogénique, tandis que la zone économique du canal de Suez en Égypte attire des transformateurs de textiles et de produits alimentaires qui standardisent leurs accouplements flexibles ou élastomères. L'harmonisation des réglementations locales avec les normes ISO réduit les délais d'approbation et abaisse les coûts de localisation pour les fournisseurs multinationaux.

L'Amérique du Nord et l'Europe représentaient ensemble environ 45 % du chiffre d'affaires 2025, principalement des achats de remplacement dans les usines plus anciennes et des rétrofits d'efficacité énergétique. La loi CHIPS and Science Act des États-Unis débloque des usines de semi-conducteurs en Arizona, au Texas et en Ohio, chacune consommant des accouplements industriels de précision pour la manutention de plaquettes et les modules de distribution de gaz. L'Energiewende allemande accélère les installations d'éoliennes nécessitant des amortisseurs d'entraînement de pale certifiés pour 20 ans de durée de vie. Les projets hydroélectriques canadiens et les parcs éoliens offshore norvégiens élargissent encore la base adressable à couple élevé. L'Amérique du Sud affiche une croissance moyenne à un chiffre, concentrée dans les sucreries de canne à sucre brésiliennes et les plateformes de schiste argentin, tandis que l'Afrique reste un marché en phase précoce, limité aux mines sud-africaines et aux corridors industriels égyptiens en raison des lacunes en infrastructures et de la volatilité des devises.

Paysage concurrentiel

Le marché des accouplements industriels est modérément fragmenté : les cinq premiers fournisseurs, Altra Industrial Motion, Regal Rexnord, Siemens, ABB et SKF, représentent environ 35 à 40 % des revenus. Les marques de premier rang se différencient grâce à des capteurs intégrés et des plateformes d'analyse qui convertissent la télémétrie des moyeux en services d'abonnement à haute marge. Siemens a obtenu le brevet EP3985276A1 couvrant un accouplement industriel équipé de jauges de contrainte avec diffusion de données sans fil, illustrant le pivot vers des modèles économiques « matériel plus logiciel ». Les entreprises de taille moyenne comme Ringfeder ou Ruland Manufacturing défendent leurs parts en livrant des personnalisations rapides en moins de deux semaines grâce à la fabrication additive, surpassant les cycles de six semaines des concurrents plus grands.

Les opportunités inexploitées résident dans les accouplements industriels ultra-haute vitesse conçus pour des moteurs de traction de véhicules électriques à 25 000 tr/min ou des actionneurs aérospatiaux, qui nécessitent tous deux des grades d'équilibrage G1,0 et une rigidité de torsion supérieure à 100 000 Nm par radian. Les solutions à entraînement direct réduisent la croissance des volumes dans les pompes et convoyeurs à faible couple de commodité, poussant les acteurs établis à réorienter leurs portefeuilles vers des secteurs exigeant en précision tels que l'imagerie médicale et l'hydrogène vert. Les barrières à l'entrée restent redoutables : les essais de conformité ISO 14691 et API 671 peuvent coûter plus de 2 millions USD en équipements d'investissement et prolonger les délais de certification jusqu'à 18 mois, décourageant les challengers sous-capitalisés.

Les programmes de résilience de la chaîne d'approvisionnement façonnent également la concurrence. L'expansion de capacité de 45 millions USD de Regal Rexnord dans le Wisconsin ajoute des cellules d'usinage automatisées et une détection de défauts par vision artificielle en ligne, réduisant les déchets de 15 % et préservant les délais de livraison contre les chocs en matières premières. Siemens et SKF intègrent des capteurs de couple et des réseaux thermiques pour prévoir l'usure six à huit semaines à l'avance, réduisant les temps d'arrêt des clients jusqu'à 35 %. Des partenariats tels que celui d'ABB et Voith sur les accouplements industriels pour l'éolien offshore combinent l'expertise en moteurs et en élastomères, accélérant la mise sur le marché dans les turbines de haute puissance en mégawatts. Les fusions, notamment le rachat de Coupling Corporation of America par Altra, visent à sécuriser la propriété intellectuelle à couple élevé et à élargir les empreintes de service.

Leaders du secteur des accouplements industriels

Altra Industrial Motion Corp.

Baker Hughes Company

Emerson Electric Co.

Siemens AG

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Regal Rexnord a annoncé une expansion de 45 millions USD de son usine de Grafton, Wisconsin, ajoutant 50 000 pieds carrés d'usinage automatisé pour répondre à la demande des véhicules électriques et des énergies renouvelables.

- Novembre 2025 : Siemens a lancé la série haute vitesse ELPEX-B homologuée pour 20 000 tr/min avec des moyeux en fibre de carbone réduisant l'inertie de 40 % par rapport aux homologues en acier.

- Octobre 2025 : SKF a dévoilé sa suite de surveillance de l'état Enlight pour les accouplements industriels, combinant accéléromètre et imagerie thermique pour prédire l'usure six à huit semaines avant la défaillance.

- Septembre 2025 : Altra Industrial Motion a finalisé l'acquisition de Coupling Corporation of America pour 120 millions USD, ajoutant trois usines et 180 employés.

Portée du rapport mondial sur le marché des accouplements industriels

Le rapport sur le marché des accouplements industriels est segmenté par type (accouplement flexible, accouplement rigide, accouplement hydraulique, accouplement magnétique, accouplement à joint universel), matériau (acier au carbone, acier inoxydable, aluminium, matériaux composites, autres matériaux), plage de couple (faible (inférieur à 500 Nm), moyen (500-5 000 Nm), élevé (supérieur à 5 000 Nm)), secteur d'utilisation finale (automobile, aérospatiale et défense, pétrole et gaz, santé, métaux et mines, production d'énergie, alimentation et boissons, autres secteurs d'utilisation finale), canal de distribution (équipementier et marché secondaire), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Accouplement flexible |

| Accouplement rigide |

| Accouplement hydraulique |

| Accouplement magnétique |

| Accouplement à joint universel |

| Acier au carbone |

| Acier inoxydable |

| Aluminium |

| Matériaux composites |

| Autres matériaux |

| Faible (inférieur à 500 Nm) |

| Moyen (500-5 000 Nm) |

| Élevé (supérieur à 5 000 Nm) |

| Automobile |

| Aérospatiale et défense |

| Pétrole et gaz |

| Santé |

| Métaux et mines |

| Production d'énergie |

| Alimentation et boissons |

| Autres secteurs d'utilisation finale |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Accouplement flexible | ||

| Accouplement rigide | |||

| Accouplement hydraulique | |||

| Accouplement magnétique | |||

| Accouplement à joint universel | |||

| Par matériau | Acier au carbone | ||

| Acier inoxydable | |||

| Aluminium | |||

| Matériaux composites | |||

| Autres matériaux | |||

| Par plage de couple | Faible (inférieur à 500 Nm) | ||

| Moyen (500-5 000 Nm) | |||

| Élevé (supérieur à 5 000 Nm) | |||

| Par secteur d'utilisation finale | Automobile | ||

| Aérospatiale et défense | |||

| Pétrole et gaz | |||

| Santé | |||

| Métaux et mines | |||

| Production d'énergie | |||

| Alimentation et boissons | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Équipementier | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des accouplements industriels d'ici 2031 ?

Le marché devrait atteindre 613,87 millions USD d'ici 2031, porté par un TCAC de 9,11 %.

Quel type d'accouplement connaît la croissance la plus rapide jusqu'en 2031 ?

Les accouplements magnétiques progressent à un TCAC de 10,22 % grâce à leur fonctionnement hermétique sans fuite.

Pourquoi les composites gagnent-ils du terrain dans la construction des accouplements industriels ?

Les moyeux composites réduisent le poids en rotation d'environ 40 %, améliorant l'accélération et l'efficacité énergétique dans les secteurs aérospatial, robotique et des équipements médicaux.

Comment la maintenance prédictive modifie-t-elle la dynamique du marché secondaire ?

Les moyeux équipés de capteurs transmettent des données de couple et de vibration, permettant aux plateformes d'IA de planifier les remplacements avant la défaillance, ce qui stimule les revenus du marché secondaire à un TCAC de 9,54 %.

Quelle région offre le plus grand potentiel de croissance pour les fournisseurs ?

Le Moyen-Orient, porté par des méga-projets comme NEOM et de vastes expansions de GNL, devrait croître à environ 10,17 % de TCAC jusqu'en 2031.

Quelle stratégie concurrentielle les principaux fournisseurs adoptent-ils pour se différencier ?

Les acteurs de premier plan intègrent des capteurs IoT dans les accouplements industriels et monétisent les abonnements d'analyse de données, assurant des marges plus élevées que les seules ventes de matériel.

Dernière mise à jour de la page le: