Taille et Part du Marché de l'Automatisation de la Fabrication en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

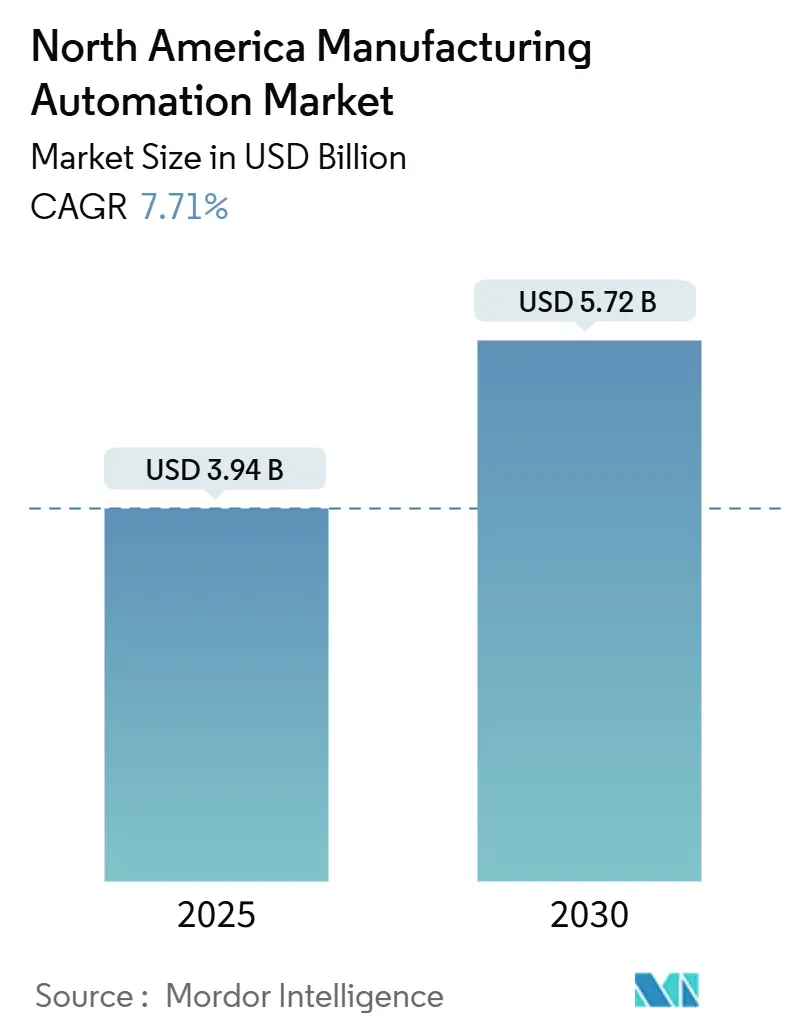

| Taille du Marché (2025) | 3.94 Milliards de dollars |

| Taille du Marché (2030) | 5.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation de la Fabrication en Amérique du Nord par Mordor Intelligence

La taille du marché de l'automatisation de la fabrication en Amérique du Nord est évaluée à 3,94 milliards USD en 2025 et devrait atteindre 5,72 milliards USD d'ici 2030, reflétant un CAGR de 7,71 %. Les fabricants des secteurs automobile, électronique et des industries de process considèrent de plus en plus l'automatisation comme un levier stratégique face à la pénurie de main-d'œuvre qualifiée et comme un prérequis pour la relocalisation. Le matériel reste le principal poste de dépenses, car les lignes de production nécessitent souvent des rénovations complètes plutôt que des mises à niveau partielles ; cependant, les plateformes logicielles natives du cloud connaissent l'adoption la plus rapide, les entreprises exigeant des analyses en temps réel et une maintenance prédictive. Les incitations fédérales dans le cadre du CHIPS and Science Act et de l'Inflation Reduction Act réduisent les coûts effectifs de possession des équipements d'investissement, renforçant l'argumentaire économique en faveur de la robotique avancée et des réseaux de capteurs. L'essor de la délocalisation de proximité au Mexique et les centres d'excellence axés sur les PME au Canada démontrent que l'automatisation n'est plus une histoire uniquement américaine, même si les fabricants nationaux représentent encore la majorité des dépenses. Les stratégies des fournisseurs privilégient désormais des plateformes sécurisées et unifiées capables de gérer les contrôleurs existants aux côtés des points de terminaison IoT, car le risque cybernétique augmente parallèlement à la connectivité.

Principaux Enseignements du Rapport

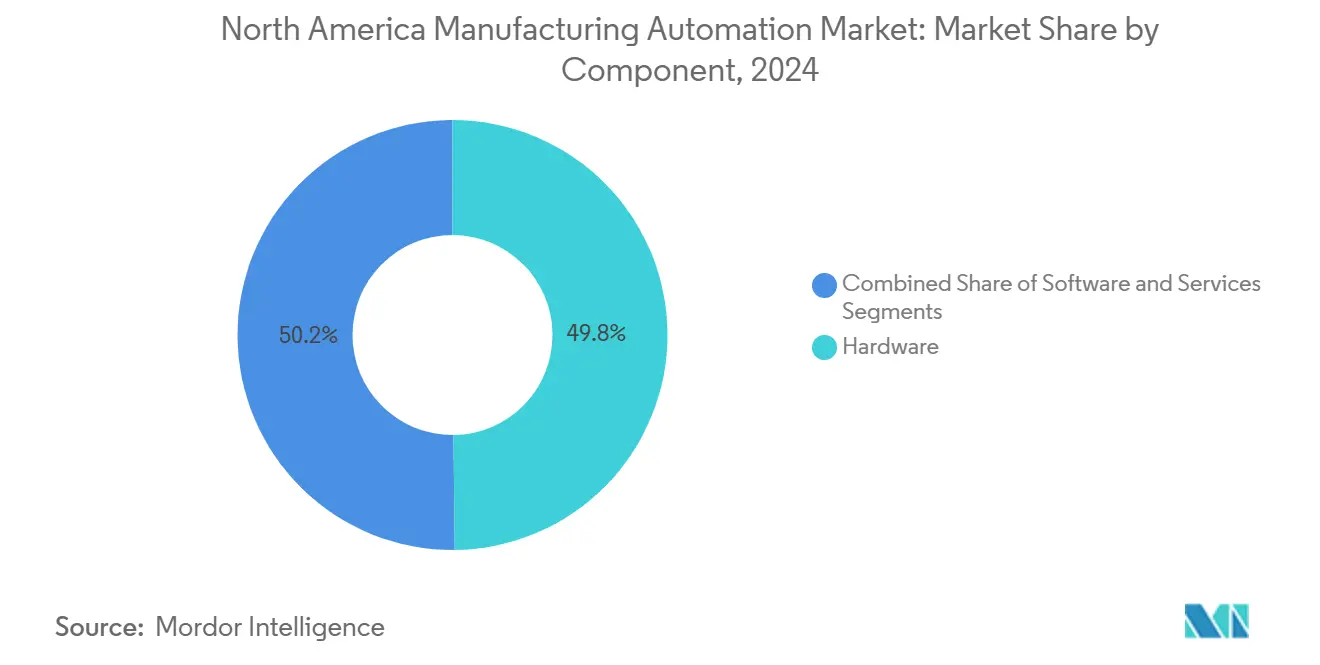

- Par composant, le matériel représentait 49,84 % de la part du marché de l'automatisation de la fabrication en Amérique du Nord en 2024 ; les solutions logicielles devraient se développer à un CAGR de 7,91 % jusqu'en 2030.

- Par type d'automatisation, les systèmes d'automatisation fixe (discrète) représentaient 42,77 % de la part du marché de l'automatisation de la fabrication en Amérique du Nord en 2024, tandis que l'automatisation flexible et douce devrait progresser à un CAGR de 8,11 % jusqu'en 2030.

- Par utilisateur final, le secteur automobile était en tête avec une part de 42,79 % de la taille du marché de l'automatisation de la fabrication en Amérique du Nord en 2024, tandis que la fabrication électronique et de semi-conducteurs devrait afficher un CAGR de 8,79 % jusqu'en 2030.

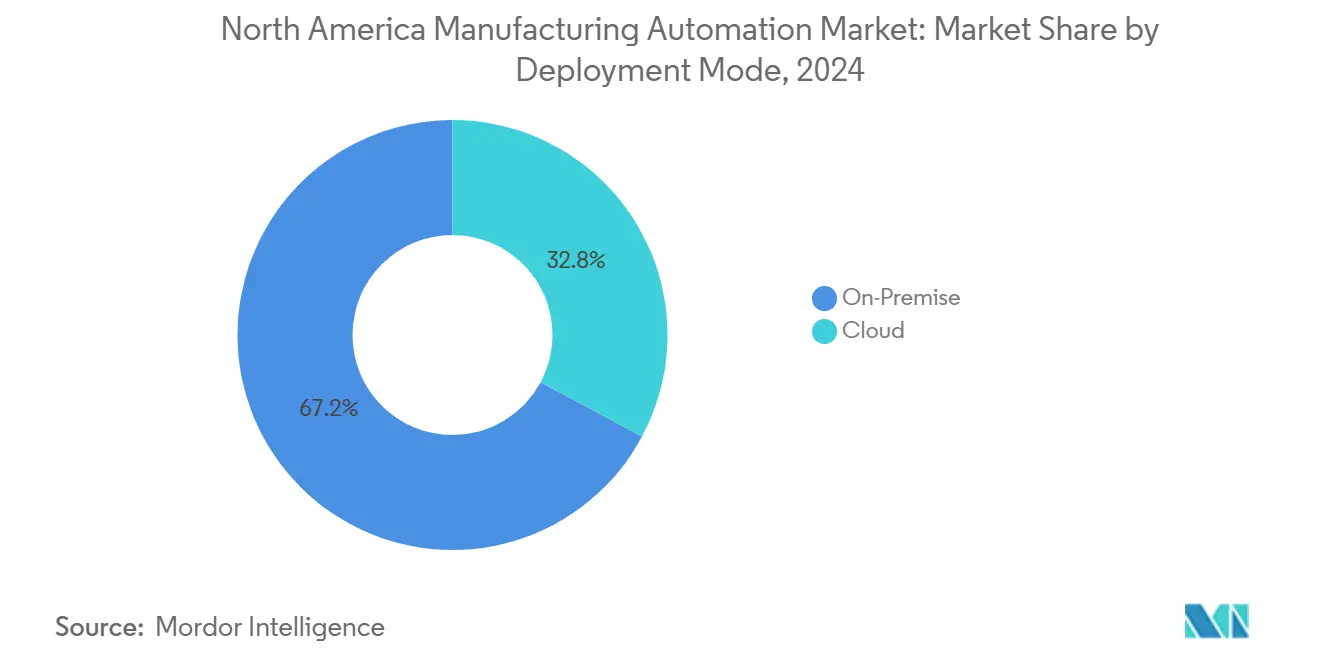

- Par mode de déploiement, les installations sur site représentaient 67,18 % de la taille du marché de l'automatisation de la fabrication en Amérique du Nord en 2024, tandis que le déploiement cloud devrait croître à un CAGR de 8,09 % sur l'horizon de prévision.

- Par géographie, les États-Unis représentaient 78,19 % de la taille du marché de l'automatisation de la fabrication en Amérique du Nord en 2024 ; le Mexique est positionné pour la croissance la plus rapide, avec un CAGR de 8,67 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Automatisation de la Fabrication en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée de l'IoT Industriel et des Réseaux de Capteurs Intelligents | +1.8% | États-Unis et Canada, avec répercussions au Mexique | Moyen terme (2 à 4 ans) |

| Incitations Gouvernementales pour la Relocalisation et la Fabrication Avancée | +2.1% | États-Unis, programmes sélectifs au Canada | Court terme (≤ 2 ans) |

| Hausse des Coûts de Main-d'Œuvre et Pénurie de Travailleurs Qualifiés en Amérique du Nord | +1.6% | Tous les marchés nord-américains, plus aiguë aux États-Unis | Long terme (≥ 4 ans) |

| Demande de Personnalisation de Masse et de Lignes de Production Flexibles | +1.4% | Corridors des États-Unis et du Mexique | Moyen terme (2 à 4 ans) |

| Intégration de l'IA en Périphérie pour le Contrôle Qualité en Temps Réel | +1.2% | Pôles avancés des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Incitations Fiscales pour les Équipements d'Automatisation Économes en Énergie | +0.9% | Fédéral et états américains, provinces canadiennes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de l'IoT Industriel et des Réseaux de Capteurs Intelligents

Les usines nord-américaines déploient des réseaux de capteurs denses pour collecter des données de température, de vibration et de débit, permettant une maintenance prédictive qui réduit les temps d'arrêt imprévus jusqu'à 35 %.[1]Rockwell Automation, "Rockwell Automation annonce une nouvelle plateforme IoT industrielle," rockwellautomation.com Les modules de traitement en périphérie acheminent les informations critiques directement vers les automates programmables industriels, qui maintiennent des temps de réponse en millisecondes nécessaires dans les lignes de peinture automobile et la lithographie pour semi-conducteurs. Les normes d'interopérabilité telles que l'OPC-UA relient désormais les nouvelles suites de capteurs aux actifs SCADA installés, résolvant les obstacles d'intégration qui dissuadaient autrefois les usines de taille intermédiaire. La baisse des coûts du silicium réduit les délais de retour sur investissement pour les modernisations de capteurs intelligents à moins de deux ans, un seuil que les directeurs financiers acceptent de plus en plus. Les petites entreprises passent des projets pilotes aux déploiements à l'échelle de l'usine après avoir constaté des économies d'énergie tangibles et une réduction des rebuts. Les fournisseurs qui regroupent matériel, analyses et surveillance de la cybersécurité se positionnent comme des partenaires à facture unique, un modèle attrayant pour les équipes opérationnelles aux ressources limitées.

Incitations Gouvernementales pour la Relocalisation et la Fabrication Avancée

Le CHIPS and Science Act alloue 52,7 milliards USD à la capacité de production de semi-conducteurs, avec des fonds explicitement liés à l'achat d'outils d'automatisation avancés. Des États tels que le Texas et l'Ohio offrent des crédits d'impôt supplémentaires pour les robots économes en énergie, réduisant le coût après impôt d'une unité à six axes jusqu'à 30 %. L'amortissement accéléré des machines éligibles améliore encore les indicateurs de taux de rendement interne, incitant les fabricants à avancer les projets d'investissement prévus pour des années ultérieures. Des initiatives similaires mais plus modestes en Ontario et au Québec s'appuient sur des cellules robotiques partagées dans des centres d'excellence, permettant aux PME d'accéder à des outils de classe mondiale sans en être propriétaires. Étant donné que certains crédits américains commencent à s'éliminer progressivement après 2027, les intégrateurs signalent une vague de commandes alors que les clients se précipitent pour sécuriser des créneaux de livraison. La nature temporaire des incitations concentre la demande à court terme, propulsant une croissance à deux chiffres des commandes pour les fournisseurs de contrôle de mouvement.

Hausse des Coûts de Main-d'Œuvre et Pénurie de Travailleurs Qualifiés en Amérique du Nord

Les postes de fabrication vacants ont dépassé 2,1 millions en 2024, tandis que le salaire horaire moyen des techniciens qualifiés a augmenté de 6,2 % d'une année sur l'autre.[2]Bureau of Labor Statistics des États-Unis, "Résumé des offres d'emploi et de la rotation du personnel," bls.gov L'attrition liée aux départs à la retraite dépasse le nombre de nouveaux entrants, obligeant les responsables à reconfigurer les lignes autour de postes automatisés nécessitant moins d'opérateurs. Les instituts universitaires de technologie développent leurs programmes de robotique, mais les programmes de certification peuvent prendre jusqu'à deux ans, ce qui est plus long que la plupart des cycles de mise en service des systèmes d'automatisation. Par conséquent, les conseils d'administration considèrent de plus en plus les dépenses en capital comme la seule réponse évolutive à la tension sur les effectifs. Les véhicules à guidage automatique prennent désormais en charge les tâches logistiques autrefois effectuées par les caristes, libérant la main-d'œuvre rare pour des rôles liés à la qualité. La stabilité de la masse salariale facilite également la planification des coûts à long terme, ce qui est attrayant pour les fabricants cotés en bourse sous pression pour défendre leurs marges.

Demande de Personnalisation de Masse et de Lignes de Production Flexibles

Les attentes des consommateurs en matière de véhicules, d'appareils électroménagers et d'électronique personnalisés compriment les cycles de vie des produits, contraignant les usines à gérer des changements de modèles fréquents sans temps d'arrêt prolongés. Les plateformes d'automatisation flexible reconfigurent l'outillage via des logiciels, prenant en charge des tailles de lots économiquement viables aussi faibles que 50 unités. Les usines de sièges automobiles, par exemple, séquencent désormais les châssis en temps réel sur la base des commandes des concessionnaires transmises quelques minutes auparavant, un flux de travail rendu possible grâce aux robots adaptatifs et aux effecteurs terminaux à dégagement rapide. Les ordonnanceurs d'apprentissage automatique équilibrent la complexité du mélange de pièces avec les contraintes de temps de cycle, réduisant les stocks en cours de fabrication. Les assembleurs d'électronique adoptent de même des chariots d'alimentation reconfigurables qui s'adaptent aux révisions de circuits imprimés en petites séries. L'agilité opérationnelle qui en résulte ouvre des niches de tarification premium, compensant le coût en capital plus élevé des cellules flexibles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour les PME | -1.4% | Secteurs des PME aux États-Unis et au Canada, impact limité au Mexique | Moyen terme (2 à 4 ans) |

| Vulnérabilités de Cybersécurité dans les Systèmes de Production Connectés | -1.1% | Tous les marchés nord-américains, plus critique aux États-Unis | Court terme (≤ 2 ans) |

| Défis d'Interopérabilité entre Équipements Anciens et Modernes | -0.8% | Régions matures des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement pour les Composants Semi-conducteurs | -0.9% | Tous les marchés nord-américains, aiguë dans les usines électroniques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour les PME

Les mises à niveau complètes de lignes à base de robots coûtent entre 2,5 millions USD et 5,0 millions USD, ce qui équivaut à jusqu'à 25 % du chiffre d'affaires annuel pour de nombreuses entreprises de taille intermédiaire.[3]Administration des petites entreprises des États-Unis, "La SBA annonce de nouvelles opportunités de financement pour les petits fabricants," sba.gov Les produits de prêt conventionnels s'alignent rarement sur le profil d'amortissement du matériel d'automatisation, obligeant les propriétaires à mettre en gage des biens immobiliers ou à fournir des garanties personnelles. Bien que des programmes de crédit-bail existent, ils excluent souvent les coûts d'installation et d'intégration, laissant les entreprises financer les services d'ingénierie essentiels de leur propre poche. Les subventions fédérales et provinciales fragmentées offrent un soulagement partiel, mais elles nécessitent généralement de longues demandes qui découragent les primo-adoptants. Les fournisseurs proposant un financement basé sur les résultats, où les paiements s'alignent sur les gains de productivité réalisés, gagnent du terrain mais restent un marché de niche. Sans une innovation financière plus large, les courbes d'adoption des PME risquent de prendre du retard par rapport aux tendances des grandes entreprises.

Vulnérabilités de Cybersécurité dans les Systèmes de Production Connectés

Les incidents de rançongiciels dans le secteur manufacturier ont augmenté de 87 % en 2024, avec un coût moyen de récupération atteignant 3,2 millions USD par incident. La connectivité étendue expose des contrôleurs programmables auparavant isolés aux réseaux externes, permettant aux acteurs malveillants d'arrêter des convoyeurs, de falsifier des recettes de lots ou d'exfiltrer des fichiers CAO propriétaires. Les exclusions d'assurance pour les temps d'arrêt des technologies opérationnelles laissent de nombreuses usines supporter l'intégralité de l'impact d'une panne. Les cycles de correction de sécurité peinent à suivre le rythme des calendriers de production, car les mises à jour de micrologiciels nécessitent souvent des arrêts de ligne planifiés. Les intégrateurs proposent désormais des architectures à confiance zéro et des réseaux segmentés comme exigences fondamentales, mais les dépenses supplémentaires en cybersécurité sont en concurrence avec le retour sur investissement visible des nouveaux robots. Tant que les cadres de gestion des risques ne seront pas standardisés, l'appréhension au niveau des conseils d'administration continuera de tempérer la vitesse de déploiement dans les secteurs fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Dépenses en Matériel Ancrent les Projets de Conversion

Le matériel a capturé 49,84 % de la part du marché de l'automatisation de la fabrication en Amérique du Nord en 2024, reflétant la nécessité de remplacer les équipements de convoyage, de vision et de contrôle de mouvement vieillissants plutôt que de simplement superposer des logiciels sur des actifs obsolètes. La taille du marché de l'automatisation de la fabrication en Amérique du Nord allouée au matériel a atteint 1,96 milliard USD en 2024 et continue d'augmenter à mesure que les usines de véhicules électriques spécifient des robots à forte charge utile pour les lignes d'assemblage de batteries. Les contrôleurs en périphérie intégrés dans les nouveaux variateurs gèrent le contrôle déterministe localement, réduisant la dépendance aux serveurs d'usine et minimisant la latence lors des ajustements de trajectoire d'outil. La croissance des logiciels dépasse cependant celle du matériel, car les plateformes d'analyse par abonnement offrent des points d'entrée plus bas et des diagnostics immédiats, encourageant même les installations aux contraintes de capital à expérimenter des flux de travail basés sur les données.

Les prestataires de services bénéficient de la complexité des environnements multi-fournisseurs ; les services d'intégration regroupent désormais l'installation mécanique, la conception réseau et le renforcement de la cybersécurité. Les contrats basés sur les résultats lient les frais mensuels aux objectifs de débit ou de rendement, transférant le risque du fabricant au partenaire de service. Les fabricants de matériel préchargent de plus en plus des jumeaux numériques de leurs équipements, permettant une mise en service rapide et un dépannage à distance. Ces jumeaux, associés à des conseils en réalité augmentée, réduisent les fenêtres de maintenance et libèrent le personnel technique limité pour des tâches à plus haute valeur ajoutée. Par conséquent, de nombreuses usines optent pour une maintenance gérée par le fournisseur, garantissant la disponibilité sans augmenter les effectifs internes.

Par Type d'Automatisation : Évolution vers les Systèmes Flexibles et Doux

L'automatisation fixe a conservé 42,77 % des revenus en 2024 et reste ancrée dans les ateliers de peinture à fort volume et les lignes d'embouteillage, où la variété des produits est minimale. Néanmoins, l'automatisation flexible et douce affiche un CAGR de 8,11 %, signalant un pivot structurel dans le marché de l'automatisation de la fabrication en Amérique du Nord. L'automatisation programmable se situe entre les deux extrêmes, permettant aux entreprises d'amortir l'outillage sur plusieurs références tout en évitant l'intensité d'ingénierie d'une flexibilité totale.

Les systèmes flexibles intègrent des robots guidés par vision qui ajustent les points de préhension à la volée, les rendant idéaux pour les usines électroniques qui font face à une rotation rapide des références. Les moteurs de planification basés sur le cloud modélisent des milliers de séquences potentielles, sélectionnant un chemin optimal qui maximise l'utilisation de la broche tout en garantissant le respect des délais de livraison. Cette adaptabilité sous-tend les stratégies de personnalisation de masse mises en évidence dans les packages de garniture automobile directe aux consommateurs et les appareils de cuisine sur mesure. Pendant ce temps, l'automatisation douce, illustrée par les robots collaboratifs, pénètre les cellules d'assemblage manuel car elle nécessite un minimum de protection et est redéployable. Les fabricants se rapprochent ainsi du flux pièce à pièce sans sacrifier l'efficacité de l'espace au sol.

Par Secteur d'Utilisation Final : L'Électronique Mène la Trajectoire de Croissance

Les lignes automobiles représentent encore 42,79 % des dépenses, soutenues par les programmes de groupes motopropulseurs pour véhicules électriques qui nécessitent des applications spécialisées de couple et de distribution. La taille du marché de l'automatisation de la fabrication en Amérique du Nord liée aux usines d'électronique et de semi-conducteurs, bien que plus modeste aujourd'hui, est en voie d'expansion à un CAGR de 8,79 % à mesure que les subventions à la relocalisation arrivent à maturité. Les robots homologués pour salles blanches qui minimisent les émissions de particules dominent les nouvelles listes d'approvisionnement des usines de fabrication de plaquettes, tandis que les machines de montage en surface à grande vitesse intègrent la vision par IA pour détecter les défauts de soudure lors de l'inspection de la pâte.

Les transformateurs de produits alimentaires et de boissons automatisent l'emballage en fin de ligne pour satisfaire les mandats de traçabilité des détaillants, et les conceptions hygiéniques en acier inoxydable réduisent les temps d'arrêt pour la désinfection. Les ateliers de métaux et de machines utilisent de grands cobots pour le meulage et l'ébavurage, remplaçant les tâches manuelles répétitives qui entraînent souvent des blessures ergonomiques. Les usines pharmaceutiques intègrent l'impression de numéros de série et l'inspection en ligne pour se conformer aux réglementations fédérales sur la sécurité de la chaîne d'approvisionnement en médicaments, poussant l'automatisation également dans les suites de formulation en amont.

Par Mode de Déploiement : L'Élan du Cloud se Renforce Malgré le Scepticisme des Salles de Contrôle

Les installations sur site représentaient 67,18 % du chiffre d'affaires 2024 car les boucles de mouvement critiques et la propriété intellectuelle résident dans les pare-feux des usines. Pourtant, les instances cloud croissent à un taux annuel de 8,09 %, grâce à la maturation des passerelles industrielles en périphérie qui isolent le contrôle déterministe du trafic analytique. Les licences de logiciel en tant que service éliminent les frais perpétuels importants, un changement attrayant pour les services financiers soucieux de leur trésorerie.

Les approches hybrides dominent les nouvelles constructions : les contrôleurs et les entrées/sorties de sécurité restent dans l'usine, tandis que les données historiques circulent vers des entrepôts cloud pour les tableaux de bord d'indicateurs clés de performance. Les tâches sensibles à la latence telles que la prise et le placement guidés par vision restent locales, tandis que les algorithmes de planification s'exécutent dans des centres de données régionaux pendant la nuit. Les secteurs régis par les normes ITAR ou BPF déploient des nœuds cloud privés dans des installations de colocation pour satisfaire les règles de souveraineté des données. Les fournisseurs se différencient par la robustesse du chiffrement et l'accès basé sur les rôles, positionnant la connectivité sécurisée comme un argument de vente central plutôt qu'un module complémentaire.

Par Taille d'Entreprise : Les PME Comblent l'Écart d'Adoption

Les grandes entreprises contrôlaient 58,32 % des revenus 2024, mais les PME affichent un CAGR de 7,97 %, signalant la démocratisation de l'automatisation avancée. La robotique par abonnement, le financement à la prise et les palettes modulaires permettent aux petites usines de se déployer par étapes, en convertissant une cellule de travail par trimestre. Les subventions provinciales au Canada couvrent jusqu'à 30 % des coûts de matériel éligibles, tandis que les Partenariats pour l'Extension de la Fabrication aux États-Unis financent des études de faisabilité qui réduisent les risques des investissements initiaux.

Les gains en facilité d'utilisation stimulent également l'adoption : la programmation graphique par glisser-déposer permet aux électriciens, et pas seulement aux ingénieurs en automatisation, de reconfigurer les tâches de palettisation après un changement de produit. Les fournisseurs ciblant les PME proposent des kits tout compris comprenant un robot, un préhenseur, un système de vision et des modèles d'application, le tout livré sur une seule palette. Les portails de support à distance réduisent encore le coût total de possession en résolvant les erreurs logiques sans dépêcher un technicien sur le terrain. À mesure que les PME adoptent ces modèles, les volumes unitaires globaux augmentent, réduisant le prix par robot et alimentant un cycle d'adoption vertueux dans le marché de l'automatisation de la fabrication en Amérique du Nord.

Analyse Géographique

Les États-Unis ont généré 78,19 % des revenus d'automatisation en 2024, reflétant à la fois leur grande base manufacturière et la solidité des mécanismes de financement fédéraux visant l'expansion des capacités nationales. Les constructeurs automobiles du Michigan, les usines de batteries de l'Ohio et les usines de semi-conducteurs de l'Arizona mènent des projets à forte valeur, regroupant souvent la robotique, la manutention automatisée des matériaux et l'inspection assistée par IA. La taille du marché de l'automatisation de la fabrication en Amérique du Nord attribuable aux installations américaines devrait croître régulièrement à mesure que les fournisseurs de rang 1 s'alignent sur les mandats de localisation des équipementiers.

Le Canada suit un modèle ciblé qui concentre les ressources en Ontario et au Québec, où les centres d'excellence manufacturière prêtent des robots et des équipements de métrologie aux membres du consortium. Ces centres accélèrent l'itération des prototypes et fournissent des bacs à sable de cybersécurité qui permettent aux PME de valider la connectivité cloud sans compromettre les systèmes de production. La robotique collaborative gagne un élan particulier car les réglementations canadiennes en matière de sécurité mettent l'accent sur l'interaction avec les travailleurs, faisant des cobots un choix naturel pour l'assemblage de modèles mixtes. Les crédits d'impôt provinciaux, bien que plus modestes que les mesures de relance américaines, ont des délais de retour sur investissement suffisamment courts pour que de nombreuses entreprises du marché intermédiaire procèdent à des déploiements progressifs.

Le Mexique enregistre le CAGR régional le plus rapide à 8,67 %, catalysé par la délocalisation de proximité des marques d'électronique et d'appareils électroménagers cherchant à réduire les risques de fret transpacifique. Les approbations d'investissements directs étrangers stipulent de plus en plus des jalons d'automatisation pour garantir une qualité aux normes d'exportation et des temps de cycle cohérents. Les États frontaliers tirent parti de leur proximité logistique avec les centres de distribution américains, adoptant des trieuses à grande vitesse et des systèmes de vision qui respectent les fenêtres de livraison en séquence. L'automatisation contribue également à compenser la hausse des planchers salariaux en augmentant la productivité du travail, permettant aux entreprises de maintenir leur compétitivité en termes de coûts tout en adhérant aux nouvelles dispositions sur les droits du travail dans l'accord commercial ACEUM.

Paysage Concurrentiel

Les acteurs établis tels que ABB, Siemens et Rockwell Automation s'appuient sur des bases installées vieilles de plusieurs décennies, de vastes réseaux de partenaires de distribution et des suites d'ingénierie unifiées pour ancrer leurs positions sur le marché. Chaque entreprise promeut des piles intégrées combinant automates programmables industriels, variateurs, SCADA et appliances de cybersécurité, réduisant la charge de gestion des fournisseurs pour les responsables d'usine. Les mises à jour logicielles en milieu de cycle introduisent désormais des modules d'IA qui optimisent les trajectoires d'axes et prédisent l'usure des composants, fidélisant les clients dans des contrats de support pluriannuels.

Les challengers émergents se concentrent sur les architectures cloud-first et la robotique collaborative, offrant des barrières d'entrée plus faibles et des cycles d'itération plus rapides. Universal Robots a popularisé les bras cobots légers qui se déploient sans protection complexe, et de nombreuses start-ups fournissent désormais des préhenseurs prêts à l'emploi, élargissant l'enveloppe d'application. Les start-ups d'IA en périphérie déposent des brevets pour la détection de défauts en ligne, une catégorie où les données de l'USPTO montrent une augmentation de 156 % des dépôts en 2024 pour les modèles d'inférence de vision par machine.

Les alliances stratégiques façonnent le marché : l'acquisition de Clearpath Robotics par Rockwell intègre les robots mobiles autonomes dans son écosystème MES, tandis que Siemens regroupe Digital Industries Software avec son matériel de mouvement pour créer des jumeaux numériques en boucle fermée. Les partenariats en cybersécurité se multiplient également, car les fournisseurs axés sur les technologies opérationnelles s'intègrent aux plateformes de sécurité informatique pour offrir une détection unifiée des menaces. La consolidation est probable car les acheteurs préfèrent moins d'interfaces entre la robotique, l'analyse et la sécurité, amplifiant l'attrait des suites de bout en bout.

Leaders du Secteur de l'Automatisation de la Fabrication en Amérique du Nord

ABB Ltd.

Rockwell Automation Inc.

Siemens AG

Emerson Electric Co.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Universal Robots et NVIDIA ont annoncé un partenariat pour intégrer le traitement de vision accéléré par GPU dans les cobots de nouvelle génération, réduisant les temps de cycle de prise et de placement dans la production électronique à fort mélange de références.

- Mai 2025 : ABB a lancé son modèle de robot collaboratif GoFa 20, doté d'une charge utile de 20 kg et d'un guidage par vision intégré conçu pour les lignes d'assemblage flexibles dans les petites et moyennes entreprises.

- Mars 2025 : Siemens a ouvert un Centre d'Innovation en Périphérie à Austin, Texas, dédié au co-développement d'applications d'inspection qualité assistées par IA avec des fabricants automobiles et électroniques.

- Janvier 2025 : Rockwell Automation a lancé sa suite de cybersécurité FactoryTalk Guardian, intégrant la détection d'anomalies en temps réel avec une réponse automatisée aux incidents pour les systèmes de contrôle industriel dans les usines nord-américaines.

Portée du Rapport sur le Marché de l'Automatisation de la Fabrication en Amérique du Nord

| Matériel |

| Logiciel |

| Services |

| Automatisation Fixe (Discrète) |

| Automatisation Programmable |

| Automatisation Flexible et Douce |

| Automobile |

| Électronique et Semi-conducteurs |

| Alimentation et Boissons |

| Métaux et Machines |

| Pharmaceutique |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| États-Unis |

| Canada |

| Mexique |

| Par Composant | Matériel |

| Logiciel | |

| Services | |

| Par Type d'Automatisation | Automatisation Fixe (Discrète) |

| Automatisation Programmable | |

| Automatisation Flexible et Douce | |

| Par Secteur d'Utilisation Final | Automobile |

| Électronique et Semi-conducteurs | |

| Alimentation et Boissons | |

| Métaux et Machines | |

| Pharmaceutique | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'automatisation de la fabrication en Amérique du Nord ?

Le marché s'élève à 3,94 milliards USD en 2025 et devrait atteindre 5,72 milliards USD d'ici 2030.

Quel segment de composant se développe le plus rapidement ?

Les solutions logicielles, en particulier les plateformes natives du cloud, croissent à un CAGR de 7,91 % jusqu'en 2030.

Pourquoi le Mexique connaît-il le taux de croissance le plus élevé ?

Les investissements de délocalisation de proximité et les exigences d'exportation en flux tendu entraînent un CAGR de 8,67 % pour les dépenses d'automatisation mexicaines.

Comment les incitations gouvernementales influencent-elles l'adoption de l'automatisation ?

Les crédits d'impôt fédéraux et étatiques américains réduisent les coûts en capital, accélérant les délais d'investissement, notamment dans la fabrication de semi-conducteurs et de véhicules électriques.

Quel est le principal obstacle pour les petits et moyens fabricants ?

Les dépenses d'investissement initiales, allant de 2,5 millions USD à 5,0 millions USD par ligne, représentent un défi pour les PME malgré les options de financement émergentes.

Quel secteur vertical devrait enregistrer la croissance d'automatisation la plus rapide ?

La fabrication d'électronique et de semi-conducteurs devrait se développer à un CAGR de 8,79 % en raison de la relocalisation et des besoins d'automatisation des salles blanches.

Dernière mise à jour de la page le: