Taille et part du marché de l'hydroélectricité en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 199.91 gigawatt |

| Volume du Marché (2026) | 201.78 gigawatt |

| Volume du Marché (2031) | 211.32 gigawatt |

| Taux de croissance (2026 - 2031) | 0.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroélectricité en Amérique du Nord par Mordor Intelligence

Le marché de l'hydroélectricité en Amérique du Nord était évalué à 199,91 gigawatts en 2025 et devrait croître de 201,78 gigawatts en 2026 pour atteindre 211,32 gigawatts d'ici 2031, à un TCAC de 0,93 % pendant la période de prévision (2026-2031).

Les bases d'actifs matures et les dépenses fédérales favorables orientent la croissance vers la modernisation plutôt que vers la construction à partir de zéro. Des allocations sans précédent dans le cadre de la Loi bipartisane sur les infrastructures et de la Loi sur la réduction de l'inflation font évoluer les priorités d'investissement vers la modernisation des turbines, la sécurité des barrages et les contrôles numériques qui permettent d'extraire davantage de production de la flotte existante. Les opérateurs de réseau s'appuient sur la flexibilité de l'hydroélectricité pour compléter les ajouts record d'énergie éolienne et solaire, tandis que les développements de lignes de transmission transfrontalières maintiennent l'afflux des surplus canadiens vers le sud. La dynamique concurrentielle évolue à mesure que les producteurs d'électricité indépendants déploient des capitaux plus rapidement que les services publics à intégration verticale, notamment dans les niches du stockage par pompage et de la petite hydraulique. Ensemble, ces facteurs maintiennent une expansion régulière, même si les obstacles liés aux permis continuent de ralentir les développements sur de nouveaux sites à travers le marché de l'hydroélectricité en Amérique du Nord.

Principaux points à retenir du rapport

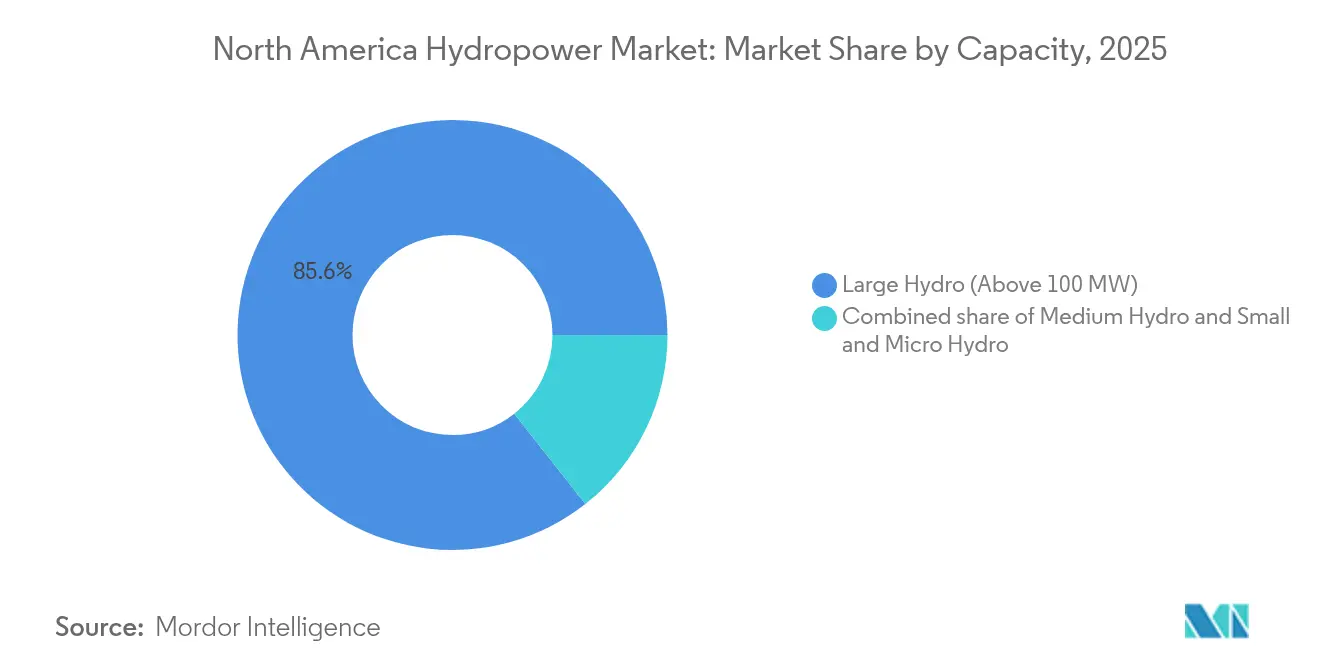

- Par capacité, les grandes installations de plus de 100 MW détenaient 85,60 % de la part du marché de l'hydroélectricité en Amérique du Nord en 2025, tandis que les petites et micro centrales de moins de 10 MW devraient croître à un TCAC de 3,28 % jusqu'en 2031.

- Par technologie, les systèmes basés sur réservoir représentaient 69,20 % de la taille du marché de l'hydroélectricité en Amérique du Nord en 2025, tandis que les projets de stockage par pompage devraient se développer à un TCAC de 4,75 %.

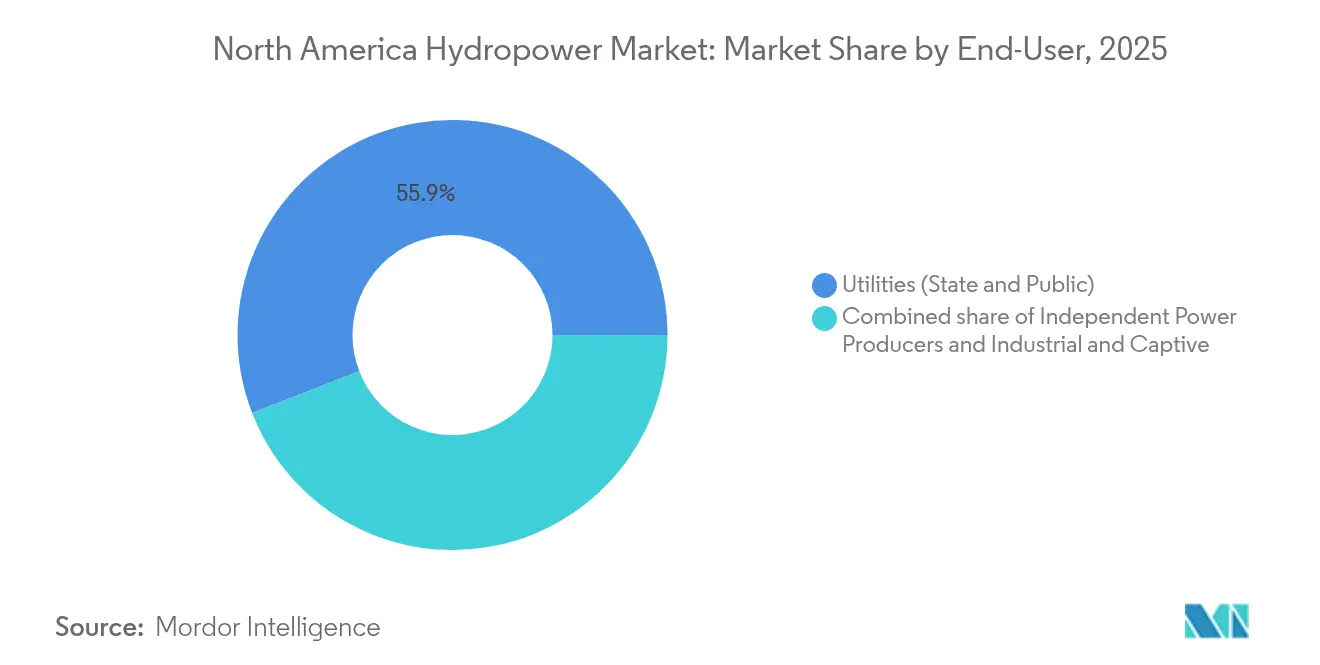

- Par utilisateur final, les services publics d'État et publics représentaient 55,90 % de la taille du marché de l'hydroélectricité en Amérique du Nord en 2025, mais les producteurs d'électricité indépendants afficheront la progression la plus rapide à un TCAC de 3,98 % jusqu'en 2031.

- Par pays, les États-Unis commandaient 50,80 % de la part du marché de l'hydroélectricité en Amérique du Nord en 2025, tandis que le Mexique représente la géographie à la croissance la plus rapide à un TCAC de 3,68 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hydroélectricité en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement de la modernisation via les incitations de la Loi bipartisane sur les infrastructures et de la Loi sur la réduction de l'inflation aux États-Unis | +0.40% | États-Unis, répercussions sur les projets transfrontaliers | Moyen terme (2-4 ans) |

| Contrats d'importation d'énergie propre du Canada vers les États-Unis | +0.20% | Est du Canada et nord-est des États-Unis, région des Grands Lacs | Long terme (≥ 4 ans) |

| Essor du stockage par pompage pour équilibrer la croissance de l'énergie éolienne et solaire | +0.15% | Amérique du Nord mondiale, concentrée dans les régions à contraintes de réseau | Moyen terme (2-4 ans) |

| Modernisation par jumeaux numériques améliorant l'efficacité des centrales | +0.10% | Mondial, adoption précoce dans les grandes installations à l'échelle des services publics | Court terme (≤ 2 ans) |

| Pipeline de modernisation des barrages non alimentés débloquant plus de 10 GW | +0.10% | États-Unis, concentré dans le Sud-Est et le Nord-Ouest du Pacifique | Long terme (≥ 4 ans) |

| Dépenses en mégaprojets de résilience à la sécheresse dans l'Ouest | +0.05% | Ouest des États-Unis, États du bassin du fleuve Colorado | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Financement de la modernisation via les incitations de la Loi bipartisane sur les infrastructures et de la Loi sur la réduction de l'inflation aux États-Unis

La législation fédérale a libéré 430 millions USD en 2024 strictement pour les rénovations hydroélectriques, avec des crédits d'impôt à l'investissement de 30 % couvrant les mises à niveau mécaniques et numériques qualifiées. Les propriétaires réorientent leurs dépenses d'investissement des nouveaux barrages vers des turbines à rendement plus élevé, le rebobinage des générateurs et des modernisations de sécurité des barrages qui prolongent la durée de vie utile de 30 ans. Les dispositions relatives au contenu national intégrées dans la législation stimulent la fabrication locale de turbines, réduisant l'exposition de la chaîne d'approvisionnement aux fournisseurs étrangers. Ces règles augmentent également les prix des composants, obligeant les services publics à affiner les rendements au niveau des projets grâce à des analyses de performance avancées. Le pipeline de financement soutient donc l'élan à court terme du marché de l'hydroélectricité en Amérique du Nord, notamment sur les sites multifonctionnels historiques qui ancrent la fiabilité régionale du réseau.

Contrats d'importation d'énergie propre du Canada vers les États-Unis

Les accords d'achat d'énergie à long terme canalisent désormais 1 200 MW d'hydroélectricité québécoise vers le Massachusetts via la ligne New England Clean Energy Connect, garantissant 20 ans de flux de trésorerie prévisibles.[1]Hydro-Québec, "Aperçu du contrat NECEC", hydroquebec.com Les surplus de débit saisonniers au nord de la frontière s'articulent avec les pics de demande hivernale en Nouvelle-Angleterre, améliorant l'adéquation du réseau sans construction supplémentaire de réservoirs aux États-Unis. Les contrats justifient de nouveaux projets de bassin versant en amont au Québec tout en réduisant le recours aux centrales à gaz de pointe en Nouvelle-Angleterre. Ils sous-tendent également des investissements bilatéraux dans des couloirs de transmission qui renforcent la profondeur des échanges continentaux au sein du marché de l'hydroélectricité en Amérique du Nord.

Essor du stockage par pompage pour équilibrer la croissance de l'énergie éolienne et solaire

La Commission fédérale de réglementation de l'énergie (FERC) a approuvé 2 800 MW de capacité de stockage par pompage en 2024, la plus grande approbation en une seule année depuis les années 1990. Les turbines à vitesse variable portent désormais les rendements aller-retour au-delà de 85 %, rendant le stockage par pompage compétitif en termes de coûts pour des durées de décharge supérieures à huit heures. Les réservoirs en circuit fermé sur les collines contournent les objections liées à la connectivité fluviale qui ont historiquement ralenti l'octroi de licences hydroélectriques. Alors que l'éolien et le solaire couvraient 28 % de la production américaine en 2024, les planificateurs du réseau ont élevé le stockage par pompage au rang d'outil dispatchable pour l'inertie, la modulation et la régulation de fréquence, consolidant son rôle au sein du marché de l'hydroélectricité en Amérique du Nord.

Modernisation par jumeaux numériques améliorant l'efficacité des centrales

Le projet pilote RAPID-RUNNERS du Laboratoire national d'Oak Ridge a enregistré des gains de production de 15 % dans des centrales vieillissantes en ajustant le pas des pales et le débit d'eau en temps réel grâce à des jumeaux de simulation basés sur le nuage.[2]Laboratoire national d'Oak Ridge, "RAPID-RUNNERS Final Report", ornl.gov Les opérateurs appliquent des modèles d'apprentissage automatique aux cycles de maintenance, réduisant les heures d'arrêt forcé et les stocks de pièces de rechange. Les services publics captent ainsi des mégawattheures supplémentaires sans dépenses de génie civil, accélérant le retour sur investissement des déploiements de capteurs. Ces premiers résultats encouragent des déploiements plus larges à l'échelle de la flotte, notamment sur les grands actifs de base qui dominent la taille du marché de l'hydroélectricité en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'octroi de licences pluriannuels par la FERC et risque de contentieux | -0.30% | États-Unis, affectant les nouveaux projets et les principales renouvellements de licences | Long terme (≥ 4 ans) |

| Infrastructure civile vieillissante de plus de 50 ans | -0.20% | Amérique du Nord mondiale, concentrée dans le Nord-Est et le Nord-Ouest du Pacifique | Moyen terme (2-4 ans) |

| Conflits concurrents sur les droits à l'eau des tribus et des pêcheries | -0.15% | États-Unis et Canada, en particulier le Nord-Ouest du Pacifique et les Grands Lacs | Long terme (≥ 4 ans) |

| Pénurie de chaîne d'approvisionnement pour les grandes turbines de plus de 300 MW | -0.10% | Mondial, affectant les principaux projets de modernisation et de nouvelle construction | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais d'octroi de licences pluriannuels par la FERC et risque de contentieux

Les nouveaux projets ont affiché une durée moyenne de 7,2 ans dans la file d'attente fédérale en 2024, tandis que 40 % des dossiers ont fait face à des contestations judiciaires qui ont prolongé les approbations de deux à trois ans supplémentaires. L'incertitude gonfle les coûts d'intérêt pendant la construction et complique la modélisation des revenus pour les investisseurs. Les propositions de stockage par pompage sont particulièrement touchées, car les évaluations environnementales doivent traiter à la fois la réutilisation de l'eau et les modifications du site. Les développeurs se tournent donc vers les modernisations de sites existants, détournant les nouvelles ambitions en mégawatts de l'espace de développement sur de nouveaux sites du marché de l'hydroélectricité en Amérique du Nord.

Infrastructure civile vieillissante de plus de 50 ans

Les deux tiers des structures hydroélectriques américaines nécessitent une réhabilitation significative d'ici 2034, avec des besoins en dépenses d'investissement globaux dépassant 80 milliards USD. Le béton des déversoirs, les conduites forcées et les composants des postes de commutation approchent de la fin de leur durée de vie calculée, obligeant les services publics à donner la priorité à la sécurité plutôt qu'aux gains de capacité. La réaffectation des capitaux vers la stabilisation des barrages réduit la marge financière disponible pour l'expansion, modérant la croissance de la taille du marché de l'hydroélectricité en Amérique du Nord, même dans un contexte politique favorable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : Les grandes installations stimulent la modernisation

Les installations de plus de 100 MW ont fourni l'essentiel de la production continentale et représentaient 85,60 % de la part du marché de l'hydroélectricité en Amérique du Nord en 2025. Ces actifs bénéficient le plus des fonds fédéraux de modernisation, car un gain d'efficacité d'un point de pourcentage génère des dividendes à l'échelle des gigawattheures. Les turbines à vitesse variable, le rebobinage des générateurs et les jumeaux numériques se combinent pour augmenter la production annuelle d'énergie sans expansion du réservoir, en accord avec des normes environnementales strictes. Les centrales moyennes entre 10 et 100 MW assurent la fiabilité sous-régionale, souvent liées à des acheteurs industriels qui valorisent une charge de base disponible 24h/24 et 7j/7. L'empilement des revenus provenant des services de capacité, d'énergie et auxiliaires étaye l'économie des modernisations, ancrant leur trajectoire de croissance régulière, bien que plus lente.

Les petites et micro installations de moins de 10 MW dominent le récit de croissance à un TCAC de 3,28 % jusqu'en 2031, aidées par l'examen accéléré de la FERC et les tarifs d'achat à l'échelle des États. Les conversions de barrages non alimentés fournissent des sites prêts à l'emploi avec les travaux de génie civil déjà en place, réduisant les délais de remboursement. Les équipements modulaires fabriqués localement atteignent désormais une efficacité moyenne de 92 %, rivalisant avec les grandes unités. Les coopératives rurales et les services publics municipaux adoptent ces centrales distribuées pour se prémunir contre la congestion de la transmission et les pannes liées aux incendies de forêt. Cette décentralisation oriente le marché de l'hydroélectricité en Amérique du Nord vers une composition d'actifs plus diversifiée, atténuant les risques de défaillance en un point unique à travers le réseau.

Par technologie : Le stockage par pompage gagne en priorité pour l'intégration au réseau

Les systèmes basés sur réservoir représentaient 69,20 % de la taille du marché de l'hydroélectricité en Amérique du Nord en 2025, offrant une eau ferme, un contrôle des crues et des avantages récréatifs en plus de l'électricité. Les modernisations portent sur les turbines aératrices pour améliorer l'oxygène dissous, satisfaisant les permis de qualité de l'eau sans sacrifier l'efficacité. Les conceptions au fil de l'eau restent attractives là où les pentes des rivières permettent un débit naturel, minimisant l'inondation des terres, mais offrent moins de flexibilité de répartition lors des pics de charge.

Le stockage par pompage se distingue comme le segment à la croissance la plus rapide avec un TCAC projeté de 4,75 %, stimulé par des profils de décharge de 12 heures que les batteries ne peuvent pas égaler économiquement au-delà de huit heures. Les projets en circuit fermé comme l'installation de 2 800 MW de Goldendale évitent toute interaction directe avec les rivières, facilitant les évaluations écologiques et séduisant les investisseurs avides de solutions de stockage longue durée au sein du marché de l'hydroélectricité en Amérique du Nord. Parallèlement, les microsystèmes en conduit et en rivière occupent une niche dans les districts d'irrigation et les conduites d'alimentation en eau, bénéficiant d'empreintes environnementales supplémentaires négligeables et de procédures d'autorisation simplifiées.

Par utilisateur final : Les producteurs indépendants défient la domination des services publics

Les entités publiques et étatiques représentaient encore 55,90 % de la taille du marché de l'hydroélectricité en Amérique du Nord en 2025, tirant parti de la propriété historique des principaux barrages fluviaux. Leurs stratégies d'investissement se concentrent sur les modernisations de sécurité, souvent financées par des mécanismes de récupération tarifaire. Cependant, les producteurs d'électricité indépendants (PEI) progressent à un TCAC de 3,98 % alors que les marchés de gros sur PJM, ISO-NE et ERCOT valorisent la répartition flexible et sans carbone. Les PEI tels que Brookfield Renewable Partners optimisent des portefeuilles multi-actifs, arbitrant les écarts de prix horaires et monétisant les revenus des services auxiliaires que les services publics à intégration verticale maximisent rarement.

Les auto-générateurs industriels occupent un créneau plus restreint mais stratégique, utilisant l'hydroélectricité captive pour se protéger contre la volatilité des prix au comptant et décarboner les lignes de production. La transformation alimentaire, la fusion d'aluminium et les centres de données contractent de plus en plus l'hydroélectricité derrière le compteur pour garantir une charge de base sans émissions. L'élargissement de la composition des propriétaires diversifie les philosophies opérationnelles et les sources de capital, accélérant l'innovation sur le marché de l'hydroélectricité en Amérique du Nord.

Analyse géographique

Les États-Unis continuent d'ancrer le marché de l'hydroélectricité en Amérique du Nord, détenant 50,80 % de la capacité régionale en 2025 grâce aux géants du Nord-Ouest du Pacifique tels que Grand Coulee et Chief Joseph. Le financement de la Loi bipartisane sur les infrastructures a dynamisé les pipelines de modernisation, avec 430 millions USD réservés en 2024 pour la révision des turbines, les passes à poissons et les modernisations des systèmes de contrôle cybersécurisés. La voie de licence accélérée de la FERC pour les centrales de moins de 10 MW réduit la paperasserie à moins de 18 mois, stimulant une vague de production distribuée en Appalachie rurale et dans le Midwest. Parallèlement, une sécheresse prolongée a ramené les niveaux des réservoirs californiens à 40 % en dessous des normes historiques, déclenchant une production d'urgence au gaz de pointe et suscitant des appels en faveur d'un stockage flexible. L'inventaire du Corps des ingénieurs de l'armée américaine des barrages non alimentés a révélé 10 GW de conduites prêtes pour la petite hydraulique, positionnant le pays pour une croissance progressive sans nouveaux barrages.

Le Canada contribue environ 38,20 % de la capacité continentale en 2025 et exporte près de 35 TWh vers le sud chaque année, illustrant son rôle disproportionné d'équilibrage du réseau au sein du marché de l'hydroélectricité en Amérique du Nord. La flotte de 36 GW d'Hydro-Québec bénéficie d'un ruissellement annuel élevé et d'un stockage glaciaire, permettant des livraisons fermes pendant les pics hivernaux américains. La modernisation à 2,8 milliards CAD d'Ontario Power Generation au barrage Sir Adam Beck prolonge la durée de vie productive de trois décennies tout en installant des turbines respectueuses des poissons et une surveillance des vibrations par intelligence artificielle. La construction de 1 100 MW du barrage Site C en Colombie-Britannique progresse vers une mise en service en 2028, prête à desservir l'électrification industrielle liée aux terminaux d'exportation de gaz naturel liquéfié et à l'adoption des véhicules électriques sur la côte Ouest.

Le Mexique reste le moteur de croissance le plus dynamique grâce aux réformes du secteur de l'énergie et à un potentiel technique inexploité de 50 GW identifié par l'Agence internationale pour les énergies renouvelables. Le programme de modernisation 2024 de la Commission fédérale d'électricité installe des régulateurs numériques qui augmentent la capacité des centrales de 12 % sans prélèvements d'eau supplémentaires, conformément à l'objectif national de 35 % d'énergie propre. Trois nouvelles stations au fil de l'eau au Chiapas et à Oaxaca ajoutent 800 MW d'ici 2028, aidées par des réglementations d'impact environnemental simplifiées qui raccourcissent les cycles d'approbation à deux ans. Les interconnexions transfrontalières avec le Texas et la Californie promettent des débouchés d'exportation marchande lors des surplus saisonniers, favorisant les entrées de capitaux et le transfert de technologie qui intègrent davantage le Mexique au sein du marché de l'hydroélectricité en Amérique du Nord.

Paysage concurrentiel

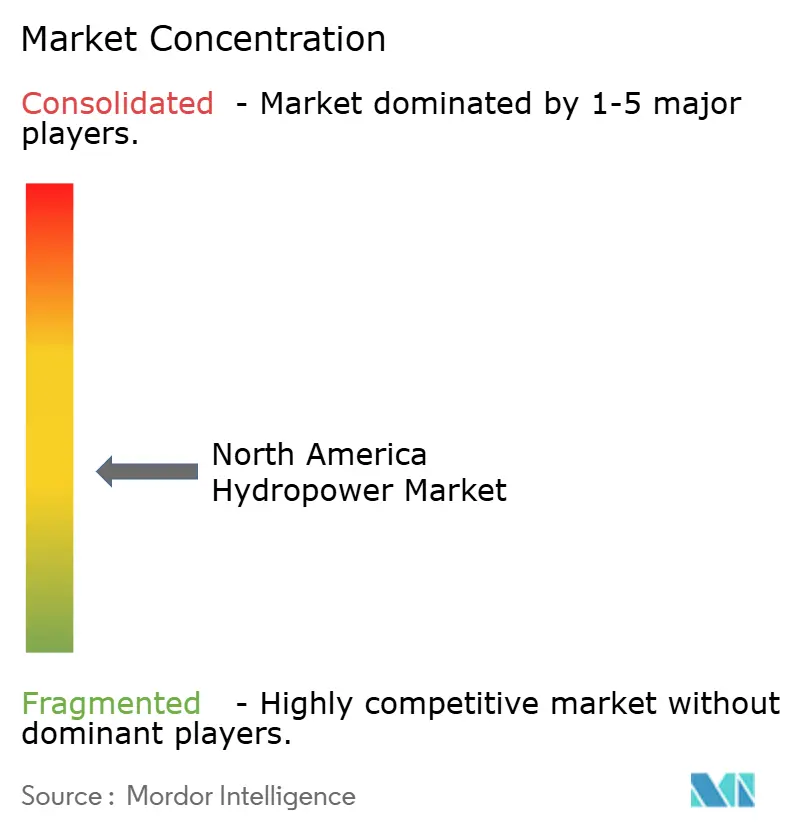

La structure du marché présente une concentration modérée : les cinq plus grands propriétaires contrôlent environ 62 % de la capacité installée, plaçant l'indice concurrentiel à 6 sur une échelle de 10 points. Les services publics à forte intensité d'actifs tels que BC Hydro, Tennessee Valley Authority et le Bureau of Reclamation des États-Unis se concentrent sur la modernisation plutôt que sur l'expansion, reflétant leurs mandats de service public et leur prudence budgétaire. Les producteurs d'électricité indépendants font preuve d'une rotation d'actifs plus rapide ; l'acquisition par Brookfield Renewable Partners de FirstLight Power pour 1,2 milliard USD en 2024 a ajouté 1,5 GW d'hydroélectricité et de stockage par pompage à son portefeuille, soulignant l'appétit institutionnel pour les actifs renouvelables flexibles.[3]Brookfield Renewable Partners, "Q3 2024 Investor Presentation," brookfieldrenewable.com Pattern Energy et NextEra positionnent des pipelines de stockage par pompage pour monétiser les services de capacité et auxiliaires que les systèmes de batteries ne peuvent pas encore égaler pour des durées de plusieurs heures.

La concurrence entre les fabricants d'équipements d'origine s'intensifie alors que GE Vernova, Voith et Andritz investissent dans la conception de turbines à vitesse variable, remportant de grands contrats de modernisation à travers le continent. GE Vernova a décroché une commande de 180 millions USD pour le projet Keeyask au Manitoba, tandis que Voith a installé de nouveaux rotors à Grand Coulee, obtenant des gains d'efficacité de 8 % sans modifications structurelles. Les dépôts de brevets liés à la numérisation de l'hydroélectricité ont augmenté de 25 % d'une année sur l'autre en 2024, menés par la fusion de capteurs et la détection d'anomalies par intelligence artificielle, signalant l'adoption par le secteur de l'Industrie 4.0 au sein du marché de l'hydroélectricité en Amérique du Nord.

Les perturbateurs de niche ciblent les kits de micro-hydraulique et les installations en conduit, tirant parti de la fabrication modulaire pour réduire les délais de chantier. Des entreprises telles que Natel Energy déploient des turbines sûres pour les poissons dans les canaux d'irrigation à travers l'Ouest, exploitant des exemptions de droits à l'eau auxquelles les grands barrages ne peuvent pas accéder. Pendant ce temps, les spécialistes du génie civil jouent un rôle dans la modernisation des conduites forcées et des déversoirs vieillissants, un segment soutenu par 80 milliards USD de mises à niveau nécessaires, mis en lumière par la Société américaine des ingénieurs civils. Dans l'ensemble, l'accent stratégique se déplace de la course à la capacité vers l'optimisation des actifs, renforçant le rôle de l'hydroélectricité comme colonne vertébrale du marché de l'hydroélectricité en Amérique du Nord au milieu du boom du solaire associé au stockage.

Leaders du secteur de l'hydroélectricité en Amérique du Nord

Hydro-Québec

Ontario Power Generation

Tennessee Valley Authority

BC Hydro

Brookfield Renewable Partners

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le gouvernement a annoncé près de 17 millions de dollars de financement pour deux projets hydroélectriques dirigés par des Autochtones au Québec : le projet hydroélectrique hors réseau Innavik de 7,5 MW, la plus grande installation hydroélectrique hors réseau du Canada, et le projet prévu de 17 MW Matawak au barrage Matawin.

- Juin 2025 : GE Vernova Inc. a annoncé avoir obtenu une commande de Rio Tinto pour moderniser huit unités turbine-alternateur à la centrale hydroélectrique Isle Maligne au Saguenay-Lac-Saint-Jean, au Québec. La modernisation de la centrale, qui date de près de 100 ans, améliorera les performances et prolongera la durée de vie des unités, soutenant l'approvisionnement en énergie des cinq alumineries à faible empreinte carbone de Rio Tinto dans la région.

- Janvier 2025 : Le gouvernement de l'Ontario a annoncé le prédéveloppement d'un projet de stockage par pompage de 1 GW / 11 GWh à Meaford, investissant jusqu'à 285 millions CA$. Codéveloppé par TC Energy et la Nation Saugeen Ojibway, le projet stockera l'eau de la baie Georgienne pour produire de l'électricité bas carbone lors des périodes de pointe.

- Septembre 2024 : Le Département américain de l'énergie fournira jusqu'à 430 millions USD à 293 projets hydroélectriques dans 33 États pour la résilience du réseau, la sécurité des barrages et les modernisations environnementales, mobilisant un total de 2,8 milliards USD avec des investissements privés. Les projets, dont l'âge moyen est de 79 ans, visent à moderniser les infrastructures vieillissantes tout en protégeant les emplois et les contractants.

Périmètre du rapport sur le marché de l'hydroélectricité en Amérique du Nord

L'hydroélectricité, ou puissance hydroélectrique, est l'une des sources d'énergie renouvelable les plus anciennes et les plus importantes. Elle utilise le flux naturel de l'eau en mouvement pour générer de l'électricité. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée en gigawatts (GW).

Le rapport sur le marché de l'hydroélectricité en Amérique du Nord comprend :

| Grande hydraulique (plus de 100 MW) |

| Hydraulique moyenne (10 à 100 MW) |

| Petite et micro hydraulique (moins de 10 MW) |

| Basée sur réservoir |

| Au fil de l'eau |

| Stockage par pompage |

| En rivière et micro-conduit |

| Turbines |

| Générateurs |

| Contrôle et automatisation |

| Équipements auxiliaires |

| Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants |

| Industriel et captif |

| États-Unis |

| Canada |

| Mexique |

| Par capacité | Grande hydraulique (plus de 100 MW) |

| Hydraulique moyenne (10 à 100 MW) | |

| Petite et micro hydraulique (moins de 10 MW) | |

| Par technologie | Basée sur réservoir |

| Au fil de l'eau | |

| Stockage par pompage | |

| En rivière et micro-conduit | |

| Par composant (analyse qualitative uniquement) | Turbines |

| Générateurs | |

| Contrôle et automatisation | |

| Équipements auxiliaires | |

| Par utilisateur final | Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants | |

| Industriel et captif | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la capacité installée du marché de l'hydroélectricité en Amérique du Nord en 2026 ?

La capacité installée totale a atteint 201,78 GW en 2026, soutenue en grande partie par les installations américaines et canadiennes.

À quelle vitesse le stockage par pompage se développe-t-il en Amérique du Nord ?

Le stockage par pompage devrait progresser à un TCAC de 4,75 % jusqu'en 2031, alors que les opérateurs de réseau recherchent des solutions de stockage longue durée.

Quel pays développe la capacité hydroélectrique le plus rapidement ?

Le Mexique mène la croissance avec un TCAC de 3,68 %, soutenu par le programme de modernisation de 500 millions USD de la Commission fédérale d'électricité et de nouvelles constructions au fil de l'eau.

Pourquoi les petites et micro centrales gagnent-elles du terrain ?

La simplification des procédures d'autorisation, les équipements modulaires et les conversions de barrages non alimentés permettent aux projets de moins de 10 MW d'atteindre l'exploitation commerciale en moins de 18 mois.

Comment le financement fédéral américain influence-t-il la modernisation ?

La Loi bipartisane sur les infrastructures et la Loi sur la réduction de l'inflation accordent ensemble des subventions et des crédits d'impôt de 30 % qui financent la modernisation des turbines et la numérisation des centrales vieillissantes, prolongeant la durée de vie des actifs et améliorant l'efficacité.

Dernière mise à jour de la page le: