Taille et part de marché de l'énergie éolienne en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

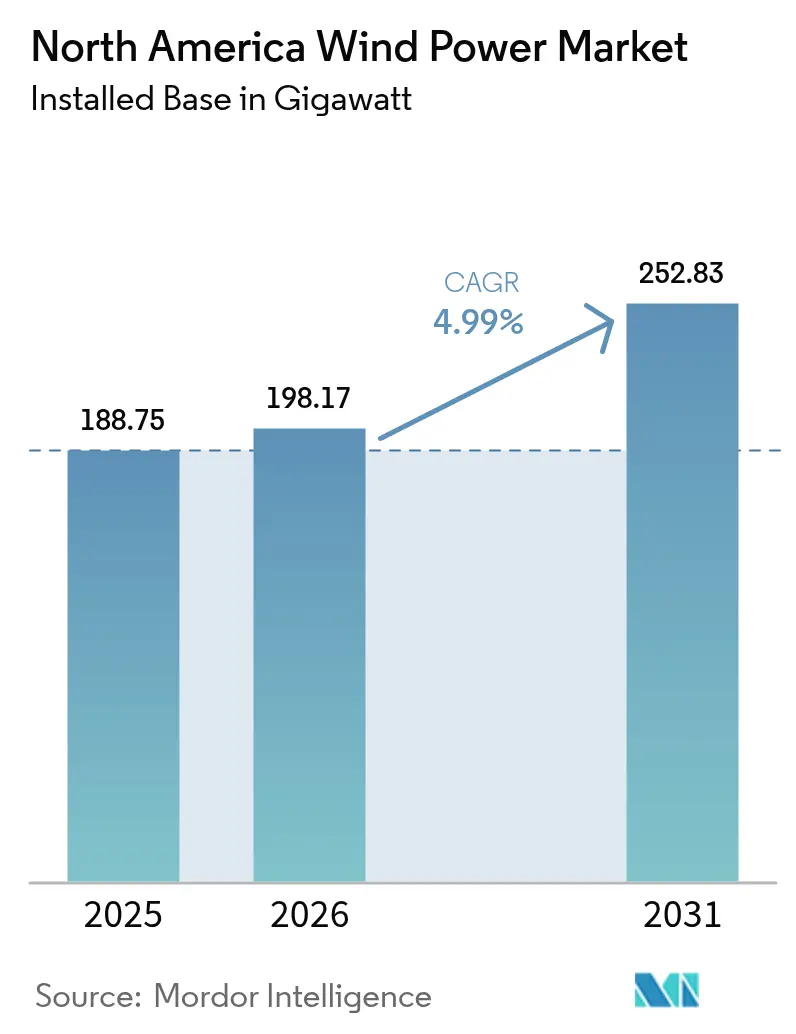

| Taille du marché de l'année de base (2025) | 188.75 gigawatt |

| Volume du Marché (2026) | 198.17 gigawatt |

| Volume du Marché (2031) | 252.83 gigawatt |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Amérique du Nord par Mordor Intelligence

La taille du marché de l'énergie éolienne en Amérique du Nord devrait passer de 188,75 gigawatts en 2025 à 198,17 gigawatts en 2026 et devrait atteindre 252,83 gigawatts d'ici 2031, avec un TCAC de 4,99 % sur la période 2026-2031.

La croissance de la taille du marché reflète un basculement régional décisif vers les énergies renouvelables, rendu possible par des crédits d'impôt favorables, une demande croissante des entreprises en électricité propre et des gains technologiques dans le domaine des turbines qui placent désormais l'énergie éolienne parmi les options de production les moins coûteuses.[1]Département du Trésor américain, "Orientations relatives au contenu national de l'IRA 2024," treasury.gov Les vents favorables de la politique compensent l'incertitude réglementaire, tandis que les grands déploiements de centres de données d'intelligence artificielle et les programmes d'électrification industrielle créent un appétit sans précédent pour les accords d'achat d'énergie éolienne à long terme. Les développeurs continuent de naviguer dans les goulets d'étranglement liés à l'interconnexion, mais le pipeline reste résilient, les investisseurs privilégiant les projets qui se qualifient pour les primes de la loi sur la réduction de l'inflation (IRA) et les incitations au contenu national. Combinées, ces forces positionnent le marché de l'énergie éolienne en Amérique du Nord comme un pilier central de la feuille de route de décarbonisation de la région.

Points clés du rapport

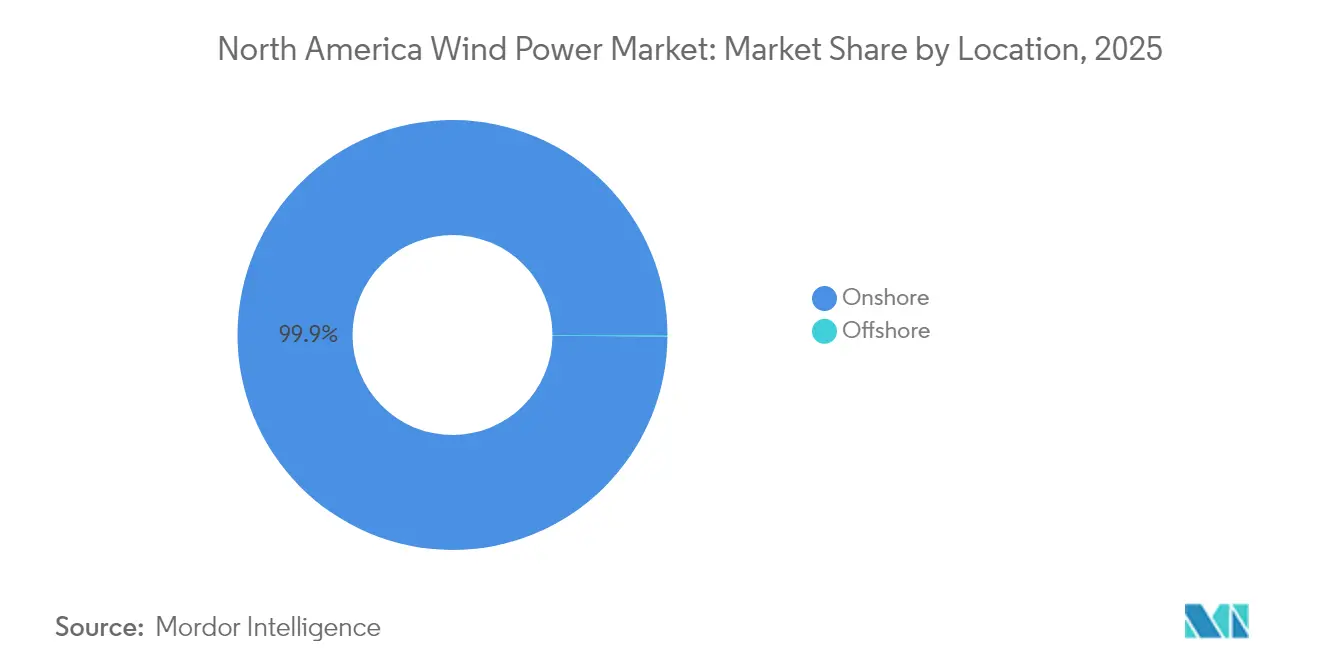

- Par emplacement, les installations terrestres détenaient 99,88 % de la part de marché de l'énergie éolienne en Amérique du Nord en 2025, tandis que la capacité en mer devrait progresser à un TCAC de 47,69 % jusqu'en 2031.

- Par capacité de turbine, la classe 3-6 MW commandait 53,70 % de la taille du marché de l'énergie éolienne en Amérique du Nord en 2025, tandis que les plateformes de plus de 6 MW devraient se développer à un TCAC de 9,98 % jusqu'en 2031.

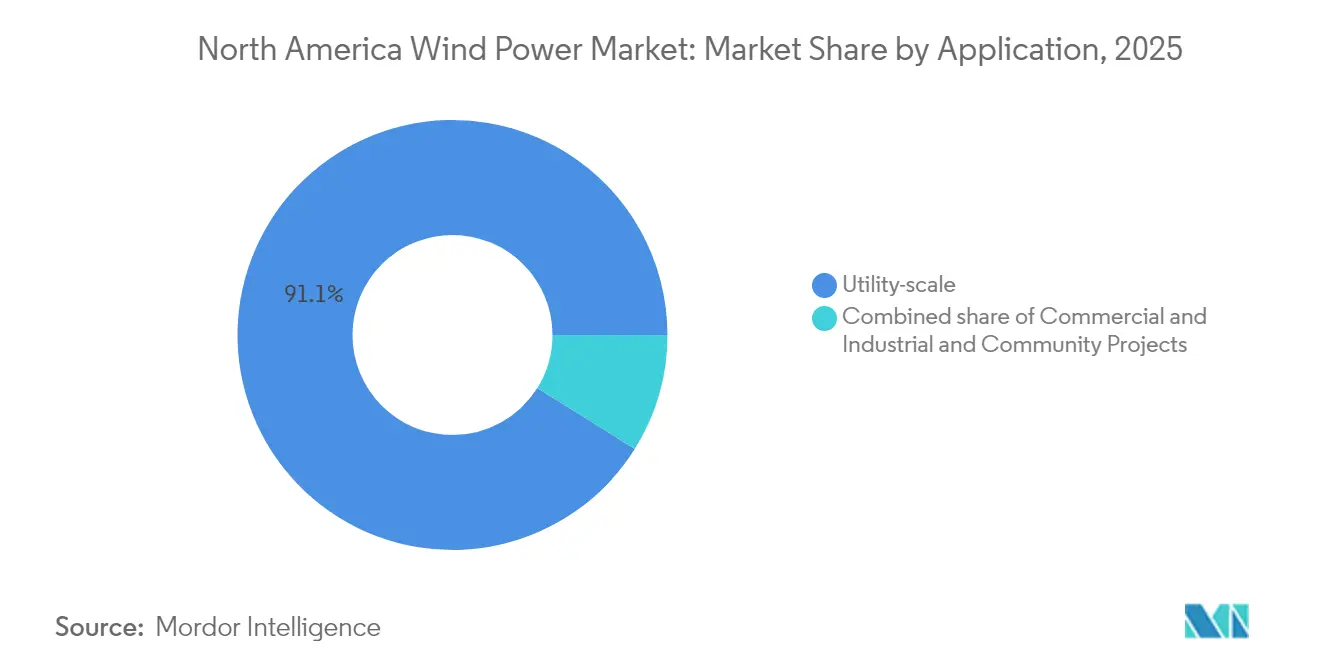

- Par application, les projets à l'échelle des services publics représentaient 91,10 % de la taille du marché de l'énergie éolienne en Amérique du Nord en 2025, et les sites commerciaux et industriels progressent à un TCAC de 8,65 % jusqu'en 2031.

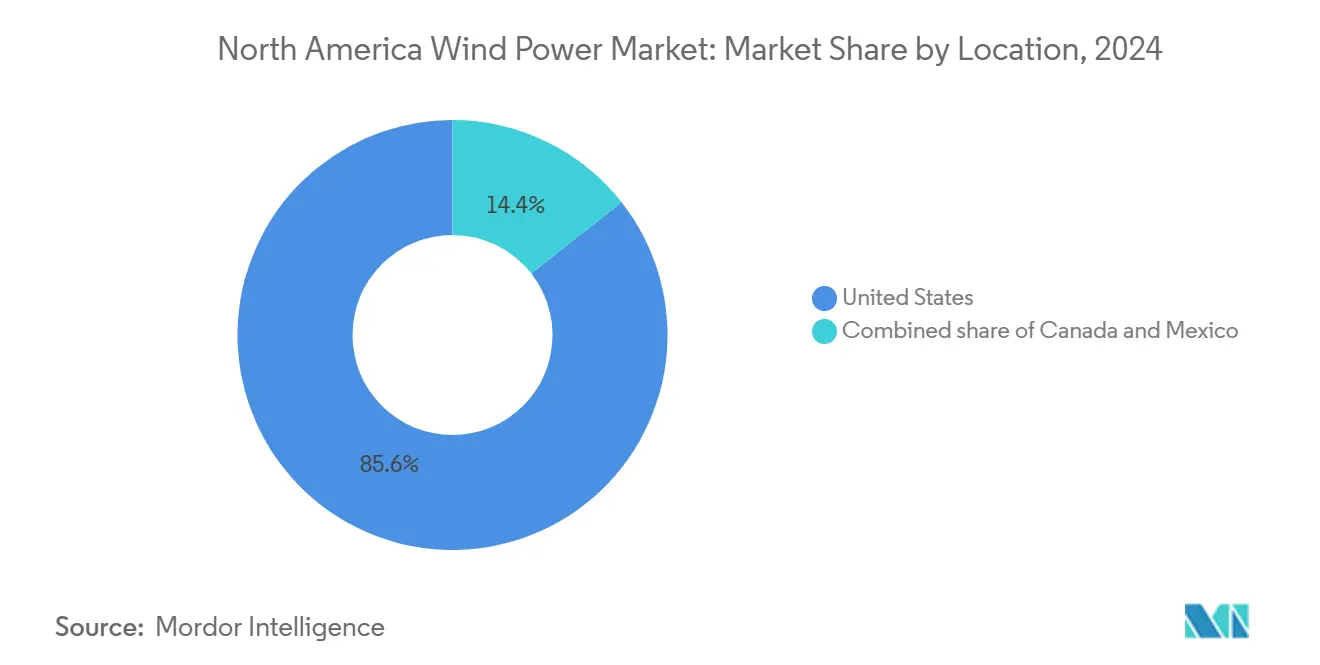

- Par géographie, les États-Unis étaient en tête avec 85,10 % de la part de marché de l'énergie éolienne en Amérique du Nord en 2025 ; le Mexique est prêt pour la croissance la plus rapide avec un TCAC de 12,95 % jusqu'en 2031.

- NextEra Energy, Brookfield Renewable et Ørsted contrôlaient collectivement 18 % de la capacité installée régionale en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables et crédits d'impôt | +1.7% | Ensemble de l'Amérique du Nord, avec une prédominance aux États-Unis | Moyen terme (2-4 ans) |

| Baisse du coût actualisé de l'énergie (LCOE) | +1.1% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement en énergies renouvelables des entreprises | +0.9% | États-Unis et Canada, concentrés dans les pôles technologiques | Moyen terme (2-4 ans) |

| Prime au contenu national de l'IRA et développement industriel | +1.0% | États-Unis principalement | Court terme (≤ 2 ans) |

| Essor de la demande en énergie des centres de données d'IA favorisant les accords d'achat d'énergie à long terme | +0.6% | Couloirs technologiques américains, en expansion vers le Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime au contenu national de l'IRA et développement industriel

Les fournisseurs de services cloud hyperscale approvisionnent désormais des énergies renouvelables à l'échelle du gigawatt pour satisfaire leurs engagements d'énergie sans carbone 24 heures sur 24, 7 jours sur 7. Le cadre mondial de 10,5 GW de Microsoft avec Brookfield Renewable constitue un modèle pour les accords d'achat d'énergie virtuels qui garantissent une visibilité sur les revenus pour les développeurs. Les clusters de centres de données au Texas, en Virginie et au Québec alignent la production éolienne sur des profils de charge cohérents lorsqu'ils sont couplés au stockage, améliorant ainsi la bancabilité des projets au sein du marché de l'énergie éolienne en Amérique du Nord. La volonté de signer des contrats d'une durée de 15 à 20 ans soutient le financement de qualité investissement, et la tendance se répand aux fabricants de semi-conducteurs et aux producteurs d'hydrogène vert.

Essor de la demande en énergie des centres de données d'IA favorisant les accords d'achat d'énergie à long terme

Les fournisseurs de services cloud hyperscale approvisionnent désormais des énergies renouvelables à l'échelle du gigawatt pour satisfaire leurs engagements d'énergie sans carbone 24 heures sur 24, 7 jours sur 7. Le cadre mondial de 10,5 GW de Microsoft avec Brookfield Renewable constitue un modèle pour les accords d'achat d'énergie virtuels qui garantissent une visibilité sur les revenus pour les développeurs.[2]Brookfield Renewable Partners, "Brookfield Renewable et Microsoft annoncent un cadre mondial d'énergie renouvelable," brookfieldrenewable.com Les clusters de centres de données au Texas, en Virginie et au Québec alignent la production éolienne sur des profils de charge cohérents lorsqu'ils sont couplés au stockage, améliorant ainsi la bancabilité des projets au sein du marché de l'énergie éolienne en Amérique du Nord. La volonté de signer des contrats d'une durée de 15 à 20 ans soutient le financement de qualité investissement, et la tendance se répand aux fabricants de semi-conducteurs et aux producteurs d'hydrogène vert.

Mandats d'approvisionnement en énergies renouvelables des entreprises

Les objectifs d'émissions des entreprises du Fortune 500 ont transformé l'approvisionnement en énergies renouvelables d'une option à une nécessité. Les prix des certificats d'énergie renouvelable ont bondi à près de 8 USD, incitant les entreprises à se tourner vers des accords d'achat directs. Les accords d'achat d'énergie virtuels dominent désormais les transactions, permettant aux entreprises de se couvrir contre les coûts de l'électricité tout en revendiquant des attributs éoliens spécifiques. L'élargissement des règles de divulgation de la Securities and Exchange Commission des États-Unis intensifie la pression pour décarboner les émissions de scope 2, cimentant l'énergie éolienne comme solution principale au sein du secteur de l'énergie éolienne en Amérique du Nord.

Baisse du coût actualisé de l'énergie (LCOE)

Les avancées en aérodynamique des pales et la plus grande hauteur des mâts ont porté les facteurs de capacité au-delà de 50 % dans les couloirs éoliens de premier plan, délivrant des LCOE équivalents ou inférieurs à ceux des centrales à cycle combiné au gaz naturel.[3]Vestas Wind Systems, "Vestas reçoit sa première commande d'énergie éolienne en mer aux États-Unis," vestas.com Les projets en mer à fondation fixe affichent désormais des facteurs de capacité supérieurs à 40 %, et les prototypes flottants confirment l'accès à des zones de ressources plus profondes. Les économies d'échelle dans les turbines de plus de 6 MW réduisent les coûts d'équilibre des installations, permettant au marché de l'énergie éolienne en Amérique du Nord de concurrencer les marchés de l'électricité marchands sans subventions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement dans la file d'attente de transmission et risque d'écrêtement | -1.3% | Régions MISO, SPP, ERCOT | Moyen terme (2-4 ans) |

| Contraintes sur les matières premières et les chaînes d'approvisionnement en terres rares | -0.7% | Mondial, affectant l'Amérique du Nord | Court terme (≤ 2 ans) |

| Litiges liés aux radars du ministère de la Défense et à la migration des baleines retardant les projets | -0.6% | États côtiers, installations militaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement dans la file d'attente de transmission et risque d'écrêtement

Plus de 2 000 GW d'énergies renouvelables attendent des études de réseau, avec des taux d'écrêtement supérieurs à 6 % pour MISO et SPP en 2024. L'ordonnance 1920 de la FERC impose des horizons de planification de 20 ans, mais les réformes ne débloqueront pas la capacité avant la fin des années 2020. Les développeurs doivent engager des dépôts plus élevés plus tôt dans le processus d'étude, ce qui pèse sur les petits opérateurs mais réduit les dépôts spéculatifs. Les études en grappes pourraient accélérer les approbations, bien que les risques de congestion persistent pour le marché de l'énergie éolienne en Amérique du Nord.[4]Commission fédérale de réglementation de l'énergie, "La FERC adopte une règle historique de planification des transmissions à long terme," ferc.gov

Litiges liés aux radars du ministère de la Défense et à la migration des baleines retardant les projets

Les concessions en mer font face à des contestations juridiques liées aux interférences radar et à la protection des mammifères marins. Les pauses saisonnières dans la construction allongent les calendriers de projets de 18 mois ou plus, augmentant les coûts de portage. Le ministère de la Défense collabore désormais avec les développeurs sur des technologies d'atténuation radar, tandis que les évaluations environnementales intègrent des plans de gestion adaptative pour réduire l'exposition aux litiges pour le marché de l'énergie éolienne en Amérique du Nord.[5]La Maison Blanche, "Retrait temporaire de toutes les zones du plateau continental extérieur de l'octroi de concessions éoliennes en mer," whitehouse.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : accélération en mer dans un contexte de maturité terrestre

Les projets terrestres contrôlaient 99,88 % des installations en 2025, reflétant des décennies d'obtention de permis rationalisée et de chaînes d'approvisionnement optimisées en termes de coûts à travers les Grandes Plaines et le Texas. Malgré cette domination, la capacité en mer se développe rapidement, affichant un TCAC de 47,69 % jusqu'en 2031, à mesure que les parcs à fondation fixe de l'Atlantique atteignent leur mise en service commerciale. Vineyard Wind et South Fork Wind ont affiché des facteurs de capacité fiables de plus de 40 %, réduisant les écarts de coûts avec les actifs terrestres. Les mandats d'approvisionnement des États de New York et du New Jersey soutiennent un pipeline de 30 GW, offrant une visibilité aux propriétaires de navires et aux fournisseurs de composants. Les projets pilotes d'éoliennes flottantes en Californie et en Nouvelle-Écosse ciblent des zones d'eaux plus profondes, positionnant le marché de l'énergie éolienne en Amérique du Nord pour une nouvelle phase de croissance au-delà de 2030.

Par capacité de turbine : domination des gammes intermédiaires avec une migration vers le grand format

Les turbines dans la plage de 3 à 6 MW représentaient 53,70 % des installations en 2025, équilibrant la praticité logistique avec des métriques de LCOE compétitives. Au cours de la période de prévision, les développeurs se tournent vers des machines de plus de 6 MW, qui enregistreront un TCAC de 9,98 % et alimenteront à la fois de grands clusters terrestres et pratiquement tous les parcs en mer. La commande de 2,4 GW SunZia de GE Vernova et le prototype de 21 MW de Siemens Gamesa illustrent une trajectoire vers des turbines moins nombreuses mais plus puissantes qui réduisent les nombres de fondations et les coûts des systèmes électriques. Les conceptions inférieures à 3 MW servent désormais principalement des créneaux de repowering.

Par application : domination à l'échelle des services publics avec l'émergence du segment commercial et industriel

Les actifs à l'échelle des services publics représentaient 91,10 % de la capacité en 2025, soutenus par des marchés de gros compétitifs et des revenus des marchés de capacité. Les projets hybrides éolien-plus-stockage sont de plus en plus courants, permettant un dispatch ferme et des services de régulation de fréquence appréciés des opérateurs de système. Le segment commercial et industriel, bien que représentant seulement 8,90 % aujourd'hui, se développe à un TCAC de 8,65 % tandis que les entreprises exécutent des accords d'achat d'énergie directs et des installations sur site pour couvrir les coûts de l'énergie et atteindre des objectifs fondés sur la science. L'éolien communautaire reste limité en raison des obstacles de zonage et de la concurrence du solaire distribué, mais offre des avantages en matière de licence sociale dans les zones rurales, renforçant l'acceptation du marché de l'énergie éolienne en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 85,10 % du total des installations en 2025, avec le Texas en tête à plus de 40 GW. Les règles relatives au contenu national stimulent la création de nouvelles usines dans le Midwest, raccourcissant les chaînes d'approvisionnement et qualifiant les projets pour des crédits d'impôt plus élevés. La structure de marché marchand de l'ERCOT soutient des ajouts à l'échelle du gigawatt, bien que la congestion dans l'ouest du Texas nécessite des mises à niveau de transmission.

Le Mexique, dont la prévision de croissance est de 12,95 % de TCAC, tire parti du régime éolien robuste de l'isthme de Tehuantepec et d'un programme d'infrastructures de 23 milliards USD qui comprend sept parcs éoliens à l'échelle des services publics. Les tendances de délocalisation de proximité ajoutent une charge industrielle dans les États du nord, où les développeurs sécurisent des contrats d'offtake à long terme auprès d'entreprises. Le parc de 18 GW du Canada s'étend sur l'Ontario, le Québec et l'Alberta, soutenu par des programmes d'approvisionnement provinciaux et des partenariats autochtones. Le plan d'énergie propre de 10 GW d'Hydro-Québec et l'octroi accéléré de permis en Colombie-Britannique soulignent les ambitions fédérales pour un réseau à zéro émission nette d'ici 2050.

Paysage concurrentiel

Le secteur éolien en Amérique du Nord est modérément concentré ; les cinq plus grands propriétaires contrôlaient environ 48 % de la capacité en exploitation en 2024. NextEra Energy est en tête grâce à ses filiales intégrées de services publics et de développement, annonçant des plans pour repowerer 1,9 GW d'actifs existants avec des turbines modernes. Brookfield Renewable a renforcé sa présence en acquérant National Grid Renewables pour 1,7 milliard USD, ajoutant 3 GW en exploitation et 24 GW d'actifs en pipeline. Ørsted accélère le développement éolien en mer aux États-Unis grâce à des alliances de chaîne d'approvisionnement qui localisent la fabrication de fondations et de câbles, atténuant les risques de conformité à la loi Jones.

Les fabricants de turbines tels que Vestas et GE Vernova poursuivent des flux de revenus orientés vers les services, offrant des packages de maintenance et d'exploitation sur 20 ans appuyés par des analyses prédictives qui améliorent la disponibilité de la flotte. Les acteurs du marché regroupent de plus en plus l'éolien, le solaire et le stockage pour vendre des blocs d'énergie propre dispatchable, différenciant leurs offres dans les appels d'offres compétitifs. La consolidation devrait se poursuivre, car les mises à niveau de transmission à forte intensité capitalistique favorisent les développeurs bien capitalisés au sein du marché de l'énergie éolienne en Amérique du Nord.

Leaders du secteur de l'énergie éolienne en Amérique du Nord

Orsted AS

Duke Energy Corporation

NextEra Energy Inc.

Invenergy LLC

Pattern Energy Group LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Brookfield Renewable a finalisé l'acquisition de National Grid Renewables pour 1,7 milliard USD, ajoutant 3 000 MW de capacité renouvelable en exploitation et 24 000 MW de pipeline de développement pour renforcer sa plateforme nord-américaine.

- Janvier 2025 : La Maison Blanche a temporairement retiré toutes les zones du plateau continental extérieur des nouvelles concessions éoliennes en mer dans l'attente d'un examen des pratiques fédérales d'octroi de permis.

- Décembre 2024 : Le Canada a adopté le Règlement sur l'électricité propre qui impose un réseau à zéro émission nette d'ici 2050, fournissant un signal de demande à long terme pour les projets éoliens.

- Septembre 2024 : Vestas a enregistré sa première commande d'énergie éolienne en mer aux États-Unis, un contrat de 810 MW pour Empire Wind 1 au large de New York.

- Juillet 2024 : La FERC a publié l'ordonnance 1920, instituant des exigences de planification régionale de transmission sur 20 ans.

Portée du rapport sur le marché de l'énergie éolienne en Amérique du Nord

L'énergie éolienne est une source d'énergie renouvelable qui exploite l'énergie du vent pour produire de l'électricité. Elle est généralement produite à l'aide d'une éolienne. Les éoliennes sont des systèmes mécaniques qui convertissent l'énergie cinétique en énergie électrique. L'énergie éolienne est durable et a un impact environnemental bien moindre que les combustibles fossiles.

Le rapport sur le marché de l'énergie éolienne en Amérique du Nord comprend :

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| États-Unis |

| Canada |

| Mexique |

| Nacelle/turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Par composant (analyse qualitative) | Nacelle/turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système |

Questions clés auxquelles le rapport répond

Quelle est la capacité éolienne installée de l'Amérique du Nord en 2026 ?

La région devrait atteindre 198,17 GW de capacité éolienne cumulée d'ici la fin de 2026.

Quel est le TCAC prévu pour les ajouts éoliens jusqu'en 2031 ?

Le marché de l'énergie éolienne en Amérique du Nord devrait croître à un TCAC de 4,99 % entre 2026 et 2031.

Quelle est la classe de turbines à la croissance la plus rapide ?

Les turbines de plus de 6 MW se développeront à environ 9,98 % par an, les développeurs privilégiant les machines à plus haute production.

Pourquoi l'énergie éolienne en mer est-elle importante pour la croissance future ?

Les projets en mer affichent un TCAC de 47,69 % jusqu'en 2031, débloquant de vastes ressources côtières et en eaux profondes et diversifiant l'approvisionnement régional.

Comment les centres de données influencent-ils la demande ?

Les opérateurs de centres de données hyperscale signent des accords d'achat d'énergie de plusieurs gigawatts sur 15 à 20 ans qui sous-tendent le financement de nouveaux projets.

Quel pays affichera le taux de croissance le plus rapide ?

Le Mexique est en tête avec un TCAC attendu de 12,95 %, porté par la demande d'électricité industrielle liée à la délocalisation de proximité et par les dépenses d'infrastructure favorables.

Dernière mise à jour de la page le: