Taille et part du marché nord-américain du matériel de jeu et des accessoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

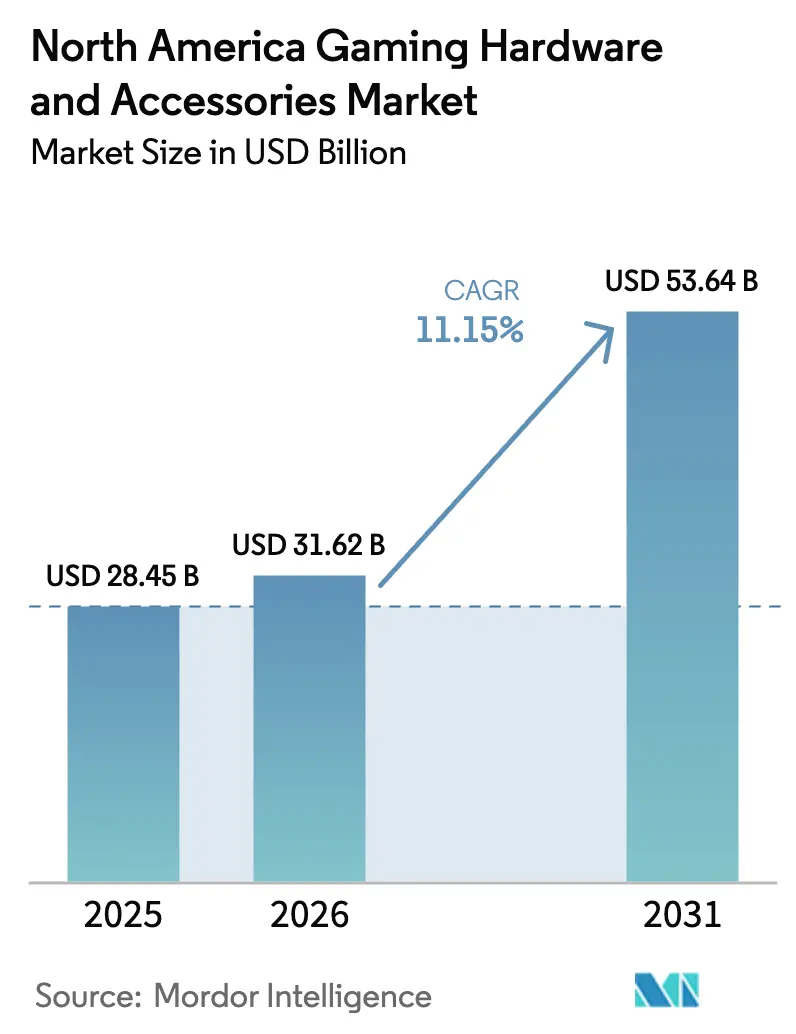

| Taille du marché de l'année de base (2025) | 28.45 Milliards de dollars |

| Taille du Marché (2026) | 31.62 Milliards de dollars |

| Taille du Marché (2031) | 53.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.15% CAGR |

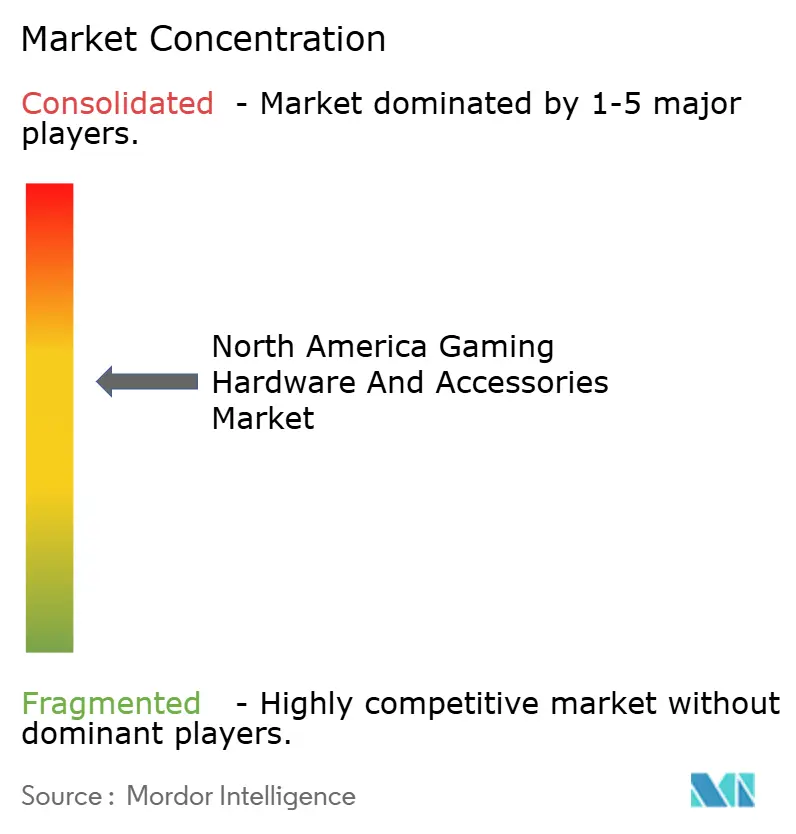

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain du matériel de jeu et des accessoires par Mordor Intelligence

La taille du marché nord-américain du matériel de jeu et des accessoires était évaluée à 28,45 milliards USD en 2025 et devrait croître de 31,62 milliards USD en 2026 pour atteindre 53,64 milliards USD d'ici 2031, à un CAGR de 11,15 % durant la période de prévision (2026-2031).

La forte demande pour les consoles de nouvelle génération, les périphériques de qualité professionnelle et les systèmes de réalité virtuelle soutient une croissance à deux chiffres, même si les contraintes d'approvisionnement en GPU et en mémoire persistent. Les États-Unis représentent la part du lion des dépenses, tandis que le Canada se développe plus rapidement grâce à d'importants investissements dans les infrastructures d'esports et à des incitations provinciales ciblées. Les fournisseurs de composants s'adaptent aux pénuries de semi-conducteurs en réallouant les puces haute performance limitées entre les clients du jeu, des centres de données et de l'IA. Parallèlement, la connectivité sans fil est passée d'une fonctionnalité premium à une attente standard, soutenant des écosystèmes multi-appareils qui augmentent les taux d'attachement des accessoires.

Principaux enseignements du rapport

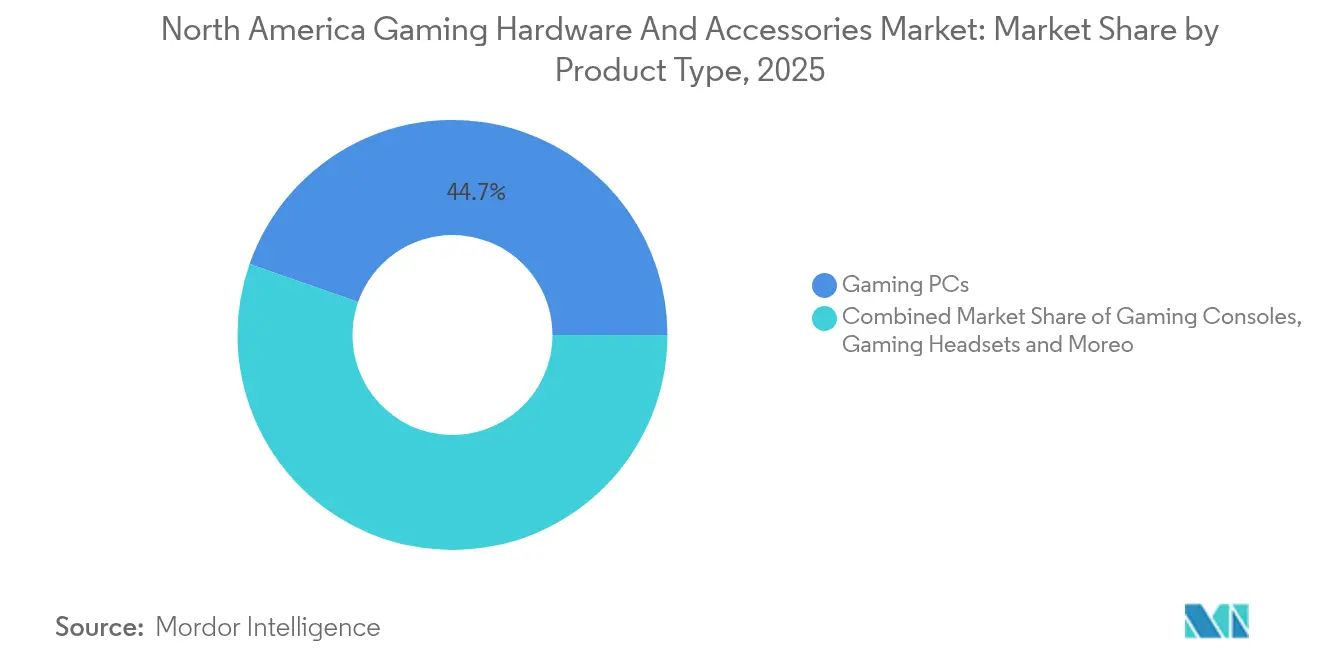

- Par catégorie de produit, les PC de jeu ont dominé avec 44,65 % de la part du marché nord-américain du matériel de jeu en 2025, tandis que les appareils de réalité virtuelle devraient croître à un CAGR de 18,74 % jusqu'en 2031.

- Par composant, les périphériques et accessoires représentaient 54,40 % de la taille du marché nord-américain du matériel de jeu en 2025 et devraient se développer à un CAGR de 9,45 % jusqu'en 2031.

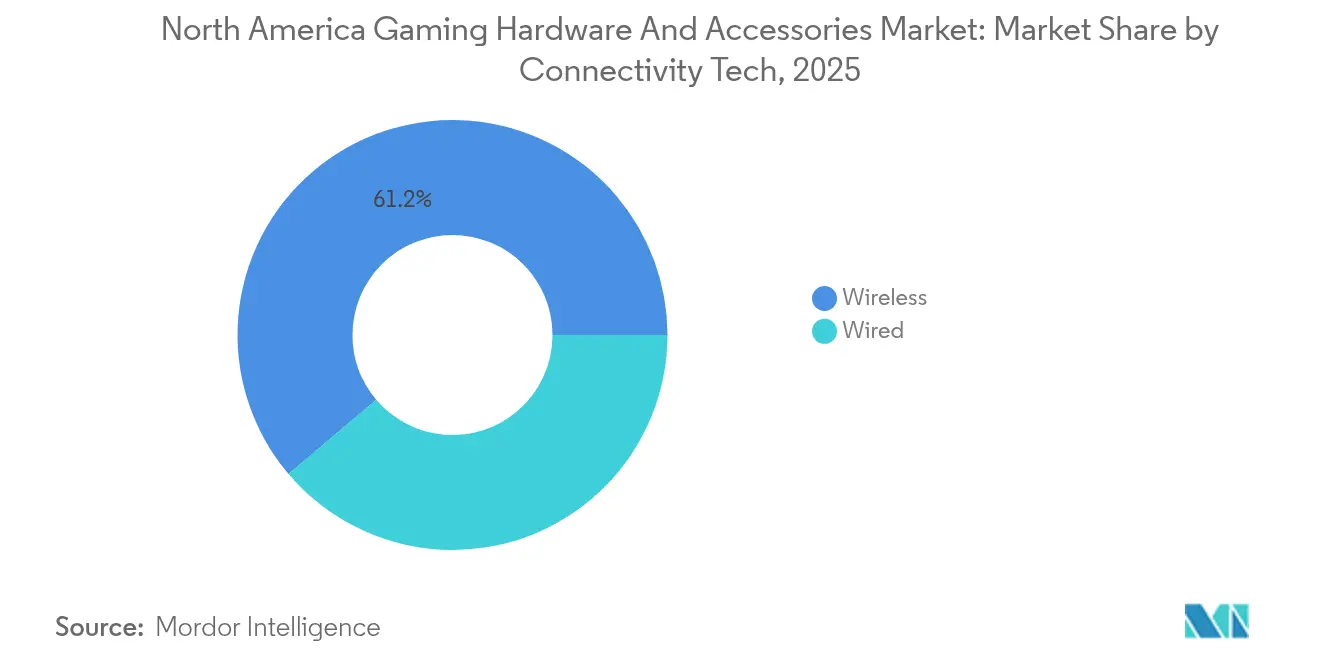

- Par connectivité, les technologies sans fil ont capturé 61,20 % de la part des revenus en 2025 et progresseront à un CAGR de 10,95 % sur la période de prévision.

- Par utilisateur final, les joueurs occasionnels représentaient 68,25 % des dépenses de 2025, tandis que le segment professionnel et compétitif devrait croître à un CAGR de 13,25 % jusqu'en 2031.

- Par géographie, les États-Unis ont contribué à 91,85 % des revenus de 2025 ; le Canada est le pays à la croissance la plus rapide avec un CAGR de 15,05 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain du matériel de jeu et des accessoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des installations d'esports | +1.8% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Cycles de renouvellement des consoles de nouvelle génération | +2.1% | Porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Titres AAA sur PC stimulant la demande de GPU | +1.5% | Pôles de jeu américains | Moyen terme (2-4 ans) |

| Adoption croissante de systèmes compatibles réalité virtuelle/augmentée | +1.9% | Groupes d'adopteurs précoces | Long terme (≥ 4 ans) |

| Essor des ventes d'accessoires en direct au consommateur | +1.2% | Zones rurales et périurbaines | Court terme (≤ 2 ans) |

| Incitations fiscales américaines pour les semi-conducteurs | +0.9% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures d'esports professionnelles et universitaires aux États-Unis et au Canada

Les arènes d'esports construites à cet effet, les installations d'entraînement universitaires et les studios de diffusion se multiplient dans toute l'Amérique du Nord. OverActive Media investit 500 millions USD dans une salle de 7 000 places à Toronto qui accueillera plus de 200 événements en direct par an à partir de 2025 overactivemedia.com[1]OverActive Media, "Aperçu du projet de salle d'esports de Toronto," overactivemedia.com . Des initiatives similaires dans les universités américaines intègrent l'achat de matériel de jeu dans les budgets informatiques de base, garantissant des commandes régulières de moniteurs à taux de rafraîchissement élevé, d'équipements réseau à faible latence et de périphériques de niveau tournoi. Les exploitants d'installations associent les droits de parrainage aux contrats d'achat de matériel, créant une visibilité plus longue sur la demande par rapport aux renouvellements cycliques des consommateurs. Les fournisseurs bénéficient d'accords pluriannuels qui spécifient des seuils de performance minimaux, stimulant les niveaux premium de GPU et de CPU. En pratique, l'investissement dans les infrastructures d'esports contribue à une hausse mesurable du marché nord-américain du matériel de jeu en institutionnalisant des dépenses qui reposaient autrefois sur des fonds discrétionnaires.

La transition vers les consoles de nouvelle génération stimule les cycles de renouvellement des accessoires

La famille PlayStation 5 continue de surpasser les systèmes Xbox Series en Amérique du Nord, donnant à Sony l'influence nécessaire pour définir de nouvelles normes d'accessoires telles que la manette DualSense Edge playstation.com. La sortie de la PS5 Pro par Sony fin 2024 représente déjà 19 % des ventes unitaires de PS5 en novembre 2024, soulignant la volonté des acheteurs de payer pour des performances supplémentaires sonyinteractive.com. Chaque console en circulation crée une opportunité élargie de taux d'attachement pour les casques, les stations de recharge et les gâchettes adaptatives adaptées aux API haptiques de Sony. Le pivot centré sur le cloud de Microsoft compense partiellement la faiblesse matérielle en cultivant des écosystèmes d'accessoires multiplateformes qui nécessitent toujours des chipsets Wi-Fi à large bande passante. Ensemble, ces évolutions allongent le cycle de vie des accessoires premium, maintenant le marché nord-américain du matériel de jeu sur une trajectoire de croissance stable malgré les difficultés liées aux semi-conducteurs.

Croissance des titres AAA sur PC nécessitant des GPU haute performance en Amérique du Nord

Les sorties phares sur PC telles que « Cyberpunk 2078 » et « StellarFront » spécifient le ray-tracing en 4K120 comme référence recommandée, poussant les joueurs vers les GPU Nvidia RTX série 50 ou équivalents. Les ordinateurs de bureau Alienware de Dell, renouvelés en mars 2025 avec des processeurs Intel Core Ultra et du silicium Nvidia de nouvelle génération, débutent à 3 749,99 USD et adoptent des formats ATX standard pour faciliter les mises à niveau futures delltechnologies.com. Les fournisseurs de GPU co-commercialisent avec les éditeurs pour certifier les objectifs de fréquence d'images, créant des niveaux de performance qui incitent les passionnés à des cycles de mise à niveau plus précoces. Bien que les expéditions globales de PC fluctuent, les revenus se concentrent de plus en plus dans les références haut de gamme qui offrent des avantages tangibles en matière de latence dans les esports compétitifs. La combinaison de titres à succès et d'ambitions compétitives constitue donc un moteur de demande structurel au sein du marché nord-américain du matériel de jeu.

Adoption croissante des systèmes compatibles réalité virtuelle/augmentée portée par l'écosystème Meta Quest et Apple Vision Pro

Le matériel de réalité virtuelle évolue plus rapidement que les plateformes traditionnelles, mais les obstacles à l'adoption liés au confort, au prix et aux contenus incontournables persistent. Le Quest 3S de Meta n'a pas atteint ses objectifs de ventes pendant les fêtes de fin d'année 2024, les téléchargements d'applications ayant chuté de 27 % d'une année sur l'autre le jour de Noël meta.com. Néanmoins, les PC et périphériques compatibles réalité virtuelle affichent des primes significatives, ce qui explique pourquoi le segment suit un CAGR de 19,29 % jusqu'en 2030. Le lancement de l'Apple Vision Pro signale un intérêt grand public croissant pour l'informatique spatiale, incitant les fournisseurs de GPU et de mémoire à adapter les composants pour un double usage entre le jeu immersif et la productivité. La croissance de la réalité virtuelle stimule également la demande de protocoles sans fil à faible latence et de pipelines d'affichage à plus haute résolution, qui génèrent des innovations qui se diffusent ensuite dans l'ensemble du marché nord-américain du matériel de jeu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tensions sur l'approvisionnement en GPU et en mémoire | -1.4% | Amérique du Nord | Moyen terme (2-4 ans) |

| Cannibalisation par le jeu mobile et en nuage | -1.1% | Jeunes démographies | Long terme (≥ 4 ans) |

| Pressions sur les coûts liées à la réglementation sur les déchets électroniques | -0.8% | Porté par le Canada | Moyen terme (2-4 ans) |

| Sensibilité aux prix due à l'inflation | -0.9% | Utilisateurs américains à revenus moyens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Persistance des tensions sur l'approvisionnement en GPU et en mémoire malgré les constructions de l'CHIPS Act américain

Nvidia a averti que la demande pour les GPU Blackwell dépassera l'offre au moins jusqu'en 2026, en partie parce que les clusters d'IA hyperscale réservent des capacités des années à l'avance nvidia.com. Le spécialiste de la mémoire SK Hynix prévoit une production limitée de puces GDDR7 premium durant 2024-2025, les serveurs d'IA consommant les stocks disponibles skhynix.com. Le CHIPS and Science Act a débloqué 52,7 milliards USD d'incitations, mais les nouvelles usines sont posées plus vite qu'elles ne produisent des volumes commerce.gov. Pour les fabricants d'équipements d'origine dans le domaine du jeu, la pénurie se manifeste par des lancements de produits échelonnés, des coûts de nomenclature plus élevés et des annulations sélectives de références. Ces facteurs réduisent les points du CAGR prévu pour le marché nord-américain du matériel de jeu jusqu'à ce que la capacité nationale augmente suffisamment.

Préférence croissante pour le jeu mobile et en nuage limitant les dépenses en matériel haut de gamme

Les abonnements Game Pass de Microsoft, Nvidia et Sony permettent aux titres phares de diffuser en continu sur des smartphones et des PC bas de gamme à 60 fps, réduisant l'urgence de mises à niveau locales coûteuses. Les consommateurs allouent une plus grande part de leur budget aux bibliothèques de contenu mensuelles, ce qui entraîne des cycles de remplacement plus plats pour les GPU haut de gamme. Les ventes d'accessoires ne diminuent pas pour autant, car les joueurs achètent toujours des manettes et des casques pour améliorer l'expérience sur les appareils clients légers. Les marques de matériel, répondant à cette évolution, adoptent des approches modulaires permettant aux utilisateurs de mettre à niveau les manettes, les sticks analogiques ou les pilotes audio sans remplacer l'ensemble du système. À terme, la commodité de l'accès en nuage plafonne la base de matériel premium adressable et exerce une légère pression à la baisse sur la trajectoire de croissance globale du marché nord-américain du matériel de jeu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils de réalité virtuelle s'accélèrent tandis que les PC de jeu maintiennent leur échelle

La taille du marché nord-américain du matériel de jeu pour les catégories de produits montre que les PC de jeu commandent 12,7 milliards USD de revenus en 2025, soit 44,65 % des dépenses totales mordorintelligence.com. Les revenus de ce segment se développent à un rythme de quelques points au-dessus de la moyenne, les passionnés recherchant des tours au format ATX qui promettent des échanges de GPU plus faciles. La relance de l'Area-51 de Dell en 2025 intègre des graphiques RTX série 50 et des processeurs Intel haut de gamme, validant la demande de performances sans compromis parmi les joueurs sur PC delltechnologies.com. Les fabricants d'équipements d'origine améliorent les marges brutes en proposant des options d'overclocking en usine qui commandent des hausses de prix à trois chiffres par rapport aux références de base. L'intégration des chipsets Wi-Fi 7 et du stockage PCIe 5.0 dans les configurations milieu de gamme soutient également des prix de vente moyens plus élevés, soutenant le marché nord-américain du matériel de jeu plus large malgré la volatilité des volumes.

Les appareils de réalité virtuelle contribuent à une base plus petite aujourd'hui, mais devraient afficher un CAGR de 18,74 % jusqu'en 2031, ajoutant près de 5 milliards USD de revenus supplémentaires dans cette fenêtre mordorintelligence.com. La trajectoire abrupte est liée à la baisse des prix des casques, à l'amélioration du confort et au soutien des plateformes propriétaires de Meta et Apple. Les exigences système pour les titres de réalité virtuelle diffèrent des configurations traditionnelles, poussant les utilisateurs vers des configurations CPU-GPU équilibrées et des sorties d'affichage USB-C à large bande passante. Les stratégies de regroupement de contenu, telles que les abonnements de six mois aux applications de fitness en réalité virtuelle, améliorent la proposition de valeur et aident les casques à franchir le seuil des dépenses liées au style de vie. L'afflux de titres AAA hybrides fonctionnant à la fois en mode écran plat et en réalité virtuelle réduit la perception du risque de plateforme, élargissant davantage la base adressable au sein du marché nord-américain du matériel de jeu.

Par composant : les périphériques soutiennent des flux de trésorerie récurrents

Les périphériques et accessoires ont généré 54,40 % du chiffre d'affaires total en 2025, soit 15,48 milliards USD de la taille du marché nord-américain du matériel de jeu logitech.com. Les courtes fenêtres de remplacement, les coloris tendance et les fréquents parrainages d'esports soutiennent une perspective de CAGR de 9,45 % jusqu'en 2031. La hausse de 7 % du chiffre d'affaires de Logitech d'une année sur l'autre à 300,5 millions USD au deuxième trimestre de l'exercice 2025 démontre une résilience même lors des crises de semi-conducteurs, car les accessoires reposent sur des chipsets moins complexes logitech.com. L'étendue du portefeuille couvre désormais les souris sans fil à faible latence, les claviers à touches interchangeables à chaud et les casques aux spécifications de tournoi, chacun commandant des prix premium. Ce comportement d'achat répété protège le marché nord-américain du matériel de jeu des ventes cycliques de consoles et de PC.

Les systèmes matériels de base — consoles, ordinateurs de bureau et ordinateurs portables — croissent plus lentement à un CAGR de 8,7 % en raison de générations de produits plus longues et de pénuries d'approvisionnement qui contraignent les volumes. Les fournisseurs atténuent cela en lançant des renouvellements « Pro » en milieu de cycle qui repositionnent la gamme à la hausse. La communauté stratégique de composants entre les modèles simplifie la gestion des stocks, réalisant des économies de coûts qui compensent les prix plus élevés du silicium. Les alliances étroites avec les fonderies de semi-conducteurs sécurisent les démarrages de tranches pour les chipsets critiques, garantissant que les références phares atteignent les rayons des magasins pendant les fenêtres de demande de pointe. Ces tactiques stabilisent les flux de revenus même lorsque le segment des périphériques mène l'expansion.

Par technologie de connectivité : le sans fil devient la nouvelle référence

Les solutions sans fil représentaient 61,20 % des revenus en 2025, soit 17,41 milliards USD de la part du marché nord-américain du matériel de jeu, la demande pour des configurations sans encombrement ayant fortement augmenté logitech.com. Les routeurs Wi-Fi 6/7, les dongles à faible latence 2,4 GHz et les paquets Bluetooth LE Audio réduisent l'écart de performance avec les connexions filaires à quelques millisecondes, satisfaisant les seuils de tolérance des esports. Les équipements premium utilisent le saut de fréquence adaptatif pour éviter les canaux encombrés, garantissant un enregistrement stable des entrées à des fréquences d'images compétitives. Par conséquent, les périphériques sans fil se vendent souvent 25 à 40 % plus cher que leurs homologues filaires, améliorant les marges mixtes dans l'ensemble de l'écosystème.

Les appareils filaires restent populaires auprès des acheteurs soucieux de leur budget et des exploitants de centres de jeux en réseau local qui privilégient les latences déterministes et une maintenance plus simple. Les fabricants protégeant ce segment introduisent des câbles tressés ultra-flexibles qui imitent les profils de traînée sans fil. Pendant ce temps, les récepteurs pouvant être mis à jour par micrologiciel préparent les achats actuels pour les normes à venir, ce qui allonge la durée de vie des produits et soutient indirectement les objectifs de consommation durable. L'approche à double voie positionne la connectivité comme un choix plutôt qu'un compromis au sein du marché nord-américain du matériel de jeu.

Par utilisateur final : les professionnels déclenchent une course aux armements matériels

Les joueurs occasionnels représentaient 68,25 % des dépenses de 2025, soit 19,42 milliards USD de la taille du marché nord-américain du matériel de jeu. Leurs achats se concentrent dans les consoles tout-en-un et les casques milieu de gamme qui équilibrent prix et qualité d'expérience. Les offres groupées en nuage orientées famille abaissent la barrière à l'entrée, mais elles créent également une demande d'entraînement pour les manettes sous licence présentant des franchises de dessins animés ou des équipes sportives. La croissance du segment occasionnel se modère vers quelques points au-dessus de la moyenne à mesure que la saturation augmente, mais les dépenses absolues restent cruciales pour les économies d'échelle en volume.

Les joueurs professionnels et compétitifs, bien que moins nombreux, affichent une part de portefeuille disproportionnée et devraient se développer à un CAGR de 13,25 % jusqu'en 2031. Les circuits de tournois récompensent les gains marginaux en latence de clic ou en temps de réponse d'affichage, inspirant une course aux armements en commutateurs optiques, moniteurs 360 Hz et souris ultralégers de moins de 25 g. Le renouvellement du casque ASTRO A40 Tournament Ready de Logitech en juin 2024 souligne la logique commerciale : les spécifications de niveau professionnel se diffusent dans la demande grand public une fois que les streamers influenceurs valident les gains dans le monde réel logitech.com. La dynamique de diffusion vers le bas accélère la diffusion technologique dans l'ensemble du marché nord-américain du matériel de jeu.

Analyse géographique

Les États-Unis ancrent le marché nord-américain du matériel de jeu avec 91,85 % de part des revenus en 2025, la fabrication nationale de consoles, les talents d'ingénierie de la Silicon Valley et les licences de propriété intellectuelle d'Hollywood convergeant pour former une chaîne de valeur robuste commerce.gov. Les incitations fédérales d'une valeur de 52,7 milliards USD dans le cadre du CHIPS Act visent à restaurer la production de tranches qui est passée de 40 % de la capacité mondiale en 1990 à 12 % aujourd'hui, avec seize nouvelles usines déjà dans le pipeline de propositions commerce.gov. L'autosuffisance en semi-conducteurs promet de débloquer une disponibilité plus stable des composants pour les lignes de consoles et de GPU, soutenant les ventes unitaires pendant les trimestres de pointe des fêtes et renforçant la domination à long terme des fournisseurs américains sur le marché nord-américain du matériel de jeu.

Le Canada, tout en contribuant à 2,32 milliards USD de ventes en 2025, trace un CAGR de 15,05 % jusqu'en 2031 grâce à des crédits d'impôt favorables, des politiques de main-d'œuvre favorables à l'immigration et des infrastructures emblématiques comme l'arène de 500 millions USD de Toronto prévue pour être achevée en 2025 overactivemedia.com. Les subventions provinciales dans le cadre de programmes tels que le Fonds pour les médias numériques interactifs de l'Ontario abaissent les barrières à l'entrée pour les startups développant du contenu de réalité virtuelle et des périphériques spécialisés. La proximité transfrontalière permet une distribution rapide vers les canaux de commerce électronique américains, amplifiant la portée sans dupliquer les empreintes logistiques. Alors que les événements canadiens attirent des audiences internationales, les rotations de parrainage de matériel stimulent la visibilité de la marque et la demande supplémentaire qui fait circuler le capital dans la région, élevant ainsi le marché nord-américain du matériel de jeu plus large.

L'harmonisation des échanges transfrontaliers dans le cadre de l'ACEUM maintient des tarifs négligeables sur les appareils de jeu finis et la plupart des sous-ensembles, préservant la compétitivité des coûts. Les protocoles conjoints de cybersécurité rationalisent la certification des micrologiciels, permettant des mises à jour sans fil le même jour dans les deux pays. Les agences gouvernementales collaborent également sur des normes d'accessibilité et de bien-être numérique, incitant les fabricants d'équipements d'origine à intégrer la réduction de la fatigue oculaire et les contrôles parentaux au niveau matériel. Ces cadres réglementaires convergents raccourcissent les cycles de développement des produits et renforcent l'attrait unifié du marché nord-américain du matériel de jeu pour les investisseurs mondiaux.

Paysage concurrentiel

Sony domine l'arène des consoles après avoir expédié 9,5 millions d'unités PlayStation 5 au cours du trimestre des fêtes de fin d'année 2024, portant les ventes cumulées à 74,9 millions depuis le lancement sony.com. Son extension de portefeuille avec la PS5 Pro positionne la marque à plusieurs niveaux de prix et alimente les ventes croisées d'accessoires, cimentant son influence sur le marché nord-américain du matériel de jeu. Le volume matériel de Microsoft est en retrait, mais l'entreprise exploite Xbox Game Pass pour sécuriser l'engagement et les données pour une monétisation axée sur les services. Nintendo conserve une démographie distincte avec la plateforme Switch toujours populaire, qui a dépassé les ventes américaines à vie de la PlayStation 2 fin 2024 nintendo.com.

Le leadership dans le matériel PC reste contesté. Dell's Alienware a redoublé d'efforts sur les architectures réparables par l'utilisateur avec le relancement de l'Area-51 en 2025, visant à regagner des parts face aux intégrateurs spécialisés qui ont longtemps défendu les standards ouverts delltechnologies.com. Les fournisseurs de composants AMD, Intel et Nvidia soutiennent ce niveau grâce à une cadence rapide de transitions de nœuds de processus, bien que tempérée par l'allocation de tranches vers les puces pour serveurs d'IA. Les périphériques sont dominés par Logitech, qui a enregistré 300,5 millions USD de revenus dans le jeu pour le deuxième trimestre de l'exercice 2025, devant Razer, Corsair et HyperX logitech.com.

Les fusions et acquisitions stratégiques se concentrent sur le comblement des lacunes de capacités en haptique, circuits intégrés sans fil à faible consommation et suites logicielles multiplateformes. Les acquisitions historiques de Logitech de Blue Microphones et ASTRO Gaming illustrent la stratégie, tandis que les nouveaux entrants procèdent à des achats défensifs de brevets pour dissuader les litiges. La rareté des semi-conducteurs façonne le séquençage de la mise sur le marché : les entreprises disposant d'un approvisionnement garanti en puces mettent les produits en rayon en premier, capturant les marges des adopteurs précoces. Les garde-fous du CHIPS Act empêchent les bénéficiaires de subventions d'étendre matériellement leurs activités dans des pays préoccupants pendant une décennie, incitant les fabricants d'équipements d'origine à se tourner vers des usines nord-américaines ou alliées nist.gov. Dans l'ensemble, le paysage concurrentiel équilibre les acteurs établis à grande échelle avec des spécialistes agiles, maintenant une vélocité d'innovation élevée sur l'ensemble du marché nord-américain du matériel de jeu.

Leaders du secteur du matériel de jeu et des accessoires en Amérique du Nord

Sony Group Corp.

Microsoft Corp. (Xbox)

Nintendo Co., Ltd.

Logitech International S.A.

Dell Technologies Inc. (Alienware)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Dell a réintroduit sa gamme Alienware Area-51 intégrant des processeurs Intel Core Ultra et des GPU Nvidia RTX série 50, avec des ordinateurs de bureau débutant à 3 749,99 USD

- Mars 2025 : Alienware a lancé le moniteur de jeu AW2725D 27 pouces QD-OLED à 549 USD

- Février 2025 : Sony a enregistré 9,5 millions de ventes de PlayStation 5 au cours du trimestre des fêtes de fin d'année 2024, portant les unités cumulées à 74,9 millions

- Janvier 2025 : Meta Quest 3S a sous-performé avec des téléchargements d'applications en baisse de 27 % le jour de Noël 2024 par rapport à 2023

Portée du rapport sur le marché nord-américain du matériel de jeu et des accessoires

Un accessoire de jeu vidéo est un élément matériel distinct nécessaire pour utiliser une console de jeu vidéo ou qui enrichit l'expérience de jeu. Les accessoires de matériel de jeu comprennent tous les appareils autres que le matériel d'un système de jeu. La portée de l'étude se concentre sur l'analyse du marché des accessoires et du matériel de jeu, et la taille du marché englobe la demande de produits matériels de jeu et d'accessoires offerts par divers acteurs du marché en Amérique du Nord. L'étude suit également les paramètres clés du marché, les principaux facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision.

Le marché nord-américain du matériel de jeu et des accessoires est segmenté par type de produit (PC de jeu, consoles de jeu, casques de jeu [casques pour PC, casques pour consoles], claviers de jeu, souris de jeu, manettes de jeu/joysticks/gamepads, appareils de réalité virtuelle, autres accessoires de jeu), par pays (États-Unis, Canada). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| PC de jeu | |

| Consoles de jeu | |

| Casques de jeu | Casques pour PC |

| Casques pour consoles | |

| Claviers de jeu | |

| Souris de jeu | |

| Manettes de jeu / Joysticks / Gamepads | |

| Appareils de réalité virtuelle | |

| Matériel de diffusion et de capture | |

| Autres accessoires de jeu |

| Matériel (systèmes de base) |

| Périphériques et accessoires |

| Filaire |

| Sans fil (2,4 GHz, Bluetooth, Wi-Fi 6/7) |

| Joueurs occasionnels |

| Joueurs professionnels et compétitifs |

| Cybercafés et arènes d'esports |

| Autres |

| États-Unis |

| Canada |

| Par type de produit | PC de jeu | |

| Consoles de jeu | ||

| Casques de jeu | Casques pour PC | |

| Casques pour consoles | ||

| Claviers de jeu | ||

| Souris de jeu | ||

| Manettes de jeu / Joysticks / Gamepads | ||

| Appareils de réalité virtuelle | ||

| Matériel de diffusion et de capture | ||

| Autres accessoires de jeu | ||

| Par composant | Matériel (systèmes de base) | |

| Périphériques et accessoires | ||

| Par technologie de connectivité | Filaire | |

| Sans fil (2,4 GHz, Bluetooth, Wi-Fi 6/7) | ||

| Par utilisateur final | Joueurs occasionnels | |

| Joueurs professionnels et compétitifs | ||

| Cybercafés et arènes d'esports | ||

| Autres | ||

| Par pays | États-Unis | |

| Canada | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain du matériel de jeu ?

La taille du marché nord-américain du matériel de jeu et des accessoires est estimée à 31,62 milliards USD en 2026, et devrait atteindre 53,64 milliards USD d'ici 2031, à un CAGR de 11,15 % durant la période de prévision (2026-2031).

Quel pays se développe le plus rapidement au sein du marché nord-américain du matériel de jeu ?

Le Canada devrait croître à un CAGR de 15,05 % entre 2026 et 2031, dépassant les États-Unis.

Quel segment de produit affiche la croissance prévisionnelle la plus élevée ?

Les appareils de réalité virtuelle devraient croître à un CAGR de 18,74 %, portés par les casques de nouvelle génération de Meta et Apple.

Quelle est l'importance des périphériques dans les dépenses globales ?

Les périphériques et accessoires représentent 54,40 % des revenus de 2025 et maintiennent les schémas de ventes récurrentes les plus solides.

Dernière mise à jour de la page le: