Taille et part du marché du jeu mobile en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

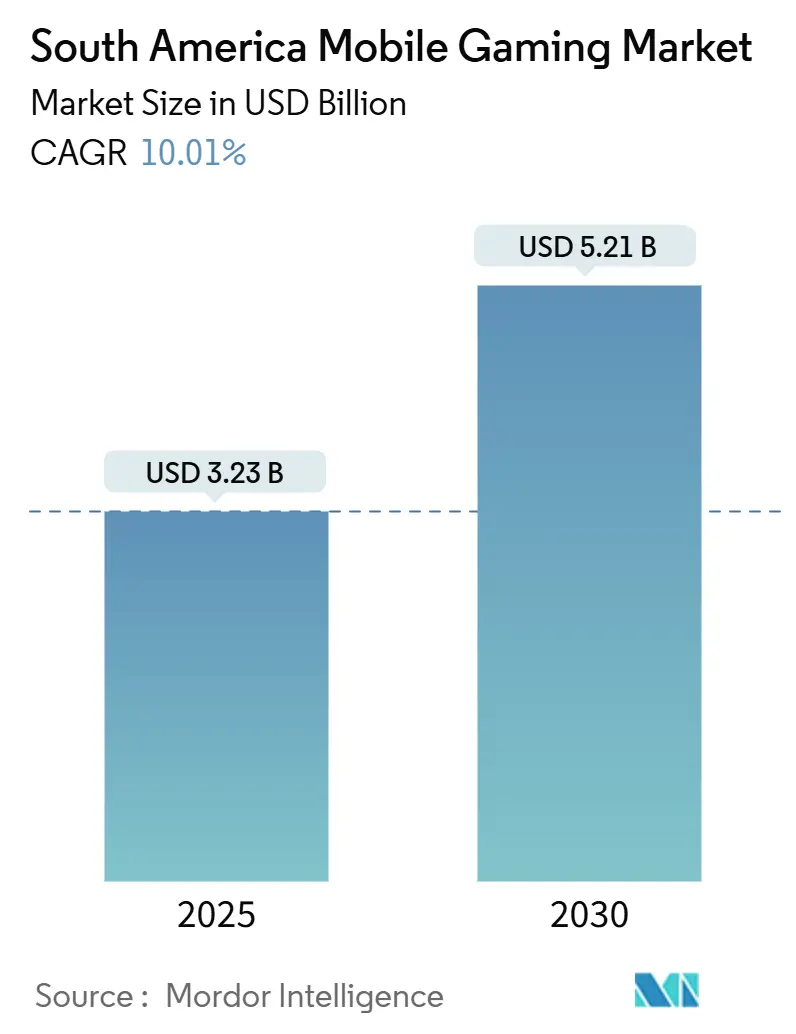

| Taille du Marché (2025) | 3.23 Milliards de dollars |

| Taille du Marché (2030) | 5.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu mobile en Amérique du Sud par Mordor Intelligence

Le marché du jeu mobile en Amérique du Sud a atteint 3,23 milliards USD en 2025 et devrait se développer à un TCAC de 10,01 % pour atteindre 5,21 milliards USD d'ici 2030, démontrant des perspectives solides en termes de taille de marché et une trajectoire de croissance composée robuste. L'adoption du mobile, portée par une pénétration d'Android supérieure à 84 % et le déploiement continu de la 4G, demeure le principal catalyseur de croissance, facilitant les téléchargements de jeux et le jeu en temps réel.[1]StatCounter, "Part de marché des systèmes d'exploitation mobiles en Amérique du Sud," gs.statcounter.com Les offres groupées de jeu en nuage proposées par les opérateurs télécoms élargissent l'accès aux contenus premium sans nécessiter de matériel haut de gamme, renforçant la dynamique des genres casual et stratégie. [2]GSMA, "L'économie mobile en Amérique latine 2024," gsma.com Par ailleurs, une réglementation progressive crée des règles d'exploitation plus claires, bien que plus complexes, favorisant les éditeurs capables de satisfaire aux exigences fiscales et de protection de l'enfance.

Principaux enseignements du rapport

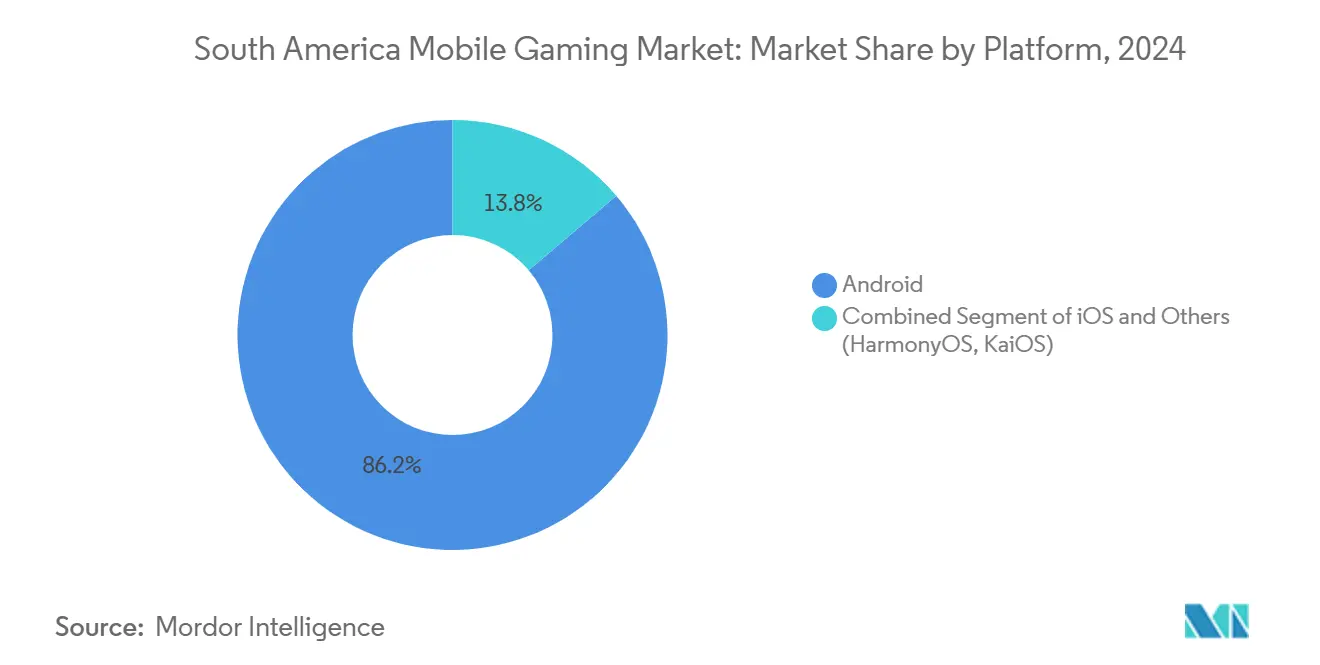

- Par plateforme, Android a représenté 86,22 % de la part du marché du jeu mobile en Amérique du Sud en 2024 ; les applications de jeu en nuage devraient afficher un TCAC de 14,04 % d'ici 2030.

- Par genre, les titres casual et hyper-casual ont capté 36,05 % de la taille du marché du jeu mobile en Amérique du Sud en 2024, tandis que les jeux de stratégie progressent à un TCAC de 13,50 % jusqu'en 2030.

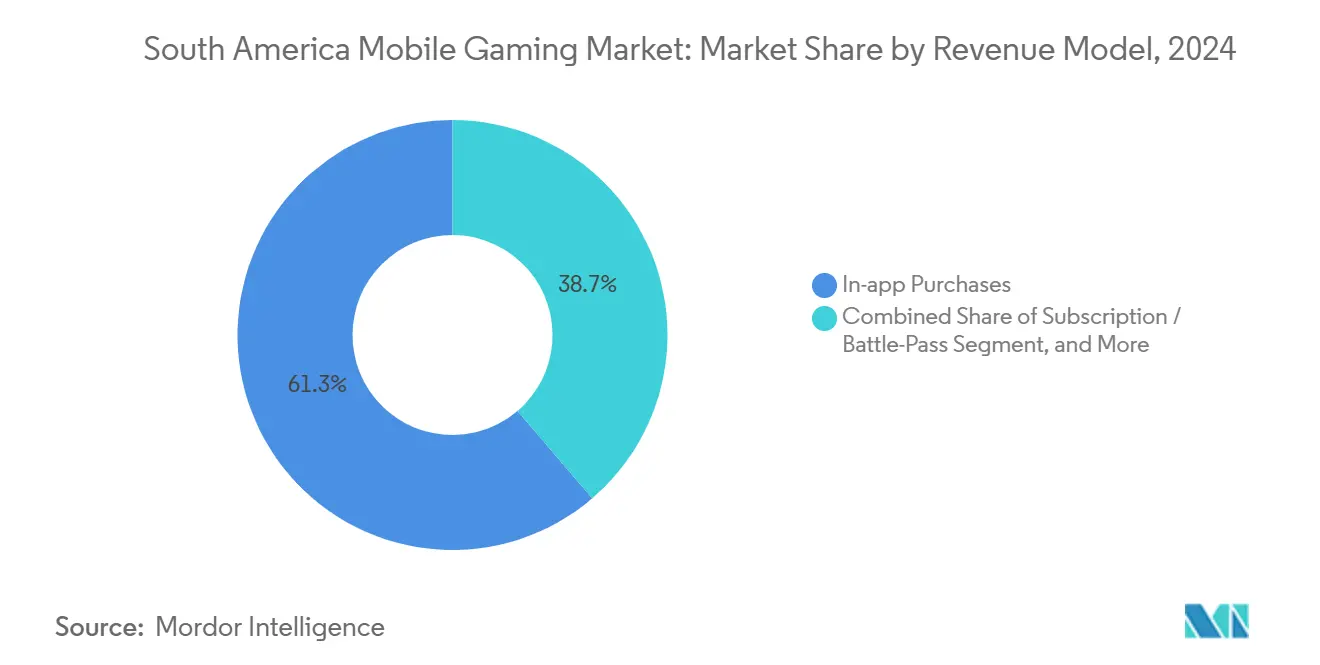

- Par modèle de revenus, les achats intégrés ont généré 61,27 % des revenus de 2024, tandis que les formats abonnement et passe de combat connaissent la croissance la plus rapide avec un TCAC de 13,89 %.

- Par groupe d'âge, la cohorte des 18-34 ans représentait 42,44 % des utilisateurs actuels, mais le segment des 45 ans et plus se développe au TCAC le plus rapide de toutes les cohortes, soit 13,11 %.

- Par zone géographique, le Brésil a représenté 28 % des expéditions totales de smartphones en 2024 et devrait doubler ses revenus du jeu pour atteindre 3,67 milliards USD d'ici 2028 avec un TCAC de 16,3 %.

Tendances et perspectives du marché du jeu mobile en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des smartphones Android et déploiement de la 4G abordable | +2.80% | Mondial, plus fort au Brésil et en Colombie | Court terme (≤ 2 ans) |

| La hausse du revenu disponible stimule l'ARPU pour les achats en jeu | +2.10% | Brésil, Chili, centres urbains de la région | Moyen terme (2-4 ans) |

| Contenu hyper-localisé et collaboration de propriété intellectuelle (clubs de football, telenovelas) | +1.70% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Les infrastructures fintech (PIX, Mercado Pago, NuPay) réduisent les frictions des micro-paiements | +2.30% | Brésil en tête, expansion vers l'Argentine et le Chili | Court terme (≤ 2 ans) |

| Les cybercafés d'eSport dans les villes de rang 2 font émerger des communautés de joueurs locales | +1.20% | Brésil, Colombie, régions intérieures du Pérou | Long terme (≥ 4 ans) |

| Offres groupées télécoms et jeu en nuage (Claro Gaming Pass, Movistar Gaming) | +1.40% | Régional, mené par le Brésil, expansion au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des smartphones Android et déploiement de la 4G abordable

Android représente 84,32 % de tous les appareils mobiles en Amérique du Sud, offrant aux éditeurs un seul système d'exploitation dominant à cibler. Les opérateurs ont ajouté plus de 40 millions de smartphones au Brésil en 2024, et les connexions 4G ont atteint 455 millions au niveau régional en 2023, tandis que les lignes 5G devraient dépasser 425 millions d'ici 2030. La réduction de la latence et l'augmentation de la bande passante permettent le jeu en nuage, auparavant réservé aux PC haut de gamme, soutenant directement le TCAC de 14,04 % prévu pour les applications en nuage. Des programmes gouvernementaux tels que le Plan national d'inclusion numérique du Brésil visent à connecter les 7 % restants de citoyens non desservis, élargissant ainsi la base d'utilisateurs adressable totale. Des forfaits de données moins chers en Colombie et au Pérou maintiennent des coûts récurrents gérables, renforçant le temps de jeu quotidien et la fidélisation pour le marché du jeu mobile en Amérique du Sud.

La hausse du revenu disponible stimule l'ARPU pour les achats en jeu

La stabilisation macroéconomique et la croissance des salaires au Brésil, au Chili et en Colombie ont stimulé les dépenses discrétionnaires en matière de divertissement. La Pesquisa Game Brasil 2025 a enregistré que 89,9 % des joueurs qui rencontrent des jeux monétisés paient au moins une fois, et 8,6 % dépensent plus de 500 BRL par mois.[3]TechTudo Editorial, "Brasil Joga Cada Vez Mais," techtudo.com La taille du marché du jeu mobile en Amérique du Sud pour les achats intégrés au Brésil devrait doubler d'ici 2028, indiquant une marge de progression significative. L'ARPU projeté de la Colombie de 823 USD en 2025 se situe 29 % au-dessus de la moyenne régionale, signalant une tolérance aux prix premium. Un revenu des ménages plus élevé soutient les passes de combat et les packs cosmétiques qui augmentent la monétisation à long terme par utilisateur.

Contenu hyper-localisé et collaboration de propriété intellectuelle

Les collaborations entre studios de jeux et clubs de football locaux ou marques de telenovelas offrent des skins et des événements culturellement résonnants qui stimulent l'engagement. Les partenariats de Free Fire avec des équipes brésiliennes ont porté les utilisateurs actifs quotidiens à des niveaux régionaux records et ont déclenché des finales d'eSport en direct organisées dans des arènes de São Paulo. Le plan de Riot Games de fusionner la LCS, la CBLOL et la LLA en une ligue panaméricaine en 2025 renforce davantage la visibilité de la propriété intellectuelle régionale.[4]Esports Insider Team, "Riot Games dévoile la Ligue Pan-Amériques," esportsinsider.com Les 1 042 studios de jeux du Brésil, dont 93 % produisent une propriété intellectuelle originale, fournissent des récits authentiques qui surpassent les reskins génériques. La localisation alimente ainsi la rétention et positionne le marché du jeu mobile en Amérique du Sud pour une croissance durable des utilisateurs.

Les infrastructures fintech réduisent les frictions des micro-paiements

PIX a traité 2,1 billions USD de transactions en 2022, sa nature de paiement instantané supprimant les obstacles à la saisie des données de carte. Le partenariat Depay et Brubank en Argentine étend désormais PIX aux touristes transfrontaliers, permettant des dépenses fluides pour les joueurs argentins en déplacement. Les portefeuilles numériques tels que NuPay et Mercado Pago dominent déjà les flux de paiement intégrés, et la nouvelle tokenisation SmartPix de dLocal permet des achats répétés en un seul clic. Ces infrastructures ont réduit les taux de rejet des paiements et stimulé des taux de conversion plus élevés sur les petits montants, renforçant la part de revenus de 61,27 % qu'occupent aujourd'hui les achats intégrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des devises par rapport à l'USD fausse les niveaux de prix des achats intégrés | -1.80% | Argentine, Brésil, transfrontalier régional | Court terme (≤ 2 ans) |

| La faible pénétration des GPU haut de gamme limite l'adoption des titres à forte intensité graphique | -1.20% | Régional, particulièrement dans les zones rurales | Moyen terme (2-4 ans) |

| Fiscalité complexe des biens numériques et règles de TVA variables | -1.40% | Complexité réglementaire au Chili, en Colombie et au Pérou | Moyen terme (2-4 ans) |

| Conformité fragmentée des boutiques d'applications (hébergement local des données, classifications par âge) | -0.90% | Exigences de conformité au Brésil et en Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des devises par rapport à l'USD fausse les niveaux de prix des achats intégrés

Les fluctuations persistantes du peso et du real compliquent les matrices de prix régionales. Steam a supprimé les tarifs régionaux réduits en Argentine, provoquant des hausses de prix à trois chiffres qui dépassent. Les développeurs brésiliens révisent fréquemment les niveaux en BRL pour correspondre aux références en USD, ajoutant des coûts opérationnels et irritant les acheteurs fidèles. La TVA temporaire de 19 % de la Colombie sur les dépôts de jeux amplifie les hausses de prix effectives. Les modèles d'abonnement subissent une pression particulière, car les frais fixes deviennent inadaptés à l'évolution du pouvoir d'achat local. Les promotions tarifaires à court terme et les remises en argent sur les portefeuilles locaux atténuent le désabonnement, mais la volatilité reste un frein pour le marché du jeu mobile en Amérique du Sud.

La faible pénétration des GPU haut de gamme limite l'adoption des titres à forte intensité graphique

Quarante et un pour cent des expéditions de smartphones brésiliens en 2024 étaient des appareils à moins de 200 USD, dépourvus de GPU avancés. Les jeux de tir intensifs et les RPG en monde ouvert s'adressent donc à une base plus restreinte, plafonnant le potentiel de revenus des contenus visuels premium. Les lacunes de connectivité dans les zones rurales de Bolivie et de l'intérieur du Pérou entravent également les performances de diffusion en nuage, rendant inévitables les dégradations de qualité. Bien que l'optimisation légère comme la boucle de jeu principale de Free Fire montre des résultats probants, les contraintes matérielles retardent encore la monétisation des titres haute fidélité. L'expansion de la 5G à moyen terme pourrait atténuer la latence, mais le coût des appareils reste un problème structurel jusqu'en 2027 ou au-delà.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination d'Android stimule l'innovation dans le jeu en nuage

Android a conservé une part de 86,22 % en 2024, soutenant la quasi-totalité des impressions publicitaires et des intégrations de facturation. Dans cet environnement, les applications en nuage ont enregistré la croissance la plus forte, progressant à un TCAC de 14,04 % grâce aux offres groupées des opérateurs qui exemptent les plafonds de données. La taille du marché du jeu mobile en Amérique du Sud pour le jeu en nuage pourrait atteindre 720 millions USD d'ici 2030, soit environ 14 % de la valeur totale.

L'écosystème ouvert d'Android facilite le chargement latéral d'APK, permettant aux éditeurs de lancer des versions localisées en douceur avant la publication sur le Play Store. Pendant ce temps, iOS se concentre sur un segment plus restreint mais plus lucratif dans les zones urbaines du Chili et du Brésil, avec 56 % de ses utilisateurs achetant des applications payantes. HarmonyOS et KaiOS restent expérimentaux, bien que les fabricants d'équipements d'origine chinois dans les zones franches de Manaus puissent proposer des appareils à double démarrage d'ici 2027. L'accès par diffusion réduit la dépendance aux GPU et intègre les genres haut de gamme dans le grand public, renforçant la fidélisation des utilisateurs et le marché global du jeu mobile en Amérique du Sud.

Par genre de jeu : la domination du casual rencontre la renaissance de la stratégie

Les titres casual et hyper-casual ont contrôlé 36,05 % des revenus de 2024, prospérant grâce à de faibles exigences en données et à des sessions courtes. Les jeux de stratégie, menés par la défense de tour et les auto-battlers, progressent à un TCAC de 13,50 % à mesure que les améliorations de latence soutiennent le multijoueur synchrone. La part du marché du jeu mobile en Amérique du Sud pour la stratégie pourrait approcher 18 % d'ici 2030.

Les jeux de tir tirent leur longévité de boucles de bataille royale optimisées et de promotions avec des célébrités locales. Les RPG exploitent la progression croisée entre console et mobile, fidélisant les grands dépensiers qui investissent sur plusieurs plateformes. Les genres sports et course exploitent la passion du football en incluant des ligues et des joueurs régionaux, stimulant l'engagement pendant les saisons de la Copa América. À mesure que les capacités matérielles et en nuage augmentent, les conversions mid-core et hardcore devraient s'accélérer, améliorant l'efficacité globale de la monétisation.

Par modèle de revenus : la domination des achats intégrés mise à l'épreuve par la croissance des abonnements

Les achats intégrés ont représenté 61,27 % des dépenses en 2024, pierre angulaire du marché du jeu mobile en Amérique du Sud. Les passes de combat offrent des arcs saisonniers et des cosmétiques exclusifs, alimentant le TCAC de 13,89 % attendu pour les abonnements jusqu'en 2030. La taille du marché du jeu mobile en Amérique du Sud liée aux abonnements pourrait dépasser 690 millions USD à l'horizon des prévisions.

Les vidéos récompensées et les publicités jouables complètent les revenus dans les cohortes sensibles aux prix, tandis que la tokenisation PIX a réduit le temps moyen de paiement à moins de six secondes, améliorant la conversion. Les titres uniquement financés par la publicité dominent encore au Pérou et en Bolivie, où l'utilisation des cartes est faible, mais les modèles hybrides génèrent une valeur vie plus large. Les frais d'accès au jeu en nuage créent un nouveau flux qui regroupe des bibliothèques de contenu avec des forfaits de données, diversifiant davantage les revenus des éditeurs.

Par groupe d'âge : domination des jeunes avec une montée en puissance des seniors

La tranche des 18-34 ans représente 42,44 % des joueurs actifs, passant le plus de temps par session et menant la viralité du partage social. Les adolescents suivent de près mais font face à un renforcement des contrôles parentaux et à une taxation imminente des contenus numériques, incitant à des fonctionnalités de conformité plus robustes.

Notamment, le groupe des 45 ans et plus progresse le plus rapidement avec un TCAC de 13,11 %, les jeux de puzzle et de mots répondant aux désirs d'engagement cognitif. Le marché du jeu mobile en Amérique du Sud bénéficie de cet élargissement démographique car les utilisateurs plus âgés affichent des taux de complétion de visionnage publicitaire plus élevés et un confort croissant avec les micro-paiements activés par PIX. Pendant ce temps, le segment des 35-44 ans maintient un revenu disponible élevé et une durée de session plus longue, soutenant une adoption régulière des contenus premium.

Analyse géographique

Le Brésil conserve le centre de gravité du marché du jeu mobile en Amérique du Sud, générant 28 % des expéditions régionales de smartphones et hébergeant 175 millions d'appareils actifs. Le pays devrait générer 3,67 milliards USD de revenus du jeu d'ici 2028 à un TCAC de 16,3 %, porté par la densification de la 5G et une infrastructure fintech avancée qui réduit les frictions lors du paiement. Les nouvelles réformes de la taxe à la consommation unifient les prélèvements IBS et CBS, simplifiant la conformité tout en ajoutant des taxes sélectives sur les plateformes numériques. Les régulateurs exigent également une participation locale de 20 % pour les opérateurs de jeux d'argent, orientant les éditeurs mondiaux vers des coentreprises.

L'Argentine combine une pénétration d'internet de 93 % avec un risque de change aigu, poussant les joueurs vers le free-to-play et les abonnements de type Game Pass. La libéralisation des importations et des franchises douanières plus importantes stimulent la disponibilité des consoles et des accessoires, tandis que les dispositifs PIX pour touristes soulignent une fluidité croissante des paiements transfrontaliers.

Le Chili et la Colombie se distinguent par un fort potentiel d'ARPU. L'ARPU projeté de la Colombie de 823 USD en 2025 immunise les marges des éditeurs contre les fluctuations de change, bien qu'une TVA de 19 % sur les dépôts alourdit les coûts de conformité. Le déploiement de la 5G au Chili et les déclarations obligatoires de TVA sur les services numériques indiquent un paysage en maturation favorisant les acteurs agréés disposant d'une capacité d'audit.

Les marchés du reste de l'Amérique du Sud tels que le Pérou et la Bolivie présentent une pénétration actuelle plus faible mais un potentiel de croissance considérable. Le nouveau régime fiscal sur les services numériques du Pérou et les investissements dans le spectre soutiennent le développement des réseaux. À mesure que l'infrastructure évolue, ces pays passeront de terrains d'expérimentation à des contributeurs de revenus significatifs pour le marché plus large du jeu mobile en Amérique du Sud.

Paysage concurrentiel

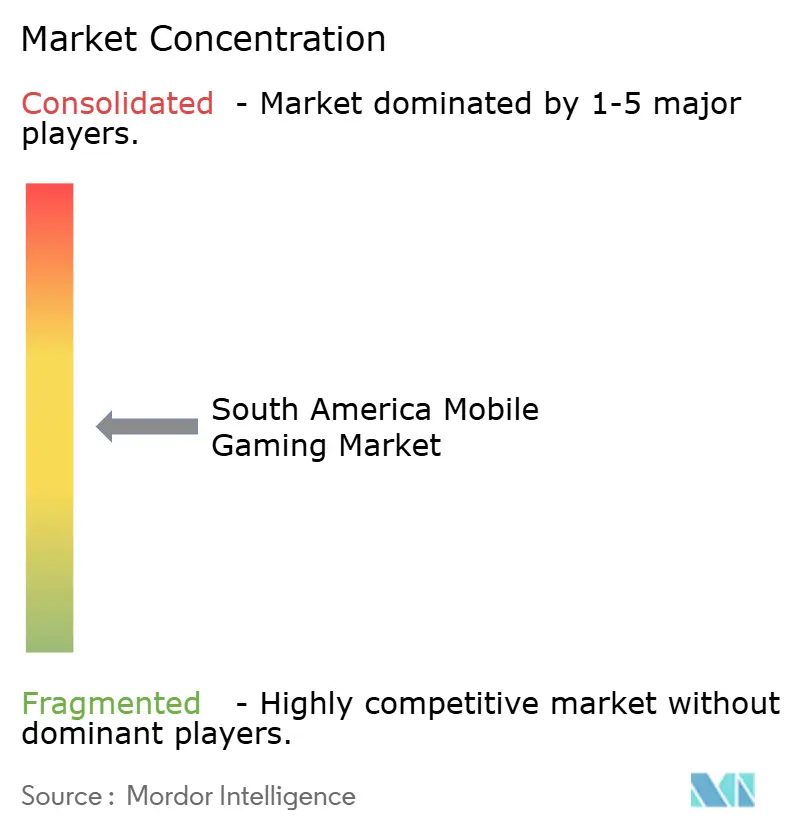

L'arène concurrentielle est modérément fragmentée, aucun éditeur ne dépassant 15 % de part de revenus régionale en 2025. Tencent, Garena, Supercell et Activision Blizzard poursuivent des stratégies différenciées. Tencent s'appuie sur Level Infinite pour développer des écosystèmes d'eSport locaux et investit via son fonds Venture Lab, tandis que Squad Busters de Supercell a cumulé 44 millions de téléchargements en quelques mois, le Brésil se classant en tête pour les installations.

La localisation reste déterminante. Free Fire de Garena intègre l'image de marque du football brésilien, tandis que Riot Games rationalise sa structure de ligue professionnelle pour mettre en valeur les talents sud-américains. Les studios nationaux comme Wildlife et Aquiris développent une propriété intellectuelle originale en tirant parti des incitations gouvernementales et de la proximité avec les fans, permettant des itérations de contenu plus rapides.

La monétisation hybride, les événements de micro-communauté et les intégrations fintech distinguent les gagnants. Les éditeurs capables d'intégrer PIX et les portefeuilles numériques locaux réduisent l'abandon et captent des dépenses supplémentaires. La sophistication juridique est en hausse ; les opérateurs doivent satisfaire aux nouvelles taxes sur les contenus pour enfants et aux clauses de participation locale, favorisant naturellement les entreprises disposant de personnel de conformité et de réserves de dépenses d'investissement. Ces tendances intensifieront la consolidation, mais les studios locaux ancrés dans la connaissance culturelle sont bien positionnés pour capitaliser sur des succès de niche et des modèles financés par la publicité, assurant une diversité continue au sein du marché du jeu mobile en Amérique du Sud.

Leaders du secteur du jeu mobile en Amérique du Sud

KONAMI

Riot Games, Inc.

Tapps games

Epic Games, Inc.

Activision Publishing, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le Congrès brésilien a examiné une taxe CIDE-Désintoxication numérique de 1 % sur le chiffre d'affaires brut des plateformes ciblant les enfants, accordant des taux réduits pour les déploiements de contrôle parental.

- Février 2025 : Supercell a affiché un chiffre d'affaires record de 2,8 milliards EUR en 2024 et a cité le Brésil parmi ses marchés à monétisation précoce les plus performants.

- Février 2025 : Mercado Pago a ajouté la prise en charge de PIX pour les touristes argentins, facilitant les micro-paiements transfrontaliers.

- Janvier 2025 : Le Brésil a promulgué des réformes de la taxe à la consommation liant le jeu numérique à la collecte unifiée IBS et CBS.

Périmètre du rapport sur le marché du jeu mobile en Amérique du Sud

Les jeux mobiles sont conçus pour les appareils mobiles, tels que les smartphones, les téléphones à fonctionnalités, les PC de poche, les assistants numériques personnels (PDA), les tablettes PC et les lecteurs multimédias portables. Le périmètre de l'étude se concentre uniquement sur le jeu mobile, en particulier les jeux fonctionnant sur les smartphones iOS et Android.

Le marché du jeu mobile en Amérique du Sud est en pleine expansion en raison de la tendance croissante des utilisateurs de smartphones dans différents pays. De plus, la campagne mondiale #PlayApartTogether de l'OMS (Organisation mondiale de la santé) encourage les personnes de diverses régions à jouer aux jeux vidéo pendant cette pandémie de COVID-19.

Le marché du jeu mobile en Amérique du Sud est segmenté par zone géographique (Brésil, Argentine, Chili, Colombie, reste de l'Amérique du Sud).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Android |

| iOS |

| Autres (HarmonyOS, KaiOS) |

| Casual / Hyper-casual |

| Action / Jeu de tir |

| Stratégie |

| RPG |

| Sports / Course |

| Achat intégré |

| Financé par la publicité |

| Abonnement / Passe de combat |

| Frais d'accès au jeu en nuage |

| 13-17 ans |

| 18-34 ans |

| 35-44 ans |

| 45 ans et plus |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud (Pérou, Bolivie, etc.) |

| Par plateforme (système d'exploitation) | Android |

| iOS | |

| Autres (HarmonyOS, KaiOS) | |

| Par genre de jeu | Casual / Hyper-casual |

| Action / Jeu de tir | |

| Stratégie | |

| RPG | |

| Sports / Course | |

| Par modèle de revenus | Achat intégré |

| Financé par la publicité | |

| Abonnement / Passe de combat | |

| Frais d'accès au jeu en nuage | |

| Par groupe d'âge | 13-17 ans |

| 18-34 ans | |

| 35-44 ans | |

| 45 ans et plus | |

| Pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud (Pérou, Bolivie, etc.) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du jeu mobile en Amérique du Sud ?

Le marché a atteint 3,23 milliards USD en 2025 et devrait progresser jusqu'à 5,21 milliards USD d'ici 2030 avec un TCAC de 10,01 %.

Quelle plateforme domine l'utilisation du jeu mobile en Amérique du Sud ?

Android est en tête avec 86,22 % de part des appareils actifs, loin devant iOS.

Quel est le genre de jeu à la croissance la plus rapide parmi les joueurs sud-américains ?

Les jeux de stratégie se développent à un TCAC de 13,50 %, dépassant tous les autres genres.

Comment les systèmes de paiement instantané tels que PIX influencent-ils les revenus du jeu ?

PIX réduit les frictions lors du paiement, améliorant la conversion sur les micro-transactions et soutenant la part de revenus de 61,27 % détenue par les achats intégrés.

Quel pays contribue le plus aux revenus du jeu régional ?

Le Brésil fournit la plus grande contribution et devrait doubler ses revenus du jeu pour atteindre 3,67 milliards USD d'ici 2028.

Quels sont les principaux enjeux réglementaires que les éditeurs doivent surveiller ?

Les nouvelles taxes numériques, les exigences de participation locale au Brésil et la TVA temporaire sur les dépôts de jeux en Colombie figurent en tête de la liste de conformité.

Dernière mise à jour de la page le: