Taille et Part du Marché de la Gestion des Installations en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2026) | 134.32 Milliards de dollars |

| Taille du Marché (2031) | 161.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Installations en Amérique du Sud par Mordor Intelligence

Le marché de la gestion des installations en Amérique du Sud a atteint 134,32 milliards USD en 2026 et devrait progresser jusqu'à 161,43 milliards USD d'ici 2031, reflétant un CAGR de 3,75 % sur la période de prévision. L'adoption de la prestation de services externalisés, l'extension des plateformes de bâtiments connectés à l'IoT et la pression réglementaire en faveur de contrats de travail formels convergent pour pousser les organisations vers des modèles de maintenance prédictifs et axés sur les données. La taxonomie durable du Brésil oblige désormais les entreprises cotées à divulguer les risques liés au climat, incitant les propriétaires fonciers et les opérateurs industriels à intégrer des indicateurs d'efficacité énergétique dans les contrats de gestion des installations, tandis que la vague de déréglementation en Argentine a ouvert son marché aux prestataires multinationaux malgré la volatilité monétaire. Les services techniques continuent de dominer les revenus, car les secteurs à forte intensité d'actifs tels que l'exploitation minière et la fabrication dépendent de la disponibilité des équipements mécaniques, électriques et de plomberie, tandis que les services généraux se développent plus rapidement à mesure que les plateformes logistiques du commerce électronique et les chaînes hôtelières intensifient leurs opérations 24h/24 et 7j/7. L'intensité concurrentielle s'accroît à mesure que les intégrateurs mondiaux déploient des plateformes numériques, contraignant les petites entreprises régionales à se moderniser ou à risquer d'être supplantées.

Principaux Enseignements du Rapport

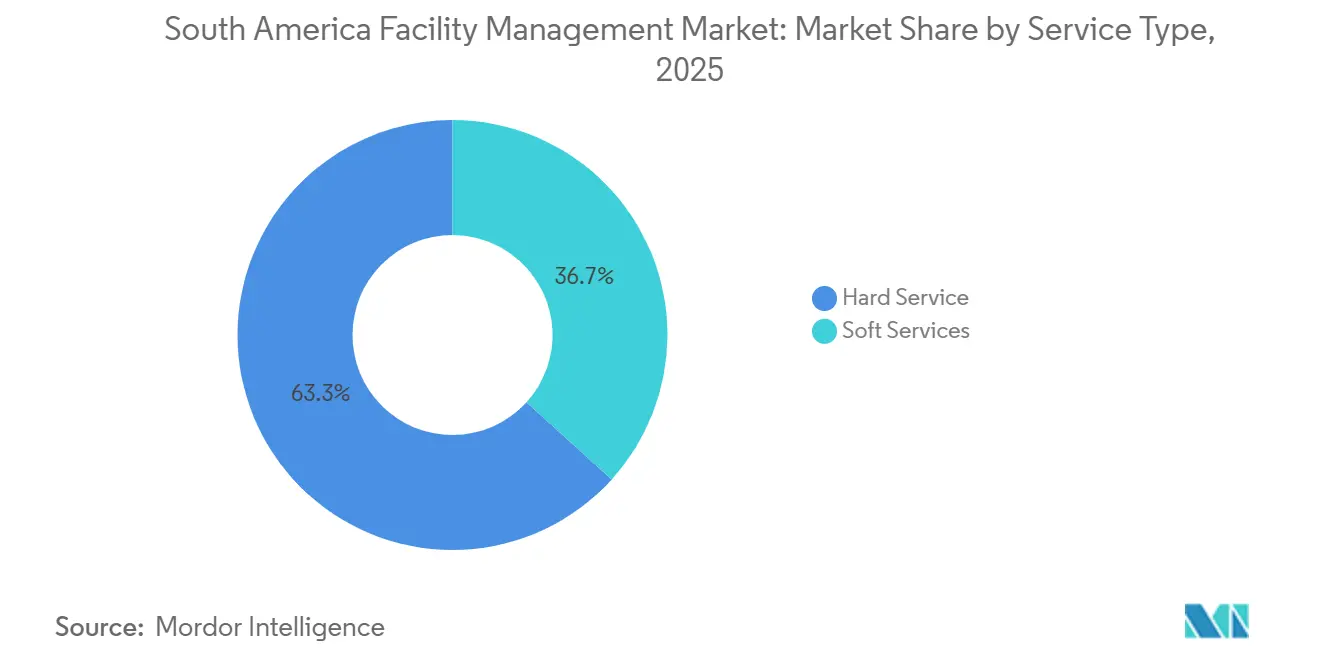

- Par type de service, les services techniques ont dominé avec une part de revenus de 63,27 % en 2025 ; les services généraux devraient se développer à un CAGR de 4,01 % jusqu'en 2031.

- Par modèle de prestation, la prestation en interne représentait 56,91 % de la taille du marché de la gestion des installations en Amérique du Sud en 2025, tandis que les modèles externalisés devraient croître à un CAGR de 3,89 % jusqu'en 2031.

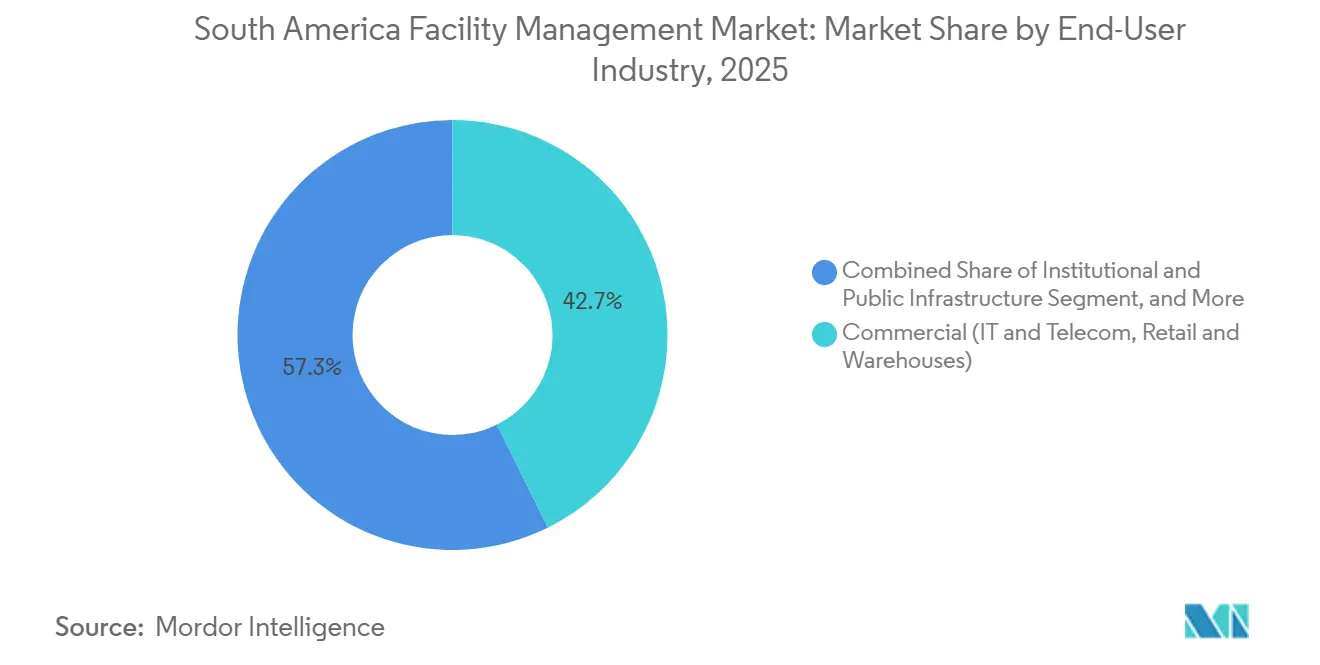

- Par secteur d'utilisation final, les installations commerciales ont contribué à hauteur de 42,68 % des revenus en 2025, tandis que les segments institutionnels et d'infrastructure publique devraient afficher le CAGR le plus élevé à 4,26 % jusqu'en 2031.

- Par pays, le Brésil représentait 40,19 % de la part du marché de la gestion des installations en Amérique du Sud en 2025, et le groupe Reste de l'Amérique du Sud devrait se développer à un CAGR de 4,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion des Installations en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique d'Externalisation | +0.90% | Brésil, Argentine, Chili, plus fort dans les zones métropolitaines de São Paulo, Buenos Aires, Santiago | Moyen terme (2 à 4 ans) |

| Intégration Technologique dans les Flux de Travail de Gestion des Installations | +0.70% | Brésil (São Paulo, Rio de Janeiro), Chili (Santiago), Colombie (Bogotá) | Long terme (≥ 4 ans) |

| Installations Alignées sur les Critères ESG et Mandats Zéro Émission Nette | +0.60% | Brésil (mandats fédéraux et étatiques), Chili (engagements en matière d'énergie renouvelable), Colombie | Moyen terme (2 à 4 ans) |

| Demande de Contrats de Gestion des Installations Intégrée | +0.50% | Brésil, Argentine, Reste de l'Amérique du Sud, concentrée dans les segments commerciaux et institutionnels | Moyen terme (2 à 4 ans) |

| Expansion des Empreintes de Centres de Données de Périphérie et Micro-Centres de Données | +0.40% | Brésil (São Paulo, Rio de Janeiro), Chili (Santiago), Colombie (Bogotá, Medellín) | Long terme (≥ 4 ans) |

| Développement d'Installations Industrielles Lié à la Délocalisation de Proximité | +0.50% | Brésil (corridor automobile dans le Minas Gerais, São Paulo), Argentine (Córdoba), Chili (région minière d'Antofagasta) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'Externalisation

Les entreprises d'Amérique du Sud accélèrent le passage des équipes internes aux gestionnaires d'installations tiers afin de convertir les charges salariales fixes en coûts variables et d'accéder à des compétences spécialisées en gestion de l'énergie, sécurité incendie et systèmes numériques de gestion des ordres de travail. GPS Group a indiqué que son chiffre d'affaires net a progressé de 56 % en glissement annuel pour atteindre 4,113 milliards BRL (750 millions USD) au troisième trimestre 2024, après avoir remporté des milliers de nouveaux contrats externalisés.[1]GPS Group, "Publication des résultats du 3e trimestre 2024," gpsgroup.com.br Le code du travail révisé du Brésil a renforcé les sanctions pour la mauvaise classification des travailleurs, encourageant les entreprises à formaliser leurs relations de service avec des prestataires de gestion des installations titulaires de certifications ISO 9001.[2]Présidence de la République, "Décret 12 705 de 2025, Taxonomie Durable," planalto.gov.br Le programme de déréglementation de l'Argentine a abaissé les planchers salariaux et simplifié les procédures de licenciement, rendant la prestation externalisée attractive même dans un contexte de volatilité du peso. Les entreprises de taille intermédiaire dépourvues d'un pouvoir d'achat suffisant migrent donc vers des accords de services groupés qui transfèrent le risque de conformité et introduisent une tarification basée sur les résultats. Il en résulte un flux régulier d'appels d'offres pluriannuels en gestion des installations dans les corridors manufacturiers et logistiques.

Intégration Technologique dans les Flux de Travail de Gestion des Installations

Les capteurs IoT, les systèmes informatisés de gestion de la maintenance et la modélisation des informations du bâtiment redéfinissent la prestation de services en permettant une maintenance prédictive qui réduit les temps d'arrêt et prolonge la durée de vie des actifs. ISS a indiqué que 21 extensions de contrats au troisième trimestre 2025 comprenaient neuf élargissements de périmètre liés à des tableaux de bord numériques combinant ordres de travail, consommation d'énergie et indicateurs de qualité de l'air intérieur, générant une croissance organique de 4,9 % et un taux de fidélisation de 94 %.[3]ISS A/S, "Mise à jour commerciale du 3e trimestre 2025," issworld.com La plateforme OpenBlue de Johnson Controls, déployée à São Paulo et Santiago, optimise les durées de fonctionnement des systèmes de chauffage, ventilation et climatisation via l'apprentissage automatique, réduisant les dépenses énergétiques de 15 à 20 % tout en maintenant le confort dans les seuils de la norme ASHRAE 55.[4]Johnson Controls, "Études de cas OpenBlue," johnsoncontrols.com L'institut de métrologie du Brésil a mis à jour ses directives d'étalonnage en 2024 afin que les terminaux IoT respectent les normes de traçabilité requises pour les audits ISO 50001. Malgré ces avancées, une enquête de JLL a montré que l'adoption des technologies parmi les utilisateurs de gestion des installations en Amérique du Sud reste inférieure d'environ 10 points de pourcentage à la moyenne mondiale en raison de contraintes de capital et d'un support limité des fournisseurs en portugais et en espagnol. Cet écart technologique confère aux prestataires multinationaux un avantage concurrentiel évident lors des appels d'offres pour de grands contrats intégrés.

Installations Alignées sur les Critères ESG et Mandats Zéro Émission Nette

Les règles de divulgation des risques climatiques contraignent les propriétaires fonciers et les opérateurs industriels à quantifier et à réduire leurs émissions de portées 1 à 3, créant une demande pour des partenaires de gestion des installations dotés de solides outils de durabilité. Le régulateur des marchés financiers du Brésil a rendu obligatoires les rapports IFRS S1 et S2 à partir de l'exercice 2026, obligeant les entreprises à suivre l'empreinte carbone de chaque bâtiment qu'elles possèdent. Les contrats de gestion des installations regroupent désormais les audits énergétiques, les rénovations à LED, l'installation de panneaux solaires et la surveillance des réfrigérants dans le cadre d'accords de niveau de service liés à la performance. Itaú Unibanco a obtenu la certification ISO 14001 pour son siège social en installant 34 MWc de panneaux solaires en toiture et en détournant 98 % des déchets des décharges, démontrant comment les partenaires de gestion des installations peuvent produire des résultats ESG mesurables. La stratégie énergétique du Chili offre des crédits d'impôt aux bâtiments commerciaux atteignant la certification LEED Or, stimulant davantage la demande d'expertise en gestion des installations axée sur la durabilité.

Demande de Contrats de Gestion des Installations Intégrée

Les entreprises consolident des lignes de services fragmentées telles que le nettoyage, la sécurité, la restauration et les systèmes de chauffage, ventilation et climatisation sous des accords uniques et intégrés qui lient les paiements à des résultats quantifiables. L'extension de décembre 2025 de Cushman & Wakefield avec BHP couvre 1,46 million de pieds carrés dans 12 pays et lie la rémunération à la consommation d'énergie par mètre carré, aux indices de satisfaction des locataires et aux incidents de conformité. ISS a indiqué que six nouveaux grands comptes sécurisés au premier semestre 2025 comportaient des périmètres intégrés, soutenant un taux de croissance organique de 4,1 %. Les organismes publics emboîtent le pas : la demande d'information de la Banque mondiale en 2024 pour son campus de Brasília exigeait que les soumissionnaires détiennent les certifications ISO 9001, ISO 14001 et ISO 45001 et fournissent des structures de gouvernance consolidées. Les contrats intégrés réduisent les frais généraux de gestion des fournisseurs et alignent les incitations des prestataires sur les objectifs commerciaux des clients, ce qui en fait le modèle de service à la croissance la plus rapide dans la région.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité Économique et Fluctuations des Taux de Change | -0.80% | Argentine (dépréciation du peso), Brésil (fluctuations du real), exposition régionale aux cycles des matières premières | Court terme (≤ 2 ans) |

| Paysage Réglementaire Fragmenté entre les Pays | -0.50% | Brésil (27 codes de sécurité incendie au niveau des États), Argentine (règles du travail provinciales), Chili (permis de construire municipaux) | Moyen terme (2 à 4 ans) |

| Faible Adoption des Technologies parmi les Petits Prestataires de Gestion des Installations | -0.30% | Brésil (États de l'intérieur), Argentine (provinces hors Buenos Aires), Paraguay, Bolivie | Long terme (≥ 4 ans) |

| Forte Informalité au sein du Marché du Travail des Services aux Installations | -0.40% | Brésil, Argentine, Pérou, concentrée dans les services de nettoyage, de sécurité et résidentiels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Économique et Fluctuations des Taux de Change

Une inflation élevée et de fortes variations des taux de change compriment les marges contractuelles et découragent les engagements de capital à long terme. L'inflation en Argentine a atteint 117 % en 2024, contraignant les prestataires de gestion des installations à renégocier les prix trimestriellement et à indexer les salaires sur les indices des prix à la consommation, tandis que la chute du peso de 350 à plus de 1 000 pour un USD a mis à rude épreuve les entreprises endettées en dollars. La banque centrale du Brésil a relevé son taux directeur à 14,75 % en mai 2025 pour contenir l'inflation des services, augmentant les coûts d'emprunt pour les entreprises de gestion des installations qui financent des achats d'équipements. Les fluctuations des prix des matières premières ajoutent à l'incertitude, car les budgets nationaux liés aux exportations de cuivre, de minerai de fer et de soja influencent les dépenses publiques en gestion des installations. Une telle volatilité oblige les prestataires à intégrer des clauses d'escalade agressives ou à adopter des stratégies de couverture susceptibles de dissuader les clients sensibles aux prix.

Paysage Réglementaire Fragmenté entre les Pays

La divergence des codes de construction, des statuts du travail et des règles environnementales alourdit les coûts de conformité et entrave les économies d'échelle. Les 27 États du Brésil maintiennent des normes de sécurité incendie distinctes, ce qui signifie que les techniciens de gestion des installations doivent se former à plusieurs protocoles d'inspection lorsqu'ils interviennent auprès de clients dans différents États. Les provinces argentines diffèrent sur les règles de rémunération des heures supplémentaires et les cadres de négociation syndicale, compliquant la planification nationale des effectifs. Au Chili, les délais d'obtention des permis de construire municipaux varient de 30 jours à Santiago à six mois dans les communes plus petites, retardant les remises d'installations et le démarrage des contrats de gestion des installations. Ces disparités entravent le déploiement de modèles de services standardisés et augmentent les frais généraux administratifs pour les opérateurs multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Revenus Dominés par les Services Techniques à Forte Intensité d'Actifs

Les services techniques ont capté 63,27 % des revenus de 2025, car les secteurs à forte intensité de capital tels que l'exploitation minière, l'énergie et les produits pharmaceutiques dépendent de la disponibilité continue des équipements mécaniques, électriques et de plomberie pour éviter les pertes de production et les sanctions réglementaires. Au sein de cette part du marché de la gestion des installations en Amérique du Sud, la demande est soutenue par les mines de cuivre chiliennes qui nécessitent des systèmes de chauffage, ventilation et climatisation et d'air comprimé fonctionnant en permanence, ainsi que par les salles blanches brésiliennes qui doivent passer des audits BPF rigoureux. Les services généraux, bien que moins importants, soutiennent la croissance future à un CAGR de 4,01 % à mesure que les plateformes du commerce électronique ajoutent des équipes de nettoyage, de sécurité et de restauration pour assurer les opérations d'entrepôt 24h/24 et 7j/7. Les services de sécurité incendie ont gagné en importance depuis que la tragédie de la boîte de nuit Kiss a conduit à des règles plus strictes en matière d'alarmes et de sorties de secours, bien que l'application varie selon les municipalités.

Les services généraux bénéficient également du rebond de l'hôtellerie, avec des taux d'occupation des hôtels brésiliens et des revenus par chambre disponible approchant les niveaux d'avant la pandémie en 2025. Cependant, l'informalité persistante — 69 % des travailleurs brésiliens des services résidentiels n'ont pas de contrats formels — limite la qualité des services et augmente le taux de rotation. Les prestataires de nettoyage et de restauration qui proposent une formation structurée et des certifications gagnent des parts de marché à mesure que les clients exigent des normes d'hygiène plus élevées. Dans l'ensemble, la taille du marché de la gestion des installations en Amérique du Sud attachée aux services généraux se développe donc plus rapidement que la base des services techniques, bien que ces derniers restent indispensables pour la conformité réglementaire et la préservation des actifs.

Par Type d'Offre : L'Externalisation Prend de l'Élan et les Modèles Intégrés Dominent

La prestation en interne représentait encore 56,91 % des dépenses de 2025, reflétant la préférence héritée des grands conglomérats industriels et des hôpitaux publics pour le contrôle direct de la main-d'œuvre. Vale, par exemple, maintient des équipes d'installations propriétaires dans ses complexes miniers pour synchroniser les fenêtres de maintenance avec les cycles de production. Néanmoins, les modèles externalisés devraient progresser à un CAGR de 3,89 % à mesure que les clients convertissent les coûts fixes en honoraires variables et transfèrent le risque de conformité à des prestataires certifiés ISO. Les contrats à service unique restent courants parmi les PME, mais ils augmentent les frais généraux administratifs et obscurcissent la responsabilité lorsque les lacunes de service se chevauchent.

Les contrats groupés qui regroupent deux services ou plus sous un même accord offrent une étape de transition, tandis que les contrats de gestion des installations intégrée — prévus comme le sous-segment à la croissance la plus rapide à environ 4,2 % — confient la responsabilité stratégique à un seul fournisseur. L'accord BHP de Cushman & Wakefield et la progression des extensions de comptes clés d'ISS illustrent comment les périmètres intégrés améliorent la fidélisation et augmentent les marges. Le secteur de la gestion des installations en Amérique du Sud voit donc la prestation intégrée gagner la faveur des multinationales et des entités publiques, aidée par la Loi fédérale brésilienne 14 133/2021, qui récompense la contractualisation basée sur la performance. En conséquence, la taille du marché de la gestion des installations en Amérique du Sud issue des arrangements intégrés externalisés devrait progresser régulièrement au cours de la décennie.

Par Secteur d'Utilisation Final : Le Parc Commercial Domine, la Croissance Institutionnelle s'Accélère

Les actifs commerciaux — bureaux, commerces de détail, entrepôts et centres de données — représentaient 42,68 % des revenus de 2025, car ils combinent de fortes densités d'occupation avec des impératifs d'expérience locataire. Le taux de vacance des entrepôts de classe A à São Paulo de 7,7 % au troisième trimestre 2025, le plus bas depuis 2013, a poussé les loyers demandés vers 40 BRL par mètre carré et intensifié la demande de maintenance des niveleurs de quai, de contrôles de réfrigération et de nettoyage en continu. Les installations de colocation de centres de données nécessitent des garanties de disponibilité conformes aux normes de niveau III ou IV de l'Uptime Institute, faisant appel à des spécialistes de la gestion des installations versés dans la redondance N+1 et le refroidissement de précision.

Les sites institutionnels et d'infrastructure publique — campus gouvernementaux, universités et terminaux de transport — devraient se développer à un CAGR de 4,26 %, le plus rapide parmi les utilisateurs finaux, portés par des concessions de partenariats public-privé tels que le projet de renouvellement urbain Campos Elísios à São Paulo. Les hôpitaux externalisent les fonctions non cliniques pour répondre à des normes strictes de contrôle des infections, tandis que les chaînes hôtelières profitent du rebond du tourisme pour restaurer les niveaux de personnel d'avant la pandémie. En conséquence, la part de marché de la gestion des installations en Amérique du Sud des utilisateurs institutionnels augmentera même si le segment commercial maintient la plus grande empreinte absolue.

Analyse Géographique

Le Brésil a représenté 40,19 % du marché en 2025, soutenu par le plus grand parc immobilier du continent et les concentrations de pôles d'affaires à São Paulo et Rio de Janeiro. L'absorption nette dans le secteur des bureaux de São Paulo était supérieure de 18 % en cumul annuel par rapport à 2024, et les plateformes logistiques autour de Guarulhos et Cajamar ont enregistré des loyers premium, soutenant la demande de services techniques et généraux. La Résolution 193 oblige les entreprises cotées à adopter les divulgations de durabilité IFRS à partir de 2026, intégrant davantage les indicateurs ESG dans les contrats de gestion des installations. Cependant, un régime fragmenté de codes de sécurité incendie au niveau des États élève la complexité de la conformité et favorise les prestataires dotés d'une large expertise réglementaire.

L'Argentine détenait une part estimée à 18 % en 2025 malgré une inflation de 117 % l'année précédente. La déréglementation du président Milei a supprimé les plafonds de prix sectoriels et simplifié les codes du travail, facilitant l'entrée sur le marché des prestataires multinationaux de gestion des installations. Buenos Aires concentre environ 60 % de la demande nationale, tandis que le pôle automobile de Córdoba modernise ses lignes de production après la suppression des quotas d'importation. Cependant, les fluctuations monétaires restent un frein car la plupart des coûts d'intrants de gestion des installations sont indexés sur le dollar américain.

Le segment Reste de l'Amérique du Sud — Chili, Colombie, Pérou et économies plus petites — a affiché la croissance prévisionnelle la plus rapide à 4,07 %. L'objectif du Chili de 70 % d'électricité renouvelable d'ici 2030 offre des incitations fiscales aux propriétés certifiées LEED Or qui font appel à des entreprises de gestion des installations axées sur l'environnement. Google, AWS et Oracle ont tous étendu leurs empreintes de centres de données au Chili et au Brésil, catalysant une demande spécialisée en gestion des installations pour le refroidissement de précision et la suppression des incendies. La feuille de route zéro émission nette de la Colombie exige une réduction de 30 % de l'intensité énergétique des bâtiments d'ici 2030, créant des opportunités pour des projets de rénovation à LED et d'automatisation des bâtiments. Les camps miniers du Pérou maintiennent un besoin constant de restauration et de logistique sur sites éloignés, bien que les troubles sociaux puissent retarder de nouveaux projets.

Paysage Concurrentiel

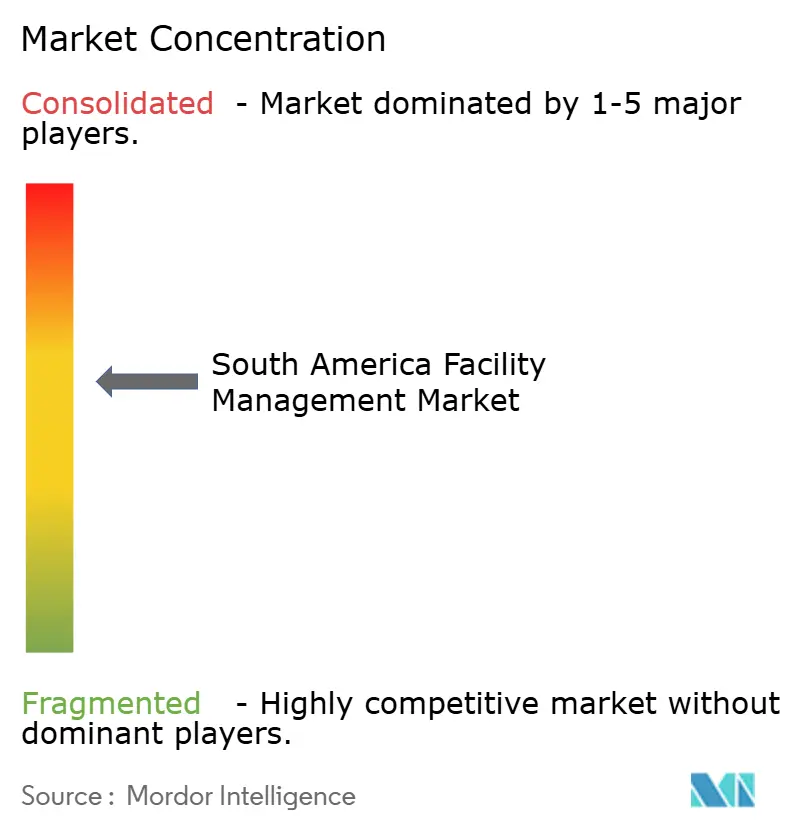

Le marché de la gestion des installations en Amérique du Sud est modérément fragmenté, les dix premiers prestataires contrôlant environ 35 à 40 % des revenus. Les intégrateurs mondiaux ISS, Sodexo, CBRE, Cushman & Wakefield, JLL se concurrencent sur des processus standardisés, la transparence numérique et la couverture multi-pays, remportant souvent des contrats de comptes clés qui regroupent services techniques et généraux. GPS Group domine le groupe de spécialistes régionaux après son acquisition de GRSA en 2024, portant son chiffre d'affaires des douze derniers mois à 16,96 milliards BRL et ses effectifs à 187 000 employés. Des entreprises de niche telles que Leadec Brazil et Brasanitas prospèrent dans les secteurs industriels et de la santé où les certifications sectorielles spécifiques sont obligatoires.

La technologie est le principal facteur de différenciation. ISS indique que les plateformes numériques de gestion des ordres de travail portent la fidélisation à 94 %, et la suite OpenBlue de Johnson Controls réduit la consommation d'énergie des clients jusqu'à 20 %. Les petites entreprises locales qui s'appuient sur des tableurs peinent à respecter les garanties de niveau de service, donnant aux multinationales un avantage en termes de performance. Des opportunités de développement persistent dans les villes de taille intermédiaire où les parcs industriels manquent de couverture intégrée, dans les hôpitaux qui migrent de la gestion des installations en interne vers l'externalisation, et dans les sites de micro-centres de données qui nécessitent des protocoles spécialisés de refroidissement et de sécurité.

La pression sur les prix reste élevée car les clients négocient des clauses d'escalade agressives pour compenser l'inflation et la volatilité monétaire. Néanmoins, les prestataires capables de combiner la maintenance prédictive avec le reporting ESG et des processus robustes de conformité du travail commandent des marges premium. La consolidation est probable à mesure que les spécialistes régionaux cherchent à atteindre une taille suffisante pour financer les mises à niveau technologiques et égaler la portée transfrontalière des concurrents mondiaux.

Leaders du Secteur de la Gestion des Installations en Amérique du Sud

Sodexo SA

ISS A/S

CBRE Group Inc.

Cushman & Wakefield plc

Brasanitas Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Cushman & Wakefield a prolongé un contrat mondial avec BHP couvrant 1,46 million de pieds carrés dans 12 pays, intégrant services techniques et généraux sous des indicateurs clés de performance basés sur les résultats pour l'énergie, la satisfaction des locataires et les incidents de conformité.

- Octobre 2025 : ISS a sécurisé un nouveau contrat de compte clé d'une valeur supérieure à 100 millions DKK annuellement, générant une croissance organique de 4,9 % et portant la fidélisation à 94 %.

- Juillet 2025 : ISS a remporté un contrat de gestion des installations intégrée en Amérique du Nord dépassant 100 millions DKK par an, soulignant l'évolutivité de sa plateforme numérique mondiale.

- Mai 2025 : La banque centrale du Brésil a relevé le taux Selic à 14,75 %, augmentant les coûts de financement de la main-d'œuvre et des équipements pour les prestataires de gestion des installations.

Périmètre du Rapport sur le Marché de la Gestion des Installations en Amérique du Sud

Le rapport sur le marché de la gestion des installations en Amérique du Sud est segmenté par type de service (services techniques, services généraux), type d'offre (en interne, externalisé), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et procédés, autres secteurs d'utilisation final), et géographie (Brésil, Argentine, Reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services Techniques | Gestion des Actifs |

| Services de Génie Mécanique, Électrique et de Plomberie et Systèmes de Chauffage, Ventilation et Climatisation | |

| Systèmes Incendie et Sécurité | |

| Autres Services Techniques de Gestion des Installations | |

| Services Généraux | Soutien aux Bureaux et Sécurité |

| Services de Nettoyage | |

| Services de Restauration | |

| Autres Services Généraux de Gestion des Installations |

| En interne | |

| Externalisé | Gestion des Installations à Service Unique |

| Gestion des Installations Groupée | |

| Gestion des Installations Intégrée |

| Commercial (Technologies de l'Information et Télécommunications, Commerce de Détail et Entrepôts) |

| Hôtellerie (Hôtels, Établissements de Restauration, Restaurants de Grande Capacité) |

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) |

| Santé (Établissements Publics et Privés) |

| Industriel et Procédés (Fabrication, Énergie, Exploitation Minière) |

| Autres Secteurs d'Utilisation Final (Logements Collectifs, Divertissement, Sports et Loisirs) |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services Techniques | Gestion des Actifs |

| Services de Génie Mécanique, Électrique et de Plomberie et Systèmes de Chauffage, Ventilation et Climatisation | ||

| Systèmes Incendie et Sécurité | ||

| Autres Services Techniques de Gestion des Installations | ||

| Services Généraux | Soutien aux Bureaux et Sécurité | |

| Services de Nettoyage | ||

| Services de Restauration | ||

| Autres Services Généraux de Gestion des Installations | ||

| Par Type d'Offre | En interne | |

| Externalisé | Gestion des Installations à Service Unique | |

| Gestion des Installations Groupée | ||

| Gestion des Installations Intégrée | ||

| Par Secteur d'Utilisation Final | Commercial (Technologies de l'Information et Télécommunications, Commerce de Détail et Entrepôts) | |

| Hôtellerie (Hôtels, Établissements de Restauration, Restaurants de Grande Capacité) | ||

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) | ||

| Santé (Établissements Publics et Privés) | ||

| Industriel et Procédés (Fabrication, Énergie, Exploitation Minière) | ||

| Autres Secteurs d'Utilisation Final (Logements Collectifs, Divertissement, Sports et Loisirs) | ||

| Par Pays | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de la gestion des installations en Amérique du Sud d'ici 2031 ?

Le marché devrait atteindre 161,43 milliards USD d'ici 2031, progressant à un CAGR de 3,75 %.

Quelle catégorie de services détient actuellement la plus grande part de revenus ?

Les services techniques, incluant la maintenance des équipements mécaniques, électriques et de plomberie et des systèmes de chauffage, ventilation et climatisation, représentaient 63,27 % des revenus de 2025.

Pourquoi les contrats de gestion des installations intégrée gagnent-ils en popularité ?

Les accords intégrés réduisent les frais généraux de gestion des fournisseurs, lient les paiements aux résultats de performance et s'alignent sur les réglementations qui favorisent la prestation de services groupés.

Comment la réglementation ESG influence-t-elle la demande de gestion des installations ?

Les obligations de divulgation des risques climatiques et les objectifs en matière d'énergie renouvelable poussent les propriétaires de bâtiments à faire appel à des partenaires de gestion des installations capables de suivre et de réduire les émissions de portées 1 à 3.

Quel pays devrait connaître la croissance la plus rapide dans la région ?

Le groupe Reste de l'Amérique du Sud — Chili, Colombie, Pérou et marchés voisins — devrait afficher un CAGR de 4,07 % jusqu'en 2031.

Quelles capacités technologiques différencient les principaux prestataires de gestion des installations ?

Les plateformes numériques de gestion des ordres de travail, la maintenance prédictive connectée à l'IoT et les tableaux de bord énergétiques en temps réel aident les prestataires à réduire les temps d'arrêt, à diminuer les coûts et à atteindre les objectifs ESG.

Dernière mise à jour de la page le: