Taille et parts du marché chinois de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

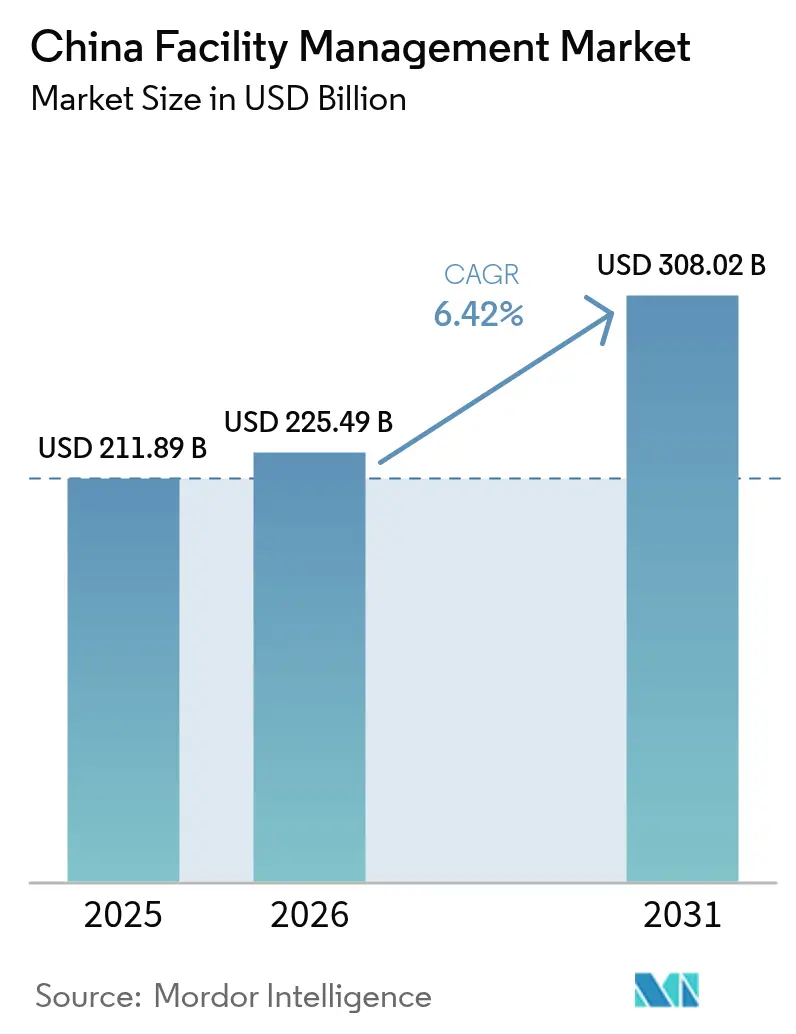

| Taille du marché de l'année de base (2025) | 211.89 Milliards de dollars |

| Taille du Marché (2026) | 225.49 Milliards de dollars |

| Taille du Marché (2031) | 308.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois de la gestion des installations par Mordor Intelligence

La taille du marché chinois de la gestion des installations devrait croître de 211,89 milliards USD en 2025 à 225,49 milliards USD en 2026 et devrait atteindre 308,02 milliards USD d'ici 2031, à un TCAC de 6,42 % sur la période 2026-2031. La croissance est soutenue par l'accélération de l'externalisation par les entreprises d'État (SOEs), l'adoption des technologies de bâtiments intelligents par les propriétaires commerciaux et la demande croissante de services conformes aux critères ESG. Les villes de deuxième et troisième rang deviennent de puissants pôles de croissance, même si la crise de la dette immobilière limite la nouvelle offre à court terme. Les contrats groupés et intégrés dépassent désormais les contrats à service unique, les clients recherchant des achats axés sur les résultats. Les solutions technologiques à haute efficacité énergétique reconfigurent le positionnement concurrentiel, tandis que les équipes internes des grandes entreprises technologiques créent un risque de substitution sélective. La fragmentation persiste, mais la quête d'échelle et de capacité numérique pousse le marché chinois de la gestion des installations vers une consolidation progressive.

Principaux enseignements du rapport

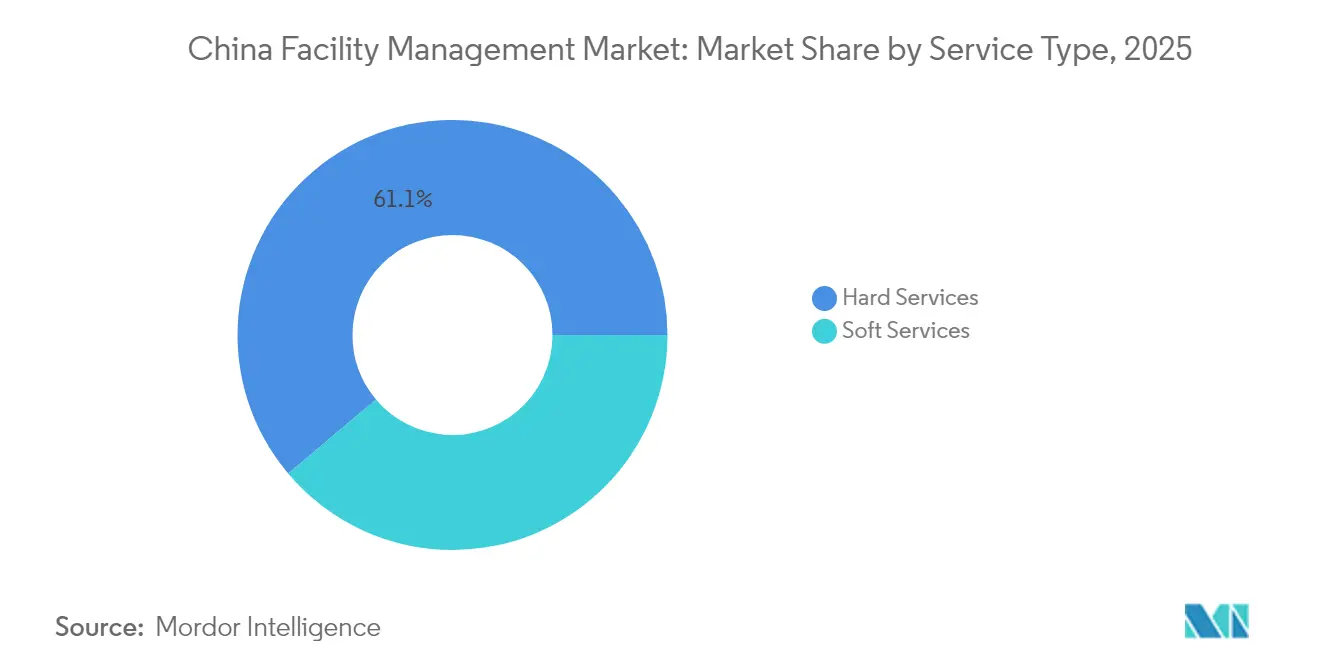

- Par type de service, les services techniques ont dominé avec une part de revenus de 61,15 % en 2025 ; les services généraux sont en voie d'enregistrer un TCAC de 7,18 % jusqu'en 2031.

- Par type d'offre, le segment externalisé représentait 68,25 % des parts du marché chinois de la gestion des installations en 2025, tandis que sa croissance combinée est projetée à un TCAC de 6,63 % d'ici 2031.

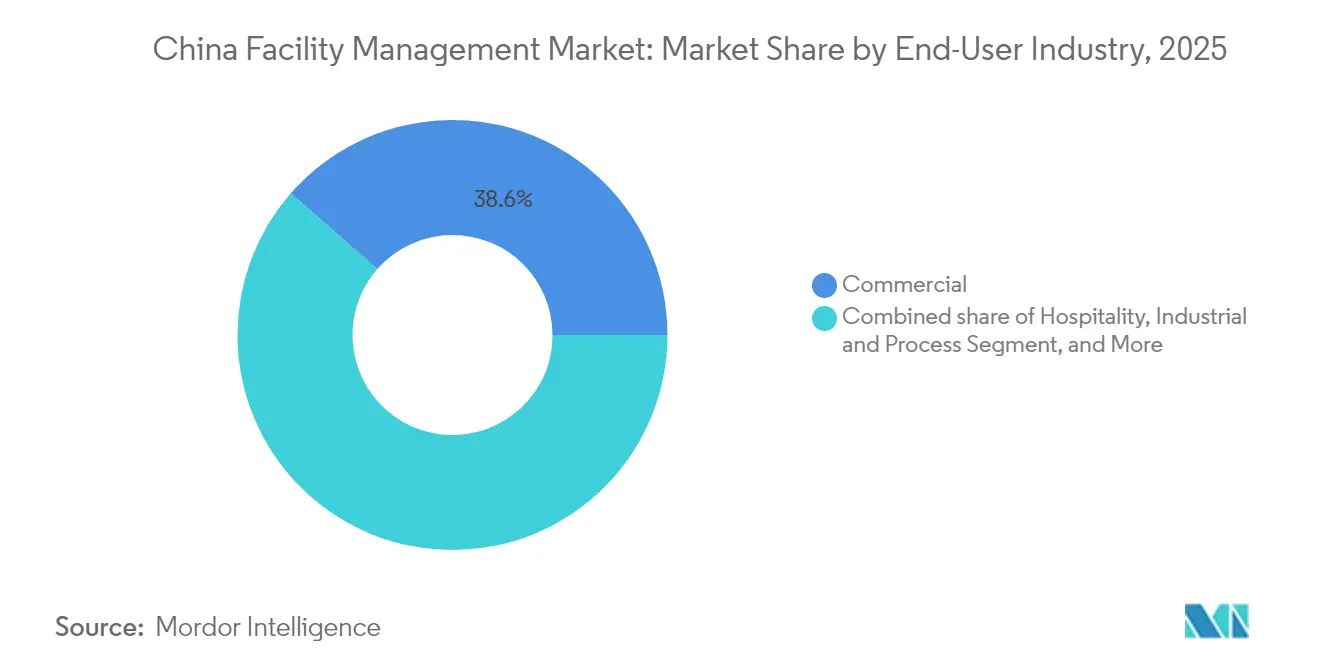

- Par secteur d'activité des utilisateurs finaux, les établissements commerciaux représentaient 38,55 % de la taille du marché chinois de la gestion des installations en 2025 ; les sites industriels et de transformation devraient se développer à un TCAC de 7,46 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dynamique d'externalisation parmi les entreprises d'État | +1.2% | Pékin, Shanghai, Guangzhou | Moyen terme (2-4 ans) |

| Adoption des bâtiments intelligents et de l'IoT | +1.8% | Métropoles de premier rang en expansion vers le deuxième rang | Long terme (≥ 4 ans) |

| Croissance du parc de bâtiments à certification verte | +1.1% | Métropoles nationales | Long terme (≥ 4 ans) |

| Expansion de l'immobilier commercial en zones de deuxième et troisième rang | +0.9% | Pôles du centre et de l'ouest | Moyen terme (2-4 ans) |

| Réforme à capital mixte des actifs publics | +0.7% | National | Moyen terme (2-4 ans) |

| Logistique de la chaîne du froid pour le commerce électronique | +0.8% | Corridors côtiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'externalisation parmi les entreprises d'État

Les grandes entreprises d'État ont enregistré des bénéfices de 2,6 (0,36 USD) billions CNY et un chiffre d'affaires de 39,8 (5,51 USD) billions CNY en 2024, libérant des capitaux pour se concentrer sur leurs priorités stratégiques tout en externalisant leurs activités non essentielles. La supervision liée aux performances boursières a accru la pression sur l'efficacité opérationnelle, entraînant un flux régulier de contrats groupés vers des prestataires professionnels. La Commission de supervision et d'administration des actifs appartenant à l'État (SASAC) aligne la politique d'externalisation sur les objectifs nationaux, offrant au marché chinois de la gestion des installations un pipeline prévisible issu des portefeuilles d'entreprises d'État. [1]Commission de supervision et d'administration des actifs appartenant à l'État du Conseil d'État (SASAC), http://en.sasac.gov.cn/ La croissance à moyen terme est renforcée à mesure que davantage d'entreprises d'État provinciales reproduisent le modèle central dans les secteurs du transport, de l'énergie et des télécommunications.

Intégration des technologies de bâtiments intelligents et de la gestion des installations prévisionnelle pilotée par l'IoT

Les systèmes de gestion des bâtiments dotés de l'intelligence artificielle réduisent la consommation d'énergie et les émissions de carbone jusqu'à 30 % dans les grandes tours de bureaux, tandis que les diagnostics IoT atteignent une précision d'identification des pannes de 97 %. Les entreprises de technologies immobilières déploient plus de 10 000 capteurs dans les complexes phares, réduisant les coûts de main-d'œuvre de 62 %. Les outils d'intelligence artificielle générative vont jusqu'à reconfigurer les agencements d'usines pour répondre aux flux de travail de l'Industrie 4.0, réduisant les délais d'installation et les temps d'arrêt. Alors que les locataires associent la qualité de l'environnement intérieur à la fidélisation des talents, le marché chinois de la gestion des installations constate une tarification premium pour les prestataires proposant des jumeaux numériques de bout en bout, des tableaux de bord en nuage et des rénovations énergétiques pilotées par les données.

Croissance du parc de bâtiments verts stimulant la demande de gestion des installations à haute efficacité énergétique

La Chine compte 3 620 projets certifiés LEED et plus de 25 000 bâtiments verts domestiques à trois étoiles, dont beaucoup sont tenus de satisfaire aux codes de niveau de base d'ici 2025. [2]GBCI, "1 563 projets de bâtiments verts LEED, représentant plus de 24 millions de mètres carrés bruts (MSB) de surface, ont été certifiés LEED en Chine continentale" https://www.gbci.org/, Les exploitants d'installations doivent réaliser des économies de ressources mesurables en matière d'énergie, d'eau et de déchets, ce qui favorise l'adoption de systèmes de comptage avancés, de remise en service et de micro-réseaux d'énergie renouvelable. Le financement lié aux critères ESG récompense en outre les propriétaires qui s'associent à des prestataires axés sur la durabilité. Le marché chinois de la gestion des installations accorde donc une valeur particulière aux certifications telles que WELL, RESET et ISO 14001 comme facteurs de différenciation lors des appels d'offres.

Expansion de l'immobilier commercial dans les villes chinoises de deuxième et troisième rang

Les réformes de l'urbanisation élèvent des villes comme Chengdu (population de 20,93 millions d'habitants en 2023) et Chongqing au rang de pôles d'entreprises alternatifs où le parc de catégorie A reste abordable. [3]https://www.britchamswchina.org/chengdu/ Les améliorations des transports municipaux et les nouvelles règles libéralisées d'utilisation des terres stimulent les pipelines de construction de bureaux, de logistique et de commerce de détail. Les premiers entrants parmi les entreprises de gestion des installations sécurisent des contrats intégrés pluriannuels, se positionnant pour la vente croisée à mesure que les occupants se développent. Ce changement diversifie les revenus en s'éloignant des marchés de premier rang saturés, atténuant la pression des taux d'inoccupation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surendettement immobilier | -0.9% | Métropoles nationales | Court terme (≤ 2 ans) |

| Gestion des installations internalisée dans les grandes entreprises technologiques | -0.6% | Pôles technologiques de premier rang | Moyen terme (2-4 ans) |

| Codes de sécurité incendie fragmentés | -0.4% | Sites interprovincaux | Long terme (≥ 4 ans) |

| Coût des audits carbone dans le cadre du système d'échange de quotas d'émissions | -0.3% | Zones à industrie lourde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Crise de la dette immobilière limitant la nouvelle offre d'installations et les budgets de rénovation

Les grands promoteurs tels que China Vanke ont enregistré des pertes de 6,2 milliards USD, et les transactions commerciales ont chuté à 38,6 milliards USD en 2024 contre 60,3 milliards USD en 2021. Les ventes d'actifs en difficulté à des prix fortement décotés détournent les capitaux de la rénovation, comprimant les budgets de gestion des installations. Les prestataires font face à des négociations tarifaires intensifiées, notamment dans les bureaux où les taux d'inoccupation dépassent 21 % à Pékin. Les vents contraires à court terme ne se dissiperont qu'après la remise en état des bilans qui permettra de débloquer les débuts de construction.

Concurrence croissante des équipes internes de gestion des installations des grands conglomérats technologiques

Tencent a acquis 70 601 m² à Pékin pour 6,42 (0,86 USD) milliards CNY et Alibaba a ouvert un campus de 470 000 m², tous deux dotés de divisions de gestion des installations propriétaires. Les géants technologiques intègrent des analyses de bâtiments basées sur l'intelligence artificielle avec leurs systèmes informatiques d'entreprise, créant de fortes barrières à l'entrée pour les prestataires externes. Les spécialistes externalisés répondent en se concentrant sur les actifs multi-locataires et les secteurs où la neutralité et la conformité l'emportent sur les préoccupations relatives à la souveraineté des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les services techniques conservent leur ampleur, les services généraux progressent plus vite

Les services techniques ont contribué à hauteur de 61,15 % au marché chinois de la gestion des installations en 2025, en raison de la maintenance obligatoire de sécurité des personnes et des équipements CVC et électromécaniques conformément au code incendie GB 55037-2022. La demande se concentre autour des rénovations CVC, de la fiabilité des actifs et des inspections réglementaires. Les services généraux, projetés à un TCAC de 7,18 % jusqu'en 2031, bénéficient de normes d'hygiène post-pandémie renforcées, d'un soutien flexible à l'environnement de travail et d'une gestion énergétique pilotée par l'intelligence artificielle ayant généré des économies annuelles de 1,25 million CNY dans des centres commerciaux pilotes. Avec l'expansion des obligations de communication extra-financière ESG, les prestataires de services généraux intègrent désormais la valorisation des déchets et le suivi des émissions carbone de la restauration comme prestations complémentaires premium. En conséquence, la taille du marché chinois de la gestion des installations pour les services généraux suit une trajectoire plus prononcée que celle de ses homologues en services techniques.

Par type d'offre : Domination de l'externalisation avec montée en puissance des modèles intégrés

Les contrats externalisés représentaient 68,25 % des parts du marché chinois de la gestion des installations en 2025 et sont en voie d'atteindre un TCAC de 6,63 % jusqu'en 2031, reflétant la volonté des clients de se différencier sur leur cœur de métier. Les contrats à service unique prédominent encore dans les actifs de moindre taille, mais la gestion des installations groupée et entièrement intégrée remporte de plus en plus les appels d'offres des secteurs public et privé d'entreprise, où le coût total du cycle de vie guide les décisions d'achat. Les solutions de gestion des installations intégrée améliorent la gouvernance en consolidant les indicateurs clés de performance en matière de sécurité, de durabilité et d'expérience des occupants. À l'inverse, la part internalisée reste à 31,75 %, détenue principalement par des propriétaires du secteur technologique et de l'industrie lourde qui privilégient le contrôle des données. Le coût du service pour les analyses avancées favorise les opérateurs à grande échelle, renforçant la dynamique future d'externalisation sur le marché chinois de la gestion des installations.

Par secteur d'activité des utilisateurs finaux : Le secteur commercial en tête, le segment industriel s'accélère

Les établissements commerciaux incluant les bureaux, les centres de données et le commerce de détail omnicanal représentaient 38,55 % du chiffre d'affaires de 2025. Les occupants d'entreprises recherchent une expérience locataire différenciée comme levier pour réduire la forte vacance, notamment à Shanghai où l'offre spéculative de catégorie A maintient les loyers négociables. Le segment industriel et de transformation devrait croître à un TCAC de 7,46 %, porté par le commerce électronique transfrontalier et un marché de la logistique de la chaîne du froid déjà évalué à 339,1 milliards CNY. Les entrepôts à température contrôlée, les usines de fabrication de semi-conducteurs et les usines de batteries s'appuient sur des protocoles stricts de type BPF, offrant une part de portefeuille élevée pour les spécialistes de la gestion des installations maîtrisant la gestion de l'énergie ISO 50001.

Analyse géographique

Les provinces de l'Est restent l'ancre des revenus, portées par les 152 460 m² d'absorption nette de bureaux de Shanghai et les 343 500 m² de prises en bail dans le commerce de détail au troisième trimestre 2024. Une infrastructure mature et une occupation multinationale soutiennent des périmètres sophistiqués — tableaux de bord énergétiques, aménagements certifiés WELL et centres de commandement 24h/24 — permettant des honoraires premium. Les zones du Centre-Sud menées par Chengdu affichent le TCAC prévisionnel le plus élevé, grâce aux afflux de population, au faible coût de l'immobilier et aux incitations politiques attirant des relocalisations de sièges sociaux. La nouvelle offre déclenche une externalisation précoce des services de nettoyage, de sécurité et des équipements CVC et électromécaniques dans le cadre de contrats pluriannuels, stimulant la taille du marché chinois de la gestion des installations dans les bassins intérieurs.

Les corridors du Nord-Ouest et du Sud-Ouest enregistrent une croissance rapide dans le cadre de la Stratégie de développement de l'Ouest qui canalise les dépenses d'investissement public dans le photovoltaïque, le train à grande vitesse et les pôles logistiques. Les autorités locales intègrent des benchmarks de bâtiments verts dans les appels d'offres, bénéficiant aux entreprises dotées de certifications de sécurité ISO 45001 et de calculateurs d'empreinte carbone. Les marchés du Nord et du Nord-Est, bien que matures, offrent toujours une demande stable, les institutions politiques et financières de Pékin maintenant des critères de qualité qui se répercutent sur la sélection des prestataires.

Paysage réglementaire

La gestion des installations en Chine s'inscrit dans un cadre national de normes de plus en plus formel, aligné sur la série ISO 41000, sous la supervision des organismes nationaux de normalisation et du comité technique Facility Management (TC581). En 2026, ce cadre a été renforcé par la norme GB/T 47134-2026 (Facility management, élaboration d'une stratégie de gestion des installations, en vigueur à compter du 1er mai 2026), qui définit la manière dont les propriétaires et les prestataires de services alignent les objectifs de FM sur les priorités commerciales essentielles et les exigences de durabilité.

Les attentes en matière de conformité évoluent également au-delà de la prestation de services, vers une maturité démontrable des systèmes de gestion et des opérations numériques. L'Administration d'État pour la régulation du marché a publié la norme GB/T 47413-2026 (lignes directrices sur l'évaluation de la maturité des systèmes de gestion des installations) le 31 mars 2026, avec une mise en œuvre à partir du 1er juillet 2026, fournissant une référence pour les audits et la qualification des appels d'offres dans les grands portefeuilles multi-sites. Parallèlement, les normes de numérisation soutenues par le MOHURD, telles que la norme GB/T 20299.3-2024 pour l'application technique numérique de la gestion immobilière (en vigueur à compter du 1er avril 2025), ainsi que les normes locales de services immobiliers relatives à l'évaluation de la qualité et de la sécurité, accroissent le travail de conformité interprovincial, en particulier pour les contrats de FM intégrés couvrant plusieurs villes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants en amont qui façonnent la capacité de prestation de services : main-d'œuvre qualifiée et certifiée (techniciens MEP, spécialistes incendie et sécurité, personnel de nettoyage et de restauration), fabricants d'équipement d'origine et distributeurs pour les systèmes de bâtiment (CVC, BMS, systèmes incendie, sécurité), et couches logicielles qui prennent en charge les jumeaux numériques, la surveillance IoT et l'automatisation des ordres de travail. La numérisation guidée par les normes, notamment l'application technique numérique de la gestion immobilière au titre de la norme GB/T 20299.3-2024, incite les fournisseurs de technologie et les intégrateurs de plateformes à s'impliquer davantage dans les appels d'offres de FM, faisant évoluer les achats des outils ad hoc vers des plateformes standardisées d'exploitation et de maintenance intelligentes.

En aval intermédiaire, les prestataires de FM regroupent ces intrants dans des modèles de prestation de FM uniques, groupés ou intégrés, puis les déploient via des agences régionales et des réseaux de sous-traitants pour la couverture sur site. La demande en aval évolue vers un IFM multi-sites axé sur les résultats, comme le montre la signature par GLP Asset Services Platform d'un accord IFM avec Mercedes-Benz Group pour la gestion de 300 000 mètres carrés d'installations logistiques et de chaîne d'approvisionnement à travers la Chine (avril 2026), et le lancement par Great Wall Property Group de services IFM pour xFusion (FusionServer) sur plus de 30 sites à l'échelle nationale (avril 2026). Les clients comprennent des bailleurs commerciaux et des occupants industriels, où les centres de commande centralisés, les KPI uniformes et les rapports d'optimisation énergétique influencent de plus en plus les décisions de sélection et de renouvellement des fournisseurs.

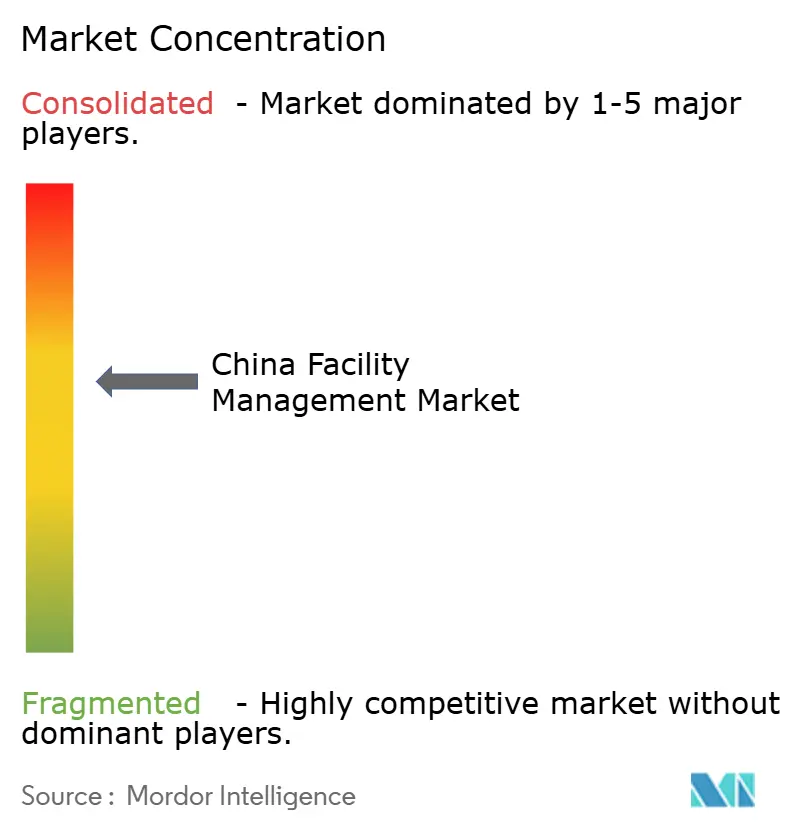

Paysage concurrentiel

Le paysage reste modérément fragmenté : les cinq premiers acteurs représentent moins de 40 % du chiffre d'affaires total, mais la concentration progresse à mesure que les clients consolident leurs panels de fournisseurs. Les grands acteurs mondiaux tels que CBRE ont enregistré une croissance du chiffre d'affaires de gestion des installations de 16 % en glissement annuel au premier trimestre 2025 et ont approfondi leur empreinte nationale en fusionnant une division de gestion de projets de 3 milliards USD avec Turner & Townsend. [4]CBRE Group, Inc. "Publie ses résultats financiers pour le premier trimestre 2025" https://ir.cbre.com/press-releases/detail/250/cbre-group-inc-reports-financial-results-forCushman & Wakefield a également dépassé ses objectifs de résultats en affinant la spécialisation sectorielle dans les centres de données et les sciences de la vie. Les géants nationaux Onewo Space-Tech et China Shine tirent parti de leur agilité en termes de coûts et de leurs réseaux avec les gouvernements locaux, tandis que ISS et Sodexo poursuivent des acquisitions ciblées — l'acquisition par Sodexo des activités de Compass en Chine en 2025 élargit sa portée de gestion des installations intégrée liée à la restauration. Le succès dépend de plus en plus des plateformes IoT, des algorithmes d'optimisation énergétique et des tableaux de bord de reporting ESG, différenciant les leaders sur le marché chinois de la gestion des installations.

Leaders du secteur chinois de la gestion des installations

Leadec Industrial Services (Shanghai) Co., Ltd.

Sodexo China

ESG Holdings Limited

Aeon Delight Co., Ltd.

CBRE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le FM intégré piloté par la technologie est un domaine où les normes et les modèles opérationnels des clients convergent vers une gestion auditable et fondée sur des systèmes. Avec la norme GB/T 47134-2026 en vigueur depuis le 1er mai 2026 et la norme GB/T 47413-2026 mise en œuvre depuis le 1er juillet 2026, les prestataires disposent d'un cadre pour transformer l'élaboration de stratégies, l'évaluation de la maturité et les programmes d'amélioration continue en offres reproductibles pour les grands portefeuilles, en particulier pour les entreprises publiques et les comptes nationaux qui ont besoin d'une gouvernance comparable dans toutes les provinces.

Le développement de l'automatisation industrielle et de l'infrastructure des centres de données soutient également une demande de FM capable de maintenir des opérations à haute disponibilité, des mises à niveau de densité de puissance et des flux de maintenance intégrés à travers la production, l'entreposage et les services publics. En 2026, de nouvelles installations de fabrication avancée et de logistique ont été mises en service, notamment une usine de micro-précision de 800 000 pieds carrés à Xiamen (TDConnex, mai 2026) et un siège de fabrication et de logistique intelligentes intégrant des couches de stockage automatisé et de contrôle logiciel (FutureTech Data Systems, juin 2026), ce qui élargit la base installée pour la maintenance prédictive, la gestion de l'énergie et les plateformes numériques d'exploitation et de maintenance. China Telecoms a annoncé en juillet 2026 une expansion de son empreinte de centres de données IA à travers huit pôles, ainsi que des mises à niveau des liaisons de transmission 800G, renforçant un besoin parallèle de FM spécialisé dans des environnements à haute fiabilité, où la surveillance à distance, la discipline de maintenance préventive et la documentation de conformité orientent les priorités d'achat.

Développements récents du secteur

- Avril 2026 : Leadec a clôturé l'exercice 2025 avec un chiffre d'affaires de 1,35 milliard d'EUR et a mis en avant la décarbonation et les solutions d'économie circulaire comme thèmes de croissance. L'entreprise a également présenté un axe 2026 centré sur la numérisation, l'IIoT et les applications de maintenance basées sur l'IA, signalant un investissement continu dans les services techniques technologiques pour les sites industriels et de process. Cette orientation accroît la pression concurrentielle sur les prestataires qui ne disposent pas de capacités évolutives de maintenance prédictive et d'optimisation énergétique.

- Juin 2025 : Aden Services a formé un partenariat stratégique de gestion intégrée des installations avec TotalEnergies pour gérer son siège chinois de 35 000 m². Le périmètre couvrait le nettoyage, la maintenance, l'aménagement paysager et l'hygiène, soutenu par la plateforme de jumeau numérique d'Aden pour la supervision et le suivi des performances. Ce partenariat souligne la demande croissante pour une prestation IFM pilotée par plateforme dans les portefeuilles de lieux de travail multinationaux, où la profondeur des rapports et l'intégration des services peuvent l'emporter sur la tarification par service unique.

- Janvier 2024 : CBRE a confirmé son projet de fusionner son unité de gestion de projets avec Turner and Townsend, créant une plateforme de gestion de projets positionnée autour de grands programmes d'infrastructure et d'énergie verte. Cette démarche renforce la capacité de CBRE à associer l'exécution de projets d'investissement avec des périmètres de FM continus tels que la mise en service, les rénovations énergétiques et la gestion du cycle de vie des actifs. Elle relève également la barre pour les prestataires intégrés en concurrence sur une prestation de bout en bout, de la construction ou de la modernisation jusqu'à l'exploitation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché chinois de la gestion des installations est défini comme la valeur annuelle des services techniques et non techniques utilisés pour exploiter, entretenir et soutenir les bâtiments et installations dans les secteurs commercial, institutionnel, des infrastructures publiques, de la santé, industriel et sites similaires en Chine.

Exclusions de périmètre : nous excluons les travaux de construction ponctuels et les projets majeurs de rénovation qui ne font pas partie des contrats récurrents d'exploitation et de maintenance des installations.

Aperçu de la segmentation

- Par type de service

- Services techniques

- Gestion des actifs

- Services CVC et électromécaniques

- Systèmes incendie et sécurité

- Autres services techniques

- Services généraux

- Soutien bureautique et sécurité

- Services de nettoyage

- Services de restauration

- Autres services généraux

- Services techniques

- Par type d'offre

- En interne

- Externalisé

- Gestion des installations unique

- Gestion des installations groupée

- Gestion des installations intégrée

- Par secteur d'activité des utilisateurs finaux

- Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.)

- Hôtellerie (hôtels, restauration, grands restaurants)

- Institutionnel et infrastructure publique (gouvernement, éducation, transport)

- Santé (établissements publics et privés)

- Industriel et de transformation (fabrication, énergie, mines)

- Autres secteurs d'activité des utilisateurs finaux (logements collectifs, divertissement, sports et loisirs)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le tableau de demande initial et pour définir des fourchettes réalistes d'intensité de service par type de bâtiment. Nous nous sommes appuyés sur des sources publiques telles que le Bureau national des statistiques de Chine pour les indicateurs macroéconomiques, le ministère du Logement et du Développement urbain-rural pour le contexte du cadre bâti, et la Commission nationale du développement et de la réforme pour les orientations d'infrastructure et les signaux politiques.

Pour rendre le modèle mesurable, nous avons également examiné les statistiques et les orientations de sources telles que les publications de normes de gestion des installations ISO, UN Comtrade pour les indices liés au commerce sur les cycles de remplacement d'équipement, et des revues à comité de lecture traitant du CVC, de l'entretien MEP et des pratiques d'exploitation des bâtiments. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique reconnue ont été utilisés pour comprendre les mouvements d'externalisation, les structures de contrats groupés et les lignes de service typiques. Lorsque cela était possible, nous avons recoupé certains dossiers financiers et de brevets via des abonnements payants d'intelligence d'entreprise et de bases de données de brevets pour confirmer quels domaines de service se développent. Les sources documentaires citées ici sont illustratives et non exhaustives, de nombreuses autres références ayant été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver le périmètre et le mix de services au sein des FM techniques et non techniques, puis pour ajuster les hypothèses que les sources documentaires n'expliquent pas bien. Nous avons échangé avec un panel de prestataires externalisés, de responsables FM internes, et de répondants des achats et des opérations à travers les principaux centres de demande en Chine. Nous avons ensuite comparé les différences de forme contractuelle (unique, groupée et intégrée), en utilisant des vérifications de suivi pour réconcilier le contenu des services avant de finaliser les intrants.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Directeurs généraux : 12 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 18 % | Managers : 60 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante qui reconstitue les dépenses de FM adressables en reliant la base active de bâtiments et d'installations en Chine à une intensité de service typique, puis en filtrant ce pool de demande selon la prestation interne ou externalisée et le mode de contractualisation (unique, groupé et intégré). Une fois cette structure établie, nous avons effectué des vérifications ascendantes sélectives à l'aide de revenus de prestataires échantillonnés, de contrôles de canaux sur les valeurs contractuelles courantes, et de simples contrôles de cohérence de type ASP par site, afin de corriger les totaux lorsque le résultat descendant s'écartait.

Quelques intrants particulièrement importants sur ce marché ont été traités avec soin, car de petites variations peuvent modifier la valeur finale. Il s'agit notamment du mix des services techniques comme l'entretien MEP et CVC et la maintenance de sécurité incendie, de la part des services non techniques comme le nettoyage et la sécurité, de la pénétration de l'externalisation par type d'utilisateur final (commercial, institutionnel et infrastructures publiques, santé, et sites industriels), et du rythme d'adoption des contrats intégrés et groupés. Nous avons également suivi les tendances des coûts salariaux et de personnel pour les services à forte intensité de main-d'œuvre, ainsi que les activités de gestion énergétique et de mise en conformité qui modifient la fréquence des services.

Les prévisions ont été réalisées avec une analyse de scénarios utilisant des fourchettes convenues à partir des intrants primaires, où les cas haut et bas reflètent principalement la dynamique d'externalisation, l'intensité de regroupement des contrats et la répercussion des coûts de main-d'œuvre. Lorsque les informations ascendantes manquaient pour les villes plus petites ou les groupes de prestataires fragmentés, nous avons traité les lacunes en appliquant des bandes d'intensité de service prudentes, validées par des entretiens puis recoupées avec des signaux observables d'activité du bâtiment.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre les couches du modèle, suivie de contrôles de variance qui recherchent des incohérences entre le mix de services, les pondérations des utilisateurs finaux et les dépenses implicites par mètre carré ou par site. Lorsqu'un poste semble trop élevé ou trop bas, les hypothèses sont réexaminées, et la même cohorte de répondants est recontactée si l'écart est significatif.

Avant validation finale, le travail est examiné par étapes par un autre analyste afin de confirmer les calculs, la logique et le caractère raisonnable des moteurs de croissance. L'ensemble de données et les hypothèses sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions politiques significatives, des changements d'externalisation ou des pratiques contractuelles majeures modifient le marché. Juste avant la livraison, nous effectuons une dernière vérification pour garantir aux clients la vue la plus actuelle, étayée par des signaux mis à jour.

Dimensionnement du marché chinois de la gestion des installations par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour la gestion des installations en Chine apparaissent souvent très éloignées les unes des autres, même lorsque l'intitulé du sujet semble identique. Les principales raisons résident généralement dans les services comptabilisés, le traitement ou non de l'activité interne comme faisant partie du marché, et la manière dont les contrats sont convertis en une seule valeur en USD pour une année donnée.

L'écart principal provient du mélange de la gestion immobilière et des services urbains plus larges dans un même total. Mordor Intelligence ne comptabilise la gestion des installations que lorsqu'elle correspond à des lignes de service FM techniques et non techniques définies, couvrant la prestation interne et externalisée, ce qui permet d'éviter de gonfler la valeur avec des services adjacents tarifés et achetés différemment.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 211,89 milliards d'USD (2025) | |

| Cabinet de conseil sectoriel A | 3,81 milliards d'USD (2024) | Utilise une interprétation plus restreinte qui semble se limiter davantage aux contrats externalisés organisés uniquement, ce qui peut exclure la prestation interne et plusieurs lignes de FM technique qui représentent pourtant des dépenses opérationnelles réelles. |

| Publication sectorielle B | 520,00 milliards d'USD (2024) | Intègre probablement des activités plus larges de gestion immobilière et de services urbains, et peut également appliquer un calendrier de conversion de devises différent, ce qui peut pousser les totaux bien au-delà d'une définition de dépenses de FM récurrentes uniquement. |

Dans l'ensemble, l'écart observé dans le tableau s'explique principalement par le périmètre des services et par le fait d'ajouter ou non les services immobiliers et urbains adjacents dans le même ensemble. Notre approche maintient le total traçable en reliant chaque ligne de service à un pool de demande défini, puis en la vérifiant par rapport au mode de contractualisation, à la pénétration de l'externalisation et aux moteurs de coûts observables et reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille prévisionnelle du marché chinois de la gestion des installations d'ici 2031 ?

La taille du marché chinois de la gestion des installations devrait atteindre 308,02 milliards USD d'ici 2031, reflétant un TCAC de 6,42 % à partir de 2026.

Quelle catégorie de service connaît la croissance la plus rapide ?

Les services généraux — couvrant le nettoyage, la sécurité, la restauration et le soutien bureautique — devraient croître à un TCAC de 7,18 % jusqu'en 2031, dépassant les catégories de services techniques.

Pourquoi les villes de deuxième et troisième rang sont-elles importantes pour les prestataires de gestion des installations ?

Ces villes présentent une expansion rapide de l'immobilier commercial et des structures de coûts favorables, offrant des avantages aux premiers entrants qui développent des opérations locales.

Qui mène le paysage concurrentiel ?

Les acteurs mondiaux, notamment CBRE, Cushman & Wakefield, ISS et Sodexo, détiennent des parts importantes, tandis que les leaders nationaux tels que Onewo Space-Tech et China Shine se distinguent par leurs réseaux locaux et leurs coûts compétitifs.

Dernière mise à jour de la page le: