Taille et Part du Marché de la Gestion des Installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

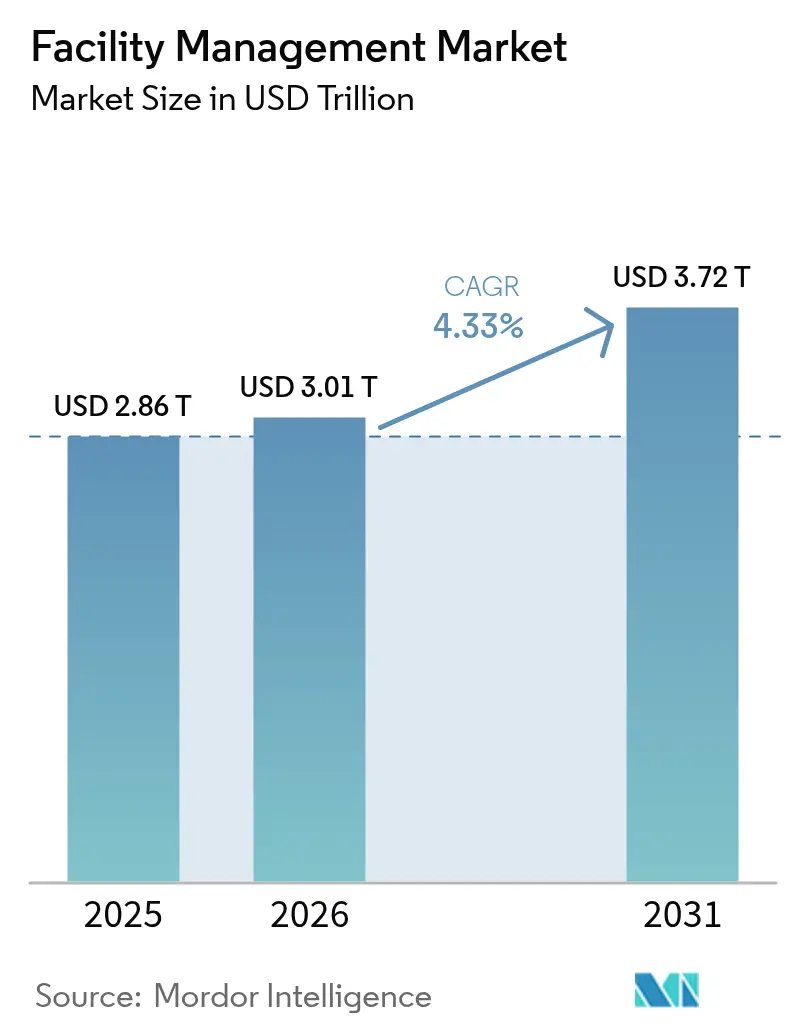

| Taille du Marché (2026) | 3.01 Trillions de dollars américains |

| Taille du Marché (2031) | 3.72 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Installations par Mordor Intelligence

La taille du Marché de la Gestion des Installations est projetée à 2 860 milliards USD en 2025, 3 010 milliards USD en 2026, et devrait atteindre 3 720 milliards USD d'ici 2031, avec un TCAC de 4,33 % de 2026 à 2031. La dynamique de croissance reflète le repositionnement de la gestion des installations, passant d'un coût de support à un levier stratégique pour la résilience opérationnelle, l'intégration numérique et la productivité des employés. L'appétit croissant pour l'externalisation, la migration rapide vers le cloud malgré les incidents de cybersécurité, et l'attrait constant des mandats ESG élargissent collectivement la demande adressable. La hausse des dépenses d'infrastructure dans les marchés émergents, notamment en Asie-Pacifique, renforce un cycle d'expansion multirégional pour le marché de la gestion des installations. Les prestataires qui combinent plateformes technologiques et modèles axés sur les résultats remportent des contrats premium, les clients recherchant un contrôle transparent des coûts et une efficacité mesurable.

Principaux Enseignements du Rapport

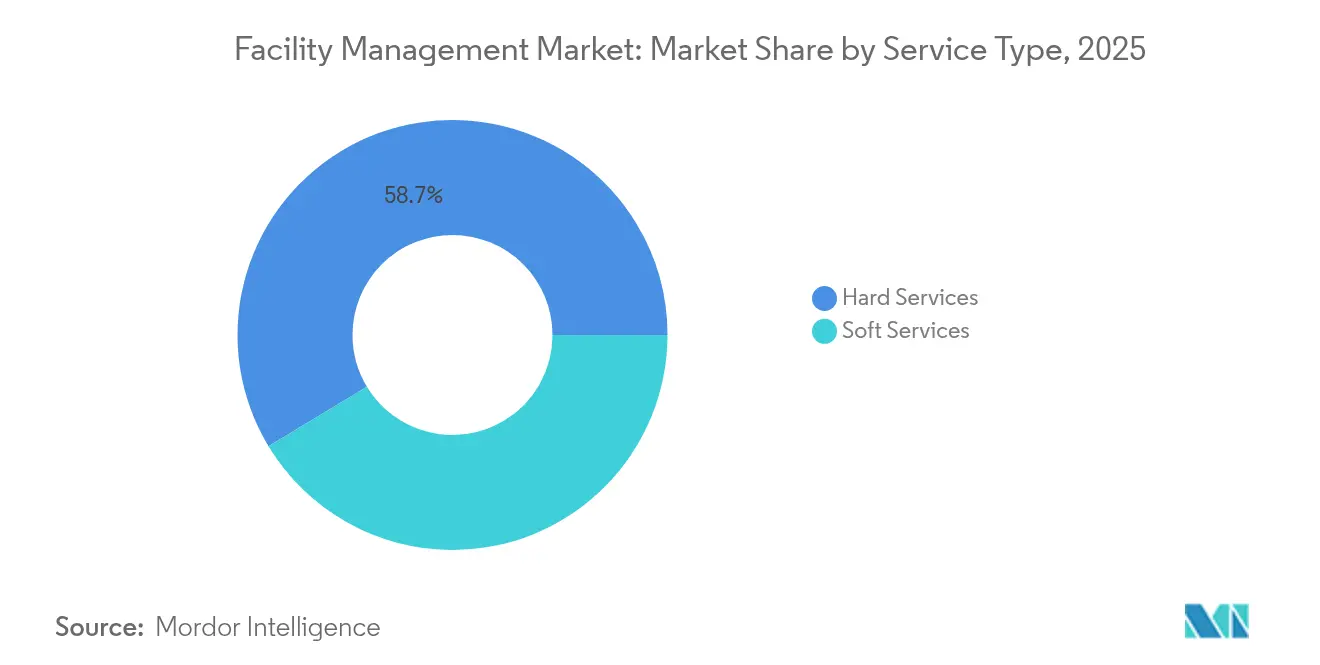

- Par type de service, les Services Techniques représentaient 58,65 % de la part du marché de la gestion des installations en 2025, tandis que les Services Généraux devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par type d'offre, les modèles en interne représentaient 53,20 % de la taille du marché de la gestion des installations en 2025 ; les opérations d'externalisation devraient croître à un TCAC de 5,71 % jusqu'en 2031.

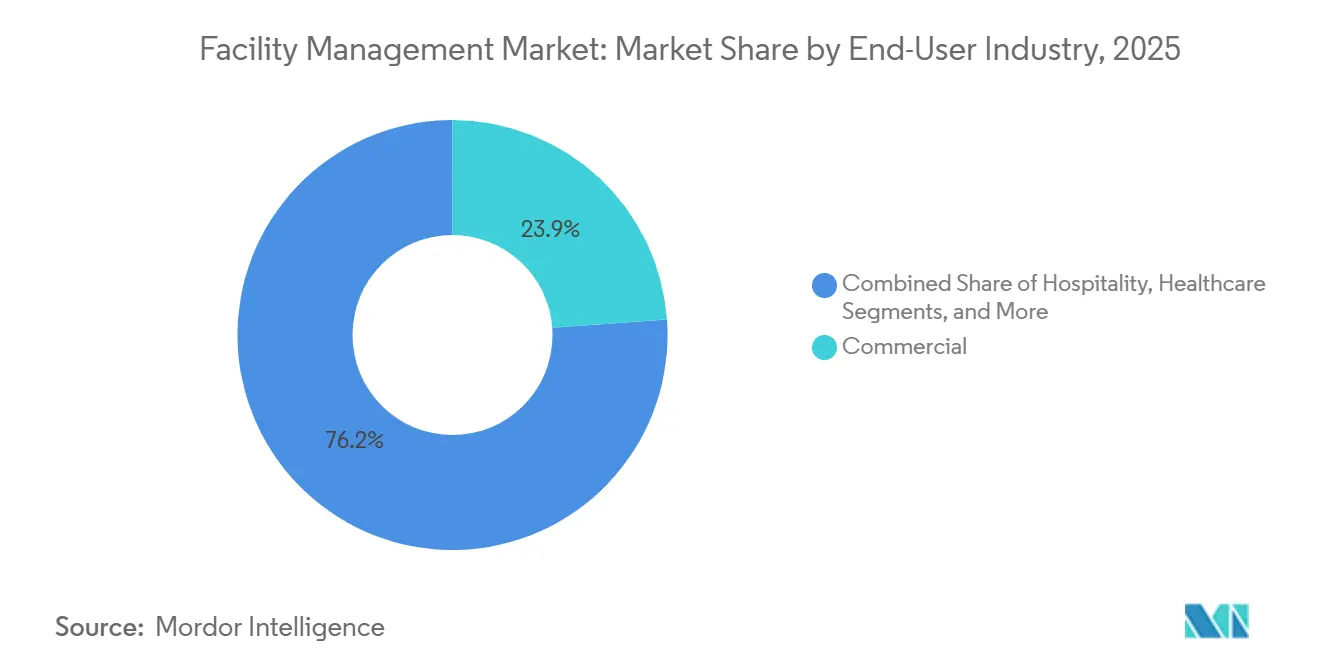

- Par secteur d'utilisation final, le segment Commercial était en tête avec 23,85 % de la part du marché de la gestion des installations en 2025, tandis que les établissements de santé connaissent la croissance la plus rapide à un TCAC de 7,78 % grâce aux investissements dans les hôpitaux intelligents.

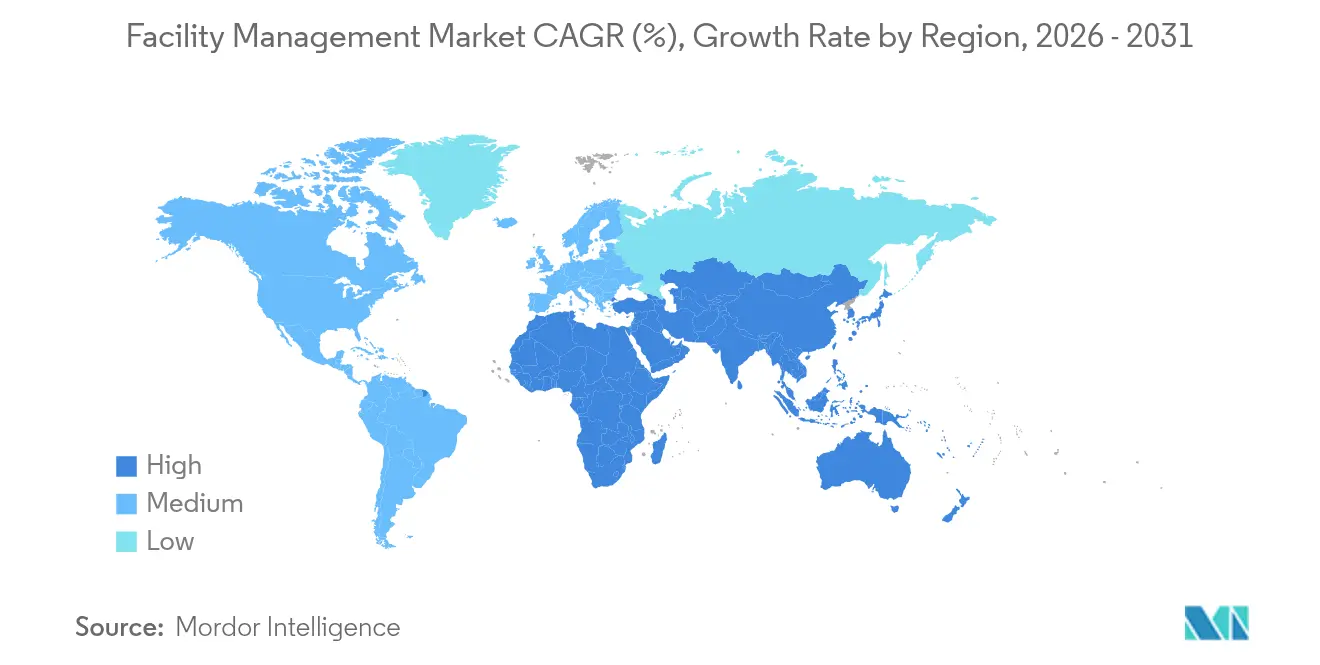

- Par géographie, l'Asie-Pacifique détenait 41,10 % du marché de la gestion des installations en 2025, le Moyen-Orient et l'Afrique progressant à un TCAC de 7,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Installations

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accent croissant sur l'externalisation des opérations non essentielles | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Numérisation des installations via la maintenance prédictive activée par l'IoT | +2.1% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Contractualisation de la gestion des installations liée à la durabilité et aux critères ESG | +1.9% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins de reconception des lieux de travail hybrides post-pandémie | +1.4% | Mondial, avec un accent sur les marchés développés | Court terme (≤ 2 ans) |

| Pipelines d'infrastructure public-privé dans les marchés émergents | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Mandats d'optimisation énergétique pilotés par l'IA | +0.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur l'externalisation des opérations non essentielles

Les entreprises orientent leurs capitaux vers l'innovation fondamentale en confiant les responsabilités liées aux installations à des partenaires spécialisés, 35 % des entreprises ayant augmenté leurs budgets de gestion des installations en 2024 pour réduire la complexité opérationnelle.[1]CBRE Research, "Global FM Budget Outlook 2024," cbre.com Le marché de la gestion des installations bénéficie d'effets d'échelle permettant aux prestataires d'absorber les chocs de la chaîne d'approvisionnement et de fournir des viviers de main-d'œuvre diversifiés. La demande est prononcée dans les secteurs de la technologie et de la santé, soutenant la hausse de 16 % du chiffre d'affaires net de CBRE provenant des contrats d'installations au cours du premier trimestre 2025. Cette pratique atténue également l'exposition au risque fournisseur — 29 % des entreprises ayant signalé des craintes de perturbation — alimentant la préférence pour des partenaires de gestion des installations dotés d'une logistique renforcée. À mesure que le volume d'externalisation augmente, les prestataires réinvestissent leurs gains de marge dans l'automatisation, l'analyse prédictive et la montée en compétences de la main-d'œuvre, renforçant un cycle de croissance vertueux sur l'ensemble du marché de la gestion des installations.

Numérisation des installations via la maintenance prédictive activée par l'IoT

Les plateformes de maintenance prédictive, évaluées à 5,5 milliards USD en 2025 et en expansion de 17 % annuellement, sous-tendent un changement structurel des réparations réactives vers la maintenance basée sur l'état.[2]Buildings Media, "Predictive Maintenance Market Update 2025," buildings.com Les établissements de santé adoptant ces solutions signalent des économies de coûts d'installation de 10 à 15 % grâce à la génération automatisée d'ordres de travail.[3]Medxcel, "Smart Hospital Case Studies," medxcel.com La couche logicielle — représentant 44 % des dépenses — intègre des algorithmes pré-entraînés qui démocratisent l'accès pour les sites de taille intermédiaire au sein du marché de la gestion des installations. Les premiers pilotes dans les installations industrielles révèlent une récupération de chaleur résiduelle 25 % plus rapide, mettant en évidence des bénéfices ESG tangibles. À mesure que les modèles de détection d'anomalies arrivent à maturité, les prérequis en données diminuent, permettant aux actifs de plus petite taille de participer sans journaux historiques denses, élargissant ainsi la pénétration du marché dans toutes les géographies.

Contractualisation de la gestion des installations liée à la durabilité et aux critères ESG

L'évolution des codes de construction écologique tels que LEED v5 impose des stratégies de décarbonisation complètes, poussant les prestataires de gestion des installations à intégrer l'énergie renouvelable, la valorisation des déchets et les objectifs de qualité de l'air intérieur dans les contrats. Les exigences ENERGY STAR NextGen imposent un approvisionnement en énergie renouvelable à hauteur de 30 %, relevant les niveaux de performance et différenciant les fournisseurs maîtrisant les technologies. Le classement n° 1 d'ISS Guckenheimer en matière de durabilité des protéines illustre la façon dont les portefeuilles de services intègrent désormais l'éthique de la chaîne d'approvisionnement alimentaire avec la gestion de l'énergie. L'engagement de Compass Group à réduire ses émissions de Scope 1 et 2 de 46 % d'ici 2030 positionne le groupe pour remporter des appels d'offres axés sur les critères ESG. Collectivement, ces dynamiques élargissent le marché de la gestion des installations en transformant la durabilité en une capacité génératrice de revenus plutôt qu'en un coût de conformité.

Besoins de reconception des lieux de travail hybrides post-pandémie

Le travail hybride remodèle l'allocation des espaces, stimulant l'adoption d'outils d'occupation activés par l'IA tels qu'IBM TRIRIGA, qui ajuste les portefeuilles en temps réel. L'acquisition d'Industrious par CBRE étend la portée de l'entreprise aux bureaux flexibles, témoignant d'un glissement vers des offres de services expérientiels au sein du marché de la gestion des installations. Des opérateurs de santé comme Guthrie Clinic ont économisé 7 millions USD en main-d'œuvre et réduit le turnover après le lancement de centres de soins à distance. La demande d'environnements intérieurs sains favorise les investissements dans les capteurs de qualité de l'air et les commandes sans contact, renforçant la convergence entre le bien-être des employés et la stratégie des installations.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte inflation salariale dans la main-d'œuvre de gardiennage | -1.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Base de fournisseurs fragmentée dans les marchés émergents | -1.2% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Risque de cybersécurité sur les plateformes de gestion des installations basées sur le cloud | -0.9% | Mondial, avec une préoccupation accrue dans les marchés développés | Court terme (≤ 2 ans) |

| Immobilisation de capital pour les plateformes de gestion intégrée des installations parmi les PME | -0.7% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation salariale dans la main-d'œuvre de gardiennage

Le salaire horaire moyen dans le soutien aux installations a bondi de 4,1 % en 2024, portant la rémunération médiane à 21,74 USD et comprimant les marges des contrats à forte intensité de main-d'œuvre. Les pénuries de main-d'œuvre qualifiée, notamment en CVC et en électricité, intensifient les guerres d'enchères, tandis que des événements tels que la grève des agents d'entretien de l'Université Cornell soulignent la montée de l'activisme syndical. Les frais contractuels cachés et les suppléments en fin de contrat pèsent davantage sur les budgets, poussant les acheteurs à reconsidérer l'économie de l'externalisation. Les prestataires réagissent en accélérant les pilotes de robotique et de nettoyage autonome, mais les exigences en capital initial et en reconversion pèsent sur l'adoption à court terme sur le marché de la gestion des installations.

Base de fournisseurs fragmentée dans les marchés émergents

En Asie-Pacifique et dans certaines parties du Moyen-Orient et de l'Afrique, les fournisseurs de gestion des installations sont nombreux mais sous-dimensionnés, ce qui complique les achats et l'assurance qualité pour les occupants multinationaux. Des normes disparates compliquent les déploiements de services intégrés, gonflant les coûts de coordination et ralentissant la maturation du marché de la gestion des installations. Les grands acteurs établis déploient des stratégies de consolidation, mais les barrières réglementaires et les mandats de main-d'œuvre locale prolongent les délais d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services Techniques Stimulent la Modernisation des Infrastructures

Les Services Techniques ont généré 58,65 % de la taille du marché de la gestion des installations en 2025, portés par la maintenance mécanique, électrique et de plomberie (MEP) obligatoire qui préserve l'intégrité des actifs. Les codes réglementaires et la complexité croissante des actifs nécessitent des techniciens certifiés, renforçant la stabilité de la demande. Sur l'horizon de prévision, la convergence avec les Services Généraux s'intensifiera à mesure que les clients rechercheront une gestion unifiée de l'expérience, créant des opportunités de vente croisée pour les fournisseurs intégrés.

Les Services Généraux, bien que plus modestes, s'accélèrent à un TCAC de 6,05 %, reflétant un accent accru sur l'hygiène, la sécurité et le bien-être des occupants. Les contrats de nettoyage intègrent des protocoles antimicrobiens et des aspirateurs robotisés, tandis que la sécurité évolue vers l'analyse vidéo par IA. À mesure que les tableaux de bord ESG s'élargissent pour inclure la qualité de l'air intérieur et la durabilité de la restauration, les Services Généraux gagnent en visibilité au niveau de la direction. Les prestataires qui fusionnent les flux de données des Services Techniques et Généraux peuvent ajuster de manière proactive les calendriers de maintenance préventive, créant des gains opérationnels tangibles et élargissant la part de portefeuille au sein du marché de la gestion des installations.

Par Type d'Offre : L'Interne s'Accélère Malgré la Croissance de l'Externalisation

Les modèles en interne détenaient 53,20 % de la part du marché de la gestion des installations en 2025, soutenus par des contrats de gestion intégrée des installations (GII) qui rationalisent la responsabilité. Les entreprises multisites apprécient la transparence de la facturation unique, stimulant l'adoption. Simultanément, la gestion des installations externalisée se développe à un TCAC de 5,71 %, les industries sensibles à la cybersécurité conservant des contrôles critiques. Les structures hybrides se multiplient : la planification stratégique reste en interne, tandis que l'exécution sur le terrain est confiée à des partenaires, équilibrant flexibilité et risque.

À mesure que le périmètre de la GII s'élargit, les fournisseurs intègrent des portails d'analyse qui affichent le coût de service par site, permettant des renouvellements basés sur les données. Les options de service unique s'érodent à mesure que les clients insistent sur des propositions de valeur globale, poussant les petits prestataires vers des fusions ou des niches de spécialisation. L'acquisition d'Industrious par CBRE pour 1,6 milliard USD souligne le repositionnement stratégique vers des abonnements expérientiels qui regroupent installations, hôtellerie et analyse des espaces, redéfinissant ainsi les contours concurrentiels du marché de la gestion des installations.

Par Secteur d'Utilisation Final : La Santé Mène la Croissance grâce aux Infrastructures Intelligentes

La catégorie Commerciale a contribué à hauteur de 23,85 % du chiffre d'affaires en 2025, couvrant les pôles informatiques, le commerce de détail et l'entreposage qui nécessitent une disponibilité stricte et des contrôles environnementaux. La santé, le secteur à la croissance la plus rapide, affiche un TCAC de 7,78 % jusqu'en 2031, catalysé par les hôpitaux intelligents activés par l'IoT exigeant une surveillance continue des équipements critiques. Les campus industriels adoptent l'efficacité énergétique guidée par l'IA, atteignant jusqu'à 18,75 % de consommation en moins et 20 % de réduction des émissions de CO2.

Les opérateurs hôteliers investissent dans les technologies d'expérience client — bornes d'enregistrement automatisées et CVC prédictif — pour se différencier dans un paysage concurrentiel. Les installations d'infrastructure publique bénéficient des dépenses souveraines, comme le programme de construction de 51 400 milliards USD de la Chine, élargissant l'empreinte du marché de la gestion des installations. Les complexes résidentiels adoptent des intégrations de maison intelligente, préfigurant de nouvelles opportunités de regroupement de services pour les prestataires de gestion des installations.

Analyse Géographique

L'Asie-Pacifique représentait 41,10 % du marché de la gestion des installations en 2025 et devrait se développer à un TCAC de 6,05 %, soutenu par les mesures de relance gouvernementales et la migration urbaine. La poussée de la Chine en actifs fixes de 51 400 milliards USD, incluant une croissance de 5,9 % des placements en infrastructure, sous-tend des pipelines de services à long terme. L'essor de l'immobilier commercial en Inde ajoute une demande de surveillance à distance, tandis que les programmes de villes intelligentes de l'ASEAN intègrent des contrats de gestion des installations dès les étapes de planification directrice. Les prestataires développant des chaînes d'approvisionnement localisées et des plateformes multilingues bénéficieront d'un avantage de premier entrant.

L'Amérique du Nord maintient un paysage mature mais innovant où la pénétration du cloud et la conformité ESG génèrent des honoraires premium. Le marché de la gestion des installations dans la région est confronté à des bassins de main-d'œuvre restreints, stimulant l'adoption de l'automatisation. Les mandats d'optimisation énergétique et les incitations de la Loi sur la Réduction de l'Inflation encouragent les rénovations gérées par des spécialistes de la gestion des installations. L'Europe présente une sophistication numérique similaire mais se distingue par des réglementations carbone strictes telles que la Directive sur la Performance Énergétique des Bâtiments, orientant les contrats vers une rémunération liée à la performance. Les fournisseurs paneuropéens s'appuient sur des cadres de gouvernance transfrontaliers pour standardiser la qualité des services.

Le Moyen-Orient et l'Afrique connaissent une adoption accélérée grâce aux partenariats public-privé dans les infrastructures de transport, de santé et d'éducation. Les mégaprojets du Conseil de Coopération du Golfe intègrent des dispositions de gestion des installations dès la phase de conception, ancrant la valeur sur le cycle de vie. L'Amérique du Sud connaît une demande stable liée à l'expansion de la logistique et de la fabrication, bien que la volatilité des devises nécessite une tarification flexible. Dans toutes les régions émergentes, les paysages de fournisseurs fragmentés encouragent les opérations de consolidation, élargissant le marché de la gestion des installations pour les grands acteurs mondiaux habiles dans l'intégration post-fusion.

Paysage Concurrentiel

Le marché de la gestion des installations reste fragmenté, mais la dynamique de consolidation est indéniable. Les leaders mondiaux — CBRE, JLL, ISS et Sodexo — détiennent collectivement une part significative mais non dominante, maintenant une pression concurrentielle élevée. L'acquisition d'Industrious par CBRE pour 1,6 milliard USD étend son offre aux espaces de travail flexibles, illustrant un pivot stratégique vers des services expérientiels à forte croissance. JLL a enregistré une croissance de 20 % dans la Gestion des Lieux de Travail en 2025, en partie grâce à une orchestration de services améliorée par l'IA.

L'investissement technologique est le principal champ de bataille. Les prestataires déploient des capteurs IoT et des moteurs prédictifs d'apprentissage automatique pour réduire les temps d'arrêt et prouver le retour sur investissement, renforçant les renouvellements de contrats. ISS s'appuie sur son bilan en matière de durabilité — comme le leadership d'ISS Guckenheimer en durabilité des protéines — pour remporter des appels d'offres axés sur les critères ESG. L'activité de brevets autour de l'automatisation des bâtiments et de l'analyse d'occupation est en hausse, accordant des avantages de propriété intellectuelle aux premiers entrants.

Dans les régions émergentes, les entreprises locales détiennent un capital relationnel mais manquent d'envergure, suscitant l'intérêt d'acquisition des multinationales désireuses d'approfondir leurs portefeuilles locaux. La tarification basée sur les résultats, où les prestataires garantissent des niveaux de consommation d'énergie ou des objectifs de disponibilité, redistribue le risque et récompense l'excellence opérationnelle. À mesure que les clients exigent des tableaux de bord unifiés pour les indicateurs immobiliers, énergétiques et d'expérience, l'interopérabilité des plateformes devient un facteur de différenciation décisif, orientant les gagnants du marché de la gestion des installations vers des écosystèmes à API ouverte.

Leaders du Secteur de la Gestion des Installations

Emeric Facility Services

SMI Facility Services

AHI Facility Services Inc.

Sodexo SA

ISS A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : JLL a réalisé un chiffre d'affaires de 5,7 milliards USD au premier trimestre 2025, dépassant le consensus de 13 % malgré la pression sur le BPA due aux ajustements de juste valeur ; la réaffirmation des perspectives signale une résilience de la demande de gestion des installations liée aux transactions.

- Mars 2025 : Klickitat Valley Health a investi dans des systèmes à pile à combustible à hydrogène, illustrant le passage du secteur de la santé vers une énergie résiliente et à faible émission de carbone sous la gestion des installations.

- Janvier 2025 : Sodexo a généré 6,4 milliards EUR (7,1 milliards USD) de chiffre d'affaires au premier trimestre 2025, acquérant CRH Catering pour renforcer les adjacences dans les services alimentaires aux États-Unis et consolider la vente croisée au sein des comptes de gestion des installations.

- Janvier 2025 : CBRE a finalisé l'acquisition d'Industrious pour 1,6 milliard USD, formant une division Opérations des Bâtiments et Expérience dont les prévisions de chiffre d'affaires s'élèvent à 20 milliards USD. Cette opération assure à CBRE un réseau d'espaces de travail flexibles prêt à l'emploi tout en monétisant les synergies avec sa plateforme de gestion intégrée des installations, positionnant l'entreprise pour proposer des services d'occupation groupés.

Périmètre du Rapport sur le Marché Mondial de la Gestion des Installations

Les services de gestion des installations (GI) impliquent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de déchets, de la sécurité, etc. Ces services sont en outre segmentés par services techniques de gestion des installations et services généraux de gestion des installations. L'adoption des solutions et services de gestion des installations devrait être stimulée par plusieurs facteurs, notamment une augmentation de la demande de solutions de gestion des installations basées sur le cloud et une hausse de la demande de systèmes de gestion des installations liés à des logiciels intelligents.

Le marché de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [support bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (en interne et externalisé [gestion des installations à service unique, gestion des installations groupée, et gestion intégrée des installations (GII)]), utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et de transformation, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services Techniques | Gestion des Actifs |

| MEP et CVC | |

| Incendie et Sécurité | |

| Autres Services Techniques | |

| Services Généraux | Nettoyage |

| Sécurité et Support Bureautique | |

| Restauration | |

| Autres Services Généraux |

| En Interne | |

| Externalisé | Gestion des Installations à Service Unique |

| Gestion des Installations Groupée | |

| Gestion Intégrée des Installations (GII) |

| Commercial (Informatique et Télécommunications, Commerce de Détail, Entreposage) |

| Hôtellerie (Hôtels, Restauration Rapide, Restaurants) |

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) |

| Santé (Établissements Publics et Établissements Privés) |

| Industriel et de Transformation (Fabrication, Énergie, Mines) |

| Autres Secteurs d'Utilisation Final (Résidentiel Collectif, Divertissement, Sports et Loisirs) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Benelux (Belgique, Pays-Bas, Luxembourg) | |

| Pays Nordiques (Suède, Norvège, Danemark, Finlande) | |

| Pologne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar, Oman, Koweït, Bahreïn) |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Service | Services Techniques | Gestion des Actifs |

| MEP et CVC | ||

| Incendie et Sécurité | ||

| Autres Services Techniques | ||

| Services Généraux | Nettoyage | |

| Sécurité et Support Bureautique | ||

| Restauration | ||

| Autres Services Généraux | ||

| Par Type d'Offre | En Interne | |

| Externalisé | Gestion des Installations à Service Unique | |

| Gestion des Installations Groupée | ||

| Gestion Intégrée des Installations (GII) | ||

| Par Secteur d'Utilisation Final | Commercial (Informatique et Télécommunications, Commerce de Détail, Entreposage) | |

| Hôtellerie (Hôtels, Restauration Rapide, Restaurants) | ||

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) | ||

| Santé (Établissements Publics et Établissements Privés) | ||

| Industriel et de Transformation (Fabrication, Énergie, Mines) | ||

| Autres Secteurs d'Utilisation Final (Résidentiel Collectif, Divertissement, Sports et Loisirs) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Benelux (Belgique, Pays-Bas, Luxembourg) | ||

| Pays Nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar, Oman, Koweït, Bahreïn) | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la gestion des installations ?

Le marché de la gestion des installations s'élève à 3 010 milliards USD en 2026 et devrait atteindre 3 720 milliards USD d'ici 2031 à un TCAC de 4,33 %.

Quelle région est en tête du marché de la gestion des installations ?

L'Asie-Pacifique détient une part de 41,10 % et affiche le TCAC le plus rapide à 6,05 %, soutenu par des investissements d'infrastructure à grande échelle et une urbanisation rapide.

Pourquoi les Services Généraux croissent-ils plus vite que les Services Techniques ?

Les Services Généraux bénéficient d'un accent accru sur la santé des occupants, les objectifs ESG, et les technologies de nettoyage et de sécurité automatisées, générant un TCAC de 6,05 % jusqu'en 2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide au sein du marché de la gestion des installations ?

Les établissements de santé progressent à un TCAC de 7,78 % grâce aux initiatives d'hôpitaux intelligents et aux besoins stricts de conformité réglementaire.

Comment les principaux prestataires de gestion des installations se différencient-ils ?

Les leaders du marché investissent massivement dans l'IoT, la maintenance prédictive pilotée par l'IA et les modèles de service liés aux critères ESG, tout en poursuivant des acquisitions qui élargissent les offres expérientielles et d'espaces de travail flexibles.

Dernière mise à jour de la page le: