Taille et parts du marché italien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

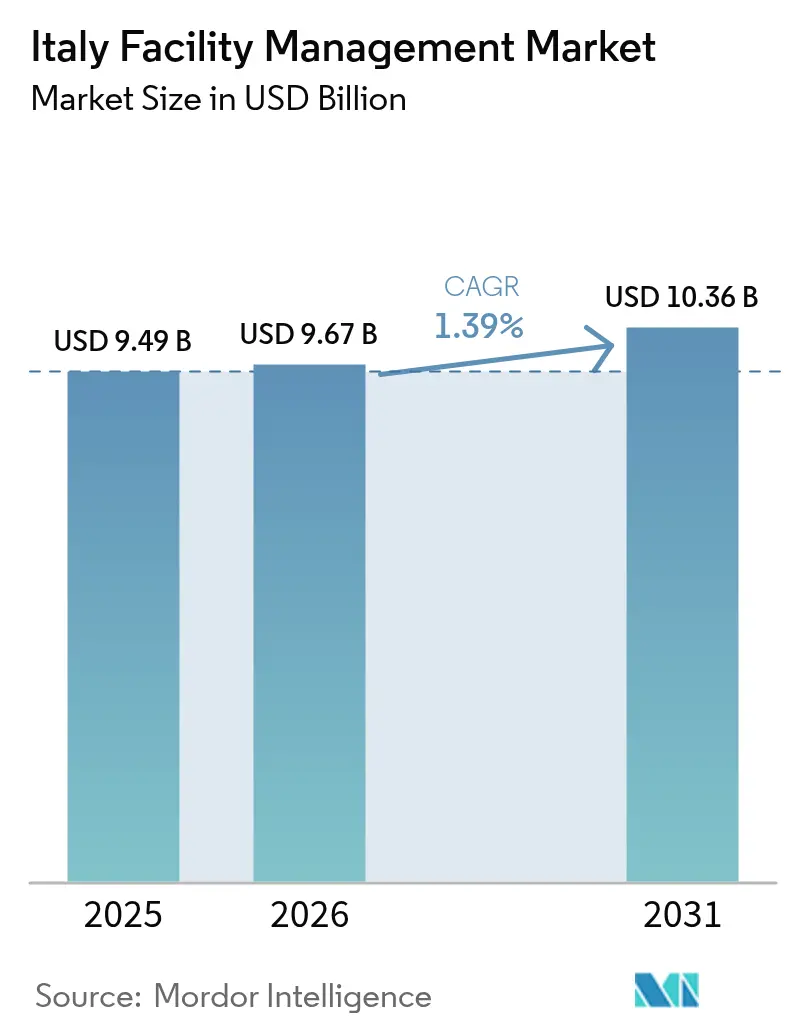

| Taille du marché de l'année de base (2025) | 9.49 Milliards de dollars |

| Taille du Marché (2026) | 9.67 Milliards de dollars |

| Taille du Marché (2031) | 10.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché italien de la gestion des installations par Mordor Intelligence

La taille du marché italien de la gestion des installations devrait passer de 9,49 milliards USD en 2025 à 9,67 milliards USD en 2026, pour atteindre 10,36 milliards USD d'ici 2031, avec un TCAC de 1,39 % sur la période 2026-2031. Cette expansion progressive reflète un secteur mature qui équilibre le resserrement des budgets municipaux, une mosaïque de réglementations régionales et des pénuries persistantes de techniciens certifiés. Des poches de croissance se forment autour de la conformité obligatoire en matière d'assurance catastrophe, de la construction de centres de données en Lombardie et d'un rebond du tourisme qui stimule la demande de services généraux. Les services techniques ont conservé 58,87 % des revenus de 2025, mais les services généraux progressent plus rapidement grâce aux contrats groupés de restauration collective et d'hôtellerie. Les modèles de prestation externalisés représentent déjà les deux tiers des dépenses et gagnent du terrain à mesure que les organismes publics se délestent des activités non essentielles et que les propriétaires privés migrent vers des contrats intégrés basés sur les résultats.

Principaux enseignements du rapport

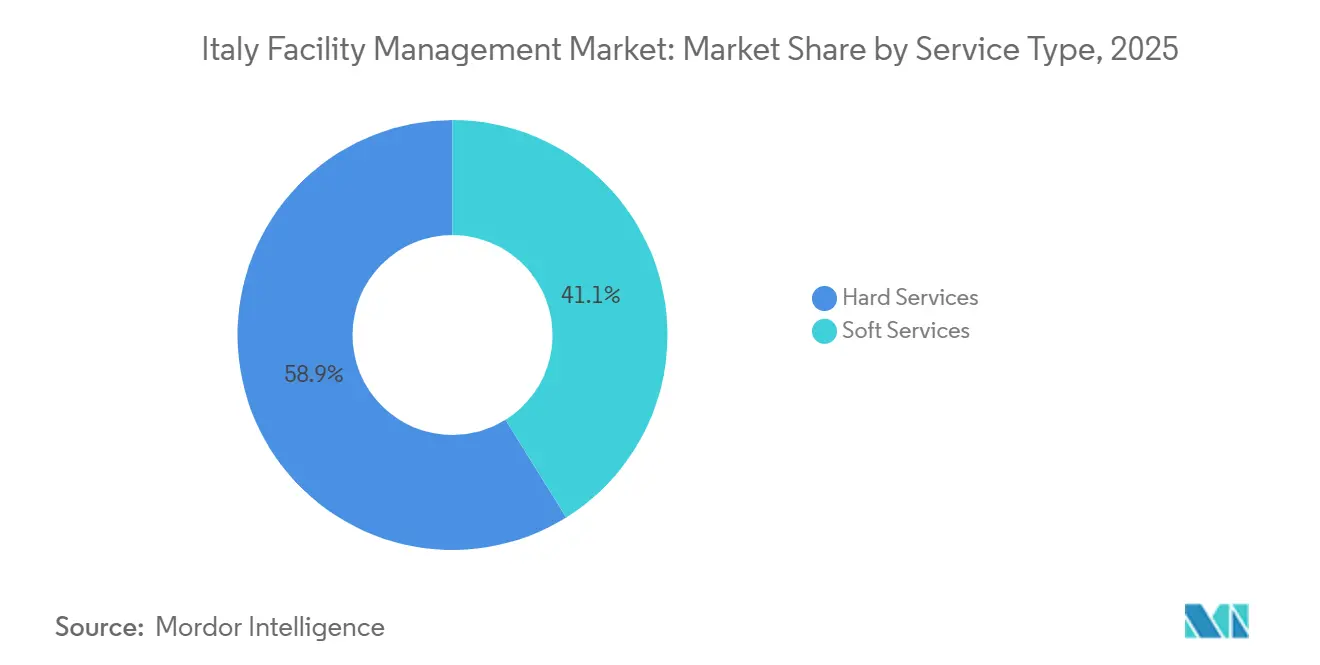

- Par type de service, les services techniques ont dominé avec 58,87 % des parts du marché italien de la gestion des installations en 2025, tandis que les services généraux progressent à un TCAC de 1,96 % jusqu'en 2031.

- Par type d'offre, les modèles externalisés détenaient 66,59 % de la taille du marché italien de la gestion des installations en 2025, et la gestion intégrée des installations enregistre un TCAC de 1,51 % sur la même période.

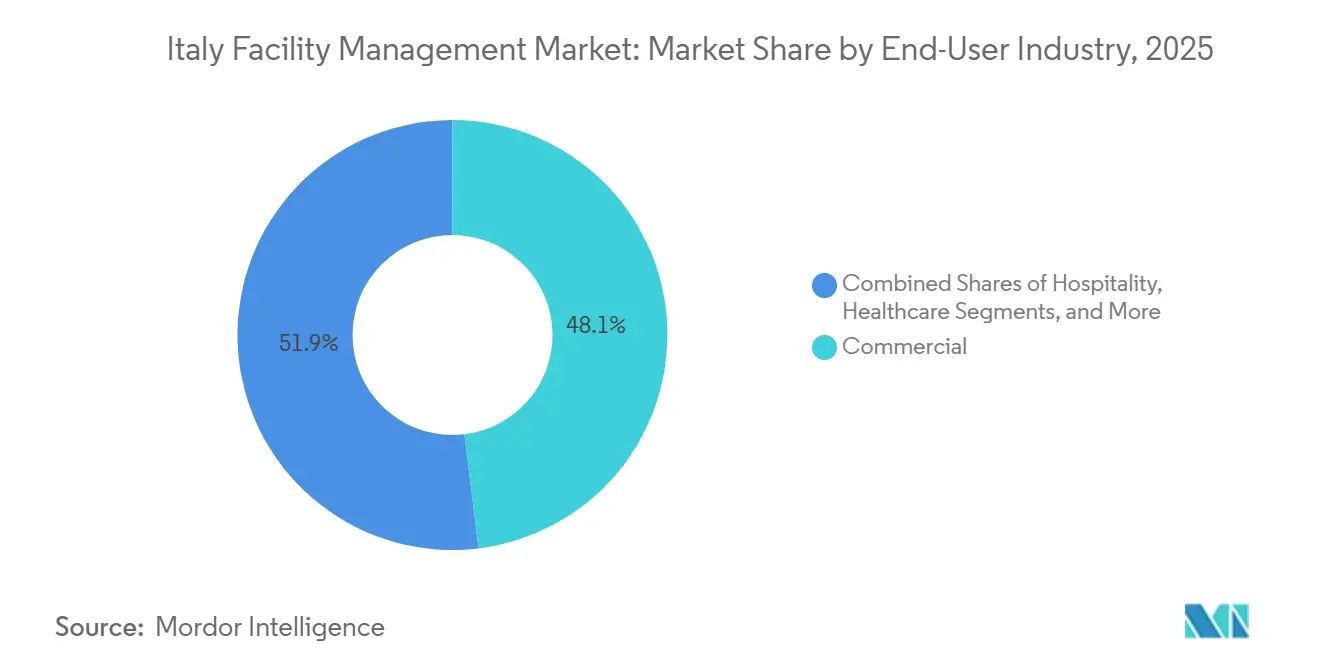

- Par secteur d'utilisation final, les installations commerciales représentaient 48,07 % de la taille du marché italien de la gestion des installations en 2025 et devraient se développer à un TCAC de 1,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché italien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La tendance à l'externalisation parmi les entités du secteur public élargit le marché de la gestion des installations | +0.4% | National, concentration dans le Latium, la Lombardie, l'Émilie-Romagne | Moyen terme (2 à 4 ans) |

| La croissance du secteur du tourisme et de l'hôtellerie en Italie stimule la demande de services généraux de gestion des installations | +0.5% | National, pics en Vénétie, dans le Latium, en Toscane, en Campanie | Court terme (≤ 2 ans) |

| Adoption croissante de contrats de gestion intégrée des installations pour l'optimisation des coûts | +0.3% | National, porté par la Lombardie, le Piémont, le Latium | Moyen terme (2 à 4 ans) |

| L'expansion du secteur des centres de données dans le nord de l'Italie stimule la demande spécialisée de gestion technique des installations | +0.2% | Lombardie, Piémont, Vénétie | Long terme (≥ 4 ans) |

| La loi sur l'assurance catastrophe obligatoire stimule les dépenses de gestion des installations axées sur la résilience | +0.2% | National, premiers gains dans les zones sismiques telles que l'Émilie-Romagne et les Marches | Court terme (≤ 2 ans) |

| La réforme des prix de l'énergie menée par l'ARERA incite aux services de gestion des installations axés sur l'efficacité énergétique au niveau des bâtiments | +0.2% | Nord de l'Italie et extension vers l'Émilie-Romagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La tendance à l'externalisation parmi les entités du secteur public élargit le marché de la gestion des installations

Les administrations publiques accélèrent l'externalisation pour atteindre les objectifs budgétaires liés au Plan national de relance et de résilience, en confiant des tâches telles que le nettoyage, la restauration et la maintenance courante à des prestataires privés. Le décret législatif 209/2024 a relevé les seuils de modélisation des données du bâtiment à 2 millions EUR (2,25 millions USD), orientant de fait les grands accords-cadres vers les soumissionnaires dotés de capacités numériques.[1]Gouvernement italien, « Loi 15/2024 Assurance catastrophe », GOVERNO.IT Les marchés de restauration scolaire en Toscane et au Frioul en 2025 ont été conclus pour des durées allant jusqu'à quatre ans, transférant le risque de performance aux prestataires et garantissant des flux de trésorerie publics prévisibles. Les autorités sanitaires régionales de Lombardie ont prolongé les contrats de gestion des installations non cliniques hospitalières à dix ans, favorisant les opérateurs certifiés ISO 41001 capables de garantir la disponibilité des systèmes critiques. Ces dynamiques élargissent la base adressable pour les prestataires de services intégrés et soutiennent une hausse régulière de la part externalisée au sein du marché italien de la gestion des installations.

La croissance du secteur du tourisme et de l'hôtellerie en Italie stimule la demande de services généraux de gestion des installations

Les dépenses des visiteurs internationaux ont atteint 60,4 milliards EUR (68,1 milliards USD) en 2025, portant le taux d'occupation hôtelière au-dessus de 70 % dans les destinations principales et relançant la demande de contrats de nettoyage, de linge et de sécurité.[2]Conseil mondial du voyage et du tourisme, « Rapport sur l'impact économique de l'Italie 2025 », WTTC.ORG La majorité des hôtels ont consacré plus de 15 % de leur chiffre d'affaires annuel à des améliorations en matière de durabilité nécessitant un soutien continu en matière de CVC et de gestion des déchets, souvent intégré dans des offres groupées conformes aux règles de la taxonomie de l'UE. Les Jeux olympiques d'hiver de Milano-Cortina 2026 ont bénéficié d'un prêt vert de 110 millions EUR (123,2 millions USD) pour le Village olympique, garantissant des travaux de gestion intégrée des installations jusqu'en 2028 au moins. Les plateformes de location à court terme représentent désormais un cinquième des nuitées et externalisent fréquemment le nettoyage à rotation rapide auprès de prestataires spécialisés, augmentant la fréquence des contrats, bien qu'à des montants unitaires plus faibles. Les réglementations de sécurité appliquées par les offices régionaux du tourisme imposent des inspections incendie par des tiers, élargissant davantage le périmètre des services généraux au sein du marché italien de la gestion des installations.

Adoption croissante de contrats de gestion intégrée des installations pour l'optimisation des coûts

Les occupants d'entreprises consolident leurs listes de fournisseurs, passant de contrats mono-service à des accords globaux basés sur les résultats qui regroupent les services de génie climatique, de nettoyage, de sécurité et de restauration. Rekeep a annoncé un carnet de commandes de 2,3 milliards EUR (2,59 milliards USD) à mi-2025, dont 60 % provenaient de contrats liant le paiement à des indicateurs de disponibilité ou d'économies d'énergie. Siram Veolia a sécurisé 265 millions EUR (298,7 millions USD) sur 80 projets finançant des rénovations d'éclairage et des remplacements de chaudières en échange de partages d'économies sur les services publics sur quinze ans.[3]Veolia, « Mise à jour des opérations de Siram Italie », VEOLIA.COM La certification de gestion de l'énergie ISO 50001 génère désormais des primes d'évaluation des offres allant jusqu'à 10 % dans les appels d'offres intégrés, orientant les attributions vers les prestataires numériquement matures. Les petites entreprises manquant d'une offre multi-services explorent des coopératives ou des spécialisations de niche pour rester compétitives. Cette migration vers la contractualisation intégrée élargit régulièrement la taille des contrats au sein du marché italien de la gestion des installations.

L'expansion du secteur des centres de données dans le nord de l'Italie stimule la demande spécialisée de gestion technique des installations

Les opérateurs hyperscale et de colocation ont annoncé plus de 1 milliard EUR (1,13 milliard USD) d'ajouts de capacité en Lombardie en 2025, positionnant Milan comme un hub de fibre méditerranéen. VIRTUS Data Centres construit un campus de 36 mégawatts imposant une surveillance CVC 24h/24, des tests d'alimentation redondants et une suppression d'incendie conforme à la norme EN 54.[4]VIRTUS Data Centres, « Annonce du campus de Milan », VIRTUSDC.COM Les exigences du niveau III de l'Uptime Institute obligent les partenaires de gestion des installations à maintenir des calendriers de maintenance préventive rigoureux et des rapports minute par minute. Les premiers adoptants de l'analyse prédictive basée sur l'IA signalent des temps d'arrêt réduits de 40 %, un avantage opérationnel qui augmente les coûts de changement pour les clients. La gestion technique spécialisée des installations représente donc une niche à forte marge et de longue durée au sein du marché italien de la gestion des installations, notamment en Lombardie et dans le Piémont voisin.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Un cadre réglementaire fragmenté entre les régions italiennes compliquant les coûts de conformité | -0.3% | National, aigu en Sicile, en Sardaigne, dans le Trentin-Haut-Adige | Moyen terme (2 à 4 ans) |

| La hausse des coûts de la main-d'œuvre technique qualifiée comprime les marges des prestataires de gestion des installations | -0.4% | National, plus sévère en Lombardie, en Vénétie, en Émilie-Romagne | Court terme (≤ 2 ans) |

| Le déploiement lent de l'infrastructure 5G retarde les déploiements de gestion des installations dans les bâtiments intelligents | -0.2% | Régions du sud et zones rurales | Long terme (≥ 4 ans) |

| Les contraintes budgétaires municipales réduisant l'externalisation de l'entretien des installations publiques dans les petites villes | -0.2% | Municipalités du sud et du centre de moins de 50 000 habitants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Un cadre réglementaire fragmenté entre les régions italiennes compliquant les coûts de conformité

Vingt gouvernements régionaux maintiennent des codes du bâtiment et des protocoles de sécurité incendie distincts, obligeant les prestataires à maintenir des équipes de conformité et des ensembles de documents parallèles. La Sicile et la Sardaigne s'écartent du décret national 151/2011, tandis que le Trentin-Haut-Adige impose une signalisation de sécurité bilingue, ce qui alourdit les dépenses de traduction et d'audit. Une étude comparative portant sur huit contrats hospitaliers régionaux a révélé des frais généraux allant de 4 % à 11 % de la valeur du contrat, avec la charge la plus lourde dans les juridictions exigeant des inspections supplémentaires sur site. La non-reconnaissance des certifications régionales oblige les techniciens à répéter leur formation lors de déplacements entre régions, ralentissant les efforts de montée en charge au sein du marché italien de la gestion des installations.

La hausse des coûts de la main-d'œuvre technique qualifiée comprime les marges des prestataires de gestion des installations

Les taux de vacance pour les techniciens CVC et les électriciens ont dépassé 8 % en Lombardie en 2025, et les planchers salariaux sectoriels ont augmenté de 9 % sur la période 2024-2025 par le biais de la négociation collective. La main-d'œuvre représente 60 à 70 % des revenus des services généraux et environ la moitié des coûts des services techniques, érodant les marges opérationnelles lorsque les contrats sont bloqués à des prix fixes. Rekeep a déclaré un EBITDA de 12,4 % au premier semestre 2025, en baisse par rapport à 13,1 % deux ans plus tôt malgré une croissance du chiffre d'affaires, attribuant ce recul à l'inflation salariale. Les prestataires expérimentent des robots de nettoyage et une planification de la main-d'œuvre basée sur l'IoT, mais le capital requis intensifie la pression concurrentielle sur les petites entreprises au sein du marché italien de la gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services généraux gagnent en dynamisme grâce à la reprise de l'hôtellerie

Les services techniques ont généré 58,87 % des dépenses globales en 2025, ancrés par la maintenance obligatoire des équipements de génie climatique et la conformité à la sécurité incendie dans les parcs industriels et institutionnels. La taille du marché italien de la gestion des installations pour les services techniques devrait se développer marginalement à mesure que les mandats de performance énergétique stimulent les mises à niveau des chaudières et les rénovations LED. Au sein de ce panier, la gestion des actifs et les diagnostics prédictifs attirent des prix premium car ils réduisent les interventions d'urgence. Les systèmes incendie continuent d'afficher des gains réguliers, soutenus par la loi 15/2024 et un renforcement de l'application des normes EN 54.

Les services généraux enregistrent la progression la plus rapide, augmentant à un TCAC de 1,96 % jusqu'en 2031 à mesure que les hôtels, les aéroports et les musées rouvrent pleinement. Les contrats de nettoyage passent de modèles basés sur les heures de travail à des tableaux de bord basés sur les résultats vérifiés par des tests de bioluminescence ATP. Les entreprises de sécurité regroupent l'analyse vidéo avec les services de gardiennage pour répondre aux exigences des assureurs, tandis que les prestataires de restauration se différencient via des menus biologiques conformes aux règles régionales d'achats verts. Collectivement, les services généraux augmentent leur part du marché italien de la gestion des installations à mesure que les appels d'offres groupés deviennent la norme.

Par type d'offre : les modèles externalisés étendent leur avance grâce aux contrats intégrés

Les arrangements externalisés représentaient 66,59 % de la valeur de 2025 et élargissent leur avantage à mesure que les entités se délestent des opérations non essentielles. La taille du marché italien de la gestion des installations pour la prestation externalisée devrait croître de 1,51 % jusqu'en 2031, alimentée par des partenariats énergétiques public-privé qui transfèrent le risque d'investissement aux contractants. La gestion intégrée des installations représente désormais 40 % des nouveaux marchés publics, notamment pour les hôpitaux et les écoles qui préfèrent une responsabilité à point unique.

Les modèles en interne persistent dans la défense et la pharmacie, mais des solutions hybrides émergent où le personnel principal du client s'intègre aux équipes externalisées pour préserver les connaissances institutionnelles. Les achats de services uniques restent populaires parmi les PME, mais des coopératives d'entreprises locales se forment pour soumissionner des travaux groupés. Les mandats de jumeau numérique intégrés dans les exigences de modélisation des données du bâtiment au-dessus de 2 millions EUR (2,3 millions USD) favorisent les prestataires disposant de plateformes de gestion des actifs en 3D, élevant la barre technologique au sein du marché italien de la gestion des installations.

Par secteur d'utilisation final : l'immobilier commercial stimule la vague de rénovation

Les bâtiments commerciaux contrôlaient 48,07 % des dépenses en 2025 et afficheront les gains incrémentiaux les plus importants à mesure que les propriétaires s'empressent de satisfaire aux seuils de classe E du certificat de performance énergétique avant 2030. Les chaînes de distribution externalisent le nettoyage multi-sites pour contenir les coûts tout en faisant face à la pression sur les marges du commerce électronique. Les hôtels et les complexes touristiques sont des moteurs de volume pour les services de linge, de CVC et de gestion des déchets, de nombreux établissements visant l'accréditation Écolabel européen pour attirer les voyageurs soucieux du climat.

Les segments de la santé et des institutions contribuent à des flux de revenus stables grâce à des contrats de longue durée pour les services techniques et de restauration. Les hôpitaux ajoutent la maintenance prédictive pour les réseaux de gaz médicaux conformément à la norme UNI 11554, augmentant la part du marché italien de la gestion des installations pour les services techniques spécialisés. Les opérateurs industriels et logistiques se tournent vers la maintenance prédictive équipée de l'IoT qui réduit les temps d'arrêt jusqu'à 40 %, une fonctionnalité devenant standard dans les offres de gestion des installations pour les centres de données autour de Milan. D'autres secteurs, tels que les hubs de transport et les sites culturels, se tournent vers la sécurité et le nettoyage intégrés pour réduire les dépenses fixes de main-d'œuvre et satisfaire aux mandats de résilience.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le nord de l'Italie, porté par la Lombardie, la Vénétie et le Piémont, a généré environ 55 % des dépenses nationales en 2025. Les investissements dans les centres de données dépassant 1 milliard EUR (1,13 milliard USD) et les projets de communautés énergétiques alignés sur l'ARERA regroupent la demande de gestion technique des installations haut de gamme. Le quartier d'affaires de Milan développe des contrats intégrés multi-sites garantissant des performances sur dix ans, tandis que le cluster automobile de Turin adopte des offres d'énergie en tant que service qui regroupent installation, financement et maintenance en une seule redevance.

Les régions centrales, ancrées par le Latium et la Toscane, continuent de s'appuyer sur des contrats du secteur public et de l'hôtellerie. Le complexe ministériel de Rome sécurise des appels d'offres pluriannuels de nettoyage et de restauration favorisant les opérateurs certifiés ISO 41001, tandis que les hôtels de Toscane canalisent les améliorations de durabilité via des prestataires fournissant des consommables Écolabel européen. Les prochains Jeux de Milano-Cortina 2026, à cheval sur la Lombardie et la Vénétie, prolongeront la demande de gestion intégrée des installations au-delà de la cérémonie de clôture, notamment pour la reconversion post-événement des sites.

Le sud de l'Italie, y compris les îles, est à la traîne en termes de croissance en raison d'une capacité budgétaire plus faible, de règles fragmentées et de lacunes dans la couverture 5G à 46,8 % contre une moyenne européenne de 89,8 %. Cependant, les régions sismiques telles que les Abruzzes et les Marches accélèrent les travaux de réparation après sinistre et de résilience dans le cadre de la loi 15/2024, ajoutant un périmètre de gestion technique des installations lié aux réductions de primes d'assurance. Les limitations budgétaires dans les petites municipalités tempèrent le rythme, mais les fonds du Plan national de relance affluent progressivement vers des projets prêts à démarrer, maintenant un socle d'opportunités externalisées au sein du marché italien de la gestion des installations.

Paysage concurrentiel

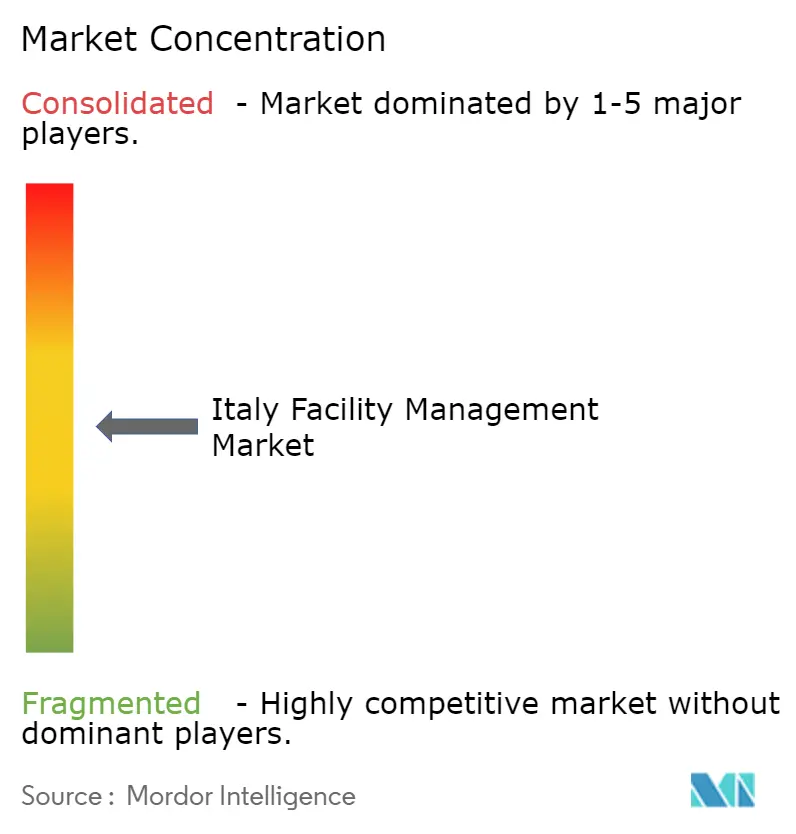

Les cinq premières entreprises détenaient environ 30 à 35 % des revenus de 2025, soulignant une structure modérément fragmentée où les spécialistes régionaux prospèrent grâce à leur savoir-faire local. Les multinationales telles que Sodexo et Apleona déploient un pouvoir d'achat mondial et des plateformes numériques avancées, captant des contrats intégrés à l'échelle nationale. Les leaders nationaux comme Rekeep et Siram s'appuient sur des relations municipales bien établies et des réseaux d'agences denses pour protéger leurs parts dans les appels d'offres de santé et d'éducation. La prise de contrôle de Galli Facility Management par Apleona en décembre 2024 a élargi son empreinte italienne, tandis que l'acquisition par Rekeep d'une participation de 60 % dans Euromex en janvier 2026 a étendu sa portée ibérique.

La technologie constitue le principal facteur de différenciation entre les leaders et les retardataires. Les précurseurs investissent dans des capteurs IoT, la maintenance prédictive basée sur l'IA et des jumeaux numériques qui réduisent les interventions réactives jusqu'à 40 %. Le décret législatif 209/2024 a relevé les seuils de modélisation des données du bâtiment, éliminant de fait les soumissionnaires moins numérisés des cadres publics à haute valeur. Les entreprises incapables de financer l'automatisation se replient dans des niches telles que l'aménagement paysager, la lutte antiparasitaire ou le nettoyage à faible risque. Les tendances en matière de certification renforcent l'écart ; les accréditations ISO 41001 et ISO 50001 sont devenues des prérequis dans les marchés publics, élevant les barrières et consolidant les parts parmi les acteurs technologiquement avancés au sein du marché italien de la gestion des installations.

Des poches d'espace blanc persistent, notamment dans les contrats énergétiques basés sur la performance où les prestataires avancent les coûts matériels en échange de partages pluriannuels d'économies sur les services publics. Siram Veolia a été le pionnier de cette structure sur 80 projets public-privé d'une valeur de 265 millions EUR (298,7 millions USD) jusqu'en 2027, un modèle désormais imité par les concurrents. La pression sur les marges due à l'inflation salariale pousse tous les niveaux vers l'automatisation et la surveillance à distance, accélérant probablement les fusions-acquisitions à mesure que la taille devient nécessaire pour financer l'adoption technologique.

Leaders du secteur de la gestion des installations en Italie

ATLAS I.F.M. S.R.L.

Sodexo Facilities Management Services (SODEXO GROUP)

Compass Group PLC

Euro & Promos Facility Management S.P.A (EURO & PROMOS)

Rekeep SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Rekeep a acquis une participation de 60 % dans Euromex, élargissant son portefeuille de santé et étendant ses opérations au Portugal.

- Janvier 2026 : Rekeep et Alba Infra ont lancé le fonds Multisector Facility Management Circular II, déployant 40 millions EUR (44,8 millions USD) pour des rénovations d'efficacité énergétique et de résilience dans les bâtiments publics.

- Mai 2025 : SAGAD s.r.l., la filiale italienne de B+N Referencia Zrt., a acquis les activités de gestion des installations de L'Alleanza Società Cooperativa, basée à Vérone.

- Octobre 2025 : Sodexo a publié un chiffre d'affaires pour l'exercice 2025 de 24,1 milliards EUR (27,2 milliards USD), citant un taux de fidélisation des clients de 94 % et une activité de gestion intégrée des installations élargie dans l'éducation et la santé.

- Octobre 2025 : Rekeep a déclaré un chiffre d'affaires de 622,1 millions EUR (702,2 millions USD) au premier semestre 2025 et un carnet de commandes de 2,3 milliards EUR (2,59 milliards USD), dont 60 % liés à des contrats intégrés basés sur les résultats.

Périmètre du rapport sur le marché italien de la gestion des installations

L'étude suit les tendances liées au marché de la gestion des installations en Italie en analysant le chiffre d'affaires généré par les contrats des prestataires de services avec les utilisateurs finaux. L'étude suit les revenus générés par les services offerts pour l'exploitation et la maintenance des bâtiments (services mécaniques et électriques, chauffage et ventilation, plomberie, systèmes de contrôle et de gestion des services du bâtiment, tests d'application portable des structures du bâtiment, systèmes de protection incendie, alarme incendie et systèmes de détection), la gestion environnementale (services de gestion de l'énergie, gestion des déchets, services de recyclage), les technologies de l'information et des télécommunications (établissement et maintenance des systèmes informatiques et introduction de progiciels), les services de soutien (nettoyage, restauration, distributeurs automatiques, services de courrier, services de blanchisserie, gestion du courrier et du personnel de salle du courrier, accueil et sécurité) et la gestion immobilière (planification et conception des espaces, gestion des actifs, acquisitions et cessions immobilières, et gestion des déménagements).

Le rapport sur le marché italien de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services de génie climatique et CVC, les systèmes incendie et la sécurité, les autres services techniques de gestion des installations ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, les autres services généraux de gestion des installations), type d'offre (en interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion intégrée des installations), secteur d'utilisation final (commercial, hôtellerie, infrastructure institutionnelle et publique, santé, industriel et de process, autres secteurs d'utilisation final) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services de génie climatique et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion intégrée des installations |

| Commercial |

| Hôtellerie |

| Infrastructure institutionnelle et publique |

| Santé |

| Industriel et de process |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie climatique et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion intégrée des installations | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Infrastructure institutionnelle et publique | ||

| Santé | ||

| Industriel et de process | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché italien de la gestion des installations en termes monétaires pour 2026 ?

Il est évalué à 9,67 milliards USD en 2026, en bonne voie pour atteindre 10,36 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les services de gestion des installations en Italie entre 2026 et 2031 ?

Le taux de croissance annuel composé s'établit à 1,39 % pour la période de prévision.

Quel segment de service connaît la croissance la plus rapide dans les installations italiennes ?

Les services généraux tels que le nettoyage, la sécurité et la restauration progressent à un TCAC de 1,96 % grâce à la reprise du tourisme et aux appels d'offres publics groupés.

Pourquoi les contrats de gestion intégrée des installations gagnent-ils en popularité ?

Les entreprises et les organismes publics préfèrent une responsabilité à point unique et des économies de coûts, que les contrats intégrés offrent avec des modèles de paiement basés sur la performance.

Quelle région d'Italie affiche la demande la plus élevée de gestion technique des installations liée aux centres de données ?

La Lombardie est en tête, avec plus de 1 milliard EUR d'investissements engagés dans les centres de données nécessitant une maintenance haut de gamme 24 heures sur 24.

Qu'est-ce qui stimule les dépenses de gestion des installations axées sur la résilience dans les zones sismiques ?

La loi 15/2024 impose une assurance catastrophe, et les assureurs accordent des réductions de primes pour les bâtiments ayant réalisé des mises à niveau certifiées en matière de sécurité sismique et incendie.

Dernière mise à jour de la page le: