Taille et parts du marché de la gestion des installations au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

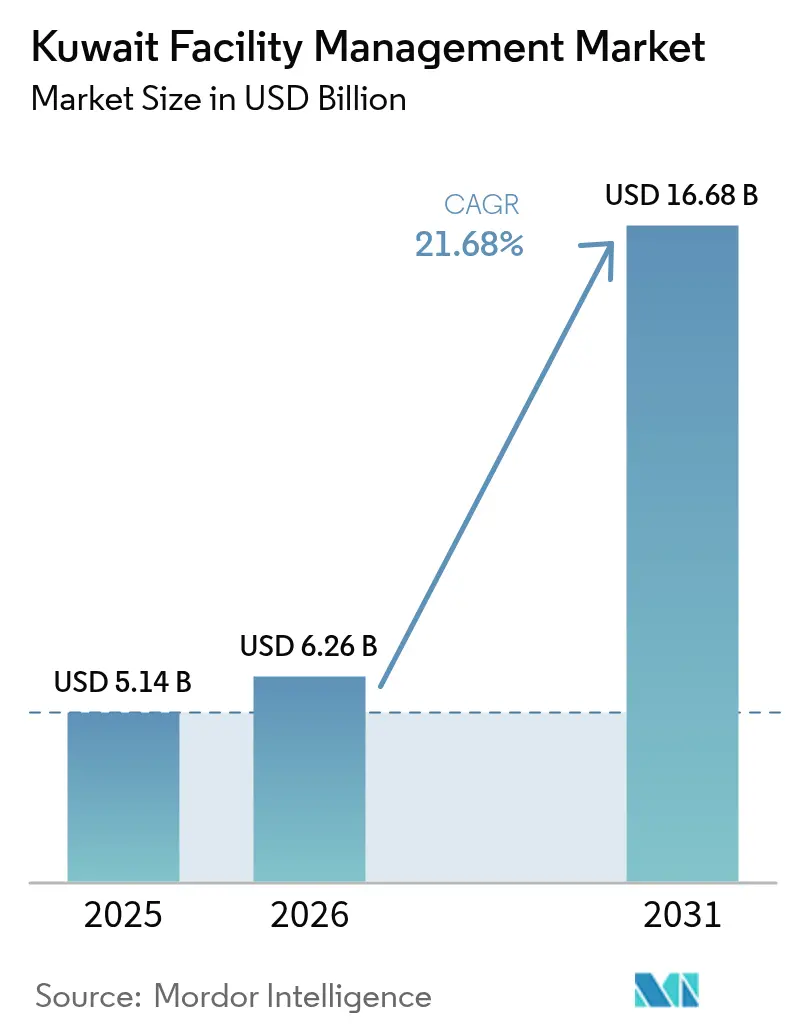

| Taille du marché de l'année de base (2025) | 5.14 Milliards de dollars |

| Taille du Marché (2026) | 6.26 Milliards de dollars |

| Taille du Marché (2031) | 16.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations au Koweït par Mordor Intelligence

La taille du marché de la gestion des installations au Koweït en 2026 est estimée à 6,26 milliards USD, en progression par rapport à la valeur de 2025 de 5,14 milliards USD, avec des projections pour 2031 atteignant 16,68 milliards USD, soit une croissance à un TCAC de 21,68 % sur la période 2026-2031. Cette progression est ancrée dans la Vision 2035, qui canalise 124 milliards USD vers 164 programmes de développement national et exige des solutions de gestion des installations sophistiquées et conformes aux critères ESG.[1]Département du Commerce des États-Unis, "Koweït – Infrastructure," TRADE.GOV Les dépenses massives en infrastructures, la gestion des actifs assistée par la technologie et des exigences plus strictes en matière d'efficacité énergétique amplifient collectivement la demande de services techniques et généraux intégrés dans les actifs commerciaux, industriels et publics. Les contrats d'externalisation liés aux projets de partenariat public-privé (PPP) dominent désormais les nouveaux marchés, car ils transfèrent le risque d'exécution à des entreprises spécialisées qui combinent l'expertise en génie mécanique, électrique et de plomberie (MEP) avec l'analytique de l'Internet des objets (IoT). Le climat rigoureux du Koweït intensifie l'attention portée à la maintenance prédictive des systèmes de climatisation (HVAC), tandis que l'engagement de l'État en faveur de la neutralité carbone d'ici 2060 accélère l'adoption du financement vert et des modèles de services liés à la performance. À moyen terme, les vents contraires proviennent des règles de koweïtisation qui restreignent l'embauche d'expatriés et des coûts de climatisation élevés qui pèsent sur les budgets d'exploitation, mais l'adoption des technologies et les contrats basés sur les résultats continuent d'élargir les opportunités du marché de la gestion des installations au Koweït.

Points clés du rapport

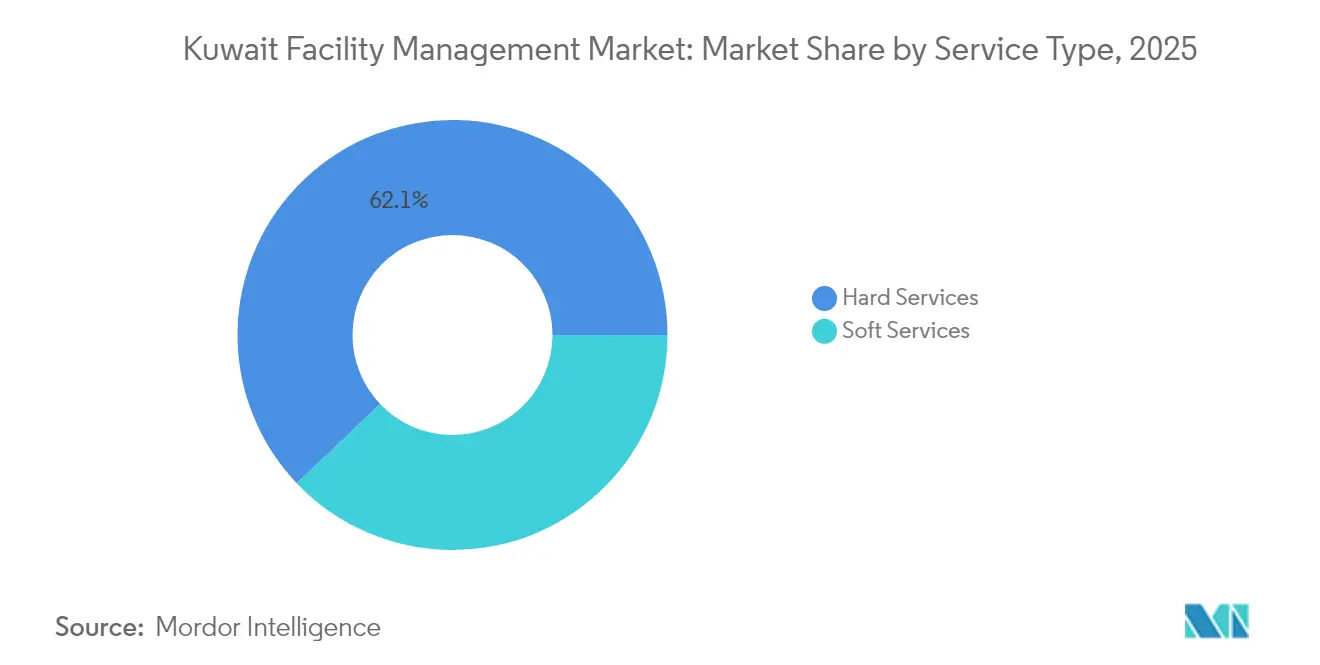

- Par type de service, les services techniques représentaient 62,10 % des parts du marché de la gestion des installations au Koweït en 2025, tandis que les services généraux progressent à un TCAC de 23,15 % jusqu'en 2031.

- Par type d'offre, le segment externalisé représentait 60,75 % de la taille du marché de la gestion des installations au Koweït en 2025 et devrait se développer à un TCAC de 21,95 % jusqu'en 2031.

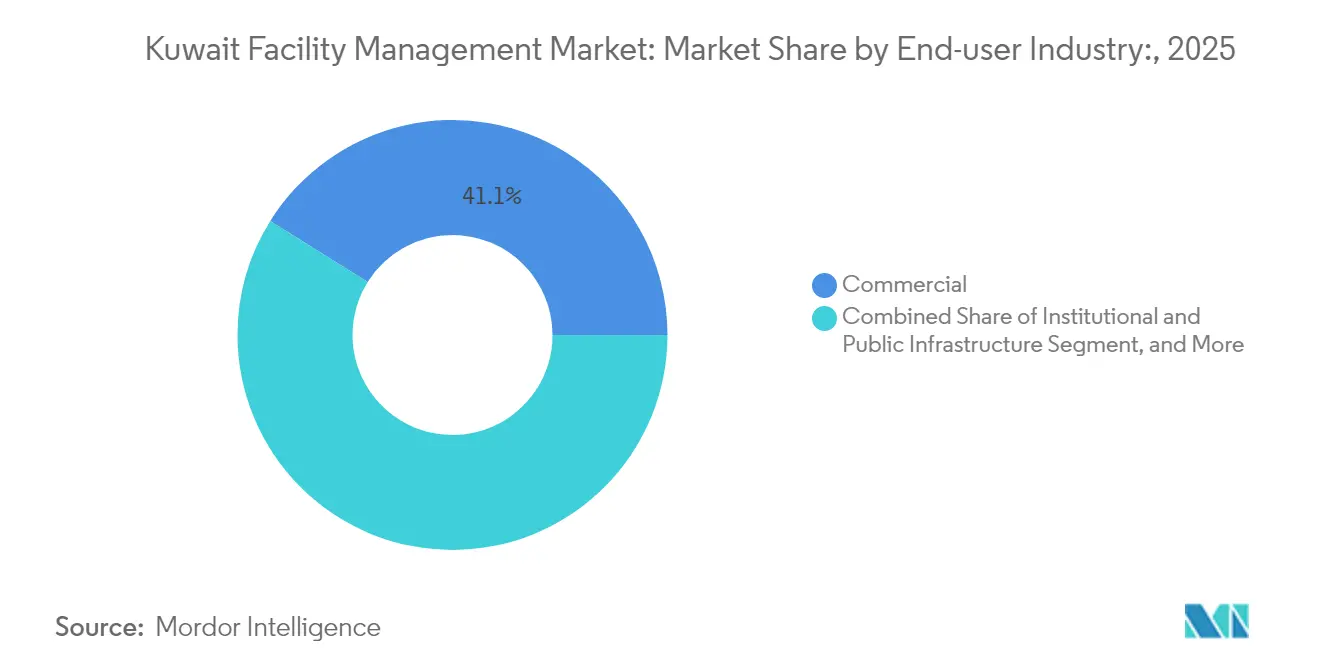

- Par secteur d'activité utilisateur final, les installations commerciales représentaient 41,10 % des revenus en 2025 ; le segment industriel et procédés enregistre la croissance la plus rapide avec un TCAC de 22,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations au Koweït

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et croissance démographique | +4.2% | National (axé sur la ville de Koweït) | Moyen terme (2-4 ans) |

| Gestion des installations intégrée pilotée par la technologie | +3.8% | National (commercial et industriel) | Long terme (≥ 4 ans) |

| Solutions de gestion des installations conformes aux critères ESG | +3.1% | National (gouvernement et entreprises) | Moyen terme (2-4 ans) |

| Contrats basés sur les résultats | +2.9% | National (gestion des installations externalisée) | Court terme (≤ 2 ans) |

| Hausse des dépenses en infrastructures dans le cadre de la Vision 2035 | +5.4% | National (sites de mégaprojets) | Long terme (≥ 4 ans) |

| Initiatives PPP et de privatisation accélérant l'externalisation de la gestion des installations | +2.8% | National (infrastructure publique) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique : catalyseur de l'expansion de la gestion des installations

Le projet du Koweït d'ajouter 250 000 nouveaux logements et des quartiers mixtes modernes intensifie le besoin de services intégrés capables de coordonner la sécurité, le nettoyage, la gestion des déchets et de l'énergie dans des ensembles denses. La plus grande concentration de population dans la ville de Koweït élève les attentes en matière de performance des bâtiments à commande numérique, poussant les prestataires vers la maintenance prédictive et les tableaux de bord énergétiques basés sur des capteurs. Les conceptions urbaines à usage mixte brouillent également les frontières traditionnelles des services, de sorte que les contractants doivent synchroniser les actifs résidentiels, commerciaux et municipaux dans le cadre d'accords de niveau de service uniques. Les programmes de formation et de certification pour les techniciens locaux gagnent en importance, car les actifs urbains complexes nécessitent des spécialistes qualifiés en MEP et en HVAC pour garantir la disponibilité lors des pics estivaux dépassant 48 °C.[2]Société américaine des ingénieurs mécaniciens, "Opportunités d'économies d'énergie grâce à la simulation énergétique des bâtiments," ASMEDIGITALCOLLECTION.ASME.ORG La demande est la plus forte pour les prestataires capables d'assurer une surveillance en salle de contrôle 24h/24 et 7j/7 qui relie les données d'occupation à la génération automatisée d'ordres de travail.

Gestion des installations intégrée pilotée par la technologie : redéfinir la prestation de services

Les capteurs IoT intégrés dans les refroidisseurs, les pompes et les ascenseurs alimentent désormais en temps réel les systèmes de gestion des bâtiments qui réduisent la consommation d'énergie jusqu'à 40 % lorsqu'ils sont associés à des routines d'intelligence artificielle (IA).[3]Abdullah H. Alkhalidi, "Optimisation des systèmes HVAC basée sur l'IA au Koweït," SCIENCEDIRECT.COM Les opérateurs pétroliers et gaziers ont validé ce modèle sur des actifs tels que Greater Burgan, où la technologie numérique de champ intégrée a réduit les temps d'arrêt non planifiés et augmenté le débit. Les obstacles liés aux coûts diminuent grâce aux plateformes cloud qui réduisent le matériel sur site, mais les pénuries de compétences persistent ; les entreprises investissent donc dans des centres de diagnostic à distance qui mutualisent les rares talents en science des données et soutiennent des portefeuilles multisites. L'adoption des cas d'usage commence par l'optimisation du HVAC, puis s'étend à l'éclairage intelligent, au suivi des actifs et aux applications d'expérience des occupants. Les protocoles de cybersécurité alignés sur la loi nationale de protection des données du Koweït sont de plus en plus intégrés dans les contrats de gestion des installations à mesure que la maturité numérique progresse.

Solutions de gestion des installations conformes aux critères ESG : nouvelle proposition de valeur

L'objectif gouvernemental de neutralité carbone d'ici 2060 intègre des critères de durabilité dans les appels d'offres, faisant des audits énergétiques, des produits de nettoyage écologiques et des indicateurs de détournement des déchets des livrables contractuels standard. Le déploiement par la Banque Nationale du Koweït de panneaux solaires en toiture sur 18 agences a permis d'économiser 28,3 % des émissions par rapport à la base de référence de 2021, illustrant les bénéfices opérationnels des rénovations écologiques.[4]Banque Nationale du Koweït, "Rapport de durabilité 2024," NBK.COM Les prêteurs renforcent cette dynamique en émettant des obligations vertes qui intègrent la performance environnementale, ce qui réduit les coûts de financement pour les actifs conformes. Les gestionnaires d'installations regroupent donc le remplacement des éclairages par des LED, la rénovation des refroidisseurs haute efficacité et les tableaux de bord de consommation en temps réel dans des offres intégrées promettant jusqu'à 70 % d'économies d'énergie par rapport à la base de référence. Les propriétaires d'établissements de santé et d'éducation conditionnent de plus en plus l'attribution des marchés à des fiches ESG auditées, accélérant la différenciation du marché pour les prestataires disposant de professionnels certifiés en durabilité.

Initiatives PPP et de privatisation accélérant l'externalisation de la gestion des installations

L'Autorité koweïtienne pour les projets de partenariat standardise les cadres PPP permettant aux opérateurs privés de concevoir, construire, financer et exploiter des actifs publics, transférant le risque de performance tout en percevant des revenus via des paiements de disponibilité. Les projets d'énergie et d'eau tels qu'Az-Zour Nord s'appuient sur des opérateurs spécialisés pour l'exploitation et la maintenance (O&M) des installations, créant une demande stable de services de gestion des installations industrielles. Les modèles PPP stimulent les appels d'offres concurrentiels, ce qui encourage les offres basées sur la valeur liées à des garanties de fiabilité plutôt qu'à des indicateurs d'effectifs. Les prestataires utilisent ces contrats pour sécuriser des flux de trésorerie sur plusieurs décennies qui soutiennent les investissements dans la formation et les mises à niveau technologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes liées à la main-d'œuvre | −2.1% | National (postes techniques) | Court terme (≤ 2 ans) |

| Cadre réglementaire et législatif | −1.8% | National (secteur public) | Moyen terme (2-4 ans) |

| Préférence persistante des clients pour la gestion des installations en régie dans les contrats du secteur public | −1.3% | National (installations gouvernementales) | Long terme (≥ 4 ans) |

| Conditions climatiques extrêmes augmentant les coûts de maintenance et d'énergie | −2.4% | National (industriel et commercial) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes liées à la main-d'œuvre : limitation de l'expansion du marché

La résolution du Conseil des ministres n° 1179 de 2023 accélère les quotas de koweïtisation sur les contrats publics, limitant l'accès aux techniciens étrangers qui occupaient historiquement des postes MEP complexes.[5]Suzanne Horne, "Koweït," LEXOLOGY.COM Les viviers de talents locaux restent embryonnaires, de sorte que les entreprises intensifient les programmes de bourses et de formation en cours d'emploi pour certifier les ressortissants koweïtiens dans les disciplines HVAC, électrique et de contrôle numérique. Les restrictions de visa pour certaines nationalités d'expatriés resserrent davantage l'offre et font monter les salaires. L'automatisation via la surveillance à distance et la robotique compense partiellement les déficits de main-d'œuvre, mais l'intensité capitalistique augmente, ce qui pénalise les petits contractants. Les employeurs privés sont également en concurrence avec les institutions du secteur public qui offrent une plus grande sécurité de l'emploi, rendant la rétention difficile malgré les primes salariales.

Cadre réglementaire et législatif : remodeler la dynamique du travail

Les nouvelles règles fiscales telles que l'impôt complémentaire national minimum de 15 % introduisent des prélèvements sur les grandes multinationales, ce qui pourrait décourager certaines entreprises mondiales de gestion des installations de créer des entités locales. Les procédures d'achat révisées ajoutent des couches de conformité, prolongeant les délais d'appel d'offres et augmentant les coûts juridiques. Les mises à jour du code du travail augmentent les obligations en matière d'assurance maladie et d'indemnités de fin de service, en particulier pour les déploiements industriels à haut risque. Les entreprises renégocient donc des clauses d'ajustement de prix qui partagent l'escalade des coûts réglementaires avec les clients, mais la pression sur les marges persiste jusqu'à la stabilisation du cadre réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques stimulent la modernisation des infrastructures

Les services techniques ont contribué à hauteur de 62,10 % des revenus du marché de la gestion des installations au Koweït en 2025, les mégaprojets, les raffineries et les immeubles de bureaux de grande hauteur nécessitant des systèmes MEP, HVAC et de protection incendie robustes capables de résister aux conditions désertiques rigoureuses. La demande est soutenue par le pipeline de projets de 124 milliards USD, qui accorde la priorité à la fiabilité des actifs et à la réduction des coûts d'exploitation sur le cycle de vie. Au sein des services techniques, l'optimisation du HVAC représente le thème de dépenses le plus important, car les charges de climatisation représentent la majeure partie des budgets énergétiques des bâtiments ; les algorithmes prédictifs sont devenus standard dans les nouveaux appels d'offres. Les rénovations de sécurité incendie suivent de près, reflétant un renforcement de l'application des règles après de récents incidents industriels. Les contrats de performance énergétique regroupent de plus en plus les vannes d'isolation des refroidisseurs, les mises à niveau des moteurs et les compteurs intelligents dans des accords pluriannuels garantissant des niveaux de consommation de référence.

Les services généraux, bien que moins importants, affichent un TCAC de 23,15 % à mesure que les développements à usage mixte et les locataires de bureaux internationaux exigent une sécurité de style conciergerie, un nettoyage haut de gamme et des programmes d'expérience en milieu de travail répondant aux normes mondiales jusqu'en 2031. L'intégration technologique est évidente dans les autolaveuses robotisées et la gestion des visiteurs par application, mais le capital humain domine toujours la structure des coûts. Des synergies émergent lorsqu'un seul prestataire rationalise les périmètres techniques et généraux sur des campus, soutenant la croissance des offres de gestion des installations intégrées. Les objectifs ESG favorisent les produits de nettoyage écologiques et le tri des déchets, stimulant les investissements des prestataires dans la certification de la chaîne d'approvisionnement.

Par type d'offre : l'externalisation s'accélère grâce aux initiatives PPP

Les contrats externalisés détenaient une part de 60,75 % en 2025 et se développent à un TCAC de 21,95 % à mesure que les ministères et les entreprises d'État convertissent les charges salariales fixes en honoraires de service flexibles via des appels d'offres concurrentiels liés aux règles PPP. Les sous-contrats de gestion des installations intégrées gagnent en dynamisme dans le cadre des concessions d'énergie et d'eau, où les paiements liés à la performance alignent les objectifs des opérateurs et des autorités.

La gestion des installations groupée progresse parmi les actifs commerciaux de taille intermédiaire qui ne peuvent pas justifier une intégration complète mais apprécient la simplicité d'une facture unique. Les modèles en régie tombent à une part de 39,25 % à mesure que la complexité du cycle de vie augmente et que les clients cherchent à accéder à des plateformes d'analytique de données que la plupart des équipes internes ne peuvent pas financer. Les projets en phase initiale intègrent souvent des clauses de transition qui transfèrent les opérations à des prestataires externalisés une fois la construction achevée de manière substantielle, sécurisant ainsi des pipelines de services à long terme.

Par secteur d'activité utilisateur final : leadership commercial face à la croissance industrielle

Les installations commerciales ont généré 41,10 % du chiffre d'affaires total de 2025, les centres commerciaux, les institutions financières et les campus de télécommunications s'appuyant sur des opérations d'installations premium pour attirer des locataires et respecter les accords de niveau de service en matière de disponibilité. L'intensité des services dans ce segment reste élevée en raison de la climatisation 24h/24 et 7j/7 et de la cybersécurité stricte pour les infrastructures de données critiques. La taille du marché de la gestion des installations au Koweït pour les installations industrielles et de procédés est plus modeste aujourd'hui, mais enregistre le TCAC le plus rapide de 22,10 % jusqu'en 2031, soutenu par près de 100 milliards USD d'investissements de la Kuwait Petroleum Corporation visant à augmenter la production pétrolière de 33 %.

Les projets de santé d'une valeur supérieure à 4 milliards USD contribuent à une croissance régulière à mesure que les hôpitaux externalisent le soutien non clinique pour se concentrer sur les soins aux patients. Les actifs hôteliers se redressent parallèlement à la promotion du tourisme, incitant à des rénovations qui élèvent les standards de marque aux références régionales. Les installations d'infrastructure publique adoptent progressivement l'externalisation, mais les longs cycles d'approbation tempèrent les revenus à court terme.

Analyse géographique

La ville de Koweït et ses banlieues adjacentes concentrent la majorité des projets, faisant de la capitale l'épicentre du marché de la gestion des installations au Koweït. Ce pôle comprend des ministères gouvernementaux, des tours de sièges sociaux et des quartiers à usage mixte qui nécessitent des centres de commandement intégrés reliant les capteurs HVAC, les caméras de sécurité et les logiciels de gestion des ordres de travail. En dehors de la capitale, les champs pétrolifères du nord tels que Greater Burgan et la zone industrielle d'Al-Zour génèrent une demande concentrée de services industriels liée à la disponibilité des raffineries et des installations pétrochimiques. Ces sites privilégient les accords-cadres à long terme couvrant les équipements rotatifs, les sous-stations électriques et les systèmes instrumentés de sécurité.

L'expansion des capacités de santé répartit la demande sur plusieurs gouvernorats, car les nouveaux hôpitaux visent à réduire les temps de déplacement des patients. Les gestionnaires d'installations établissent donc des équipes d'intervention mobile qui tournent entre les installations en utilisant des plateformes de maintenance basées sur le cloud. Les districts côtiers adjacents aux terminaux pétroliers exigent des programmes de gestion de la corrosion en raison de l'air chargé de sel qui accélère la fatigue des métaux. Les parcs logistiques intérieurs construits le long de nouveaux axes routiers ajoutent des volumes d'entreposage nécessitant une surveillance de la chaîne du froid et des audits de suppression d'incendie.

Les projets pilotes de ville intelligente du gouvernement intègrent le refroidissement de district, l'éclairage intelligent et le transport autonome, ce qui élève la complexité des services mais concentre également les données pour une analytique à l'échelle du portefeuille. À mesure que la densité des actifs augmente, les prestataires tirent parti des économies de proximité, permettant des pools de techniciens multi-clients qui réduisent les temps de déplacement et améliorent les taux de résolution au premier passage. Dans l'ensemble, la géographie façonne le mix de services, le nord industriel et les zones côtières privilégiant la maintenance lourde, tandis que les centres urbains mettent l'accent sur l'expérience des occupants et l'optimisation énergétique.

Paysage concurrentiel

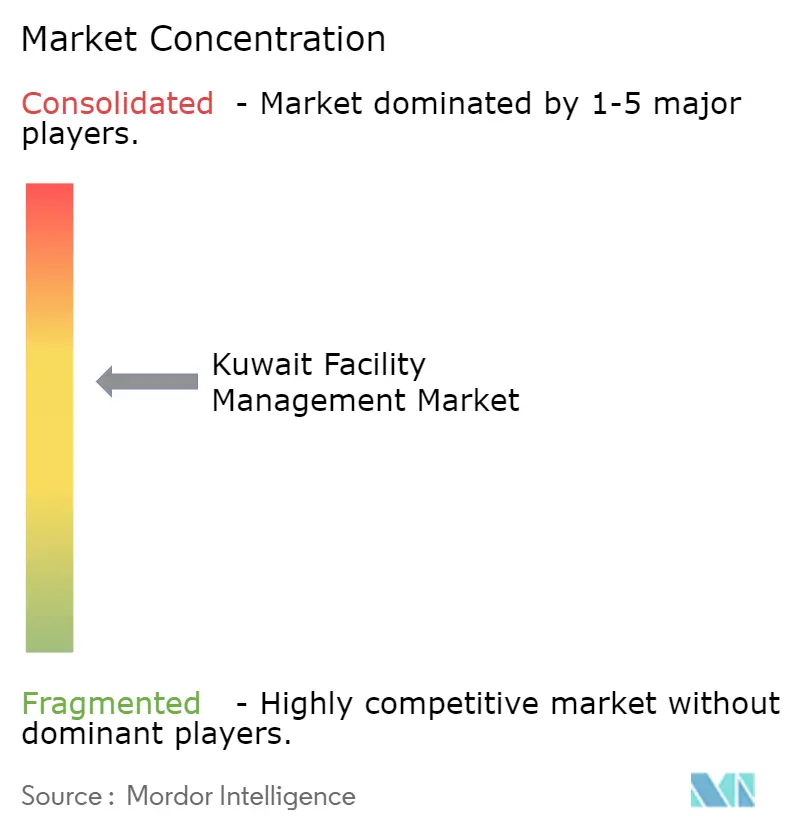

Le marché de la gestion des installations au Koweït présente une concentration modérée ; les cinq premiers prestataires contrôlent collectivement environ 55 % des dépenses externalisées. Les acteurs dominants combinent des décennies de réalisation de projets locaux avec des alliances mondiales qui fournissent des plateformes IoT et des méthodologies de performance énergétique. Les gains de contrats dépendent souvent de la capacité avérée à mobiliser rapidement des équipes pluridisciplinaires pendant les mois d'été de pointe, lorsque le risque de défaillance des actifs est le plus élevé. Les entrants internationaux forment des coentreprises avec des entreprises locales pour naviguer dans les lois du travail et respecter les quotas de koweïtisation tout en important des processus de meilleures pratiques.

La capacité technologique constitue le principal facteur de différenciation. Les prestataires qui intègrent l'optimisation des refroidisseurs par IA et les tableaux de bord de diagnostic des pannes obtiennent des prix premium. La compétence ESG stimule également les attributions de marchés, car les propriétaires cherchent des réductions de carbone mesurables pour se qualifier au financement vert. Les fusions et acquisitions s'accélèrent car l'échelle aide à amortir les coûts des plateformes numériques et renforce le levier de négociation avec les sous-traitants. Les spécialistes de taille plus modeste survivent en se concentrant sur les services de stérilité en milieu hospitalier, la maintenance des sous-stations haute tension ou l'accès par corde industrielle, agissant souvent en tant que fournisseurs de second rang sous des parapluies de gestion des installations intégrées.

La contractualisation basée sur la performance transfère le risque vers les opérateurs, mais ouvre des opportunités de hausse via des clauses de partage des gains liées aux économies d'énergie. Les grandes entreprises acceptent cette évolution grâce à des portefeuilles diversifiés qui équilibrent les actifs industriels à haut risque avec les bureaux commerciaux à risque plus faible. La résilience de la chaîne d'approvisionnement monte à l'ordre du jour après les perturbations logistiques mondiales, incitant les prestataires à stocker localement les pièces de rechange critiques et à qualifier plusieurs fournisseurs pour les composants clés. Dans l'ensemble, la concurrence tourne autour de la fiabilité, de l'adoption technologique et de l'agilité en matière de conformité plutôt que de la simple échelle de main-d'œuvre.

Leaders du secteur de la gestion des installations au Koweït

PIMCO Kuwait

Kharafi National FM

EcovertFM

Al Mazaya Holding Company KSCP

ENGIE Services General Contracting for Buildings Company WLL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Acwa Power a finalisé une acquisition de 693 millions USD pour une participation de 18 % dans le complexe utilitaire Az-Zour Nord, créant une plateforme pour l'expansion des services de gestion des installations dans les actifs d'énergie et d'eau.

- Mars 2025 : Kuwait Petroleum Corporation a confirmé près de 100 milliards USD d'investissements en amont et en aval sur cinq ans pour augmenter la capacité de production pétrolière de 33 % d'ici 2040, soutenant la demande à long terme de gestion des installations industrielles.

- Février 2025 : L'Autorité koweïtienne pour les projets de partenariat a affiné les réglementations PPP, facilitant la participation privée dans les infrastructures et élargissant le pipeline de services externalisés.

- Janvier 2025 : Le Koweït a promulgué un impôt complémentaire national minimum de 15 % sur les grandes multinationales, susceptible d'affecter les structures de coûts des entreprises mondiales de gestion des installations.

Périmètre du rapport sur le marché de la gestion des installations au Koweït

Les services de gestion des installations (FM) impliquent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de déchets, de la sécurité, etc. Ces services sont en outre segmentés par services de gestion des installations techniques et services de gestion des installations généraux. L'adoption des solutions et services de gestion des installations devrait être stimulée par plusieurs facteurs, notamment une augmentation de la demande de solutions de gestion des installations basées sur le cloud et une hausse de la demande de systèmes de gestion des installations liés à des logiciels intelligents.

Le marché de la gestion des installations au Koweït est segmenté par type de gestion des installations (gestion des installations en régie, gestion des installations externalisée (FM unique, FM groupée, FM intégrée)), par type d'offre (FM technique, FM générale) et par utilisateur final (commercial, institutionnel, public/infrastructure, industriel). Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et HVAC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| En régie | |

| Externalisé | FM unique |

| FM groupée | |

| FM intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'activité utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et HVAC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | En régie | |

| Externalisé | FM unique | |

| FM groupée | ||

| FM intégrée | ||

| Par secteur d'activité utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'activité utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la gestion des installations au Koweït en 2026 ?

Le marché est évalué à 6,26 milliards USD en 2026.

Quel TCAC le marché de la gestion des installations au Koweït enregistrera-t-il entre 2026 et 2031 ?

Il est prévu qu'il se développe à un TCAC de 21,68 % jusqu'en 2031.

Quel type de service détient la plus grande part du marché ?

Les services techniques sont en tête avec une part de revenus de 62,10 % en 2025.

Quel type de service connaît la croissance la plus rapide ?

Les services généraux affichent la croissance la plus rapide, enregistrant un TCAC de 23,15 % sur la période 2026-2031.

Quel segment d'utilisateurs finaux présente le plus fort potentiel de croissance ?

Le segment industriel et procédés progresse à un TCAC de 22,10 % grâce à près de 100 milliards USD d'investissements dans le secteur pétrolier.

Quels sont les deux principaux obstacles auxquels font face les gestionnaires d'installations au Koweït ?

Les pénuries de main-d'œuvre liées aux politiques de koweïtisation et les coûts de maintenance élevés imposés par les températures estivales extrêmes représentent les défis les plus significatifs.

Dernière mise à jour de la page le: