Taille et part du marché nord-américain des emballages ondulés et des boîtes pliantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

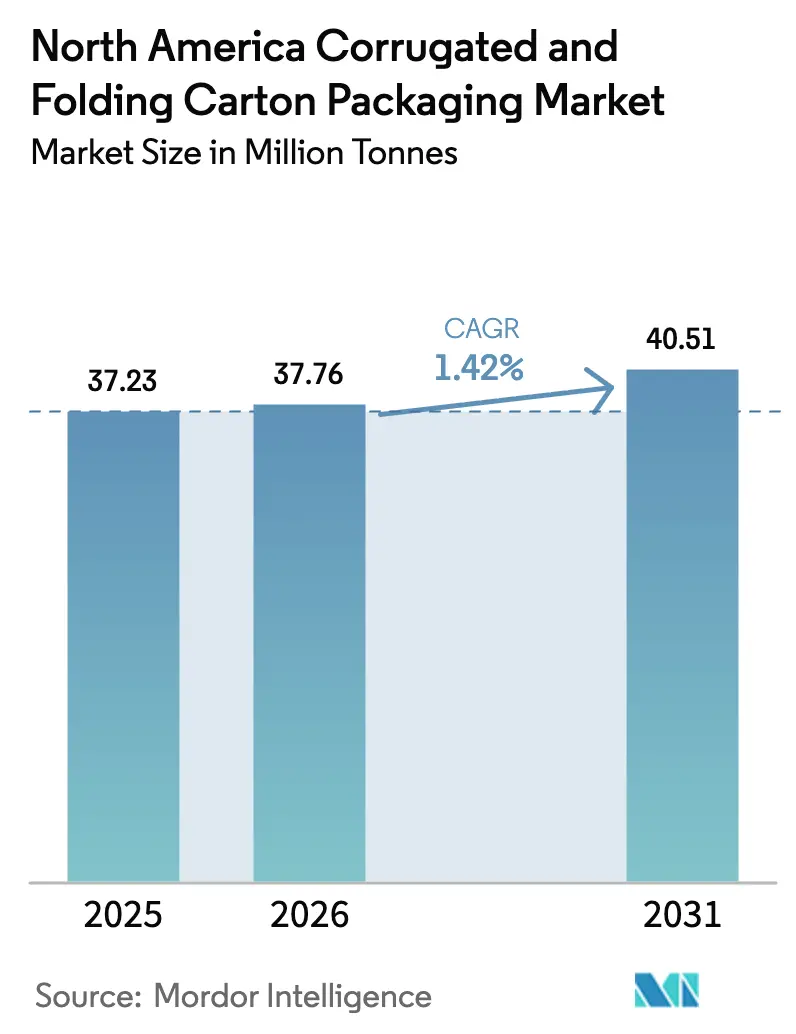

| Taille du marché de l'année de base (2025) | 37.23 Millions de tonnes |

| Volume du Marché (2026) | 37.76 Millions de tonnes |

| Volume du Marché (2031) | 40.51 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.42% CAGR |

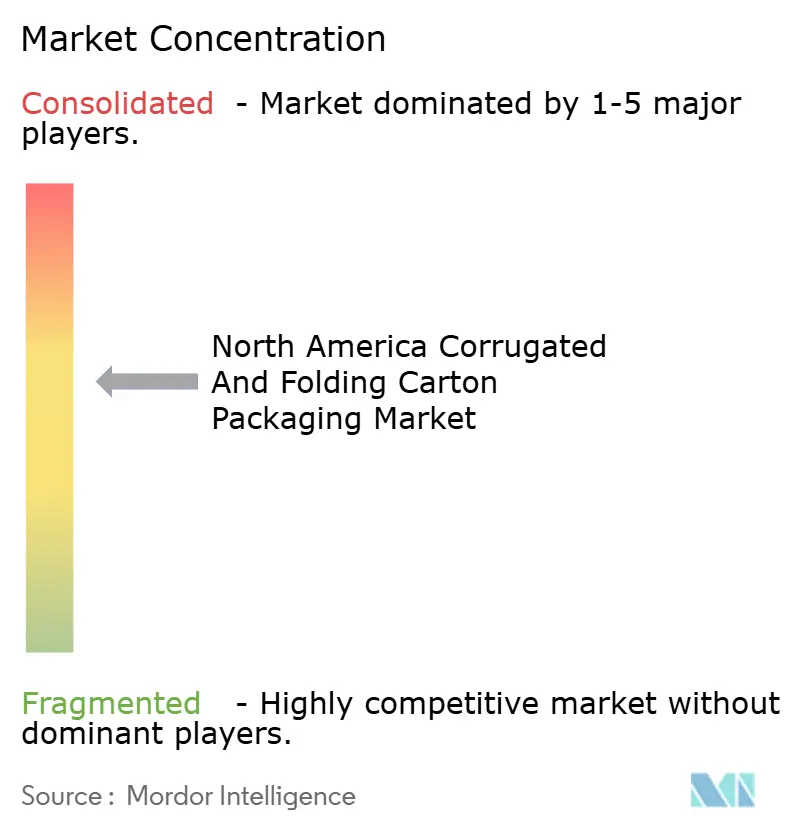

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des emballages ondulés et des boîtes pliantes par Mordor Intelligence

La taille du marché nord-américain des emballages ondulés et des boîtes pliantes en 2026 est estimée à 37,76 millions de tonnes, en progression par rapport à la valeur de 37,23 millions de tonnes enregistrée en 2025, avec des projections à 40,51 millions de tonnes pour 2031, croissant à un CAGR de 1,42 % sur la période 2026-2031. La conformité réglementaire, la relocalisation de la fabrication et les normes d'exécution du commerce électronique constituent désormais les principaux moteurs de volume plutôt que les seules hausses de consommation, positionnant le marché nord-américain des emballages ondulés et des boîtes pliantes sur une trajectoire d'expansion régulière mais modérée. La fibre recyclée demeure l'intrant dominant tandis que les marques recherchent la certification du Forest Stewardship Council (FSC), tandis que les mélanges de bambou et de résidus agro-industriels suscitent l'attention des brevets en tant que substituts crédibles à l'approvisionnement volatile en bois.[1]Forest Stewardship Council États-Unis, "Certification FSC en Amérique du Nord," us.fsc.org Les directives strictes de la FDA sur les boîtes pliantes pharmaceutiques et les exigences des détaillants en matière d'emballages prêts à être mis en rayon stimulent les améliorations des boîtes pliantes qui intègrent des exigences graphiques et de barrière plus élevées. Le redimensionnement progressif assisté par l'IA remodèle l'ingénierie des cartons, et les dépenses en capital dépassant 2,5 milliards USD jusqu'en 2025 soulignent une transition vers l'automatisation et l'impression numérique qui raccourcit les longueurs de tirage et personnalise l'apparence.

Principaux enseignements du rapport

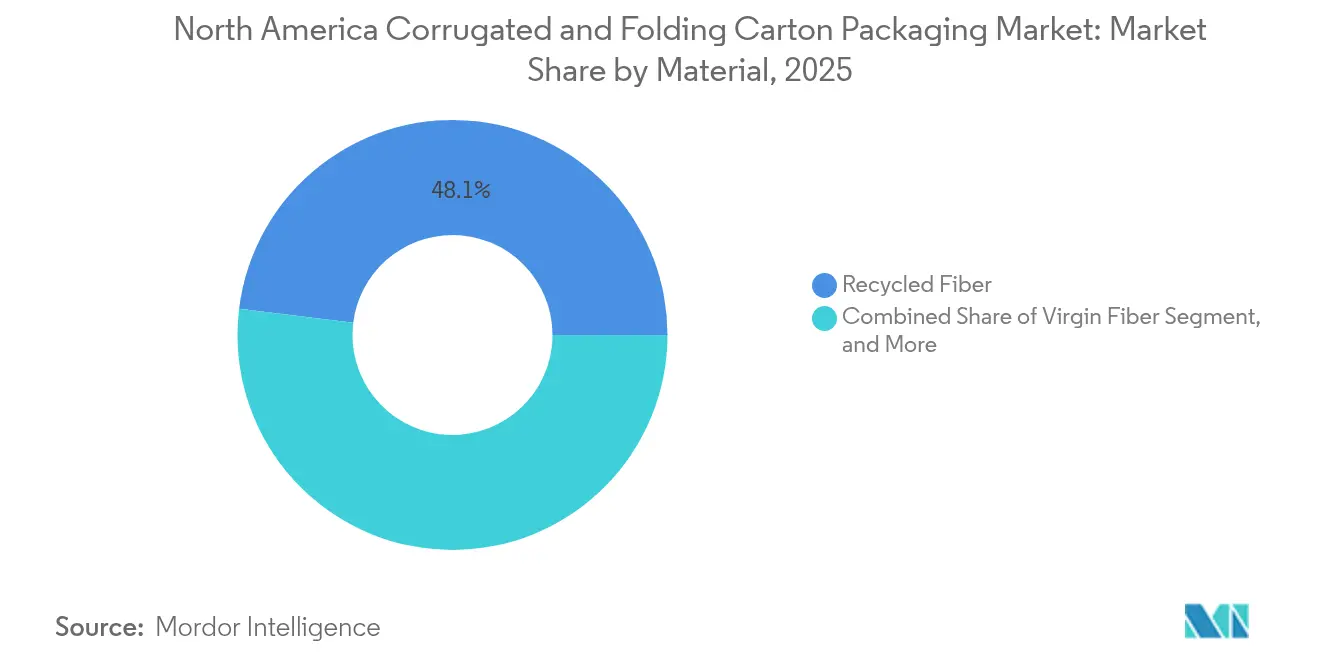

- Par matériau, la fibre recyclée représentait 48,05 % de la part du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, tandis que les mélanges de bambou et de résidus agro-industriels devraient progresser à un CAGR de 3,16 % jusqu'en 2031.

- Par type d'emballage, les boîtes en carton ondulé représentaient 54,55 % de la taille du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, tandis que les boîtes pliantes progressent à un CAGR de 2,15 % portées par la demande du secteur de la santé.

- Par type de carton, les conceptions à simple cannelure étaient en tête avec 38,05 % de la part du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025 ; les applications à triple cannelure devraient croître à un CAGR de 2,78 % en raison de la logistique automobile.

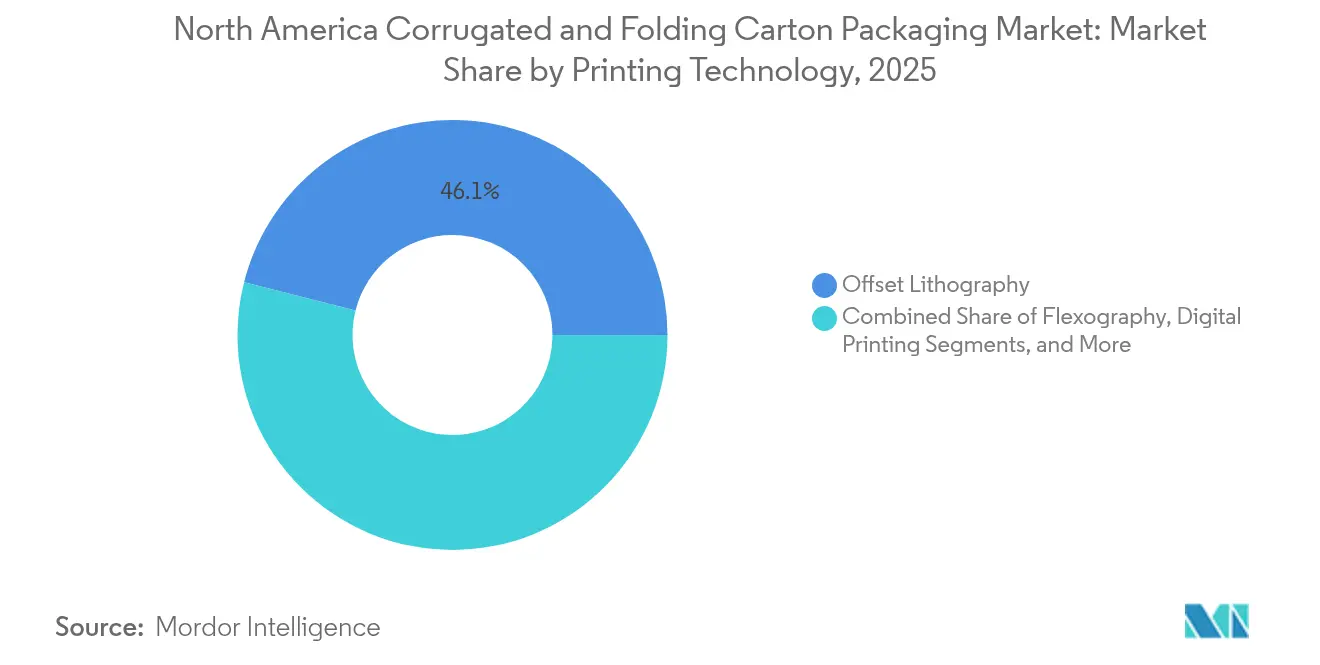

- Par technologie d'impression, l'impression offset a conservé une part de 46,05 % de la taille du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, tandis que l'impression numérique progresse à un CAGR de 3,72 % à mesure que les transformateurs recherchent la personnalisation.

- Par industrie utilisatrice finale, l'alimentation et les boissons ont capturé 32,10 % de la taille du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, tandis que les soins personnels et la cosmétique devraient progresser à un CAGR de 2,58 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 73,00 % de la part du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025 ; le Mexique est le territoire affichant la croissance la plus rapide avec un CAGR de 3,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des emballages ondulés et des boîtes pliantes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume d'emballages pour le commerce électronique | +0.4% | Centres logistiques américains s'étendant au Canada et au Mexique | Court terme (≤ 2 ans) |

| Allègement et efficacité des matériaux | +0.2% | Régions EPA aux États-Unis, zones fédérales au Canada, Mexique émergent | Moyen terme (2-4 ans) |

| Objectifs d'approvisionnement en matière de durabilité des entreprises | +0.3% | Chaînes de vente au détail aux États-Unis, opérations canadiennes, fabrication mexicaine | Moyen terme (2-4 ans) |

| Adoption des emballages prêts à être mis en rayon au détail | +0.2% | Chaînes d'épicerie aux États-Unis et au Canada, commerce de détail mexicain en expansion | Court terme (≤ 2 ans) |

| Plateformes d'optimisation de la taille des boîtes par l'IA | +0.1% | Centres d'exécution aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Essor des centres de micro-exécution | +0.1% | Marchés urbains américains et villes canadiennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume d'emballages pour le commerce électronique

L'automatisation de l'exécution impose des tolérances plus strictes pour les boîtes pliantes, ce qui entraîne des améliorations de performance des cartons à simple cannelure devant résister aux contraintes d'expédition directe au consommateur. Les directives de la FDA publiées en 2024 traitent désormais les livraisons de médicaments sur ordonnance comme des expéditions de commerce électronique, obligeant les boîtes pliantes à intégrer des dispositifs d'inviolabilité et de résistance à l'ouverture par les enfants conformes aux systèmes de tri de colis.[2]U.S. Food and Drug Administration, "Emballage - Médicaments à usage humain," FDA.gov Les algorithmes d'IA intégrés dans les lignes de transformation permettent aux usines de produire plus de 1 200 formats de boîtes distincts par heure, réduisant l'utilisation de rembourrage de 35 % et économisant le médium de cannelure. Cette capacité stimule la demande de formats ondulés structurels et de boîtes pliantes imprimées de qualité supérieure qui servent également d'expéditeurs. Par conséquent, le marché nord-américain des emballages ondulés et des boîtes pliantes bénéficie d'un volume diversifié avec un chiffre d'affaires moyen par tonne plus élevé, atténuant la courbe de demande mature.

Exigences d'allègement et d'efficacité des matériaux

Les objectifs de réduction des déchets de l'EPA publiés en 2024 catalysent les investissements dans des cartons de grammage inférieur qui maintiennent la résistance à la compression grâce à des conceptions de cannelures avancées, réduisant le poids du carton de 18 à 22 % tout en satisfaisant aux spécifications de manutention automatisée. Les données d'audit du FSC confirment que 89 % de la production ondulée en Amérique du Nord est désormais accompagnée de certifications de chaîne de custody, une progression par rapport aux 76 % enregistrés un an plus tôt. Cet élan encourage les transformateurs à adopter des canneleuses de précision et un contrôle qualité en boucle fermée qui maintiennent des tolérances strictes à mesure que l'épaisseur du papier diminue. À mesure que le poids des matériaux diminue progressivement, le prix unitaire augmente légèrement car les clients paient pour les progrès documentés en matière de durabilité, contribuant à une croissance de valeur incrémentale dans le marché nord-américain des emballages ondulés et des boîtes pliantes.

Objectifs d'approvisionnement en matière de durabilité des entreprises

Les entreprises du commerce de détail et des biens de consommation intègrent des seuils de recyclabilité et des indicateurs de cycle de vie dans leurs contrats d'approvisionnement, obligeant les fabricants de boîtes à prouver leur teneur en matières recyclées ou leurs scores carbone lors des appels d'offres. Cascades a indiqué que les contrats régis par des exigences environnementales explicites représentent déjà 67 % de son chiffre d'affaires en boîtes pliantes, avec des primes de prix de 8 à 12 % lorsque la certification est vérifiée. Le FSC, l'analyse du cycle de vie et la divulgation carbone fonctionnent désormais comme des qualificatifs d'affaires auprès des grandes chaînes de distribution et des marques de produits de grande consommation. Les transformateurs de plus petite taille sans capacités d'audit font face à une demande adressable en recul, accentuant la bifurcation concurrentielle, tout en élargissant le tonnage certifié total transitant par le marché nord-américain des emballages ondulés et des boîtes pliantes.

Adoption des emballages prêts à être mis en rayon au détail

Les épiceries et les magasins-entrepôts souhaitent des boîtes pliantes qui passent directement de la palette au rayon sans déballage, réduisant ainsi le temps de travail et assurant la cohérence du planogramme. Les installations de découpe à la matrice fine à haute définition de Graphic Packaging d'une valeur de 75 millions USD répondent à ce besoin, en intégrant des bandes arrachables et une flexographie haute fidélité résistant aux chocs de la chaîne d'approvisionnement tout en assurant la présentation en rayon. Les solutions prêtes à être mises en rayon combinent souvent la rigidité de l'ondulé avec les graphismes des boîtes pliantes, créant des synergies transversales au sein des réseaux de transformateurs. L'adoption est la plus rapide dans les produits alimentaires emballés, la cosmétique et la petite électronique, stimulant un tonnage incrémental de qualités de carton haut de gamme et élargissant la portée fonctionnelle du marché nord-américain des emballages ondulés et des boîtes pliantes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier récupéré de qualité OCC | −0.3% | Régions dépendantes du recyclage en Amérique du Nord | Court terme (≤ 2 ans) |

| Inflation des dépenses en capital des transformateurs | −0.2% | Centres de fabrication américains et zones d'expansion mexicaines | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre dans les usines de boîtes | −0.2% | Corridors industriels américains et canadiens | Court terme (≤ 2 ans) |

| Préoccupations liées à la déforestation et pression des ONG | −0.1% | Bassins forestiers américains et canadiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier récupéré de qualité OCC

Les données sur les prix à la production du BLS montrent des fluctuations du carton ondulé de 28 à 35 % tout au long de 2024, érodant les marges des papeteries dépendantes de la fibre recyclée commercialisée. Georgia-Pacific a consacré 550 millions USD à l'intégration verticale pour stabiliser les approvisionnements entrants en papier récupéré de qualité OCC, une option hors de portée des indépendants de plus petite taille. Lors des pics de prix, les transformateurs accélèrent les tests de fibre de tiges de tomate et de paille de blé, mais l'échelle commerciale reste embryonnaire et à prix élevé. Les mandats de recyclage des États relèvent les quotas de contenu récupéré, augmentant la pression sur les achats précisément lorsque les approvisionnements en papier récupéré de qualité OCC se resserrent. La pression qui en résulte soustrait un potentiel de croissance du volume du marché nord-américain des emballages ondulés et des boîtes pliantes jusqu'à la maturité des alternatives en fibres.

Inflation des dépenses en capital des transformateurs

Les fournisseurs d'équipements ont relevé leurs prix catalogue dans un contexte de pénuries d'acier et d'électronique, faisant augmenter le coût des installations de canneleuses clés en main de 15 à 20 % entre 2023 et 2025. La hausse des coûts d'emprunt a allongé les délais de retour sur investissement des imprimantes numériques et des découpeuses à matrice à servomoteur indispensables aux petites séries. Les entreprises reportent ou abandonnent progressivement les investissements, ralentissant le renouvellement des actifs vieillissants qui limitent la productivité. Les projets de création d'usines au Mexique se heurtent à des coûts de génie civil élevés, allongeant les délais au moment précis où la demande de relocalisation est au plus haut. L'inflation des dépenses en capital tempère donc le rythme de modernisation au sein du marché nord-américain des emballages ondulés et des boîtes pliantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la fibre recyclée conserve son envergure face à l'essor des fibres alternatives

La fibre recyclée représentait 48,05 % de la part du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, validant les systèmes de collecte municipaux et les mandats d'approvisionnement des détaillants qui favorisent le contenu post-consommation. Les acteurs du marché exploitent ses économies d'échelle, mais la volatilité des prix du papier récupéré de qualité OCC a conduit Cascades à supporter 45 millions EUR (48,6 millions USD) de dépenses supplémentaires en matières premières début 2024. Par conséquent, les investissements stratégiques s'orientent vers les résidus agro-industriels tels que les tiges de tomate et la paille de blé, une cohorte en expansion à un CAGR de 3,16 % et soutenue par 23 dépôts de brevets en 2024 seul.

Les projets pilotes de fibres alternatives passent désormais du laboratoire à la ligne de production, les transformateurs recherchant la stabilité des coûts et la différenciation marketing. Bien que les propriétés mécaniques se rapprochent de celles de la pâte de bois, la régularité de l'approvisionnement et la conformité aux exigences de contact alimentaire freinent encore les transferts à grande échelle. Le marché nord-américain des emballages ondulés et des boîtes pliantes équilibre ainsi deux trajectoires : le risque-coût de la fibre recyclée assorti d'un réseau complet, et les fibres de niche à croissance rapide qui montent encore en puissance commerciale.

Par type d'emballage : la domination volumique de l'ondulé rencontre la valorisation des boîtes pliantes

Les boîtes en carton ondulé représentaient 54,55 % de la part du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, grâce à la logistique du commerce électronique qui exige des expéditeurs durables. Les volumes augmentent en parallèle avec le nombre de colis, mais l'amélioration des marges provient des algorithmes de boîtes intelligentes et des réductions de poids du papier couverture qui préservent la résistance. Les boîtes pliantes, bien que plus petites, progressent à un CAGR de 2,15 % car la conformité aux exigences de la FDA pousse les marques pharmaceutiques à adopter des barrières multicouches et des dispositifs d'inviolabilité qui permettent de pratiquer des prix unitaires plus élevés.

Les transformateurs s'engagent dans les deux formes grâce à des conceptions hybrides qui marient la rigidité de l'ondulé avec les graphismes du carton, satisfaisant aux tâches d'emballage prêt à être mis en rayon tout en réduisant les couches. Les investissements dans l'impression numérique brouillent encore davantage la frontière, permettant aux canneleuses de délivrer des images de qualité offset sur micro-cannelure et permettant aux boîtes pliantes d'assumer des rôles d'emballage secondaire. Cette convergence élargit l'opportunité totale adressable pour le marché nord-américain des emballages ondulés et des boîtes pliantes.

Par type de carton : efficacité de la simple cannelure vs résistance de la triple cannelure

Les substrats à simple cannelure représentaient 38,05 % de la taille du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, utilisés pour les colis de commerce électronique légers soumis à des tarifs de poids dimensionnel. Les canneleuses haute précision ajoutent des cannelures de nouvelle génération qui améliorent la résistance au bord d'écrasement tout en réduisant le grammage, préservant ainsi le leadership en termes de coût. Les cartons à triple cannelure progressent à un CAGR de 2,78 % à mesure que les exportations automobiles du Mexique nécessitent des caisses denses et résistantes aux vibrations, renforçant l'influence considérable du Mexique sur la demande de produits lourds.

Les fournisseurs développent des cannelures hybrides qui visent l'économie de la simple cannelure tout en approchant la résistance de la double cannelure, guidés par 15 brevets déposés en 2024. À mesure que les utilisateurs finaux affinent le rembourrage spécifique aux références, la sélection du type de carton repose sur l'analyse prédictive plutôt que sur des règles empiriques, élargissant les revenus de services consultatifs au sein du marché nord-américain des emballages ondulés et des boîtes pliantes.

Par technologie d'impression : l'offset maintient sa part tandis que le numérique progresse rapidement

L'impression offset lithographique a sécurisé 46,05 % de la part du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, au service des boîtes pliantes alimentaires et de boissons en longues séries qui exigent une fidélité précise des couleurs de marque. L'impression numérique affiche un CAGR de 3,72 % en permettant des emballages pharmaceutiques sérialisés et des pochettes cosmétiques personnalisées, raccourcissant la longueur de tirage économique minimale à des dizaines au lieu de milliers.

La migration des capitaux vers les canneleuses à jet d'encre et les presses à feuilles à toner s'accélère à mesure que les transformateurs poursuivent la prolifération des références. Les changements sans configuration réduisent les déchets et répondent aux demandes de variation graphique des centres de micro-exécution. Ce mix technologique fait évoluer le modèle de revenus du prix par tonne vers le prix par impression, ajoutant de l'élasticité au marché nord-américain des emballages ondulés et des boîtes pliantes.

Par industrie utilisatrice finale : l'envergure de l'alimentation contrebalance l'innovation dans le secteur de la santé

L'alimentation et les boissons représentaient 32,10 % de la taille du marché nord-américain des emballages ondulés et des boîtes pliantes en 2025, soutenues par la consommation quotidienne et la substitution du plastique par la fibre recyclable. Les soins personnels et la cosmétique progressent à un CAGR de 2,58 %, tirant parti de boîtes pliantes haut de gamme avec des encres holographiques et des vernis soft-touch qui amplifient l'impact en rayon.

Les règles strictes de sérialisation dans le secteur de la santé font des boîtes pliantes inviolables et résistantes à l'ouverture par les enfants un moteur stable de marges, tandis que les marques d'électronique adoptent des stocks de doublure antistatiques pour sécuriser les micropuces dans un contexte de relocalisation. Les segments industriels bénéficient de la croissance de l'assemblage au Mexique, tirant vers des cannelures plus lourdes et des habillages à triple cannelure. La base diversifiée d'utilisateurs finaux amortit les chocs cycliques et soutient la profondeur multi-segments au sein du marché nord-américain des emballages ondulés et des boîtes pliantes.

Analyse géographique

La domination volumique des États-Unis découle des centres d'exécution du commerce électronique à l'échelle nationale qui prescrivent des cartons à simple cannelure plus légers mais une fidélité graphique plus élevée, soutenant un mix à forte marge pour les transformateurs. Les dépenses en capital en Iowa, en Géorgie et en Illinois ajoutent des canneleuses automatisées avec intégration de l'IA, signalant un engagement envers la capacité nationale même face aux flux de relocalisation.

La demande d'emballages au Canada s'aligne sur les exportations alimentaires et de ressources, mais la politique de durabilité intensifie l'adoption du FSC plus rapidement que la moyenne continentale. La croissance des centres de micro-exécution urbains autour de Toronto et de Vancouver stimule des boîtes pliantes prêtes à l'expédition de plus petite taille qui exigent une agilité d'impression numérique. Le marché nord-américain des emballages ondulés et des boîtes pliantes connaît par conséquent une migration technologique vers le nord à mesure que les transformateurs reproduisent les flux de travail américains.

Le Mexique évolue d'une consommation dépendante des importations vers une capacité auto-approvisionnée, ancrée par des pôles automobiles, électroniques et d'appareils électroménagers dans le Bajío et les États du nord. La montée en compétence de la main-d'œuvre, combinée aux avantages douaniers dans le cadre de l'ACEUM, attire à la fois les entrepreneurs locaux et les multinationales qui implantent des canneleuses et des lignes de boîtes pliantes. Le carton à triple cannelure gagne du terrain pour les expéditions transfrontalières de pièces, équilibrant la demande des jeunes consommateurs mexicains pour des emballages cosmétiques et de soins personnels prêts à être mis en rayon. L'approvisionnement local en fibres reste sous-développé, poussant les investissements dans le médium recyclé et la trituration de résidus agro-industriels qui pourraient diversifier le mix d'approvisionnement au sein du marché nord-américain des emballages ondulés et des boîtes pliantes.

Paysage concurrentiel

Le marché présente une consolidation modérée, les cinq premiers transformateurs représentant environ 65 % de la production régionale, tandis que des dizaines d'indépendants de taille intermédiaire prospèrent grâce à leur agilité de niche. International Paper a alloué 260 millions USD à l'expansion de la transformation numérique et des lignes de boîtes pilotées par l'IA en 2024, ciblant la complexité des références du commerce électronique. Packaging Corporation of America a dépensé 45 millions USD en découpeuses numériques au service des exigences de sérialisation pharmaceutique, reflétant un pivot vers les petites séries avec des fonctionnalités de traçabilité.

L'expansion de 550 millions USD de Georgia-Pacific à Green Bay et les projets d'usines concomitants en Alabama avancent l'intégration verticale dans un contexte de volatilité du papier récupéré de qualité OCC, sécurisant l'approvisionnement en papier couverture et le débit. Le déploiement de 75 millions USD de découpe matricielle de précision par Graphic Packaging amplifie l'offre prête à être mise en rayon pour les épiceries et les magasins-entrepôts, illustrant la convergence entre les graphismes du carton et la rigidité prête à l'expédition. Les partenariats de Sonoco avec les grands groupes pharmaceutiques intègrent la technologie de sérialisation dans les boîtes pliantes, signe que la conformité réglementaire peut devenir un avantage concurrentiel défensif.

Les indépendants de plus petite taille se concurrencent par le service régional et la rapidité des travaux sur mesure, mais la hausse des coûts de dépenses en capital et les pénuries de main-d'œuvre réduisent les marges. Des alliances se forment autour d'actifs d'impression numérique partagés et d'accréditations FSC conjointes pour répondre aux critères d'appels d'offres. L'intérêt pour les fusions et acquisitions reste actif, les investisseurs en capital-investissement cherchant des acquisitions complémentaires qui apportent des revêtements spéciaux ou des propriétés intellectuelles d'automatisation. Dans l'ensemble, l'adoption technologique, la sécurité des fibres et les références en matière de durabilité définissent le tempo concurrentiel au sein du marché nord-américain des emballages ondulés et des boîtes pliantes.

Leaders du secteur nord-américain des emballages ondulés et des boîtes pliantes

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Georgia-Pacific LLC

Cascades Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : la FDA a publié des orientations supplémentaires clarifiant les étiquettes RF intégrées aux emballages pour la traçabilité des médicaments sur ordonnance.

- Décembre 2024 : le Forest Stewardship Council a signalé une couverture de certification pour 85 % de la production ondulée nord-américaine, en hausse de 9 % par rapport à 2023.

- Septembre 2024 : International Paper s'est engagé à investir 260 millions USD pour agrandir son usine de l'Iowa avec des lignes de transformation assistées par l'IA produisant 800 configurations de boîtes par heure.

- Août 2024 : Packaging Corporation of America a finalisé un déploiement de 45 millions USD d'équipements de transformation numérique dans trois usines aux États-Unis.

Périmètre du rapport sur le marché nord-américain des emballages ondulés et des boîtes pliantes

L'étude de marché tient compte des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux secteurs industriels d'utilisation finale.

Le marché nord-américain des emballages ondulés et des boîtes pliantes est segmenté en (emballages en carton ondulé (type (simple face, simple cannelure, double cannelure et triple cannelure), industrie utilisatrice finale (santé, entretien ménager et soins personnels, boissons, transport et logistique, alimentation, produits industriels et de quincaillerie, et autres industries utilisatrices finales)) et emballages en carton de boîte/cartonplume/papier-carton (emballages en boîtes pliantes (industrie utilisatrice finale (alimentation et boissons, tabac, santé et pharmacie, soins personnels et cosmétique, et autres industries utilisatrices finales)))) aux États-Unis, au Canada et au Mexique. Le rapport propose le volume en tonnes pour les segments susmentionnés.

| Fibre vierge |

| Fibre recyclée |

| Mélanges de fibres de bambou et de résidus agro-industriels |

| Boîtes pliantes |

| Boîtes en carton ondulé |

| Simple cannelure |

| Double cannelure |

| Triple cannelure |

| Carton plat pour boîtes pliantes (FBB) |

| Autres types de carton |

| Impression offset lithographique |

| Flexographie |

| Impression numérique |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé et pharmacie |

| Soins personnels et cosmétique |

| Électronique et appareils électroménagers |

| Autres industries utilisatrices finales |

| États-Unis |

| Canada |

| Mexique |

| Par matériau | Fibre vierge |

| Fibre recyclée | |

| Mélanges de fibres de bambou et de résidus agro-industriels | |

| Par type d'emballage | Boîtes pliantes |

| Boîtes en carton ondulé | |

| Par type de carton | Simple cannelure |

| Double cannelure | |

| Triple cannelure | |

| Carton plat pour boîtes pliantes (FBB) | |

| Autres types de carton | |

| Par technologie d'impression | Impression offset lithographique |

| Flexographie | |

| Impression numérique | |

| Autres technologies d'impression | |

| Par industrie utilisatrice finale | Alimentation et boissons |

| Santé et pharmacie | |

| Soins personnels et cosmétique | |

| Électronique et appareils électroménagers | |

| Autres industries utilisatrices finales | |

| PAR géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

Quel est le volume nord-américain des emballages ondulés et des boîtes pliantes en 2026 ?

La région a expédié 37,76 millions de tonnes en 2026.

À quelle vitesse le volume va-t-il croître d'ici 2031 ?

Il est prévu de progresser à un CAGR de 1,42 %, atteignant 40,51 millions de tonnes.

Quel matériau domine actuellement le mix ?

La fibre recyclée détient 48,05 % de part, soutenue par des systèmes de collecte matures et les mandats du FSC.

Où la croissance est-elle la plus forte sur le plan géographique ?

Le Mexique devrait afficher un CAGR de 3,54 % jusqu'en 2031 à mesure que la relocalisation accélère la demande d'emballages.

Quelle technologie d'impression gagne le plus de terrain ?

L'impression numérique progresse à un CAGR de 3,72 %, portée par la personnalisation et les économies des petites séries.

Qu'est-ce qui freine une expansion plus rapide ?

La volatilité des prix du papier récupéré de qualité OCC, les pénuries de main-d'œuvre et la hausse des dépenses en capital gonflent les coûts et tempèrent la croissance globale du marché.

Dernière mise à jour de la page le: