Taille et part du marché des emballages en carton ondulé au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

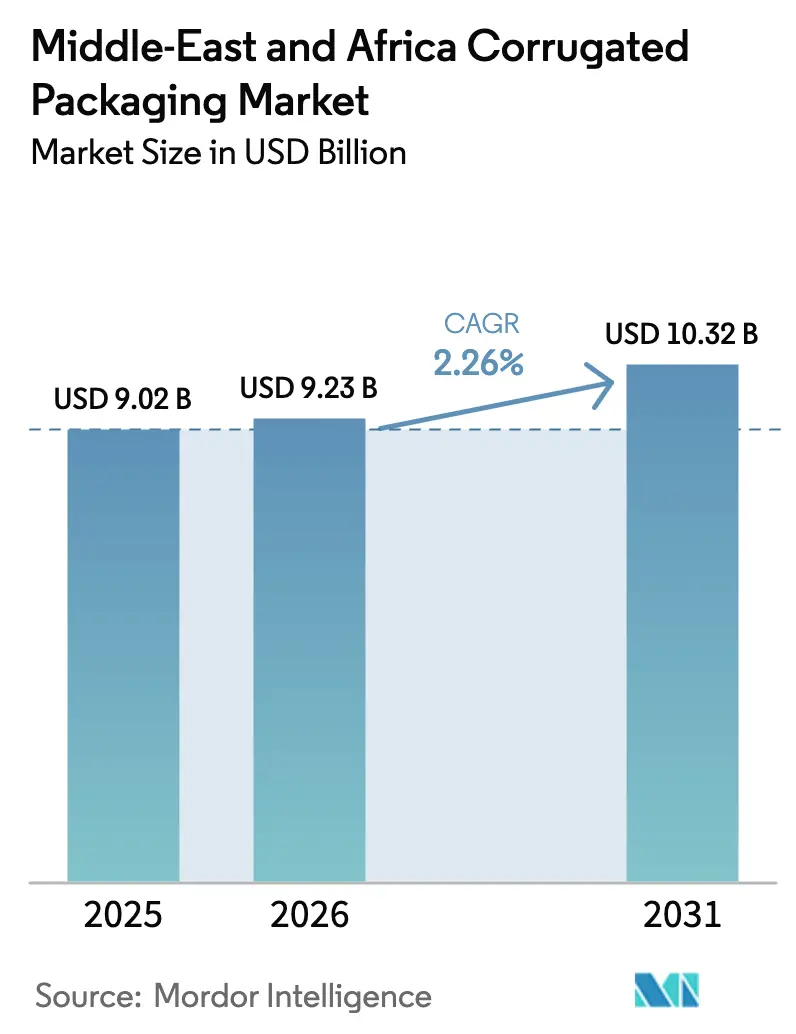

| Taille du marché de l'année de base (2025) | 9.02 Milliards de dollars |

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 10.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en carton ondulé au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des emballages en carton ondulé au Moyen-Orient et en Afrique devrait progresser de 9,02 milliards USD en 2025 et 9,23 milliards USD en 2026 à 10,32 milliards USD d'ici 2031, enregistrant un CAGR de 2,26 % entre 2026 et 2031. Cette trajectoire mesurée dissimule un changement stratégique, les transformateurs se tournant vers la logistique de commerce électronique à activation numérique, les cadres de responsabilité élargie des producteurs et les corridors commerciaux liés à la ZLECAf. Les propriétaires de marques locaux exigent des qualités de carton qui équilibrent l'efficacité hydrique et la recyclabilité, tandis que les détaillants en ligne à forte croissance en Arabie Saoudite, aux Émirats Arabes Unis, en Égypte et en Afrique du Sud poussent les transformateurs à investir dans des conceptions découpées à l'emporte-pièce et des substrats en micro-cannelure. L'industrie lourde, les exportateurs de produits frais et les incitations gouvernementales en faveur du recyclage en boucle fermée façonnent davantage les décisions d'approvisionnement. Les stratégies concurrentielles reposent sur l'intégration en amont dans la capacité de papier kraft, l'adoption de l'impression numérique pour les micro-tirages et les alliances avec des entreprises de gestion des déchets qui sécurisent les fibres recyclées.

Principaux enseignements du rapport

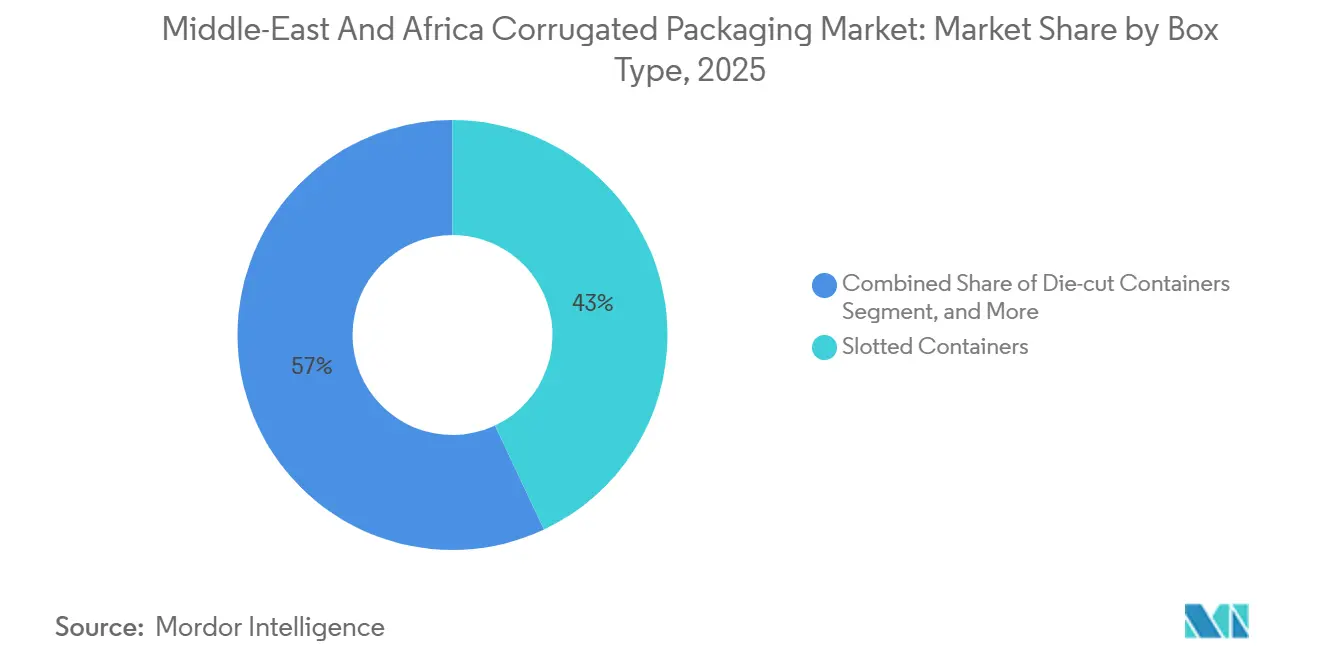

- Par type de boîte, les conteneurs à fentes ont dominé avec une part de revenus de 43,0 % en 2025 ; les conteneurs découpés à l'emporte-pièce devraient progresser à un CAGR de 3,11 % jusqu'en 2031.

- Par qualité de carton, le carton simple cannelure représentait 48,2 % de la part du marché des emballages en carton ondulé au Moyen-Orient et en Afrique en 2025, tandis que le carton triple cannelure progresse à un CAGR de 3,89 % jusqu'en 2031.

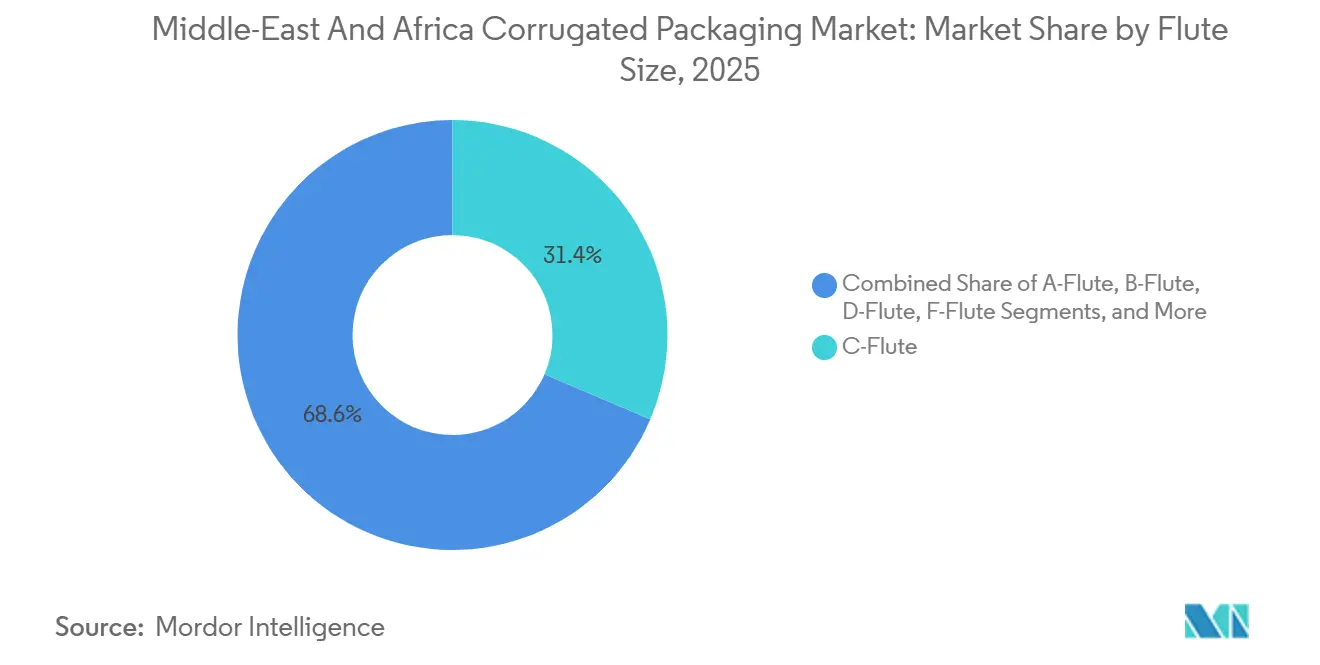

- Par taille de cannelure, la cannelure C a capturé 31,4 % de part en 2025, et la cannelure F devrait croître à un CAGR de 2,85 % jusqu'en 2031.

- Par utilisateur final, le segment alimentaire représentait 24,6 % de la taille du marché des emballages en carton ondulé au Moyen-Orient et en Afrique en 2025 ; le commerce électronique et la vente au détail progressent à un CAGR de 2,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages en carton ondulé au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant les emballages adaptés au dernier kilomètre | +0.80% | Cœur du CCG (Arabie Saoudite, Émirats Arabes Unis), Égypte, Afrique du Sud | Court terme (≤ 2 ans) |

| Expansion rapide des produits de grande consommation et du commerce de détail organisé | +0.60% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Nigeria, Afrique du Sud | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur de la fabrication locale et du recyclage | +0.50% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Croissance de la logistique des produits frais orientée vers l'exportation | +0.40% | Maroc, Égypte, Afrique du Sud, Kenya | Long terme (≥ 4 ans) |

| Essor des échanges interafricains dans le cadre de la ZLECAf | +0.30% | Panafricain, gains précoces en Afrique de l'Est et en Afrique australe | Long terme (≥ 4 ans) |

| Adoption de l'impression numérique pour les micro-marques | +0.20% | CCG, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant les emballages adaptés au dernier kilomètre

Le commerce en ligne dans la région a progressé de 30 % en 2024, stimulant la demande de cartons découpés à l'emporte-pièce qui réduisent les frais liés au poids volumétrique et résistent aux manipulations de la logistique inverse.[1]Groupe de la Banque mondiale, "Aperçu du Moyen-Orient et de l'Afrique du Nord," worldbank.org L'adoption des paiements numériques en Arabie Saoudite a accru la pénétration du commerce électronique dans les villes de deuxième rang, incitant les transformateurs à spécifier des profils de cannelure F et de micro-cannelure pour des économies de matériaux de 20 à 30 %.[2]Autorité monétaire d'Arabie Saoudite, "Données du secteur de la vente au détail," sama.gov.sa Aux Émirats Arabes Unis, les places de marché transfrontalières exigent des graphismes multilingues inviolables, intensifiant l'intérêt pour l'impression numérique à données variables.[3]Ministère de l'Économie des Émirats Arabes Unis, "Rapports sur les performances économiques," moec.gov.ae Les presses hybrides en ligne présentées à drupa 2024 permettent des tirages de 500 unités, permettant aux micro-marques de personnaliser les graphismes sans délais liés aux clichés. Collectivement, ces évolutions amènent les transformateurs à se réoutiller pour des cycles de commande plus courts, des cannelures plus fines et des codes QR interactifs qui servent également de portails de retour.

Expansion rapide des produits de grande consommation et du commerce de détail organisé

Les chaînes d'hypermarchés en Arabie Saoudite, aux Émirats Arabes Unis et en Égypte s'étendent vers les villes secondaires où les températures estivales dépassent 45 °C. Les expéditeurs en carton ondulé doivent se conformer à l'étiquetage de l'Autorité saoudienne des aliments et des médicaments, porter du texte en arabe et résister à une distribution à forte humidité. La modernisation de l'épicerie en Égypte place le carton de qualité alimentaire ISO 22000 au premier plan. Le Nigeria, bien que prometteur, est confronté à la congestion portuaire et aux fluctuations monétaires qui freinent les investissements dans la chaîne du froid. Néanmoins, la production d'emballages en papier du Conseil de coopération du Golfe devrait atteindre 12,8 milliards USD d'ici 2032, signalant une demande soutenue tirée par le commerce de détail.[4]Secrétariat de l'OGC, "Perspectives du marché des emballages en papier du CCG," gso.org.sa

Incitations gouvernementales en faveur de la fabrication locale et du recyclage

La taxe de responsabilité élargie des producteurs en Égypte de 37,5 EGP par kilogramme sur les emballages non recyclés augmente les coûts à l'arrivée des importations de fibres vierges, favorisant les usines locales dotées de lignes à contenu recyclé. Les règles de responsabilité élargie des producteurs du Kenya de mai 2025 obligent les propriétaires de marques à financer des systèmes de collecte, stimulant la demande de carton ondulé mis en balles et facilement repulpable. Le projet pilote de Dubaï vise une réduction de 75 % des déchets mis en décharge d'ici 2030, récompensant les transformateurs qui sécurisent les fibres recyclées et la logistique en boucle fermée. La Vision 2030 de l'Arabie Saoudite lie l'allocation d'eau au recyclage en boucle fermée ; WASCO a collecté 500 000 tonnes de papier en 2024, réduisant la dépendance aux fibres vierges.

Croissance de la logistique des produits frais orientée vers l'exportation

L'Afrique du Sud a expédié 31,75 millions de cartons d'agrumes vers des acheteurs du Moyen-Orient lors de la saison 2023-2024, nécessitant un carton ondulé résistant à l'humidité et ventilé qui préserve l'intégrité de la chaîne du froid. Le Maroc et l'Égypte exportent des baies et des dattes vers l'Union européenne dans des cartons enduits de cire équipés de doublures à atmosphère modifiée. Le stockage frigorifique limité du Kenya retarde l'adoption de boîtes avancées, mais les préférences tarifaires de la ZLECAf encouragent les investissements dans des expéditeurs triple cannelure durables pour les camions transfrontaliers. Les transformateurs ciblant la logistique des produits frais intègrent souvent des étiquettes RFID pour la traçabilité, une caractéristique que les importateurs européens exigent de plus en plus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'offre et des prix du papier kraft | -0.40% | Égypte, Nigeria, Kenya, marchés du Golfe plus petits | Court terme (≤ 2 ans) |

| Concurrence des emballages plastiques souples | -0.30% | Nigeria, Kenya, marchés nord-africains plus petits | Moyen terme (2-4 ans) |

| Risque logistique lié aux matières premières dépendantes des importations | -0.20% | Égypte, Nigeria, Kenya | Court terme (≤ 2 ans) |

| Réglementations des usines liées à la pénurie d'eau | -0.10% | Arabie Saoudite, Émirats Arabes Unis, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'offre et des prix du papier kraft

L'Égypte importe 60 % de son papier kraft, de sorte qu'une dépréciation de 10 % de la livre-euro en 2024 a augmenté les coûts à l'arrivée de manière équivalente. Les transformateurs nigérians ont fait face à des surcharges de 15 à 20 % liées à la dépréciation du naira et à la congestion du port de Lagos. Les détournements en mer Rouge ont prolongé les délais de livraison kenyans de 30 à 50 jours, forçant une substitution par des fibres recyclées qui a compromis la résistance à l'éclatement. Des investissements tels que l'expansion de l'usine de Middle East Paper Company à hauteur de 1,78 milliard SAR visent à compenser cette volatilité grâce à une capacité régionale.

Concurrence des emballages plastiques souples

Les sachets souples pèsent 40 à 50 % de moins que des cartons ondulés comparables, un avantage décisif sur les marchés à coûts logistiques élevés tels que le Nigeria et le Kenya. Les interdictions des plastiques à usage unique au Nigeria, en Éthiopie et au Ghana stimulent la substitution, mais une application incohérente maintient les plastiques en jeu. Les producteurs du Golfe font pression pour des prolongations de transition tandis que les lignes de sachets prêts pour l'impression numérique séduisent les spécialistes du marketing des produits de grande consommation avec des graphismes haute brillance. Les transformateurs de carton ondulé doivent égaler l'attrait visuel et investir dans des revêtements barrières pour défendre leurs parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boîte : les conteneurs découpés à l'emporte-pièce offrent un ajustement personnalisé pour le commerce électronique

Les conteneurs à fentes ont conservé une part de 43,0 % du marché des emballages en carton ondulé au Moyen-Orient et en Afrique en 2025, témoignant de leur rentabilité et de leur compatibilité avec les érecteurs de caisses. Ils restent la solution par défaut pour les expéditions alimentaires et de boissons à fort volume en Arabie Saoudite, aux Émirats Arabes Unis, en Égypte et en Afrique du Sud. Les conteneurs découpés à l'emporte-pièce, cependant, affichent un CAGR de 3,11 % jusqu'en 2031, dépassant l'ensemble du marché des emballages en carton ondulé au Moyen-Orient et en Afrique. Les plateformes de commerce électronique imposent des emballages sur mesure qui réduisent l'espace vide et diminuent les frais de poids volumétrique, tout en améliorant l'expérience de déballage. Les systèmes d'impression numérique en ligne dévoilés à drupa 2024 permettent aux transformateurs d'ajouter des graphismes avec codes QR dans des tirages aussi faibles que 500 unités, répondant à l'esthétique des micro-marques sans délais d'outillage. Les dossiers à cinq panneaux facilitent les exportations de vêtements à plat, tandis que les boîtes télescopiques servent les pièces automobiles et de machines lourdes où la construction en deux pièces assure la résistance à l'écrasement. Les boîtes Bliss et les conteneurs auto-érecteurs occupent des niches pharmaceutiques et électroniques qui privilégient l'inviolabilité, l'amortissement et l'exécution rapide.

La taille du marché des emballages en carton ondulé au Moyen-Orient et en Afrique pour les conceptions découpées à l'emporte-pièce devrait se développer régulièrement à mesure que les réseaux du dernier kilomètre s'approfondissent. Les transformateurs dans les villes du Conseil de coopération du Golfe ajoutent des lignes de découpe laser qui affinent la tolérance de pliage, permettant des rabats auto-verrouillants qui réduisent l'utilisation de ruban adhésif. Ce changement d'ingénierie s'aligne également sur les règles de responsabilité élargie des producteurs qui pénalisent le rembourrage non recyclable. En conséquence, l'adoption des conteneurs découpés à l'emporte-pièce progressera le plus rapidement sur les marchés où les paiements numériques, la logistique inverse et la pénétration des smartphones se croisent.

Par qualité de carton : le carton triple cannelure progresse grâce aux exportations lourdes

Le carton simple cannelure représentait 48,2 % de la part du marché des emballages en carton ondulé au Moyen-Orient et en Afrique en 2025. Sa résistance à l'éclatement de 200 à 300 psi, suffisante pour la distribution d'épicerie en température ambiante, et sa surface lisse imprimable en font le cheval de bataille des lignes alimentaires, de boissons et de produits de grande consommation. Le carton double cannelure soutient les appareils électroniques grand public et les électroménagers de poids moyen, offrant 400 à 500 psi tout en réduisant le poids par rapport aux caisses en bois. Le carton triple cannelure, affichant plus de 1 000 psi, présente la croissance la plus forte à un CAGR de 3,89 %, propulsé par le commerce de machines et de produits chimiques transfrontalier de la ZLECAf. La taille du marché des emballages en carton ondulé au Moyen-Orient et en Afrique pour les applications triple cannelure s'accélérera à mesure que les exportateurs rechercheront des alternatives plus légères et sans fumigation aux caisses en bois. La cinquième machine de Middle East Paper Company est adaptée aux qualités de papier de couverture pour usage intensif, un signal que les usines régionales anticipent une demande soutenue pour la capacité triple cannelure. Le carton fibre solide, malgré sa rigidité ultime, reste cantonné à l'électronique haut de gamme en raison de sa prime de poids.

Les corridors africains sensibles aux prix pourraient initialement résister à la prime de coût de 30 à 40 % du carton triple cannelure, mais l'analyse du coût total à l'arrivée montre que les économies de fret et la réduction des dommages compensent les dépenses initiales. Les améliorations des routes trans-sahéliennes et les liaisons ferroviaires dans la Corne de l'Afrique souligneront davantage l'avantage de durabilité du carton triple cannelure dans les environnements de manutention difficile.

Par taille de cannelure : la cannelure F capture les catégories sensibles au fret

La cannelure C, avec une part de 31,4 % en 2025, équilibre l'amortissement et l'imprimabilité, ancrant les secteurs de l'épicerie et des boissons. La cannelure B optimise les conserves et les boissons en bouteille où le nombre de cartons par feuille détermine l'économie. La cannelure E et la très fine cannelure F ciblent l'électronique, les cosmétiques et les textiles à rotation rapide. Le CAGR de 2,85 % de la cannelure F dépasse l'ensemble du marché des emballages en carton ondulé au Moyen-Orient et en Afrique, porté par les importateurs d'électronique grand public à Dubaï et les exportateurs de soins personnels en Égypte qui privilégient la réduction du poids volumétrique. Le lancement de micro-cannelure de Metsä Board en 2024 démontre la faisabilité technique pour des parois minces résistantes à l'humidité. La cannelure A persiste dans la céramique fragile et le verre, tandis que les cannelures N et K émergentes servent des profils d'amortissement spécialisés.

L'impression numérique à trame fine se marie bien avec les surfaces en micro-cannelure, permettant une résolution de 150 lignes par pouce qui rivalise avec les cartons pliants. Cette capacité offre aux propriétaires de marques une latitude marketing sans migrer vers des cartons en sulfate blanchi solide plus coûteux. Par conséquent, les micro-cannelures connaîtront l'adoption la plus rapide là où l'économie unitaire et l'esthétique de marque convergent.

Par secteur d'utilisation finale : le commerce en ligne dépasse la base alimentaire mature

La catégorie alimentaire a maintenu une part de 24,6 % en 2025, ancrée par la croissance démographique, les formats d'épicerie urbaine et la conformité ISO 22000. Les expéditeurs de boissons s'appuient sur des cloisons renforcées pour prévenir la casse des bouteilles dans la chaîne logistique à forte chaleur du Golfe. Pourtant, le commerce électronique et la vente au détail, progressant à un CAGR de 2,78 %, émergeront comme le moteur de croissance central du marché des emballages en carton ondulé au Moyen-Orient et en Afrique. À mesure que les plateformes numériques se développent, les transformateurs doivent intégrer des bandelettes de déchirement prêtes pour le retour et une numérotation d'étiquettes intelligentes pour accommoder les flux inverses. Les marques d'électronique grand public adoptent les cannelures E et F, associant des revêtements antistatiques à un calibre étroit pour réduire les coûts du fret aérien. Les spécialistes du marketing des soins personnels exploitent le carton ondulé imprimé numériquement pour des déballages adaptés aux influenceurs ; les graphismes variables intègrent des messages de durabilité qui résonnent auprès des acheteurs de la génération Z.

Les exportateurs industriels et de produits chimiques passent des caisses en bois au carton triple cannelure pour respecter les règles sans fumigation et réduire le poids du fret. L'agriculture et les produits frais s'appuient sur des boîtes ventilées doublées de revêtements en cire ou en polymère pour maintenir la fraîcheur des agrumes et des baies sur le marché. D'autres secteurs verticaux — pharmaceutique, textile, matériaux de construction — maintiennent une demande stable mais plus modeste liée aux dépenses d'infrastructure et de santé à travers le continent.

Analyse géographique

L'Arabie Saoudite et les Émirats Arabes Unis ancrent collectivement le quadrant Moyen-Orient du marché des emballages en carton ondulé au Moyen-Orient et en Afrique, alimentés par la modernisation du commerce de détail, l'adoption du commerce électronique et les incitations à la fabrication de la Vision 2030. Les ventes au détail saoudiennes ont atteint 85 milliards USD en 2024, nécessitant des cartons à fentes standardisés capables de résister à un entreposage estival à 45 °C. Les Émirats Arabes Unis, plaque tournante de la réexportation, expédient des marchandises emballées en carton ondulé vers l'Afrique de l'Est et l'Asie du Sud, de sorte que les cartons doivent satisfaire aux codes douaniers multi-juridictionnels. Le doublement de la capacité de Middle East Paper Company à 900 000 tonnes par an d'ici 2027 souligne la stratégie de substitution aux importations de Riyad. La Turquie fait le pont entre la demande européenne et celle du Golfe, mais fait face à des fluctuations monétaires qui ralentissent les investissements. Oman, le Koweït, Bahreïn et la Jordanie représentent des poches plus petites mais stables, portées par l'expansion démographique et les incitations des zones logistiques franches.

Les marchés phares d'Afrique sont l'Égypte et l'Afrique du Sud. L'expansion de Mondi à hauteur de 5,5 milliards EGP à Sadat City capitalise sur la proximité de l'Égypte avec les corridors méditerranéens et les clusters de produits de grande consommation nord-africains. La surtaxe de responsabilité élargie des producteurs en Égypte pousse les transformateurs vers le papier de couverture domestique, réduisant l'exposition aux importations de papier kraft de 60 %. La chaîne d'agrumes d'Afrique du Sud a expédié 31,75 millions de cartons vers des acheteurs du CCG lors de la saison 2023-2024, validant la demande de cartons de qualité chaîne du froid. Le potentiel du Nigeria est partiellement limité par les retards portuaires et la volatilité du naira, mais les interdictions de plastiques de janvier 2025 offrent des vents favorables au carton ondulé. Le Kenya, l'Éthiopie et le Ghana suivent avec des règles de responsabilité élargie des producteurs et des interdictions de plastiques qui accélèrent la substitution par le papier, bien que l'application varie selon les comtés. Le Maroc tire parti de la demande européenne en produits frais, emballant les baies dans des cartons enduits de cire avec étiquettes RFID pour satisfaire les contrôles phytosanitaires. Les investissements de Middle East Paper Company au Zimbabwe, au Malawi et au Mozambique révèlent la confiance que les corridors de la ZLECAf élèveront la demande localisée de cartons dans les États d'Afrique australe enclavés.

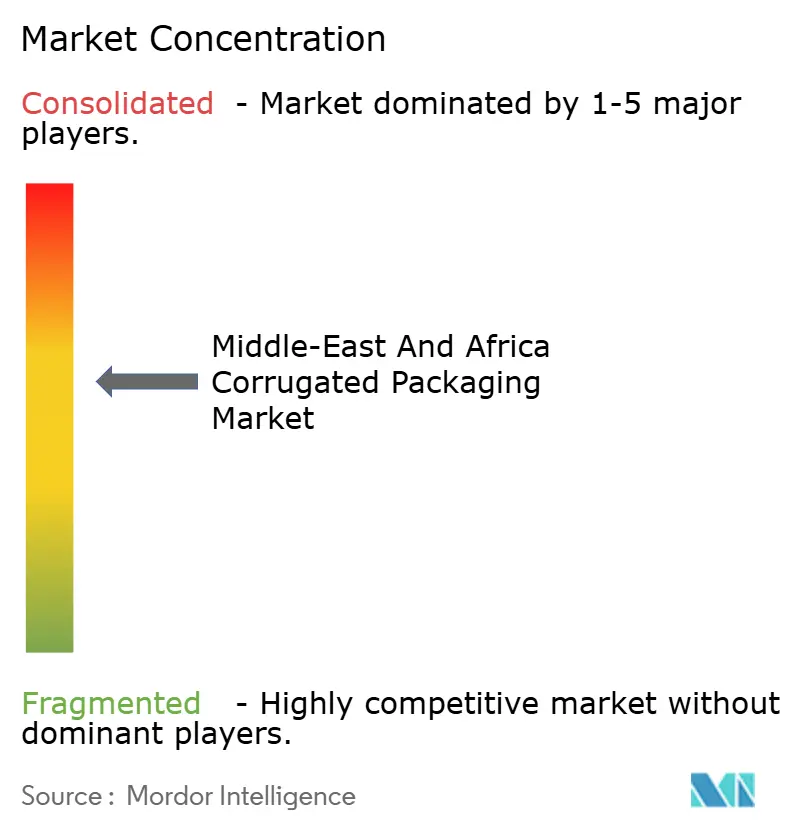

Paysage concurrentiel

Le marché des emballages en carton ondulé au Moyen-Orient et en Afrique présente une concentration modérée. Les multinationales Mondi, Smurfit Kappa et International Paper associent des économies d'échelle à une capacité kraft intégrée. Les champions régionaux Middle East Paper Company, INDEVCO, Obeikan, Arabian Packaging et Napco capitalisent sur l'agilité, les langues locales et la familiarité réglementaire. La phase d'expansion de Mondi à Sadat City pour 180 millions USD se concentre sur le papier de couverture de qualité alimentaire pour les débouchés nord-africains et européens. La ligne à 1,78 milliard SAR de Middle East Paper Company vise 30 % de part saoudienne et des exportations vers l'Afrique de l'Est, approvisionnée en partie par la récolte de 500 000 tonnes de fibres récupérées de WASCO. Les taxes de responsabilité élargie des producteurs en Égypte, au Kenya et à Dubaï pénalisent les plastiques à usage unique, positionnant les intégrateurs de carton ondulé dotés de capacités de recyclage pour des gains de parts de marché.

Les opportunités d'espaces blancs comprennent l'impression numérique pour les micro-marques, les boîtes découpées à l'emporte-pièce adaptées au commerce électronique et le carton triple cannelure substituant les caisses en bois dans les corridors de la ZLECAf. Les usines du Golfe déploient des unités à jet d'encre en ligne présentées à drupa 2024, permettant des délais d'exécution de 48 heures sur des cartons avec codes QR. Les petites usines africaines s'appuient encore sur la flexographie deux couleurs, limitant leurs offres pour les travaux premium. Les coentreprises de gestion des déchets comme WASCO s'intègrent verticalement dans la fabrication de carton ondulé, menaçant les acteurs établis dépendants du kraft importé. Dans le Golfe, seulement 10 % des 9 millions de tonnes de déchets d'emballages annuels sont recyclés, ce qui devrait entraîner une consolidation probable des usines sous-investies à mesure que les taxes de responsabilité élargie des producteurs se font sentir.

Leaders du secteur des emballages en carton ondulé au Moyen-Orient et en Afrique

Arabian Packaging Co. LLC

Queenex Corrugated Carton Factory LLC

United Carton Industries Company (JSC)

Napco National CJSC

Cepack Group SARL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Aucune annonce publique d'envergure significative n'a été enregistrée à ce jour.

- Octobre 2026 : Middle East Paper Company a confirmé que sa cinquième machine à papier reste dans les délais pour un démarrage au quatrième trimestre 2027, doublant la capacité à 900 000 tonnes par an et visant 30 % de part nationale tout en développant les exportations vers le Zimbabwe, le Malawi et le Mozambique.

- Septembre 2025 : Mondi a achevé la première phase de son expansion à Sadat City, ajoutant 30 000 tonnes par an de carton pour conteneurs, la deuxième tranche de 30 000 tonnes par an étant prévue pour mi-2026.

- Juin 2025 : L'Éthiopie a appliqué une interdiction nationale sur les sacs plastiques à usage unique et les contenants alimentaires en polystyrène, accélérant l'adoption d'alternatives en carton ondulé dans la restauration et le commerce de détail.

Périmètre du rapport sur le marché des emballages en carton ondulé au Moyen-Orient et en Afrique

Le rapport sur le marché des emballages en carton ondulé au Moyen-Orient et en Afrique est segmenté par type de boîte (conteneurs à fentes, conteneurs découpés à l'emporte-pièce, boîtes à cinq panneaux, boîtes télescopiques, autres types de boîtes), par qualité de carton (carton simple cannelure, carton double cannelure, carton triple cannelure, carton fibre solide), par taille de cannelure (cannelure A, cannelure B, cannelure C, cannelure E, cannelure F, autres cannelures), par secteur d'utilisation finale (alimentation, boissons, électronique grand public et appareils électriques, soins personnels et soins ménagers, industrie et produits chimiques, agriculture et produits frais, commerce électronique et vente au détail, autres utilisateurs finaux) et par zone géographique (Moyen-Orient : Arabie Saoudite, Émirats Arabes Unis, Turquie, reste du Moyen-Orient ; Afrique : Égypte, Afrique du Sud, Nigeria, reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conteneurs à fentes |

| Conteneurs découpés à l'emporte-pièce |

| Boîtes à cinq panneaux |

| Boîtes télescopiques |

| Autres types de boîtes |

| Carton simple cannelure |

| Carton double cannelure |

| Carton triple cannelure |

| Carton fibre solide |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Autres cannelures |

| Alimentation |

| Boissons |

| Électronique grand public et appareils électriques |

| Soins personnels et soins ménagers |

| Industrie et produits chimiques |

| Agriculture et produits frais |

| Commerce électronique et vente au détail |

| Autres utilisateurs finaux |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Afrique du Sud | |

| Nigeria | |

| Reste de l'Afrique |

| Par type de boîte | Conteneurs à fentes | |

| Conteneurs découpés à l'emporte-pièce | ||

| Boîtes à cinq panneaux | ||

| Boîtes télescopiques | ||

| Autres types de boîtes | ||

| Par qualité de carton | Carton simple cannelure | |

| Carton double cannelure | ||

| Carton triple cannelure | ||

| Carton fibre solide | ||

| Par taille de cannelure | Cannelure A | |

| Cannelure B | ||

| Cannelure C | ||

| Cannelure E | ||

| Cannelure F | ||

| Autres cannelures | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Électronique grand public et appareils électriques | ||

| Soins personnels et soins ménagers | ||

| Industrie et produits chimiques | ||

| Agriculture et produits frais | ||

| Commerce électronique et vente au détail | ||

| Autres utilisateurs finaux | ||

| Par zone géographique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Afrique du Sud | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des emballages en carton ondulé au Moyen-Orient et en Afrique en 2031 ?

Le marché devrait atteindre 10,32 milliards USD d'ici 2031, reflétant un CAGR de 2,26 % entre 2026 et 2031.

Quelle qualité de carton connaît la croissance la plus rapide dans la demande régionale ?

Le carton triple cannelure est en tête, enregistrant un CAGR de 3,89 % sur la base des expéditions industrielles lourdes et des exportations de la ZLECAf.

Comment les règles de responsabilité élargie des producteurs influencent-elles les choix d'emballage ?

Les taxes de responsabilité élargie des producteurs en Égypte, au Kenya et à Dubaï augmentent les coûts des formats non recyclés ou plastiques, orientant les propriétaires de marques vers des boîtes en carton ondulé recyclables d'approvisionnement local.

Pourquoi les conteneurs découpés à l'emporte-pièce gagnent-ils des parts sur les conteneurs à fentes ?

Les plateformes de commerce électronique ont besoin de cartons sur mesure qui réduisent l'espace vide, diminuent les frais de poids volumétrique et offrent des expériences de déballage à l'image de la marque.

Quels pays sont les principaux pôles de croissance pour les emballages en carton ondulé en Afrique ?

L'Égypte et l'Afrique du Sud sont en tête en termes de consommation et de capacité, tandis que le Nigeria, le Kenya et le Ghana affichent une demande croissante alimentée par les interdictions de plastiques et l'expansion du commerce de détail organisé.

Comment l'impression numérique impacte-t-elle le secteur du carton ondulé dans la région ?

Les presses hybrides à jet d'encre en ligne permettent des graphismes variables en petits tirages, permettant aux transformateurs de servir les micro-marques et les vendeurs de commerce électronique sans clichés coûteux ni longs délais.

Dernière mise à jour de la page le: