Taille et part du marché de l'emballage en boîtes en carton ondulé du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

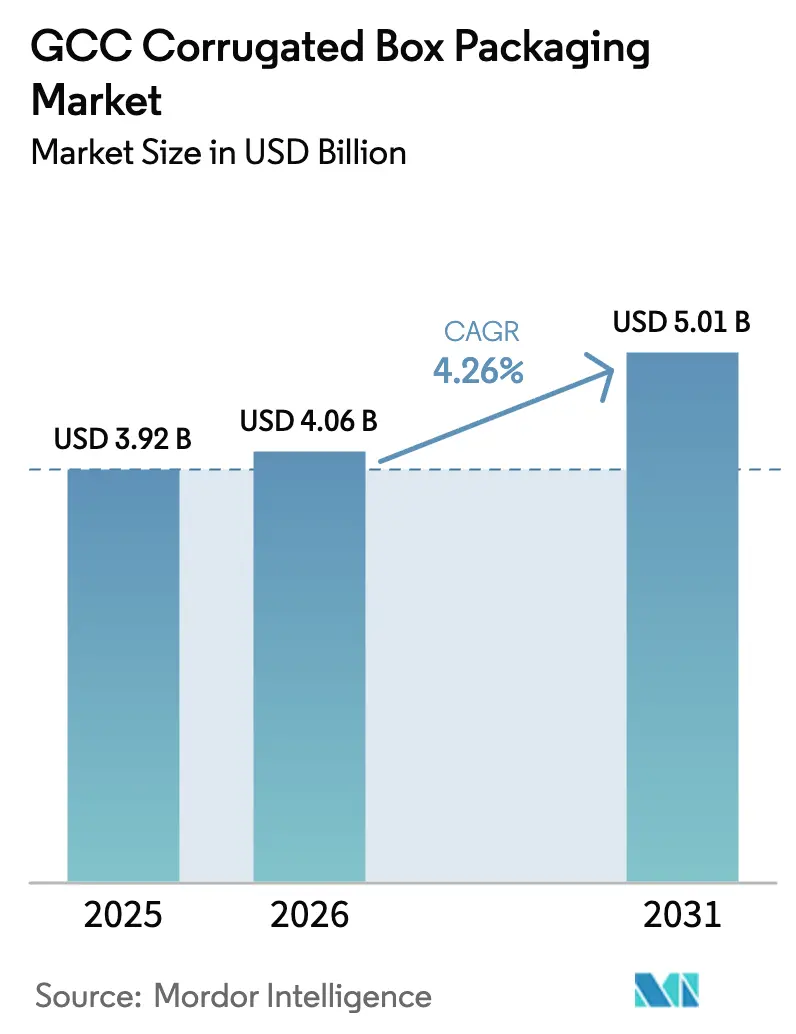

| Taille du marché de l'année de base (2025) | 3.92 Milliards de dollars |

| Taille du Marché (2026) | 4.06 Milliards de dollars |

| Taille du Marché (2031) | 5.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

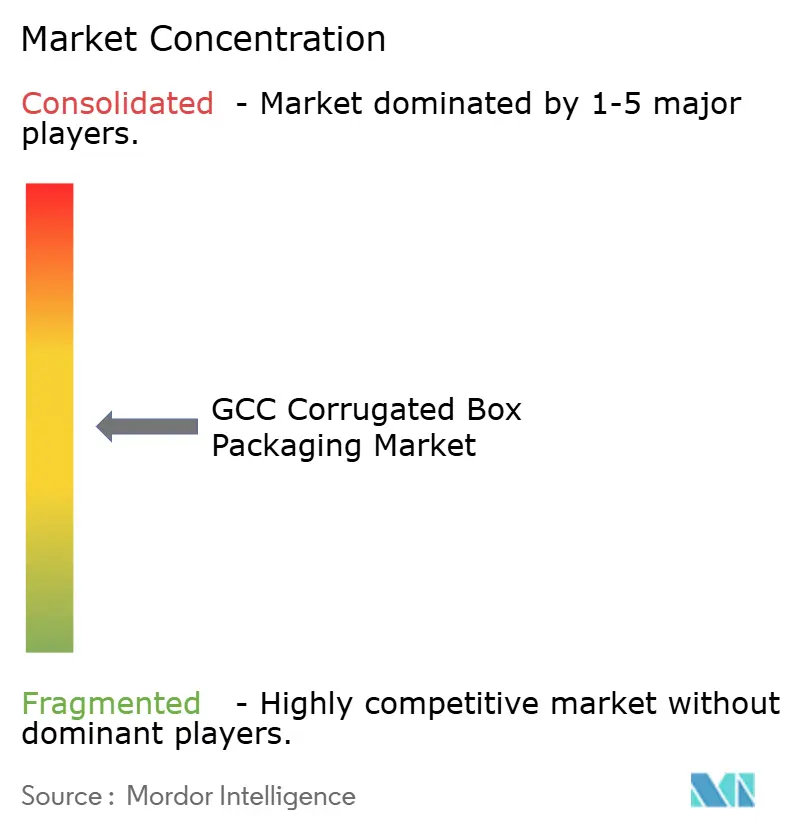

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en boîtes en carton ondulé du CCG par Mordor Intelligence

La taille du marché de l'emballage en boîtes en carton ondulé du CCG est projetée à 3,92 milliards USD en 2025, 4,06 milliards USD en 2026, et devrait atteindre 5,01 milliards USD d'ici 2031, avec un TCAC de 4,26 % de 2026 à 2031. Les réformes structurelles menées en Arabie Saoudite et aux Émirats Arabes Unis font évoluer la région d'une offre dépendante des importations vers des écosystèmes d'emballage autosuffisants et intégrés verticalement. La pénétration rapide du commerce électronique, les mandats zéro déchet et les incitations en capital de Vision 2030 stimulent les investissements dans les usines de carton pour boîtes, les onduleuses à grande vitesse et les lignes d'impression numérique qui réduisent les délais et permettent la personnalisation en petites séries. Les objectifs de durabilité accélèrent le passage de l'emballage secondaire en plastique vers des solutions à base de fibres, tandis que les lignes d'encaissage automatisées et les extensions d'entrepôts compriment les cycles de commande à moins de 48 heures. Les transformateurs qui combinent des substrats légers à haute résistance, une logistique en flux tendu et une impression à données variables captent des marges premium, signalant une transition des boîtes de commodité vers des solutions à valeur ajoutée conçues sur mesure.

Points clés du rapport

- Par type de produit, les conteneurs à fentes régulières ont dominé avec 39,43 % de la part du marché de l'emballage en boîtes en carton ondulé du CCG en 2025, tandis que les boîtes d'exposition découpées progressent à un TCAC de 5,53 % jusqu'en 2031.

- Par type de carton, les formats simple paroi détenaient 58,32 % de la taille du marché de l'emballage en boîtes en carton ondulé du CCG en 2025, et le carton triple paroi devrait se développer à un TCAC de 5,62 % jusqu'en 2031.

- Par profil de cannelure, la cannelure C a capté 32,54 % en 2025, tandis que la cannelure F est prévue pour progresser à un TCAC de 5,78 % entre 2026 et 2031.

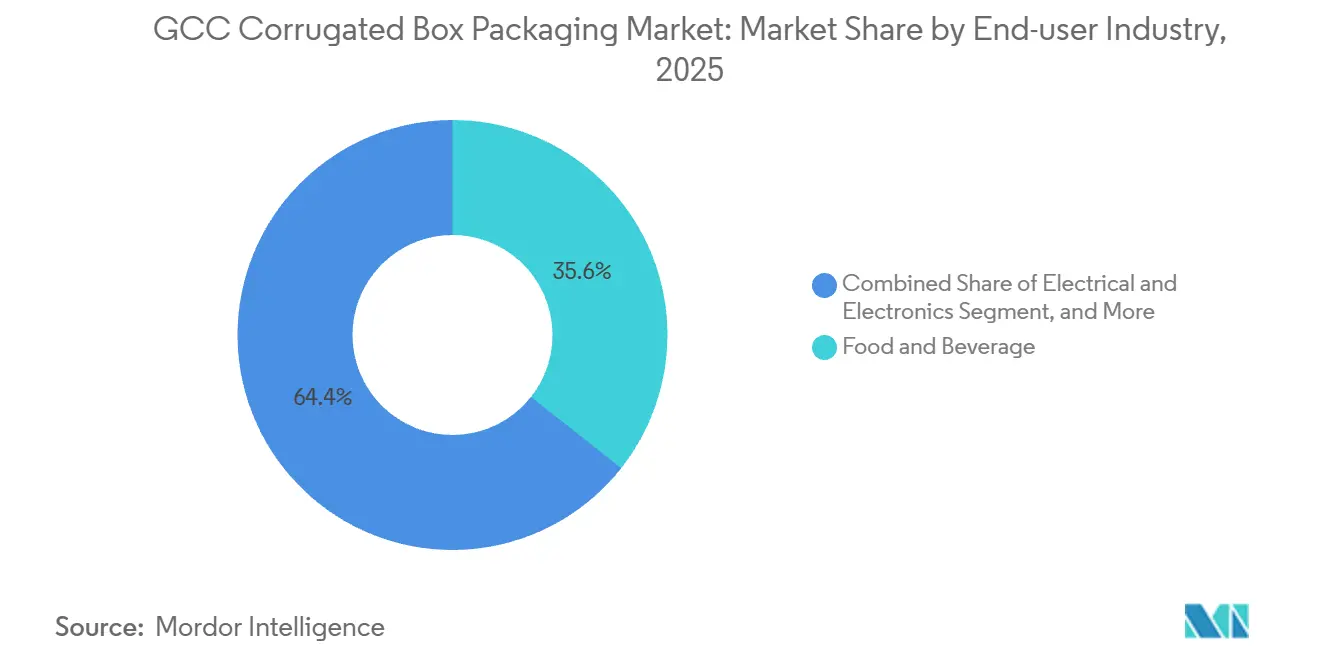

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 35,63 % de la part en 2025, mais l'emballage électrique et électronique est le segment à la croissance la plus rapide avec un TCAC de 6,21 % jusqu'en 2031.

- Par technologie d'impression, les presses flexographiques ont dominé avec 71,54 % de part en 2025, et l'impression numérique devrait croître à un TCAC de 6,01 % durant 2026-2031.

- Par pays, l'Arabie Saoudite représentait 47,42 % de la part de marché en 2025, tandis que les Émirats Arabes Unis sont positionnés pour un TCAC de 6,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en boîtes en carton ondulé du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des centres de traitement des commandes du commerce électronique | +1.2% | Arabie Saoudite, Émirats Arabes Unis (Riyad, Dubaï, JAFZA, KEZAD) | Court terme (≤ 2 ans) |

| Transition vers des cartons légers à haute résistance | +0.8% | Ensemble du CCG, mené par l'Arabie Saoudite et les Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Initiatives zéro déchet des gouvernements du CCG | +0.7% | Émirats Arabes Unis (Abou Dhabi, Dubaï), Arabie Saoudite (Riyad, Djeddah) | Moyen terme (2-4 ans) |

| Les détaillants passent à des emballages secondaires sans plastique | +0.6% | Émirats Arabes Unis, Arabie Saoudite, Qatar (secteurs de la distribution et des produits de grande consommation) | Court terme (≤ 2 ans) |

| Adoption de lignes d'encaissage automatisées à grande vitesse | +0.5% | Arabie Saoudite (KAEC, Jubail), Émirats Arabes Unis (Cité industrielle de Dubaï) | Long terme (≥ 4 ans) |

| Localisation des chaînes d'approvisionnement en carton ondulé dans le cadre de Vision 2030 | +0.9% | Arabie Saoudite (national), répercussions sur Oman et Bahreïn | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des centres de traitement des commandes du commerce électronique

Amazon et les prestataires logistiques tiers régionaux ont construit quinze plateformes automatisées à Riyad, Dubaï et KEZAD, qui nécessitent des caisses en carton ondulé avec codes-barres calibrées pour les systèmes de tri à grande vitesse.[1]Amazon, "Directives d'emballage sans frustration," aboutamazon.com Le taux d'occupation des entrepôts à Riyad a atteint 98 % au quatrième trimestre 2025, incitant les promoteurs à accélérer la construction de 2,5 millions de m² d'espaces logistiques de catégorie A à Sudair et dans la Cité économique du roi Abdallah. Le port de Jebel Ali et KEZAD d'Abou Dhabi accordent désormais la priorité aux locataires qui co-implantent des lignes de transformation afin de réduire les temps d'immobilisation, intégrant ainsi effectivement la production de boîtes au sein des chaînes de traitement des commandes. Bien que les acteurs du commerce rapide testent des bacs réutilisables, le carton ondulé reste la solution par défaut pour les références non alimentaires, car les coûts d'hygiène et de logistique inverse font pencher la balance économique en faveur des fibres à usage unique.

Transition vers des cartons légers à haute résistance

Une ligne de carton recyclé de 450 000 tonnes mise en service à Djeddah fournira des grades de 70 à 140 g/m² permettant une réduction de 10 à 15 % du grammage de base sans perte de résistance à l'écrasement sur chant. Les expéditeurs par voie aérienne réalisent déjà des économies de fret de 0,08 USD par colis sur les liaisons Dubaï-Londres après avoir adopté des boîtes plus légères, ce qui stimule rapidement l'adoption par les transformateurs. Les acteurs mondiaux ont introduit des plateformes de conception qui éliminent les cloisons internes et réduisent la consommation de matériaux de près d'un cinquième, s'alignant ainsi sur les bilans carbone des propriétaires de marques. Cependant, le vieux carton ondulé recyclé (OCC) collecté localement contient des niveaux de contaminants plus élevés, nécessitant un tamisage supplémentaire qui augmente les coûts de production et comprime les marges. Malgré ce frein, l'allègement reste un moteur net positif, car chaque kilogramme retiré de l'emballage réduit directement les charges de fret, de carbone et de mise en décharge.

Initiatives zéro déchet des gouvernements du CCG

L'objectif de détournement des décharges d'Abou Dhabi à l'horizon 2030 et les objectifs parallèles de Vision 2030 de l'Arabie Saoudite ont introduit des régimes de responsabilité élargie des producteurs imposant des seuils obligatoires de contenu recyclé. Les grands transformateurs réagissent en co-investissant dans des réseaux de collecte municipaux pour sécuriser les matières premières et en passant aux encres à base d'eau et aux adhésifs à base d'amidon qui simplifient la récupération des fibres. Les obligations de documentation de conformité et de déclaration annuelle des déchets favorisent les acteurs intégrés verticalement dotés de systèmes de traçabilité robustes, accélérant davantage la consolidation du secteur. Ces politiques poussent également les propriétaires de marques à abandonner les stratifiés multi-matériaux, orientant la demande vers des solutions en carton ondulé mono-matériau. À moyen terme, la pression réglementaire devrait ancrer la discipline du recyclage dans les chaînes d'approvisionnement en emballages de la région.

Les détaillants passent à des emballages secondaires sans plastique

Les chaînes de supermarchés qui éliminent les plastiques à usage unique ont transféré des dizaines de milliers de tonnes d'emballages de produits frais vers des barquettes en carton ondulé revêtu. Les taxes gouvernementales sur les sacs en plastique et les barquettes à charnière ont réduit la période de retour sur investissement des alternatives en fibres à moins de dix-huit mois, rendant la substitution financièrement attractive. Les restaurants de restauration rapide testent des barquettes à charnière en carton ondulé résistant aux graisses qui remplacent les contenants en mousse dans les circuits de vente à emporter. L'humidité reste un défi technique le long des zones côtières, provoquant une forte demande de revêtements barrières qui augmentent les coûts au mètre carré mais restent moins chers que les systèmes de caisses réutilisables lorsque la logistique inverse est impraticable. L'effet net est une hausse durable de la demande pour les grades spéciaux au sein du marché de l'emballage en boîtes en carton ondulé du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts d'importation de vieux carton ondulé recyclé (OCC) | -0.6% | Ensemble du CCG, particulièrement aigu aux Émirats Arabes Unis et au Koweït (forte dépendance aux importations) | Court terme (≤ 2 ans) |

| Rareté de l'eau pour la fabrication de pâte kraft dans le CCG | -0.4% | Arabie Saoudite, Émirats Arabes Unis, Koweït (régions arides) | Long terme (≥ 4 ans) |

| Adoption croissante de caisses en plastique réutilisables pour les produits frais | -0.3% | Émirats Arabes Unis, Arabie Saoudite (chaînes d'approvisionnement de la distribution et des produits frais) | Moyen terme (2-4 ans) |

| Disponibilité limitée d'ingénieurs en emballage qualifiés | -0.2% | Ensemble du CCG, plus aigu en Arabie Saoudite et à Oman | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts d'importation de vieux carton ondulé recyclé (OCC)

Les transformateurs du CCG ont importé 1,8 million de tonnes d'OCC en 2025, le fret au comptant passant de 85 à 142 USD par tonne après que les détours en mer Rouge ont prolongé le transit de deux semaines.[2]Drewry Maritime Research, "Analyse des taux de fret conteneurisé," drewry.co.uk Les exportateurs européens ont réorienté 400 000 tonnes vers le Golfe après l'interdiction National Sword de la Chine, faisant chuter les prix à 95 USD en 2024 avant un rebond au quatrième trimestre 2025 à 128 USD. Ces fluctuations ont comprimé les marges des transformateurs à 8-12 %, contre 14-18 % en 2019. La forte contamination des collectes d'OCC en Arabie Saoudite ajoute 18 à 22 USD par tonne en coûts de retraitement. La nouvelle installation de valorisation des matériaux d'Abou Dhabi fonctionne encore à 30 % en dessous de sa capacité nominale en raison de la variabilité des matières premières.

Rareté de l'eau pour la fabrication de pâte kraft dans le CCG

L'eau de process dessalée coûte entre 1,20 et 1,80 USD par m³, rendant les usines de pâte kraft à fibres vierges non compétitives par rapport aux lignes recyclées qui consomment 60 à 70 % moins d'eau.[3]Association internationale du dessalement, "Coûts du dessalement et tarifs industriels de l'eau dans le CCG," idadesal.org Les autorités de réglementation saoudiennes ont ajouté une surtaxe de 15 % sur les prélèvements industriels dépassant 500 000 m³ par an en 2024, décourageant davantage les investissements dans la pâte kraft. Les indices de stress hydrique dépassent 900 % aux Émirats Arabes Unis et 500 % en Arabie Saoudite, contre une moyenne mondiale de 9 %. Par conséquent, 92 % du carton pour boîtes du CCG utilisait des matières premières OCC en 2025, contre 58 % à l'échelle mondiale. Le système AquaLine de MEPCO recycle désormais 85 % de l'eau de process, mais ajoute plus de 12 millions USD aux dépenses d'investissement et exige des compétences techniques rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boîtes d'exposition découpées captent les dépenses marketing de la distribution

Les conteneurs à fentes régulières représentaient 39,43 % de la part de marché en 2025, soutenus par des empreintes de palettes standardisées qui favorisent l'encaissage automatisé et le traitement des commandes du commerce électronique. Les boîtes d'exposition découpées devraient croître à 5,53 % à mesure que les détaillants réorientent leurs budgets en magasin vers des présentoirs en carton recyclable éligibles aux crédits de responsabilité élargie des producteurs. Les conceptions à demi-fentes restent populaires dans les lignes d'assemblage automobile et électronique, où les dessus ouverts accélèrent le conditionnement en kits, et les formats télescopiques émergent dans les chaînes du froid pharmaceutiques nécessitant des boîtes emboîtables pour les expéditions à température contrôlée. L'impression numérique à données variables permet désormais des campagnes au point de vente adaptées aux micro-marchés, renforçant la préférence de marque avec un minimum de déchets de mise en route. L'écart croissant entre les cartons utilitaires et les présentoirs conçus sur mesure remodèle les portefeuilles des transformateurs vers des offres à plus haute valeur ajoutée sur le marché de l'emballage en boîtes en carton ondulé du CCG.

Les propriétaires de marques utilisent de plus en plus les boîtes d'exposition découpées comme support marketing, en intégrant des étiquettes NFC et des déclencheurs de réalité augmentée qui relient les rayons physiques à l'engagement en ligne. Les presses numériques installées à Dubaï impriment à plus de soixante-dix mètres par minute, produisant des visuels spécifiques à chaque magasin sans les coûts de clichés de la flexographie. Les caisses enveloppantes et les barquettes à verrouillage automatique servent collectivement les aliments surgelés et les produits pharmaceutiques sérialisés où la preuve d'inviolabilité est critique et où les acheteurs paient des suppléments de prix. L'accent mis sur la mise en scène en magasin devrait maintenir une croissance à deux chiffres pour les formats d'exposition même si la demande globale se modère dans les segments de commodité. Cette évolution du mix produit soutient des marges plus serrées et une plus grande résilience pour les transformateurs qui se diversifient au-delà des conteneurs à fentes régulières standard.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de carton : les solutions triple paroi répondent aux besoins d'exportation lourde

Le carton simple paroi représentait 58,32 % du marché de l'emballage en boîtes en carton ondulé du CCG en 2025, porté par les colis de moins de 20 kilogrammes qui dominent les flux du commerce électronique. Le carton triple paroi devrait progresser à 5,62 % à mesure que les exportateurs de pièces automobiles et les expéditeurs de machines exigent des résistances à l'éclatement supérieures à 1 000 kPa pour se conformer aux normes de transit mondiales. Les grades double paroi restent le cheval de bataille intermédiaire pour les aliments en vrac et les matériaux de construction, où le coût et la résistance à l'empilage doivent être équilibrés. Les exportateurs qui passent des caisses en bois aux boîtes en carton ondulé robustes évitent les délais de traitement thermique NIMP-15, réduisant les délais d'exécution jusqu'à 1 semaine.

Seule une poignée d'onduleurs du CCG produisent actuellement du triple paroi à grande échelle, conférant un avantage d'approvisionnement qui soutient des marges brutes de 18 % contre 12 % pour le simple paroi. Des présentations récentes aux investisseurs soulignent le triple paroi comme un pivot stratégique aligné sur les ambitions de Vision 2030 de tripler les exportations hors pétrole. Les réglementations pharmaceutiques et de la chaîne du froid renforcent davantage la demande de boîtes double et triple paroi qui conservent la masse thermique lors des transports longue distance. Bien que les barrières en termes d'équipement et de compétences ralentissent les nouvelles capacités, les ajouts progressifs prévus jusqu'en 2028 devraient soulager les goulets d'étranglement tout en maintenant un pouvoir de fixation des prix premium.

Par profil de cannelure : la cannelure F optimise la logistique du dernier kilomètre

La cannelure C détenait 32,54 % de la part de marché en 2025, équilibrant l'amortissement et la surface imprimable pour les cartons alimentaires et de boissons courants. La cannelure F, d'à peine 1,5 à 2 mm, devrait croître de 5,78 % à mesure que les marchands en ligne minimisent les frais de poids volumétrique et privilégient des substrats plus lisses pour des graphismes haute résolution. La cannelure E occupe une niche dans les cosmétiques et les emballages prêts à la vente directement placés en rayon, tandis que la cannelure B soutient les fûts chimiques plus lourds et les intrants agricoles. La cannelure A reste une option héritée pour les meubles et appareils encombrants, mais est progressivement remplacée par des solutions hybrides double paroi.

Les directives d'emballage sans frustration d'Amazon spécifient désormais la cannelure F pour les colis de moins de cinq kilogrammes, accélérant la reconversion des transformateurs vers des profils plus fins. Les micro-cannelures inférieures à un millimètre passent du stade pilote à l'échelle commerciale dans les cartes de blisters pharmaceutiques et les plateaux électroniques, où la précision dimensionnelle est primordiale. Une meilleure dépose d'encre sur les cannelures fines réduit la consommation jusqu'à 15 % et permet des graphismes quadrichromiques sans papier couché pré-imprimé, réduisant les délais d'exécution à trois jours. Cette approche axée sur la logistique souligne comment le choix de la cannelure évolue de la simple protection vers l'optimisation de la chaîne d'approvisionnement.

Par secteur d'utilisation finale : l'électronique s'impose comme moteur de croissance à haute marge

L'alimentation et les boissons ont dominé avec une part de 35,63 % en 2025, soutenues par les agendas nationaux de sécurité alimentaire et les chaînes d'approvisionnement réfrigérées en profondeur. L'emballage électrique et électronique affiche cependant le TCAC le plus rapide à 6,21 %, car les zones technologiques souveraines construisent des usines de semi-conducteurs et des lignes d'assemblage d'appareils grand public nécessitant des plateaux en carton ondulé dissipatifs d'électricité statique. Les boîtes pharmaceutiques, bien que moins volumineuses en tonnage, commandent des marges supérieures en raison de la conformité aux Bonnes Pratiques de Distribution, de l'impression sérialisée et des revêtements de chaîne du froid validés. Le commerce électronique continue de croître à partir d'une base plus petite, mais l'adoption croissante de bacs réutilisables dans les courses en ligne tempère son volume à long terme.

Les fonds technologiques saoudiens dépassant 6 milliards USD, combinés aux exonérations fiscales des zones franches des Émirats Arabes Unis, créent un pipeline de projets électroniques nécessitant des emballages hautement conçus. Les transformateurs qui saisissent cette opportunité se mettent à niveau vers des systèmes de qualité ISO 15378 et investissent dans des revêtements conducteurs qui protègent les micropuces des décharges électrostatiques. Les produits pharmaceutiques de la chaîne du froid offrent un potentiel supplémentaire à mesure que la production de vaccins et de biosimilaires du CCG s'intensifie, renforçant la résilience de la demande même lorsque les cycles des biens de consommation fluctuent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression : les presses numériques permettent des références hyper-locales

La flexographie représentait 71,54 % de la part de marché en 2025, grâce à de faibles coûts unitaires pour des tirages supérieurs à 10 000 boîtes. Les presses numériques devraient progresser à un TCAC de 6,01 % à mesure que les plateformes HP et EFI offrent une résolution de 1 200 dpi à des vitesses industrielles, rendant les campagnes à données variables en petites séries économiquement viables. L'offset lithographique occupe une niche premium dans les produits de luxe où les finitions métalliques justifient des prix plus élevés, tandis que la sérigraphie et le marquage à chaud restent limités aux applications inviolables ou de sécurité.

Une nouvelle ligne flexo numérique installée à Djeddah a réduit le temps de mise en route de 45 à 8 minutes, ramené les déchets à moins de 2 % et atteint le retour sur investissement en moins de 2 ans. Les responsables de marques font désormais tourner les visuels saisonniers toutes les quelques semaines, comprimant les cycles de vie des références et exigeant des transformateurs capables de changer de design du jour au lendemain. Bien que la flexographie reste ancrée dans les biens de grande consommation à fort volume, la part du numérique continuera d'augmenter à mesure que les coûts des équipements baissent et que les audits de durabilité favorisent les flux de travail sans clichés.

Analyse géographique

L'Arabie Saoudite représentait 47,42 % de la part en 2025, tirant parti de la demande intérieure et des pools d'incitations de Vision 2030 qui ramènent le retour sur investissement des projets greenfield à quatre ans. Les Émirats Arabes Unis devraient croître à un TCAC de 6,13 %, portés par des plans visant à doubler la capacité d'entreposage et à appliquer des mandats zéro déchet favorisant les solutions à base de fibres. Le Koweït reste fortement dépendant des importations en raison d'une capacité de transformation locale limitée, tandis qu'Oman, Bahreïn et le Qatar offrent ensemble des plateformes à faible coût au sein de l'union douanière du CCG.

Les Émirats Arabes Unis mènent la croissance régionale grâce à une infrastructure portuaire qui raccourcit le transit des matières premières asiatiques et facilite les réexportations vers l'Afrique de l'Est et l'Asie du Sud. L'interdiction des plastiques de janvier 2026 accélère la substitution vers des barquettes en carton ondulé à barrière contre l'humidité, notamment pour les produits frais, tandis que les exonérations fiscales dans la Cité industrielle de Dubaï et KEZAD attirent les transformateurs qui adoptent l'automatisation de l'Industrie 4.0. La forte humidité le long des zones côtières ajoute une complexité technique, mais les revêtements barrières maintiennent les performances avec des suppléments de coûts modestes, protégeant les marges des transformateurs. L'expansion rapide des entrepôts et l'intégration de l'emballage sur site soutiennent des gains de volume soutenus à Abou Dhabi et Dubaï.

Les membres plus petits du CCG contribuent à des dynamiques de niche. L'exonération de TVA du Koweït stimule des ajouts progressifs de capacité sur le marché local, mais le pays importe encore la plupart de ses boîtes d'Arabie Saoudite et des Émirats Arabes Unis. Oman et Bahreïn affichent des coûts d'exploitation inférieurs de vingt pour cent pour attirer des usines satellites, tirant parti de l'accès sans droits de douane au CCG pour alimenter les besoins en flux tendu des voisins plus grands. Le mandat de contenu recyclé du Qatar dans les marchés publics crée des opportunités pour les transformateurs qui certifient leur approvisionnement en fibres. Ensemble, ces géographies renforcent la redondance de la chaîne d'approvisionnement et répartissent les risques, renforçant la stabilité de l'ensemble du marché de l'emballage en boîtes en carton ondulé du CCG.

Paysage concurrentiel

La structure du marché reste modérément fragmentée. United Carton Industries Company, exploitant huit usines en Arabie Saoudite et aux Émirats Arabes Unis, a déclaré un chiffre d'affaires de 358 millions USD pour l'exercice 2024 et des taux de livraison dans les délais supérieurs à 98 %, tirant parti d'une automatisation à une échelle que les petites entreprises peinent à égaler. La fusion WestRock-Smurfit de 2024 a créé un leader mondial de 34 milliards USD dont les unités du Moyen-Orient se concentrent sur les cartons d'exposition et spéciaux à haute marge, tarifés vingt pour cent au-dessus des équivalents de commodité.

Les stratégies s'articulent autour de l'intégration verticale, soit en amont vers les usines de carton pour boîtes, soit en aval vers les boîtes finies, afin de sécuriser les matières premières et de capter des marges supplémentaires. Middle East Paper Company double sa capacité de carton recyclé et érige un complexe de transformation adjacent, tandis qu'Arabian Packaging co-investit dans la collecte d'OCC pour réduire le risque d'approvisionnement en matières premières. La technologie reste un facteur de différenciation clé ; les acteurs de grande taille déploient des onduleuses connectées à l'IoT atteignant 18 000 feuilles par heure et des contrôles qualité par vision artificielle qui réduisent les déchets à moins de 2 %. Les petits ateliers, limités à des équipements anciens, survivent en servant des tirages artisanaux de niche mais risquent d'être supplantés à mesure que les presses numériques abaissent le seuil économique pour les petites séries.

Les certifications et les références en matière de durabilité dictent de plus en plus les appels d'offres. Les grandes entreprises de produits de grande consommation exigent des usines certifiées ISO 14001 et des audits de chaîne de contrôle FSC, orientant les volumes vers les transformateurs capables de satisfaire des exigences de reporting strictes. La consolidation s'accélère à mesure que les acteurs de taille moyenne acquièrent des spécialistes des films souples pour vendre des gammes d'emballages hybrides en complément, tandis que des start-ups spécialisées dans la durabilité introduisent des mélanges de fibres compostables qui exercent une pression sur les grades conventionnels. Malgré ces évolutions, le secteur de l'emballage en boîtes en carton ondulé du CCG conserve une marge de manœuvre pour les nouveaux entrants qui proposent des revêtements spéciaux, une expertise de la chaîne du froid ou des avantages de proximité autour des pôles logistiques émergents.

Leaders du secteur de l'emballage en boîtes en carton ondulé du CCG

Arabian Packaging Co. LLC

Napco National CJSC

Queenex Corrugated Carton Factory LLC

United Carton Industries Company

Cepack Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : RA International a signé un accord de distribution avec Gaia Biomaterials pour lancer des emballages compostables à base de calcaire dans l'ensemble du CCG, avec les premières livraisons prévues pour le premier trimestre 2026.

- Août 2025 : Napco National a acquis Arabian Flexible Packaging, ajoutant des films souples et des pochettes à son portefeuille de carton ondulé afin de renforcer la vente croisée dans les circuits alimentaires et des boissons.

- Avril 2025 : Middle East Paper Company a posé la première pierre de sa ligne de carton recyclé PM5 à Djeddah, un projet de 474 millions USD qui doublera la capacité du site à 900 000 tonnes d'ici le quatrième trimestre 2027.

- Avril 2025 : United Carton Industries Company a annoncé son intention d'introduire trente pour cent de ses actions à la Bourse saoudienne, affectant le produit à l'expansion à Oman, à l'énergie solaire et à une automatisation accrue.

Périmètre du rapport sur le marché de l'emballage en boîtes en carton ondulé du CCG

L'emballage en boîtes en carton ondulé est un matériau largement utilisé pour l'expédition, le stockage et la présentation des produits. Fabriqué à partir de carton ondulé, il se compose d'une feuille ondulée cannelée et d'un ou deux papiers de couverture plats. La feuille cannelée offre résistance et amortissement, rendant les boîtes durables et capables de résister à la manutention et au transport.

Le rapport sur le marché de l'emballage en boîtes en carton ondulé du CCG est segmenté par type de produit (conteneur à fentes régulières, conteneur à demi-fentes, boîte d'exposition découpée, boîte télescopique, boîte de type dossier et autres types de produits), type de carton (simple paroi, double paroi et triple paroi), profil de cannelure (cannelure A, cannelure B, cannelure C, cannelure E, cannelure F et autres profils de cannelure), secteur d'utilisation finale (alimentation, boissons, produits pharmaceutiques, soins personnels et ménagers, industrie, commerce électronique, électrique et électronique, et autres secteurs d'utilisation finale), technologie d'impression (flexographie, numérique, lithographie et autres technologies d'impression) et pays (Arabie Saoudite, Émirats Arabes Unis, Koweït et reste du CCG). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conteneur à fentes régulières (RSC) |

| Conteneur à demi-fentes (HSC) |

| Boîte d'exposition découpée |

| Boîte télescopique |

| Boîte de type dossier |

| Autres types de produits |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Autres profils de cannelure |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Soins personnels et ménagers |

| Industrie |

| Commerce électronique |

| Électrique et électronique |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Numérique |

| Lithographie |

| Autres technologies d'impression |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Koweït |

| Reste du CCG |

| Par type de produit | Conteneur à fentes régulières (RSC) |

| Conteneur à demi-fentes (HSC) | |

| Boîte d'exposition découpée | |

| Boîte télescopique | |

| Boîte de type dossier | |

| Autres types de produits | |

| Par type de carton | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Par profil de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Autres profils de cannelure | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Produits pharmaceutiques | |

| Soins personnels et ménagers | |

| Industrie | |

| Commerce électronique | |

| Électrique et électronique | |

| Autres secteurs d'utilisation finale | |

| Par technologie d'impression | Flexographie |

| Numérique | |

| Lithographie | |

| Autres technologies d'impression | |

| Par pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Reste du CCG |

Questions clés auxquelles le rapport répond

Dans quelle mesure le commerce électronique influence-t-il la demande de boîtes sur le marché de l'emballage en boîtes en carton ondulé du CCG ?

Les nouveaux centres de traitement des commandes et les plateformes de commerce rapide ajoutent plus de 1,2 % au TCAC prévu, stimulant les commandes de boîtes en petites séries avec codes-barres qui augmentent le volume global.

Quel type de carton gagne en popularité pour les exportations lourdes du CCG ?

Le carton triple paroi est celui qui progresse le plus rapidement, avec une croissance projetée à 5,62 % à mesure que les expéditeurs de machines et de pièces automobiles passent des caisses en bois aux solutions en carton ondulé conformes.

Pourquoi les détaillants se tournent-ils vers les présentoirs en carton ondulé dans les supermarchés du Golfe ?

Les politiques zéro déchet et les taxes de responsabilité élargie des producteurs rendent les boîtes d'exposition découpées recyclables moins chères que les présentoirs permanents tout en permettant des changements marketing rapides.

Qu'est-ce qui limite les investissements dans les usines de pâte kraft à fibres vierges en Arabie Saoudite et aux Émirats Arabes Unis ?

Les tarifs élevés de l'eau dessalée de 1,20 à 1,80 USD par mètre cube et les nouvelles surtaxes sur les prélèvements rendent la fabrication de pâte kraft non rentable, ancrant la dépendance aux fibres recyclées.

Comment l'impression numérique bénéficie-t-elle aux propriétaires de marques régionaux ?

Les presses numériques éliminent les coûts de clichés, réduisent le temps de mise en route à quelques minutes et prennent en charge les données variables, permettant des références hyper-locales et des stocks réduits pour les campagnes de courte durée.

Quel pays du CCG affiche la croissance la plus rapide de la demande en carton ondulé ?

Les Émirats Arabes Unis, portés par l'expansion des entrepôts et une politique d'interdiction des plastiques, devraient afficher un TCAC de 6,13 % jusqu'en 2031.

Dernière mise à jour de la page le: