Taille et part du marché des probiotiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

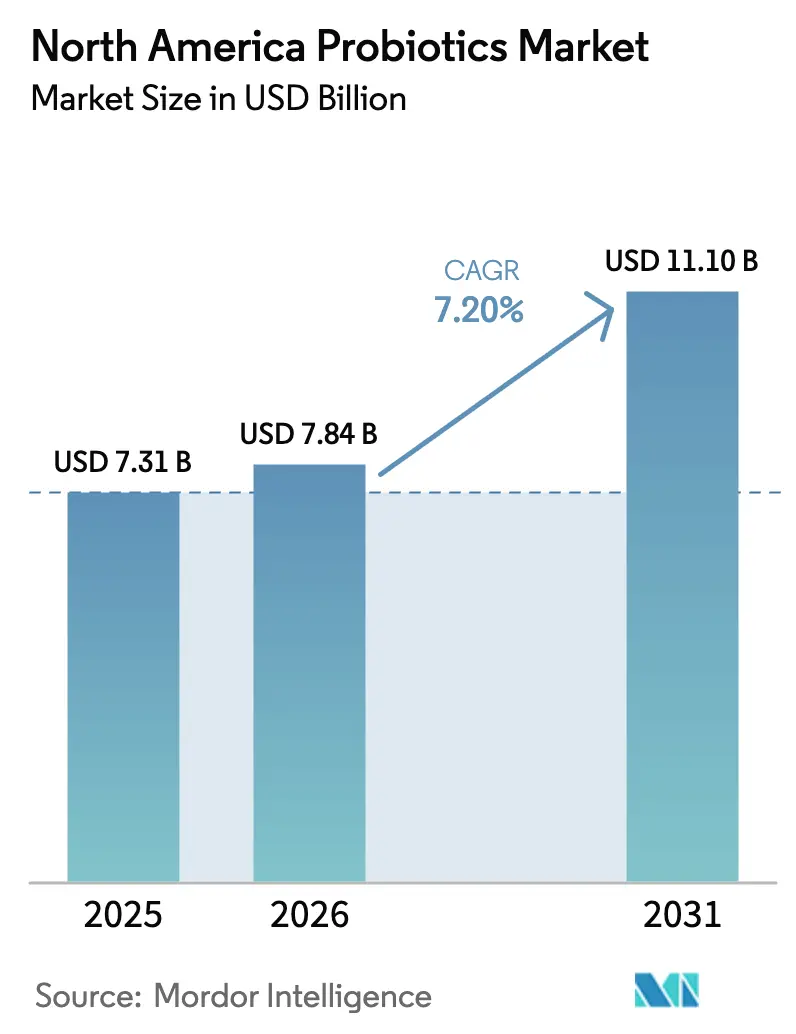

| Taille du marché de l'année de base (2025) | 7.31 Milliards de dollars |

| Taille du Marché (2026) | 7.84 Milliards de dollars |

| Taille du Marché (2031) | 11.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des probiotiques en Amérique du Nord par Mordor Intelligence

Le marché des probiotiques en Amérique du Nord était évalué à 7,31 milliards USD en 2025, et devrait croître de 7,84 milliards USD en 2026 pour atteindre 11,10 milliards USD d'ici 2031, avec un CAGR de 7,20 % durant la période de prévision. Cette croissance est portée par une sensibilisation accrue des consommateurs au lien entre la santé intestinale et la fonction immunitaire, ainsi que par le rôle croissant du bien-être digestif dans les stratégies de soins de santé préventifs. Les probiotiques sont largement reconnus pour leurs bénéfices thérapeutiques et préventifs, notamment en soutien aux affections telles que l'intolérance au lactose et les maladies inflammatoires de l'intestin. L'expansion du marché est également soutenue par une meilleure éducation des consommateurs concernant l'efficacité des probiotiques et une plus grande disponibilité des compléments probiotiques dans les circuits de vente au détail. La santé préventive et la santé digestive restant des priorités essentielles pour les consommateurs, le marché nord-américain des probiotiques devrait maintenir une forte dynamique de croissance. L'innovation produit a constitué un levier concurrentiel déterminant, les fabricants lançant des formulations avancées et des formats de livraison diversifiés pour répondre à l'évolution des préférences des consommateurs. Par ailleurs, la pénétration croissante des aliments fonctionnels enrichis en probiotiques, des boissons, des compléments alimentaires et des applications pharmaceutiques a élargi le marché au-delà des produits laitiers traditionnels, créant de nouvelles opportunités de revenus dans de multiples segments.

Points clés du rapport

- Par type de produit, les aliments probiotiques ont dominé avec 61,08 % de la part du marché des probiotiques en Amérique du Nord en 2025, tandis que les boissons probiotiques devraient se développer à un CAGR de 9,54 % jusqu'en 2031.

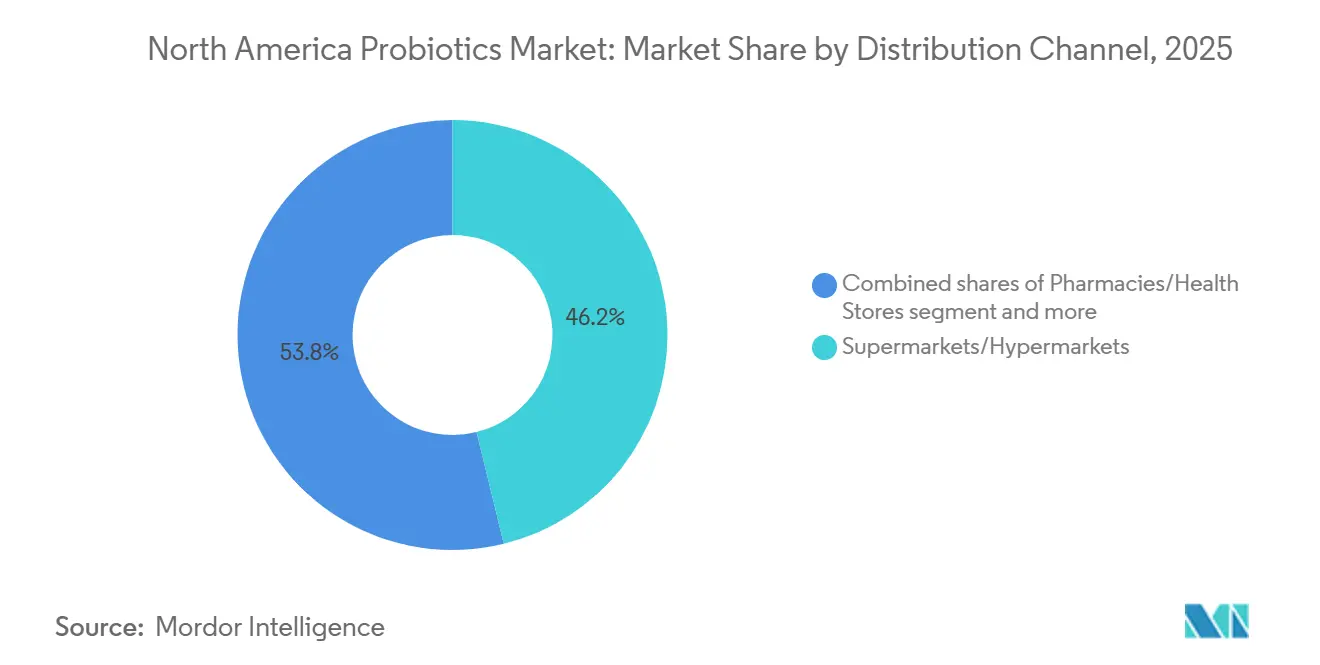

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 46,16 % de la taille du marché des probiotiques en Amérique du Nord en 2025 ; les magasins de vente au détail en ligne affichent la trajectoire la plus rapide avec un CAGR de 9,21 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 79,50 % de la part du marché des probiotiques en Amérique du Nord en 2025, tandis que le Mexique est positionné pour la croissance la plus rapide avec un CAGR de 9,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des probiotiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour la demande en matière de bien-être digestif | +1.5% | National, plus fort aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Les soins de santé préventifs stimulent l'utilisation quotidienne des probiotiques | +1.3% | États-Unis, Canada ; adoption précoce dans les zones métropolitaines du Mexique | Long terme (≥ 4 ans) |

| Les probiotiques sans produits laitiers et d'origine végétale élargissent la base de consommateurs | +1.2% | Centres urbains des États-Unis et du Canada ; niche au Mexique | Moyen terme (2-4 ans) |

| La croissance du commerce électronique améliore l'accessibilité aux probiotiques | +1.0% | États-Unis et Canada ; émergent au Mexique | Court terme (≤ 2 ans) |

| La reconnaissance des bénéfices immunitaires stimule la croissance du marché | +0.9% | États-Unis et Canada ; sensibilisation croissante au Mexique | Moyen terme (2-4 ans) |

| L'intérêt pour les aliments fonctionnels et fermentés augmente | +0.8% | Amérique du Nord urbaine, en expansion vers les banlieues | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour la demande en matière de bien-être digestif

La santé digestive est devenue une opportunité de forte croissance, se classant désormais comme le quatrième bénéfice santé le plus recherché par les consommateurs américains, avec 36 % d'entre eux cherchant activement des solutions pour la santé intestinale dans les aliments, les boissons et les compléments alimentaires[1]Source : Conseil international d'information sur l'alimentation, "Enquête 2024 de l'IFIC sur l'alimentation et la santé," ific.org. Les jeunes générations, notamment la génération Z et les millennials, accélèrent la dynamique de la catégorie en associant la santé digestive à des bénéfices connexes tels que l'énergie, la gestion du poids et la performance globale. Cela permet aux marques de s'étendre au-delà des compléments alimentaires traditionnels vers des encas enrichis en probiotiques, des boissons et des substituts de repas avec un positionnement de style de vie plus large. Le marché nord-américain a connu une augmentation des investissements en recherche et développement de la part des grands fabricants pour développer des formulations probiotiques innovantes ciblant des conditions de santé spécifiques, comme en témoigne la création par Danone en 2024 du Conseil de santé intestinale Activia, qui vise à fournir des conseils d'experts et un soutien pour améliorer la santé digestive. Du point de vue réglementaire, l'environnement américain est favorable. Le cadre de la FDA relatif aux allégations de structure/fonction autorise les messages sur la santé digestive sans approbation préalable à la mise sur le marché, réduisant les obstacles réglementaires et accélérant le développement des références et l'expansion du portefeuille. Ensemble, ces facteurs font de la santé digestive une plateforme évolutive pour la croissance, la différenciation et l'innovation inter-catégories.

Les probiotiques sans produits laitiers et d'origine végétale élargissent la base de consommateurs

Les innovations en matière de probiotiques d'origine végétale élargissent la portée du marché en s'adressant à des segments de consommateurs jusqu'alors inaccessibles. Ces produits répondent simultanément à plusieurs besoins des consommateurs, notamment l'adaptation à l'intolérance au lactose, les préoccupations environnementales en matière de durabilité et les exigences de diversification des protéines. De plus, la sensibilisation croissante des consommateurs aux bénéfices pour la santé intestinale, associée à l'adoption croissante des régimes à base de plantes et aux lancements de produits tels que Silk de Danone Canada, qui a lancé en février 2024 un yaourt à base de plantes, a créé un environnement favorable à l'expansion des produits probiotiques d'origine végétale dans la région. Les produits probiotiques d'origine végétale sont en mesure de maintenir des prix premium en ciblant les consommateurs à revenus plus élevés qui privilégient la valeur santé perçue par rapport au prix. Les données de l'IFIC indiquent que dans les ménages dont le revenu annuel dépasse 100 000 USD, la valeur nutritionnelle est un moteur d'achat plus fort que le coût, soutenant l'expansion des marges et les stratégies de portefeuille premium.

La croissance du commerce électronique améliore l'accessibilité aux probiotiques

Les canaux en ligne transforment l'accès aux produits probiotiques de haute qualité et premium en permettant un engagement direct avec les consommateurs, en contournant les majorations des circuits de vente au détail traditionnels et en diffusant du contenu éducatif qui met en valeur les bénéfices des produits. La croissance du commerce électronique a élargi la portée auprès des consommateurs et rendu les formulations spécialisées plus largement disponibles[2]Source : Bureau du recensement des États-Unis, "Rapport mensuel sur le commerce de détail : Ventes au détail par commerce électronique," census.gov. Ces plateformes soutiennent la nutrition personnalisée, notamment les tests du microbiome et les mélanges probiotiques personnalisés, permettant aux marques plus petites axées sur le premium de concurrencer efficacement malgré une présence physique limitée dans les points de vente. Les outils d'analyse avancée et d'intelligence artificielle renforcent davantage l'offre premium en permettant aux entreprises de suivre les préférences des consommateurs et les habitudes d'achat, d'optimiser le développement des produits et d'adapter les messages marketing aux segments à haute valeur ajoutée. En supprimant les barrières à la distribution et en offrant un accès direct aux consommateurs exigeants et soucieux de leur santé, les canaux en ligne facilitent une adoption plus large des solutions probiotiques premium, tout en favorisant la différenciation des marques dans un marché de plus en plus concurrentiel.

L'intérêt croissant pour les aliments fonctionnels et les produits fermentés stimule la consommation globale de probiotiques

En Amérique du Nord, l'adoption croissante des aliments fonctionnels et des produits fermentés est un moteur clé de l'expansion du marché des probiotiques. Les consommateurs intègrent de plus en plus les probiotiques dans leur alimentation quotidienne via le yaourt, le kéfir, le kombucha, les alternatives à base de plantes et les encas enrichis, faisant évoluer la catégorie au-delà des compléments alimentaires traditionnels. Cette généralisation élargit la base de consommateurs, notamment parmi les populations urbaines, soucieuses de leur santé et engagées numériquement, qui recherchent commodité, personnalisation et résultats en matière de bien-être. Les formulations à base de plantes et sans allergènes permettent d'incorporer des probiotiques dans une gamme plus large d'aliments enrichis, attirant les végétaliens, les personnes intolérantes au lactose et les consommateurs sensibles aux allergies, et augmentant la pénétration globale du marché. La combinaison d'une sensibilisation accrue, de formats de produits diversifiés et d'un accès pratique se traduit par une fréquence de consommation plus élevée, des achats répétés et une croissance globale du marché, positionnant l'Amérique du Nord comme une région de premier plan pour l'innovation en matière de probiotiques et l'expansion de la catégorie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les aliments naturels et frais comme substituts | -0.6% | États-Unis, Canada ; moins prononcé au Mexique | Moyen terme (2-4 ans) |

| L'absence d'étiquetage standardisé affecte la transparence et la confiance | -0.5% | Juridictions réglementaires des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Les défis de stockage et de formulation réduisent la viabilité des souches probiotiques | - 0.4% | National, affectant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Les approbations réglementaires strictes retardent les lancements de produits dans plusieurs régions | - 0.3% | États-Unis et Canada, selon la catégorie de produit | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les aliments naturels et frais comme substituts

Le marché des probiotiques en Amérique du Nord est confronté à une tension stratégique : alors que 36 % des consommateurs recherchent activement des bénéfices pour la santé digestive, 79 % sont préoccupés par la transformation des aliments et 63 % évitent parfois les aliments transformés selon l'Enquête sur l'alimentation et la santé du Conseil international d'information sur l'alimentation, 2024. Ce défi est particulièrement prononcé dans le segment des compléments alimentaires, où les gélules et les comprimés véhiculent une perception pharmaceutique qui entre en conflit avec l'éthique « l'alimentation comme médecine ». Les consommateurs préfèrent de plus en plus les sources d'aliments entiers peu transformés tels que le kéfir, la choucroute et le kimchi, tandis que les directives de l'USDA restreignent les allégations « naturel » aux produits sans additifs synthétiques, obligeant les marques à choisir entre un positionnement clinique (UFC et spécifique aux souches) et un positionnement naturel. Les formats stables à température ambiante font face à des défis de perception et de transformation, tandis que les produits frais réfrigérés bénéficient d'une image de santé positive mais sont limités par la distribution et le risque de détérioration.

L'absence d'étiquetage standardisé affecte la transparence et la confiance

La fragmentation réglementaire en Amérique du Nord crée des défis importants pour le marché des probiotiques. Les exigences en matière d'étiquetage et de qualité varient considérablement selon les juridictions : Santé Canada impose un minimum de 10⁹ UFC à la date d'expiration et limite les souches éligibles à une liste approuvée, la FDA autorise les allégations de structure/fonction sans divulguer les UFC ni les détails des souches, et la NOM-051 du Mexique se concentre sur le sucre et le sodium plutôt que sur la puissance probiotique (Santé Canada, FDA, COFEPRIS). Ce patchwork génère des normes de produits incohérentes, complique le commerce transfrontalier et permet à certaines marques de surestimer la puissance de 50 à 70 % ou d'omettre la divulgation au niveau des souches, malgré le fait que l'efficacité soit spécifique aux souches. Cette complexité réglementaire augmente les coûts de conformité pour les fabricants, entrave la standardisation du portefeuille à travers l'Amérique du Nord et crée des obstacles à la mise à l'échelle d'offres probiotiques de haute qualité et transparentes. Les marques capables de naviguer dans ce paysage grâce à un étiquetage clair, une puissance validée et une divulgation crédible des souches acquièrent un avantage concurrentiel dans la construction de la confiance des consommateurs et la différenciation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les aliments maintiennent leur dominance tandis que les boissons s'accélèrent

Le marché des probiotiques en Amérique du Nord est dominé par les aliments probiotiques, qui représentaient 61,08 % de la part de marché en 2025, portés par la présence généralisée du yaourt dans les rayons laitiers réfrigérés et la validation clinique des préparations pour nourrissons destinées aux bébés nés par césarienne et aux prématurés. Le yaourt reste le pilier de la catégorie, les technologies de cultures avancées permettant aux fabricants de réduire les solides laitiers tout en offrant une texture premium et des bénéfices pour la santé digestive grâce à des souches cliniquement étudiées. Les préparations pour nourrissons connaissent une résurgence post-pandémique, avec des formulations ciblant la diversité du microbiome lors des accouchements par césarienne capturant une part significative du segment premium. Au-delà des préparations, les aliments pour bébés se développent également à mesure que les parents accordent de plus en plus la priorité aux interventions précoces pour la santé intestinale, bien que la prudence réglementaire concernant le dosage pour les nourrissons continue de contraindre l'innovation. Les boissons probiotiques constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 9,54 % jusqu'en 2031, portées par la demande de formats pratiques à emporter et l'innovation dans les options sans produits laitiers telles que le kombucha et les thés fermentés.

En parallèle, les formats à base de produits laitiers, notamment le kéfir et les yaourts à boire, s'étendent au-delà de la santé digestive grâce à la fortification en protéines, permettant un positionnement autour de la satiété, de la récupération et de la performance quotidienne, et augmentant les occasions de consommation. Le segment des compléments alimentaires, comprenant les gélules, les comprimés, les poudres et les gommes, présente une demande bifurquée. Les gommes connaissent une croissance rapide, portées par leur commodité et leur goût agréable pour les consommateurs, tandis que les gélules maintiennent leur crédibilité clinique pour un dosage thérapeutique précis. Les formulations multi-souches premium peuvent atteindre des prix élevés, reflétant la volonté des consommateurs de payer pour une efficacité perçue, une qualité et des souches de confiance, positionnant ce segment comme une opportunité à forte marge au sein du marché plus large des probiotiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique remodèle l'accès

Les supermarchés et hypermarchés représentaient 46,16 % de la part de distribution en 2025, soutenus par les achats impulsifs, la visibilité promotionnelle et la forte confiance des consommateurs dans les rayons laitiers réfrigérés comme indicateurs de qualité. Ces formats offrent un large assortiment et des environnements à température contrôlée essentiels à la stabilité des probiotiques. Les pharmacies et magasins de santé se distinguent par leur positionnement axé sur la santé et l'expertise de leur personnel, s'appuyant sur les recommandations professionnelles pour stimuler les essais et les achats premium. Les épiceries de proximité, bien que bénéficiant d'un fort trafic et d'un comportement d'achat quotidien, restent sous-pénétrées en raison des contraintes de la chaîne du froid et d'une intention de santé plus faible ; cependant, les formats stables à température ambiante tels que les gommes et les sachets individuels constituent un point d'entrée viable.

La vente au détail en ligne est le canal en expansion la plus rapide, avec un CAGR de 9,21 %, portée par les abonnements directs aux consommateurs qui contournent l'empilement des marges des détaillants et augmentent la valeur à vie des clients. En réponse, les grandes entreprises adoptent des stratégies omnicanales intégrées, combinant la vente au détail physique, le commerce électronique et une logistique de chaîne du froid élargie pour maximiser la portée tout en préservant la qualité et la fraîcheur des produits sur tous les canaux. Les autres canaux, notamment la vente directe et la distribution par les praticiens, servent des segments de niche premium à la recherche de conseils personnalisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis représentaient 79,50 % du marché des probiotiques en Amérique du Nord en 2025, soutenus par un écosystème de vente au détail mature, une infrastructure de chaîne du froid avancée et une familiarité de longue date des consommateurs avec les allégations probiotiques. L'adoption du marché a été renforcée par des décennies d'exposition grand public aux messages sur la santé digestive, tandis que le cadre permissif de la FDA relatif aux allégations de structure/fonction permet aux marques de communiquer sur les bénéfices digestifs et immunitaires sans approbation préalable à la mise sur le marché, accélérant les lancements de références et les cycles d'innovation.

Le Mexique représente le marché à la croissance la plus rapide de la région, avec un CAGR projeté de 9,03 % jusqu'en 2031. La croissance est portée par une classe moyenne en expansion, une urbanisation croissante et des modèles de distribution alternatifs très efficaces, notamment les réseaux de livraison à domicile. L'expansion des formats de vente au détail axés sur la santé et le bien-être et la capacité de fabrication locale croissante soutiennent davantage la croissance de la demande et améliorent l'accès au marché. Le marché des probiotiques au Canada est façonné par une surveillance réglementaire stricte, les exigences d'étiquetage et de puissance de Santé Canada renforçant le positionnement premium et la confiance des consommateurs. Le marché affiche une forte dynamique dans les formulations probiotiques personnalisées et spécifiques aux conditions, créant des opportunités pour des produits différenciés à plus haute valeur ajoutée.

Les autres marchés nord-américains, notamment certaines parties des Caraïbes et de l'Amérique centrale, restent naissants mais présentent un potentiel émergent porté par l'exposition au tourisme, l'amélioration des infrastructures de distribution et la sensibilisation croissante à la santé digestive. Bien que les cadres réglementaires dans ces marchés soient moins développés, l'éducation croissante des consommateurs et l'expansion de la vente au détail soutiennent progressivement l'entrée sur le marché et les opportunités de croissance à long terme.

Paysage concurrentiel

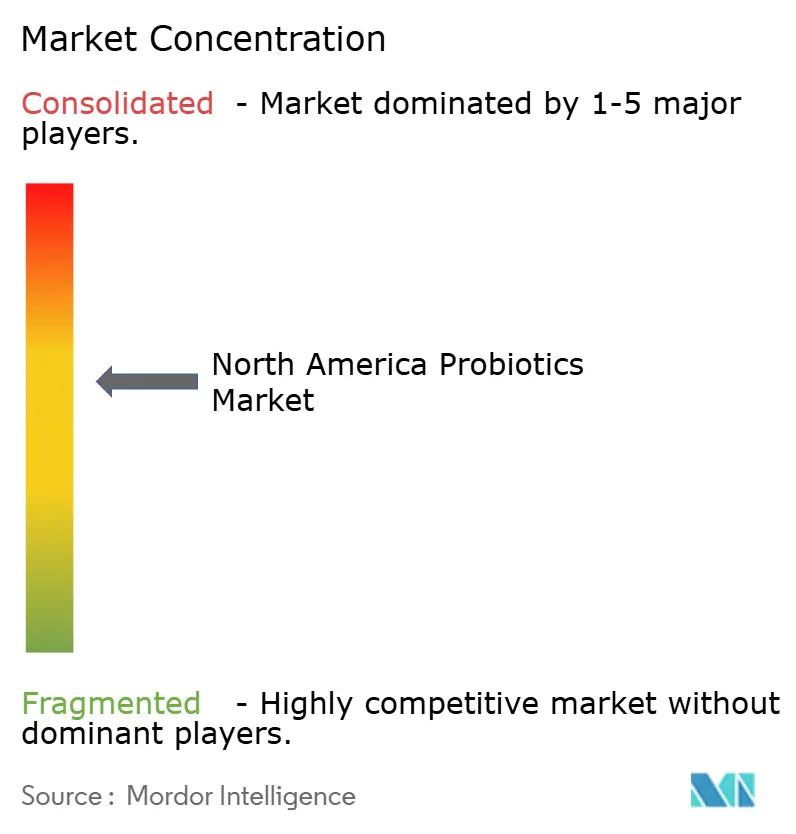

Le marché des probiotiques en Amérique du Nord présente une consolidation modérée, avec des acteurs majeurs tels que Nestlé S.A., Danone, BioGaia AB, Amway Corporation et PepsiCo Inc. dominant le paysage. Ces entreprises établies s'appuient sur leurs capacités de fabrication et leurs vastes réseaux de distribution, tandis que les fabricants spécialisés de probiotiques se distinguent par l'innovation et le positionnement de produits premium. La structure du marché permet aux grandes entreprises de maintenir une part de marché significative grâce aux économies d'échelle et à la notoriété de marque établie, tandis que les acteurs plus petits se taillent des niches grâce à des offres spécialisées et des stratégies marketing ciblées.

Le marché présente une double structure concurrentielle où les acteurs établis axés sur le volume s'étendent via des partenariats de vente au détail, tandis que les nouveaux entrants axés sur l'innovation ciblent des segments spécialisés. Les entreprises lancent des produits innovants, tels que le développement par ZBiotics en septembre 2024 d'un mélange de boisson probiotique qui convertit le sucre en fibres par génie génétique, visant à améliorer la digestion, l'absorption des nutriments et la santé intestinale. La consolidation en amont a également reconfiguré le paysage concurrentiel. La fusion de grands fournisseurs d'ingrédients probiotiques a concentré le contrôle sur des souches propriétaires cliniquement validées, augmentant le risque d'approvisionnement et les coûts des intrants pour les formulateurs plus petits, tout en renforçant la position des multinationales disposant d'accords d'approvisionnement à long terme.

Les opportunités de marché inexploitées se concentrent autour des postbiotiques qui contournent les contraintes de la chaîne du froid, des formulations personnalisées rendues possibles par les tests du microbiome, et des hybrides fonctionnels combinant des probiotiques avec du collagène, des adaptogènes ou des ingrédients de soutien métabolique. L'adoption technologique est désormais un levier concurrentiel essentiel : les technologies avancées d'encapsulation et de stabilisation à température ambiante sont des prérequis incontournables, tandis que les leaders déploient l'intelligence artificielle pour accélérer le développement de produits et des plateformes numériques pour maintenir des prix premium.

Leaders du secteur des probiotiques en Amérique du Nord

PepsiCo Inc.

BioGaia AB

Amway Corporation

Danone

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : BioGaia a lancé BioGaia Gastrus PURE ACTION, une formulation probiotique spécifique à une condition ciblant les consommateurs présentant des sensibilités digestives accrues. Le produit met l'accent sur des souches cliniquement validées et une certification par des tiers, reflétant l'évolution du secteur vers des probiotiques de précision fondés sur des preuves et des solutions de santé digestive médicalement crédibles.

- Août 2025 : Lifeway Foods a élargi sa gamme ProBugs Kéfir pour enfants en introduisant des variantes biologiques et à teneur réduite en sucre, ciblant les parents soucieux de leur santé à la recherche d'options de bien-être digestif. Le lancement s'appuie sur l'expertise de l'entreprise dans les formulations à base de kéfir et son réseau de distribution réfrigérée établi.

- Mars 2024 : Nature Made a élargi son portefeuille de santé digestive avec des innovations probiotiques cliniquement étudiées conçues pour répondre aux divers besoins des consommateurs en matière de soutien digestif et immunitaire. Le déploiement comprend de nouvelles gommes probiotiques + fibres prébiotiques combinant des souches soutenues par la recherche avec des fibres ajoutées, et des gélules probiotiques formulées avec des cultures cliniquement validées pour soutenir la santé immunitaire.

- Novembre 2024 : General Mills est entré dans la catégorie des encas probiotiques stables à température ambiante avec le lancement de YoBark, une barre granola enrobée de yaourt formulée avec des cultures probiotiques. Le produit exploite la technologie de microencapsulation pour préserver la viabilité des souches pendant le traitement et tout au long de la durée de conservation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des probiotiques en Amérique du Nord comme la valeur générée par le commerce de détail et la restauration collective issue des aliments finis, des boissons et des compléments alimentaires contenant des souches microbiennes vivantes dont il a été démontré qu'elles confèrent un bénéfice pour la santé lorsqu'elles sont consommées en quantités adéquates. L'évaluation de la taille du marché couvre les ventes aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord, exprimées en USD constants de 2024.

Exclusion du périmètre : les ingrédients vendus en vrac, les additifs alimentaires vétérinaires et la consommation interne par les fabricants alimentaires intégrés verticalement restent en dehors de l'estimation.

Aperçu de la segmentation

- Par type de produit

- Aliments probiotiques

- Yaourt

- Produits de boulangerie/Céréales de petit-déjeuner

- Aliments pour bébés et préparations pour nourrissons

- Autres aliments probiotiques

- Boissons probiotiques

- Boissons à base de produits laitiers

- Boissons à base de fruits/plantes

- Autres

- Compléments alimentaires

- Gélules

- Comprimés

- Poudres

- Gommes

- Autres

- Aliments probiotiques

- Par canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies/Magasins de santé

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe consulte ensuite des nutritionnistes, des acheteurs de catégories dans les principales chaînes d'épicerie, ainsi que des cadres supérieurs de fabricants d'aliments probiotiques et de compléments alimentaires aux États-Unis, au Canada et au Mexique. Ces entretiens permettent de tester les hypothèses sous-jacentes concernant les prix de vente moyens, les tendances de formulation et les nouveaux formats de distribution, tout en comblant les lacunes en données concrètes identifiées lors de l'examen secondaire.

Recherche documentaire

Les analystes de Mordor commencent par compiler les données publiquement disponibles provenant de sources de premier rang telles que le Département de l'Agriculture des États-Unis, la base de données des Produits de santé naturels autorisés de Santé Canada, l'Enquête nationale sur la santé par entretien des Centers for Disease Control, et les statistiques commerciales de la Commission du commerce international des États-Unis. Des informations complémentaires sont tirées d'organismes sectoriels tels que l'International Probiotics Association, de revues à comité de lecture indexées sur PubMed, et des rapports 10-K des entreprises. Nous enrichissons cette base avec des extraits sélectifs de D&B Hoovers pour la répartition des revenus des entreprises et de Dow Jones Factiva pour les flux de transactions et les évolutions de prix.

Ces documents décrivent les tendances de consommation de référence, les plafonds réglementaires sur les unités formant colonies, et les évolutions du mix de canaux. Les sources mentionnées ici sont données à titre illustratif ; de nombreuses autres publications ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante s'appuie sur les données de scanners de détail et les valeurs d'import-export, qui sont ensuite réconciliées avec les enquêtes sur la pénétration des ménages et les taux d'utilisation des compléments pour la santé intestinale. Les agrégations fournisseurs et les vérifications par échantillonnage ASP × volume fournissent un contrôle croisé ascendant qui affine les totaux. Des variables clés telles que la consommation de yaourt par habitant, la taille du panier de compléments alimentaires en ligne, les approbations d'allégations de santé spécifiques aux souches, la croissance du revenu disponible et l'intensité promotionnelle des canaux alimentent un modèle de régression multivariée qui projette la demande jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance et d'anomalies, suivis d'une révision par les pairs en plusieurs étapes. Mordor actualise chaque étude annuellement et publie des mises à jour intermédiaires lorsque des événements significatifs, tels que de nouvelles allégations de santé qualifiées par la FDA, font évoluer le marché. Une validation de dernière minute garantit que les clients reçoivent la vision la plus actuelle.

Pourquoi la base de référence de Mordor sur les produits probiotiques en Amérique du Nord inspire confiance

Les estimations publiées divergent souvent parce que les cabinets de recherche retiennent des mix de produits, des points de capture des prix et des cadences de prévision différents.

Les principaux facteurs d'écart comprennent : certains éditeurs regroupent l'alimentation animale et les cultures en vrac, d'autres gonflent les totaux en superposant les prix de vente fabricants aux marges de détail, et certains extrapolent des ratios mondiaux historiques sans vérifier la pénétration spécifique à l'Amérique du Nord. Le périmètre rigoureux de Mordor, son actualisation annuelle et sa validation par double approche minimisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,43 Md USD (2025) | Mordor Intelligence | - |

| 24,03 Md USD (2023) | Regional Consultancy A | Inclut l'alimentation animale et les probiotiques pour les soins bucco-dentaires ; utilise les prix producteurs |

| 12,00 Md USD (2024) | Trade Journal B | Applique des ratios de croissance mondiaux ; vérification limitée des canaux |

Une comparaison rapide montre comment des périmètres plus larges ou des majorations non vérifiées gonflent les valeurs. En se concentrant sur des produits finis clairement définis et en validant chaque hypothèse auprès d'experts locaux, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits probiotiques en Amérique du Nord ?

Le marché s'élève à 7,84 milliards USD en 2026 et devrait atteindre 11,10 milliards USD d'ici 2031.

Quel segment de produit domine les ventes sur le marché des produits probiotiques ?

Les aliments probiotiques dominent avec une part de 61,08 % des revenus de 2025, ancrée par les gammes de yaourts et de produits laitiers fermentés.

Pourquoi les boissons probiotiques croissent-elles plus vite que les autres formats ?

Leur CAGR prévu de 9,54 % reflète la demande de boissons portables à faible teneur en sucre et l'innovation dans les recettes sans produits laitiers qui maintiennent la viabilité des cultures vivantes.

Quel pays d'Amérique du Nord présente le plus fort potentiel de croissance pour les probiotiques ?

Le Mexique est en tête avec un CAGR de 9,03 % jusqu'en 2031 en raison de la hausse des revenus de la classe moyenne, de l'expansion des commerces de détail axés sur la santé et de l'adoption du commerce mobile.

Qui sont les acteurs clés du marché des produits probiotiques en Amérique du Nord ?

Nestlé S.A., Danone, PepsiCo Inc., BioGaia AB et Amway Corporation sont les principales entreprises opérant sur le marché des probiotiques en Amérique du Nord.

Dernière mise à jour de la page le: