Taille et part du marché américain des semi-conducteurs discrets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

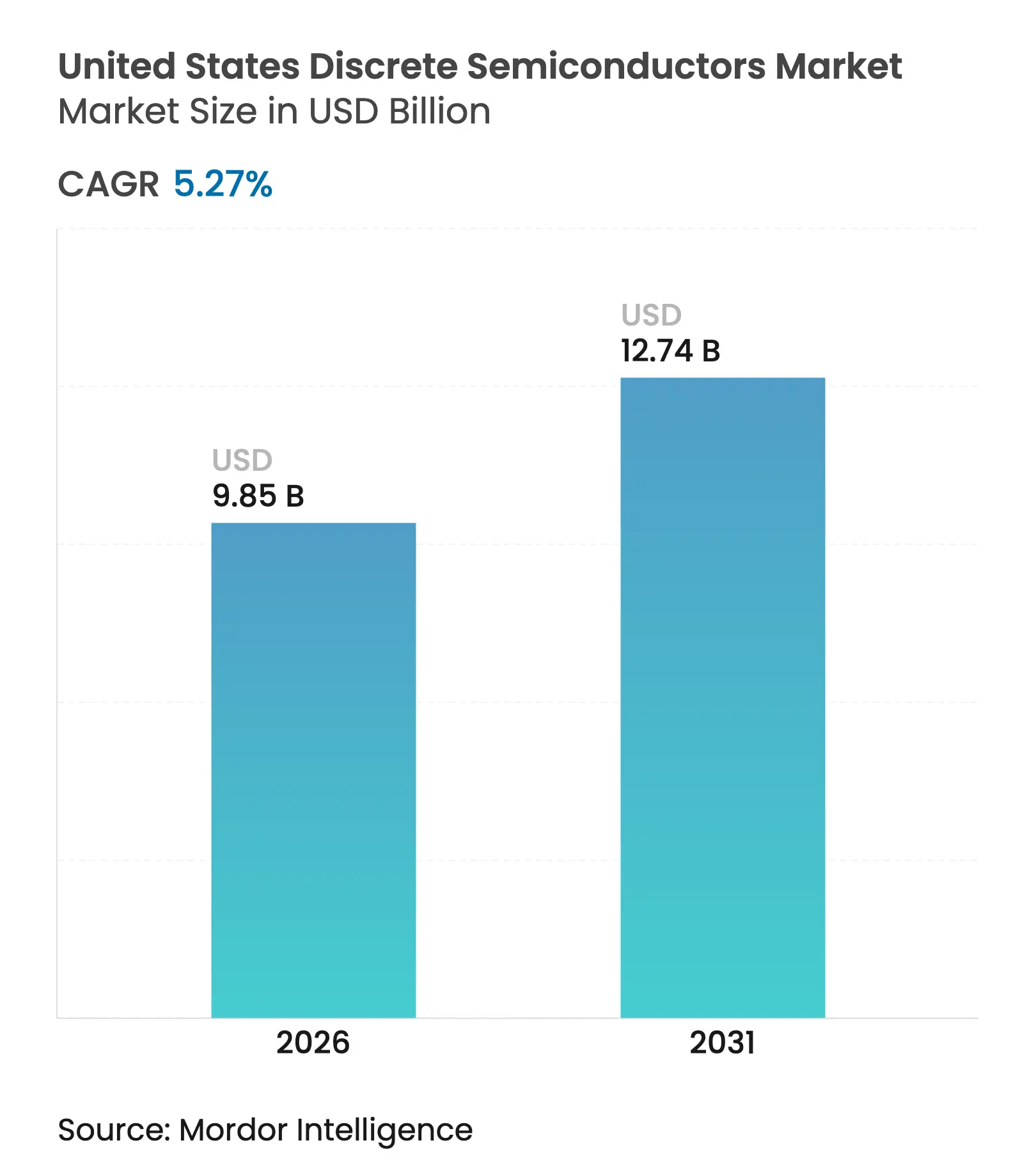

| Taille du Marché (2026) | 9.85 Milliards de dollars |

| Taille du Marché (2031) | 12.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

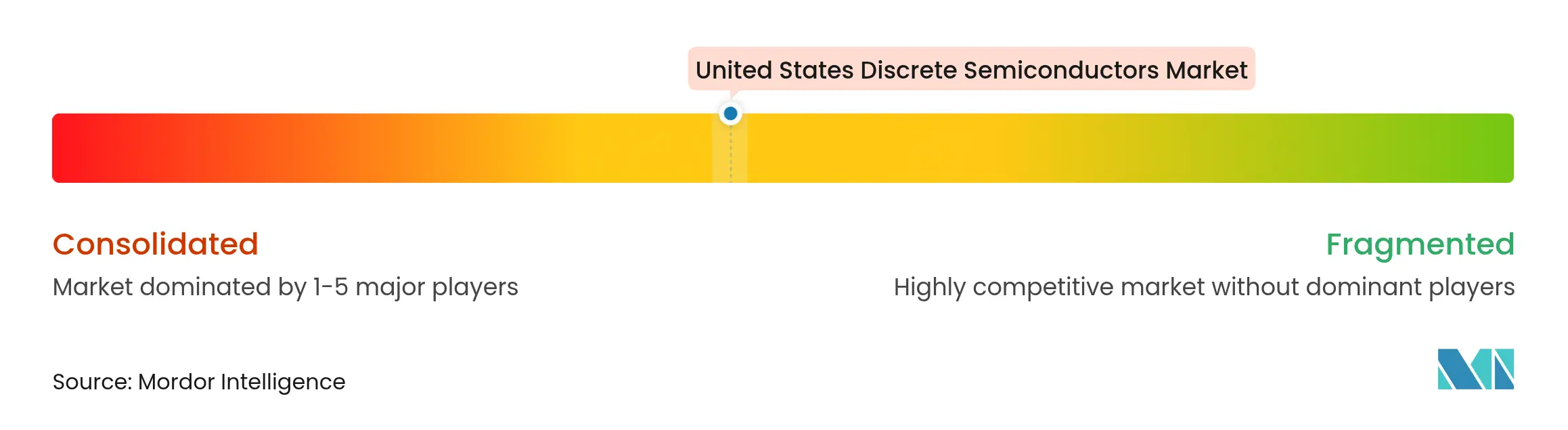

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des semi-conducteurs discrets par Mordor Intelligence

La taille du marché américain des semi-conducteurs discrets en 2026 est estimée à 9,85 milliards USD, en progression par rapport à la valeur de 2025 de 9,36 milliards USD, avec des projections pour 2031 indiquant 12,74 milliards USD, croissant à un CAGR de 5,27 % sur la période 2026-2031. Le soutien politique constant dans le cadre du CHIPS and Science Act, l'électrification rapide des véhicules et les mandats d'efficacité des centres de données ont façonné les tendances de la demande, poussant les fournisseurs vers des matériaux à large bande interdite et des ajouts de capacité nationale. Les incitations fédérales accordées à Intel, Micron et TSMC ont signalé un réalignement à long terme de la base d'approvisionnement vers les usines de fabrication américaines.[1]Département américain du Commerce, « L'administration Biden-Harris annonce des conditions préliminaires avec TSMC Arizona », commerce.gov Les appareils grand public ont continué d'ancrer les ventes à fort volume, tandis que les onduleurs de traction automobile, le stockage à l'échelle du réseau et l'infrastructure 5G ont fourni des voies de croissance plus rapides. L'adoption généralisée des dispositifs en carbure de silicium (SiC) et en nitrure de gallium (GaN) a aidé les fournisseurs à défendre leurs marges même lorsque les prix du silicium traditionnel se sont assouplis. La résilience de la chaîne d'approvisionnement et l'intégration verticale sont devenues des thèmes concurrentiels essentiels, les producteurs cherchant à contrôler l'accès aux substrats, le savoir-faire des procédés et les relations avec les clients.

Principaux enseignements du rapport

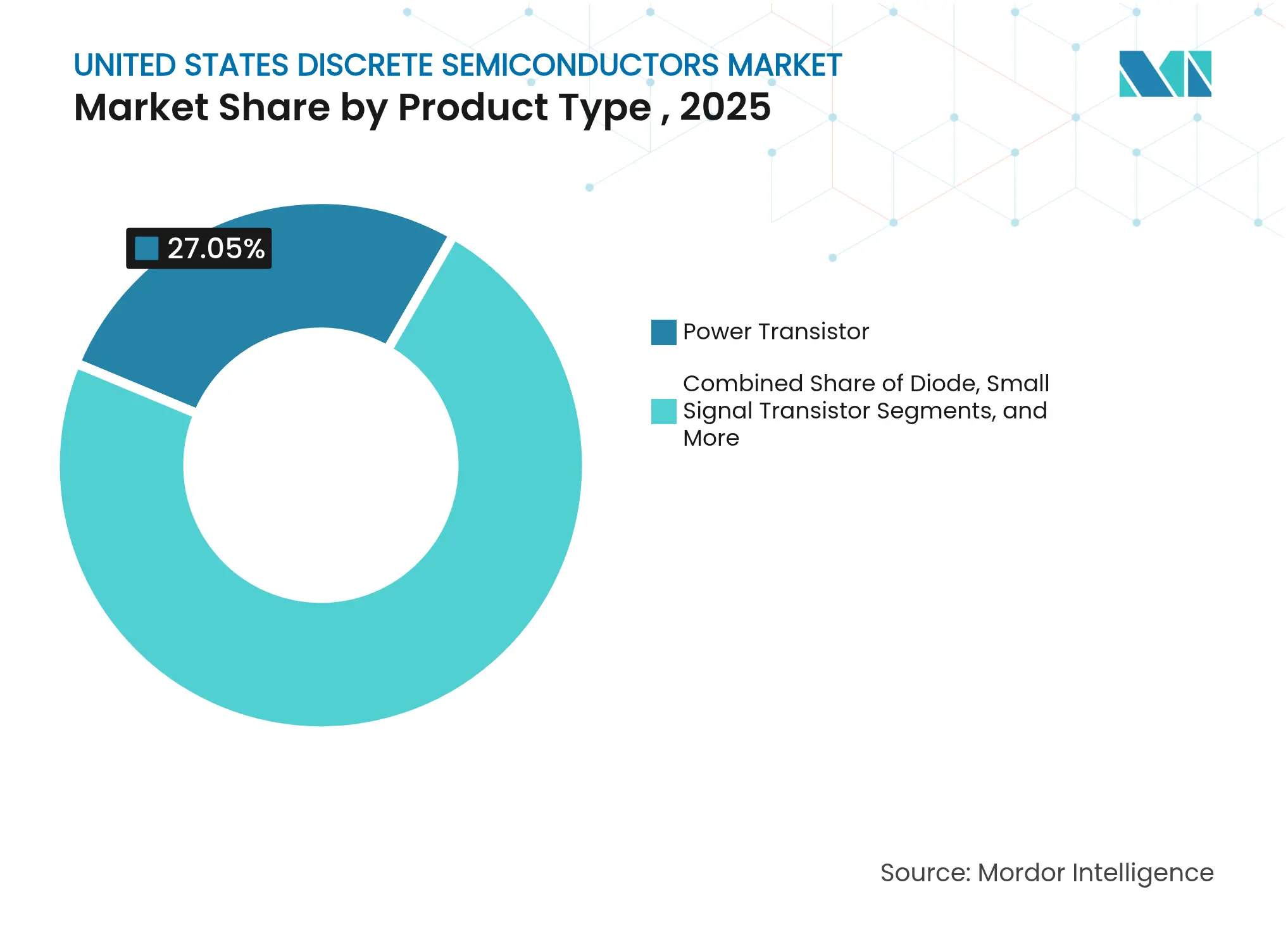

- Par type de produit, les transistors de puissance détenaient 27,05 % de la part du marché américain des semi-conducteurs discrets en 2025 ; le boîtier à l'échelle de la puce a connu la croissance la plus rapide avec un CAGR de 10,73 %.

- Par matériau, le silicium représentait 85,45 % de la taille du marché américain des semi-conducteurs discrets en 2025, tandis que le SiC s'est développé à un CAGR de 17,95 % jusqu'en 2031.

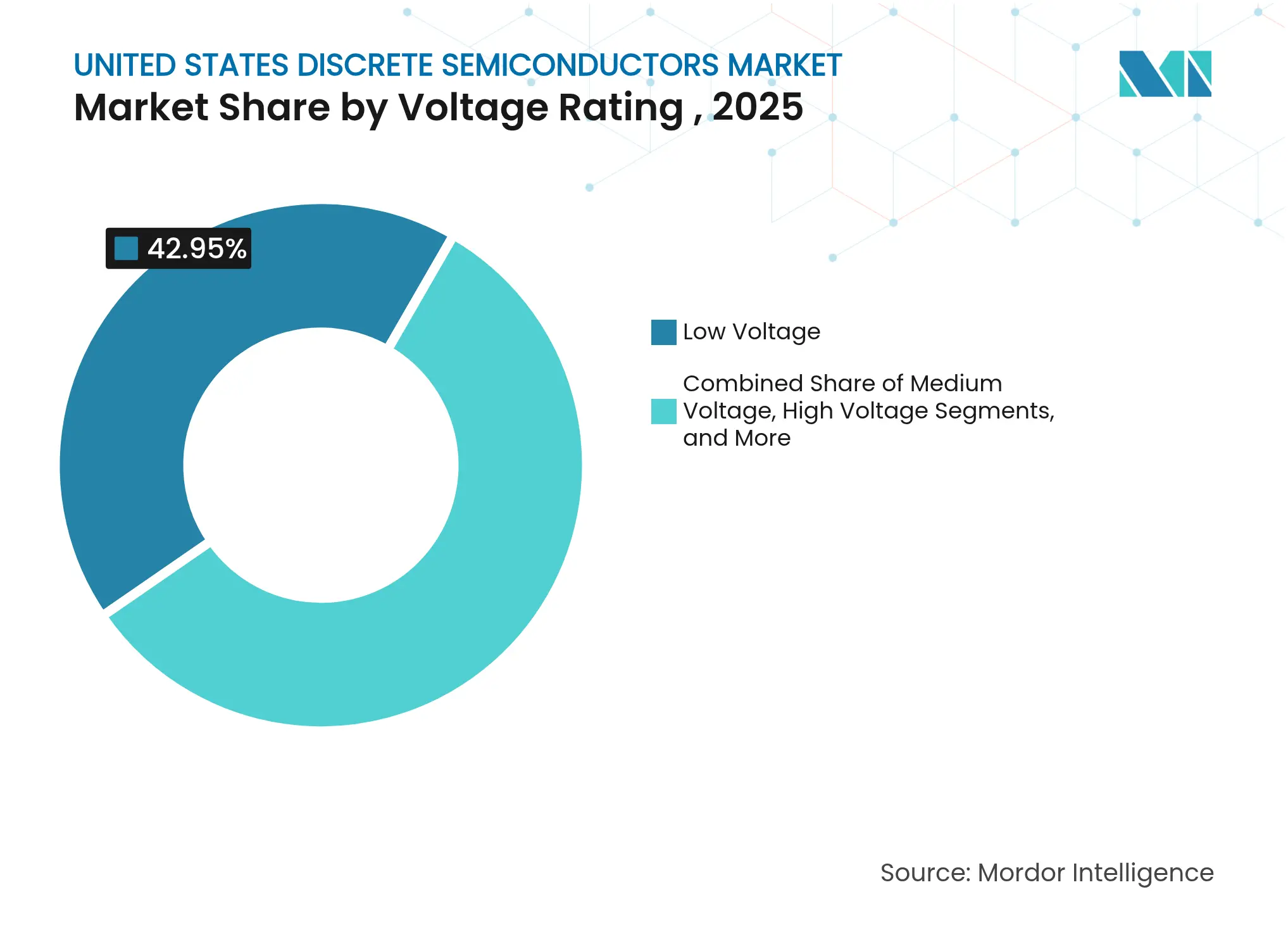

- Par tension nominale, les dispositifs basse tension contrôlaient une part de 42,95 % en 2025 ; le segment ultra-haute tension a progressé à un CAGR de 12,32 %.

- Par type de boîtier, les solutions de montage en surface représentaient 66,55 % du chiffre d'affaires en 2025 ; les formats à l'échelle de la tranche ont affiché la croissance la plus forte avec un CAGR de 10,73 %.

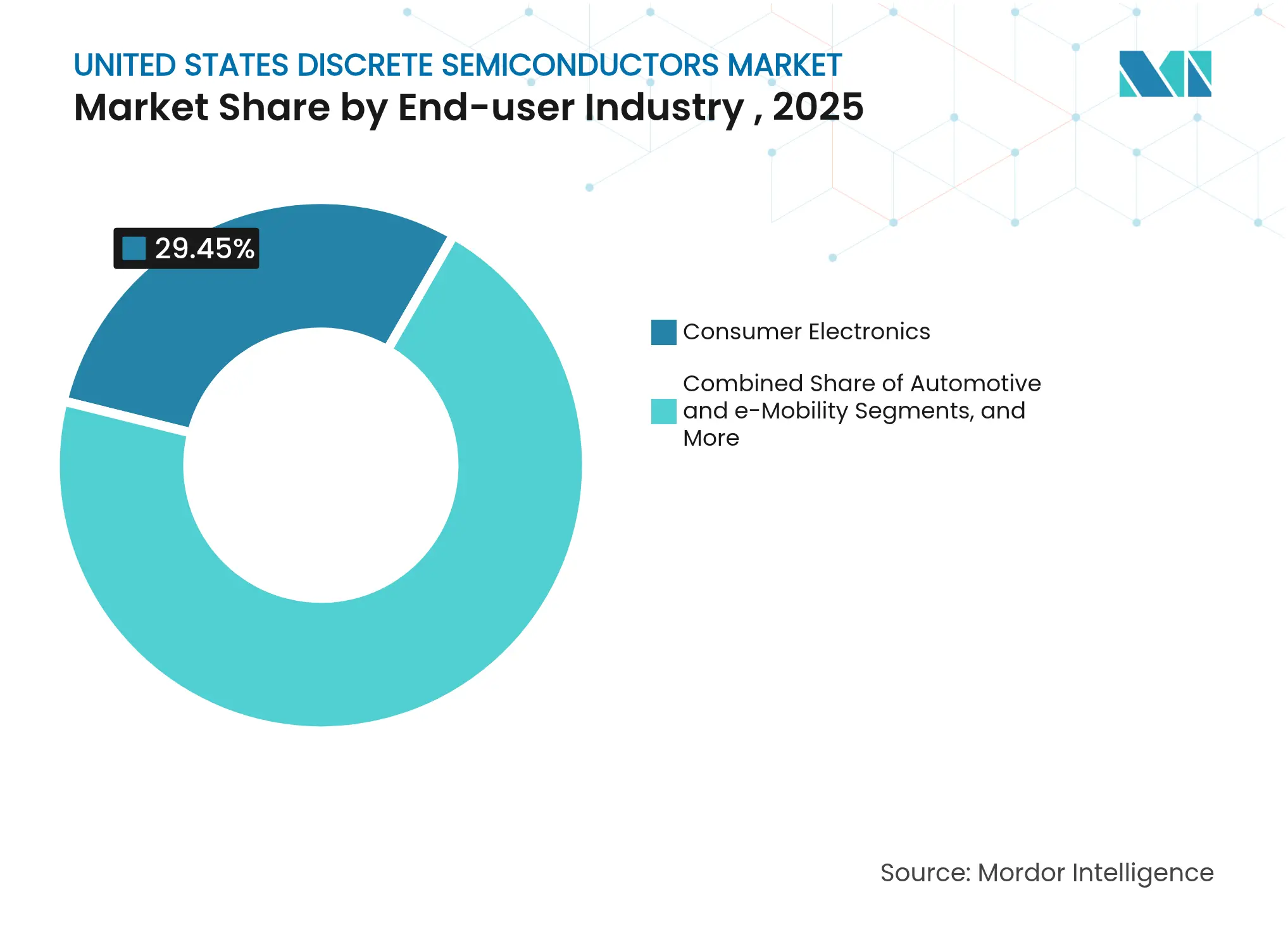

- Par secteur d'utilisation final, l'électronique grand public était en tête avec une part de chiffre d'affaires de 29,45 % en 2025 ; l'automobile et l'e-mobilité ont affiché le CAGR le plus élevé à 14,26 % jusqu'en 2031.

- Par application, la conversion de puissance a capturé une part de 42,15 % de la taille du marché américain des semi-conducteurs discrets en 2025 ; les semi-conducteurs discrets RF et hyperfréquences ont progressé à un CAGR de 9,36 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des semi-conducteurs discrets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'électrification – adoption des dispositifs de puissance SiC et GaN par les constructeurs automobiles américains | +1.2% | Michigan, Californie, Texas | Moyen terme (2-4 ans) |

| Onduleurs pour énergies renouvelables et déploiement du stockage | +0.8% | Californie, Texas, New York | Long terme (≥4 ans) |

| Expansion des usines de fabrication nationales de semi-conducteurs discrets soutenue par le CHIPS Act | +0.9% | Arizona, New York, Ohio, Texas | Long terme (≥4 ans) |

| Déploiement de l'infrastructure 5G et de l'informatique en périphérie stimulant les semi-conducteurs discrets RF | +0.6% | Centres urbains, hubs de centres de données | Moyen terme (2-4 ans) |

| Mandats d'efficacité des centres de données stimulant la demande de MOSFET de puissance | +0.7% | Virginie, Texas, Californie | Court terme (≤2 ans) |

| Besoin de la défense et de l'aérospatiale en semi-conducteurs discrets durcis aux radiations | +0.4% | Régions des contractants de défense | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'électrification

Les objectifs fédéraux de zéro émission ont incité les constructeurs automobiles à adopter des composants électroniques de puissance à large bande interdite surpassant le silicium traditionnel. onsemi a obtenu une commande pluriannuelle du Groupe Volkswagen pour des MOSFET EliteSiC améliorant l'efficacité des onduleurs et l'autonomie des véhicules. La conception précoce de l'onduleur de traction SiC de Tesla a réduit les pertes par commutation, établissant un référentiel de performance que les concurrents ont suivi. Les plateformes électriques haut de gamme migrant de 400 V vers 800 V exigeaient des dispositifs capables de tensions de blocage plus élevées que les transistors bipolaires à grille isolée conventionnels ne pouvaient pas atteindre. Infineon a dévoilé une technologie SiC super jonction à tranchée qui a réduit la résistance à l'état passant spécifique jusqu'à 40 %, permettant des unités d'entraînement plus compactes. La diversification croissante des modèles, notamment les pickups et les fourgonnettes commerciales, a élargi le marché adressable total pour les semi-conducteurs discrets à fort courant. L'effet d'échelle a encouragé les fournisseurs à augmenter la production de tranches SiC de 200 mm, réduisant les obstacles de coût pour la production de masse.

Onduleurs pour énergies renouvelables et déploiement du stockage

La capacité de stockage d'énergie par batterie aux États-Unis a dépassé 30 GW en 2024, doublant presque d'une année sur l'autre et stimulant la demande de semi-conducteurs discrets haute tension.[2]Administration américaine d'information sur l'énergie, « La capacité de stockage par batterie aux États-Unis devrait presque doubler en 2024 », eia.gov La Californie était en tête avec 7,3 GW installés, suivie du Texas avec 3,2 GW, créant une demande régionalement concentrée pour les MOSFET SiC et les diodes Schottky. ROHM a introduit des dispositifs SiC 2 kV adoptés dans la plateforme d'onduleur Sunny Central FLEX de SMA, offrant des gains d'efficacité pour les centrales solaires à l'échelle des services publics. Le passage de la production centralisée vers les ressources distribuées a nécessité une commutation plus rapide et des fonctions de protection intégrées pour stabiliser les micro-réseaux. Les crédits d'impôt fédéraux pour le stockage dans le cadre de l'Inflation Reduction Act ont encore renforcé les carnets de commandes à terme pour les semi-conducteurs discrets de puissance. Les fournisseurs qui ont associé la surveillance au niveau des modules à des interrupteurs discrets ont acquis un avantage de différenciation sur les marchés des services de réseau.

Expansion des usines nationales soutenue par le CHIPS Act

Le CHIPS and Science Act a accordé 8,5 milliards USD à Intel, 6,6 milliards USD à TSMC et 6,1 milliards USD à Micron, ancrant une nouvelle capacité de fabrication de tranches sur le sol américain. Texas Instruments a obtenu 1,61 milliard USD pour de nouvelles lignes de 300 mm, tandis que Wolfspeed a reçu 750 millions USD pour son centre John Palmour de carbure de silicium. GlobalFoundries s'est engagé à investir 16 milliards USD pour étendre ses installations de New York et du Vermont pour les puces orientées IA. Ces incitations ont réduit le risque géopolitique d'approvisionnement et ont encouragé les fabricants de dispositifs intégrés à localiser leurs chaînes de valeur. Les clusters régionaux se formant en Arizona, au Texas et à New York ont accéléré les effets d'écosystème, attirant des fournisseurs d'équipements, des fournisseurs de substrats et des talents académiques. Les longs délais d'immobilisation du capital ont laissé entrevoir des vents favorables en matière de capacité s'étendant bien au-delà de l'horizon de prévision.

Déploiement de l'infrastructure 5G et de l'informatique en périphérie

La densification nationale de la 5G a exigé des commutateurs RF haute fréquence et des amplificateurs de puissance à faibles pertes dépassant les limites du silicium massif. Finwave a collaboré avec GlobalFoundries pour faire progresser la technologie GaN sur silicium MISHEMT pour les modules frontaux 5G, 6G et Wi-Fi 7. La consommation d'électricité commerciale dans les États abritant des centres de données tels que la Virginie a augmenté de 14 milliards de kWh entre 2019 et 2023, reflétant les constructions de fermes de serveurs et de nœuds en périphérie. Les derniers semi-conducteurs discrets RF de Qorvo ont promis une meilleure linéarité et une génération de chaleur réduite, essentielles pour les unités radio en toiture. Les nœuds d'informatique en périphérie dans les corridors de véhicules autonomes ont nécessité des liaisons à latence ultra-faible, resserrant encore les spécifications de performance pour les composants discrets. Ces développements ont positionné les dispositifs discrets GaN et GaAs comme des catalyseurs de l'expansion de la bande passante dans les corridors densément peuplés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration des systèmes en boîtier et des modules de puissance cannibalisant les semi-conducteurs discrets | -0.6% | Régions de fabrication avancée | Moyen terme (2-4 ans) |

| Rareté et coût des substrats SiC de 150 mm et plus | -0.4% | Chaîne d'approvisionnement mondiale | Court terme (≤2 ans) |

| Dépenses d'investissement élevées des usines américaines malgré les incitations | -0.3% | National | Long terme (≥4 ans) |

| Cycles volatils de l'électronique grand public | -0.5% | National | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Intégration des systèmes en boîtier et des modules de puissance

Les équipementiers cherchaient à réduire la surface des cartes et les chemins thermiques en regroupant plusieurs voies discrètes en modules uniques. Le système en boîtier CoolSET d'Infineon, homologué pour 60 W, a remplacé des groupes de circuits intégrés superviseurs et de MOSFET dans des adaptateurs compacts. Les modules SiC 4-en-1 de ROHM en boîtiers HSDIP20 ont offert trois fois la densité de puissance des assemblages discrets sans augmenter la température du boîtier. Les constructeurs automobiles ont privilégié les chargeurs embarqués intégrés qui facilitaient l'assemblage et amélioraient la fiabilité sous de fortes vibrations. Dans les centres de données, les fournisseurs de modules de puissance ont livré des convertisseurs entièrement encapsulés qui réduisaient le nombre de pièces et les appels de service. Les fournisseurs de semi-conducteurs discrets ont été contraints de démontrer des mérites électriques uniques ou de co-développer des architectures de modules pour rester dans les cycles de conception.

Rareté et coût des grands substrats SiC

La production mondiale de boules SiC de 150 mm était en retard par rapport à la demande, faisant monter les prix des tranches et compliquant les calendriers de montée en puissance pour les ajouts de capacité. Wolfspeed, Infineon et onsemi ont investi dans des fours de croissance cristalline, mais les courbes d'apprentissage des rendements sont restées abruptes. Les pénuries de substrats ont allongé les délais de qualification automobile et ont contraint certains fabricants d'onduleurs à s'approvisionner en double auprès de sources de silicium et de SiC. Les coûts élevés des tranches ont gonflé les prix finaux des dispositifs, laissant les segments sensibles aux coûts tels que le solaire résidentiel dans le camp du silicium. Les fournisseurs qui ont conclu des accords à long terme sur les substrats ou qui ont poursuivi l'intégration verticale se sont protégés de la volatilité à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit – les transistors de puissance ancrent les gains liés à l'électrification

Les transistors de puissance ont capturé 27,05 % du chiffre d'affaires en 2025, les constructeurs automobiles, les développeurs d'énergies renouvelables et les constructeurs de centres de données IA ayant demandé des solutions de commutation efficaces. La taille du marché américain des semi-conducteurs discrets pour les transistors de puissance était prévue de progresser à un CAGR de 10,01 %, soutenant l'expansion globale du secteur. Les MOSFET étaient en tête dans cette catégorie grâce à leur commutation rapide et leur robustesse, tandis que les transistors bipolaires à grille isolée occupaient des niches dans les entraînements industriels haute tension. onsemi a annoncé une réduction de 50 % des pertes au blocage avec sa famille de MOSFET EliteSiC M3e, supportant des onduleurs de traction compacts.

Les transistors petit signal ont soutenu les fronts d'extrémité RF et les fonctions analogiques de précision, tandis que les thyristors et les redresseurs ont servi la conversion raccordée au réseau. Diodes Incorporated a lancé des variantes Schottky SiC avec un mérite de premier plan dans le secteur qui a amélioré l'efficacité des alimentations de serveurs. Le glissement de la composition vers des dispositifs à large bande interdite à marges élevées a préservé les prix de vente moyens malgré la banalisation du silicium. Les ingénieurs de conception ont apprécié les formats discrets pour leur maintenabilité et la réduction des risques thermiques, même à mesure que l'intégration des modules progressait. En conséquence, le marché américain des semi-conducteurs discrets a continué de s'appuyer sur des transistors autonomes pour le prototypage rapide et les diverses classes de tension.

Par matériau – la domination du silicium érodée par les matériaux à large bande interdite

Le silicium détenait 85,45 % du chiffre d'affaires en 2025, mais a cédé des parts au SiC, qui a enregistré un CAGR de 17,95 % jusqu'en 2031. Infineon a commencé à échantillonner des tranches SiC de 200 mm depuis Villach et Kulim, rapprochant les économies d'échelle des prix du silicium. La part du marché américain des semi-conducteurs discrets pour le SiC devrait s'élargir à mesure que les plateformes automobiles 800 V se multiplieront.

Le nitrure de gallium a répondu aux besoins des alimentations haute fréquence et des amplificateurs RF, Infineon dévoilant des tranches GaN de 300 mm produisant 2,3 fois plus de puces par substrat. L'arséniure de gallium et le silicium-germanium ont conservé leurs rôles dans les radios à ondes millimétriques et la logique haute vitesse. La migration des matériaux était régie par les limites physiques du silicium en matière de vitesse de commutation et de champ de claquage. Les améliorations de rendement, les contrats d'approvisionnement en substrats et l'intégration d'éléments passifs sur la même puce sont devenus des facteurs déterminants pour la parité des coûts.

Par tension nominale – l'étendue basse tension rencontre la montée en puissance ultra-haute tension

Les dispositifs basse tension inférieurs à 40 V représentaient 42,95 % du chiffre d'affaires en 2025, reflétant leur omniprésence dans les gadgets grand public, l'électronique de carrosserie automobile et les cartes mères de serveurs. Les plages de tension moyenne jusqu'à 600 V servaient les entraînements de moteurs et les redresseurs de télécommunications, tandis que les composants de 600 V à 1 200 V alimentaient les onduleurs de traction et les onduleurs solaires. Les dispositifs au-dessus de 1 200 V se sont développés à un CAGR de 12,32 %, en faisant le segment le plus rapide du marché américain des semi-conducteurs discrets.

Le MOSFET SiC 2 kV de ROHM a répondu aux besoins des onduleurs solaires centraux où des tensions de chaîne plus élevées réduisent les pertes dans les câbles. Le passage de Tesla aux batteries 800 V a accru la demande de diodes et de MOSFET 1 200 V. Les services publics ont piloté des transformateurs à semi-conducteurs nécessitant des tensions encore plus élevées, validant les feuilles de route vers des semi-conducteurs discrets 3 kV. Les fournisseurs ont équilibré la réduction des puces pour gérer les coûts avec des couches épitaxiales plus épaisses pour assurer la robustesse en avalanche, un indicateur de fiabilité clé dans les équipements de réseau.

Par type de boîtier – la force du montage en surface face à la miniaturisation

Les formats de montage en surface représentaient 66,55 % du chiffre d'affaires en 2025 grâce aux options de placement automatisé et de refroidissement double face. Les composants traversants conservaient leur valeur dans les entraînements en environnement difficile où les contraintes mécaniques étaient élevées. Les boîtiers à l'échelle de la tranche et à l'échelle de la puce se sont développés à un CAGR de 10,73 %, le rythme le plus rapide du marché américain des semi-conducteurs discrets. Vishay a introduit des redresseurs TMBS 600 V en boîtiers DFN 3 mm × 3 mm offrant un courant direct de 9 A, soulignant les gains de densité.

Nexperia a lancé des MOSFET SiC 1 200 V qualifiés pour l'automobile en boîtiers D2PAK-7 combinant de faibles parasites avec la technologie de clip en cuivre, améliorant la résistance thermique. Les opérateurs de centres de données ont privilégié le refroidissement par le bas, inspirant de nouvelles conceptions en aile de mouette. À mesure que la densité de puissance augmentait, les substrats et les composés de moulage à conductivité thermique plus élevée sont devenus essentiels. Les avancées en matière de boîtiers ont ainsi évolué en parallèle avec les changements de matériaux pour réaliser le plein potentiel des dispositifs.

Par secteur d'utilisation final – le leadership de l'électronique pivote vers la mobilité

L'électronique grand public représentait 29,45 % du chiffre d'affaires en 2025, mais sa croissance était inférieure à celle de l'automobile et de l'e-mobilité, qui ont enregistré un CAGR de 14,26 %. Des entreprises telles que Texas Instruments ont confirmé une croissance automobile à deux chiffres tout en notant une faiblesse saisonnière dans les appareils personnels. La taille du marché américain des semi-conducteurs discrets pour les applications d'entraînement électrique s'est élargie à mesure que les objectifs fédéraux de consommation de carburant se resserraient.

L'automatisation industrielle a fourni des commandes de base régulières pour les IGBT d'entraînement de moteurs et les diodes de protection. L'infrastructure de communication, y compris les stations de base 5G, a exigé des commutateurs RF avec des spécifications de linéarité strictes. Les services publics d'énergie et d'électricité ont élargi l'adoption des semi-conducteurs discrets grâce à des projets de stockage et à des mises à niveau des réseaux intelligents. Les programmes aérospatiaux et de défense ont nécessité des MOSFET durcis aux radiations qualifiés selon les normes MIL-PRF-19500, une niche que Microchip a abordée avec des composants à capacité de 300 krad. La diversification des marchés finaux a réduit la cyclicité des revenus et a soutenu la tarification premium pour les composants spécialisés.

Par application – la domination de la conversion de puissance renforcée par la montée en puissance RF

La conversion de puissance représentait 42,15 % du chiffre d'affaires de 2025, chaque système électronique nécessitant une traduction de tension efficace. L'amplification du signal et les fonctions de commutation ont suivi, servant l'instrumentation et l'automatisation des usines. Les semi-conducteurs discrets RF et hyperfréquences se sont développés à un CAGR de 9,36 % dans le sillage des déploiements macro 5G et du radar d'aide à la conduite avancée.

Texas Instruments a annoncé des pilotes laser lidar monopuce et des horloges haute fiabilité qui ont mis en évidence l'innovation dans les semi-conducteurs discrets au-delà de la simple gestion de puissance. Les opérateurs de centres de données ont projeté que les charges de travail IA pourraient consommer 9 % de l'électricité américaine d'ici 2030, stimulant les mises à niveau de MOSFET dans les alimentations de serveurs. Les dispositifs de protection et d'isolation, tels que les suppresseurs de surtension transitoire, ont bénéficié de normes de sécurité fonctionnelle automobile plus strictes. Les tendances à l'intégration ont mis au défi les composants autonomes, mais la liberté de conception et la maintenabilité ont maintenu les semi-conducteurs discrets au cœur des prototypes en évolution rapide.

Analyse géographique

L'Arizona est devenu un pôle d'attraction manufacturier après que TSMC s'est engagé à investir 6,6 milliards USD et qu'Intel a obtenu 8,5 milliards USD de subventions fédérales, catalysant les écosystèmes de fournisseurs autour de Phoenix. Le Texas a combiné des usines historiques avec des marchés croissants des véhicules électriques et des serveurs ; Texas Instruments a agrandi son campus de Richardson tandis que GlobalFoundries a réservé 16 milliards USD pour de nouveaux modules dans l'État. New York a attiré l'investissement multiphase de 200 milliards USD de Micron dans la mémoire et la logique, renforçant un corridor nord-est de producteurs de tranches et d'outils.

La Californie est restée l'épicentre de la conception, générant une demande pour des séries de prototypes et des MOSFET SiC spéciaux utilisés dans sa base de stockage par batterie installée de 7,3 GW. L'allée des centres de données de Virginie a stimulé la demande de semi-conducteurs discrets pour les contrôleurs d'échange à chaud et les transistors de puissance, la consommation d'électricité ayant augmenté de 14 milliards de kWh sur quatre ans. L'Ohio et d'autres États du Midwest ont tiré parti de leur héritage automobile pour ancrer des usines d'assemblage d'onduleurs favorisant les composants discrets d'approvisionnement local.

Les contractants de défense en Idaho et en Oregon se sont appuyés sur les fonderies de confiance de catégorie 1A d'onsemi pour les composants durcis aux radiations répondant aux critères d'approvisionnement sécurisé. Les clusters régionaux ont réduit le risque de fret et raccourci les cycles de développement grâce à la proximité avec les clients. Les crédits d'impôt au niveau des États et les subventions à la formation de la main-d'œuvre ont encore amplifié les incitations du CHIPS Act, créant des boucles vertueuses de capital, de talents et d'infrastructure.

Paysage concurrentiel

Le marché présentait une fragmentation modérée, les principaux acteurs étendant leur portée grâce à l'intégration verticale et à la spécialisation des matériaux. Infineon a été le pionnier des tranches GaN de 300 mm, augmentant le nombre de puces par lot et abaissant les courbes de coûts. onsemi a associé la production de tranches au New Hampshire à l'assemblage de dispositifs finaux en République tchèque, assurant un contrôle de bout en bout sur la qualité des MOSFET SiC. Texas Instruments a tiré parti de ses usines analogiques internes de 300 mm pour approvisionner les clients automobiles et industriels à grande échelle, se protégeant contre les fluctuations des fonderies.

Les opportunités dans les espaces blancs ont attiré des entrants de niche se concentrant sur l'aérospatiale et les outils pour puits de pétrole à haute température. Cependant, les coûts élevés des substrats et les cycles de qualification ont dissuadé de nombreuses startups. Les grands acteurs établis ont conclu des accords de capacité à long terme avec les constructeurs automobiles, verrouillant les volumes d'enlèvement. L'acquisition par onsemi de la ligne JFET SiC de Qorvo pour 115 millions USD a élargi son portefeuille de brevets et éliminé un concurrent potentiel.

L'exécution opérationnelle est restée un facteur décisif, les rendements SiC étant inférieurs à ceux du silicium massif. Les entreprises qui ont aligné la R&D sur la production de substrats captifs et les plateformes de test avancées ont atténué le risque de rebuts. Les accords de co-développement avec les clients, tels que le travail d'Infineon avec SMA Solar sur les onduleurs 2 kV, ont assuré la fidélisation des gains de conception dans le cadre de clauses d'approvisionnement pluriannuelles. Dans l'ensemble, le succès dépendait de la combinaison de la science des matériaux, de l'expertise en boîtiers et des subventions à la fabrication localisée.

Leaders du secteur américain des semi-conducteurs discrets

ON Semiconductor Corp.

Infineon Technologies AG

Vishay Intertechnology Inc.

Texas Instruments Inc.

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Micron a annoncé une expansion de 200 milliards USD de la fabrication américaine, comprenant quatre usines à fort volume à New York et une usine de mémoire avancée en Idaho, destinées aux marchés de l'IA et de l'automobile.

- Juin 2025 : GlobalFoundries a confirmé un programme de 16 milliards USD pour moderniser et agrandir ses sites de New York et du Vermont, en partenariat avec Apple et AMD pour sécuriser une capacité de niveau IA.

- Mai 2025 : Infineon a lancé la première famille de transistors GaN industriels avec diode Schottky intégrée, ciblant les alimentations pour serveurs et télécommunications.

- Avril 2025 : Texas Instruments a dévoilé des pilotes laser lidar monopuce et des horloges BAW haute fiabilité pour les systèmes de sécurité automobile de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des semi-conducteurs discrets comme l'ensemble des dispositifs en silicium, carbure de silicium et nitrure de gallium emballés individuellement, y compris les diodes, les redresseurs, les MOSFET de puissance, les IGBT, les thyristors et les transistors RF, fabriqués aux États-Unis, importés ou expédiés dans le pays pour un usage commercial ou de défense.

Exclusion de la portée (clarification). Les circuits intégrés, les capteurs et les composants optoélectroniques sont exclus pour éviter les doubles comptages et pour maintenir l'accent sur les dispositifs strictement discrets.

Aperçu de la segmentation

- Par type de produit

- Diode

- Transistor petit signal

- Transistor de puissance

- MOSFET

- IGBT

- Autres transistors de puissance

- Redresseur

- Thyristor

- Autres dispositifs discrets (ESD, TVS, Zener, optoélectronique)

- Par matériau

- Silicium (Si)

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres matériaux (GaAs, SiGe, etc.)

- Par tension nominale

- Basse tension (<40 V)

- Tension moyenne (40 - 600 V)

- Haute tension (600 - 1 200 V)

- Ultra-haute tension (>1 200 V)

- Par type de boîtier

- Traversant (TO-220, TO-247, etc.)

- Montage en surface (SOT-23, SOD-123, DFN, etc.)

- À l'échelle de la puce et à l'échelle de la tranche

- Par secteur d'utilisation final

- Électronique grand public

- Automobile et e-mobilité

- Industrie et automatisation

- Infrastructure de communication (5G, RF, Datacom)

- Énergie et électricité (énergies renouvelables, UPS, ESS)

- Aérospatiale et défense

- Autres secteurs (santé, éclairage, etc.)

- Par application

- Conversion et gestion de puissance

- Amplification du signal et commutation

- Protection et isolation

- RF et hyperfréquences

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en fabrication de dispositifs, des cadres de distribution et des responsables des achats en Californie, au Texas, à New York et en Arizona. Les entretiens ont validé les changements de composition des matériaux, les mouvements des prix de vente moyens et la demande en aval dans les applications automobiles, les centres de données et la défense, comblant ainsi les lacunes que les sources publiques laissent.

Recherche documentaire

Nous avons d'abord collecté les volumes d'expédition, de production et de commerce à partir de jeux de données publics de premier rang tels que les tableaux commerciaux HTS 8541 du Bureau du recensement américain, les indices de production industrielle de la Réserve fédérale pour les composants électroniques et les traceurs de ventes de la Semiconductor Industry Association. Des informations complémentaires sur la production de véhicules électriques et les énergies renouvelables à l'échelle des services publics provenaient du Département de l'énergie et de l'Administration américaine d'information sur l'énergie, tandis que les comptages de familles de brevets ont été examinés via Questel pour évaluer l'adoption des matériaux à large bande interdite. Les dépôts d'entreprises et les présentations aux investisseurs ont enrichi les prix de vente moyens au niveau des dispositifs, et D&B Hoovers a fourni des répartitions de revenus pour les usines nationales. Cette liste est illustrative ; de nombreuses autres publications ouvertes ont soutenu la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande nationale à partir de la production nationale plus les importations nettes, qui sont ensuite réconciliées avec des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications échantillonnées prix de vente moyen × volume. Les variables clés comprennent les expéditions unitaires de véhicules électriques, les installations d'onduleurs pour énergies renouvelables, les déploiements de stations de base 5G, les ajouts de capacité des usines de fabrication de tranches nationales et le taux de pénétration des dispositifs SiC. La régression multivariée, étalonnée sur le consensus d'experts primaires, projette chaque moteur jusqu'en 2030 ; l'analyse de scénarios capture le potentiel haussier lié aux incitations du CHIPS Act. Tout écart ascendant, par exemple les contrats militaires confidentiels, est comblé par des ratios proxy validés dérivés des divulgations historiques de contrats.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies, des vérifications de variance par rapport à des indices indépendants et des révisions analytiques à plusieurs niveaux avant approbation. Nous actualisons tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des changements de politique, des expansions majeures d'usines ou des fluctuations des prix des matériaux se produisent ; un bref audit final est effectué juste avant la livraison.

Pourquoi la base de référence de Mordor pour les semi-conducteurs discrets américains est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent différentes portées de dispositifs, conversions de devises et cadences d'actualisation.

Les principaux facteurs d'écart ici comprennent l'inclusion de modules de puissance hybrides par certains éditeurs, l'exclusion de lots de qualité militaire par d'autres, et des trajectoires d'escalade des prix de vente moyens contrastées. Mordor sélectionne une portée pure de dispositifs, applique des prix de vente moyens pondérés par les échanges commerciaux et met à jour le modèle annuellement, ce qui stabilise notre base de référence 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,36 milliards USD (2025) | ||

| 17,09 milliards USD (2023) | Cabinet de conseil mondial A | Comptabilise les totaux nord-américains et les hybrides optoélectroniques ; pas de réconciliation commerciale |

| 7,91 milliards USD (2023) | Suivi sectoriel B | Enquête auprès des fournisseurs uniquement ; omet les modules SiC et les contrats de défense |

Ces comparaisons montrent que lorsque les limites de portée s'élargissent ou se rétrécissent sans justification claire, les chiffres varient considérablement. L'ensemble de variables discipliné de Mordor, la liste de dispositifs transparente et l'actualisation annuelle donnent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des semi-conducteurs discrets ?

Le marché était évalué à 9,85 milliards USD en 2026 et devrait atteindre 12,74 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de chiffre d'affaires ?

Les transistors de puissance étaient en tête avec 27,05 % de la part du marché américain des semi-conducteurs discrets en 2025.

Pourquoi les dispositifs en carbure de silicium connaissent-ils une croissance aussi rapide ?

Le SiC offre une tolérance aux tensions plus élevée et des pertes par commutation plus faibles que le silicium, entraînant un CAGR de 17,95 % à mesure que les constructeurs automobiles adoptent les architectures 800 V et que les services publics déploient des onduleurs haute tension.

Comment le CHIPS and Science Act influence-t-il l'approvisionnement national ?

Les subventions fédérales dépassant 20 milliards USD ont accéléré la construction de nouvelles usines en Arizona, au Texas et à New York, réduisant la dépendance aux importations et ancrant les écosystèmes locaux.

Quel segment d'utilisation final se développe le plus rapidement ?

Les applications automobiles et d'e-mobilité croissent à un CAGR de 14,26 % car les onduleurs de traction des véhicules électriques nécessitent des semi-conducteurs discrets à large bande interdite.

Quelle tendance en matière de boîtiers est la plus significative ?

Les boîtiers à l'échelle de la puce et à l'échelle de la tranche progressent à un CAGR de 10,73 % à mesure que les concepteurs recherchent une densité de puissance plus élevée et une surface de carte réduite dans les appareils mobiles et IoT.

Dernière mise à jour de la page le: