Taille et part du marché américain des équipements de protection individuelle (EPI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

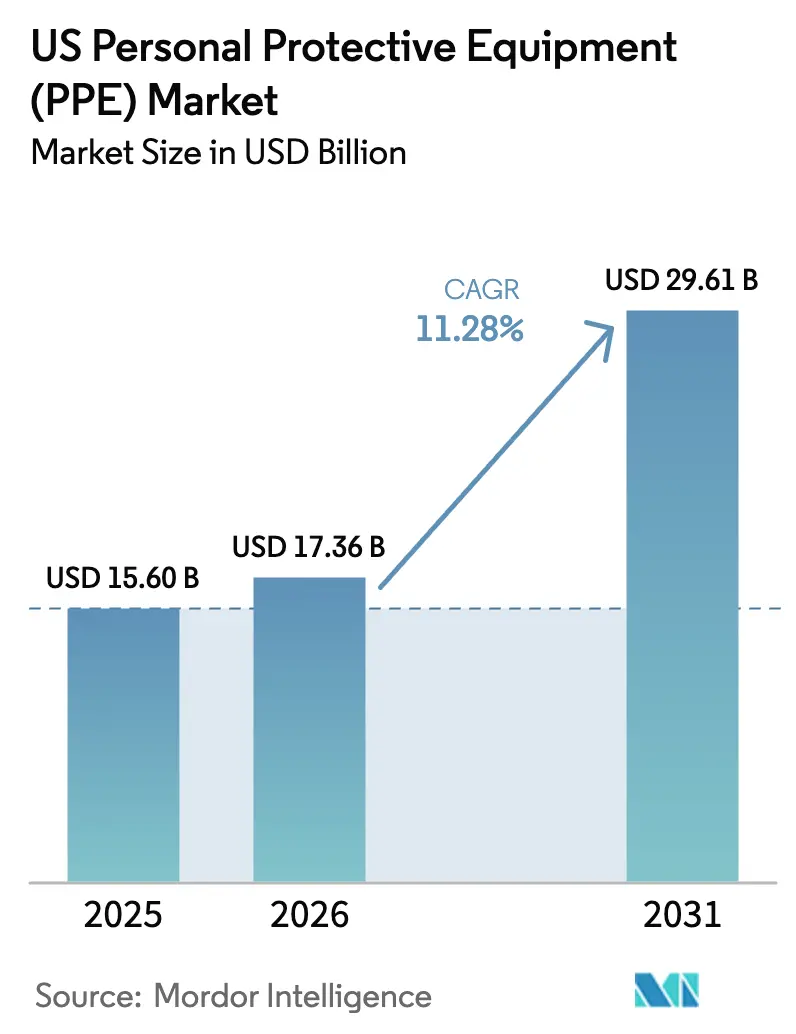

| Taille du marché de l'année de base (2025) | 15.6 Milliards de dollars |

| Taille du Marché (2026) | 17.36 Milliards de dollars |

| Taille du Marché (2031) | 29.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des équipements de protection individuelle (EPI) par Mordor Intelligence

La taille du marché américain des équipements de protection individuelle était évaluée à 15,6 milliards USD en 2025 et devrait croître de 17,36 milliards USD en 2026 pour atteindre 29,61 milliards USD d'ici 2031, à un TCAC de 11,28 % au cours de la période de prévision (2026-2031). Un renforcement de l'application des réglementations de l'OSHA, le rapatriement à grande échelle de la fabrication et l'adoption rapide de technologies de sécurité connectées sous-tendent cette trajectoire. Une surveillance accrue de la conformité maintient des cycles de remplacement soutenus, tandis que les incitations fédérales « Fabriquer les EPI en Amérique » orientent les budgets d'approvisionnement vers des équipements de protection individuelle (EPI) fabriqués sur le territoire national.[1]Source : Administration de la sécurité et de la santé au travail, « Les 10 normes les plus fréquemment citées », osha.gov Parallèlement, les incendies de forêt liés au changement climatique et l'expansion des gigafactories de batteries élargissent les cas d'usage pour les équipements avancés de protection respiratoire et contre les projections chimiques. Les opérations de lutte contre les importations contrefaites et la volatilité des intrants pétrochimiques compliquent le tableau des coûts, mais encouragent également l'investissement dans des chaînes d'approvisionnement axées sur la qualité. Collectivement, ces forces positionnent le marché américain des équipements de protection individuelle pour une croissance soutenue à deux chiffres en valeur jusqu'en 2030.

Principaux enseignements du rapport

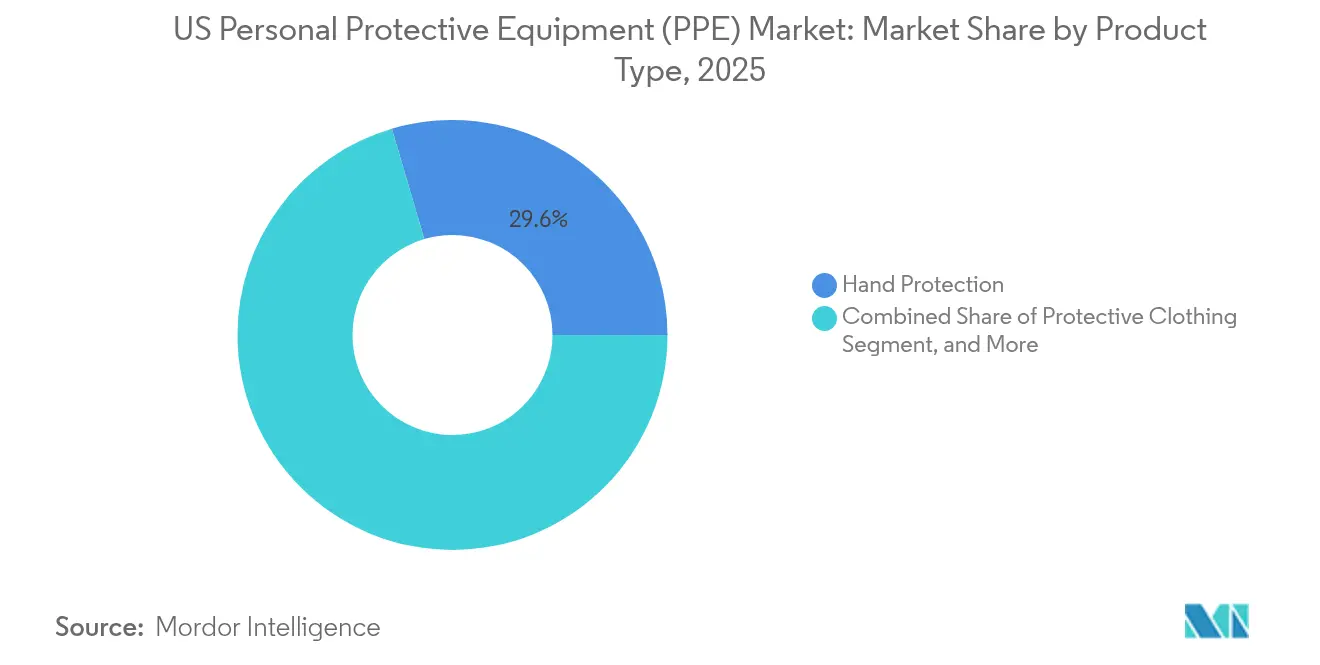

- Par type de produit, la protection des mains a capté 29,55 % de la part du marché américain des équipements de protection individuelle en 2025, et la protection respiratoire est sur la voie de la croissance la plus rapide, avec un TCAC de 13,38 % jusqu'en 2031.

- Par utilisateur final, le secteur des soins de santé et des sciences de la vie est arrivé en tête avec une part de revenus de 35,05 % en 2025, et la fabrication devrait progresser à un TCAC de 12,74 % entre 2026 et 2031 à mesure que le rapatriement s'accélère.

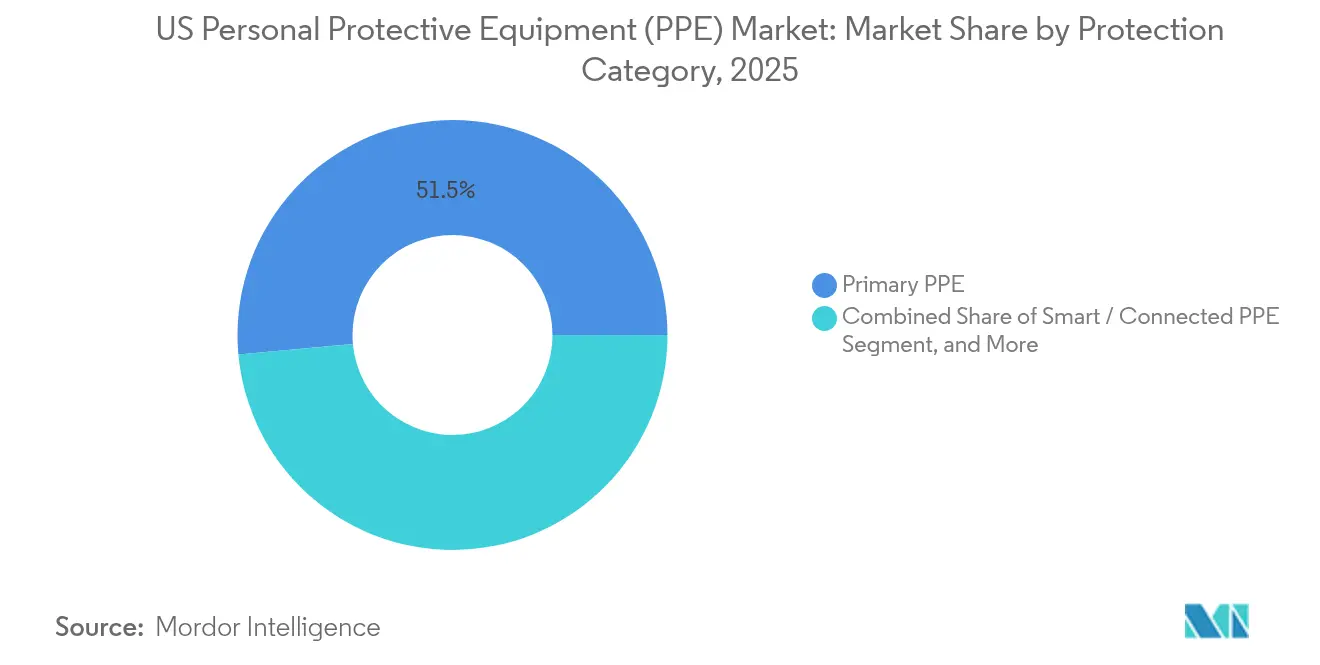

- Par catégorie de protection, l'EPI primaire représentait 51,45 % de la taille du marché américain des équipements de protection individuelle en 2025, tandis que l'EPI intelligent/connecté est en passe de croître à un TCAC de 12,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des équipements de protection individuelle (EPI)

Analyse d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Violations de sécurité imposées par l'OSHA entraînant des cycles de remplacement | +2.8% | National, concentré dans les États industriels | Court terme (≤ 2 ans) |

| Expansion des initiatives de rapatriement de la fabrication sur le territoire américain | +2.1% | Midwest industriel, corridors de fabrication du Sud-Est | Moyen terme (2-4 ans) |

| Vieillissement de la main-d'œuvre stimulant la demande d'EPI ergonomiques | +1.4% | National, aigu dans les régions de la Rust Belt | Long terme (≥ 4 ans) |

| Augmentation des événements de fumée d'incendies de forêt stimulant les ventes d'EPI respiratoires | +1.2% | États de l'Ouest, s'étendant vers le Midwest | Court terme (≤ 2 ans) |

| Plateformes de test d'ajustement basées sur l'IA améliorant la conformité | +0.9% | Zones métropolitaines axées sur la technologie | Moyen terme (2-4 ans) |

| Croissance des gigafactories de batteries nécessitant des équipements spéciaux contre les projections chimiques | +0.7% | Midwest industriel, corridor des batteries du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Violations de sécurité imposées par l'OSHA entraînant des cycles de remplacement

L'OSHA a cité les manquements à la protection respiratoire comme la quatrième violation la plus fréquente en 2024, tandis que la protection des yeux et du visage se classait neuvième, mettant en évidence des lacunes persistantes dans la construction et la fabrication. Les hausses proposées des sanctions civiles pouvant atteindre 3 % en 2025 intensifient le coût de la non-conformité, incitant les employeurs à procéder à des achats groupés proactifs plutôt qu'à des commandes ponctuelles. L'application prédictive, fondée sur l'analyse des taux de blessures, élargit davantage la portée des inspections et accélère les calendriers de remplacement. Les règles de certification ANSI et NIOSH empêchent l'utilisation de substituts de faible qualité, renforçant ainsi les prix de vente moyens. Ensemble, ces facteurs offrent au marché américain des équipements de protection individuelle une traction réglementaire constante qui amortit les fluctuations cycliques de la demande.

Expansion des initiatives de rapatriement de la fabrication sur le territoire américain

Environ 350 000 emplois industriels sont revenus sur le sol américain en 2022, et cette vague s'est amplifiée jusqu'en 2024 à mesure que les préférences d'approvisionnement fédérales récompensaient la production nationale d'EPI.[2]Source : American Machinist, « Le rapatriement de la fabrication américaine atteint un niveau record en 2022 », americanmachinist.com Les dépenses en capital ont suivi : 3M a réservé 67 millions USD pour ses lignes du Nebraska, ciblant expressément les contrats locaux d'EPI. Les nouvelles usines de batteries au Michigan, au Tennessee et en Géorgie exigent désormais l'utilisation de vêtements de protection contre les projections chimiques et de respirateurs à haute efficacité pour atténuer les risques associés aux batteries lithium-ion. La vague de rapatriement re-ancre la demande à l'intérieur des frontières américaines, soutenant une tarification premium pour les labels « Fabriqué aux États-Unis » et réduisant les délais de livraison pour les grands acheteurs industriels.

Vieillissement de la main-d'œuvre stimulant la demande d'EPI ergonomiques

Les travailleurs âgés de 55 ans et plus représentent une part croissante du personnel d'atelier, les rendant plus vulnérables aux troubles musculo-squelettiques.[3]Source : Centres pour le contrôle et la prévention des maladies, « Travailleurs âgés et sécurité », cdc.gov Les gants légers, les harnais réglables et les exosquelettes d'assistance tels que l'ErgoSkeleton de StrongArm ont démontré une réduction de 84 % des postures dangereuses. Les employeurs privilégient ces équipements pour réduire les coûts d'indemnisation des travailleurs et prolonger la durée de service des employés. Les vêtements intelligents équipés d'alertes biométriques permettent aux superviseurs d'intervenir avant que les accidents liés à la fatigue ne s'aggravent. Ces besoins délimitent des sous-segments à marges élevées au sein du marché américain des équipements de protection individuelle.

Augmentation des événements de fumée d'incendies de forêt stimulant les ventes d'EPI respiratoires

Des chercheurs de l'UCLA ont signalé une augmentation de 50 % des incidents d'exposition à la fumée d'incendies de forêt pour les travailleurs en plein air en 2024.[4]Source : Université de Californie à Los Angeles, « Fumée d'incendies de forêt et santé des travailleurs », ehs.ucla.edu La Californie a répondu en rendant obligatoire le port de respirateurs pour tout chantier affichant un indice de qualité de l'air supérieur à 151, ce qui a immédiatement dopé les volumes de commandes de N95 et P100. Le DHS développe désormais un respirateur de nouvelle génération pour la lutte contre les incendies de forêt, conçu pour un déploiement prolongé par les pompiers. Les panaches de fumée dérivant jusqu'à Chicago soulignent la façon dont les risques liés au changement climatique redéfinissent les références géographiques du risque respiratoire. La demande s'élargit donc au-delà des États traditionnellement exposés, accélérant la consommation nationale d'unités.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques gonflant les coûts des matériaux | -1.8% | National, aigu dans les régions de production de la côte du Golfe | Court terme (≤ 2 ans) |

| Importations contrefaites diluant la part des EPI de marque | -1.2% | Villes portuaires, réseaux de distribution du commerce électronique | Moyen terme (2-4 ans) |

| « Fatigue des EPI » des utilisateurs finaux réduisant la conformité dans les secteurs non réglementés | -0.9% | Secteurs de services, concentrations de petites entreprises | Court terme (≤ 2 ans) |

| Pénuries aiguës de main-d'œuvre limitant l'augmentation de la production nationale | -0.7% | Régions de fabrication, marchés de main-d'œuvre qualifiée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques gonflant les coûts des matériaux

Les fluctuations du polypropylène et du caoutchouc nitrile de 25 à 30 % en 2024 ont comprimé les marges des gants jetables et des masques. Cardinal Health a identifié la volatilité des matières premières comme un risque principal pour ses résultats dans son dernier formulaire 10-K. DuPont a également cité une contraction des volumes après avoir augmenté ses prix pour compenser la hausse des coûts des intrants, soulignant la faible élasticité de répercussion.[5]Source : Cardinal Health, « Formulaire 10-K », sec.gov Les fournisseurs nationaux doivent donc couvrir leur exposition aux résines ou se repositionner vers des gammes réutilisables pour préserver leur rentabilité.

Importations contrefaites diluant la part des EPI de marque

La CBP a saisi des produits de sécurité contrefaits d'une valeur supérieure à 12 millions USD au cours de l'exercice 2024, soit une hausse de 23 % par rapport à l'année précédente. Les contrefaçons de qualité inférieure mettent en danger la santé des travailleurs et érodent la confiance dans les marques légitimes. La plainte déposée par DuPont auprès de l'ITC contre des entreprises chinoises met en lumière les implications juridiques significatives en jeu. Les détaillants et les petits entrepreneurs dépourvus de processus de contrôle rigoureux restent des cibles privilégiées, maintenant le flux de marché gris malgré le renforcement des interdictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la protection des mains conserve sa primauté dans un contexte de progression de la protection respiratoire

La protection des mains détenait 29,55 % de la part du marché américain des équipements de protection individuelle en 2025, portée par une utilisation universelle dans la construction, les soins de santé et l'assemblage automobile. Les gants nitrile jetables dominent les habitudes de consommation quotidienne, tandis que les variantes résistantes aux coupures et aux produits chimiques servent des niches spécialisées. La fréquence élevée des cycles de remplacement et les préoccupations relatives à la contamination maintiennent une forte vélocité des unités, stabilisant les revenus de base. La protection respiratoire, bien que représentant un segment plus restreint, devrait enregistrer un TCAC de 13,38 % jusqu'en 2031, le plus rapide dans la catégorie. Les obligations liées à la fumée des incendies de forêt, les risques liés aux usines de batteries et les mesures de répression de l'OSHA convergent pour propulser l'utilisation de systèmes demi-masques élastomères et à ventilation assistée. Les vêtements de protection bénéficient d'une progression supplémentaire grâce au rapatriement, notamment dans les salles blanches des industries des batteries et des semi-conducteurs, qui exigent des combinaisons imperméables aux projections.

La taille du marché américain des équipements de protection individuelle pour les autres types de produits, qui comprennent les vêtements intelligents et les exosquelettes, reste relativement modeste mais affiche une dynamique supérieure à la moyenne du marché, les employeurs pilotant des solutions riches en technologie. La protection des yeux et du visage bénéficie d'un regain d'attention après son inscription sur la liste des citations de l'OSHA, avec les visières diélectriques et les lunettes anti-buée qui gagnent du terrain. Les chaussures de protection progressent de concert avec les dépenses fédérales d'infrastructure qui soutiennent l'emploi dans la construction. Dans tous les sous-segments, les normes ANSI et NIOSH ancrent les références de qualité, permettant aux producteurs américains de pratiquer des prix premium tout en décourageant les importations de faible qualité.

Par utilisateur final : les soins de santé en tête tandis que la fabrication s'accélère

Les soins de santé et les sciences de la vie représentaient 35,05 % des revenus de 2025, reflétant la persistance des protocoles de contrôle des infections et une population vieillissante nécessitant davantage de points de contact cliniques. Les consortiums d'achats hospitaliers privilégient les contrats groupés pour les gants, les blouses et les N95, assurant un volume stable. En revanche, la fabrication englobant les métaux, l'électronique et l'assemblage de batteries à croissance rapide devrait enregistrer le TCAC le plus élevé de 12,74 % jusqu'en 2031. Le rapatriement oriente les commandes de vêtements de protection contre les projections chimiques, de protection auditive et de gants résistants aux coupures vers les usines du Midwest et du Sud-Est. La construction reste un acheteur fiable, portée par des programmes de travaux publics pluriannuels qui nécessitent des casques de protection, des vêtements haute visibilité et des chaussures à embouts en acier.

Les transformateurs du secteur de l'alimentation et des boissons renforcent les exigences respiratoires pour atténuer les contaminants en aérosol, tandis que les opérateurs du pétrole et du gaz exigent des vêtements résistants aux flammes pour les sites de schiste et offshore. Les secteurs des services publics et de l'énergie, notamment ceux axés sur les énergies renouvelables, mettent en œuvre des systèmes de protection contre les chutes pour protéger les techniciens de turbines. La sécurité publique et les premiers intervenants s'appuient sur des subventions fédérales pour acheter des équipements de protection pour sapeurs-pompiers et des appareils respiratoires isolants. Les secteurs miniers et métallurgiques équipent leurs travailleurs de kits résistants à l'abrasion et à l'impact, bien que les volumes unitaires restent inférieurs à ceux des verticales plus importantes. La rigueur en matière de conformité et l'intensité des risques varient donc, mais tous les segments renforcent collectivement l'étendue du marché américain des équipements de protection individuelle.

Par catégorie de protection : l'EPI primaire stable, l'EPI intelligent en plein essor

L'EPI primaire a continué de dominer, avec une part de 51,45 % en 2025, couvrant les équipements essentiels tels que les gants, les casques et les respirateurs qui bloquent directement les menaces physiques, chimiques ou biologiques. La demande unitaire évolue de manière prévisible avec les niveaux d'emploi, consolidant son rôle de pilier du chiffre d'affaires. Les équipements d'EPI secondaires, tels que les blouses, les protège-manches et les couvre-chaussures, complètent les environnements stériles, notamment dans les laboratoires et les installations de transformation alimentaire. L'EPI intelligent/connecté, bien que partant d'une base plus réduite, devrait croître à un TCAC de 12,98 % jusqu'en 2031. Ces produits intègrent des capteurs pour la journalisation en temps réel de l'exposition, le géorepérage et les alertes de fatigue, améliorant le retour sur investissement des employeurs grâce à une gestion de la sécurité fondée sur les données.

La taille du marché américain des équipements de protection individuelle pour les offres connectées devrait s'accélérer à mesure que les assureurs offrent des réductions de primes pour une conformité vérifiée numériquement. Les premiers déploiements intègrent les sorties du miroir intelligent FORXAI dans les tableaux de bord de planification des ressources d'entreprise, permettant des déclencheurs automatisés de maintenance et de réapprovisionnement. Les exosquelettes fournissent une assistance cinétique, réduisant l'incidence des blessures chez les travailleurs plus âgés ou soumis à des mouvements répétitifs. Les agences de réglementation élaborent des protocoles de validation pour les dispositifs équipés de capteurs, une démarche qui standardisera les critères d'approvisionnement et catalysera davantage l'adoption.

Analyse géographique

Le rapatriement industriel concentre la nouvelle demande d'EPI dans le Midwest et le Sud-Est, où les fabricants automobiles, d'appareils électroménagers et de batteries accroissent leur production. Les pôles automobiles du Michigan et du Tennessee privilégient les gants à haute résistance aux coupures et les combinaisons de protection contre les projections chimiques pour les lignes d'assemblage de véhicules électriques. La côte du Golfe reste un pilier de la demande liée à la pétrochimie, bien que la volatilité des matières premières comprime les marges des distributeurs. Les États de l'Ouest, sujets aux incendies de forêt, affichent une consommation de protection respiratoire élevée, la réglementation californienne sur les respirateurs déclenchée par l'indice de qualité de l'air provoquant des pics immédiats dans les commandes de N95. La migration de la fumée vers les Grandes Plaines oblige désormais les dépôts logistiques à stocker des respirateurs auparavant jugés inutiles.

Les métropoles du Nord-Est donnent le ton en matière d'intégration d'EPI intelligents, tirant parti de denses réseaux de soins de santé et de bassins de main-d'œuvre technophiles. Les hôpitaux de Boston et de Philadelphie expérimentent des vêtements biométriques pour surveiller la fatigue des cliniciens, tandis que les salles blanches des biotechnologies renforcent les protocoles pour les boîtes à gants isolatrices. Le Texas et la Louisiane, fortement investis dans le raffinage et les terminaux d'exportation de GNL, maintiennent des commandes régulières de vêtements résistants aux flammes et d'appareils respiratoires isolants homologués pour les environnements H₂S. Les installations fédérales, des chantiers navals de Virginie aux champs de tir de missiles du Nouveau-Mexique, spécifient des équipements rigides conformes aux normes MIL-STD qui commandent une tarification premium.

La variabilité des réglementations étatiques crée un patchwork de déclencheurs de conformité. Les normes plus strictes de la Californie en matière de qualité de l'air et d'exposition des travailleurs à la chaleur dépassent les seuils fédéraux, amplifiant l'élasticité de la demande locale. À l'inverse, les États à droit du travail libre du Sud-Est privilégient des solutions économiques tout en adoptant des équipements fabriqués aux États-Unis pour se qualifier aux subventions fédérales. Cette mosaïque oblige les fournisseurs à maintenir des stocks agiles et un marketing adapté aux régions, mais la présence géographique distribuée élargit en définitive le volume adressable total pour le marché américain des équipements de protection individuelle.

Paysage concurrentiel

La consolidation du marché s'est accélérée lorsque Honeywell a cédé ses actifs d'EPI à Protective Industrial Products pour 1,33 milliard USD en novembre 2024. Cette opération a recentré Honeywell sur l'automatisation et l'aérospatiale, tandis que PIP s'est hissée dans le premier rang des fournisseurs de gants et de casques de protection. L'acquisition par Ansell des lignes d'EPI de Kimberly-Clark pour 640 millions USD a étendu sa domination dans les soins de santé vers les circuits industriels. L'achat par MSA Safety de M&C TechGroup pour 200 millions USD a ajouté une profondeur dans la détection des gaz, alignée sur les exigences des usines de batteries de nouvelle génération. Ces mouvements soulignent un changement stratégique : l'échelle et la spécialisation l'emportent désormais sur la seule étendue du portefeuille de produits.

La technologie est un facteur de différenciation central. La mise à niveau du Nebraska par 3M pour 67 millions USD associe des plateformes de respirateurs connectés à des lignes de moulage à grande vitesse, permettant des délais de livraison plus courts pour les acheteurs nationaux. L'application agressive des droits de propriété intellectuelle par DuPont contribue à protéger les vêtements Tyvek à marges élevées contre l'érosion due aux contrefaçons. Les jeunes entreprises exploitent l'IA et les technologies portables pour défier les acteurs établis : l'analyse d'exosquelettes de StrongArm attire les géants de la logistique souhaitant réduire les blessures. Les barrières restent toutefois élevées ; les certifications ANSI, NIOSH et FDA allongent les cycles d'approbation, favorisant les entreprises bien capitalisées capables de réaliser des audits sur plusieurs sites.

L'approvisionnement national regagne en importance stratégique alors que les acheteurs fédéraux s'éloignent des chaînes d'approvisionnement dépendantes des importations, exposées lors de la pandémie de COVID-19. Les acteurs disposant d'une capacité nationale de nitrile ou de tissu soufflé par fusion sécurisent des prix premium et des points de préférence à l'approvisionnement. Simultanément, les mesures de répression contre les contrefaçons renforcent les marques de confiance, orientant les acheteurs vers des noms établis disposant de programmes de sérialisation validés.

Leaders du secteur américain des équipements de protection individuelle (EPI)

3M Company

Honeywell International Inc.

Ansell Limited

Kimberly-Clark Corporation

MSA Safety Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : MSA Safety a finalisé l'acquisition de M&C TechGroup pour 200 millions USD, renforçant sa portée dans la détection des gaz pour les secteurs des batteries et des énergies renouvelables.

- Novembre 2024 : Honeywell a cédé son portefeuille d'EPI à Protective Industrial Products pour 1,33 milliard USD, se recentrant sur l'automatisation et l'aérospatiale.

- Octobre 2024 : DuPont a déposé une plainte auprès de l'ITC contre des entreprises chinoises pour violation présumée des droits liés au Tyvek, ciblant les circuits d'importation de contrefaçons.

- Juillet 2024 : Ansell a finalisé le rachat de l'unité EPI de Kimberly-Clark pour 640 millions USD, renforçant ses partenariats dans les soins de santé et l'industrie.

Périmètre du rapport sur le marché américain des équipements de protection individuelle (EPI)

| Protection des mains |

| Vêtements de protection |

| Protection respiratoire |

| Chaussures de protection |

| Protection des yeux et du visage |

| Autres types de produits |

| Soins de santé et sciences de la vie |

| Construction |

| Pétrole et gaz / Pétrochimie |

| Fabrication (discrète et de processus) |

| Alimentation et boissons |

| Mines et métaux |

| Services publics et énergie (y compris les énergies renouvelables) |

| Sécurité publique et premiers intervenants |

| Autres utilisateurs finaux |

| EPI primaire (contact direct) |

| EPI secondaire (barrière de contamination) |

| EPI intelligent/connecté |

| Par type de produit | Protection des mains |

| Vêtements de protection | |

| Protection respiratoire | |

| Chaussures de protection | |

| Protection des yeux et du visage | |

| Autres types de produits | |

| Par utilisateur final | Soins de santé et sciences de la vie |

| Construction | |

| Pétrole et gaz / Pétrochimie | |

| Fabrication (discrète et de processus) | |

| Alimentation et boissons | |

| Mines et métaux | |

| Services publics et énergie (y compris les énergies renouvelables) | |

| Sécurité publique et premiers intervenants | |

| Autres utilisateurs finaux | |

| Par catégorie de protection | EPI primaire (contact direct) |

| EPI secondaire (barrière de contamination) | |

| EPI intelligent/connecté |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain des équipements de protection individuelle en 2026 ?

La taille du marché américain des équipements de protection individuelle est de 17,36 milliards USD en 2026 avec une perspective de TCAC de 11,28 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

La protection respiratoire devrait progresser à un TCAC de 13,38 % jusqu'en 2031, portée par les réglementations sur la fumée des incendies de forêt et les exigences des usines de batteries.

Pourquoi le rapatriement de la fabrication est-il important pour la demande d'EPI ?

Environ 350 000 emplois sont revenus dans les usines américaines, créant une demande concentrée de gants, de respirateurs et de vêtements de protection contre les projections chimiques dans les nouvelles usines du Midwest et du Sud-Est.

Quel rôle jouent les EPI intelligents dans la croissance future ?

Les EPI intelligents/connectés intègrent des capteurs pour la conformité en temps réel et devraient croître à un TCAC de 12,98 %, surpassant les catégories traditionnelles.

Comment les importations contrefaites affectent-elles le marché ?

La CBP a signalé une hausse de 23 % des saisies d'EPI contrefaits en 2024, compromettant les marques légitimes et incitant à un renforcement de la vérification des chaînes d'approvisionnement.

Quel segment d'utilisateurs finaux domine actuellement les ventes ?

Les soins de santé et les sciences de la vie représentaient 35,05 % des revenus de 2025, portés par les protocoles de contrôle des infections et les volumes élevés de procédures.

Dernière mise à jour de la page le: