Taille et part du marché des équipements intraveineux (IV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

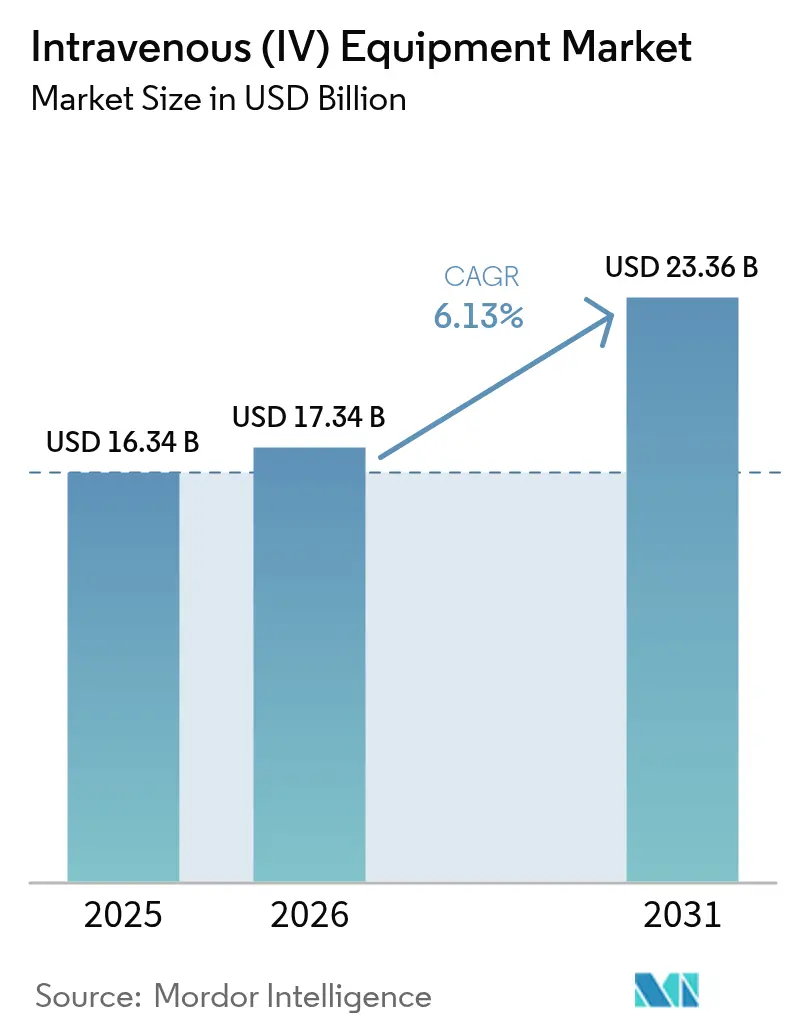

| Taille du Marché (2026) | 17.34 Milliards de dollars |

| Taille du Marché (2031) | 23.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

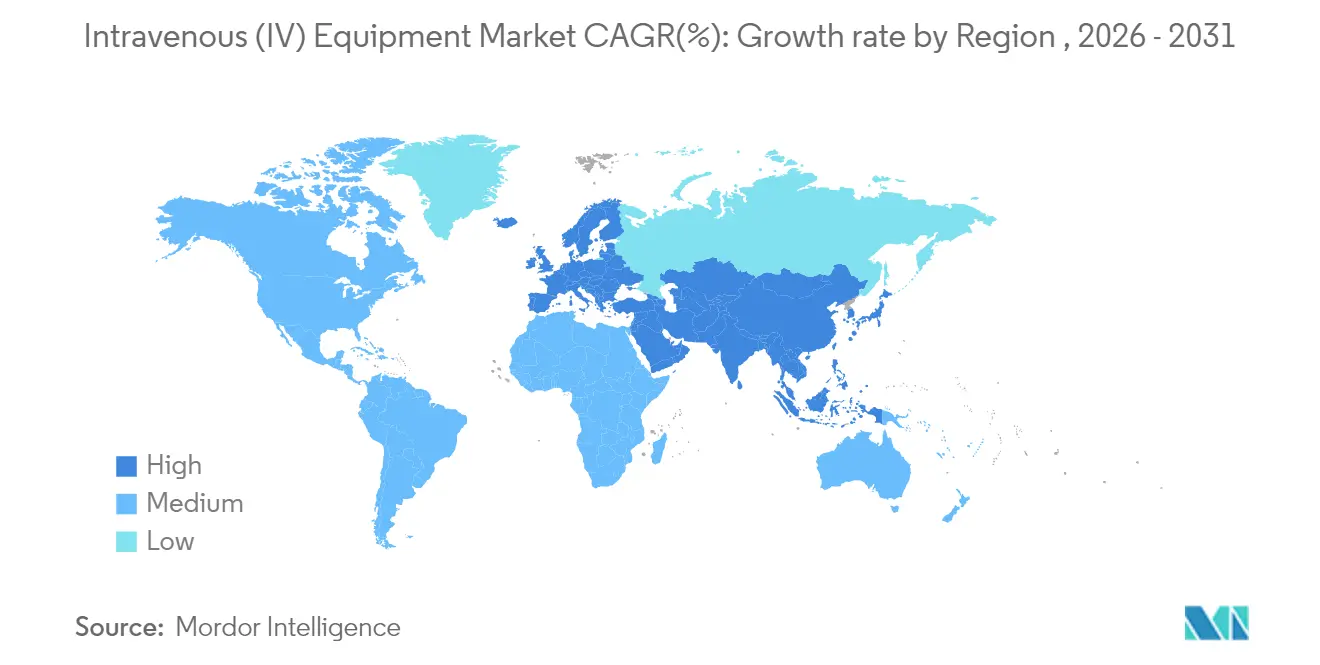

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements intraveineux (IV) par Mordor Intelligence

Le marché des dispositifs de thérapie intraveineuse devrait croître de 16,34 milliards USD en 2025 à 17,34 milliards USD en 2026 et devrait atteindre 23,36 milliards USD d'ici 2031 à un TCAC de 6,13 % sur la période 2026-2031. La fragilité de la chaîne d'approvisionnement est devenue évidente lorsque l'ouragan Helene a contraint Baxter à fermer son usine en Caroline du Nord, éliminant 60 % de la capacité américaine en fluides IV et incitant les hôpitaux à réduire leur utilisation jusqu'à 55 %[1]Source : NPR Staff, « L'ouragan Helene ferme l'usine de Baxter et provoque une pénurie de fluides IV », npr.org . Cette perturbation a accéléré les projets pilotes de production de fluides au point de soin et élargi les appels à une diversification des sources d'approvisionnement. La pression réglementaire consécutive à de multiples rappels de classe I a poussé les fabricants à adopter des fonctionnalités de sécurité assistées par l'IA, stimulant l'adoption rapide de systèmes de perfusion intelligents. L'expansion des infrastructures de santé en Asie-Pacifique et le fardeau des maladies chroniques soutiennent la plus forte croissance régionale, tandis que l'Amérique du Nord reste l'ancre en termes de chiffre d'affaires. L'intensification des fusions-acquisitions, illustrée par l'acquisition par Stryker d'Inari Medical pour 4,9 milliards USD, signale un virage vers la convergence des portefeuilles qui regroupe pompes, cathéters et surveillance au sein de plateformes intégrées.

Principaux points à retenir du rapport

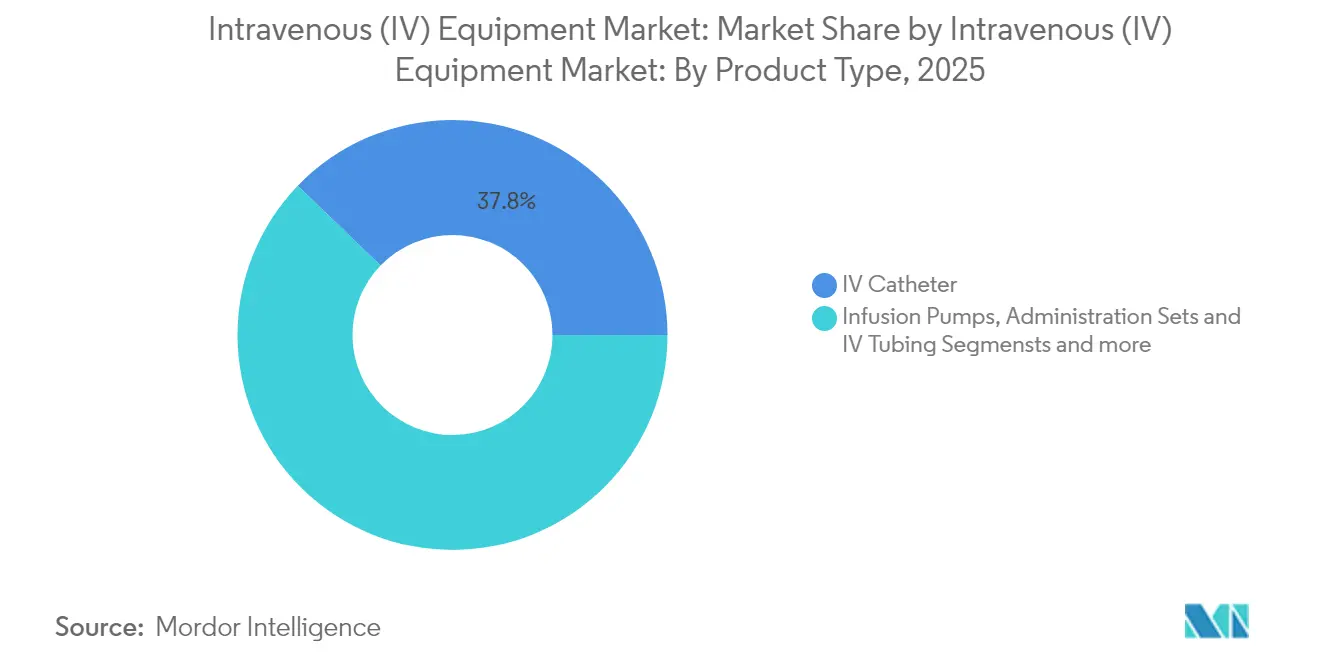

- Par type de produit, les cathéters IV ont dominé avec 37,78 % de la part du marché des dispositifs de thérapie intraveineuse en 2025, tandis que les pompes à perfusion intelligentes devraient afficher un TCAC de 6,67 % d'ici 2031.

- Par utilisateur final, les hôpitaux ont détenu 48,62 % de la part de chiffre d'affaires en 2025 ; les soins à domicile devraient se développer à un TCAC de 6,97 % jusqu'en 2031.

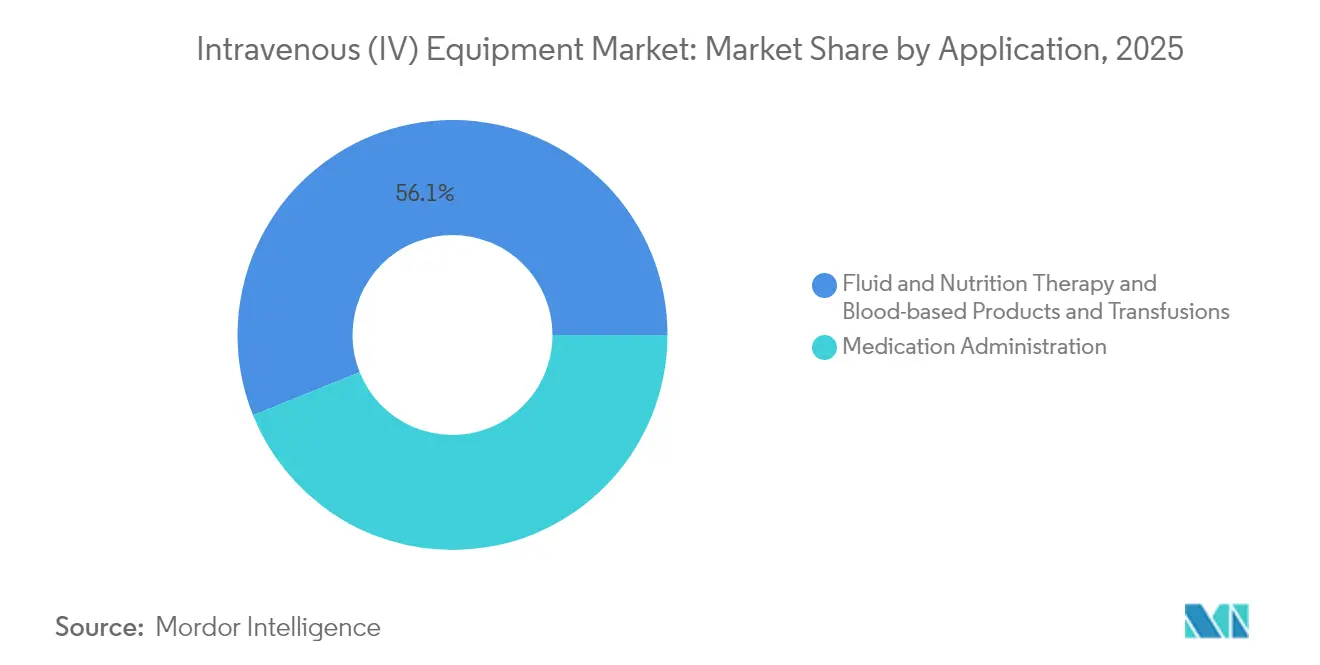

- Par application, la chimiothérapie et l'oncologie ont enregistré une croissance d'un TCAC de 7,72 %, dépassant la part de chiffre d'affaires de base de 43,92 % pour l'administration de médicaments en 2025.

- Par géographie, l'Amérique du Nord a capté 41,85 % du chiffre d'affaires total en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,96 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements intraveineux (IV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques nécessitant une thérapie IV à long terme | +1.8% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Croissance de la thérapie de perfusion à domicile et en milieu ambulatoire | +1.2% | Amérique du Nord et UE en tête, marchés émergents d'Asie-Pacifique en suivi | Moyen terme (2-4 ans) |

| Augmentation des procédures chirurgicales et des taux d'hospitalisation | +0.9% | Marchés principaux d'Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes de perfusion intelligents et sans aiguille | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Émergence d'algorithmes d'administration de médicaments en boucle fermée assistés par l'IA | +0.5% | Amérique du Nord et UE, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essais cliniques décentralisés stimulant les dispositifs IV portables | +0.3% | Mondial, concentré dans les principaux pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques nécessitant une thérapie IV à long terme

Le diabète touche 537 millions d'adultes et nécessite souvent une intervention intraveineuse pour ses complications, soutenant une demande prévisible sur l'ensemble du marché des dispositifs de thérapie intraveineuse[2]Source : MIT News, « Un système d'administration de médicaments en boucle fermée pourrait améliorer la chimiothérapie », news.mit.edu . Les populations vieillissantes en Amérique du Nord, en Europe et au Japon élargissent davantage le bassin de soins chroniques qui repose sur des schémas thérapeutiques multi-médicaments inadaptés à la voie orale. Le système CLAUDIA du MIT illustre la tendance vers une chimiothérapie en boucle fermée qui ajuste automatiquement la dose toutes les cinq minutes, montrant comment la complexité des maladies stimule l'adoption de perfusions avancées. Les payeurs soutiennent les services IV à domicile pour limiter les réadmissions, renforçant un flux de revenus durable pour les fabricants qui fournissent des plateformes d'administration centrées sur le patient. Ensemble, ces forces propulsent une dynamique de croissance soutenue au sein du marché des dispositifs de thérapie intraveineuse.

Croissance de la thérapie de perfusion à domicile et en milieu ambulatoire

Le département des Anciens Combattants a économisé 10,2 millions USD en substituant les soins hospitaliers par la perfusion à domicile, validant un argumentaire économique qui pousse les prestataires à se tourner vers des modèles ambulatoires academic.oup.com. Les pompes portables telles que l'unité Infonde enregistrent des taux de satisfaction patient de 95 %, soulignant comment une technologie adaptée à la mobilité soutient les objectifs de qualité de vie. La législation américaine en cours propose un renforcement du remboursement Medicare, susceptible d'augmenter les volumes de patients. Pendant la pandémie de COVID-19, les infirmières faisaient fonctionner des pompes depuis l'extérieur des chambres de soins intensifs pour réduire les risques d'exposition, accélérant les mises à niveau de la surveillance numérique. L'oncologie reste le principal moteur de croissance des soins à domicile, les patients préférant des environnements familiers pour des chimiothérapies longues, renforçant la dynamique haussière du marché des dispositifs de thérapie intraveineuse.

Augmentation des procédures chirurgicales et des taux d'hospitalisation

La hausse des volumes chirurgicaux en Asie-Pacifique nécessite une gestion précise des fluides périopératoires que les pompes intelligentes assurent. La plateforme HemoSphere Alta de BD intègre des analyses de l'indice de prédiction de l'hypotension, illustrant comment le soutien décisionnel assisté par l'IA améliore l'utilité des pompes lors de procédures complexes. Les protocoles de récupération améliorée après chirurgie (RAAC) ont démontré des réductions de 50 % de l'utilisation des fluides sans compromettre les résultats, incitant les hôpitaux à adopter des pompes capables d'une administration plus granulaire. Les techniques mini-invasives et le vieillissement de la population stimulent la demande continue en salle d'opération, soutenant la trajectoire du marché des dispositifs de thérapie intraveineuse.

Avancées technologiques dans les systèmes de perfusion intelligents et sans aiguille

Les directives de la FDA autorisent désormais les mises à jour logicielles dans le cadre de plans de contrôle des modifications prédéterminés, accélérant les cycles d'innovation en IA pour les dispositifs de perfusion. Les connecteurs sans aiguille tels que le Delta P.Valve atteignent des débits sûrs pour les nouveau-nés tout en offrant une visualisation claire pour prévenir les infections deltamed.pro. Le cathéter fermé Nexiva de BD réduit le risque d'exposition au sang de 98 % et offre des durées de maintien médianes de 144,5 heures, améliorant la productivité clinique. La perfusion par gouttelettes numériques réduit les volumes à 57 nL, démontrant des avancées en précision qui encouragent l'adoption dans les thérapies à haute valeur ajoutée. Couplées à des tableaux de bord IoT, ces avancées ancrent un pouvoir de fixation des prix premium au sein du marché des dispositifs de thérapie intraveineuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rappels de produits et surveillance réglementaire liée aux erreurs médicamenteuses | -1.10% | Mondial, avec une application plus stricte sur les marchés de la FDA et de l'UE | Court terme (≤ 2 ans) |

| Coût élevé des systèmes de perfusion avancés dans les contextes à ressources limitées | -0.80% | Marchés émergents d'Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Pénurie d'infirmières de perfusion qualifiées augmentant les risques de complications | -0.60% | Amérique du Nord et UE, avec des effets de débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Virage vers les biologiques sous-cutanés/oraux réduisant la demande IV | -0.40% | Mondial, porté par les domaines thérapeutiques de l'oncologie et de l'immunologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels de produits et surveillance réglementaire liée aux erreurs médicamenteuses

La FDA a initié des rappels de classe I affectant plus de 150 000 dispositifs de perfusion en 2024, dont la gamme Medfusion d'ICU Medical, intensifiant la surveillance sur l'ensemble du marché des dispositifs de thérapie intraveineuse. Le nouveau Règlement sur le système de management de la qualité, en vigueur à partir de février 2026, aligne les règles américaines sur la norme ISO 13485:2016 et élargit la surveillance post-commercialisation. L'acquisition par Fresenius Kabi d'Ivenix pour 240 millions USD a rapidement été confrontée à des lettres d'avertissement, illustrant le risque de conformité. Les exigences de cybersécurité de la section 524B font désormais partie des soumissions pré-commercialisation, élevant les barrières pour les entrants plus modestes. Bien que ces mesures améliorent la sécurité, les pics de coûts à court terme peuvent freiner le renouvellement des équipements, tempérant la croissance au sein du marché des dispositifs de thérapie intraveineuse.

Virage vers les biologiques sous-cutanés/oraux réduisant la demande IV

Les formulations sous-cutanées à grand volume constituent 15 % des pipelines en phase avancée, signalant un changement de canal s'éloignant de la voie intraveineuse. Le pembrolizumab sous-cutané de Merck vise à réduire le temps en fauteuil de plusieurs heures à quelques minutes, en attente d'une décision de la FDA en septembre 2025 drugs.com. Les biologiques oncologiques tels que le daratumumab démontrent déjà des basculements de préférence des patients vers des injections rapides, remettant en question les taux d'utilisation des pompes. Les entreprises pharmaceutiques explorent également des dispositifs d'administration respectueux de l'environnement qui contournent les consommables IV à usage unique. Par conséquent, les fabricants doivent démontrer une valeur clinique ou économique supérieure pour défendre leur part au sein du marché des dispositifs de thérapie intraveineuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes intelligentes mènent la vague d'innovation

Les cathéters IV ont contrôlé 37,78 % du chiffre d'affaires 2025 en tant qu'outil d'accès fondamental dans tous les contextes, représentant la plus grande tranche individuelle du marché des dispositifs de thérapie intraveineuse bbraunusa.com. Les pompes à perfusion intelligentes représentent cependant la croissance la plus rapide à un TCAC de 6,67 % grâce à la réduction des erreurs de dose par l'IA et à l'analytique en nuage. Le Spectrum IQ de Baxter a remporté son septième prix Best-in-KLAS avec un taux de conformité à la bibliothèque de médicaments de 97 %, illustrant le niveau de performance désormais attendu sur le marché des dispositifs de thérapie intraveineuse. Les consommables tels que les tubulures et les sets d'administration bénéficient de cycles de remplacement réguliers, assurant des revenus récurrents. Les connecteurs sans aiguille, les dispositifs de fixation et les filtres avancés apportent collectivement une valeur ajoutée en matière de prévention des infections, en faisant des ventes complémentaires attrayantes. Les composants de chambres compte-gouttes matures croissent modestement mais restent essentiels, préservant la demande de base sur l'ensemble du marché des dispositifs de thérapie intraveineuse.

Par utilisateur final : les soins à domicile perturbent les modèles traditionnels

Les hôpitaux ont conservé 48,62 % de la part en 2025, reflétant les voies d'approvisionnement établies et l'ampleur de la demande en soins aigus. Les soins à domicile, progressant à un TCAC de 6,97 %, illustrent comment les contrôles des coûts par les payeurs et le confort des patients réordonnent les priorités au sein du marché des dispositifs de thérapie intraveineuse. Les données japonaises sur les soins à domicile montrent que 21,6 % des patients ont besoin d'une thérapie intraveineuse, mais que 75 % présentent des complications liées à l'accès veineux, mettant en évidence le fossé en matière de sécurité que les dispositifs haut de gamme visent à combler. Les centres de chirurgie ambulatoire absorbent les cas de débordement à mesure que les procédures ambulatoires se multiplient, nécessitant des pompes compactes mais sophistiquées. Les cliniques diagnostiques et spécialisées exploitent les thérapies d'oncologie et d'immunologie de niche où la perfusion contrôlée reste essentielle. Les incitations aux soins fondés sur la valeur alimentent davantage la migration hors des hôpitaux, renforçant la demande multi-contextes sur l'ensemble du marché des dispositifs de thérapie intraveineuse.

Par application : l'oncologie stimule la croissance premium

L'administration de médicaments représentait 43,92 % du chiffre d'affaires en 2025, allant des antibiotiques aux biologiques. Pourtant, les applications de chimiothérapie et d'oncologie affichent la plus forte progression avec un TCAC de 7,72 %, portée par la hausse de l'incidence du cancer et la complexité des schémas thérapeutiques. Les prototypes d'administration en boucle fermée tels que CLAUDIA surveillent les niveaux plasmatiques de médicaments toutes les cinq minutes, laissant présager un nouveau standard de précision sur le marché des dispositifs de thérapie intraveineuse. La thérapie liquidienne et nutritionnelle maintient une demande de base dans les unités de soins intensifs, tandis que la perfusion de produits sanguins nécessite des fonctionnalités strictes d'alarme et de surveillance. Les formulations de nutrition parentérale optimisées par l'IA illustrent comment la différenciation logicielle spécifique à l'application peut débloquer de nouveaux gisements de valeur.

Analyse géographique

L'Amérique du Nord a généré 41,85 % du chiffre d'affaires mondial en 2025 grâce à un remboursement solide et à une adoption technologique précoce, renforçant sa position d'ancre sur le marché des dispositifs de thérapie intraveineuse. Cependant, l'ouragan Helene a mis en évidence le risque de la chaîne d'approvisionnement, déclenchant des initiatives fédérales visant à valider la production de fluides au point de soin et à plaider pour des portefeuilles de fournisseurs plus larges. Le système universel du Canada et l'expansion des hôpitaux privés au Mexique ajoutent des volumes incrémentiels, tandis qu'un cadre réglementaire harmonisé facilite le commerce transfrontalier.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,96 %, portée par la trajectoire des dépenses de santé de la Chine vers 205 000 milliards RMB d'ici 2030 et des programmes d'incitation qui accélèrent les dispositifs innovants. La société super-vieillissante du Japon intensifie l'adoption de la perfusion à domicile malgré des taux de complications élevés, créant des opportunités pour des conceptions d'accès vasculaire plus sûres. L'expansion hospitalière de l'Inde et la montée des maladies chroniques la positionnent comme un adopteur à fort potentiel une fois les barrières au remboursement levées. La Corée du Sud et l'Australie, avec des systèmes de remboursement avancés, favorisent l'adoption de dispositifs haut de gamme qui se répercutent souvent sur les marchés voisins, renforçant le poids stratégique de l'Asie-Pacifique au sein du marché des dispositifs de thérapie intraveineuse.

L'Europe affiche des gains réguliers grâce à des normes de qualité strictes et des mandats de développement durable qui stimulent l'innovation en éco-conception. La pression économique dans les marchés du Sud freine les achats d'investissement, mais les nations du Nord maintiennent des cycles de remplacement élevés. L'Amérique latine et le Moyen-Orient et Afrique contribuent à un potentiel de hausse sur les marchés émergents : le Brésil stimule l'échelle régionale à travers les acquisitions d'hôpitaux publics, tandis que les États du CCG canalisent les revenus pétroliers dans des établissements de soins spécialisés nécessitant une infrastructure IV sophistiquée. L'Afrique du Sud joue le rôle de plaque tournante de distribution pour l'adoption en Afrique subsaharienne. Collectivement, ces marchés diversifient les sources de revenus et amortissent les chocs régionaux pour les participants au marché des dispositifs de thérapie intraveineuse.

Paysage réglementaire

Les équipements intraveineux (IV) sont principalement réglementés en tant que dispositifs médicaux, de nombreux produits d'administration IV et de perfusion relevant des voies de Classe II de la FDA américaine avec contrôles particuliers (par exemple, en vertu du 21 CFR Part 880). En août 2024, la FDA a publié un arrêté final classant un dispositif de séparation par activation de force pour cathéter intraveineux en Classe II (contrôles particuliers), renforçant les attentes en matière de contrôle spécifique aux dispositifs pour l'atténuation des risques liés à l'accès vasculaire.

Les obligations en matière de qualité et de suivi post-commercialisation se sont renforcées durant la période allant de l'année de référence à l'année en cours. Le règlement sur le système de gestion de la qualité (QMSR) de la FDA est entré en vigueur le 2 février 2026, mettant à jour le 21 CFR Part 820 et alignant plus étroitement le cadre du système qualité américain sur la norme ISO 13485:2016. Dans l'UE, le MDR (Règlement (UE) 2017/745) continue de définir les exigences d'évaluation de la conformité et de surveillance, et en avril 2026, le Medical Device Coordination Group a mis à jour les lignes directrices de classification (MDCG 2021-24 Rev.1), incitant les fabricants à revoir les justifications de classification pour les technologies IV limites et celles intégrant des logiciels. L'adoption des normes de la série ISO 8536 fournit également un ancrage pratique de conformité pour la performance des dispositifs de perfusion, notamment l'ISO 8536-13:2024 et l'ISO 8536-16:2025 pour les dispositifs de perfusion par gravité utilisés avec des contrôleurs de perfusion volumétriques.

Analyse de la chaîne de valeur

La chaîne de valeur des équipements IV s'étend des intrants amont de qualité médicale (PVC, polypropylène, polyéthylène, composants d'aiguilles en acier inoxydable et élastomères spécialisés) jusqu'à la transformation et la finition réglementées. Les étapes de fabrication essentielles comprennent le moulage par injection (connecteurs, pinces, chambres compte-gouttes), l'extrusion de tubes (cathéters et tubulures), l'assemblage en environnements contrôlés (généralement de classe ISO 8) et la stérilisation terminale (par oxyde d'éthylène ou rayonnement gamma), suivis du conditionnement, des essais de libération de lots et de la documentation qualité conforme à l'ISO 13485 et aux exigences de gestion des risques. Pour les pompes à perfusion intelligentes, la validation des logiciels embarqués, la documentation en matière de cybersécurité et les essais d'interopérabilité ajoutent des contraintes de vérification supplémentaires avant la distribution.

En aval, les produits transitent par une combinaison de ventes directes aux hôpitaux, de groupements d'achat et de distributeurs, tandis que les consommables récurrents (kits d'administration, tubulures, connecteurs, fixations) sont fréquemment regroupés pour soutenir les écosystèmes de pompes et standardiser les protocoles. La concentration de l'approvisionnement a constitué un point de tension majeur : l'ouragan Helene (septembre 2024) a perturbé les opérations de Baxter International en Caroline du Nord et supprimé une part importante de la capacité américaine de fluides IV, ce qui a accru l'importance du double approvisionnement, de la fabrication alternative validée et des stocks tampons chez les prestataires. Les actions des pouvoirs publics et des régulateurs durant la pénurie, notamment la gestion de la liste des pénuries de la FDA, la facilitation des importations et les actions de sensibilisation via l'Office of Supply Chain Resilience, ont renforcé une approche axée sur la continuité de l'approvisionnement dans les achats et la qualification des fournisseurs, allant au-delà d'une contractualisation centrée uniquement sur le prix.

Paysage concurrentiel

Le marché des dispositifs de thérapie intraveineuse présente une consolidation modérée, les cinq premiers fournisseurs contrôlant la majorité du chiffre d'affaires 2024. Les acquisitions stratégiques caractérisent les mouvements récents : BD a payé 4,2 milliards USD pour les actifs de soins intensifs d'Edwards Lifesciences afin de regrouper la surveillance avec l'administration par perfusion. L'offre de 4,9 milliards USD de Stryker pour Inari Medical sécurise l'entrée dans les thérapies de perfusion vasculaire périphérique, signalant une expansion du portefeuille au-delà de l'orthopédie traditionnelle.

La rigueur réglementaire élève les seuils opérationnels ; des entreprises plus petites comme InfuTronix ont quitté le marché après le rappel de 52 328 unités Nimbus, soulignant l'exposition financière aux manquements en matière de qualité. Les stratégies de plateforme qui intègrent pompes, consommables et analytique créent des écosystèmes adhérents qui élèvent les coûts de changement pour les prestataires. Les capacités d'IA agissent désormais comme facteurs de différenciation concurrentielle : la HemoSphere Alta de BD présente des informations en temps réel sur l'autorégulation cérébrale, tandis que Baxter enrichit son Spectrum IQ d'alertes de changement de dose.

Des opportunités en espaces blancs persistent dans la surveillance de la perfusion à domicile et les marchés émergents de milieu de gamme où des systèmes optimisés en termes de coûts peuvent concurrencer les acteurs établis haut de gamme. La conformité à la cybersécurité et l'expertise dans le domaine des logiciels en tant que dispositif médical deviennent des facteurs déterminants critiques pour l'entrée sur le marché. Collectivement, ces dynamiques soutiennent une rivalité saine tout en renforçant l'importance de l'échelle et de la profondeur technique au sein du marché des dispositifs de thérapie intraveineuse.

Leaders du secteur des équipements intraveineux (IV)

Becton, Dickinson and Company

3M

Henry Schein, Inc.

B. Braun Melsungen AG

ICU Medical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation axée sur la sécurité crée des espaces d'opportunité dans les pompes à perfusion et les consommables associés, en particulier dans les couches logicielles, d'ergonomie et de connectivité. Le QMSR de la FDA, entré en vigueur le 2 février 2026, relève le niveau opérationnel exigé en matière de contrôles de conception et de surveillance post-commercialisation en s'alignant plus étroitement sur l'ISO 13485:2016, ce qui accroît la demande pour des fournisseurs capables de proposer des mises à jour validées, des cycles logiciels traçables et des systèmes robustes de gestion des réclamations et des CAPA. Cet environnement favorise les plateformes de perfusion intelligentes qui intègrent des logiciels de réduction des erreurs de dosage aux flux de travail des dossiers médicaux électroniques afin de réduire les étapes de programmation manuelle et de soutenir des bibliothèques de médicaments standardisées dans les hôpitaux et les réseaux de perfusion à domicile.

La résilience de l'approvisionnement et la transition des matériaux deviennent également des thèmes d'investissement concrets. Après que la perturbation causée par l'ouragan Helene a mis en évidence la dépendance à un approvisionnement IV concentré, les fabricants et les systèmes de santé accordent la priorité à la redondance et à la capacité domestique lorsque cela est réalisable. En juillet 2026, la coentreprise Otsuka ICU Medical a annoncé un investissement de 500 millions USD pour étendre son site de fabrication à Austin, au Texas, incluant une nouvelle installation de 500 000 pieds carrés visant à améliorer la résilience de l'approvisionnement et à répondre aux exigences liées à l'absence de DEHP. Parallèlement, l'activité récurrente de rappels de Classe I liée à l'intégrité des logiciels et des alarmes, y compris les actions de correction et de rappel de 2026 concernant les pompes à grand volume, soutient la demande pour des fournisseurs capables de démontrer un comportement d'alarme fiable, une robustesse en cas de chute et une capacité de mise à jour rapide sur le terrain à travers les parcs installés.

Développements récents du secteur

- Juin 2026 : BD s'est vu attribuer un contrat Vizient Innovative Technology pour le système d'insertion BD CentroVena One après évaluation par des experts hospitaliers. Cette attribution favorise un accès plus rapide au système dans les établissements membres de Vizient et renforce la voie de BD pour déployer à grande échelle un nouveau flux de travail d'insertion de voie centrale en soins aigus.

- Avril 2025 : BD a lancé la plateforme HemoSphere Alta avec aide à la décision pilotée par l'IA pour l'hémodynamique en soins critiques. Ce lancement prolonge la stratégie de parc installé de BD en associant l'analyse de surveillance aux flux de travail liés à la perfusion dans les blocs opératoires et les unités de soins intensifs, où se prennent les décisions précises d'administration de fluides et de médicaments.

- Août 2024 : la FDA américaine a publié un arrêté final classant un dispositif de séparation par activation de force pour cathéter intraveineux en Classe II (contrôles particuliers). Cette action a clarifié les attentes réglementaires pour une catégorie d'accessoires de cathéter axée sur la sécurité et a accru l'importance des performances documentées et des contrôles de risque pour les innovations en matière d'accès vasculaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs et consommables utilisés pour administrer des fluides et des médicaments par voie veineuse dans les milieux cliniques et de soins à domicile. Il comprend le matériel d'administration courant et les composants de soutien utilisés dans la thérapie IV de routine.

Exclusions du périmètre : les solutions et médicaments IV (y compris la nutrition parentérale) sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Pompes à perfusion

- Cathéters IV (périphériques et centraux)

- Sets d'administration et tubulures IV

- Dispositifs de fixation et de stabilisation

- Connecteurs IV sans aiguille/fermés

- Chambres compte-gouttes et filtres

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Centres diagnostiques et spécialisés

- Par application

- Administration de médicaments

- Thérapie liquidienne et nutritionnelle

- Produits sanguins et transfusions

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du modèle et pour s'assurer que les définitions des produits correspondaient à la manière dont les prestataires de soins de santé achètent et utilisent réellement les équipements IV. Nous nous sommes appuyés sur des sources publiques telles que les bases de données de dispositifs de la FDA américaine pour les classifications des produits et les rappels, les CDC américains pour les tendances d'utilisation des soins de santé et le contexte lié aux infections, l'Organisation mondiale de la santé pour les indicateurs de prestation de soins, et la Banque mondiale pour les tendances macroéconomiques en matière de dépenses de santé et de population. Le cas échéant, nous avons également consulté des sources telles que les Centers for Medicare and Medicaid Services des États-Unis pour les repères de dépenses et des revues cliniques évaluées par des pairs pour les tendances d'adoption en matière d'accès vasculaire et de pratiques de perfusion.

Pour convertir ces signaux en un modèle de marché opérationnel, nous avons utilisé des dépôts d'entreprise, des présentations aux investisseurs, des rapports annuels et une couverture médiatique reconnue afin de comprendre les évolutions du mix entre consommables et équipements d'investissement. Nous avons également utilisé des abonnements payants proposant des données financières et de renseignement sur les entreprises, ainsi que des bases de données de brevets, pour vérifier la cohérence de l'intensité de l'innovation et de l'activité du pipeline de produits. Cette liste est illustrative, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données au cours de l'analyse.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation du bassin de demande et de la logique de tarification pour les principales catégories d'équipements IV, car les modalités d'achat et les taux d'utilisation peuvent varier selon le cadre de soins. Nous nous sommes entretenus avec un ensemble de fabricants, de distributeurs, de parties prenantes de groupements d'achat, et d'utilisateurs en milieu hospitalier et clinique dans les régions APAC, EMEA et Amériques, afin que les hypothèses issues de la recherche documentaire puissent être vérifiées puis affinées lorsque des écarts existaient.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directeurs exécutifs : 15 % | APAC : 43 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Notre dimensionnement de base part d'une construction descendante où l'activité liée aux procédures et aux soins des patients est traduite en demande d'équipements IV, puis filtrée selon l'utilisation type par cadre de soins. Par exemple, les volumes d'hospitalisation, les visites de perfusion en ambulatoire, l'utilisation de l'accès vasculaire, ainsi que l'intensité des cas en USI et en chirurgie, contribuent à façonner la demande adressable qui peut réalistement se convertir en consommation d'équipements. Une fois les volumes implicites établis, la valeur totale du marché est formée en appliquant des points de prix représentatifs, puis en ajustant le mix entre composants consommables et dispositifs de perfusion.

Des approximations ascendantes sélectives ont été utilisées pour corroborer les totaux et détecter les surestimations ou sous-estimations, y compris des agrégations de revenus fournisseurs pour des groupes de produits échantillonnés et des vérifications de canaux sur l'évolution du prix de vente moyen. Les intrants suivis dans le modèle incluaient les cycles de remplacement du parc installé de pompes à perfusion, la consommation de cathéters et de kits d'administration par jour d'hospitalisation, la part des connecteurs sans aiguille dans les protocoles, et les évolutions régionales vers la perfusion à domicile. Pour la prévision, nous avons utilisé une analyse de scénarios étayée par des avis d'experts sur l'évolution de l'utilisation et des prix, suivie d'un lissage de tendance à court terme sur les séries stables afin d'éviter les écarts brusques. Lorsque les signaux ascendants étaient limités dans les géographies plus petites, les lacunes ont été traitées à l'aide d'indicateurs de substitution tels que la densité de lits hospitaliers et les dépenses par habitant, puis revérifiées avec les retours des entretiens avant finalisation.

Validation des données et cycle de mise à jour

La validation est effectuée au moyen de multiples vérifications afin que les résultats finaux restent cohérents avec l'activité réelle du secteur de la santé. Nous comparons les totaux modélisés à des signaux indépendants tels que les commentaires sur les expéditions de dispositifs dans les dépôts publics, les indicateurs d'utilisation issus des statistiques de santé publique, et l'orientation des prix issue des retours d'achat. Si une région présente une évolution inhabituelle, les moteurs sont revérifiés, les hypothèses sont révisées, et les répondants peuvent être recontactés lorsque l'écart ne peut être expliqué à partir de données publiques.

Avant validation finale, le modèle est examiné par étapes par les analystes pour confirmer l'exactitude des calculs, la cohérence du traitement des devises et la logique de répartition des parts entre les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des rappels de produits ou d'importantes évolutions des dépenses hospitalières. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché des équipements intraveineux (IV) de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les équipements IV ne correspondent pas toujours, car le périmètre n'est pas identique et parce que les signaux d'activité utilisés pour construire la demande peuvent varier selon l'éditeur. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des hypothèses de croissance à long terme, tandis qu'une autre accorde plus de poids à l'utilisation hospitalière à court terme et aux cycles de remplacement.

Les solutions et médicaments IV sont exclus, et cet élément se situe en dehors du périmètre de Mordor Intelligence pour ce rapport, ce qui explique en grande partie pourquoi certains chiffres plus larges paraissent plus élevés lorsque la valeur de thérapies connexes est intégrée. D'autres écarts proviennent également de la manière dont les pompes à perfusion sont traitées (remplacement du parc installé par rapport aux expéditions unitaires), de la manière dont la consommation de consommables par jour d'hospitalisation est estimée, et de la manière dont le calendrier de conversion des devises est géré pour les agrégations multi-régionales. Lorsque la cadence de mise à jour diffère, une activité récente de rappel ou un resserrement des achats peuvent également être reflétés plus tôt dans une estimation que dans une autre.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,34 milliards USD (2026) | |

| Cabinet de conseil mondial A | 16,84 milliards USD (2025) | Utilise une année de référence et un horizon temporel différents, et la cartographie des produits peut varier entre les composants consommables et les équipements d'investissement, ce qui modifie le mix et les prix moyens implicites. |

| Éditeur sectoriel B | 16,78 milliards USD (2024) | Une année de référence antérieure et une trajectoire de croissance déclarée plus élevée peuvent modifier la taille actuelle implicite, et certains postes tels que les robinets, les valves et les connecteurs peuvent être regroupés différemment entre les catégories de cathéters et de kits d'administration. |

Le tableau montre que la majeure partie de l'écart s'explique par l'alignement des années et par ce qui est comptabilisé comme équipement IV par opposition à la valeur de thérapies connexes. En maintenant la construction de la demande liée à des indicateurs clairs d'activité de soins et en vérifiant les totaux par rapport aux signaux des fournisseurs et des achats, nous pouvons présenter une taille de marché traçable et reproductible pour la planification.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des dispositifs de thérapie intraveineuse ?

La taille du marché des dispositifs de thérapie intraveineuse est de 17,34 milliards USD en 2026 et devrait atteindre 23,36 milliards USD d'ici 2031 sous un TCAC de 6,13 %.

Quel segment de produit se développe le plus rapidement ?

Les pompes à perfusion intelligentes mènent la croissance avec un TCAC de 6,67 % grâce aux fonctionnalités de sécurité assistées par l'IA et aux mises à niveau de connectivité.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance clé ?

La hausse des dépenses de santé, la prévalence des maladies chroniques et les politiques favorables à l'innovation en Chine, en Inde et au Japon poussent l'Asie-Pacifique vers un TCAC de 7,96 %, le plus élevé au monde.

Comment les rappels influencent-ils l'innovation des dispositifs ?

La surveillance accrue de la FDA après les rappels de classe I oblige les fabricants à intégrer des contrôles d'erreurs de dose par l'IA, à renforcer la cybersécurité et à adopter des systèmes qualité alignés sur la norme ISO.

Les biologiques sous-cutanés éroderont-ils la demande IV future ?

Les formulations sous-cutanées à grand volume et les biologiques oraux réduiront certaines perfusions hospitalières, mais les chimiothérapies complexes et les besoins en soins intensifs devraient maintenir les volumes IV de base, notamment pour les pompes de précision.

Dernière mise à jour de la page le: