Taille et part du marché du cuivre en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

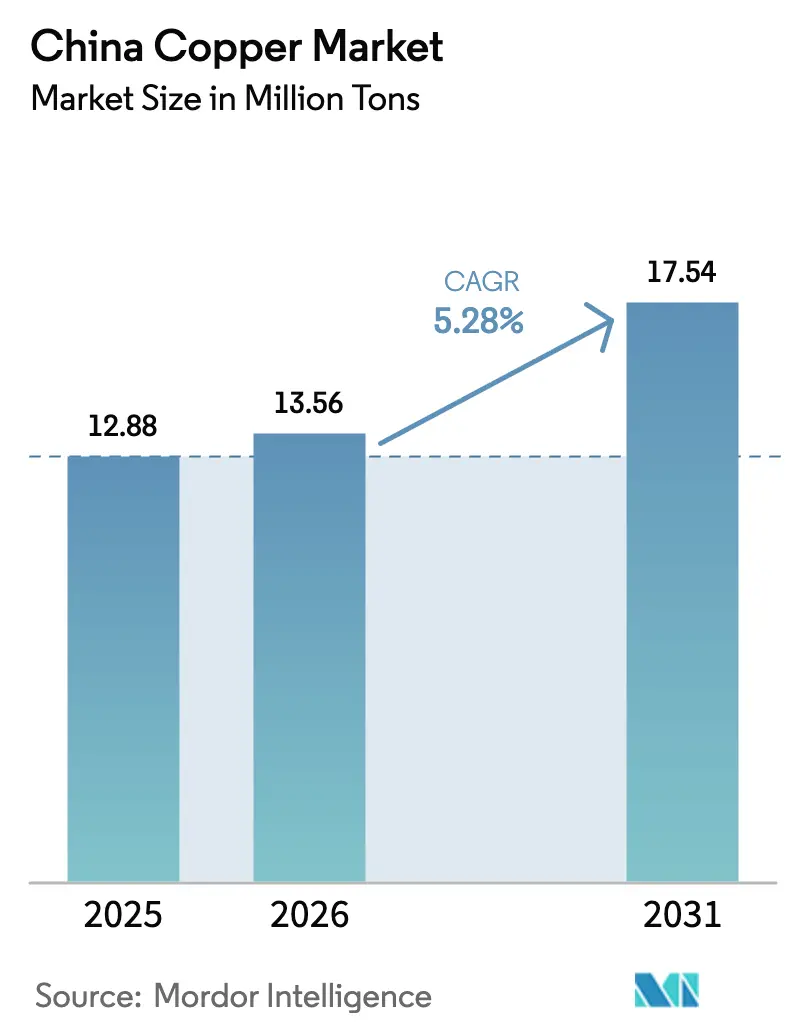

| Taille du marché de l'année de base (2025) | 12.88 Millions de tonnes |

| Volume du Marché (2026) | 13.56 Millions de tonnes |

| Volume du Marché (2031) | 17.54 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cuivre en Chine par Mordor Intelligence

La taille du marché du cuivre en Chine est estimée à 13,56 millions de tonnes en 2026, en hausse par rapport à la valeur de 12,88 millions de tonnes enregistrée en 2025, les projections pour 2031 indiquant 17,54 millions de tonnes, avec une croissance de 5,28 % de TCAC sur la période 2026-2031. Le développement massif des énergies renouvelables, la modernisation du réseau électrique et l'électrification des véhicules constituent les piliers de cette expansion. Les investissements soutenus par l'État dans les lignes de transmission à ultra-haute tension (UHT), d'une valeur de 89 milliards USD pour 2025, canalisent le cuivre vers des infrastructures longue distance tout en protégeant le marché des fluctuations cycliques. La demande s'accélère également du côté des pôles de fabrication de véhicules électriques (VE), où la construction de batteries, de moteurs de traction et de bornes de recharge intensifie l'utilisation du cuivre. L'automatisation industrielle dans les usines côtières et la multiplication des centres de données prêts pour l'intelligence artificielle (IA) renforcent un schéma de consommation bien moins sensible aux cycles traditionnels de la construction. Du côté de l'offre, les ajouts de capacité par les fonderies appartenant à l'État redistribuent les rapports de force sur le marché, même si le resserrement des plafonds d'émissions comprime les marges d'exploitation.

Principaux enseignements du rapport

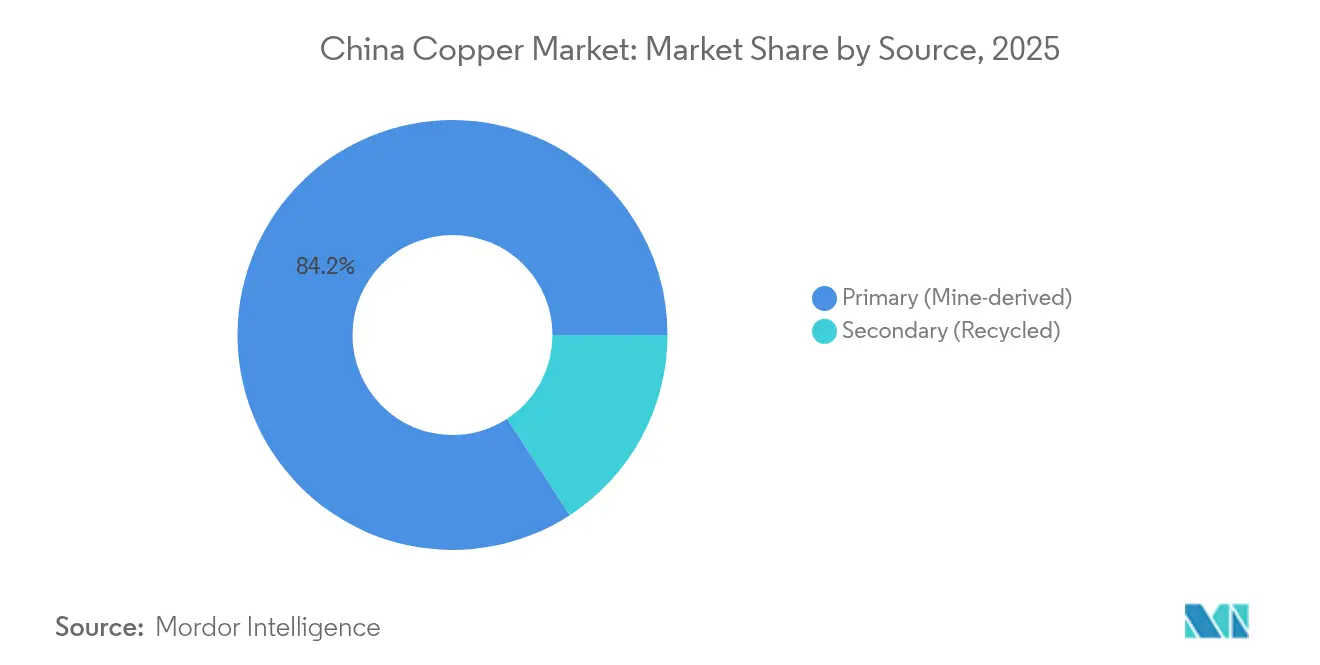

- Par source, le cuivre primaire a conservé une part de 84,19 % du marché du cuivre en Chine en 2025. Cependant, le cuivre secondaire devrait se développer au TCAC le plus rapide, soit 6,35 %, jusqu'en 2031.

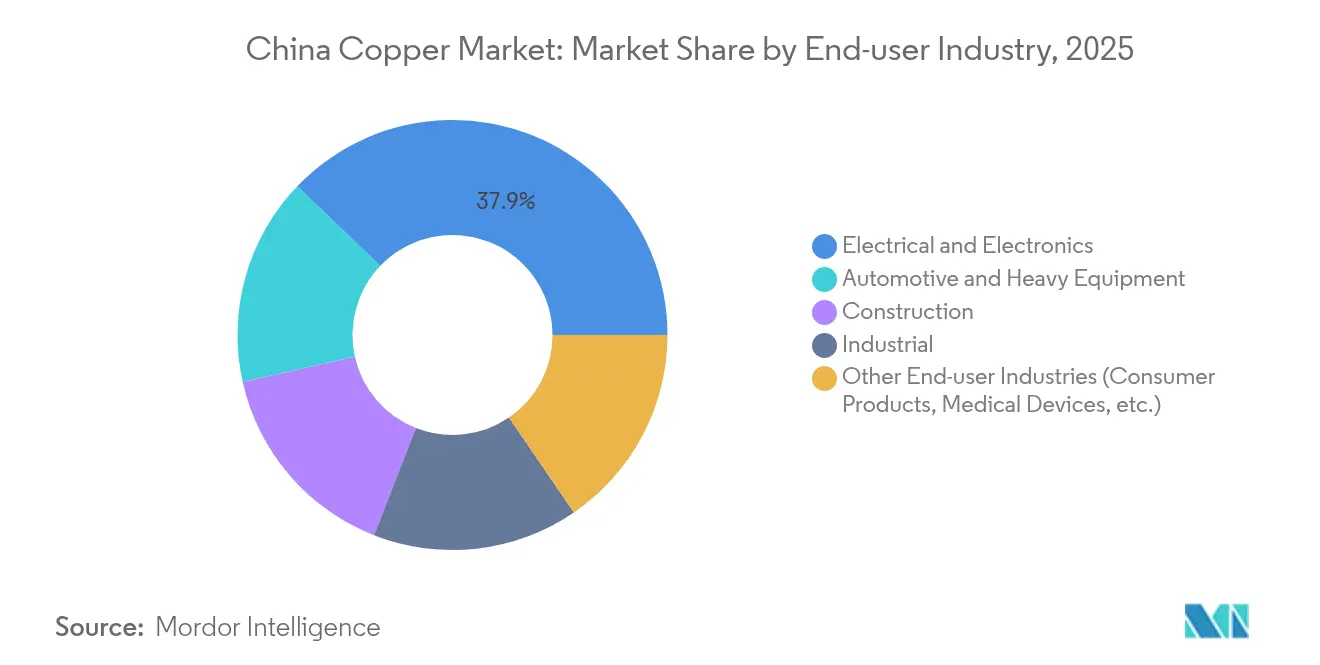

- Par industrie d'utilisation finale, l'électrique et l'électronique ont capté 37,85 % de la part du marché du cuivre en Chine en 2025. Par ailleurs, l'automobile et les équipements lourds devraient enregistrer la croissance la plus élevée, avec un TCAC de 6,59 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cuivre en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante liée aux énergies renouvelables et à l'expansion du réseau électrique | +1.8% | Priorité nationale, bases renouvelables de l'Ouest | Long terme (≥ 4 ans) |

| Développement rapide de la fabrication nationale de VE et de batteries | +1.5% | Pôles de production côtiers, adoption à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Déploiement accéléré de centres de données prêts pour l'IA | +0.9% | Corridors économiques de l'Est, pôles urbains de niveau 2 | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental à l'essor des infrastructures dans la région occidentale | +0.7% | Provinces occidentales, corridors de la Ceinture et la Route | Long terme (≥ 4 ans) |

| Montée en puissance de l'automatisation des usines intelligentes dans les provinces côtières | +0.6% | Zones manufacturières du Guangdong, du Jiangsu et du Zhejiang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée aux énergies renouvelables et à l'expansion du réseau électrique

Un virage national vers la production d'énergie propre place le cuivre au cœur du déploiement des infrastructures électriques en Chine. Chaque kilomètre d'une nouvelle ligne à ultra-haute tension (UHT) intègre environ 6 tonnes de cuivre raffiné, et 38 de ces lignes étaient déjà en service en avril 2024, reliant les déserts riches en énergie renouvelable de l'Ouest aux centres de charge côtiers. La liaison ±800 kV Gansu–Zhejiang en cours de réalisation consomme à elle seule plus de 14 000 tonnes de cuivre et transmet 36 milliards de kWh annuellement, dont plus de la moitié provient de parcs éoliens et solaires. La capacité solaire et éolienne terrestre, qui vise ensemble 1 200 GW d'ici 2030, nécessite des câbles, onduleurs, transformateurs et appareillages de commutation gourmands en cuivre, bien au-delà des modèles de demande classiques. Comme les investissements dans le réseau sont inscrits dans des plans pluriannuels de l'État, ils protègent le marché du cuivre en Chine des baisses à court terme de la construction, tout en ancrant les prix planchers du métal raffiné.

Développement rapide de la fabrication nationale de VE et de batteries

Les véhicules électriques à batterie utilisent en moyenne près de 70 kg de cuivre par unité, couvrant les faisceaux de câblage, les rotors et les connecteurs de batteries. Même si les feuilles de route sectorielles réduisent de moitié cette intensité à 38 kg d'ici 2030 grâce à des gains d'efficacité en conception, le tonnage absolu continuera d'augmenter en raison de la forte hausse de la production. La Chine a fabriqué 958,7 millions de véhicules en 2023, en hausse de 35,8 % sur un an, et continue de développer des lignes d'assemblage dédiées à Shanghai, Guangzhou et Changzhou. Les réseaux de recharge amplifient la demande : chaque mégawatt supplémentaire de capacité de recharge déploie entre 20 et 40 tonnes de cuivre dans les conducteurs, les appareillages de commutation et les circuits de gestion thermique. L'intégration verticale au sein des chaînes d'approvisionnement des constructeurs automobiles garantit qu'une grande partie de l'approvisionnement et du traitement du cuivre reste domestique, offrant une visibilité sur les contrats d'achat à long terme pour les fonderies.

Déploiement accéléré de centres de données prêts pour l'IA

Les charges de travail liées à l'IA élèvent les seuils de densité de puissance et la complexité du refroidissement, ce qui intensifie l'intensité en cuivre par mégawatt de charge informatique. La consommation d'énergie des centres de données chinois a atteint 140 milliards de kWh en 2024 et pourrait tripler d'ici 2035, impliquant plus de 2,6 millions de tonnes de cuivre raffiné par an pour les baies de serveurs, les jeux de barres et les circuits d'eau refroidie. Les grands opérateurs hyperschalaires adoptent des interconnexions en cuivre à haute intensité de courant plutôt que la fibre pour les commutations à courte portée et faible latence, ce qui amplifie les commandes à court terme pour les producteurs de fil machine. Les nœuds de demande qui en résultent émergent dans le Jiangsu, le Zhejiang et le Hebei, où la disponibilité des terres, l'accès au réseau et l'avantage climatique froid convergent, reconfigurant les flux régionaux de métal raffiné.

Soutien gouvernemental à l'essor des infrastructures dans la région occidentale

La stratégie de développement de l'Ouest canalise des capitaux vers les chemins de fer, les autoroutes et les parcs industriels du Xinjiang, du Tibet et de la Mongolie intérieure. Les projets le long du corridor économique Chine-Pakistan, d'une valeur de 60 milliards USD, intègrent des centrales électriques et des actifs de transmission riches en cuivre. Des levés géologiques récents sur le plateau du Qinghai-Xizang ont identifié plus de 20 millions de tonnes de ressources en cuivre, ce qui a conduit à une électrification rapide des sites miniers et à la construction de routes de transport lourds qui augmentent l'utilisation locale du cuivre raffiné. Comme les lignes UHT relient les producteurs de l'Ouest aux consommateurs de l'Est, le cuivre transite par de longs pipelines de projets couvrant l'exploration, l'enrichissement, la fusion et la fabrication finale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des plafonds d'émissions de dioxyde de soufre et de carbone pour les fonderies | -1.2% | National, avec impact sévère sur les provinces industrielles | Court terme (≤ 2 ans) |

| Déficit persistant en concentré de cuivre et faibles droits de traitement/d'affinage (TC/RA) | -0.8% | Chaînes d'approvisionnement mondiales affectant les fonderies nationales | Moyen terme (2 à 4 ans) |

| Concurrence croissante de la substitution par l'aluminium dans le câblage 1 kV | -0.6% | National, avec accent sur les secteurs de la construction et de l'électricité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des plafonds d'émissions de dioxyde de soufre et de carbone pour les fonderies

Les normes environnementales mises à jour limitent les émissions de SO₂ à 6,3 lb/h et resserrent les limites en matière de particules et de plomb pour les fonderies primaires, obligeant les exploitants à installer des épurateurs et des précipitateurs électrostatiques à coût d'investissement élevé [1]Federal Register, « Normes nationales d'émissions pour la fusion primaire du cuivre », federalregister.gov. Les régulateurs provinciaux ont également réduit l'utilisation du coke de pétrole, supprimant 12 millions de tonnes d'importations annuelles de combustible et imposant un passage au gaz naturel plus propre. Les délais de mise en conformité de deux ans risquent d'entraîner à court terme des réductions de production chez les fonderies de taille intermédiaire, réduisant l'offre nationale de cathodes au moment précis où la consommation s'accroît. Les quotas gouvernementaux sur les nouvelles capacités exigent désormais des demandeurs qu'ils détiennent des participations dans des mines en amont, ralentissant les approbations de projets et concentrant le pouvoir de marché parmi les opérateurs publics existants.

Déficit persistant en concentré de cuivre et faibles droits de traitement/d'affinage (TC/RA)

La pénurie mondiale de concentré a fait chuter les droits de traitement au comptant à quelques dollars USD par tonne à la fin de 2024, soit une contraction de 90 % par rapport aux moyennes de l'année précédente. Les ajouts de capacité de fusion chinoise de 1,25 million de tonnes par an dépassent la nouvelle offre minière, liant les raffineurs nationaux à des négociations de référence défavorables avec les fournisseurs du Chili et du Pérou. Les droits de douane de 34 % sur certaines ferrailles provenant des États-Unis restreignent davantage la diversité des matières premières, exposant les raffineries aux pics de prix et aux coûts de réacheminement logistique. Une pression prolongée sur les marges pourrait fermer les convertisseurs les moins efficaces et contribuer à des déficits structurels en cuivre raffiné, tempérant la trajectoire de croissance par ailleurs solide du marché du cuivre en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : prédominance du cuivre primaire face à l'accélération du cuivre secondaire

Le cuivre primaire a représenté 84,19 % du marché du cuivre en Chine en 2025, les fonderies ayant tiré parti des flux de minerai réguliers de Jiangxi Copper et Zijin Mining ainsi que des accords d'achat à long terme avec des producteurs chiliens et péruviens. La taille du marché du cuivre en Chine pour le cuivre primaire devrait suivre un TCAC de 5,04 % jusqu'en 2031, soutenu par les projets de réseau UHT et les expansions de feuilles pour batteries de véhicules électriques (VE). Bien que plus modeste, le cuivre secondaire devrait gagner des parts à un TCAC de 6,35 %, aidé par une réduction tarifaire en janvier 2025 sur les importations de cuivre recyclé à 0 % et des projets pilotes de collecte de ferraille à l'échelle des villes visant 400 000 tonnes de production annuelle recyclée d'ici 2025. La montée en puissance des mandats d'économie circulaire et la pression croissante sur les droits de traitement encouragent les fonderies à substituer les ferrailles aux concentrés, permettant aux flux secondaires de diluer le risque global des matières premières. Les recycleurs ont investi dans des lignes de démantèlement automatisées qui améliorent les taux de récupération des faisceaux de câblage et des serpentins de climatiseurs, réduisant l'écart de qualité avec la cathode vierge.

Par industrie d'utilisation finale : leadership de l'électronique avec l'élan de l'automobile

L'électrique et l'électronique ont représenté 37,85 % de la part du marché du cuivre en Chine en 2025, portés par l'assemblage étendu d'électronique grand public, la production d'équipements de télécommunication et le développement des centres de données. Les ventes de ce segment devraient croître à un TCAC de 4,05 %, soutenues par une demande croissante de câbles pour serveurs et des mises à niveau des dispositifs en périphérie de réseau. L'automobile et les équipements lourds, bien que plus modestes en base, devraient surpasser leurs pairs avec un TCAC de 6,59 % jusqu'en 2031, les véhicules entièrement électriques représentant plus de 60 % des ventes automobiles nationales et chaque borne de recharge déployant jusqu'à 8 kg de cuivre dans les jeux de barres et les serpentins de refroidissement. La construction apporte une demande de base stable grâce aux compteurs de réseau intelligent et à la modernisation des ascenseurs, tandis que l'automatisation industrielle ajoute des pics épisodiques qui se synchronisent avec les cycles de modernisation des usines. Collectivement, ces débouchés de consommation renforcent la tendance structurelle à la hausse de la taille du marché du cuivre en Chine, même lorsque des secteurs isolés font face à des pauses cycliques.

Analyse géographique

Les provinces côtières orientales — le Guangdong, le Jiangsu et le Zhejiang — ont absorbé la plus grande part du métal raffiné en 2025, en raison des pôles d'électronique orientés vers l'exportation et d'une logistique bien développée. La taille du marché du cuivre en Chine attachée à ces trois provinces a dépassé 5,24 millions de tonnes en 2026, soit près de 40 % de la demande nationale. La région Pékin–Tianjin–Hebei enregistre la progression la plus rapide, avec un TCAC prévisionnel de 6,84 % alors que les campus de centres de données prêts pour l'IA se multiplient autour de Zhangbei et Langfang, tous deux reliés à des corridors d'énergie renouvelable. Les provinces centrales telles que le Hubei et le Hunan servent de pôles de transit et de transformation, approvisionnant les fabricants de fil machine, de tubes en alliage et de transformateurs qui desservent la côte. La Chine occidentale apporte des volumes émergents, aidée par les dépenses d'infrastructure liées aux ressources et par la mise en service de grands parcs solaires avec stockage. Les corridors à ultra-haute tension, comme la ligne Gansu–Zhejiang de 2 370 km, relient la production de l'Ouest à la consommation de l'Est, favorisant la convergence des prix régionaux et approfondissant les flux de cuivre le long des routes logistiques intérieures.

Paysage concurrentiel

Le marché du cuivre en Chine présente une concentration modérée. Les principaux groupes appartenant à l'État bénéficient du soutien des politiques publiques, des capacités de fusion nationales et de pipelines de minerai dédiés. Par exemple, Jiangxi Copper Corporation contrôle une chaîne intégrée de l'extraction à l'affinage dépassant 1,2 million de tonnes, tandis que Zijin Mining a produit 1,01 million de tonnes de cuivre en 2024 après la montée en puissance de la mine de Qulong et des acquisitions en Serbie. CMOC Group étend son exposition internationale à travers un rachat de 420 millions USD du projet Cangarejos en Équateur, obtenant à terme un flux annuel de cuivre de 41 millions de livres. Les acteurs privés se concentrent sur l'affinage à base de ferraille et les lignes de feuille de cuivre à haute valeur ajoutée, se couvrant contre la pénurie de concentré et les obstacles réglementaires. Les alliances de recyclage entre fonderies et fabricants d'appareils électroménagers illustrent l'intégration verticale visant à sécuriser des flux de ferraille réguliers. Les coentreprises transfrontalières avec des partenaires de la Ceinture et la Route se poursuivent alors que les groupes chinois verrouillent des sources de minerai à l'étranger pour tamponner les déficits d'approvisionnement nationaux.

Leaders de l'industrie du cuivre en Chine

Jiangxi Copper Corporation

Zijin Mining Group Co., Ltd.

CMOC

Tongling Non-ferrous Metals Group Holding Co., Ltd.

Jinchuan Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : La Chine a renforcé les règles applicables aux nouvelles fonderies de cuivre, exigeant des entreprises qu'elles sécurisent l'approvisionnement en minerai par le biais de la propriété ou de participations, conformément à son plan industriel du cuivre 2025-2027. Cette mesure devrait limiter les nouvelles fonderies à quelques grandes entreprises chinoises.

- Janvier 2024 : Jiangxi Copper Company a annoncé l'expansion de son usine de Nanchang avec la technologie de Danieli Fröhling, ajoutant 15 000 tonnes de capacité annuelle pour les produits en cuivre et en alliages de cuivre. La mise à niveau comprend un laminoir réversible à 20 hauteurs pour laminer le cuivre d'une épaisseur de 0,8 mm à 0,03 mm, ciblant les marchés du papier d'aluminium et de la bande mince.

Périmètre du rapport sur le marché du cuivre en Chine

Le cuivre, un métal de couleur brun-rouge, est principalement reconnu pour sa bonne conductivité électrique, son excellente conductivité thermique, sa résistance à la corrosion, sa grande ductilité, sa recyclabilité et sa nature non magnétique. Les propriétés compatibles du cuivre en font un métal de premier choix pour les câbles et le câblage dans l'industrie électrique et électronique.

Le marché du cuivre en Chine est segmenté par industrie d'utilisation finale (automobile et équipements lourds, construction, électrique et électronique, industrie, et autres industries d'utilisation finale (produits de consommation, dispositifs médicaux, etc.)). Le rapport couvre la taille du marché et les prévisions pour le marché étudié en termes de volume (tonnes).

| Primaire (issu des mines) |

| Secondaire (recyclé) |

| Automobile et équipements lourds |

| Construction |

| Électrique et électronique |

| Industrie |

| Autres industries d'utilisation finale (produits de consommation, dispositifs médicaux, etc.) |

| Par source | Primaire (issu des mines) |

| Secondaire (recyclé) | |

| Par industrie d'utilisation finale | Automobile et équipements lourds |

| Construction | |

| Électrique et électronique | |

| Industrie | |

| Autres industries d'utilisation finale (produits de consommation, dispositifs médicaux, etc.) |

Principales questions auxquelles le rapport répond

Quelle est la taille actuelle et le TCAC projeté du marché du cuivre en Chine ?

Le marché s'établit à 13,56 millions de tonnes en 2026 et devrait atteindre 17,54 millions de tonnes d'ici 2031, reflétant un TCAC de 5,28 %.

Quel segment d'utilisation finale détient la plus grande part de la demande chinoise en cuivre ?

L'électrique et l'électronique arrivent en tête avec 37,85 % de la consommation nationale en 2025.

Quel segment de source de cuivre connaît la croissance la plus rapide ?

Le cuivre secondaire (recyclé) devrait se développer à un TCAC de 6,35 % entre 2026 et 2031.

Comment le développement des énergies renouvelables en Chine affecte-t-il l'utilisation du cuivre ?

Chaque kilomètre de ligne de transmission UHT intègre 6 tonnes de cuivre, et les projets de réseau liés à l'objectif de 1 200 GW éolien et solaire soutiennent la demande à long terme.

Quelles contraintes côté offre pourraient limiter la disponibilité du cuivre en Chine ?

Le resserrement des plafonds d'émissions de dioxyde de soufre et de carbone pour les fonderies et le déficit mondial en concentré, qui a fait chuter les droits de traitement à quelques dollars USD, pèsent tous deux sur la production nationale.

Dernière mise à jour de la page le: