Taille et part du marché de la diatomite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.12 Millions de tonnes |

| Volume du Marché (2031) | 2.74 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

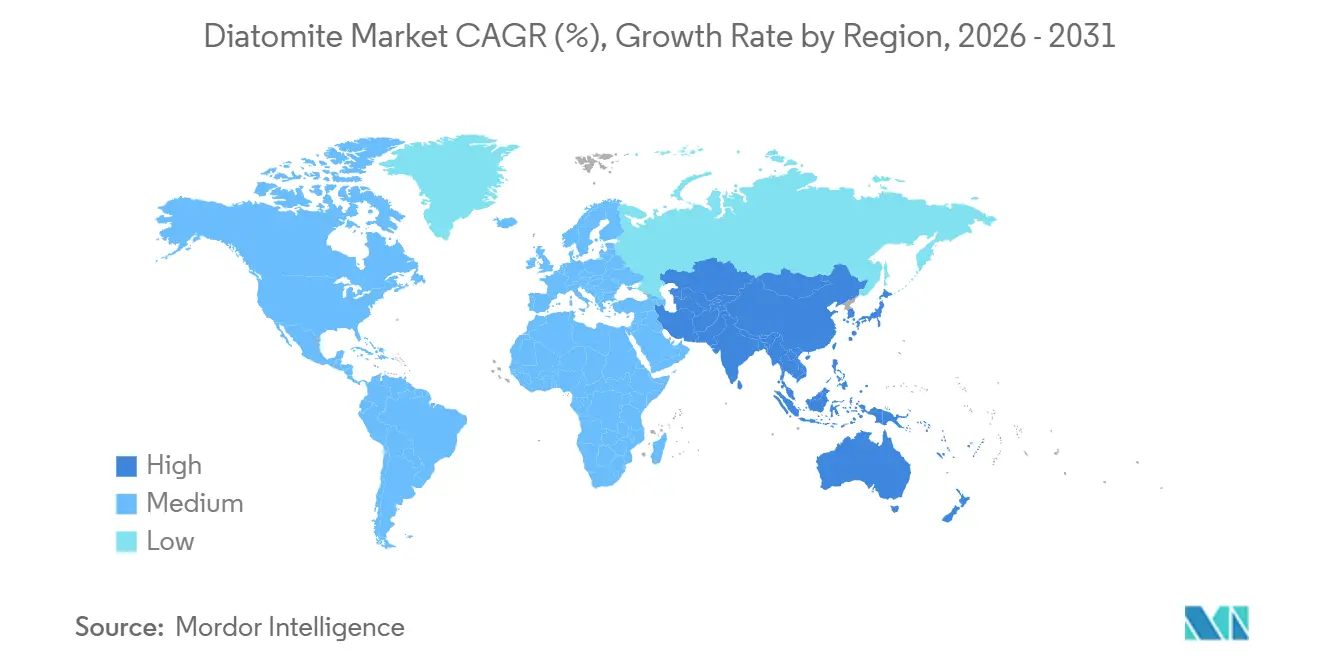

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

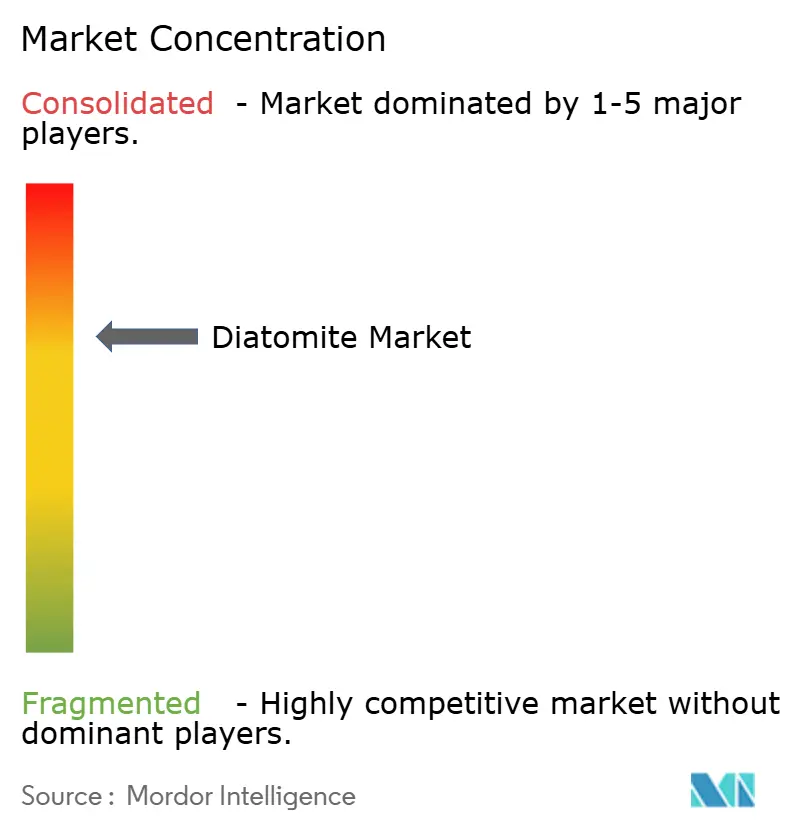

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la diatomite par Mordor Intelligence

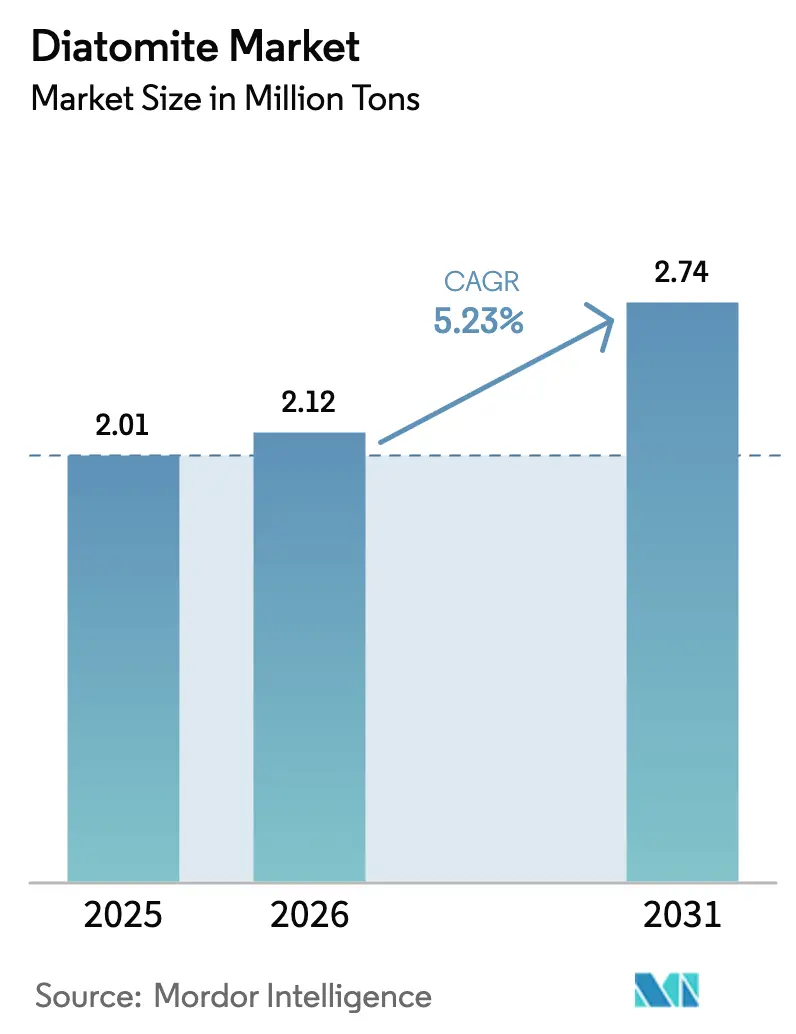

La taille du marché de la diatomite devrait passer de 2,01 millions de tonnes en 2025 à 2,12 millions de tonnes en 2026 et devrait atteindre 2,74 millions de tonnes d'ici 2031, à un CAGR de 5,23 % sur la période 2026-2031. Des mutations structurelles dans la filtration des boissons, le traitement de l'eau et la construction légère reconfigurent la demande, tandis que l'épuisement des gisements dans l'ouest des États-Unis accélère le développement de sources marines. L'Asie-Pacifique domine les flux commerciaux actuels, fournissant près de la moitié du tonnage mondial et absorbant des volumes importants pour les additifs cimentaires et les réseaux municipaux d'eau. Les grades calcinés par fusion déplacent les matériaux calcinés standard dans les opérations brassicoles à haut débit, et le segment des insecticides bénéficie des mandats en faveur de l'agriculture biologique. La rivalité concurrentielle reste modérée car la propriété des mines est régionale et logistiquement intensive, mais les avantages d'échelle dans le contrôle des fours et les services techniques permettent aux cinq premiers fournisseurs de remporter les contrats alimentaires de qualité supérieure les plus rentables.

Principaux enseignements du rapport

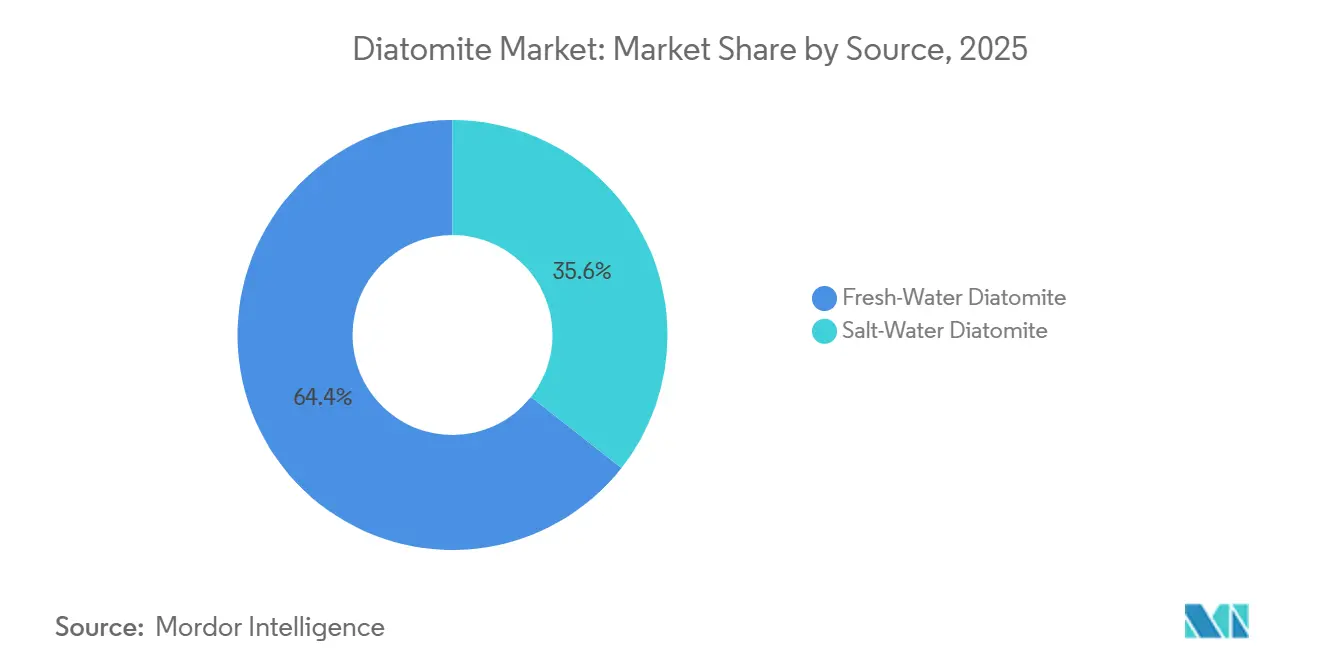

- Par source, les matériaux d'eau douce représentaient 64,38 % du volume de 2025, tandis que les grades d'eau salée devraient croître à un CAGR de 5,84 % jusqu'en 2031.

- Par procédé, les grades calcinés étaient en tête avec 46,27 % de l'offre de 2025, tandis que les variantes calcinées par fusion enregistrent le CAGR le plus élevé à 6,18 %.

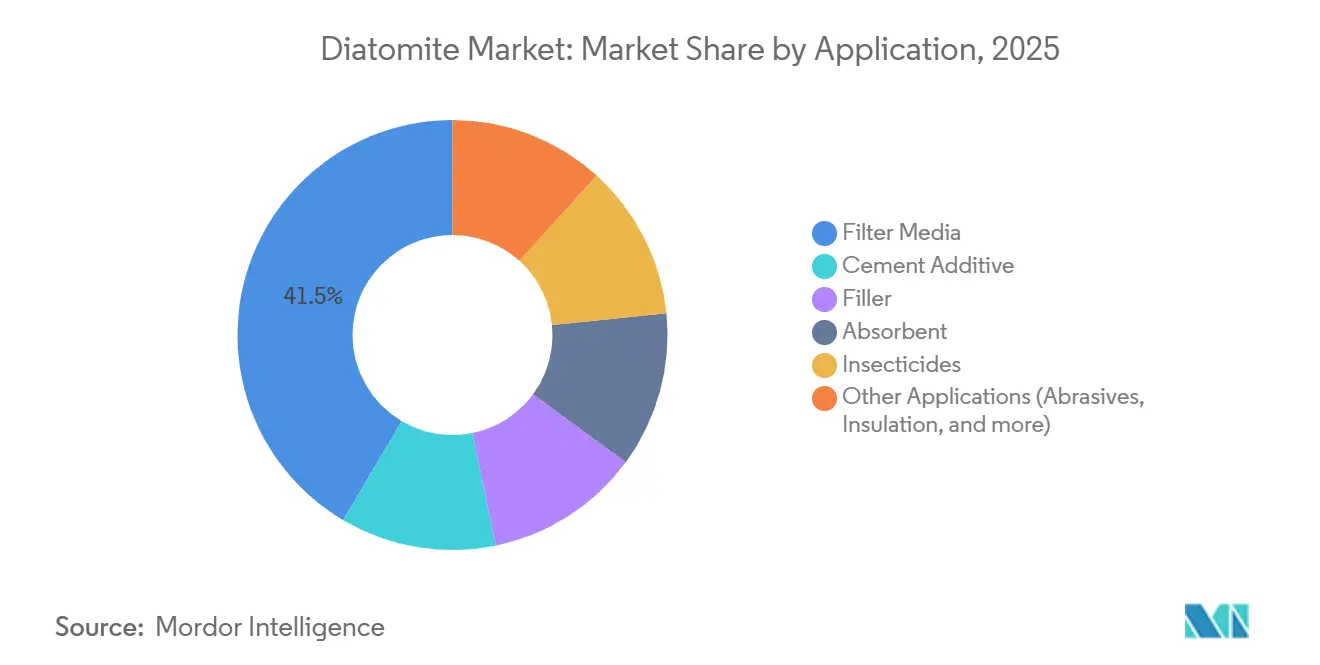

- Par application, les milieux filtrants représentaient 41,52 % de la demande de 2025 ; les insecticides progressent à un CAGR de 6,27 %.

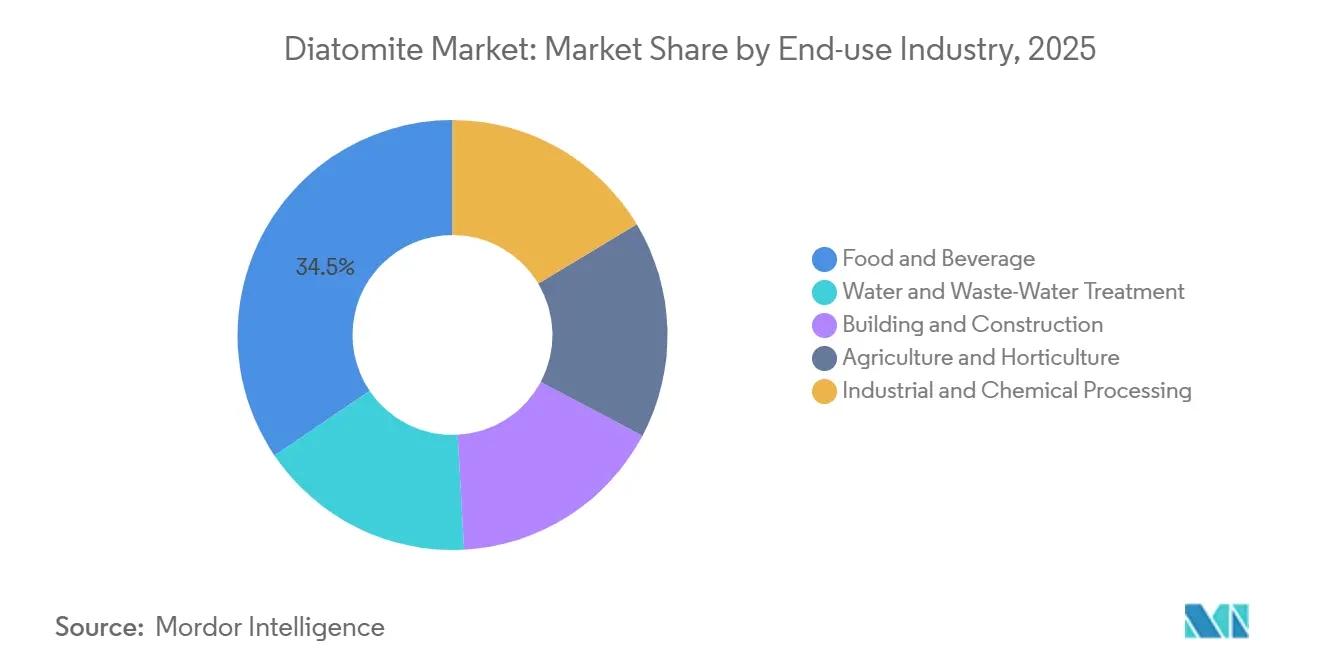

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 34,46 % du tonnage de 2025, mais le traitement de l'eau et des eaux usées se développe au rythme le plus rapide, soit 6,34 %.

- L'Asie-Pacifique a capté 47,63 % des expéditions de 2025 et devrait progresser à un CAGR de 5,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la diatomite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de diatomite comme milieu filtrant dans les boissons et le traitement de l'eau | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Inde, Chine) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des infrastructures mondiales de traitement de l'eau et des eaux usées | +1.4% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient, Afrique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante des grades calcinés dans le béton léger et les additifs cimentaires | +0.9% | Asie-Pacifique (Chine, Inde), Europe (Allemagne, Italie, Espagne) | Long terme (≥ 4 ans) |

| Consommation croissante comme absorbant dans les produits agricoles et les litières pour animaux de compagnie | +0.7% | Amérique du Nord, Europe, marchés émergents en Amérique du Sud | Court terme (≤ 2 ans) |

| Montée en puissance de la silice dérivée de la diatomite pour les anodes de batteries Li-ion | +0.6% | Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord (gigafactories de batteries) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de diatomite comme milieu filtrant dans les boissons et le traitement de l'eau

Les brasseries et les caves vinicoles choisissent la diatomite car sa structure poreuse à plusieurs niveaux élimine les levures, les bactéries et les troubles tout en préservant la saveur et en fonctionnant à basse pression. La FDA américaine continue d'affirmer que le matériau est GRAS pour la filtration alimentaire, et l'Organisation internationale de la vigne et du vin maintient son approbation, offrant aux producteurs une certitude réglementaire[1]Agence américaine des produits alimentaires et médicamenteux, "Avis GRAS n° 87," fda.gov. Les services municipaux utilisent des filtres à précouche de diatomite qui respectent la norme de l'Agence américaine de protection de l'environnement pour l'élimination des protozoaires à 3 log, et la Mission Jal Jeevan de l'Inde alloue plus de 50 milliards USD à des programmes ruraux qui imposent des milieux de filtration nécessitant peu d'entretien. La production de boues moins importante que les méthodes de coagulation réduit en outre les coûts d'élimination dans les régions où l'eau est rare.

Expansion des infrastructures mondiales de traitement de l'eau et des eaux usées

Des programmes tels qu'AMRUT 2.0 en Inde, le mandat chinois de traitement des eaux usées rurales et les mises à niveau de la dessalement au Moyen-Orient soutiennent collectivement une demande à long cycle. Les filtres à diatomite conviennent aux installations décentralisées desservant de petites populations car ils nécessitent une énergie minimale et des intervalles de remplacement courts, créant un débouché stable pour les producteurs. Les données pilotes d'Arabie Saoudite montrent une réduction du colmatage de l'osmose inverse qui réduit le coût de l'eau actualisé jusqu'à 12 %.

Utilisation croissante des grades calcinés dans le béton léger et les additifs cimentaires

La diatomite calcinée réagit avec l'hydroxyde de calcium pour former des hydrates de silicate de calcium denses, réduisant la conductivité thermique du béton de 20 à 30 % avec une perte de résistance négligeable, une propriété appréciée par les codes de construction européens axés sur l'efficacité énergétique. Le programme de construction verte de la Chine incite également à la substitution pouzzolanique. La cohérence dépend d'une fenêtre de cuisson étroite ; les producteurs investissant dans la surveillance par diffraction des rayons X en temps réel obtiennent des contrats à plus haute valeur ajoutée.

Consommation croissante comme absorbant dans les produits agricoles et les litières pour animaux de compagnie

L'Agence américaine de protection de l'environnement classe la diatomite comme pesticide à risque minimal, permettant aux agriculteurs biologiques de remplacer les matières actives synthétiques. Les litières haut de gamme pour animaux de compagnie en Amérique du Nord et en Europe occidentale se tournent vers des mélanges à base de diatomite qui suppriment les odeurs et la poussière, augmentant la valeur par tonne. La concurrence des polymères superabsorbants persiste là où une absorption extrêmement élevée est requise, mais les avantages en matière d'élimination maintiennent la diatomite compétitive en termes de coûts pour les utilisations à volume modéré[2]Agence américaine de protection de l'environnement, "Règle de traitement des eaux de surface," epa.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menace de substitution par la perlite expansée, le sable de silice et les milieux synthétiques | -0.8% | Mondial, avec une intensité plus élevée en Europe et en Amérique du Nord (marchés matures) | Court terme (≤ 2 ans) |

| La disponibilité limitée de gisements de haute pureté entraîne une inflation des coûts | -0.5% | Amérique du Nord (ouest des États-Unis), Europe (Espagne, France) | Moyen terme (2-4 ans) |

| Renforcement des contrôles ESG sur l'exposition à la silice cristalline | -0.4% | Amérique du Nord, Europe, Australie (application stricte des normes OSHA/UE) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace de substitution par la perlite expansée, le sable de silice et les milieux synthétiques

La perlite expansée offre une isolation similaire à une densité inférieure, tandis que le sable de silice supplante la diatomite sur le prix dans les applications de charge. Les membranes céramiques et polymères attirent les utilisateurs pharmaceutiques qui ont besoin de systèmes stériles et fermés réduisant la variabilité des lots. Ces pressions sont les plus fortes sur les marchés occidentaux matures qui privilégient le coût du cycle de vie et le fonctionnement en circuit fermé.

La disponibilité limitée de gisements de haute pureté entraîne une inflation des coûts

Les zones proches de la surface en Californie et au Nevada s'épuisent, augmentant les ratios de découverture et la contamination par l'argile, et resserrant l'approvisionnement pour les clients du secteur alimentaire. L'économie du transport limite la portée rentable à environ 500 km par camion et 1 500 km par voie ferrée, encourageant le développement de gisements marins en Turquie, au Pérou et au Mexique qui nécessitent encore un lavage coûteux pour éliminer les sels solubles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la dominance de l'eau douce masque un potentiel côtier émergent

Les gisements d'eau douce représentaient 64,38 % du volume de 2025, reflétant leur pureté supérieure et leurs performances bien documentées dans la filtration des boissons. Les ressources marines se développent à un CAGR de 5,84 % à mesure que les bassins intérieurs de haute pureté arrivent à maturité. Les investisseurs financent des projets côtiers au Pérou, en Turquie et au Mexique pour réduire le transport terrestre, malgré des frais de valorisation supplémentaires de 20 à 35 USD par tonne. La variation des espèces exige une valorisation rigoureuse pour correspondre aux profils de taille de pores requis par les spécifications clients de longue date.

Les producteurs marins peuvent tirer parti de la proximité des ports pour expédier directement aux acheteurs asiatiques, compensant ainsi les coûts de traitement plus élevés. La standardisation de la qualité reste le principal obstacle ; les brasseries effectuent des validations rigoureuses, et tout écart par rapport aux grades historiques risque d'entraîner des arrêts de production. Les fournisseurs intégrant des laboratoires sur site et des protocoles certifiés ISO sont les premiers à obtenir des approbations. À long terme, une adoption plus large des matériaux d'eau salée pourrait rééquilibrer l'offre régionale et stabiliser les prix.

Par procédé : les grades calcinés par fusion gagnent du terrain dans la filtration à haut débit

Les matériaux calcinés représentaient 46,27 % de l'offre de 2025 en raison de leur résistance mécanique et de leur faible turbidité dans le filtrat. Les grades calcinés par fusion constituent la tranche à la croissance la plus rapide, progressant de 6,18 % par an à mesure que les brasseries cherchent à réduire la perte de charge de 30 à 50 %. L'ajout de carbonate de soude pendant la cuisson fusionne partiellement les frustules, produisant des canaux plus larges sans effondrer la structure. Les producteurs doivent surveiller le sodium résiduel pour le maintenir en dessous de 0,5 % pour la conformité vinicole, ce qui nécessite un contrôle précis du flux et un lavage.

L'intensité capitalistique limite la calcination par fusion à quelques multinationales équipées de fours automatisés et de diffraction des rayons X en temps réel. Ces entreprises obtiennent des marges premium en proposant un support technique qui améliore le débit sur les sites clients. Les acteurs plus petits se concentrent sur les grades naturels pour les absorbants et les charges où le prix, et non l'architecture des pores, dicte les décisions d'achat.

Par application : le segment des insecticides profite de la vague de l'agriculture biologique

Les milieux filtrants ont conservé la première place avec 41,52 % de la demande de 2025, soutenue par la transformation des aliments et boissons et les projets municipaux d'eau. Les insecticides, cependant, enregistrent le CAGR le plus rapide à 6,27 % alors que les interdictions réglementaires des néonicotinoïdes et la préférence des consommateurs pour les produits sans résidus stimulent l'adoption. La diatomite agit mécaniquement, abrasant les exosquelettes des insectes et évitant les problèmes de résistance qui affectent les matières actives chimiques.

La superficie agricole biologique en Europe et le secteur des cultures spécialisées en Californie illustrent cette croissance, tandis que les régions tropicales utilisent la diatomite pour protéger les céréales stockées là où les infrastructures de chaîne du froid sont rares. L'efficacité dépend d'une bande de particules de 10 à 50 µm et d'une faible teneur en cristaux pour la sécurité des travailleurs, encourageant les fournisseurs à affiner les lignes de classification par air.

Par secteur d'utilisation finale : le traitement de l'eau dépasse l'alimentation et les boissons

L'alimentation et les boissons représentaient 34,46 % du tonnage de 2025 mais ralentissent à mesure que les grands brasseurs adoptent des centrifugeuses et des recettes réduisant les troubles. Le traitement de l'eau et des eaux usées s'accélère de 6,34 % par an dans le sillage du programme indien de 50 milliards USD pour l'eau rurale et de la révision de la règle américaine sur le plomb et le cuivre qui impose des mises à niveau de la filtration. Les constructeurs continuent d'utiliser la diatomite dans le ciment et les panneaux légers, mais les politiques de réduction du clinker orientent une partie de la demande vers des liants alternatifs.

Analyse géographique

L'Asie-Pacifique a fourni 47,63 % de la demande de 2025 et devrait se développer à un CAGR de 5,91 % jusqu'en 2031, la Chine extrayant environ 1,5 million de tonnes par an et augmentant ses dépenses en matière d'eaux usées dans le cadre du 14e Plan quinquennal. La Mission Jal Jeevan de l'Inde et AMRUT 2.0 contribuent à des commandes répétées de milieux filtrants, tandis que le Japon et la Corée du Sud pilotent la silice à base de diatomite pour les batteries. L'Asie du Sud-Est adopte la diatomite pour le polissage des effluents du secteur textile, où la faible consommation d'énergie et les dépenses d'investissement modérées s'adaptent à l'économie des clusters.

L'Amérique du Nord croît plus lentement car les utilisateurs matures se tournent vers les membranes. La mine de Lovelock, Nevada, de U.S. Silica reste la plus grande du monde, et des gains opérationnels récents ont généré un chiffre d'affaires de segment de 142,8 millions USD au premier trimestre 2024. Le Canada importe pour la filtration des sables bitumineux, et le Mexique consomme pour la clarification de la tequila, deux utilisations de niche qui récompensent des profils de pores cohérents.

La part de l'Europe fait face à des vents contraires réglementaires. L'acquisition par Imerys en 2025 des actifs de Chemviron consolide l'approvisionnement régional avec trois nouveaux sites en France et en Italie et un chiffre d'affaires d'environ 50 millions EUR (56,53 millions USD), permettant une livraison plus proche des clients et une vente croisée de perlite. Les codes de construction à très haute performance énergétique encouragent les mélanges de pouzzolanes calcinées, mais les cendres volantes et les laitiers disponibles limitent la croissance. Des propositions strictes sur l'exposition à la silice cristalline pourraient encore augmenter les coûts.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent émergents. Le secteur du logement brésilien adopte des panneaux allégés à la diatomite pour le confort thermique, et le secteur viticole argentin importe pour la clarification. L'Arabie Saoudite étudie la diatomite comme matériau cimentaire supplémentaire pour réduire le clinker dans son industrie cimentière de 52,4 millions de tonnes. Les transformateurs de minéraux sud-africains utilisent des absorbants à base de diatomite, mais la perlite et la vermiculite locales tempèrent les volumes.

Paysage concurrentiel

Le marché de la diatomite est modérément consolidé. L'intégration verticale et le service technique différencient les leaders. Les entreprises possédant des embranchements ferroviaires ou des terminaux côtiers réalisent des économies de fret de 15 à 25 %, ce qui est crucial car la logistique peut dépasser la valeur à la sortie de la mine. Les équipes d'optimisation des procédés sur site aident les brasseries et les services des eaux à affiner le dosage, renforçant la fidélisation. Les espaces blancs d'innovation comprennent la silice de qualité batterie, les filtres à air photocatalytiques et les feuilles de filtration en profondeur intégrant des fibres de cellulose. Les challengers asiatiques améliorent leur capacité de lixiviation acide pour accéder aux grades premium pour boissons, mais les barrières à la certification demeurent.

Leaders du secteur de la diatomite

EP Minerals

Showa Chemical Industry Co., Ltd

Imerys

Dicalite Management Group, LLC

Diatomit CJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Des élus locaux, dont le député de l'Ardèche, ainsi que des représentants des conseils régionaux et départementaux et des communes voisines, ont visité Saint-Bauzile. Leur programme comprenait une visite guidée de la carrière et des installations de traitement, mettant en valeur les investissements récents visant à minimiser l'impact environnemental et à améliorer la biodiversité.

- Février 2025 : Imerys a finalisé l'acquisition des activités européennes de diatomite et de perlite de Chemviron. Chemviron est une filiale de Calgon Carbon Corporation. Cette opération a permis à Imerys de renforcer sa présence en Europe, en reprenant trois actifs miniers et industriels premium situés en France et en Italie.

Portée du rapport mondial sur le marché de la diatomite

La diatomite est une roche sédimentaire siliceuse blanche d'origine naturelle. C'est une roche à grain fin composée des restes squelettiques fossilisés de diatomées, qui sont des organismes unicellulaires apparentés aux algues. Elle est blanche et constituée des restes siliceux de diatomées déposées dans l'océan, dans des étangs ou des lacs. La diatomite est généralement utilisée comme absorbant, isolant, milieu filtrant, charge, etc.

Le marché de la diatomite est segmenté par source, procédé, application et géographie. Par source, le marché est segmenté en diatomite d'eau douce et diatomite d'eau salée. Par procédé, le marché est segmenté en grades naturels, grades calcinés et grades calcinés par fusion. Par application, le marché est segmenté en milieux filtrants, additifs cimentaires, charges, absorbants, insecticides et autres applications (abrasifs, isolation, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Diatomite d'eau douce |

| Diatomite d'eau salée |

| Grades naturels |

| Grades calcinés |

| Grades calcinés par fusion |

| Milieux filtrants |

| Additif cimentaire |

| Charge |

| Absorbant |

| Insecticides |

| Autres applications (abrasifs, isolation, etc.) |

| Alimentation et boissons |

| Traitement de l'eau et des eaux usées |

| Bâtiment et construction |

| Agriculture et horticulture |

| Traitement industriel et chimique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Diatomite d'eau douce | |

| Diatomite d'eau salée | ||

| Par procédé | Grades naturels | |

| Grades calcinés | ||

| Grades calcinés par fusion | ||

| Par application | Milieux filtrants | |

| Additif cimentaire | ||

| Charge | ||

| Absorbant | ||

| Insecticides | ||

| Autres applications (abrasifs, isolation, etc.) | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Traitement de l'eau et des eaux usées | ||

| Bâtiment et construction | ||

| Agriculture et horticulture | ||

| Traitement industriel et chimique | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la diatomite en 2026 et à quel rythme croît-il ?

La taille du marché de la diatomite est de 2,12 millions de tonnes en 2026 et devrait croître à un CAGR de 5,23 % pour atteindre 2,74 millions de tonnes d'ici 2031.

Quelle région domine la consommation mondiale ?

L'Asie-Pacifique détient 47,63 % du volume de 2025, portée par la demande chinoise en matière de ciment, de filtration et de traitement de l'eau.

Quel segment d'application se développe le plus rapidement ?

L'utilisation de la diatomite comme insecticide progresse à un CAGR de 6,27 % à mesure que l'agriculture biologique se répand.

Pourquoi les grades calcinés par fusion gagnent-ils des parts de marché ?

Les brasseries et les caves vinicoles adoptent la diatomite calcinée par fusion car ses canaux de pores plus larges réduisent la perte de charge de filtration de 30 à 50 % et augmentent le débit.

Quel secteur d'utilisation finale offre la croissance la plus rapide ?

Le traitement de l'eau et des eaux usées est en tête avec un CAGR de 6,34 %, soutenu par de grands programmes d'infrastructure en Inde et des mises à niveau réglementaires en Amérique du Nord.

Qui sont les principaux acteurs du secteur ?

Qui sont les principaux acteurs du secteur ?

Dernière mise à jour de la page le: