Taille et parts du marché du Next Generation Computing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 272.28 Milliards de dollars |

| Taille du Marché (2031) | 650.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

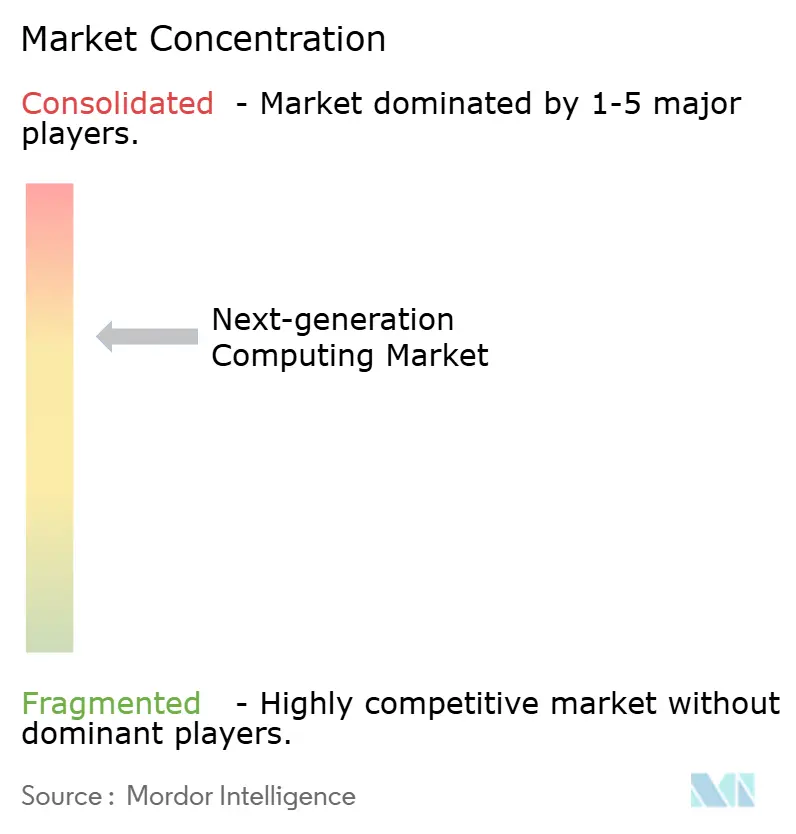

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Next Generation Computing par Mordor Intelligence

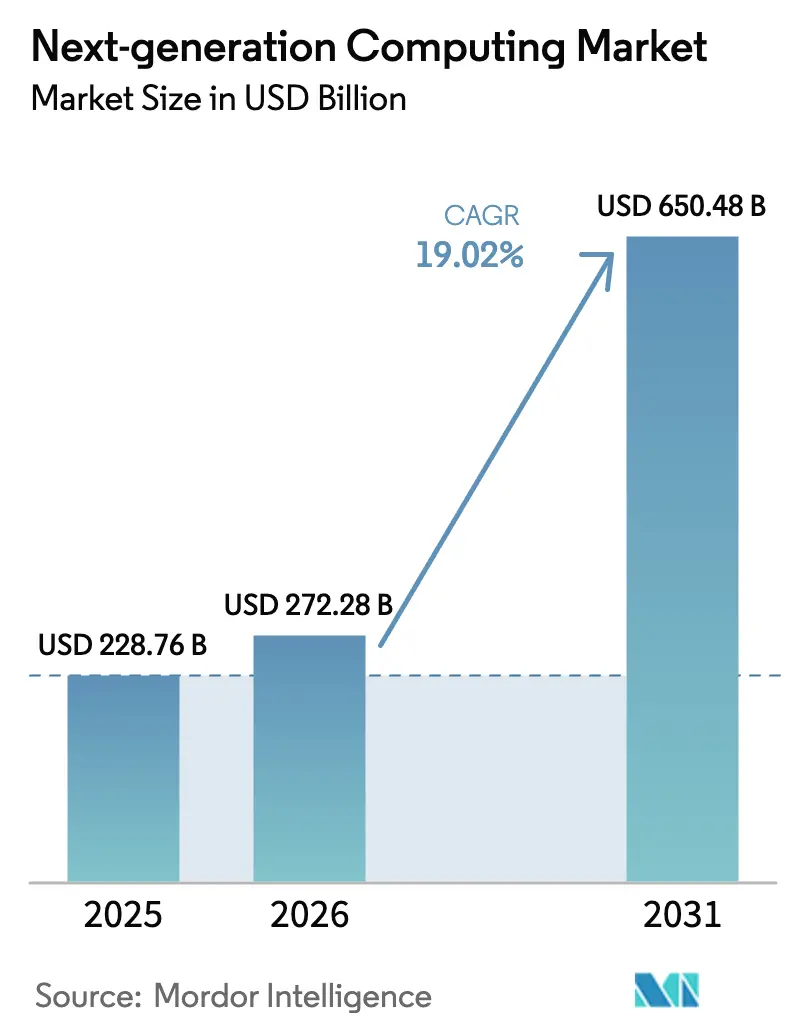

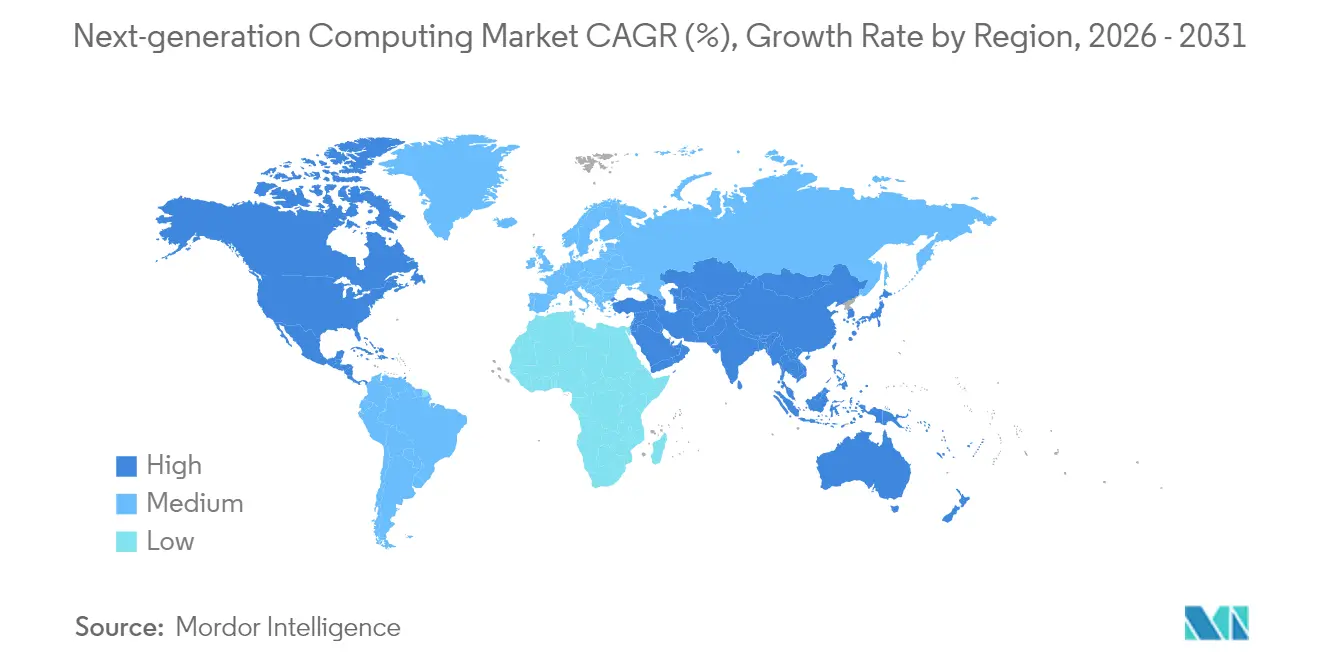

La taille du marché du next-generation computing devrait croître de 228,76 milliards USD en 2025 à 272,28 milliards USD en 2026 et devrait atteindre 650,48 milliards USD d'ici 2031, à un TCAC de 19,02 % sur la période 2026-2031. Cette expansion a été alimentée par une demande record en infrastructures d'IA générative, par une intensification des financements publics en faveur des programmes quantiques, et par une intégration plus étroite des ressources en périphérie et dans le cloud, qui réduisent la latence pour les cas d'usage industriels de l'Internet des objets (IoT). Les composants matériels ont conservé leur leadership avec une contribution aux revenus de 47,2 % en 2024, soutenus par des lancements successifs de GPU et de circuits intégrés spécifiques à une application (ASIC) ayant amélioré les performances par watt. Les services ont néanmoins enregistré la progression la plus rapide, la complexité croissante des déploiements exigeant que des prestataires spécialisés intègrent des clusters hétérogènes entre les environnements sur site et cloud. Les architectures traditionnelles d'informatique haute performance (HPC) détiennent encore 41,2 % des revenus, bien que les solutions d'informatique quantique soient projetées à un TCAC de 35,2 %, signalant un pivot indéniable vers des approches non classiques. L'Amérique du Nord a conservé 41,2 % du marché du next-generation computing, tandis que l'Asie-Pacifique s'est imposée comme la région la plus dynamique avec un TCAC de 23,1 %, grâce aux incitations à la recherche quantique et aux déploiements massifs d'infrastructures cloud hyperscale.

Principaux enseignements du rapport

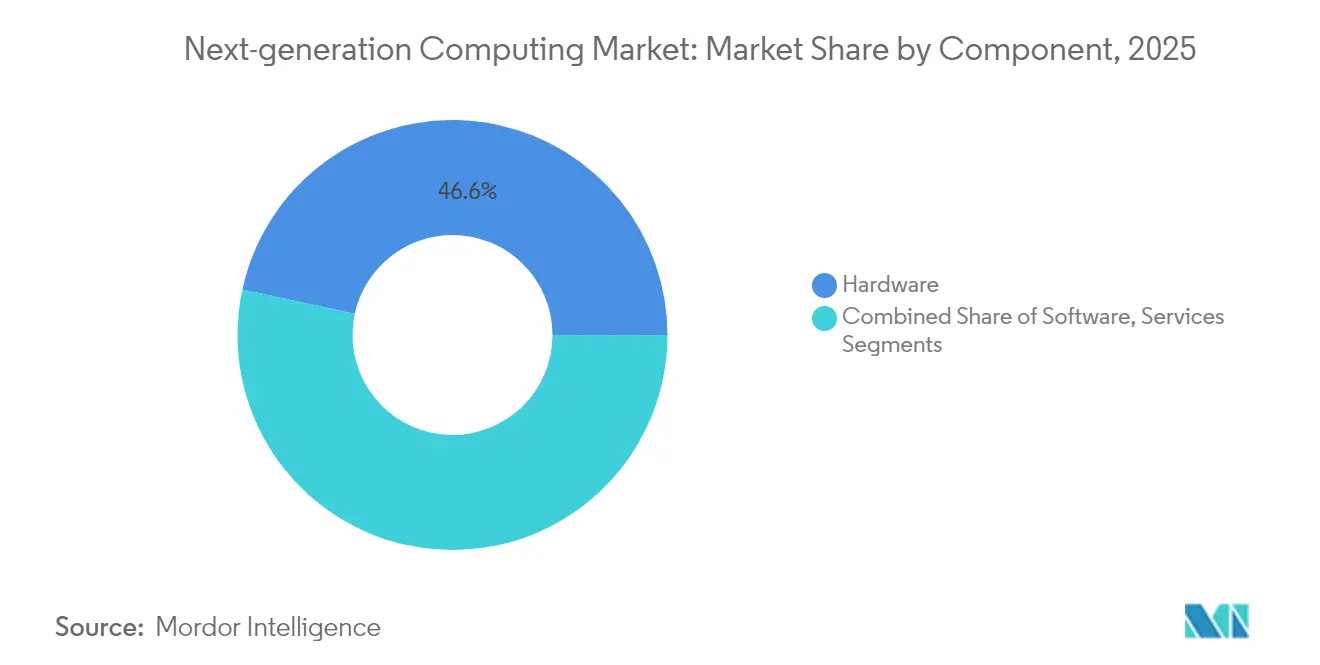

- Par composant, le matériel a représenté 46,60 % des revenus de 2025 sur le marché du next-generation computing, tandis que les services devraient progresser à un TCAC de 23,78 % jusqu'en 2031.

- Par paradigme informatique, l'HPC a dominé avec 40,70 % des parts du marché du next-generation computing en 2025 ; l'informatique quantique devrait afficher un TCAC de 34,05 %.

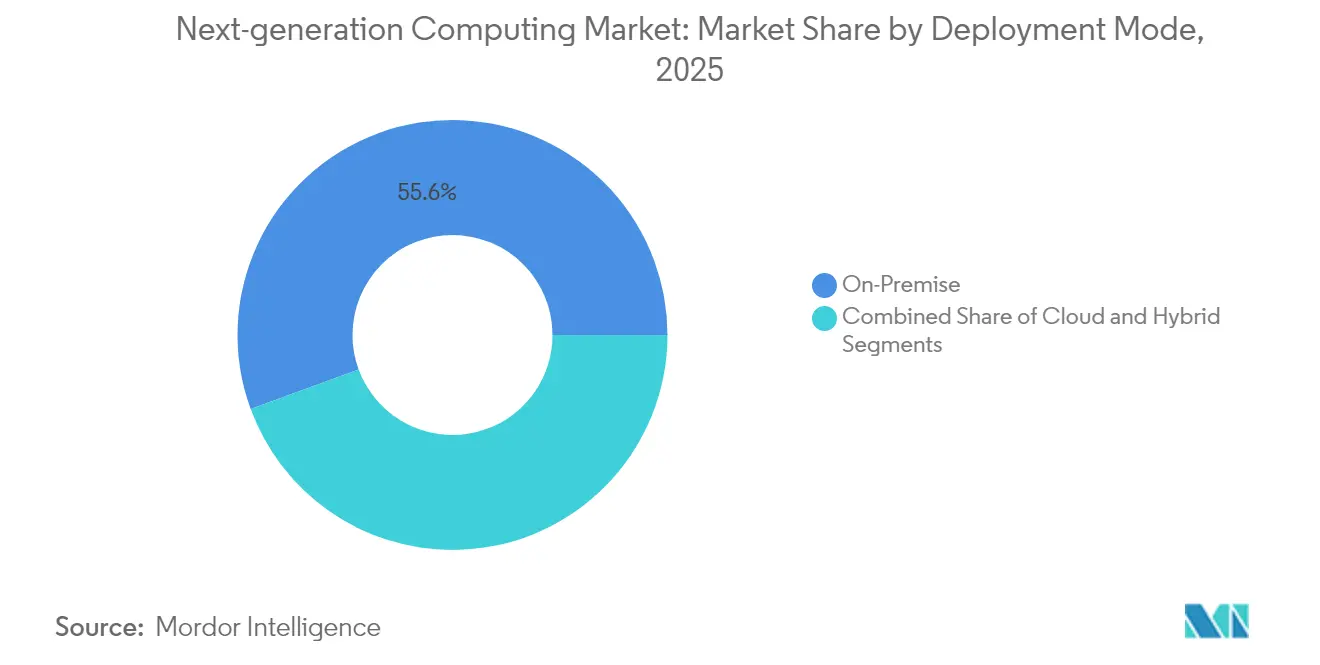

- Par mode de déploiement, les installations sur site ont capté 55,60 % des dépenses en 2025 ; les déploiements cloud affichent la perspective de TCAC la plus élevée à 27,4 %.

- Par secteur d'utilisateur final, le BFSI a représenté 20,80 % des revenus, tandis que la santé et les sciences de la vie affichent la trajectoire de TCAC la plus rapide à 31,05 %.

- Par région, l'Amérique du Nord a généré 40,80 % des revenus de 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 22,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Next Generation Computing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en infrastructure de calcul pour l'IA générative | +5.2% | Mondial, avec un accent sur l'Amérique du Nord et l'Asie de l'Est | Moyen terme (2 à 4 ans) |

| Vagues de financements gouvernementaux pour les pôles de technologie quantique | +3.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence périphérie-cloud pour l'IoT à latence ultra-faible | +2.7% | Mondial, avec adoption précoce dans les économies industrielles | Moyen terme (2 à 4 ans) |

| Réduction du coût total de possession des GPU via des crédits cloud et des chiplets à IP ouverte | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Avancées en refroidissement liquide permettant des racks HPC à haute densité | +1.3% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2 à 4 ans) |

| Marché secondaire des accélérateurs d'IA déclassés | +0.8% | Mondial, avec concentration dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en infrastructure de calcul pour l'IA générative

Le chiffre d'affaires des centres de données pour l'exercice 2025 chez un grand fournisseur de GPU a plus que doublé en glissement annuel, confirmant que les grands modèles de langage (LLM) et les générateurs d'images dominent désormais la demande en silicium. Les processeurs de classe Blackwell ont intégré 208 milliards de transistors, permettant l'inférence à l'échelle de mille milliards de paramètres avec une fraction de la consommation énergétique de la génération précédente. Les fournisseurs de cloud ont répondu en lançant des instances d'IA dédiées qui regroupent des réseaux à faible latence et de la mémoire à haute bande passante mutualisée, permettant aux entreprises de taille intermédiaire d'accéder à une capacité d'exascale à la demande. Les intégrateurs de systèmes ont simultanément repensé l'alimentation électrique au niveau de la carte et introduit des piles logicielles qui optimisent la planification sur des milliers de GPU, abaissant ainsi les barrières à l'entrée. L'ensemble de ces mesures a combiné pour accélérer les flux de capitaux vers le marché du next-generation computing et pour renforcer les cycles de renouvellement du matériel.

Vagues de financements gouvernementaux pour les pôles de technologie quantique

Le Département de l'énergie des États-Unis a ouvert 625 millions USD en nouvelles subventions pour la recherche quantique en janvier 2025. [1]Département de l'énergie des États-Unis, "Annonce d'opportunité de financement : Sciences de l'information quantique," energy.gov Des allocations similaires au Royaume-Uni de 121 millions GBP (164,34 millions USD) ont soutenu des bancs d'essai nationaux et des accélérateurs d'entreprises. Les pôles de financement ancrent les universités, les laboratoires nationaux et les fournisseurs privés dans des partenariats à long terme, partagent les risques liés au prototypage et catalysent le développement des compétences par le biais de programmes de bourses. En parallèle, le Japon et l'Inde ont élargi leurs budgets quantiques souverains pour renforcer la résilience de leurs chaînes d'approvisionnement en matière de réfrigérateurs à dilution, de photonique et d'électronique de contrôle. Ces initiatives ont déclenché des dépôts de brevets dans les domaines de la connectivité des qubits, du conditionnement cryogénique et des algorithmes d'atténuation des erreurs, ajoutant un élan durable au marché du next-generation computing.

Convergence périphérie-cloud pour l'IoT à latence ultra-faible

Environ un cinquième des 157 zettaoctets générés par les appareils connectés en 2025 ont été traités en dehors des centres de données centraux, une proportion appelée à augmenter à mesure que la 5G évolue vers des déploiements 5.5G. Les entreprises industrielles ont intégré des accélérateurs d'IA dans les passerelles d'usines, permettant aux systèmes de vision de détecter les défauts en moins de dix millisecondes. Les fournisseurs de cloud ont déployé des distributions Kubernetes allégées pour les clusters à nœud unique, permettant à des microservices identiques de basculer de manière transparente entre la périphérie et le cœur du réseau. Les fournisseurs d'équipements réseau ont contribué avec la mise en réseau sensible au temps et des tranches de réseau privé 5G pour garantir une livraison déterministe des paquets. Collectivement, ces avancées ont resserré les boucles de rétroaction dans les véhicules autonomes, les réseaux intelligents et la télémédecine, faisant gonfler le marché du next-generation computing avec de nouvelles classes de charges de travail.

Réduction du coût total de possession des GPU via des crédits cloud et des chiplets à IP ouverte

Les hyperscalers ont utilisé des programmes de crédits ciblés qui ont réduit les factures initiales des instances d'IA jusqu'à 30 %, attirant des développeurs qui auraient autrement acheté du matériel sur site. Du côté du silicium, les architectures de chiplets modulaires ont permis aux fournisseurs d'assembler des dalles de logique, de mémoire et d'E/S vérifiées indépendamment dans un seul boîtier, améliorant le rendement et réduisant le coût des matrices. Une famille de GPU basée sur RDNA 4 a démontré des performances 40 % supérieures par unité de calcul par rapport à son prédécesseur, tout en conservant des pilotes compatibles, réduisant ainsi les coûts de migration. Des start-ups ont également prototypé des chiplets sur des nœuds plus anciens reliés à des interposeurs avancés, offrant des performances acceptables aux acheteurs du marché intermédiaire. Des points d'entrée moins coûteux ont élargi la base d'acheteurs et allongé la queue du marché du next-generation computing.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents spécialisés en informatique quantique | –2.1% | Mondial, avec un impact sévère dans les marchés émergents | Moyen terme (2 à 4 ans) |

| CAPEX élevés et risque d'intégration pour les clusters hétérogènes | –1.8% | Mondial | Court terme (≤ 2 ans) |

| Goulets d'étranglement en alimentation électrique et en permis pour les centres de données hyperscale | –1.6% | Amérique du Nord, Europe, parties de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation sur les expéditions avancées de HBM et de GPU | –1.2% | Mondial, mais concentré en Chine et en Russie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents spécialisés en informatique quantique

Une enquête de 2025 auprès des parties prenantes de la technologie quantique a révélé que 45 % d'entre elles citaient la pénurie de main-d'œuvre comme leur principal obstacle à l'adoption. La conception d'algorithmes quantiques mêle physique, mathématiques et informatique, mais les programmes d'enseignement généralistes couvrent rarement les trois à la fois. Les entreprises ont tenté de combler ces lacunes par des formations intensives internes et des chaires universitaires communes, mais les délais de montée en compétences ont souvent dépassé les échéances des projets. Bien que des bourses gouvernementales aient accru les inscriptions en doctorat, l'offre à court terme est restée tendue, retardant les déploiements prévus dans les domaines de la cryptographie, de l'optimisation et des charges de travail en sciences des matériaux, et modérant l'expansion globale du marché du next-generation computing.

Goulets d'étranglement en alimentation électrique et en permis pour les centres de données hyperscale

La consommation totale d'électricité mondiale des centres de données devrait dépasser 29 000 TWh d'ici 2030, les seules charges de travail d'IA générative absorbant 1,5 % de la demande mondiale d'électricité. Des régions telles que le Nord de la Virginie, Dublin et Francfort ont fait face à des listes d'attente de plusieurs années pour les nouvelles interconnexions au réseau électrique, forçant les opérateurs à reporter les déploiements de clusters. Les fournisseurs d'équipements ont réagi en lançant des groupes d'alimentation haute tension continue 800 V qui réduisent l'utilisation du cuivre et les pertes. [2]HPCwire, "L'architecture NVIDIA 800 V HVDC alimentera la prochaine génération d'usines d'IA," hpcwire.com Certains opérateurs ont également expérimenté le stockage thermique souterrain d'énergie et le refroidissement liquide pour réduire la consommation en pointe. La simplification des procédures de permis reste cruciale ; jusqu'à ce que ce problème soit résolu, les décisions de localisation des sites tendront à se concentrer vers les régions offrant des capacités en énergies renouvelables, influençant la dispersion géographique au sein du marché du next-generation computing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : primauté du matériel sous une accélération tirée par les services

La taille du marché du next-generation computing liée au matériel a atteint 106,59 milliards USD en 2025, portée par l'adoption des GPU, des unités de traitement tensoriel et des interconnexions photoniques. Les cartes de classe exascale ont intégré six piles de HBM, doublant la bande passante et permettant des lots d'entraînement de modèles 10 fois plus grands. Les fabricants de mémoire se sont engagés dans des expansions de capacité pour répondre à une augmentation projetée de la demande de HBM quinze fois supérieure pour l'HPC et l'IA d'ici 2035, sécurisant l'approvisionnement en composants. Des liaisons optiques économes en énergie ont également fait leur entrée dans les cartes serveur grand public, réduisant la latence entre les pods d'accélérateurs à des niveaux de l'ordre de la microseconde.

Les services, bien que de moindre taille, ont progressé plus rapidement en prenant en charge la conception d'architectures, le déploiement sécurisé et la gestion du cycle de vie. Les charges de travail quantiques gérées, l'optimisation des pipelines d'IA et l'analyse proactive du refroidissement ont constitué de nouvelles lignes de facturation. Les fournisseurs de cloud ont intégré des heures de services professionnels dans les abonnements aux plateformes, créant des revenus de type rente. Ce mix de revenus hybride a amélioré la résilience du marché du next-generation computing lors des oscillations d'approvisionnement en matériel et a cultivé la fidélisation des clients autour de chaînes d'outils spécialisées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par paradigme informatique : la dynamique quantique redessine l'HPC dominant

L'HPC a encore généré la majeure partie des revenus de 2024, grâce à des cycles d'approvisionnement bien établis dans la modélisation météorologique, la dynamique des fluides et les grilles de risques financiers. Les fournisseurs ont lancé des systèmes exascale combinant des CPU x86 ou Arm avec des GPU de next-generation sur des infrastructures NVLink-over-Ethernet, offrant un débit en simple précision dépassant sept exaflops. De telles avancées ont soutenu le marché du next-generation computing même à mesure que les paradigmes alternatifs arrivaient à maturité.

L'informatique quantique a affiché la courbe de croissance la plus prononcée. D-Wave a lancé un recuit à plus de 5 000 qubits orienté vers l'optimisation combinatoire, tandis que les fournisseurs d'ions piégés et d'atomes neutres ont attiré des financements en capital-risque pour des prototypes corrigés d'erreurs. Les premières expériences pilotes hybrides ont vu des noyaux quantiques accélérer la convergence des simulations de Monte Carlo dans les modèles de risques de la haute finance. Avec un TCAC prévu de 34,05 %, l'informatique quantique érodera progressivement les budgets exclusivement classiques, consolidant son rôle dans le marché global du next-generation computing.

Par mode de déploiement : domination du sur site face à l'élasticité du cloud

Les clusters sur site ont représenté 55,60 % des dépenses de 2025 sur le marché du next-generation computing, car la défense, la finance et les laboratoires de génomique exigent des performances déterministes et un contrôle réglementaire. Les banques de premier rang ont modernisé des superclusters GPU privés avec un refroidissement liquide à microcanaux ayant réduit les besoins en espace au sol de moitié. Les réglementations sur le cloud souverain en Europe ont également encouragé le déploiement de matériel dans le pays.

Les installations cloud ont cependant enregistré les gains les plus rapides, l'utilisation par les entreprises approchant l'universalité en 2025. Les hyperscalers ont accru la densité des accélérateurs via des cartes mezzanine à quatre GPU et des châssis refroidis par liquide proposés en tant qu'unités de gestion de stock à la demande. Les entreprises ont exploité ces clusters accessibles à distance pour des pics d'entraînement de modèles, puis ont rapatrié les charges de travail d'inférence sur site pour maîtriser les coûts. Les cadres d'orchestration hybrides et multi-cloud ont fusionné la gestion des identités et la gouvernance de la localité des données, atténuant la dépendance aux fournisseurs et élargissant l'entonnoir de clientèle pour le marché du next-generation computing.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : envergure du BFSI équilibrée par l'agilité de la santé

Les institutions financières ont représenté 20,80 % des revenus de 2025 sur le marché du next-generation computing. Les salles de trading algorithmique ont exigé des temps de réponse de l'ordre de la microseconde, y parvenant avec des nœuds périphériques FPGA co-localisés. Les banques ont également expérimenté la cryptographie post-quantique pour sécuriser leurs coffres de données à long terme, ajoutant des dépenses incrémentales sur des équipements d'échange de clés post-quantiques.

La santé et les sciences de la vie devraient afficher un TCAC de 31,05 %. Les services de radiologie ont déployé l'inférence d'IA au point d'acquisition de l'image, réduisant considérablement les temps d'attente pour les diagnostics. Les grandes entreprises biopharma ont lancé des pipelines de découverte de médicaments de novo utilisant des LLM de repliement des protéines entraînés sur des centaines de millions de séquences. Des expériences pilotes d'apprentissage automatique quantique dans des centres médicaux de premier plan ont exploré la prédiction des risques en chirurgie cardiovasculaire, illustrant comment les résultats cliniques peuvent orienter la budgétisation des investissements et élargir la valeur sociétale au sein du marché du next-generation computing.

Analyse géographique

L'Amérique du Nord a généré 40,80 % des revenus de 2025 sur le marché du next-generation computing. Les États-Unis à eux seuls ont représenté environ les trois quarts des dépenses régionales, portés par les financements publics, un capital-risque profond et des acteurs cloud dominants. Les laboratoires nationaux ont exploité des bancs d'essai quantiques pionniers qui intègrent des réseaux d'atomes neutres avec des supercalculateurs exascale, consolidant le leadership. Des innovations en matière de centres de données économes en énergie ont émergé de consortiums intersectoriels, reflétant l'accent mis par les politiques publiques sur la durabilité.

L'Asie-Pacifique affichera le TCAC le plus rapide à 22,45 %. La Chine, le Japon et l'Inde ont élargi les incitations aux parcs de semi-conducteurs et subventionné les bourses de recherche en informatique quantique. Les opérateurs hyperscale se sont engagés à doubler les espaces blancs de colocation à Singapour, Sydney et Mumbai pour répondre à la demande en IA. Les déploiements parallèles de la 5G avancée ont créé de nouveaux nœuds d'informatique en périphérie, approfondissant la localisation des charges de travail et renforçant la pertinence régionale du marché du next-generation computing. L'Australie et la Corée du Sud ont rejoint des alliances multilatérales sur les normes quantiques, ajoutant un pluralisme technique à la région.

L'Europe a maintenu une stratégie industrielle unifiée combinant souveraineté numérique et intendance environnementale. Les instituts Fraunhofer en Allemagne ont fait progresser des prototypes neuromorphiques ciblant l'inférence sous un watt, tandis que des laboratoires français ont expérimenté des routeurs quantiques à base de photonique. Le paquet climatique « Fit for 55 » de l'UE a incité les opérateurs de centres de données à signer des contrats d'achat d'énergie renouvelable à long terme, alignant la conformité réglementaire sur la pression des investisseurs. Ces initiatives ont élevé le rôle de l'Europe en tant que fer de lance de la durabilité au sein du marché du next-generation computing.

Paysage concurrentiel

L'arène concurrentielle est restée modérément concentrée ; les cinq plus grands fournisseurs contrôlaient la majorité des parts de revenus globales, bien que des innovateurs de niche se soient multipliés. NVIDIA a conservé près de 80 % du sous-segment des accélérateurs d'IA pour entreprises grâce à des mises à jour continues de GPU, d'interconnexions et de piles logicielles. AMD a défié avec des GPU à chiplets modulaires promettant un débit compétitif à moindre coût, tandis qu'Intel a affiné ses tuiles multicœurs Ponte Vecchio pour l'HPC. Des start-ups telles que Cerebras Systems ont utilisé des moteurs à l'échelle d'une tranche pour l'inférence de modèles de langage naturel spécialisés, diversifiant les options de fournisseurs.

La concurrence dans le matériel quantique s'est intensifiée. IonQ a acquis une participation majoritaire dans le spécialiste de la cryptographie ID Quantique pour associer des réseaux sécurisés post-quantiques à des processeurs à ions piégés. [4]Photonics Media, "IonQ acquiert ID Quantique," photonics.com Le fournisseur d'atomes neutres QuEra a clôturé un important tour de financement pour construire des réseaux tolérants aux pannes dépassant un million de qubits physiques. Des pionniers des qubits supraconducteurs ont collaboré avec des fabricants de composants micro-ondes pour réduire les coûts des systèmes de contrôle. Ces mouvements ont collectivement élargi la base de fournisseurs, augmentant la portion totale adressable du marché du next-generation computing.

Des alliances horizontales ont élargi la portée des solutions. Eaton et Siemens Energy ont développé des architectures de centrales électriques à émissions réduites de 50 % ciblant les campus hyperscale, s'attaquant à l'empreinte au niveau du réseau électrique qui pourrait autrement freiner l'expansion. Des intégrateurs de systèmes se sont associés à des fonderies photoniques pour conditionner des optiques co-empaquetées, résolvant les plafonds de bande passante dans les infrastructures Ethernet de next-generation. Ces entreprises multidisciplinaires ont redirigé la concurrence, passant des courses sur un seul composant vers des piles verticalement intégrées qui englobent le silicium, les logiciels et la durabilité, consolidant des propositions de valeur holistiques sur le marché du next-generation computing.

Leaders du secteur du Next Generation Computing

Amazon Web Services Inc.

Alphabet Inc. (Google Cloud)

Microsoft Corp.

IBM Corp.

NVIDIA Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eaton et Siemens Energy ont présenté des plans conjoints de gestion de l'alimentation pour les hyperscalers.

- Juin 2025 : DuPont a lancé des chimies de substrats avancées pour serveurs d'IA.

- Mai 2025 : Delta a débuté des solutions de centres de données d'IA à 92 % d'efficacité.

- Mai 2025 : IonQ a engagé l'acquisition d'ID Quantique pour les réseaux sécurisés post-quantiques.

- Mai 2025 : NVIDIA a présenté une architecture HVDC 800 V pour les usines d'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'informatique de nouvelle génération comme le chiffre d'affaires généré par le matériel, les logiciels de base et les services gérés qui permettent des charges de travail à haute performance, périphériques, quantiques, optiques et neuromorphiques dans les entreprises et les environnements de cloud public.

Exclusion du champ d'application : les PC grand public et les consoles de jeu dédiées ne sont pas pris en compte.

Aperçu de la segmentation

- Par composant

- Matériel

- Processeurs et accélérateurs

- Mémoire et stockage

- Interconnexion et réseau

- Solutions thermiques et d'alimentation

- Logiciel

- Services

- Matériel

- Par paradigme informatique

- Informatique haute performance (HPC)

- Informatique quantique

- Informatique optique/photonique

- Informatique neuromorphique

- Informatique en périphérie / proche périphérie

- Informatique accélérée native cloud

- Hybride et autres approches émergentes

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par secteur d'utilisateur final

- BFSI

- Santé et sciences de la vie

- Automobile et transport

- Énergie et services publics

- Aérospatiale et défense

- Médias et divertissement

- Technologie de l'information et télécommunications

- Commerce de détail et commerce électronique

- Fabrication et industrie

- Gouvernement et secteur public

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des architectes de puces, des opérateurs de cloud, des start-ups quantiques et des directeurs informatiques en Amérique du Nord, en Europe et en Asie. Leurs points de vue sur les prix, les changements dans la répartition des déploiements et les déclencheurs de financement ont validé les résultats de l'étude et comblé les lacunes en matière d'information.

Recherche documentaire

Nous nous sommes appuyés sur des ensembles de données ouvertes provenant du Bureau d'analyse économique des États-Unis, des Perspectives de l'économie numérique de l'OCDE, des codes de processeurs avancés de la Comtrade des Nations unies et d'articles sur l'exascale évalués par des pairs sur IEEE Xplore. Les documents 10-K des entreprises, les dossiers des investisseurs, les dépôts de brevets via Questel, ainsi que les flux propriétaires de D&B Hoovers et Dow Jones Factiva ont enrichi la cartographie des revenus. Ces exemples illustrent l'étendue de nos connaissances ; de nombreuses autres sources ont permis de vérifier les données et d'approfondir le contexte.

Dimensionnement du marché et prévisions

Après avoir rassemblé les dépenses des centres de données nationaux, analysé les informations sur le cloud et tracé les tendances des factures de GPU, nous arrivons aux dépenses de l'année de référence. Un modèle descendant relie ces dépenses aux livraisons de nœuds HPC, puis des analyses sélectives ascendantes des fournisseurs testent et affinent les totaux. Parmi les facteurs clés, citons les fluctuations des prix des cœurs tenseurs, le nombre de qubits par rack, les installations d'armoires de bord, les tarifs de l'énergie et les règles du nuage souverain. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée et une analyse de scénarios, avec des hypothèses validées par les personnes interrogées. Lorsque les données des fournisseurs sont peu détaillées, les marges médianes des pairs comblent les lacunes avant de procéder à l'étalonnage.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des ratios indépendants et à une logique de séries temporelles, suivis d'un examen interne par les pairs. Les rapports sont réactualisés chaque année, les événements importants déclenchent des révisions intermédiaires et un passage final de l'analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base informatique de nouvelle génération de Mordor mérite-t-elle la confiance ?

Les valeurs de marché publiées diffèrent souvent parce que chaque entreprise choisit des ensembles technologiques et des cadences de rafraîchissement différents, et parce que certaines s'appuient sur des prix de vente moyens statiques plutôt que sur des signaux d'achat réels.

Les principaux facteurs d'écart que nous observons comprennent une couverture plus étroite des composants, des hypothèses à monnaie constante qui ne tiennent pas compte des fluctuations rapides des prix des GPU, et des mises à jour peu fréquentes des modèles adoptés ailleurs, alors que notre équipe réexamine les données chaque année et les valide à trois reprises à l'aide de conversations avec les acheteurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 228,76 B (2025) | Renseignements sur le Mordor | |

| USD 160,97 B (2024) | Conseil mondial A | Exclut les technologies optiques et neuromorphiques ; s'appuie sur les déclarations des fournisseurs pour 2023 |

| USD 152,13 B (2024) | Journal professionnel B | Maintien de la monnaie fixe, omission de l'inflation récente des coûts de l'UGP |

| USD 281,20 B (2025) | Éditeur de recherche C | Combine les opex des utilisateurs avec les revenus des fournisseurs, ce qui gonfle les totaux. |

Dans l'ensemble, la comparaison montre que Mordor Intelligence, en choisissant un champ d'application transparent, en réexaminant les variables chaque année et en revérifiant les chiffres par un dialogue direct avec le marché, fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du next-generation computing en 2031 ?

La taille du marché du next-generation computing devrait atteindre 650,48 milliards USD d'ici 2031, contre 272,28 milliards USD en 2026.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services connaissent la croissance la plus rapide, avec un TCAC de 23,78 % jusqu'en 2031, les entreprises recherchant des compétences en intégration, optimisation et opérations gérées.

Quelle est l'ampleur de l'opportunité liée à l'informatique quantique au sein du marché du next-generation computing ?

Les solutions quantiques devraient croître à un TCAC de 34,05 %, en faisant le paradigme informatique le plus dynamique sur la période.

Pourquoi le déploiement sur site domine-t-il encore le marché du next-generation computing ?

Les exigences en matière de sécurité et de performances déterministes ont maintenu 55,60 % des dépenses de 2025 sur des clusters sur site, notamment dans la finance, la défense et la recherche en génomique.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique enregistrera l'expansion la plus rapide, à un TCAC de 22,45 %, portée par les financements de la recherche quantique et le doublement des capacités cloud hyperscale.

Quel est le principal frein à l'adoption de la technologie quantique ?

Une pénurie mondiale de professionnels spécialisés en informatique quantique constitue le principal goulet d'étranglement, réduisant le TCAC global d'environ 2,1 %.

Dernière mise à jour de la page le: