Taille et Part du Marché des Cryorefroidisseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

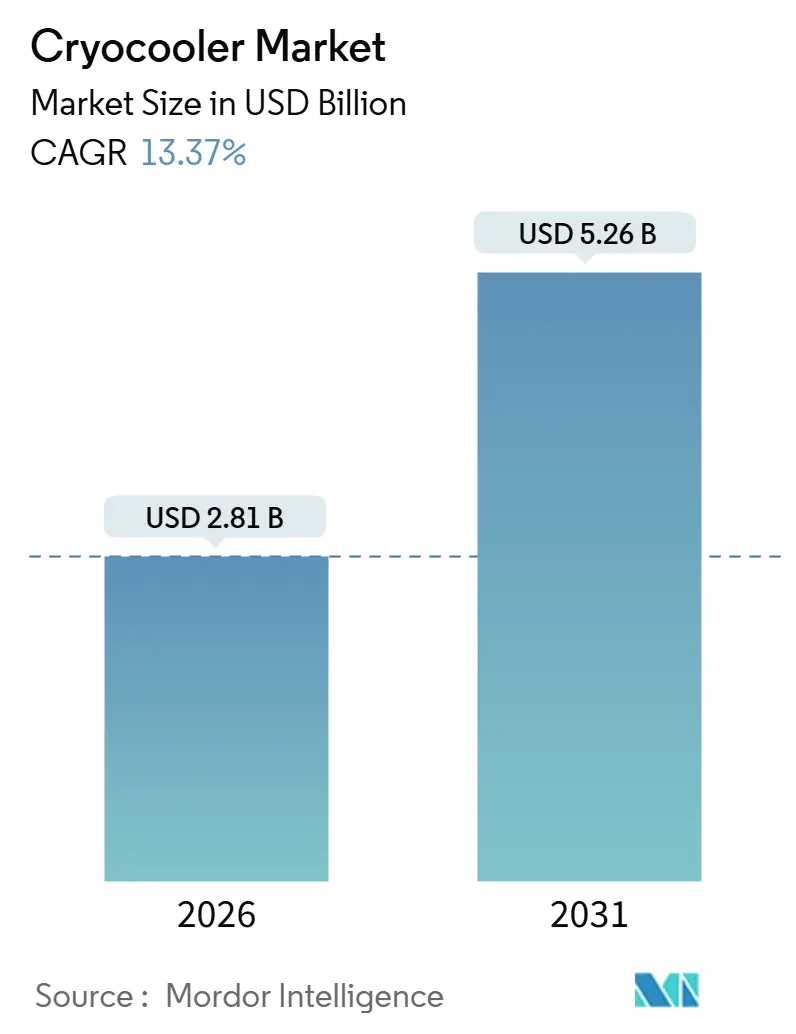

| Taille du Marché (2026) | 2.81 Milliards de dollars |

| Taille du Marché (2031) | 5.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cryorefroidisseurs par Mordor Intelligence

La taille du marché des cryorefroidisseurs s'établit à 2,81 milliards USD en 2026 et devrait atteindre 5,26 milliards USD d'ici 2031, affichant un CAGR de 13,37 % sur la période. La croissance est alimentée par la montée en puissance de l'informatique quantique nécessitant des pré-refroidisseurs en dessous de 4 kelvins, le rythme rapide de lancement des constellations de petits satellites, et les mandats de compensation de défense qui localisent la production en Inde et aux Émirats Arabes Unis. Les architectures Stirling restent le cheval de bataille en termes de volume, mais les conceptions à tube à impulsions s'accélèrent car le fonctionnement sans vibration prolonge la durée de vie des instruments de précision. La santé continue de dominer les revenus de la base installée grâce à l'expansion des IRM sans cryogène, mais la technologie quantique progresse plus rapidement à mesure que les laboratoires passent à des lignes de fabrication à l'échelle pilote. Sur le plan régional, l'Amérique du Nord bénéficie de l'écrêtage de pointe du gaz naturel liquéfié et des programmes de capteurs quantiques du Département de la Défense, tandis que l'Asie-Pacifique construit des salles d'IRM dans les villes de niveau 2 et des centres souverains d'informatique quantique. Pour les cycles de fonctionnement, les systèmes en boucle fermée dominent les déploiements, mais les détendeurs Joule-Thomson en boucle ouverte pénètrent les usages militaires portables où la logistique de l'hélium est gérable.

Points Clés du Rapport

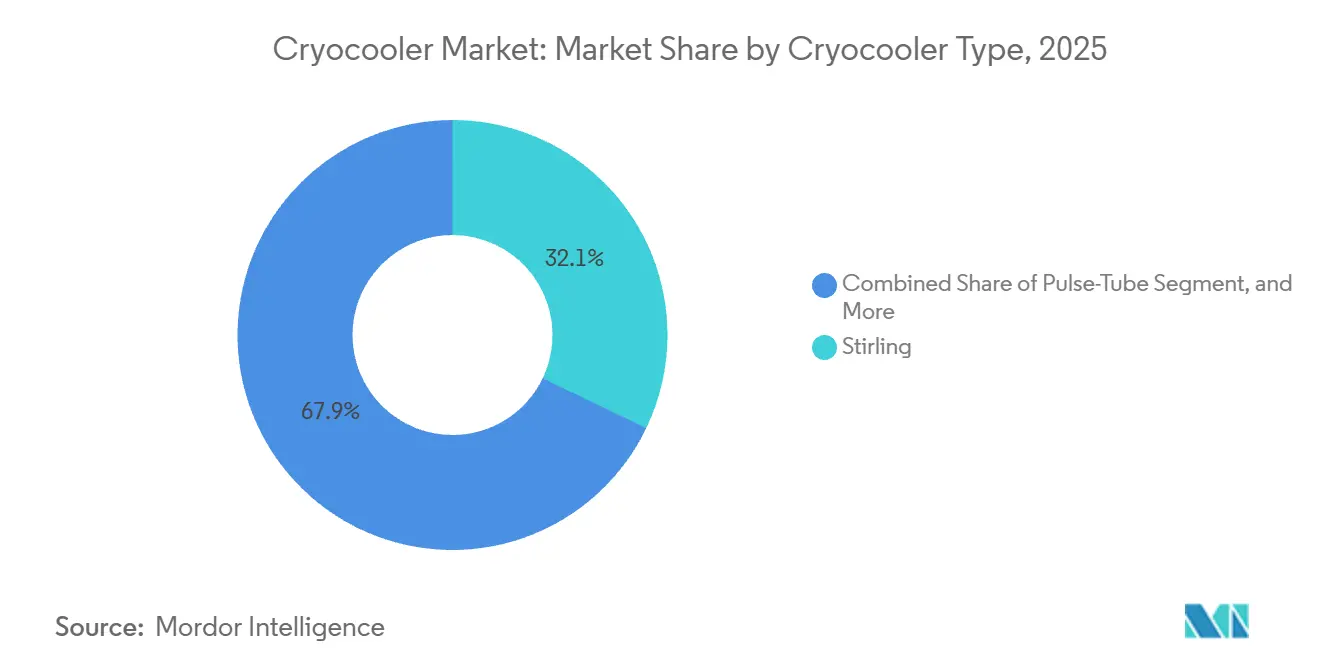

- Par type de cryorefroidisseur, les unités Stirling détenaient 32,13 % de la part du marché des cryorefroidisseurs en 2025, tandis que les solutions à tube à impulsions devraient se développer à un CAGR de 14,87 % jusqu'en 2031.

- Par plage de température, la bande 77 kelvins – 200 kelvins a capturé 41,76 % de la taille du marché des cryorefroidisseurs en 2025 ; le segment 1 kelvin – 20 kelvins devrait progresser à un CAGR de 15,27 % jusqu'en 2031.

- Par cycle de fonctionnement, les conceptions en boucle fermée représentaient 68,49 % des installations en 2025, tandis que les détendeurs en boucle ouverte devraient croître à 16,19 % par an jusqu'en 2031.

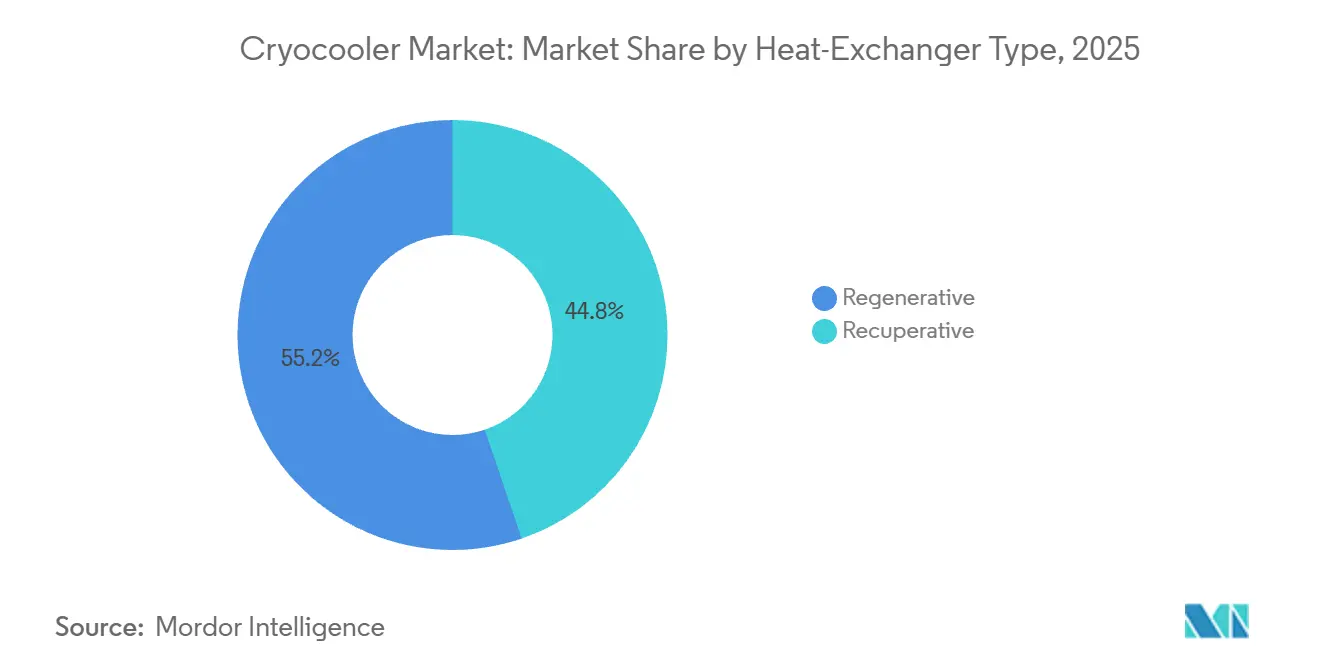

- Par type d'échangeur de chaleur, les noyaux régénératifs étaient en tête avec 55,22 % de part en 2025 ; les variantes récupératives devraient afficher un CAGR de 15,19 % pendant la période de prévision.

- Par secteur d'utilisation final, la santé a conservé 27,38 % de part en 2025, mais les applications de technologie quantique sont prévues pour un CAGR de 14,19 % jusqu'en 2031.

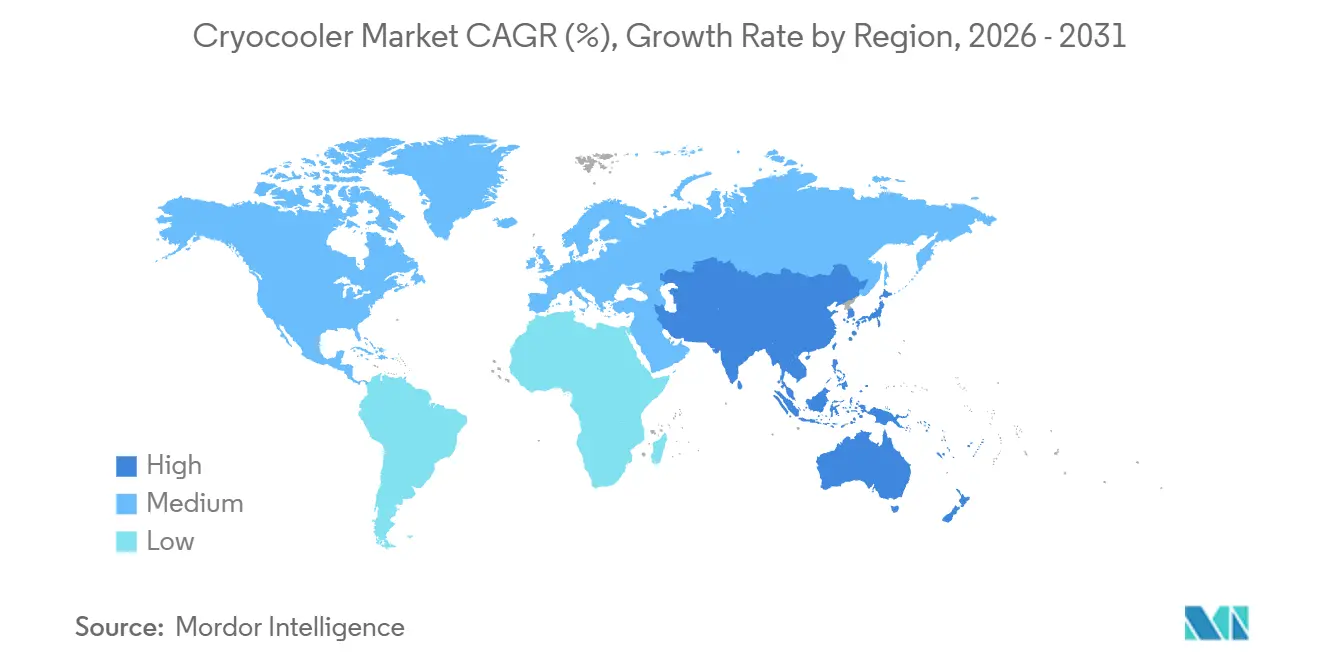

- Par géographie, l'Amérique du Nord représentait 34,51 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 14,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cryorefroidisseurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de refroidissement cryogénique compact pour les capteurs infrarouges dans les dispositifs portés par les soldats | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe, en Inde et aux Émirats Arabes Unis | Moyen terme (2 à 4 ans) |

| Expansion rapide des constellations de petits satellites nécessitant des cryorefroidisseurs spatiaux à longue durée de vie | +2.4% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Installations croissantes de systèmes IRM dans les villes de niveau 2 des économies émergentes | +2.3% | Cœur Asie-Pacifique, avec répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Projets d'écrêtage de pointe du GNL en Amérique du Nord et en Chine stimulant les systèmes GM à grande capacité | +1.8% | Amérique du Nord et Chine, avec impact secondaire en Europe | Court terme (≤ 2 ans) |

| La montée en puissance de la technologie quantique nécessite des pré-refroidisseurs à dilution en dessous de 4 K | +2.5% | Amérique du Nord et Europe, avec une activité émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les programmes de compensation de défense favorisant la production nationale de cryorefroidisseurs en Inde et aux Émirats Arabes Unis | +1.6% | Inde et Émirats Arabes Unis, avec répercussions régionales au Moyen-Orient et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Refroidissement Cryogénique Compact pour les Capteurs Infrarouges dans les Dispositifs Portés par les Soldats

Les refroidisseurs Stirling miniaturisés de moins de 500 grammes alimentent des imageurs thermiques montés sur casque qui fonctionnent pendant des patrouilles de huit heures sur un seul jeu de batteries, supprimant le besoin de remplacement de batteries en cours de mission.[1]Organisation de Recherche et Développement pour la Défense, « Protocole d'accord avec l'Armée indienne pour l'indigénisation du Cryorefroidisseur Stirling », drdo.gov.in Le protocole d'accord de mars 2025 de l'Inde avec l'Armée vise la production de 10 000 unités locales de 0,5 watt d'ici 2028, plafonnant le coût unitaire à 3 000 USD. Les cryorefroidisseurs rotatifs Ricor affichent un temps moyen entre pannes supérieur à 25 000 heures, renforçant la confiance dans la fiabilité en environnement difficile. Les mandats de compensation aux Émirats Arabes Unis contraignent les maîtres d'œuvre à transférer le savoir-faire de fabrication, réduisant les délais régionaux à six mois. La préférence croissante pour les modules remplaçables sur le terrain segmente l'offre entre les variantes hautes performances pour les forces spéciales et les dispositifs d'infanterie à coût optimisé.

Expansion Rapide des Constellations de Petits Satellites Nécessitant des Cryorefroidisseurs Spatiaux à Longue Durée de Vie

Les opérateurs spécifient une durée de vie orbitale de 15 ans et une consommation électrique inférieure à 10 watts pour préserver les marges des batteries des satellites. L'héritage de Northrop Grumman dépasse 300 années orbitales, créant un obstacle à l'entrée pour les nouveaux venus ne disposant pas de données de vol longue durée. Les unités Stirling à piston libre de Sunpower cumulent 525 000 heures sur 230 lancements, mais la migration vers les modèles à tube à impulsions s'accélère car le fonctionnement sans vibration préserve la précision des suiveurs d'étoiles. Les programmes Copernicus de l'ESA et Gaofen de la Chine privilégient l'efficacité des tubes à impulsions près de 70 kelvins pour les charges utiles infrarouges. Bluefors a introduit le PT205 en mars 2025, répondant à l'exigence en dessous de 10 kelvins des satellites de détection quantique.

Installations Croissantes de Systèmes IRM dans les Villes de Niveau 2 des Économies Émergentes

Les aimants supraconducteurs sans cryogène intègrent des refroidisseurs à tube à impulsions qui maintiennent 4,2 kelvins, éliminant les contrats d'hélium qui peuvent dépasser 50 000 USD par an. La ligne de Shenzhen de Siemens Healthineers, ouverte en janvier 2025, produit des aimants DryCool pour les hôpitaux régionaux de niveau 2. Le programme Ayushman Bharat de l'Inde a alloué 1,2 milliard USD en 2025 pour les équipements de diagnostic dans les villes de 0,5 million à 1 million d'habitants, soutenant 300 installations IRM d'ici 2028. L'aimant BlueSeal de GE HealthCare réduit l'inventaire d'hélium de 1 500 litres à 0,7 litre, bien que le refroidisseur intégré ajoute 80 000 USD au coût d'investissement. Les intervalles de maintenance se compriment de trimestriels à annuels, libérant les techniciens hospitaliers pour d'autres systèmes d'imagerie.

La Montée en Puissance de la Technologie Quantique Nécessite des Pré-Refroidisseurs à Dilution en Dessous de 4 K

Les usines quantiques commerciales nécessitent des centaines de réfrigérateurs à dilution par site ; chacun utilise un étage à tube à impulsions atteignant 3 kelvins avant le mélange hélium-3/hélium-4. La plateforme Cryo-CMOS millikelvin de Bluefors de juillet 2025 loge les électroniques de contrôle à 4 kelvins, permettant des comptages de qubits supérieurs à 1 000 par puce. L'intégration Bluefors-Cryomech de mars 2025 a doublé la puissance de refroidissement à 3 kelvins, réduisant l'encombrement des réfrigérateurs à dilution de 25 %. Les attributions du Département de la Défense à Honeywell dans le cadre des programmes CRUISE et QUEST financent des systèmes de dilution mobiles robustifiés, faisant sortir la technologie des laboratoires stationnaires. À mesure que la densité des qubits double annuellement, l'inventaire total d'hélium-3 par usine augmente, intensifiant la demande de cryorefroidisseurs à débit plus élevé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limitations de la puissance de refroidissement en dessous de 10 W dans les plateformes de moins de 5 kg | -1.4% | Mondial, avec impact aigu sur les applications de véhicules aériens sans pilote et portées par les soldats | Moyen terme (2 à 4 ans) |

| Goulot d'étranglement de l'approvisionnement en hélium-3 pour les applications en dessous de 1 K | -1.7% | Mondial, avec concentration dans la recherche quantique en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Non-conformité au bruit vibro-acoustique pour les charges utiles électro-optiques aéroportées | -1.2% | Marchés de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prime d'investissement du tube à impulsions par rapport au GM pour une puissance de refroidissement supérieure à 100 W | -1.3% | Applications industrielles et énergétiques mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de la Puissance de Refroidissement en Dessous de 10 W dans les Plateformes de Moins de 5 kg

Les refroidisseurs miniaturisés dépassent rarement 8 watts à 77 kelvins lorsque la masse totale doit rester inférieure à 5 kilogrammes. Les variantes Stirling à piston libre atteignent une puissance de refroidissement spécifique proche de 1,6 W/kg mais nécessitent des régénérateurs en béryllium coûteux pour des gains supplémentaires, portant les prix unitaires au-dessus de 15 000 USD. Les modèles Stirling rotatifs réduisent les vibrations mais sacrifient 20 % de puissance de refroidissement par rapport à leurs homologues linéaires. Les approches à tube à impulsions suppriment les extrémités froides mobiles mais impliquent des compresseurs plus lourds, dépassant les plafonds de masse. Certains systèmes pour soldats passent aux modules thermoélectriques en dessous de 5 W de puissance de refroidissement, laissant les cryorefroidisseurs se concentrer sur les charges utiles militaires et spatiales à plus hautes performances.

Goulot d'Étranglement de l'Approvisionnement en Hélium-3 pour les Applications en Dessous de 1 K

La production mondiale d'hélium-3 est d'environ 8 000 litres par an, le Département de l'Énergie des États-Unis représentant environ 60 % via la désintégration du tritium.[2]Département de l'Énergie des États-Unis, « Gestion de la Production et de l'Approvisionnement en Hélium-3 », energy.gov Chaque réfrigérateur à dilution nécessite 10 à 50 litres, plafonnant les expéditions mondiales à moins de 200 systèmes par an. Les prix au comptant ont dépassé 2 000 USD par litre en 2025, reflétant la demande pour les détecteurs de neutrons et les ordinateurs quantiques. Les unités à cycle fermé limitent la perte annuelle de gaz à 1 %, mais l'inventaire initial ajoute 40 000 à 100 000 USD par système, mettant à rude épreuve les budgets académiques. Les refroidisseurs alternatifs par démagnétisation adiabatique atteignent des températures inférieures au kelvin de manière intermittente, inadaptés au fonctionnement continu des processeurs quantiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Cryorefroidisseur : le Tube à Impulsions Gagne du Terrain grâce à son Fonctionnement Sans Vibration

Les machines Stirling ont capturé 32,13 % de la part du marché des cryorefroidisseurs en 2025 grâce à leur efficacité de fonctionnement à 77 kelvins pour les capteurs des soldats et les petits satellites. Les revenus des tubes à impulsions devraient dépasser ce chiffre à un CAGR de 14,87 %, aidés par un fonctionnement sans vibration qui prolonge la durée de vie des charges utiles électro-optiques aéroportées et des aimants IRM. Les systèmes Gifford-McMahon restent pertinents pour les tâches liées au GNL et aux gaz industriels où une puissance de refroidissement supérieure à 100 watts prime sur les préoccupations de vibration. Les unités Joule-Thomson et à cycle Brayton restent de niche, servant des plateformes portables ou aérospatiales avec des exigences uniques d'ouverture ou de flux inverse.

L'élan d'innovation renforce la trajectoire du tube à impulsions. Bluefors a intégré le savoir-faire en régénérateurs de Cryomech dans son portefeuille en mars 2025, doublant la puissance de refroidissement à 3 kelvins et permettant des piles quantiques à fournisseur unique. Le catalogue Stirling de Northrop Grumman établit toujours des références de fiabilité avec 300 années orbitales enregistrées en janvier 2025. Les fournisseurs d'IRM réduisent la maintenance en passant du Stirling au tube à impulsions, faisant passer les visites de service de trimestrielles à annuelles. Les plateformes Stirling rotatives Ricor offrent de faibles vibrations mais concèdent une marge de puissance de refroidissement, orientant la sélection vers des compromis spécifiques à l'application.

Par Plage de Température : le Segment en Dessous de 20 K Progresse Fortement sous l'Effet de la Demande Quantique

La bande 77 kelvins – 200 kelvins a contribué à 41,76 % de la taille du marché des cryorefroidisseurs en 2025, soutenant les applications IRM, la liquéfaction des gaz industriels et les applications de supraconducteurs à haute température. Cependant, les revenus du segment 1 kelvin – 20 kelvins devraient progresser le plus rapidement à un CAGR de 15,27 % à mesure que les processeurs quantiques et les détecteurs infrarouges spatiaux nécessitent des environnements en dessous de 10 kelvins. Les régimes de fonctionnement entre 20 kelvins et 77 kelvins favorisent la liquéfaction du GNL et de l'hydrogène, domaines dominés par les cycles Gifford-McMahon et Brayton.

Les déploiements technologiques reflètent ce mélange. Le PT205 de Bluefors cible les satellites sensibles aux vibrations qui font fonctionner des détecteurs supraconducteurs en dessous de 10 kelvins. L'aimant DryCool de Siemens, en production en volume depuis janvier 2025, maintient les températures de l'enceinte IRM à 4,2 kelvins sans hélium liquide, réduisant les coûts d'exploitation sur la durée de vie de 30 %. Les contrats de navigation de défense de Honeywell étendent le refroidissement robustifié en dessous du kelvin au-delà des laboratoires vers des plateformes mobiles. Les unités Gifford-McMahon restent incontestées pour la liquéfaction à 20 kelvins, où le coût par watt reste déterminant.

Par Cycle de Fonctionnement : la Boucle Ouverte se Développe dans les Applications Tactiques

Les machines en boucle fermée représentaient 68,49 % des expéditions de 2025, éliminant le cryogène consommable et simplifiant la maintenance pour les installations stationnaires d'IRM, de GNL et de recherche. Les détendeurs Joule-Thomson en boucle ouverte sont prévus pour une croissance annuelle de 16,19 % jusqu'en 2031, car les équipements des soldats et les charges utiles des drones acceptent des recharges de cryogène pour réduire la masse du système.[3]Organisation de Recherche et Développement pour la Défense, « Protocole d'accord avec l'Armée indienne pour l'indigénisation du Cryorefroidisseur Stirling », drdo.gov.in Les dispositifs d'infanterie démontée consomment moins d'1 litre d'azote liquide lors d'une mission de huit heures, échangeant un coût d'acquisition plus faible contre des dépenses en consommables.

Le leadership en fiabilité favorise la boucle fermée. Les conceptions rotatives Ricor dépassent 25 000 heures de temps moyen entre pannes lors des tests sur le terrain. Néanmoins, Thales et Northrop Grumman ont créé des coentreprises aux Émirats Arabes Unis pour assembler des détendeurs en boucle ouverte destinés à la production régionale de véhicules aériens sans pilote, tirant parti des zones franches et de la proximité avec les clients du Golfe. Les primes d'investissement de 60 % pour les tubes à impulsions en boucle fermée en dessous de 10 watts restent un obstacle dans les rôles à contrainte de masse, mais les unités des forces spéciales justifient souvent la dépense pour une durée de mission prolongée.

Par Type d'Échangeur de Chaleur : le Récupératif Gagne du Terrain dans les Plateformes Compactes

Les noyaux régénératifs détenaient 55,22 % de part en 2025 dans les systèmes Stirling, Gifford-McMahon et à tube à impulsions où l'efficacité prime sur la masse. Les conceptions récupératives sont prévues pour un CAGR de 15,19 % sur les plateformes Brayton et Joule-Thomson qui privilégient la géométrie compacte par rapport aux performances thermodynamiques maximales. Les refroidisseurs Stirling miniaturisés réduisent le poids de 15 % en passant aux matrices récupératives, bien que l'efficacité chute de 10 à 15 %, limitant l'adoption aux véhicules aériens sans pilote et aux capteurs des soldats.

Les approches hybrides combinent les deux types. La pile Cryo-CMOS millikelvin de Bluefors associe des étages à tube à impulsions régénératifs à des circuits Joule-Thomson récupératifs pour atteindre des cibles en dessous de 1 kelvin. Les écrêtages de pointe du GNL européen de Linde via des boucles récupératives Brayton associées à des unités de base régénératives Gifford-McMahon permettent d'équilibrer l'investissement et la flexibilité. Par ailleurs, les améliorations des tubes à impulsions régénératifs, tels que les matériaux de régénérateurs dérivés de Cryomech, ont retardé la migration récupérative généralisée pour de nombreux utilisateurs stationnaires.

Par Secteur d'Utilisation Final : la Technologie Quantique Perturbe la Domination de la Santé

La santé a généré 27,38 % des revenus de 2025 à mesure que les hôpitaux des villes de niveau 2 installaient des salles d'IRM sans cryogène. La technologie quantique, bien que plus modeste aujourd'hui, suit un CAGR de 14,19 % à mesure que les usines passent des pilotes de laboratoire à des centaines de réfrigérateurs à dilution par site. Les charges utiles spatiales progressent d'environ 13,5 % par an grâce aux constellations d'observation de la Terre et d'alerte aux missiles, tandis que la demande militaire avance à 13,8 % dans le cadre des programmes portés par les soldats et aéroportés.

Les mouvements des fournisseurs reflètent les priorités verticales. La gamme DryCool de Siemens réduit les coûts d'exploitation hospitaliers et contourne la logistique de l'hélium dans les marchés émergents. Bluefors et Qblox collaborent sur des électroniques de contrôle à faible dissipation, cruciales à mesure que la densité des qubits double chaque année. Les attributions du Département de la Défense à Honeywell font pivoter les capteurs quantiques de la recherche vers la production, favorisant les fournisseurs disposant d'une accréditation de sécurité. Les politiques de compensation indiennes et émiraties transfèrent localement le savoir-faire d'assemblage Stirling, élargissant les écosystèmes de défense régionaux.

Analyse Géographique

L'Amérique du Nord a généré 34,51 % des revenus de 2025, soutenue par les installations d'écrêtage de pointe du GNL dans le nord-est des États-Unis, les achats de capteurs quantiques du Département de la Défense et les lancements commerciaux de petits satellites. Chart Industries a mis en service des systèmes de liquéfaction d'hydrogène fonctionnant à 20 kelvins, exploitant l'économie de l'hydrogène américaine en plein essor. Les attributions de navigation de Honeywell en juillet 2025 accélèrent les réfrigérateurs à dilution mobiles robustifiés, étendant les cas d'usage au-delà des laboratoires stationnaires. L'héritage de 300 années orbitales de Northrop Grumman renforce le fossé technologique de la région. Malgré la demande, l'allocation d'hélium-3 sous la tutelle du Département de l'Énergie limite les livraisons de réfrigérateurs à dilution nord-américains à moins de 120 unités par an, freinant la montée en puissance de l'informatique quantique.

L'Asie-Pacifique est prévue pour un CAGR de 14,16 % jusqu'en 2031, la Chine, l'Inde et le Japon investissant dans des salles d'IRM sans cryogène, des initiatives quantiques souveraines et des constellations de satellites. L'usine de Shenzhen de Siemens, ouverte en janvier 2025, produit des aimants DryCool qui réduisent les dépenses annuelles en hélium de 50 000 USD par IRM. L'allocation diagnostique Ayushman Bharat de 1,2 milliard USD de l'Inde finance 300 salles d'IRM d'ici 2028. Le programme Stirling piloté par les compensations de la DRDO vise 70 % de contenu local, favorisant une base d'approvisionnement en Asie du Sud. La capacité d'écrêtage de pointe du GNL de la Chine a ajouté 8 millions de mètres cubes en 2025, alimentant la demande de grandes unités Gifford-McMahon.

L'Europe affiche une croissance annuelle d'environ 12,8 %, ancrée par les satellites Copernicus de l'ESA, la modernisation de la défense et les projets de gaz industriels. Linde associe des refroidisseurs de base régénératifs Gifford-McMahon à des écrêtages récupératifs Brayton, optimisant l'infrastructure GNL européenne. Thales poursuit une production conjointe aux Émirats Arabes Unis pour exploiter les budgets de défense du Golfe. Le Moyen-Orient lui-même se développe d'environ 13,5 % grâce aux compensations de défense, tandis que l'Amérique du Sud et l'Afrique représentent moins de 10 % des revenus mondiaux, freinées par une pénétration limitée de l'IRM mais soutenues par les dépenses de santé publique du Brésil et les programmes d'astronomie d'Afrique du Sud.

Paysage Concurrentiel

La concentration du marché est modérée ; les cinq plus grandes entreprises captent près de 55 % des revenus, mais les règles de compensation en Inde et aux Émirats Arabes Unis propulsent de nouveaux entrants régionaux. Sumitomo Heavy Industries, Northrop Grumman et Bluefors dominent les applications spatiales et quantiques grâce à un héritage de plusieurs décennies et à des références en orbite.

La fusion par Bluefors en mars 2025 de la technologie de tube à impulsions de Cryomech a doublé la puissance de refroidissement à 3 kelvins, permettant des piles quantiques à guichet unique qui réduisent le risque d'intégration pour les acheteurs de centres de données hyperscale. Thales, Ricor et Honeywell exploitent le savoir-faire Stirling rotatif ou linéaire pour remporter des charges utiles portées par les soldats et aéroportées où les faibles vibrations commandent des prix premium.

Un espace blanc existe dans les systèmes de moins de 5 kilogrammes nécessitant plus de 8 watts de puissance de refroidissement à 77 kelvins. Des fournisseurs de niche tels qu'Absolut System et CryoSpectra poursuivent le broyage cryogénique et le refroidissement de l'électronique, des segments qui représentent moins de 5 % des revenus mais progressent à 15 %. La fabrication distribuée réduit les délais mais augmente les coûts en phase initiale de 15 %, ouvrant la voie aux intégrateurs habiles à localiser sans éroder la qualité. Les marchés publics gouvernementaux, illustrés par les programmes CRUISE et QUEST de Honeywell, font passer les prototypes en production, favorisant les titulaires disposant d'habilitations de sécurité et d'un héritage de vol.

Leaders du Secteur des Cryorefroidisseurs

Sumitomo Heavy Industries Ltd.

Northrop Grumman Corporation

Cryomech Inc. (Bluefors Oy)

Thales Group

Sunpower Inc. (AMETEK)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Bluefors a dévoilé un système Cryo-CMOS millikelvin qui intègre des électroniques de lecture à 4 kelvins, permettant aux processeurs quantiques de dépasser 1 000 qubits par dispositif.

- Juillet 2025 : Honeywell Aerospace a remporté des contrats de production du Département de la Défense pour la navigation par capteurs quantiques dans le cadre des programmes CRUISE et QUEST.

- Mars 2025 : Bluefors et Qblox ont signé un protocole d'accord pour co-développer des architectures de contrôle à faible dissipation pour les processeurs quantiques à haute densité.

- Mars 2025 : La DRDO et l'Armée indienne ont convenu d'indigéniser les cryorefroidisseurs Stirling de 0,5 watt avec 70 % de contenu local en valeur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des cryoréfrigérateurs comme les ventes mondiales de dispositifs de réfrigération mécanique autonomes générant des températures inférieures à 120 K pour le refroidissement de capteurs infrarouges, d'aimants supraconducteurs, de charges utiles satellitaires et d'autres charges scientifiques ou industrielles. Ces systèmes comprennent les cycles Stirling, Gifford-McMahon, à tube à impulsions, Joule-Thomson et Brayton, qu'ils soient vendus en tant qu'unités autonomes ou sous-ensembles intégrés.

Exclusion du périmètre : les dewars cryogéniques passifs, les liquides cryogéniques et les liquéfacteurs à turbomachines de grande taille sont hors du champ de cette analyse.

Aperçu de la segmentation

- Par Type de Cryorefroidisseur

- Stirling

- Gifford-McMahon

- Tube à Impulsions

- Joule-Thomson

- Brayton

- Par Plage de Température

- 1 K - 20 K

- 20 K - 77 K

- 77 K - 200 K

- Supérieur à 200 K

- Par Cycle de Fonctionnement

- Boucle Fermée

- Boucle Ouverte

- Par Type d'Échangeur de Chaleur

- Régénératif

- Récupératif

- Par Secteur d'Utilisation Final

- Espace

- Santé

- Militaire et Défense

- Commercial et Industriel

- Énergie et Puissance

- Transport

- Recherche et Académique

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en conception cryogénique, des spécialistes des achats dans des laboratoires de défense, des responsables biomédicaux hospitaliers et des chercheurs en informatique quantique en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de clarifier les préférences en matière de cycle de fonctionnement, les fourchettes de prix et les taux de remplacement, que nous avons ensuite utilisés pour remettre en question les hypothèses secondaires et affiner les facteurs d'utilisation.

Recherche documentaire

Nous avons d'abord collecté des données de référence et des normes d'ingénierie auprès de sources telles que les mémorandums techniques de la NASA, l'Administration américaine de l'information sur l'énergie (US Energy Information Administration), la base de données sur les dépenses militaires de l'Institut international de recherche sur la paix de Stockholm (Stockholm International Peace Research Institute), et des revues à comité de lecture hébergées sur IEEE Xplore. Les registres douaniers publics, les communiqués d'associations professionnelles (European Photonics Industry Consortium) et les dépôts 10-K des entreprises ont fourni des valeurs d'expédition, des prix de vente moyens et des empreintes de production. Des extractions propriétaires issues de D&B Hoovers et de Dow Jones Factiva ont enrichi notre vision des revenus des fournisseurs et des attributions de contrats. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté les vérifications intermédiaires et la mise en contexte.

Un second passage documentaire s'est concentré sur des signaux quantitatifs : statistiques d'installation d'IRM de l'OCDE, données sur les manifestes de lancement issues des rapports de la Space Foundation, et comptages de brevets extraits via Questel pour suivre les nouvelles conceptions de tubes à impulsions. Ces points de données ont ancré les bassins de demande régionaux avant nos échanges avec les acteurs du marché.

Dimensionnement du marché et prévisions

Un bassin de demande descendant (top-down) a été construit en reliant les volumes annuels de construction d'IRM, de satellites et de capteurs infrarouges aux taux d'attachement typiques des refroidisseurs, suivi de consolidations du taux d'utilisation des capacités pour les projets de remplacement de l'hélium liquide. Des recoupements ascendants (bottom-up) sélectifs — répartitions des revenus des fournisseurs et échantillons ASP × unités par canal — ont permis d'ajuster les totaux régionaux. Les principaux facteurs du modèle comprennent les expéditions d'IRM, les dépenses mondiales de défense, les comptages de lancements satellitaires, les projets d'aimants supraconducteurs et les tendances des prix de l'hélium. Une régression multivariée combinée à une analyse de scénarios projette ces facteurs vers l'avenir ; des indicateurs macroéconomiques décalés et le consensus d'experts guident les cas de référence et les cas optimistes. Les lacunes de données dans les consolidations des fournisseurs ont été comblées à l'aide de moyennes régionales pondérées validées lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport à des séries indépendantes, d'une révision par les analystes seniors, et, lorsque les écarts dépassent des seuils définis, d'une reprise de contact avec certains répondants. Notre jeu de données sur les cryoréfrigérateurs est mis à jour tous les douze mois, avec des révisions intermédiaires déclenchées par des gains de programmes significatifs, des évolutions réglementaires ou des annonces technologiques majeures.

Pourquoi la référence de Mordor sur les cryoréfrigérateurs est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises retiennent des périmètres produits, des ensembles de facteurs et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent : a) certaines études fusionnent les dewars passifs avec les refroidisseurs mécaniques, gonflant ainsi les totaux ; b) d'autres figent les hypothèses à partir d'années de base antérieures ; c) plusieurs appliquent des courbes uniformes d'érosion des prix sans valider les unités militaires de spécialité. En maintenant des séries de facteurs actualisées en temps réel et en excluant le matériel adjacent, Mordor fournit un chiffre équilibré et opérationnel pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,47 Md USD (2025) | Mordor Intelligence | - |

| 3,48 Md USD (2025) | Global Consultancy A | Inclut les revenus des services après-vente et suppose une baisse identique de l'ASP dans toutes les régions |

| 2,87 Md USD (2024) | Industry Journal B | Omet les installations dans le secteur de la santé et utilise une année de base historique sans normalisation de l'inflation |

En résumé, notre sélection rigoureuse des variables, notre actualisation annuelle et notre validation à deux niveaux offrent aux parties prenantes une référence transparente qui peut être tracée, auditée et mise à jour de manière fiable à mesure que le paysage du refroidissement cryogénique évolue.

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des cryorefroidisseurs devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer à un CAGR de 13,37 %, passant de 2,81 milliards USD en 2026 à 5,26 milliards USD d'ici 2031.

Quel type de cryorefroidisseur gagne le plus rapidement du terrain ?

Les machines à tube à impulsions devraient croître à un CAGR de 14,87 % car le fonctionnement sans vibration bénéficie aux aimants IRM et aux processeurs quantiques.

Pourquoi la disponibilité de l'hélium-3 est-elle une préoccupation pour les projets d'informatique quantique ?

L'approvisionnement mondial n'est que d'environ 8 000 litres par an, limitant les constructions annuelles de réfrigérateurs à dilution à moins de 200 systèmes et ajoutant 40 000 à 100 000 USD par unité en amont.

Quelle région connaîtra la croissance des revenus la plus rapide pour les cryorefroidisseurs ?

L'Asie-Pacifique devrait afficher un CAGR de 14,16 % jusqu'en 2031, la Chine et l'Inde ajoutant des salles d'IRM sans cryogène et finançant des programmes quantiques souverains.

Quelle part la santé détenait-elle en 2025 ?

La santé représentait 27,38 % des revenus, portée par l'expansion des systèmes IRM sans hélium dans les hôpitaux des villes de niveau 2.

Comment les compensations de défense remodèlent-elles le paysage des fournisseurs ?

Les politiques en Inde et aux Émirats Arabes Unis contraignent les maîtres d'œuvre étrangers à transférer localement la technologie Stirling, réduisant les délais mais augmentant les coûts en phase initiale d'environ 15 %.

Dernière mise à jour de la page le: