Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

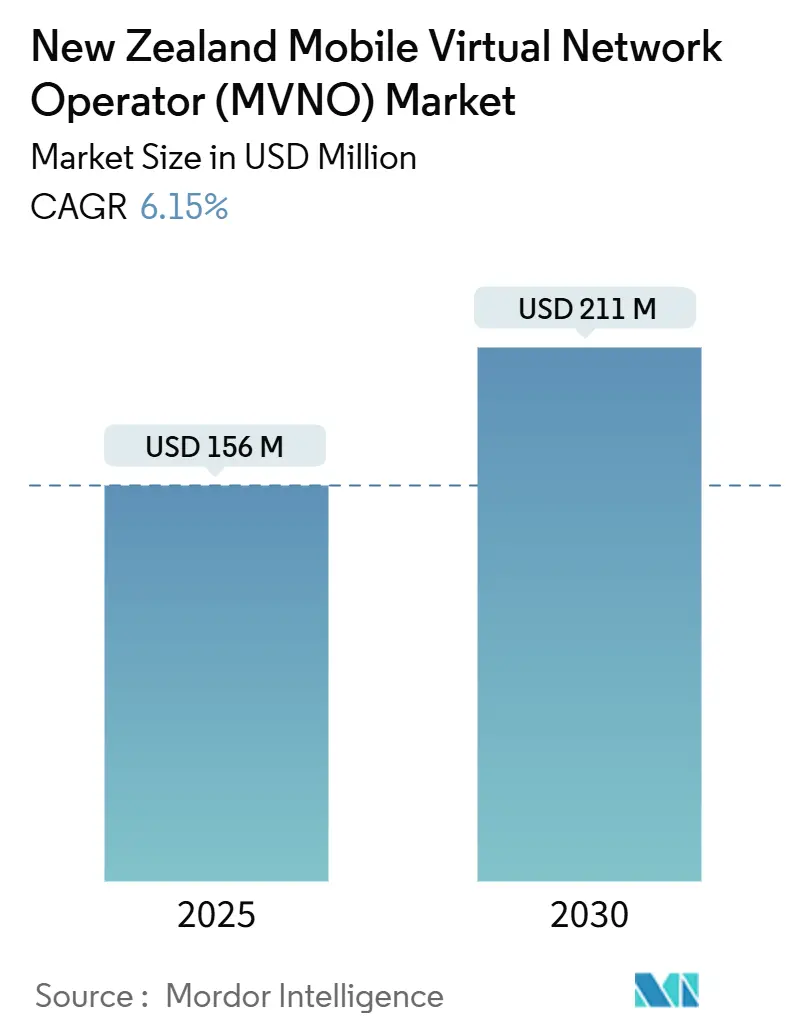

| Taille du Marché (2025) | 156 Millions de dollars américains |

| Taille du Marché (2030) | 211 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) en Nouvelle-Zélande par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel en Nouvelle-Zélande est estimée à 156 millions USD en 2025, et devrait atteindre 211 millions USD d'ici 2030, à un CAGR de 6,15 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 231,19 milliers d'abonnés en 2025 à 289,90 milliers d'abonnés d'ici 2030, à un CAGR de 4,63 % pendant la période de prévision (2025-2030).

Les contraintes structurelles maintiennent la pénétration des MVNO à environ 1 % du total des abonnés mobiles, bien en deçà des références telles que la part de 16 % du Royaume-Uni. La présence concentrée de Spark, One NZ et 2degrees, qui desservent ensemble plus de 98 % des connexions mobiles, maintient des prix de gros élevés et limite la marge de manœuvre tarifaire pour les fournisseurs alternatifs. Dans le même temps, les réformes d'accès en gros de la Commission du commerce, le lancement par One NZ de la connectivité satellite directe vers l'appareil avec Starlink, et un segment de consommateurs sensibles aux prix en pleine croissance encouragent de nouvelles entrées de MVNO. Le déploiement en cloud, l'adoption de l'eSIM et les API de découpage de réseau 5G réduisent le coût et le délai de lancement, permettant aux sous-marques exclusivement numériques d'atteindre rapidement une échelle nationale. Les détaillants d'énergie qui associent des forfaits mobiles à la fourniture d'électricité diversifient davantage les stratégies de distribution, signalant une convergence entre les services publics et les services de connectivité.

Points clés du rapport

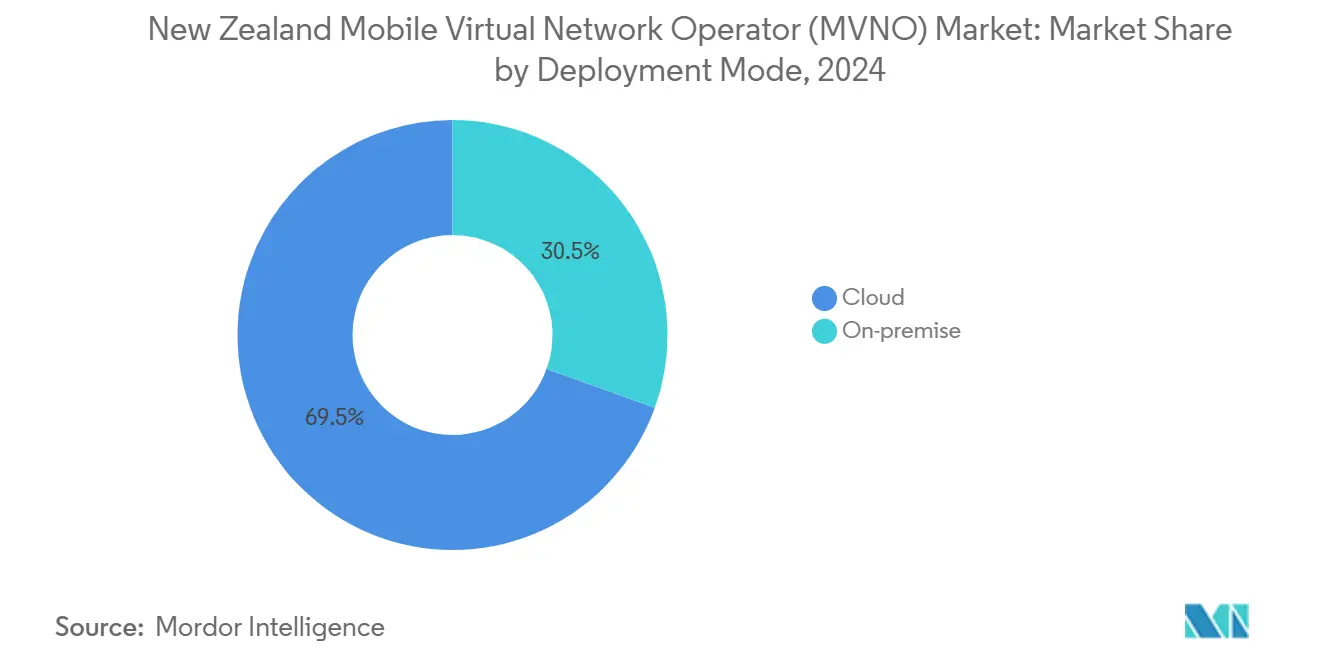

- Par modèle de déploiement, les solutions basées sur le cloud détenaient 69,51 % de la part du marché des MVNO en Nouvelle-Zélande en 2024, tandis que ce même segment devrait progresser à un CAGR de 9,77 % jusqu'en 2030.

- Par mode opérationnel, les revendeurs et les MVNO légers ont conservé 59,87 % de la part du marché des MVNO en Nouvelle-Zélande en 2024, tandis que les MVNO complets devraient se développer à un CAGR de 20,48 % jusqu'en 2030.

- Par type d'abonné, les comptes consommateurs contrôlaient 81,88 % de la part du marché des MVNO en Nouvelle-Zélande en 2024 ; les connexions spécifiques à l'IoT devraient augmenter à un CAGR de 27,74 % entre 2025 et 2030.

- Par application, les forfaits à prix réduit ont capté 43,88 % de la taille du marché des MVNO en Nouvelle-Zélande en 2024, tandis que les applications M2M cellulaires devraient croître à un CAGR de 27,19 % jusqu'en 2030.

- Par technologie réseau, la 4G/LTE détenait 71,12 % de la part du marché des MVNO en Nouvelle-Zélande en 2024, mais la connectivité satellite/NTN est prête pour un CAGR de 40,06 % jusqu'en 2030.

- Par canal de distribution, les canaux exclusivement numériques représentaient 55,91 % de la taille du marché des MVNO en Nouvelle-Zélande en 2024 et devraient progresser à un CAGR de 9,88 % sur la période de prévision.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification du segment de consommateurs sensibles aux prix après la COVID | +1.2% | Centres urbains | Court terme (≤ 2 ans) |

| Réformes d'accès en gros (examen de la Commission du commerce 2023) | +1.8% | National | Moyen terme (2-4 ans) |

| API de découpage de réseau 5G pour les marques exclusivement numériques | +0.9% | Urbain puis régional | Moyen terme (2-4 ans) |

| Désabonnement sans friction et utilisation multi-SIM permis par l'eSIM | +0.7% | National | Court terme (≤ 2 ans) |

| Association énergie-vente au détail par Contact, Mercury et Nova | +0.6% | National | Moyen terme (2-4 ans) |

| Essais satellite/NTN pour la parité de couverture rurale | +0.3% | Zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification du segment de consommateurs sensibles aux prix après la pression sur le coût de la vie post-COVID

Les prix des données mobiles en Nouvelle-Zélande restent parmi les plus élevés de l'OCDE, avec des forfaits de 4 à 5 Go à un prix moyen de 40 NZD, tandis que des offres australiennes comparables proposent 37 à 60 Go à des tarifs similaires. Les consommateurs confrontés à des pressions inflationnistes sont devenus plus attentifs aux prix, recherchant des alternatives moins coûteuses pour une connectivité de base. Des MVNO tels que Rocket Mobile ont répondu en introduisant des forfaits illimités à partir de 30 NZD par mois avec des niveaux de vitesse gérés, sous-cotant les tarifs d'entrée de gamme des opérateurs historiques. Les enquêtes de la Commission du commerce continuent de classer l'insatisfaction concernant la valeur des services mobiles parmi les principales plaintes des consommateurs. Combinés, ces facteurs créent un environnement fertile pour les propositions de MVNO axées sur les remises ciblant les millennials urbains et les familles. Alors que la conscience des coûts persiste, les opérateurs tirant parti d'une distribution numérique allégée et d'une facturation en cloud atteignent une économie d'échelle tout en maintenant des prix agressifs.

Réformes d'accès en gros (examen MVNO de la Commission du commerce 2023) accélérant l'intégration

Fin 2023, la Commission du commerce a achevé une étude de marché sur les MVNO recommandant une plus grande transparence dans les conditions de gros, le maintien de la réglementation sur l'itinérance mobile et un nouvel examen des tarifs de terminaison mobile. La position du régulateur a incité les réseaux opérateurs historiques à publier des offres de référence simplifiées et à réduire les délais d'intégration, abaissant ainsi les barrières à l'entrée pour les nouvelles marques. Des précédents internationaux tels que le cadre d'accès MVNO mandaté au Canada illustrent des voies réglementaires potentielles qui favorisent la concurrence basée sur les services. Une meilleure certitude en matière de gros encourage l'activité entrepreneuriale ; l'accord de juillet 2025 de One NZ avec Advantai offre un environnement d'intégration riche en API qui prend en charge plusieurs lancements de MVNO par an. À moyen terme, ces réformes pourraient faire dépasser le plafond de part effectif au-delà du seuil de 1 % bien établi et élargir la base adressable totale pour les propositions de niche.

API de découpage de réseau 5G permettant des sous-marques exclusivement numériques différenciées

Les benchmarks Ookla du premier semestre 2024 montrent que 2degrees offre une cohérence mobile de 90,1 % et que One NZ est en tête de la latence des jeux mobiles avec 80,55 points. Les MVNO peuvent désormais demander des tranches orientées performance qui correspondent à ces tableaux de bord, en associant des niveaux de données premium pour les joueurs, les diffuseurs vidéo ou les équipes de terrain d'entreprise sans posséder de spectre. One NZ a ouvert des API de découpage de réseau via son portail développeur, permettant aux marques d'expérimenter des profils de qualité de service pendant les périodes d'essai. Cette capacité brise la perception traditionnelle des MVNO comme étant uniquement axés sur les remises, permettant des offres différenciées tarifées sur la performance plutôt que sur le volume. À mesure que la couverture 5G autonome s'étend aux villes secondaires, les sous-marques exclusivement numériques peuvent cibler des micro-segments à haute valeur tout en tirant parti du provisionnement automatisé et de la facturation en cloud pour le contrôle des coûts.

L'adoption de l'eSIM favorisant le désabonnement sans friction et l'utilisation multi-SIM

L'eSIM supprime la friction logistique de la distribution physique des cartes SIM, permettant l'activation par code QR en quelques minutes via des applications en libre-service. Des études de cas internationaux indiquent que les opérateurs prenant en charge l'intégration entièrement numérique enregistrent des coûts d'acquisition 30 à 40 % inférieurs et des taux de conversion d'essai plus élevés. En Nouvelle-Zélande, l'absence de prise en charge de l'eSIM par Kogan Mobile a été signalée par des forums de technophiles comme une lacune concurrentielle en juin 2024. Les premiers adoptants à Auckland et Wellington s'appuient de plus en plus sur des smartphones à double profil pour gérer l'itinérance ou les lignes de données secondaires, un comportement que les MVNO peuvent exploiter en positionnant des forfaits de données à faible engagement. À mesure que les écosystèmes d'appareils passeront entièrement aux SIM intégrées d'ici 2026, les MVNO axés sur le numérique qui intègrent l'activation automatisée de l'eSIM gagneront des avantages en termes de vitesse d'acquisition par rapport aux opérateurs historiques qui s'appuient encore sur la distribution de SIM physiques en magasin.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Part de marché des MVNO extrêmement faible (< 2 %) limitant les synergies d'échelle | -1.4% | National | Moyen terme (2-4 ans) |

| Tarifs de gros élevés par rapport aux pairs de l'OCDE comprimant les marges | -1.1% | National | Court terme (≤ 2 ans) |

| Barrière de propriété du spectre pour l'innovation 5G autonome | -0.8% | Centres urbains | Long terme (≥ 4 ans) |

| Mandats d'itinérance nationale limités en dehors des zones rurales | -0.5% | Zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Part de marché des MVNO extrêmement faible (< 2 %) limitant les synergies d'échelle

Seulement 69 000 connexions MVNO sur 6,4 millions d'abonnements mobiles totaux se traduisent par un pouvoir d'achat limité lors de la négociation de remises en gros. Faute de masse critique, la plupart des acteurs externalisent la facturation, le service client et les opérations réseau, perdant ainsi le contrôle sur la différenciation de l'expérience client. Le profil fragmenté du secteur — où même le plus grand MVNO indépendant ne rapporte que « des dizaines de milliers » de lignes — décourage les investisseurs stratégiques qui préfèrent des perspectives de croissance évolutives. Les bases plus petites peinent également à amortir les dépenses marketing sur les cycles de vie des clients, poussant les opérateurs vers des canaux numériques à faible contact qui conviennent aux chasseurs de bonnes affaires mais limitent la fidélité à la marque. Sans consolidation ou changement radical du volume d'abonnés, les désavantages en termes de coûts pourraient persister jusqu'en 2029 malgré l'allègement réglementaire.

Des tarifs de gros élevés par rapport aux pairs de l'OCDE réduisent la marge de manœuvre tarifaire

L'accès à la terminaison mobile en Nouvelle-Zélande coûte 0,0799 EUR par minute, contre une moyenne OCDE de 0,04 EUR, réduisant l'écart entre les tarifs de détail et de gros disponibles pour les MVNO. Les consultations de la Commission du commerce sur la déréglementation de la terminaison restent en cours, laissant une incertitude tarifaire à court terme. Des coûts d'entrée élevés obligent les MVNO à ancrer leurs propositions autour de forfaits illimités avec des plafonds de vitesse plutôt que des plans à usage plafonné à prix réduit qui dépendent d'une granularité fine en gros. Les opérateurs historiques peuvent rapidement reproduire les remises phares tout en profitant des marges en gros, réduisant la différenciation concurrentielle. Des coûts de gros élevés persistants restent donc un frein principal à la capture agressive de parts de marché, même si la demande de prix plus bas augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la transformation numérique

Les solutions cloud représentent 69,51 % de la part du marché des MVNO en Nouvelle-Zélande en 2024, reflétant le pivot du secteur des matériels propriétaires vers des plateformes élastiques pilotées par API. L'adoption d'une infrastructure cloud permet l'intégration rapide de nouvelles sous-marques via des environnements multi-locataires, prenant en charge la facturation automatisée, l'analyse et le service client dès le premier jour. La taille du marché des MVNO en Nouvelle-Zélande pour les déploiements cloud devrait se développer à un CAGR de 9,77 % jusqu'en 2030, alors que des partenaires tels qu'Advantai intègrent l'orchestration du découpage de réseau qui accélère l'activation des services pour les entrants exclusivement numériques. Les opérateurs utilisant des piles natives du cloud public évitent des dépenses d'investissement initiales importantes, réorientant les ressources vers le marketing et la différenciation des produits.

Les solutions sur site restent pertinentes parmi les MVNO axés sur les services publics et les entreprises qui nécessitent la souveraineté des données ou des intégrations sur mesure avec les plateformes de facturation d'énergie. Ces déploiements entraînent des dépenses d'investissement plus élevées mais offrent un contrôle plus approfondi sur la sécurité et la logique de service, les rendant adaptés à l'association d'énergie par Contact, Mercury et Nova. Cependant, la maturation des certifications de sécurité cloud et des zones de disponibilité locales érode les hésitations historiques concernant la résidence des données. Sur la période de prévision, même les entreprises conservatrices devraient déplacer les charges de travail non essentielles vers des plateformes MVNO cloud gérées pour raccourcir les cycles de produits.

Par mode opérationnel : les MVNO complets émergent malgré la domination des revendeurs

Les revendeurs et les MVNO légers représentaient 59,87 % de la part du marché des MVNO en Nouvelle-Zélande en 2024, attirant les premiers entrants à la recherche de voies d'accès au marché légères en actifs. Pourtant, les MVNO complets devraient enregistrer un CAGR de 20,48 %, la croissance la plus rapide parmi les archétypes opérationnels, car l'innovation de service et la propriété des données deviennent essentielles à la différenciation à long terme. La migration vers un contrôle total débloque des moteurs de tarification sur mesure, la VoLTE en marque blanche et la gestion des tranches de réseau 5G, des capacités que les revendeurs ne peuvent pas égaler.

Ce changement reflète également la convergence intersectorielle où les services publics d'énergie tirent parti des relations de facturation existantes pour vendre des services de connectivité mobile. Le statut de MVNO complet permet à ces fournisseurs d'énergie-télécommunications de gérer les données clients de manière holistique, en appliquant des analyses avancées pour optimiser les remises groupées et le risque de crédit. Bien que l'investissement initial soit plus élevé, les marges s'améliorent avec le temps grâce aux remises sur volume en gros et aux revenus annexes tels que le financement d'appareils ou l'assurance. Par conséquent, la taille du marché des MVNO en Nouvelle-Zélande attribuable aux MVNO complets devrait atteindre une échelle significative d'ici 2030, alors qu'au moins trois nouveaux entrants soutenus par des services publics achèvent leurs mises à niveau du cœur de réseau.

Par type d'abonné : la croissance des entreprises et de l'IoT s'accélère au-delà de la base consommateurs

Les comptes consommateurs dominent avec 81,88 % de part en 2024, mais les lignes spécifiques à l'IoT devraient croître à un CAGR de 27,74 %, dépassant tous les autres segments. La taille du marché des MVNO en Nouvelle-Zélande associée aux solutions IoT bénéficiera des capteurs agricoles, de la logistique connectée et de la télémétrie de soins de santé qui nécessitent une couverture nationale à faibles volumes de données. Les MVNO peuvent regrouper des portails de gestion de SIM et des tableaux de bord d'analyse, répondant aux points de douleur des entreprises en matière de suivi des actifs et de conformité.

La mobilité d'entreprise représente un avantage supplémentaire alors que les entreprises recherchent des communications unifiées et une gestion des appareils mobiles sans engagements pluriannuels auprès des opérateurs. Les MVNO complets capables d'offrir des SD-WAN, des APN privés et des tranches de données garanties par SLA peuvent capter des segments ARPU premium. Bien que les consommateurs sensibles aux prix continuent de stimuler les volumes de connexions absolus, les contrats IoT et entreprises offrent une valeur à vie plus élevée, lissant la volatilité des revenus qui découle du désabonnement des consommateurs axé sur les remises.

Par application : les applications M2M cellulaires stimulent la croissance de nouvelle génération

Les forfaits à prix réduit détenaient 43,88 % du marché des MVNO en Nouvelle-Zélande en 2024, soulignant la perception historique des MVNO comme alternatives économiques. Cependant, les solutions M2M cellulaires devraient atteindre un CAGR de 27,19 %, devenant la catégorie d'application à la croissance la plus rapide. L'automatisation industrielle, le comptage des services publics et les déploiements de villes intelligentes nécessitent des services à large zone et faible consommation qui s'articulent avec les capacités NB-IoT et LTE-M disponibles sur les trois réseaux hôtes.

Les MVNO peuvent superposer une gestion avancée des appareils, des mises à jour de micrologiciels et des rapports d'analyse, capturant de la valeur au-delà de la connectivité. Pendant ce temps, les forfaits voix et données à prix réduit font face à une marchandisation alors que les sous-marques des opérateurs historiques reproduisent rapidement les offres phares. Pour maintenir leur croissance, les MVNO se tournent vers des secteurs verticaux à marges plus élevées tels que le M2M, où la profondeur d'intégration technique décourage la concurrence des suiveurs rapides.

Par technologie réseau : l'intégration satellite transforme la connectivité rurale

La 4G/LTE représente encore 71,12 % de la part du marché des MVNO en Nouvelle-Zélande en 2024. Les services satellite vers mobile, cependant, mènent la trajectoire de croissance avec un CAGR prévu de 40,06 %. One NZ a activé la messagerie Starlink Direct-to-Mobile pour plus de 300 000 utilisateurs éligibles en décembre 2024. Cette étape démontre que les MVNO peuvent s'associer pour une portée nationale sans supporter les dépenses d'investissement des tours rurales.

La transformation du réseau 5G se poursuit dans les couloirs urbains, permettant des tranches à haut débit pour les jeux, la réalité augmentée et la collaboration vidéo d'entreprise. Dans le même temps, les plans d'extinction de la 2G/3G prévus pour 2025 pousseront les appareils machine à machine hérités à migrer vers les opérateurs LTE-M ou NB-IoT. Les MVNO positionnés pour orchestrer la livraison multi-accès — combinant cellulaire, satellite et déchargement Wi-Fi — se différencieront sur la résilience de la couverture plutôt que sur le seul prix.

Par canal de distribution : les stratégies axées sur le numérique dominent l'évolution du marché

Les canaux exclusivement numériques ont contribué à hauteur de 55,91 % à la taille du marché des MVNO en Nouvelle-Zélande en 2024 et devraient croître à un CAGR de 9,88 % jusqu'en 2030. Les modèles de mise sur le marché centrés sur le numérique tirent parti de la vérification d'identité automatisée, de l'activation de l'eSIM et du service en libre-service pour minimiser les coûts d'acquisition. Le spécialiste du commerce électronique Mighty Ape a démontré cette évolutivité en intégrant des milliers d'utilisateurs en quelques semaines après le lancement de Mighty Mobile.

La vente au détail traditionnelle reste essentielle pour les segments démographiques nécessitant des offres groupées d'appareils physiques ou une vérification d'identité. Les magasins de sous-marques des opérateurs agissent comme des avant-postes hybrides où les clients peuvent passer à des forfaits à prix réduit sans quitter le groupe opérateur historique. Néanmoins, la combinaison globale des canaux est orientée vers le numérique, car la vérification d'identité à distance de niveau bancaire et le provisionnement de SIM intégrées deviennent courants d'ici 2026.

Analyse géographique

La population dispersée de 5,2 millions d'habitants de la Nouvelle-Zélande façonne l'économie de la connectivité régionale. Les pôles urbains tels qu'Auckland et Wellington présentent un potentiel ARPU élevé grâce à des populations denses d'étudiants et de professionnels. Ookla a enregistré la vitesse de téléchargement mobile médiane de Wellington à 94,26 Mbps au premier semestre 2024, la plus rapide à l'échelle nationale. Les MVNO sélectionnant des réseaux hôtes peuvent donc adapter des forfaits de qualité gaming ou streaming aux centres métropolitains exigeant des performances constantes.

Les villes secondaires, notamment Hamilton, Christchurch et Tauranga, représentent des banlieues en croissance où la sensibilité aux coûts croise une couverture 4G adéquate. Les MVNO à prix réduit comme Rocket Mobile ciblent ces marchés via la publicité sur les réseaux sociaux et les campagnes de parrainage, tirant parti de la facturation en cloud pour absorber les coûts de désabonnement promotionnel sans frais généraux de vente au détail importants.

Les lacunes de couverture rurale persistent sur la côte ouest, Coromandel et le centre d'Otago, où le terrain montagneux entrave l'économie des tours macro. Starlink Direct-to-Mobile et les pilotes AST SpaceMobile de 2degrees promettent de combler ces lacunes, débloquant potentiellement une demande latente de services vocaux et de messagerie de base parmi les communautés agricoles et touristiques. Si la messagerie satellite s'avère fiable, les MVNO pourraient commercialiser des garanties nationales « zéro zone sans couverture » qui les repositionnent comme leaders en matière de fiabilité plutôt que simplement comme acteurs économiques.

Paysage concurrentiel

La domination structurelle de Spark, One NZ et 2degrees laisse les MVNO en concurrence pour seulement 1 à 2 % de la part globale des connexions. La sous-marque à prix réduit de Spark, Skinny, à elle seule, dépasse en ventes tous les MVNO indépendants, soulignant la capacité des opérateurs historiques à segmenter leurs propres bases sans renoncer aux revenus. La surveillance de la Commission du commerce continue d'évaluer si les stratégies de tarification des sous-marques compromettent la concurrence basée sur les services, bien qu'aucune mesure de contrôle des prix n'ait été imposée à ce jour.

Les entrants indépendants suivent deux grandes stratégies. La première est la disruption par le prix pur, comme en témoigne l'offre phare illimitée à 30 NZD de Rocket Mobile lancée en août 2024. La seconde tire parti de l'association intersectorielle : Contact Energy, Mercury et Nova incluent des allocations mobiles dans les plans d'électricité pour augmenter l'ARPU des ménages et réduire le désabonnement sur le marché de l'énergie réglementé. Les détaillants d'énergie bénéficient de plateformes de service client existantes qui intègrent de manière transparente des services supplémentaires, comprimant le délai de rentabilisation.

La technologie est devenue l'égalisateur. Les MVNE en cloud tels qu'Advantai fournissent des cœurs de réseau en marque blanche, tandis que le provisionnement de l'eSIM réduit les coûts de distribution. Les réseaux opérateurs historiques monétisent ces services via des revenus en gros mais défendent également les lignes de détail en accélérant les rafraîchissements des sous-marques. Sur la période de prévision, la consolidation sectorielle reste plausible, surtout si les services publics acquièrent ou fusionnent avec des MVNO plus petits pour faire passer les bases d'abonnés au-dessus du seuil de 100 000 lignes requis pour de meilleures tarifications en gros.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) en Nouvelle-Zélande

-

Kogan Mobile

-

Warehouse Mobile

-

Mighty Mobile

-

Rocket Mobile

-

Zeronet Mobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Kogan Mobile a confirmé l'absence de prise en charge de l'eSIM sur le marché local, invoquant des contraintes de certification des appareils.

- Mars 2025 : One NZ s'est associé à Advantai pour accélérer l'intégration des MVNO via des outils de plateforme riches en API.

- Mars 2025 : La Commission du commerce a ouvert un examen formel sur la déréglementation potentielle des services d'accès à la terminaison mobile (MTAS).

- Janvier 2025 : Kogan Mobile a dépassé « des dizaines de milliers » de clients, se positionnant comme le cinquième plus grand fournisseur de services mobiles derrière les trois opérateurs de réseau mobile et Skinny.

Portée du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) en Nouvelle-Zélande

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/exclusivement numérique |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques des opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/exclusivement numérique |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques des opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour les services MVNO en Nouvelle-Zélande en 2030 ?

Le secteur devrait atteindre 211 millions USD d'ici 2030, reflétant un CAGR de 6,15 % sur 2025-2030.

Quelle technologie réseau connaît la croissance la plus rapide parmi les fournisseurs alternatifs ?

Les lignes satellite/NTN, stimulées par la collaboration de One NZ avec Starlink Direct-to-Mobile, devraient afficher un CAGR de 40,06 % jusqu'en 2030.

Quelle est la part des consommateurs dans le total des connexions MVNO ?

Les consommateurs représentent 81,88 % des lignes actives en 2024.

Quel archétype opérationnel se développera le plus rapidement au cours des cinq prochaines années ?

Les MVNO complets devraient croître à un CAGR de 20,48 % alors que les marques recherchent un contrôle plus approfondi des services.

Où les MVNO connaissent-ils la plus forte adoption géographique ?

Auckland et Wellington mènent l'adoption en raison de populations denses et d'une forte demande de données, tandis que la croissance rurale dépend des gains de couverture satellite.

Dernière mise à jour de la page le: