Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

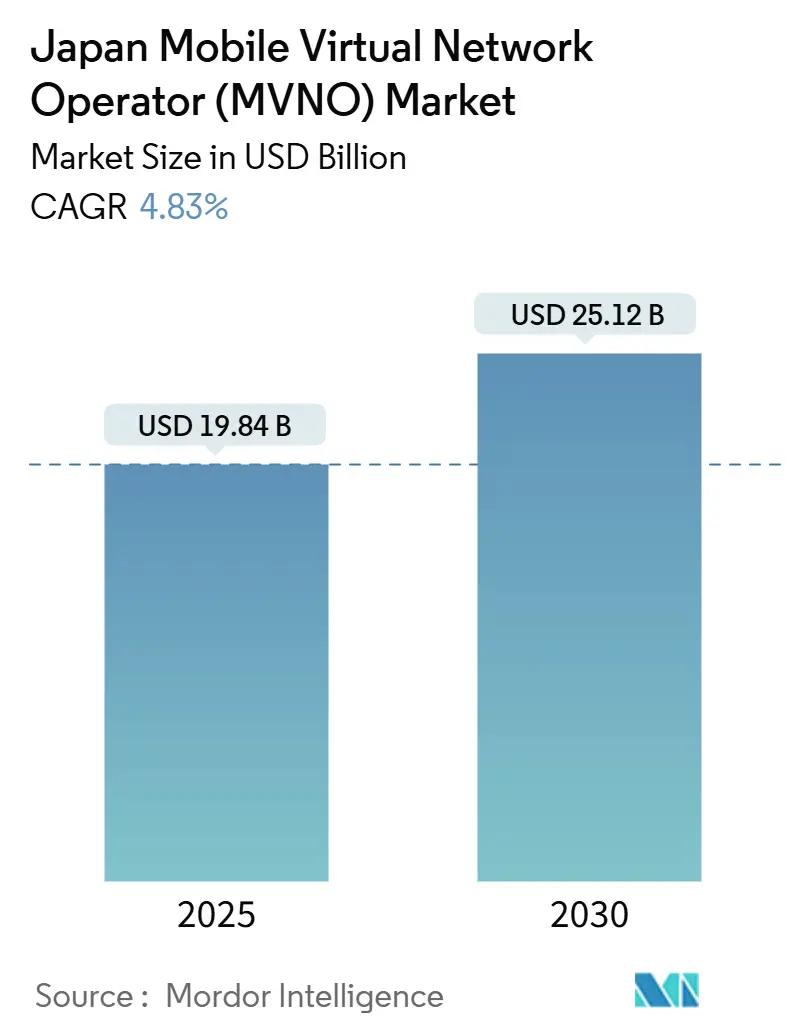

| Taille du Marché (2025) | 19.84 Milliards de dollars |

| Taille du Marché (2030) | 25.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.83% CAGR |

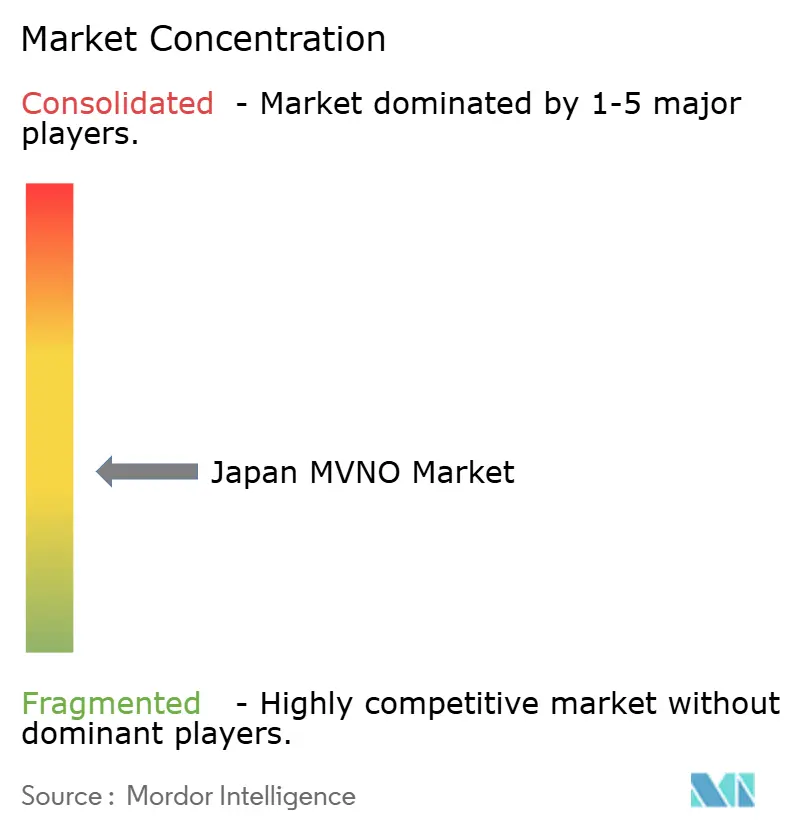

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Japon par Mordor Intelligence

La taille du marché des MVNO au Japon est estimée à 19,84 milliards USD en 2025, et devrait atteindre 25,12 milliards USD d'ici 2030, à un CAGR de 4,83 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 35,39 millions d'abonnés en 2025 à 43,10 millions d'abonnés d'ici 2030, à un CAGR de 4,02 % durant la période de prévision (2025-2030). La trajectoire de croissance révèle un glissement de la concurrence tarifaire vers la différenciation par les services, à mesure que les opérateurs intègrent des liaisons satellitaires, des offres groupées IoT pour les entreprises et des fonctionnalités de technologie financière embarquée. Les plateformes natives du cloud dominent le marché étudié, car les cœurs définis par logiciel permettent aux opérateurs virtuels de lancer des services rapidement et de les déployer à l'échelle nationale sans investissements lourds en capital. Les MVNO complets accélèrent la croissance, car un contrôle plus étroit du cœur de réseau permet des offres sur mesure, des pilotes de découpage réseau et des services numériques groupés. La demande IoT des entreprises et les obligations de couverture rurale poussent les MVNO vers des cas d'usage industriels à haute valeur ajoutée, tandis que les réductions réglementaires des tarifs de gros continuent de comprimer l'ARPU des consommateurs. Les essais satellitaires et de Réseau Non Terrestre (NTN), bien que encore modestes en revenus absolus, construisent une nouvelle couche de résilience nationale et ouvrent de futures perspectives de couverture dans les régions mal desservies.

Points Clés du Rapport

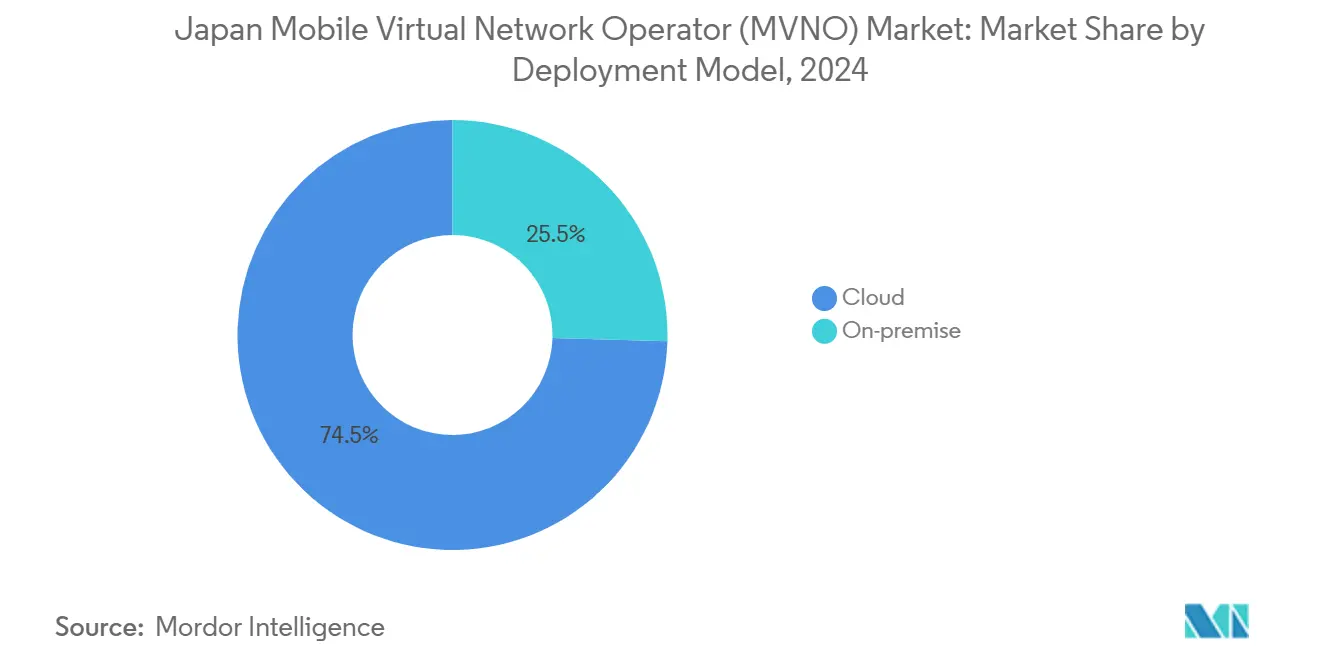

- Par modèle de déploiement, les plateformes cloud détenaient 74,54 % de la part de marché des MVNO au Japon en 2024 et se développent à un CAGR de 8,17 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs et légers représentaient 59,05 % de la taille du marché des MVNO au Japon en 2024, tandis que les opérations de MVNO complet enregistraient la croissance la plus rapide avec un CAGR de 23,31 % jusqu'en 2030.

- Par type d'abonné, les lignes grand public représentaient 81,10 % de la taille du marché des MVNO au Japon en 2024 ; les lignes entreprises progressent à un CAGR de 11,38 %.

- Par application, le segment M2M cellulaire a enregistré le CAGR le plus élevé de la combinaison d'applications à 17,55 %, tandis que la catégorie Autres conservait une part de revenus de 43,36 % en 2024.

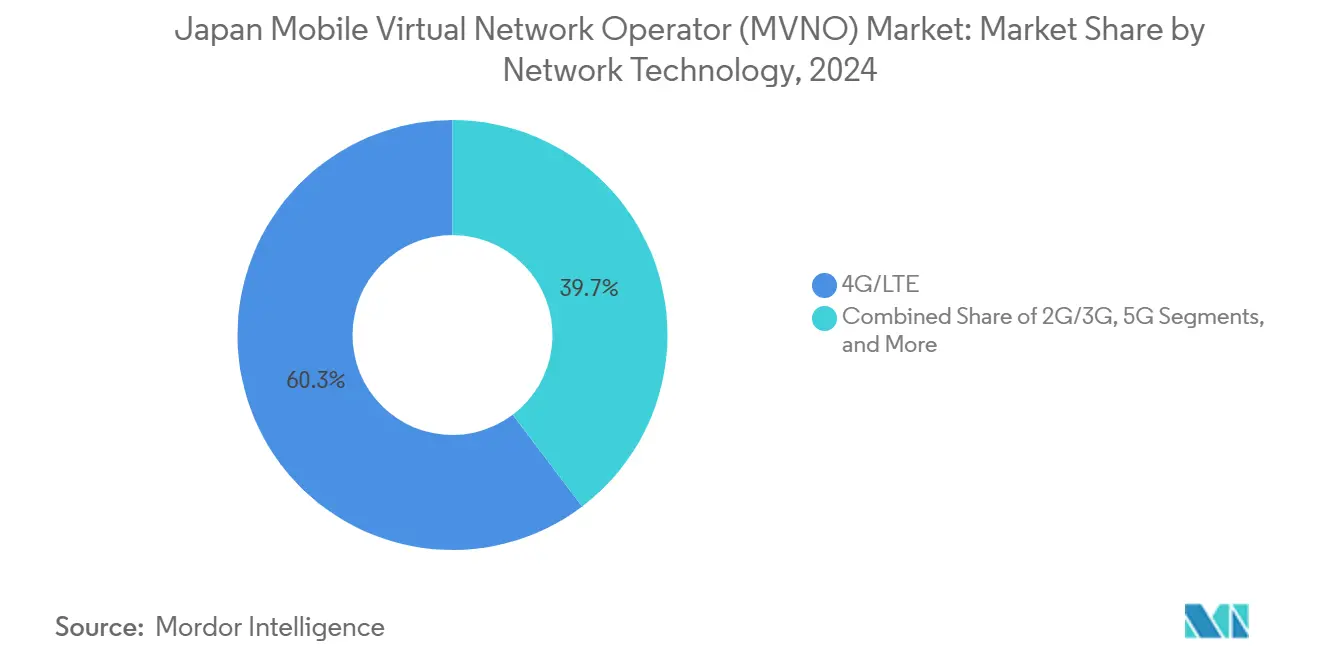

- Par technologie réseau, les services 4G/LTE maintenaient une part de revenus de 60,30 % en 2024, tandis que les connexions satellitaires et NTN progressent à un CAGR de 99,55 % depuis une base modeste.

- Par canal de distribution, le canal en ligne/numérique uniquement détenait 53,69 % de la part de marché des MVNO au Japon en 2024 et se développe à un CAGR de 9,55 % jusqu'en 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intensification de la sensibilité des consommateurs aux prix dans un contexte de stagnation des salaires | +0.7% | Préfectures urbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Réductions des tarifs de gros et déverrouillage des SIM imposés par le MIC | +0.6% | Cadre réglementaire national | Moyen terme (2 à 4 ans) |

| Adoption rapide des eSIM réduisant les frictions au changement d'opérateur | +0.4% | Zones métropolitaines | Court terme (≤ 2 ans) |

| Essor de l'IoT en entreprise nécessitant des offres de connectivité sur mesure | +0.9% | Aichi, Kanagawa et autres pôles industriels | Long terme (≥ 4 ans) |

| Essais satellitaires/NTN pour étendre la couverture rurale | +0.3% | Préfectures rurales à l'échelle nationale | Long terme (≥ 4 ans) |

| Regroupement de « super-applications » de technologie financière pour augmenter l'ARPU | +0.5% | Tokyo, Osaka et corridors suburbains en croissance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la Sensibilité des Consommateurs aux Prix dans un Contexte de Stagnation des Salaires

La stagnation des salaires maintient les budgets télécom des ménages à un niveau stable, ce qui pousse les abonnés vers des forfaits de données moins coûteux tout en exigeant une qualité de réseau stable. Rakuten Mobile a déclaré une consommation mensuelle moyenne de 18,4 Go par consommateur en 2024, validant une consommation intensive de données même dans des budgets serrés [1]Rakuten Group, "Rakuten Group Q1 FY2025 Financial Results Highlights," global.rakuten.com. Les MVNO répondent en lançant des niveaux de données illimitées ou à haute capacité qui préservent les marges grâce aux efficiences de gros. Le positionnement sur les remises élargit l'entonnoir des opérateurs virtuels, aidant le segment grand public à conserver 81,10 % de la part du marché des MVNO au Japon. La même dynamique pousse les opérateurs à vendre en complément des contenus et des avantages liés au style de vie, de sorte que la valeur perçue, et pas seulement le prix, détermine la fidélisation. À mesure que les utilisateurs sensibles aux prix migrent depuis les opérateurs de réseau mobile titulaires, les ajouts d'abonnés MVNO se poursuivent même sous la pression de l'ARPU.

Réductions des Tarifs de Gros et Déverrouillage des SIM Imposés par le MIC

Les remises sur l'accès de gros au réseau mises en œuvre par le Ministère des Affaires Intérieures et des Communications réduisent les coûts d'entrée réseau, permettant une tarification de détail agressive sans éroder les marges. Des règles simplifiées de déverrouillage des SIM, en vigueur depuis 2023, suppriment les barrières de verrouillage des appareils et réduisent considérablement les frictions de portabilité, accélérant les gains nets d'abonnés pour les MVNO axés sur le numérique [2]KDDI Digital Life, "ConnectIN povo Device-Embedded Service," prtimes.jp. Les MVNO complets en bénéficient le plus, car leurs propres cœurs de réseau captent une proportion plus élevée des économies de coûts, finançant l'investissement dans des services à valeur ajoutée tels que des tableaux de bord de données en temps réel pour les PME. À moyen terme, la visibilité constante des frais de gros encourage les nouveaux entrants et renforce le tissu concurrentiel, consolidant un vent porteur structurel pour le marché des MVNO au Japon.

Essor de l'IoT en Entreprise Nécessitant des Offres de Connectivité sur Mesure

Les entreprises industrielles recherchent des SIM à faible consommation et haute fiabilité pour la robotique d'usine, la logistique intelligente et la télémétrie des actifs. L'accord de Soracom avec Suzuki pour tester des liaisons de données de micro-mobilité électrique montre comment les MVNO axés sur l'IoT gagnent en fournissant des SIM programmables, des API cloud et des connecteurs d'analyse[3]Soracom, "Suzuki Micro e-Mobility IoT Proof-of-Concept," iotbusinessnews.com. La solution MVNE triple opérateur de MEEQ pour les capteurs automobiles souligne la demande croissante de gestion de SIM multi-profil et multi-hôte. Ces offres groupées sur mesure génèrent un ARPU plus élevé, protégeant les opérateurs contre la compression des marges dans le segment grand public.

Adoption Rapide des eSIM Réduisant les Frictions au Changement d'Opérateur

L'approvisionnement en eSIM intégré au stade du fabricant d'équipement d'origine permet aux abonnés d'activer ou de changer d'opérateur instantanément via un code QR ou une application, supprimant la SIM physique du processus d'inscription. Le service ConnectIN povo de KDDI, préinstallé dans les ordinateurs portables HP avec un forfait de 300 Go sur cinq ans, illustre une connectivité intégrée à l'appareil qui contourne les points de vente au détail. Les MVNO exclusivement en ligne, qui détiennent déjà 53,69 % du canal de distribution, bénéficient de manière disproportionnée car l'auto-activation numérique s'aligne sur leur modèle d'acquisition à faible contact. À mesure que les fabricants de terminaux standardisent l'eSIM, les barrières à la résiliation diminuent, obligeant chaque opérateur à approfondir les couches à valeur ajoutée afin de limiter les défections.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hyper-concurrence entraînant une compression de l'ARPU | −1.2% | Marchés urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Accès limité aux tranches 5G SA premium | −0.7% | Toutes les préfectures | Moyen terme (2 à 4 ans) |

| Complexité de l'intégration réseau multi-hôte | −0.4% | Déploiements techniques nationaux | Moyen terme (2 à 4 ans) |

| Cannibalisation par les sous-marques des opérateurs de réseau mobile | −0.6% | Segment grand public national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hyper-Concurrence Entraînant une Compression de l'ARPU

Des dizaines de MVNO à prix réduit ainsi que des sous-marques telles que Y!mobile et LINEMO se disputent la même tranche de prix, forçant les opérateurs à pratiquer des prix inférieurs ou à ajouter des avantages non essentiels pour se différencier. L'ARPU grand public de Rakuten au premier trimestre 2025 s'établissait à 2 827 JPY (19,10 USD), bien en dessous des moyennes des opérateurs de réseau mobile historiques, tout en nécessitant encore des gains d'échelle pour compenser de faibles marges unitaires. La guerre des prix soutenue impose une automatisation efficace du back-office, une distribution allégée et un levier sur les coûts de gros. Les opérateurs incapables de regrouper des services supplémentaires ou d'atteindre des économies d'échelle risquent de sortir du marché, alimentant des pressions de consolidation malgré une croissance globale des abonnés.

Accès Limité aux Tranches 5G SA Premium des Opérateurs de Réseau Mobile Hôtes

Les opérateurs hôtes protègent les fonctionnalités 5G autonome à faible latence et le découpage réseau complet, limitant la capacité des MVNO à servir des charges de travail d'entreprise à haute valeur nécessitant une bande passante déterministe ou des liaisons ultra-fiables. Sans accès aux API de découpage premium, les MVNO complets ne peuvent pas fournir des SLA de bout en bout exigés par les projets avancés de robotique ou de télémédecine. Cette limitation maintient les MVNO concentrés sur le haut débit grand public et l'IoT de base, atténuant le potentiel de revenus par bit jusqu'à l'amélioration des conditions de gros. Certains opérateurs virtuels se tournent vers des superpositions satellitaires ou LTE privé pour combler le manque de fonctionnalités, mais ces solutions de contournement augmentent les coûts opérationnels et diluent la concentration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : L'Infrastructure Cloud Stimule la Transformation Numérique

Les plateformes cloud contrôlaient 74,54 % du marché des MVNO au Japon en 2024, reflétant la préférence des opérateurs pour des cœurs virtuels évolutifs reposant sur plusieurs réseaux hôtes. Cette domination équivaut à une réduction des dépenses d'investissement et à un délai de mise sur le marché plus court, se traduisant par un CAGR de 8,17 % jusqu'en 2030 pour ce segment. La taille du marché des MVNO au Japon, attribuée aux empreintes cloud, gagne un élan supplémentaire grâce à l'intégration des eSIM, où les téléchargements de profils côté serveur éliminent les coûts logistiques. Les opérateurs exploitent l'analyse cloud pour segmenter le risque de résiliation et lancer des campagnes de vente incitative ciblées en quelques minutes, une agilité indisponible pour les systèmes sur site.

Les déploiements sur site persistent dans les secteurs réglementés tels que la santé et la défense, où les mandats de souveraineté des données imposent des cœurs de paquets locaux. Même ainsi, des architectures hybrides émergent : les MVNO hébergent les bases de données d'abonnés dans des racks privés tout en externalisant les fonctions non sensibles, comme la médiation de facturation, vers des clouds publics. Cette approche mixte satisfait les organismes de conformité tout en conservant les avantages de la courbe de coûts du cloud. À mesure que l'adoption de la 5G SA s'élargit, la virtualisation des fonctions réseau stimule le pilotage du trafic en temps réel entre les faisceaux terrestres et satellitaires, renforçant l'avantage systémique du cloud.

Par Mode Opérationnel : La Croissance des MVNO Complets Signale l'Évolution du Marché

Les MVNO revendeurs et légers ont capturé une part de 59,05 % en 2024 grâce à de faibles barrières à l'entrée, mais leur croissance plafonne à mesure que la concurrence par les prix s'intensifie. En revanche, les MVNO complets se développent à un CAGR de 23,31 % car la propriété du cœur mobile leur permet d'émettre des SIM, de gérer l'authentification et de commercialiser des services à valeur ajoutée sans l'approbation de l'opérateur de réseau mobile. La taille du marché des MVNO au Japon pour les opérateurs complets gonfle à mesure qu'ils proposent des API aux développeurs, monétisent les données de localisation et testent des tranches 5G privées pour les usines.

Les modèles d'opérateurs de services se situent entre les deux extrêmes, louant l'accès radio tout en possédant les piles de facturation, débloquant ainsi une personnalisation de niveau intermédiaire pour les comptes d'entreprise. L'inspection réglementaire favorise les opérateurs disposant d'enregistrements d'appels transparents et de mesures robustes de protection des consommateurs, un domaine de conformité dans lequel les MVNO complets établis comme IIJmio excellent. Leur part de 21,6 % dans le sous-segment grand public illustre comment le contrôle du réseau devient un avantage durable lorsqu'il est combiné à des stratégies d'acquisition numérique agressives.

Par Type d'Abonné : L'Accélération des Entreprises Remodèle la Composition des Revenus

Les consommateurs représentent 81,10 % des lignes actuelles, mais les SIM d'entreprise croissent à un CAGR de 11,38 % à mesure que les usines modernisent leurs équipements pour l'Industrie 4.0. La taille du marché des MVNO au Japon liée aux lignes d'entreprise augmente car les clients industriels privilégient les plafonds de données flexibles, les options d'adresse IP statique et la sécurité multicouche. La connectivité premium pour le suivi logistique, les kiosques de vente au détail connectés et les cas d'usage de maintenance prédictive génère un ARPU plus élevé que les données grand public standard.

Les MVNO spécialisés dans l'IoT se positionnent comme des facilitateurs horizontaux, regroupant des portails de gestion de SIM, des mises à jour de micrologiciels par voie hertzienne et des tarifs à l'usage. Le déploiement de surveillance CVC activé par LTE de Mitsui Fudosan avec des MVNO partenaires met en évidence l'appétit pour une connectivité gérée qui enveloppe l'analyse et les alertes autour des flux de données brutes. Ce changement renforce la stabilité à long terme des revenus des opérateurs, diluant l'exposition aux cycles de remise grand public.

Par Application : Le M2M Cellulaire Stimule la Connectivité de Nouvelle Génération

Le compartiment Autres détient 43,36 % des revenus car les offres groupées de style de vie et de contenu restent populaires parmi les jeunes urbains et les travailleurs de l'économie à la demande. Néanmoins, les abonnements M2M cellulaires affichent la croissance la plus rapide à un CAGR de 17,55 % à mesure que les projets d'industrie intelligente migrent les capteurs des protocoles à courte portée vers LTE-M et 5G LPWA. La taille du marché des MVNO au Japon pour les lignes M2M évolue avec chaque nouveau microcontrôleur nécessitant une portée nationale pour les diagnostics ou le suivi des actifs.

Le module HL7900 de Semtech a obtenu l'autorisation réglementaire japonaise en mars 2025, permettant des appareils 5G LPWA à faible consommation de batterie qui s'intègrent parfaitement dans les portefeuilles de SIM MVNO. Les MVNO qui exposent des API conviviales pour les développeurs et une facturation par kilo-octet captent la vague de modules embarqués sortant des chaînes de montage. Même au sein des MVNO orientés grand public, les lignes IoT complémentaires pour les traceurs d'animaux de compagnie et les appareils portables approfondissent la fidélisation et augmentent l'ARPU mixte.

Par Technologie Réseau : L'Intégration Satellitaire Transforme les Paradigmes de Couverture

La 4G/LTE conserve une part de 60,30 % car la plupart des terminaux japonais et des modules IoT reposent encore sur des radios LTE matures. Les abonnements 5G augmentent progressivement à mesure que les cycles de renouvellement des appareils se déroulent et que les conditions de gros MVNO s'élargissent. La taille du marché des MVNO au Japon liée aux services 5G se développe parallèlement aux applications de jeux, de shopping en réalité augmentée et de contrôle de drones en temps réel, mais des lacunes de couverture persistent dans les régions montagneuses et insulaires.

Les liaisons satellitaires et NTN progressent à un CAGR de 99,55 % depuis une base modeste. Le service au Starlink Direct de KDDI, lancé en avril 2025, permet la messagerie directe smartphone vers satellite pour la résilience en cas de catastrophe et les équipes travaillant à distance. Les opérateurs virtuels s'appuyant sur ces canaux NTN peuvent promettre des SLA de « connectivité partout », une clause contractuelle attrayante pour les entreprises de logistique et les municipalités rurales. L'intégration de la liaison montante satellitaire dans les cœurs natifs du cloud réduit également la latence de basculement, améliorant les indicateurs de fiabilité réseau que les entreprises surveillent de près.

Par Canal de Distribution : Les Plateformes Numériques Remodèlent l'Acquisition de Clients

Les canaux en ligne et exclusivement numériques représentent 53,69 % de la part de marché en 2024 et devraient croître à un CAGR de 9,55 % jusqu'en 2030, reflétant la préférence des consommateurs pour l'activation en libre-service et les capacités de comparaison de forfaits concurrentiels. Bien que les magasins de détail traditionnels continuent de jouer un rôle central pour les clients recherchant une assistance en personne et des conseils sur les appareils, les magasins de sous-marques d'opérateurs émergent comme des entités hybrides, mêlant présence physique et processus numériques efficaces. Parallèlement, les canaux tiers et de gros s'avèrent déterminants pour les MVNO, leur permettant d'accéder à des segments de clientèle spécialisés via des réseaux de partenaires et des accords de distribution B2B.

L'évolution des canaux de distribution prend de l'ampleur, portée par des partenariats de vente au détail stratégiques et des modèles de connectivité embarquée innovants qui contournent les méthodes d'acquisition conventionnelles. Un exemple concret est la collaboration de KDDI avec Mitsubishi Corporation et Lawson, qui a donné naissance à des points de contact intégrés entre commerce de détail et télécommunications dans environ 14 600 supérettes. Cette initiative illustre comment les MVNO peuvent exploiter les réseaux de vente au détail physiques pour l'acquisition de clients, tout en maintenant un modèle de prestation de services numériques.

Analyse Géographique

Les préfectures de Tokyo, Kanagawa et Osaka génèrent collectivement la plus grande part du marché des MVNO au Japon en raison de leurs populations denses, de leur fort taux de pénétration des smartphones et d'une importante concentration de sièges sociaux d'entreprises. Les coûts d'acquisition de clients sont plus faibles dans ces corridors urbains grâce à la portée du marketing numérique et à la fibre gigabit qui prend en charge l'hébergement du cœur cloud à proximité du plan utilisateur. La taille du marché des MVNO au Japon issue de ces zones métropolitaines continue de se développer à mesure que les afflux de population, notamment parmi les jeunes professionnels, stimulent la demande de données pour le streaming, les services de covoiturage et les paiements sans contact.

Les régions industrielles de second rang telles qu'Aichi, Shizuoka et Hiroshima affichent une adoption accélérée de l'IoT en entreprise, stimulant la demande de SIM multi-hôtes capables d'itinérance transparente entre les empreintes des opérateurs. Les usines de fabrication modernisent les équipements existants avec des passerelles cellulaires pour capturer les données opérationnelles, tandis que les entreprises de logistique déploient un suivi en temps réel sur des chaînes d'approvisionnement couvrant ports et autoroutes. Les MVNO spécialisés dans la télématique, la maintenance prédictive et l'automatisation des usines exploitent ces corridors pour des contrats à marges plus élevées.

Les préfectures rurales de Hokkaido, du Tohoku et de Kyushu présentent un potentiel inexploité que l'augmentation satellitaire vise à libérer. L'économie conventionnelle des tours macro peine dans les zones peu peuplées, mais les liaisons NTN permettent une couverture intermittente ou critique sans la charge d'une infrastructure au sol. Les chaînes de supérettes telles que Lawson, renforcées par un partenariat KDDI couvrant 14 600 magasins, fournissent des points de service physiques et de distribution pour l'activation des SIM même dans les petites villes. À mesure que les subventions pour la préparation aux catastrophes et les pilotes d'agriculture intelligente se développent, les MVNO disposant d'une solution de repli satellitaire sont bien positionnés pour remporter des contrats avec le secteur public et les coopératives agricoles, soutenant les objectifs de connectivité inclusive.

Paysage Concurrentiel

Le champ concurrentiel compte plus de 30 marques actives, mais la concentration reste modérée car les politiques du MIC maintiennent l'accès de gros à un coût abordable et simplifient le déverrouillage des appareils. IIJmio, avec 21,6 % des lignes grand public, tire parti de son héritage de fournisseur d'accès Internet pour regrouper le haut débit et les services cloud. Rakuten Mobile, bien qu'étant un opérateur de réseau mobile, influence la concurrence virtuelle par sa tarification agressive qui fixe les attentes des consommateurs sur l'ensemble du canal. Le povo 2.0 de KDDI et le LINEMO de SoftBank illustrent les sous-marques d'opérateurs titulaires qui protègent les réseaux hôtes de l'érosion par les MVNO tout en pressant les nouveaux entrants purs sur le positionnement tarifaire.

Les mouvements stratégiques révèlent trois groupes : les leaders par les coûts tels que mineo et nuro visant des opérations numériques allégées ; les acteurs technologiquement avancés testant des maillages satellitaires directs vers la cellule ; et les agrégateurs d'écosystèmes tissant des services de technologie financière, de médias ou de santé autour de la SIM. L'acquisition par Xmobile de l'entreprise de biens de consommation Sanritsu illustre une diversification horizontale conçue pour augmenter le revenu moyen par compte grâce à la vente croisée. Le lancement de Dstyle Mobile en juillet 2025 avec des offres groupées bien-être cible les communautés de style de vie mal desservies par les forfaits génériques.

L'entrée de MVNO axés sur l'IoT tels que Soracom élargit le champ concurrentiel au-delà des abonnés humains. Leur facturation centrée sur les développeurs et leurs boîtes à outils d'API attirent les fabricants d'équipements qui valorisent un approvisionnement sans friction plutôt que des quotas de données affichés. Parallèlement, les partenariats satellitaires promettent une différenciation nouvelle ; les opérateurs s'alignant tôt avec SpaceX, AST SpaceMobile ou des projets LEO nationaux peuvent promettre une couverture de 100 % de la population, une affirmation que les concurrents purement terrestres ne peuvent pas égaler. La concurrence s'oriente donc de plus en plus vers l'étendue des services, la connaissance sectorielle et les verrouillages d'écosystèmes plutôt que vers le seul prix unitaire le plus bas.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel (MVNO) au Japon

IIJmio (Internet Initiative Japan Inc.)

OCN Mobile ONE (NTT Communications Corporation)

mineo (K-Opticom Corporation)

Y!mobile (SoftBank Corp.)

BIC SIM (Bic Camera Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : KDDI a lancé le service eSIM embarqué ConnectIN povo avec Japan HP, intégrant une allocation de 300 Go sur cinq ans directement dans les ordinateurs portables.

- Juin 2025 : Dstyle Holdings a introduit Dstyle Mobile en partenariat avec Xmobile, combinant des forfaits beauté, santé et mobile à partir de 1 078 JPY par mois.

- Mai 2025 : Xmobile a acquis une participation de 51 % dans Sanritsu Corporation pour approfondir le regroupement de produits entre les télécommunications et les biens de consommation.

- Avril 2025 : KDDI a lancé commercialement au Starlink Direct, permettant la messagerie satellite vers smartphone de base pour les situations d'urgence, avec des services de données prévus pour l'été 2025.

- Mars 2025 : Soracom s'est associé à Suzuki pour tester la connectivité IoT pour une plateforme de micro-mobilité électrique ciblant les flottes de livraison urbaine.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) au Japon

| Cloud |

| Sur site |

| MVNO Revendeur / Léger / Marque |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne / Numérique uniquement |

| Magasins de Détail Traditionnels |

| Magasins de Sous-marques d'Opérateurs |

| Tiers / Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | MVNO Revendeur / Léger / Marque |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par Application | Remise |

| Entreprise | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En ligne / Numérique uniquement |

| Magasins de Détail Traditionnels | |

| Magasins de Sous-marques d'Opérateurs | |

| Tiers / Gros |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des MVNO au Japon ?

Le marché est évalué à 19,84 milliards USD en 2025 et devrait croître régulièrement jusqu'en 2030.

Quel mode opérationnel se développe le plus rapidement parmi les MVNO japonais ?

Les modèles de MVNO complet sont en tête avec un CAGR de 23,31 % car la possession du cœur de réseau permet une différenciation de services plus riche.

Quelle est l'importance de la connectivité satellitaire pour les opérateurs virtuels japonais ?

Les lignes satellitaires et NTN, bien que modestes aujourd'hui, progressent à un CAGR de 99,55 % à mesure que les opérateurs poursuivent la couverture rurale et des réseaux résilients aux catastrophes.

Pourquoi les lignes d'entreprise sont-elles importantes pour les stratégies de croissance des MVNO ?

Les SIM d'entreprise croissent à un CAGR de 11,38 % et génèrent un ARPU plus élevé grâce à des solutions IoT sur mesure et des services gérés.

Comment les tendances des eSIM affectent-elles la concurrence au Japon ?

L'adoption des eSIM réduit les frictions au changement d'opérateur, aidant les MVNO exclusivement numériques à élargir leur base de clients sans coûteux canaux de vente au détail physiques.

Quelles zones géographiques représentent la prochaine frontière de croissance pour les MVNO ?

Les préfectures rurales telles que Hokkaido et les régions de Kyushu offrent de nouveaux bassins de revenus à mesure que la liaison montante satellitaire surmonte les lacunes de couverture terrestre.

Dernière mise à jour de la page le: