Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

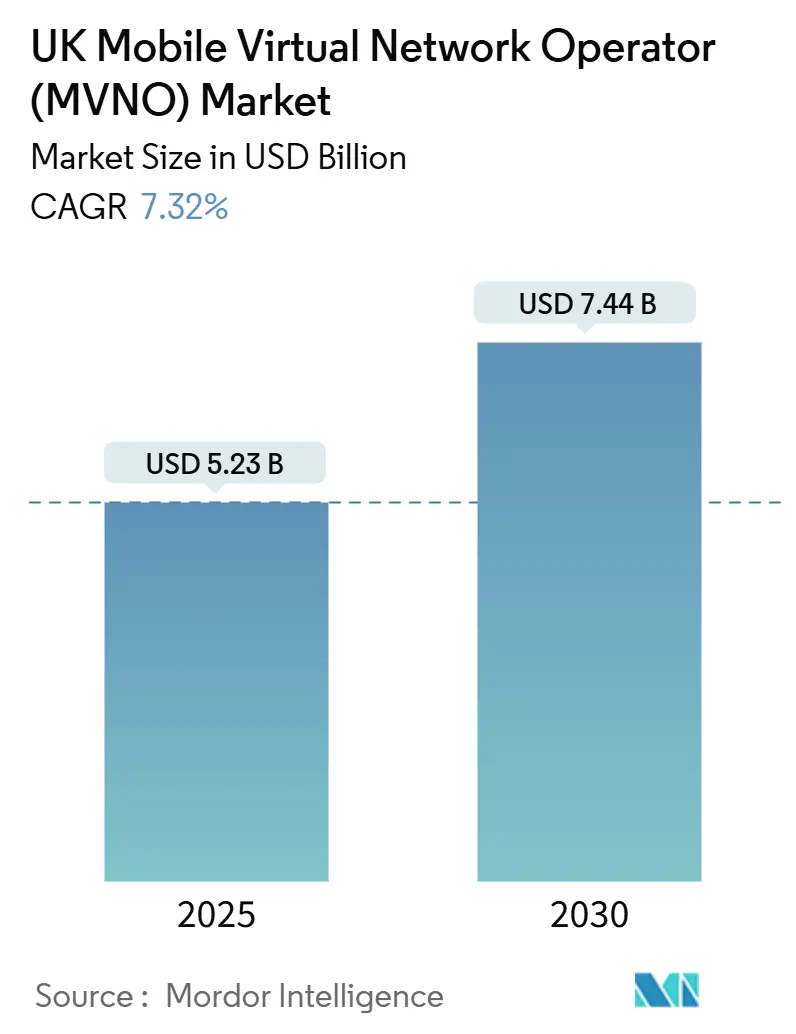

| Taille du Marché (2025) | 5.23 Milliards de dollars |

| Taille du Marché (2030) | 7.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.32% CAGR |

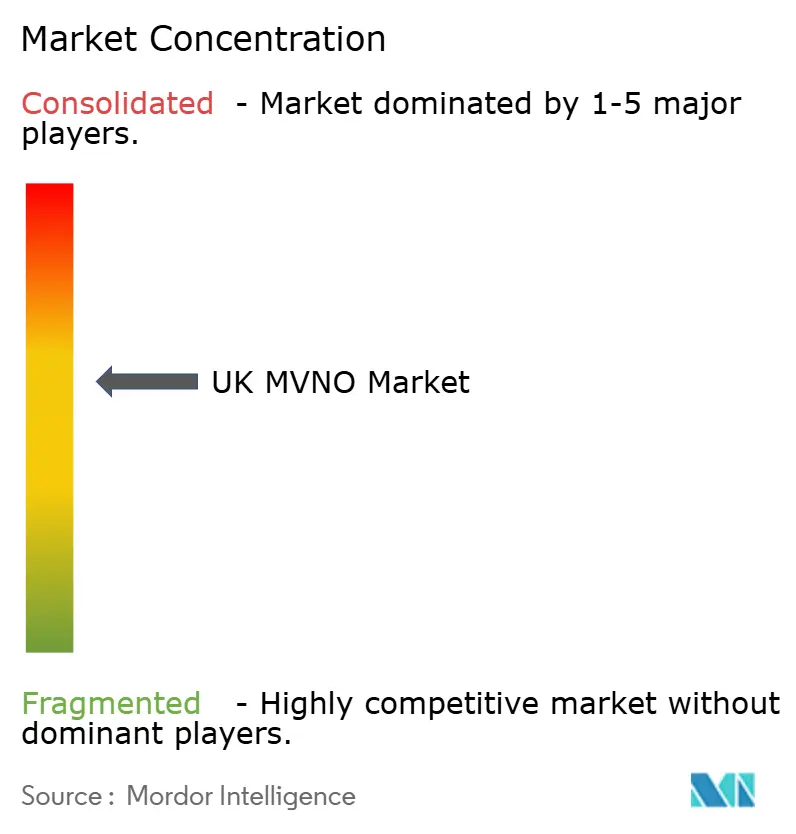

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) au Royaume-Uni par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel au Royaume-Uni est estimée à 5,23 milliards USD en 2025 et devrait atteindre 7,44 milliards USD d'ici 2030, à un CAGR de 7,32 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 20,19 millions d'abonnés en 2025 à 26,18 millions d'abonnés d'ici 2030, à un CAGR de 5,34 % au cours de la période de prévision (2025-2030).

L'érosion soutenue des prix de gros de la 5G, les modèles d'entrée numérique basés sur l'eSIM et une position réglementaire favorable aux consommateurs accélèrent la croissance des opérateurs virtuels tout en remodelant le pouvoir de négociation concurrentiel. La fusion Vodafone-Three, finalisée en 2025, a réduit le pool de réseaux hôtes de quatre à trois, mais, dans le cadre des conditions imposées par l'OFCOM, a verrouillé des conditions d'accès favorables aux MVNO pendant 36 mois, réduisant le coût du service et encourageant une tarification agressive [1]Fierce Network, "Vodafone UK et Three UK finalisent leur fusion à 20 milliards USD après 2 ans," fierce-network.com. L'acquisition de spectre de 343 millions GBP par Virgin Media O2 a encore intensifié la concurrence en gros en injectant une nouvelle capacité en bande moyenne dans le mix de négociation [2]Telecoms.com, "VMO2 finalise un accord de spectre de 343 millions GBP avec VodafoneThree," telecoms.com. Des mesures réglementaires parallèles, telles que l'interdiction nationale des hausses de prix en cours de contrat indexées sur l'inflation, entrée en vigueur en janvier 2025, ont amélioré la transparence des prix, réduit les frictions liées au changement d'opérateur et élargi la base de clientèle adressable pour chaque participant au marché des MVNO au Royaume-Uni [3]ISPreview, "L'OFCOM au Royaume-Uni approuve le plan d'interdiction de certaines hausses de prix haut débit en cours de contrat," ispreview.co.uk.

Principaux enseignements du rapport

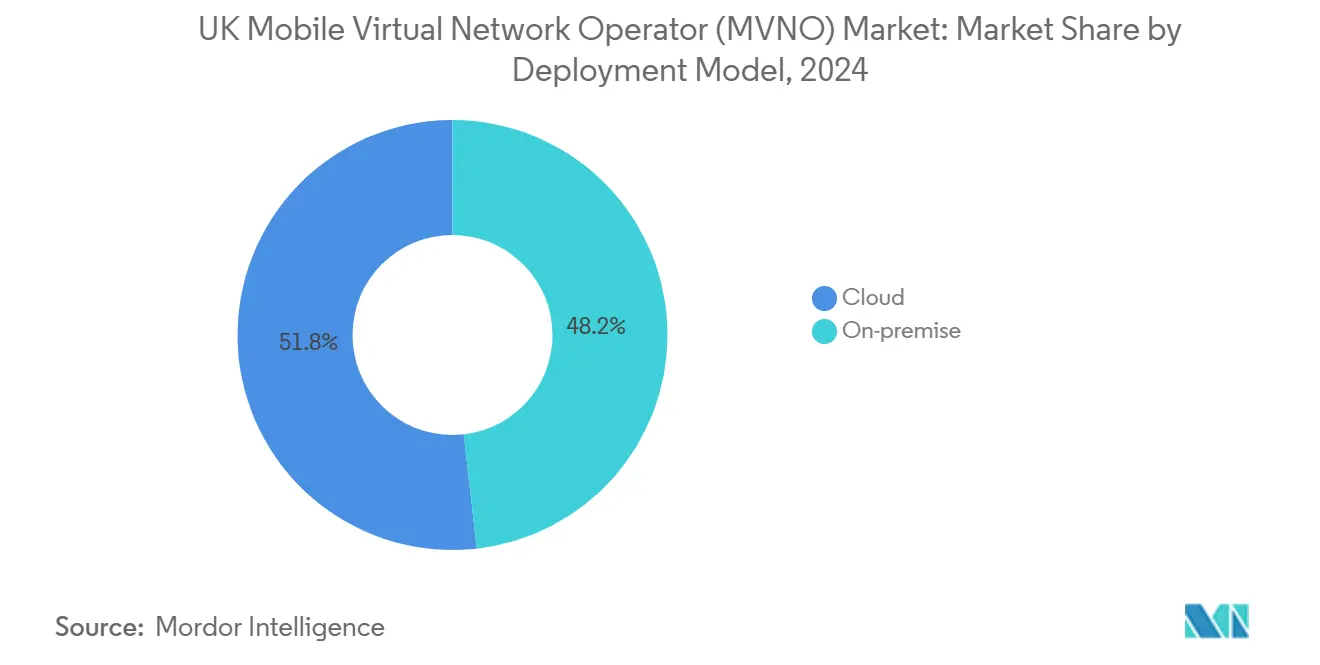

- Par modèle de déploiement, les solutions cloud représentaient 51,80 % de la taille du marché des MVNO au Royaume-Uni en 2024 et devraient se développer à un CAGR de 14,82 % jusqu'en 2030.

- Par mode opérationnel, les MVNO complets ont capturé 58,00 % de la part du marché des MVNO au Royaume-Uni en 2024 et progressent à un CAGR de 9,39 % jusqu'en 2030.

- Par type d'abonné, les connexions grand public détenaient 81,80 % de la part des revenus en 2024, tandis que les lignes spécifiques à l'IoT devraient afficher le CAGR le plus rapide de 23,49 % entre 2025 et 2030.

- Par application, les autres applications détenaient 31,00 % de la part des revenus en 2024, tandis que le M2M cellulaire devrait afficher le CAGR le plus rapide de 18,26 % entre 2025 et 2030.

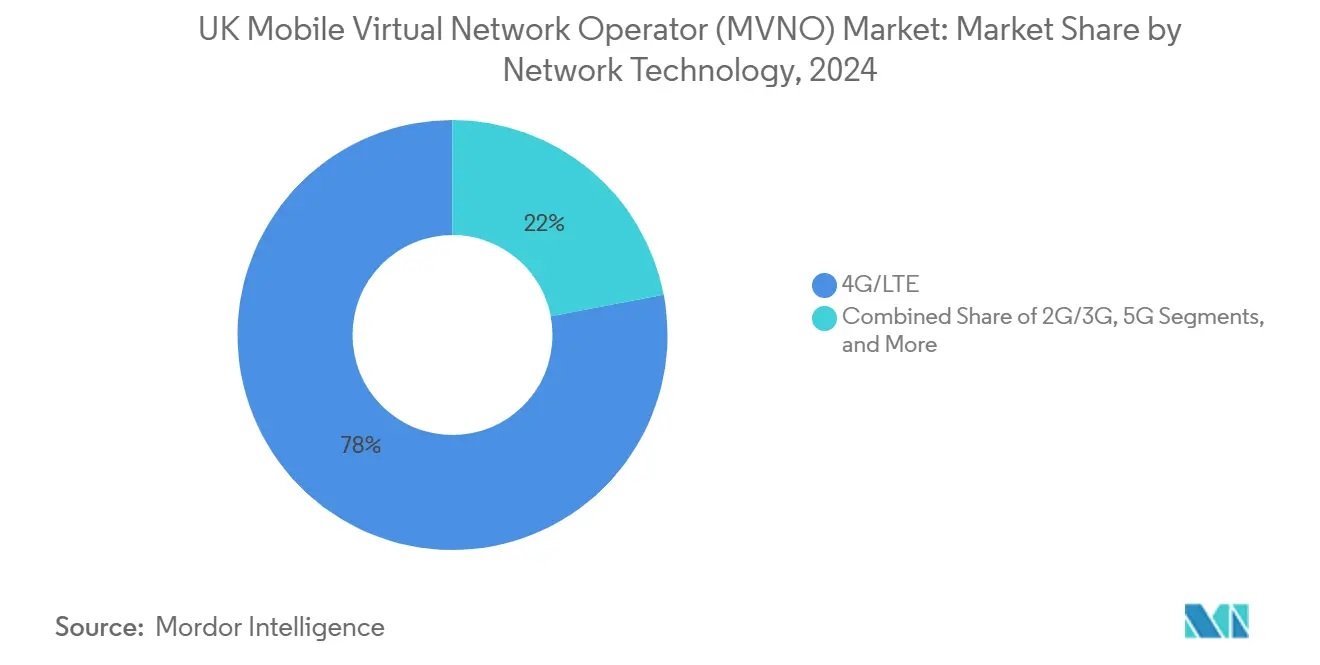

- Par technologie réseau, la 4G/LTE est restée dominante avec une part de 78,00 % en 2024, tandis que le satellite/NTN devrait progresser à un CAGR de 88,39 % jusqu'en 2030.

- Par canal de distribution, les canaux en ligne et numériques uniquement ont représenté 42,00 % de la part des revenus en 2024 et croissent à un CAGR de 15,36 % jusqu'en 2030.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des prix d'accès en gros à la 5G | +1.2% | À l'échelle nationale au Royaume-Uni, concentrée dans les centres urbains | Moyen terme (2-4 ans) |

| Pression réglementaire pour la transparence de l'utilisation équitable et de l'itinérance | +0.8% | À l'échelle nationale au Royaume-Uni avec alignement réglementaire sur l'UE | Court terme (≤ 2 ans) |

| Marques numériques axées sur l'eSIM réduisant les barrières à l'entrée | +1.5% | À l'échelle nationale au Royaume-Uni, adoption plus élevée à Londres et dans les grandes villes | Court terme (≤ 2 ans) |

| Demande de convergence issue des offres fibre/quadruple play | +1.1% | À l'échelle nationale au Royaume-Uni, plus forte dans les marchés périurbains | Moyen terme (2-4 ans) |

| Croissance des corridors de transfert d'argent ethniques/expatriés | +0.7% | Londres, Birmingham, Manchester, Leicester | Long terme (≥ 4 ans) |

| Niches d'étiquetage privé IoT d'entreprise post-Brexit | +0.9% | À l'échelle nationale au Royaume-Uni, concentrée dans les régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix d'accès en gros à la 5G

Les engagements réglementaires liés à la fusion VodafoneThree contraignent le nouvel opérateur à maintenir des tarifs de gros 5G « équitables et raisonnables » jusqu'en 2028, subventionnant ainsi effectivement l'accès virtuel aux fonctionnalités 5G autonomes telles que le découpage du réseau [4]CMS, "Réglementation et droit de la 5G au Royaume-Uni," cms.law. Parallèlement, l'acquisition de spectre en bande moyenne de 78,8 MHz pour 343 millions GBP par Virgin Media O2 a créé un canal de gros concurrent qui exerce une pression à la baisse sur les prix dans l'ensemble du marché des MVNO au Royaume-Uni. Plus de 3 300 sites 5G autonomes sont désormais actifs, donnant aux MVNO un accès immédiat aux capacités premium sensibles à la latence sans investir dans du matériel radio. La baisse des coûts d'entrée s'est répercutée sur les tarifs grand public, élargissant l'adoption des forfaits données illimitées et renforçant la trajectoire de croissance du marché des MVNO au Royaume-Uni.

Marques numériques axées sur l'eSIM réduisant les barrières à l'entrée

Le partenariat piloté par API de Vodafone avec eSIM Go permet à toute entreprise qualifiée de lancer un MVNO en quelques semaines plutôt qu'en quelques mois, réduisant les budgets de lancement d'environ 40 %. Le déploiement de l'eSIM par VOXI en décembre 2024 a ajouté une activation le jour même à l'échelle nationale, tandis que Ymobile a fait ses débuts en tant que premier opérateur exclusivement eSIM axé sur les données du pays. La compatibilité des appareils progresse également : les smartphones compatibles eSIM devraient atteindre une part de 58 % d'ici 2028, multipliant la base adressable pour les offres natives du numérique. Il en résulte une concurrence accrue et une innovation tarifaire plus rapide sur le marché des MVNO au Royaume-Uni.

Demande de convergence issue des offres fibre/quadruple play

La proposition Volt de Virgin Media O2 accorde le doublement des données mobiles et des améliorations de la vitesse haut débit aux foyers bénéficiant de deux services, prouvant que la valeur groupée, plutôt que la simple réduction de prix, favorise la fidélisation et un revenu plus élevé par utilisateur. L'essai de fibre à 500 Mbps de Giffgaff via Nexfibre montre que même les marques à faible coût perçoivent un intérêt stratégique dans la convergence fixe-mobile. Les clients groupés se désabonnent 35 % moins fréquemment, ce qui stabilise la valeur à vie et permet aux MVNO de réinvestir dans des services différenciés, soutenant l'expansion des revenus du marché des MVNO au Royaume-Uni.

Niches d'étiquetage privé IoT d'entreprise post-Brexit

Le régime de licences d'accès partagé de l'OFCOM a délivré plus de 1 500 licences localisées dans la bande 3,8-4,2 GHz depuis 2019, accordant aux MVNO une autonomie spectrale pour les campus industriels. Verizon et Nokia construisent six réseaux 5G privés dans la zone logistique de Thames Freeport sur 1 700 acres dans le cadre de contrats à long terme d'une valeur de 2,5 milliards GBP, ce qui illustre la profondeur des revenus des niches d'entreprise. Ces déploiements verticaux accordent aux MVNO des revenus à marges plus élevées, garantis par des accords de niveau de service, à l'abri des guerres de prix au détail.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts imminents de réaménagement du spectre répercutés sur les MVNO | -0.9% | À l'échelle nationale au Royaume-Uni, impact plus élevé dans les zones urbaines denses | Moyen terme (2-4 ans) |

| Plafonds de prix imposés par l'OFCOM sur les données hors forfait | -0.6% | À l'échelle nationale au Royaume-Uni | Court terme (≤ 2 ans) |

| Disponibilité limitée du gros 5G SA au-delà de 2026 | -1.1% | À l'échelle nationale au Royaume-Uni, concentrée dans les zones rurales | Long terme (≥ 4 ans) |

| Hausse des dépenses de conformité liées à la fraude et à l'échange de SIM | -0.8% | À l'échelle nationale au Royaume-Uni, coûts plus élevés pour les MVNO internationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts imminents de réaménagement du spectre répercutés sur les MVNO

L'OFCOM révoquera les licences non appariées à 2 100 MHz d'ici avril 2029 et augmentera les dépôts aux enchères pour les bandes 26 GHz et 40 GHz à venir à 1 million GBP, contre 100 000 GBP, augmentant les redevances annuelles de spectre d'environ 320 millions GBP pour les opérateurs de réseau mobile hôtes. Les précédents historiques montrent que les opérateurs répercutent 12 à 18 mois de coûts de spectre supplémentaires directement dans les tarifs de gros. Pour les MVNO sensibles aux coûts, l'effet de répercussion menace une compression des marges et pourrait ralentir l'innovation des services au sein du marché des MVNO au Royaume-Uni.

Hausse des dépenses de conformité liées à la fraude et à l'échange de SIM

L'Angleterre et le Pays de Galles imposent désormais des amendes illimitées pour les abus de fermes SIM, contraignant les MVNO à déployer des contrôles renforcés de connaissance du client, une vérification biométrique et des plateformes de surveillance du trafic. Les dépenses de mise en œuvre s'élèvent entre 2 millions et 5 millions GBP pour les opérateurs de taille moyenne, tandis que les coûts analytiques continus réduisent les marges d'EBITDA. Le litige de TVA de 51 millions GBP de Lycamobile met en évidence l'exposition financière des manquements à la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud élargit les avantages d'échelle

Les environnements hébergés dans le cloud représentaient 51,80 % de la taille du marché des MVNO au Royaume-Uni en 2024, et leur CAGR de 14,82 % en fait le choix de déploiement à la croissance la plus rapide jusqu'en 2030. Les plateformes axées sur les API de fournisseurs tels que Gigs permettent aux marques non télécoms d'intégrer la connectivité en quelques semaines, accentuant la pression concurrentielle sur le marché des MVNO au Royaume-Uni. Le contrôle cloud en pile complète permet aux opérateurs de mettre en œuvre un support basé sur l'IA ; le chatbot génératif de VOXI a amélioré la résolution au premier contact tout en réduisant la charge des agents en direct. Les déploiements sur site conservent leur attrait dans les cas d'IoT industriel fortement réglementés ou sensibles à la latence, mais leur part relative diminuera à mesure que l'accréditation de sécurité du cloud public s'améliorera.

L'adoption du cloud sous-tend également des moteurs de tarification dynamique qui testent en permanence les offres groupées de tarifs, essentiels pour défendre l'efficacité des coûts d'acquisition sur le marché des MVNO au Royaume-Uni. Des charges d'investissement plus faibles et une mise à l'échelle élastique lissent les pics de trafic saisonniers, ce qui est vital pour les marques à forte composante grand public qui mènent des campagnes promotionnelles à durée limitée.

Par mode opérationnel : les MVNO complets consolident leur leadership

Les MVNO complets contrôlaient 58,00 % des revenus en 2024 et progresseront à un rythme annuel de 9,39 % jusqu'en 2030, grâce à leur propriété des éléments de réseau central qui permettent une offre de services flexible. iD Mobile a dépassé 2 millions de lignes après avoir ajouté le report de données et l'itinérance inclusive dans l'UE, des fonctions complexes à reproduire dans le cadre de modèles MVNO plus légers. Les MVNO revendeurs conservent leur attrait pour les marques de célébrités ou de commerce de détail ayant besoin d'une entrée rapide sur le marché, mais l'exposition aux marges de gros limite la rentabilité si l'échelle plafonne. Les hybrides opérateurs de services comblent l'écart mais font face à une charge de conformité croissante, poussant davantage d'acteurs vers un contrôle en pile complète.

La symétrie réglementaire s'est également améliorée ; l'OFCOM applique désormais de nombreux cadres de conformité des réseaux centraux de manière uniforme sur les réseaux hôtes et virtuels, récompensant les MVNO qui gèrent déjà leurs propres plateformes HLR/HSS. Cette dynamique renforce encore davantage le poids commercial des MVNO complets au sein du marché des MVNO au Royaume-Uni.

Par type d'abonné : la base grand public domine, les lignes IoT progressent rapidement

Les consommateurs ont généré 81,80 % des revenus de 2024, prouvant que les offres groupées voix-données et le financement des appareils restent lucratifs. Cependant, les lignes IoT croîtront à un CAGR de 23,49 %, leader du secteur, élargissant le marché des MVNO au Royaume-Uni vers les verticales de la télématique automobile, du comptage intelligent et du suivi logistique. Virgin Media O2 a clôturé 2024 avec 45,7 millions de connexions totales, citant l'IoT comme principal vecteur de croissance. Les lignes entreprises occupent le point médian stratégique : les volumes sont inférieurs aux totaux grand public, mais l'ARPU est plus élevé et le taux de désabonnement est plus faible. Dans l'ensemble, la diversification des types d'abonnés amortit la cyclicité des revenus et élargit les voies de monétisation sur le marché des MVNO au Royaume-Uni.

L'examen minutieux des règles de cybersécurité des entreprises et de résidence des données favorisera les MVNO offrant des contrôles de politique au niveau de la SIM granulaires, renforçant leur pertinence dans les cadres de l'Industrie 4.0. Ce positionnement s'aligne sur les programmes nationaux de financement de la transformation numérique dans les pôles manufacturiers, favorisant l'adoption à long terme de l'IoT.

Par application : le M2M cellulaire accélère la numérisation industrielle

La catégorie des autres applications, incluant les offres groupées de technologie financière et les forfaits axés sur la communauté, a contribué à hauteur de 31,00 % de la valeur de 2024, signalant une créativité continue dans la conception des services. Le M2M cellulaire, bien que représentant une base plus petite, progresse à un CAGR de 18,26 % jusqu'en 2030, porté par l'automatisation des usines et les projets de villes intelligentes qui exigent des IP publiques fixes et une latence garantie. Le forfait 5G illimité de BetterM2M avec une IP statique illustre la prime que les clients paieront pour des fonctionnalités de niche. Les offres vocales à prix réduit restent attractives pour les familles sensibles aux prix, tandis que les applications professionnelles génèrent un ARPU de niveau intermédiaire.

Par technologie réseau : l'intégration satellite-terrestre remodèle les calculs de couverture

La 4G/LTE ancre encore 78,00 % du trafic en 2024, mais l'adoption de la 5G autonome s'accélère sous l'effet des baisses de tarifs de gros. Les services satellite/NTN devraient afficher un CAGR de 88,39 % alors que Virgin Media O2 déploie la liaison Starlink pour combler les zones blanches rurales. Le pilote Direct-to-Cell d'O2 dans le Northumberland a fourni une preuve concrète de la viabilité de la couverture à distance. Eutelsat OneWeb a achevé le premier essai 5G NTN du Royaume-Uni en février 2025, signalant des lancements commerciaux imminents. À mesure que les appareils NTN atteignent le marché de masse en 2027-2028, l'économie de la couverture s'orientera davantage vers des architectures hybrides, renforçant la parité concurrentielle entre les MVNO nationaux.

Par canal de distribution : les canaux numériques uniquement captent la marge de la chaîne de valeur

Les canaux en ligne et numériques uniquement ont généré 42,00 % des revenus en 2024, progressant à un CAGR de 15,36 %. Le lancement de Ymobile sans aucun point de contact physique a confirmé que les propositions axées sur les données et exclusivement eSIM trouvent un écho auprès des jeunes générations. L'élimination de la logistique des SIM plastiques réduit le coût d'acquisition d'environ 30 %, finance des récompenses de fidélité plus généreuses et accélère l'intégration, des atouts essentiels dans la compétition prix-valeur en cours sur le marché des MVNO au Royaume-Uni. Le commerce de détail physique perdure pour le financement des appareils et le support en face à face, mais sa part relative continuera de diminuer à mesure que les fabricants d'appareils poussent les ventes directes aux consommateurs en ligne.

Analyse géographique

Le marché des MVNO au Royaume-Uni bénéficie d'une couverture de 99 % de la population grâce aux accords d'itinérance sur les réseaux hôtes, mais la densité des revenus varie. Le Grand Londres à lui seul génère plus d'un quart du chiffre d'affaires total en raison d'une concentration d'utilisateurs aisés et avides de données qui adoptent tôt les forfaits 5G illimités. Birmingham, Manchester et Leicester soutiennent un trafic d'appels ethniques à haute marge, reflétant la vitalité continue des corridors internationaux. L'Écosse rurale et l'Irlande du Nord souffraient historiquement d'un signal inégal, mais bénéficient désormais des tours du Réseau rural partagé et de la liaison satellite en orbite basse terrestre ; Virgin Media O2 a même utilisé des eNodeB transportés par hélicoptère dans les Highlands pour accélérer la couverture.

Le Pays de Galles bénéficie d'un investissement public-privé ciblé de 1 milliard GBP visant à atteindre 95 % de disponibilité 4G d'ici fin 2025, élargissant la base d'abonnés potentiels pour les petits MVNO spécialisés dans les offres groupées de services publics. Dans les ceintures industrielles du nord, les réseaux 5G privés de campus soutiennent les mises à niveau des usines intelligentes, permettant aux MVNO axés sur les entreprises de proposer des accords de niveau de service sur mesure. Les clauses de parité géographique dans le code d'accès en gros de l'OFCOM signifient que les MVNO ne peuvent pas se voir refuser le service pour des raisons de coût dans aucun comté, renforçant l'uniformité nationale et améliorant la confiance des consommateurs dans le marché des MVNO au Royaume-Uni.

Paysage concurrentiel

La rivalité sur le marché est intense mais modérément fragmentée. Les revenus transitent par de nombreux acteurs, de Tesco Mobile ancré dans la grande distribution, qui a dépassé 1 milliard GBP de chiffre d'affaires en 2024, au nouveau venu de la technologie financière Revolut, qui vise des forfaits paneuropéens à 12,50 GBP par mois. L'innovation technologique est une arme centrale : le chatbot IA de VOXI a amélioré le taux de confinement et réduit les coûts opérationnels du service client, tandis que Utility Warehouse s'appuie sur une offre groupée énergie-haut débit-mobile qui réduit les factures des ménages sous un seul compte.

La consolidation se poursuit, la vente de Lebara à Waterland PE en 2024 et la réduction de l'empreinte de Lycamobile créent des cibles d'acquisition pour les entrants natifs du numérique. L'activité de brevets dans l'orchestration eSIM et le découpage du réseau montre que les MVNO évoluent vers des entreprises logicielles capables de micro-segmenter les niveaux de qualité de service, défendant les marges contre l'érosion des prix au détail. Les collaborations satellitaires avec OneWeb ou Starlink marquent un autre facteur de différenciation en donnant aux MVNO une portée rurale unique à un investissement minimal. Ceux qui maîtrisent la convergence, les opérations basées sur l'IA et l'accès aux réseaux hybrides surpasseront les opérateurs à prix réduit axés sur la voix sur le marché des MVNO au Royaume-Uni.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) au Royaume-Uni

Tesco Mobile Limited

giffgaff Limited

Sky Mobile Services Limited

Lycamobile USA Inc.

Lebara Mobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : VodafoneThree a finalisé une fusion de 15 milliards GBP, formant le plus grand opérateur hôte du Royaume-Uni avec 27 millions de clients et s'engageant à investir 11 milliards GBP pour une couverture 5G nationale à 99 % d'ici 2034.

- Juin 2025 : Virgin Media O2 a sécurisé 78,8 MHz de spectre pour 343 millions GBP, renforçant la capacité 4G et 5G tout en étendant les accords de partage de réseau.

- Juin 2025 : Verizon et Nokia ont remporté des contrats pour déployer six réseaux 5G privés sur les 1 700 acres de Thames Freeport, soutenant 5 000 emplois et des objectifs d'automatisation industrielle.

- Avril 2025 : Revolut a annoncé des plans MVNO au Royaume-Uni et en Allemagne, regroupant des appels illimités, des SMS et 20 Go d'itinérance pour 12,50 GBP par mois.

- Avril 2025 : Giffgaff a lancé un essai auprès de 500 clients pour un haut débit fibre à 500 Mbps via Nexfibre pour 10 GBP par mois.

- Janvier 2025 : O2 a utilisé des liaisons Starlink pour fournir la 4G au village de Craster, démontrant l'intégration pratique satellite-terrestre.

Portée du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) au Royaume-Uni

| Cloud |

| Sur site |

| MVNO revendeur / léger / de marque |

| Opérateur de services |

| MVNO complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne / Numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers / Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | MVNO revendeur / léger / de marque |

| Opérateur de services | |

| MVNO complet | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne / Numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers / Gros |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des MVNO au Royaume-Uni ?

La taille du marché des MVNO au Royaume-Uni a atteint 5,23 milliards USD en 2025 et devrait grimper à 7,44 milliards USD d'ici 2030.

Quel est le taux de croissance attendu pour les opérateurs virtuels au Royaume-Uni ?

Le chiffre d'affaires agrégé devrait croître à un CAGR de 7,32 % entre 2025 et 2030, soutenu par la baisse des coûts de gros de la 5G et l'adoption de l'eSIM.

Quel modèle opérationnel domine le segment ?

Les MVNO complets dominent avec 58,00 % de la part des revenus de 2024 et se développent à un CAGR de 9,39 % jusqu'en 2030 grâce à un plus grand contrôle de l'infrastructure.

Pourquoi les marques exclusivement eSIM gagnent-elles du terrain ?

L'approvisionnement en eSIM réduit les coûts de lancement d'environ 40 %, permet une activation instantanée et s'aligne sur la compatibilité croissante des appareils qui devrait atteindre 58 % de pénétration d'ici 2028.

Comment la connectivité satellitaire influencera-t-elle les opérateurs virtuels au Royaume-Uni ?

Les lignes satellite/NTN sont prêtes pour un CAGR de 88,39 % alors que la liaison Starlink et OneWeb comblent les lacunes rurales et permettent une couverture d'urgence sans nouvelles tours.

Quels défis pourraient tempérer la croissance des MVNO ?

Les frais de réaménagement du spectre répercutés par les opérateurs de réseau mobile hôtes et la hausse des coûts de conformité en matière de lutte contre la fraude pourraient réduire les marges, bien que les garanties réglementaires visent à préserver la concurrence.

Dernière mise à jour de la page le: