Taille et part du marché de la neurophotonique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 3.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.24% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

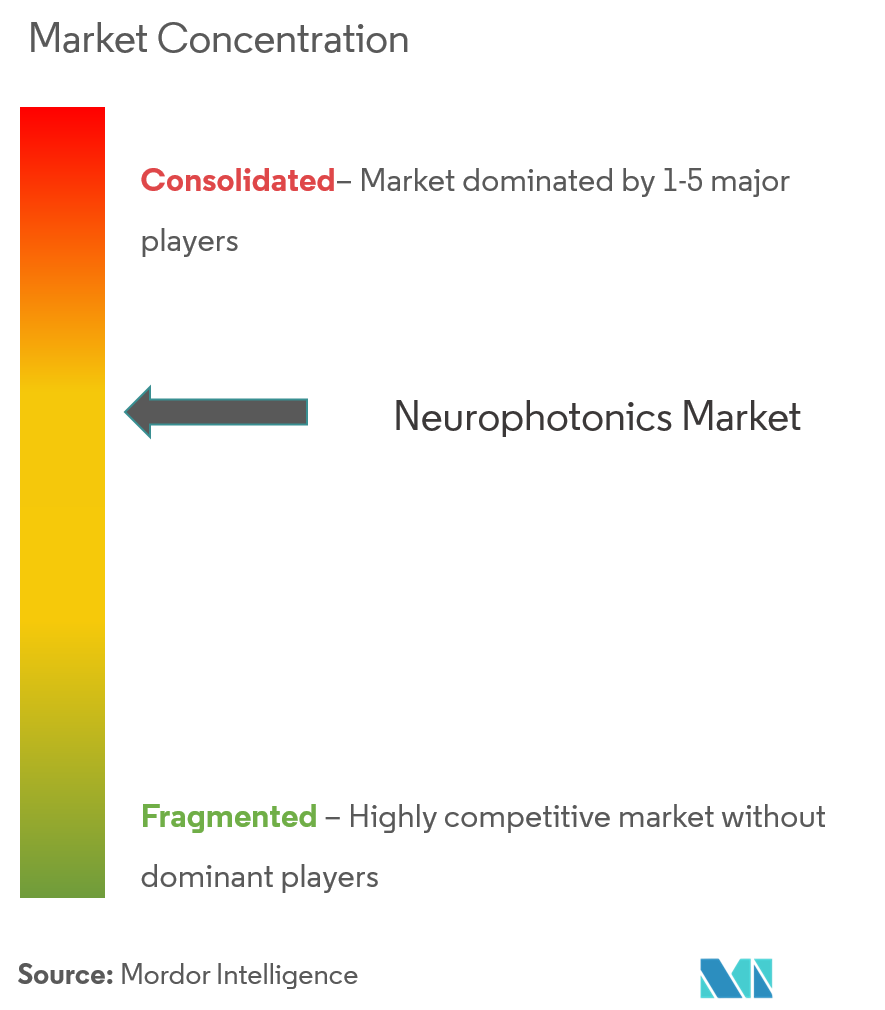

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neurophotonique par Mordor Intelligence

La taille du marché de la neurophotonique devrait passer de 1,9 milliard USD en 2025 à 2,09 milliards USD en 2026 et devrait atteindre 3,42 milliards USD d'ici 2031 à un TCAC de 10,24 % sur la période 2026-2031.

Les progrès rapides en imagerie optique des tissus profonds, en analyse de données assistée par intelligence artificielle et en interfaces cérébrales minimalement invasives élargissent la pertinence clinique de cette technologie. Le financement public, via des programmes tels que l'Initiative BRAIN des États-Unis et l'Objectif 1 du programme Moonshot du Japon, alimente un flux régulier de découvertes en laboratoire qui migrent vers des plateformes commerciales. Les apports de capitaux des investisseurs en capital-risque et les acquisitions stratégiques par de grands fabricants d'équipements optiques renforcent le pipeline d'innovation et raccourcissent les cycles de développement de produits. L'Amérique du Nord conserve sa position de leader grâce à un écosystème intégré de centres académiques, de régulateurs de dispositifs médicaux et de parties prenantes en matière de remboursement, tandis que l'Asie-Pacifique s'accélère grâce à l'empreinte mondiale du Japon dans la fabrication photonique et à la hausse des dépenses de R&D en Chine et en Inde.

Principaux enseignements du rapport

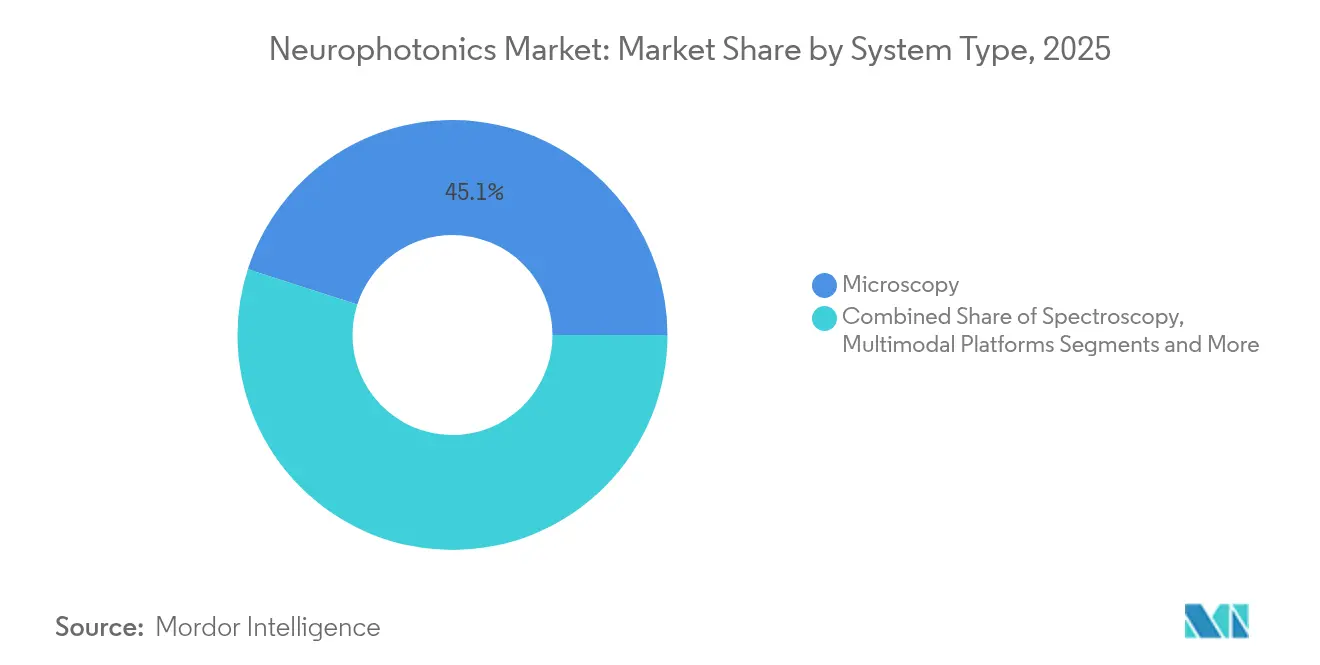

- Par type de système, les systèmes de microscopie ont dominé avec 45,05 % de la part du marché de la neurophotonique en 2025 ; les plateformes de spectroscopie devraient enregistrer un TCAC de 11,03 % d'ici 2031.

- Par application, la recherche représentait 63,10 % de la taille du marché de la neurophotonique en 2025, tandis que les cas d'usage thérapeutiques devraient se développer à un TCAC de 11,82 % jusqu'en 2031.

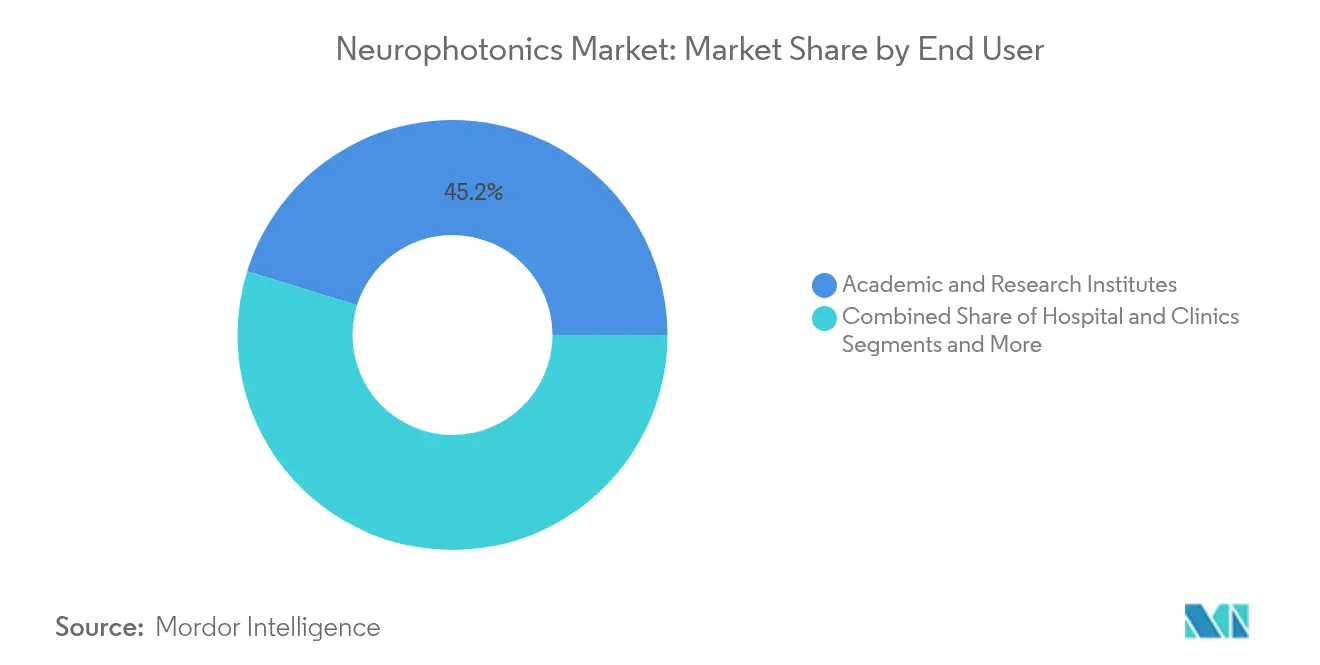

- Par utilisateur final, les instituts académiques et de recherche détenaient 45,20 % de la part des revenus en 2025 ; les hôpitaux et cliniques enregistrent la croissance la plus rapide avec un TCAC de 12,18 % jusqu'en 2031.

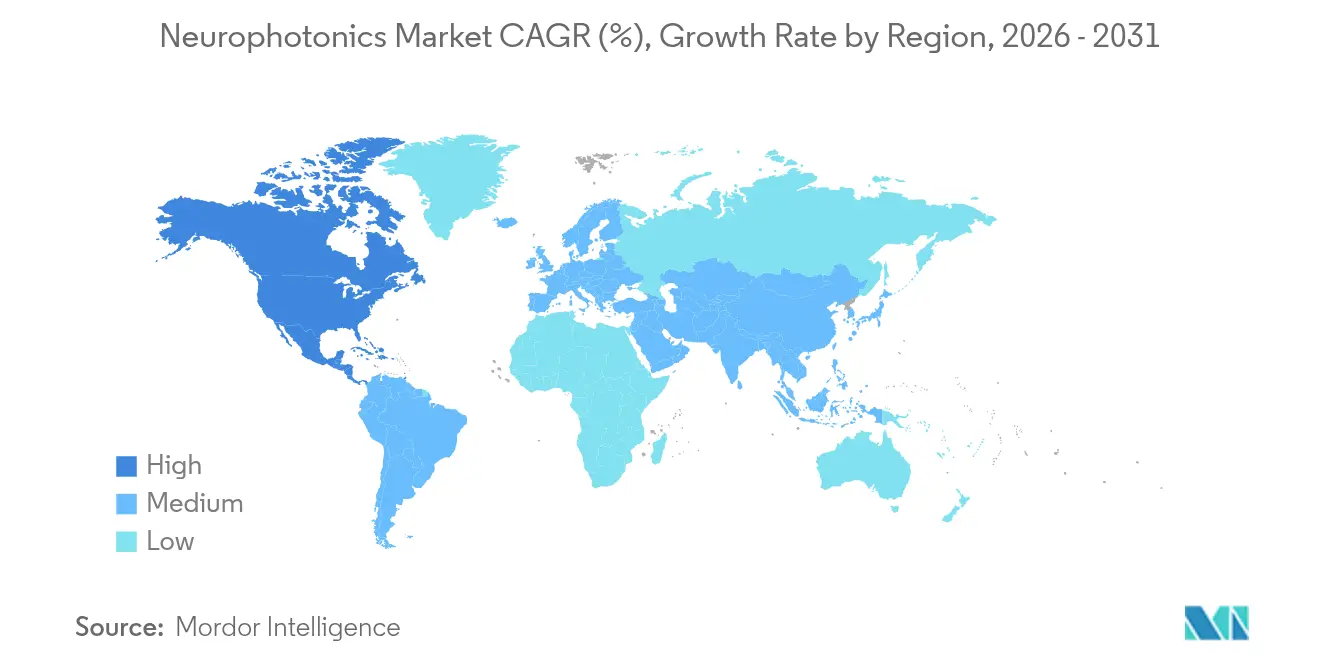

- Par géographie, l'Amérique du Nord a capturé 42,10 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 12,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la neurophotonique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des troubles neurologiques | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du financement public pour la R&D en cartographie cérébrale | +2.1% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Miniaturisation et portabilité des dispositifs d'imagerie neuro-optique | +1.9% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption rapide de l'optogénétique et de la spectroscopie fonctionnelle dans le proche infrarouge dans les laboratoires académiques | +1.6% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration avec les plateformes de réalité étendue immersive et d'interface cerveau-ordinateur | +1.4% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des cas d'usage de surveillance néonatale et péri-opératoire | +1.2% | Mondial, avec des gains précoces dans les systèmes de santé développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles neurologiques

Les maladies neurodégénératives et psychiatriques imposent des charges sociales et économiques croissantes à mesure que l'espérance de vie mondiale augmente. Plus de 55 millions de personnes vivent avec la maladie d'Alzheimer, et l'incidence continue d'augmenter dans les populations vieillissantes. La spectroscopie fonctionnelle dans le proche infrarouge et les techniques de photobiomodulation fournissent des données d'oxygénation cérébrale en temps réel que l'imagerie par résonance magnétique conventionnelle ne peut pas délivrer de manière rentable [1]Université de Californie San Francisco, "La photobiomodulation dans le proche infrarouge améliore la fonction cognitive dans la démence," ucsf.edu. Des études cliniques à l'Université de Californie San Francisco ont rapporté des gains notables dans les scores du Mini-Examen de l'État Mental à la suite d'une thérapie par lumière proche infrarouge, renforçant l'argumentaire clinique en faveur des interventions optiques. Les hôpitaux adoptent cette technologie pour surveiller les progrès de la rééducation cognitive, tandis que les fabricants de dispositifs se concentrent sur des systèmes conviviaux adaptés aux environnements ambulatoires. À mesure que la prévalence augmente, le marché de la neurophotonique bénéficie d'une demande soutenue provenant à la fois des flux de travail diagnostiques et thérapeutiques.

Expansion du financement public pour la R&D en cartographie cérébrale

L'Initiative BRAIN des États-Unis alloue des subventions pluriannuelles ciblant spécifiquement les innovations en interfaces neurales optiques, telles que la microscopie à deux photons non dégénérative. Des cadres de financement similaires en Europe et en Asie-Pacifique réunissent des laboratoires de recherche, des fabricants de dispositifs et des centres cliniques au sein de consortiums partagés, accélérant la maturation technologique. L'Objectif 1 du programme Moonshot du Japon prévoit un secteur national des neurotechnologies d'une valeur de 520 millions USD en 2025, signalant un engagement politique à long terme. Ces programmes financent des projets à haut risque, subventionnent des lignes de fabrication pilotes et créent des référentiels de données en accès libre qui accélèrent la reproductibilité. Le soutien du secteur public attire des investissements privés correspondants, permettant aux startups de faire évoluer des prototypes vers des systèmes de qualité réglementaire sans dilution prohibitive. À mesure que les subventions passent de la science fondamentale à des jalons de translation, les acteurs industriels captent des bénéfices commerciaux plus précoces, renforçant la trajectoire ascendante du marché de la neurophotonique.

Miniaturisation et portabilité des dispositifs d'imagerie neuro-optique

Le passage des équipements de paillasse aux formats portables ou portés sur soi ouvre de nouveaux contextes d'utilisation, allant des laboratoires de performance sportive à la thérapie cognitive à domicile. Les avancées en diodes électroluminescentes, en micro-optique et en efficacité des batteries permettent des casques de spectroscopie fonctionnelle dans le proche infrarouge qui enregistrent l'activité corticale pendant que les sujets marchent ou pratiquent un sport [2]SPIE, "Des miniscopes miniaturisés capturent des signaux bioluminescents chez des souris en mouvement libre," spie.org . Des chercheurs utilisant des miniscopes modifiés ont réalisé un enregistrement bioluminescent chronique chez des rongeurs en mouvement libre, soulignant le potentiel translationnel pour la surveillance ambulatoire humaine. L'argument de la portabilité résonne auprès des neurologues pédiatriques qui évitent les protocoles de sédation requis pour l'imagerie conventionnelle. Des entreprises de santé grand public prototypent des casques de neurofeedback pour la gestion du stress, élargissant la demande adressable au-delà des hôpitaux. Les primes de prix initiales s'atténuent à mesure que les volumes de composants augmentent, favorisant une adoption plus rapide dans les marchés sensibles aux coûts.

Adoption rapide de l'optogénétique et de la spectroscopie fonctionnelle dans le proche infrarouge dans les laboratoires académiques

Les centres académiques déploient l'optogénétique pour contrôler les circuits neuronaux avec une spécificité de type cellulaire, créant une nouvelle demande pour des lasers ultrarapides, des fibres optiques et des indicateurs génétiquement encodés. Des schémas de données standardisés tels que NIRS-BIDS et SNIRF améliorent l'interopérabilité, permettant aux collaborations multi-laboratoires de regrouper des ensembles de données et de valider les résultats plus rapidement. L'utilisation répandue dans les modèles animaux génère des cohortes hautement formées de chercheurs en doctorat qui transitent vers des fellowships cliniques et des laboratoires de R&D industriels, propageant l'expertise. Les publications citant des lectures optogénétiques ont augmenté régulièrement depuis 2023, reflétant la maturité de la chaîne d'outils et les réductions de coûts. Les fournisseurs d'équipements proposent des logiciels clés en main qui automatisent la suppression des artefacts et la correction hémodynamique, abaissant la barrière de compétences et élargissant la base d'utilisateurs.

Intégration avec les plateformes de réalité étendue immersive et d'interface cerveau-ordinateur

Les casques de réalité mixte équipés de capteurs optiques intégrés visualisent l'activation neuronale en temps réel, facilitant la neuroréhabilitation et la thérapie immersive. Les développeurs d'interfaces cerveau-ordinateur intègrent des sondes à fibre optique pour un flux de données neurales bidirectionnel, améliorant la résolution des commandes et réduisant la latence. Des systèmes prototypes atteignent une précision temporelle à l'échelle de la milliseconde lors de tâches de suivi de la main, laissant entrevoir de futurs jeux neuro-adaptatifs et le contrôle de prothèses. Les organismes de réglementation accordent des désignations de dispositifs révolutionnaires à ces plateformes hybrides, réduisant les cycles d'approbation. La convergence de la neurophotonique avec les écosystèmes de réalité étendue et d'interface cerveau-ordinateur positionne les techniques optiques au cœur des interfaces neuro-numériques de prochaine génération.

Croissance des cas d'usage de surveillance néonatale et péri-opératoire

Les unités de soins intensifs néonatals nécessitent une évaluation continue de l'oxygénation cérébrale chez les nourrissons prématurés, une niche où la spectroscopie fonctionnelle dans le proche infrarouge surpasse l'oxymétrie de pouls. Les chirurgiens utilisent la fluorescence optique peropératoire pour délimiter les marges tumorales, réduisant les procédures répétées. Les anesthésiologistes cardiaques utilisent des sondes de spectroscopie pour surveiller la perfusion cérébrale pendant le pontage, prévenant le déclin cognitif postopératoire. Les données issues d'essais multicentriques conduisent à des mises à jour des recommandations qui intègrent la surveillance optique comme norme de soins. Les fabricants de dispositifs répondent avec des capteurs jetables stériles et des interfaces à écran tactile adaptées aux flux de travail en salle d'opération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Profondeur de pénétration limitée en imagerie corticale adulte | -1.8% | Mondial, affectant particulièrement les applications cérébrales profondes | Long terme (≥ 4 ans) |

| CAPEX et OPEX élevés des plateformes multiphotoniques | -1.5% | Mondial, plus prononcé dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Manque d'interopérabilité des formats de données entre fournisseurs | -1.2% | Mondial, avec un impact plus élevé dans les environnements multi-fournisseurs | Court terme (≤ 2 ans) |

| Risques de phototoxicité et d'échauffement tissulaire dans les études de longue durée | -0.9% | Mondial, affectant particulièrement les applications de recherche | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Profondeur de pénétration limitée en imagerie corticale adulte

La lumière se disperse dans le tissu cérébral adulte, limitant les modalités à deux photons et à trois photons aux couches superficielles d'environ 2 à 3 mm de profondeur. Les cibles sous-corticales impliquées dans la maladie de Parkinson ou l'épilepsie réfractaire restent hors de portée, obligeant les cliniciens à adopter des modalités alternatives telles que les électrodes de stimulation cérébrale profonde ou l'IRM à haut champ. Une illumination prolongée élève la température des tissus ; PhotoniX rapporte qu'une exposition lumineuse cumulée supérieure à 400 mW provoque des dommages thermiques, limitant la durée d'imagerie. Pour atténuer ce problème, les chercheurs explorent l'optique de mise en forme du front d'onde et la stimulation par photons térahertz, mais la maturité commerciale est encore à plusieurs années. En attendant, la limitation de profondeur réduit le potentiel de revenus immédiat pour les fournisseurs d'imagerie haut de gamme.

CAPEX et OPEX élevés des plateformes multiphotoniques

Les microscopes multiphotoniques de pointe coûtent plusieurs centaines de milliers USD, et les contrats de service peuvent ajouter 10 % du prix d'achat annuellement [3]PubMed Central, "Coûts opérationnels des plateformes multiphotoniques avancées," ncbi.nlm.nih.gov . Les établissements de plus petite taille hésitent à consacrer des budgets d'investissement limités lorsque les voies de remboursement restent naissantes. Les techniciens qualifiés nécessitent des mois de formation, et le turnover du personnel gonfle les dépenses opérationnelles. Les installations centrales financées par des fonds publics compensent les coûts grâce à des modèles d'utilisation partagée, bien que les files d'attente d'accès ralentissent les délais des projets. Les fournisseurs développent des schémas de location et de paiement à la numérisation, mais l'adoption reste inégale en dehors des centres bien financés. Les obstacles de coût freinent donc la diffusion dans les économies émergentes, tempérant la croissance mondiale des revenus du marché de la neurophotonique.

Manque d'interopérabilité des formats de données entre fournisseurs

Les modules d'électrophysiologie, d'imagerie et de stimulation utilisent souvent des standards de fichiers propriétaires, compliquant l'intégration avec les dossiers médicaux électroniques et les logiciels d'analyse. Les hôpitaux exploitant des parcs multi-fournisseurs font face à des flux de travail redondants de conversion de données qui érodent la productivité. La communauté de la neuroimagerie répond avec des schémas ouverts tels que SNIRF, mais l'adoption large par les fournisseurs est en retard. L'absence d'interopérabilité plug-and-play ralentit les décisions d'achat des systèmes de santé, retardant l'allocation des capitaux. Les acteurs du marché qui défendent les standards ouverts sont en position de gagner un avantage concurrentiel une fois que les recommandations d'interopérabilité deviennent un critère d'achat.

Risques de phototoxicité et d'échauffement tissulaire dans les études de longue durée

Les lasers ultrarapides délivrent un flux de photons élevé qui peut générer des espèces réactives de l'oxygène et de la chaleur locale, endommageant les tissus neuronaux délicats lors d'études prolongées. Les artefacts phototoxiques faussent l'interprétation des données, obligeant les chercheurs à raccourcir les sessions d'imagerie ou à ajouter du matériel de refroidissement qui augmente la complexité des instruments. Les équipes de R&D des entreprises accélèrent le développement de fluorophores à décalage vers le rouge et de schémas d'excitation à faible puissance, mais le déploiement commercial généralisé est encore en cours. Les préoccupations de sécurité restreignent donc certaines applications longitudinales et incitent les comités institutionnels d'examen à adopter des politiques conservatrices, imposant des limites implicites à l'utilisation de la base installée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la domination de la microscopie stimule l'innovation

Les plateformes de microscopie représentaient 45,05 % de la part du marché de la neurophotonique en 2025, consolidant leur rôle de modalité de référence pour la visualisation au niveau des circuits. Le ZEISS FLUOVIEW FV4000MPE et les modules Bruker OptoVolt illustrent comment les scanners résonants rapides et l'optique adaptative permettent une résolution sub-micronique sur des champs à l'échelle du millimètre. La demande d'une perspicacité structurelle toujours plus fine soutient un cycle de mise à niveau sain, notamment au sein des installations d'imagerie centrales des principaux instituts de neurosciences. Les systèmes de spectroscopie enregistrent le TCAC le plus rapide à 11,03 % jusqu'en 2031 en abordant la cartographie hémodynamique fonctionnelle avec du matériel portable. Les configurations multimodales qui fusionnent l'imagerie de durée de vie de fluorescence avec la spectroscopie Raman attirent les clients pharmaceutiques à la recherche de profils complets d'interaction composé-cerveau. Les fournisseurs intègrent des algorithmes accélérés par GPU pour délivrer des reconstructions volumétriques quasi instantanées, économisant aux chercheurs des heures de traitement post-acquisition. L'innovation soutenue couplée à la montée des projets de translation maintient la sous-catégorie de la microscopie à l'épine dorsale du marché plus large de la neurophotonique.

La taille du marché de la neurophotonique pour les solutions de spectroscopie devrait augmenter fortement à mesure que les hôpitaux déploient la spectroscopie fonctionnelle dans le proche infrarouge au chevet pour le triage des accidents vasculaires cérébraux. Les classificateurs d'intelligence artificielle intégrés dans les logiciels d'acquisition signalent les tendances ischémiques en moins de trois secondes, guidant une intervention immédiate. L'activité des entreprises s'intensifie ; l'acquisition de NKT Photonics par Hamamatsu sécurise une chaîne d'approvisionnement en lasers ultrarapides, tandis que Leica Microsystems formalise un accord de distribution avec Inscopix pour commercialiser conjointement des kits de miniscopes à résolution cellulaire. Des consortiums tels que le Groupe de travail sur les métadonnées de microscopie finalisent des standards de métadonnées d'imagerie 3D, favorisant le regroupement de données entre études de cohortes mondiales. Collectivement, ces mouvements abaissent les barrières à l'entrée pour les nouveaux groupes de recherche, renforçant la place prépondérante de la microscopie sur le marché de la neurophotonique.

Par application : la base de recherche permet l'expansion thérapeutique

Les activités de recherche représentaient 63,10 % de la taille du marché de la neurophotonique en 2025, les laboratoires financés par des subventions continuant à dominer les bons de commande. L'optogénétique reste centrale pour disséquer les circuits de la dépression et de l'anxiété, tandis que la microscopie à feuillet de lumière résout les ensembles neuronaux lors d'essais comportementaux. Les jalons de translation s'accélèrent ; la photobiomodulation a amélioré les scores de la liste d'évaluation du traitement de l'autisme jusqu'à 40 % dans de récents essais pédiatriques, stimulant l'intérêt clinique. Le segment thérapeutique mène donc la croissance future avec un TCAC de 11,82 %, promettant de nouveaux flux de revenus dans la démence, les traumatismes crâniens et la gestion de la douleur chronique. Les utilités diagnostiques gagnent également du terrain, l'imagerie par fluorescence hyperspectrale aidant les neurochirurgiens à délimiter les tumeurs en temps réel, prévenant la malignité résiduelle.

Les chiffres de part du marché de la neurophotonique soulignent comment les acteurs thérapeutiques captent l'attention du capital-risque. Les startups développant des dispositifs de photobiomodulation transcrânienne de type casque obtiennent des tours de table de plusieurs millions USD, citant la maladie d'Alzheimer et la rééducation post-AVC comme indications adressables immédiates. Les organismes de réglementation accélèrent les autorisations après que l'implant de Precision Neuroscience a passé l'examen de la FDA en 2024, établissant un précédent pour les soumissions ultérieures d'interfaces optiques. Les alliances industrielles avec les réseaux hospitaliers testent l'acceptation des payeurs, et des codes de remboursement précoces émergent dans les catégories de neuroréhabilitation élective. Ensemble, ces avancées tracent une voie crédible du laboratoire au chevet du patient, élargissant le marché total adressable de la neurophotonique.

Par utilisateur final : le leadership académique se déplace vers l'adoption clinique

Les instituts académiques et de recherche détenaient 45,20 % de la part des revenus en 2025, servant de creusets pour le développement et la validation des outils. Les installations centrales centralisent les instruments de haute valeur, étendant l'accès aux équipes multidisciplinaires étudiant la cognition, les troubles psychiatriques et la communication neuro-immune. Les hôpitaux et cliniques, cependant, affichent un TCAC de 12,18 %, reflétant la confiance croissante des cliniciens dans la neuromonitorisation optique pour les scénarios péri-opératoires et de soins intensifs. L'autorisation de la FDA pour le stimulateur Delphi de QuantalX Neuroscience, qui détecte la progression de la maladie de Parkinson avec une précision de 85 %, souligne la viabilité thérapeutique et encourage les comités d'achat hospitaliers.

Les entreprises pharmaceutiques et biotechnologiques intègrent de plus en plus des critères d'évaluation optiques dans les essais en phase précoce pour analyser les nuances du mécanisme d'action. Les lectures automatisées de l'imagerie par colorant sensible au voltage réduisent les temps d'analyse, permettant des conceptions d'essais adaptatifs. Les modèles de service des fournisseurs regroupent les locations d'instruments avec le conseil en science des données, soutenant les promoteurs de médicaments qui manquent d'expertise interne en neuroimagerie. Collectivement, le glissement vers les contextes cliniques et commerciaux diversifie l'exposition aux revenus et réduit la dépendance au financement cyclique par subventions, améliorant la visibilité à court terme pour les fournisseurs sur le marché de la neurophotonique.

Analyse géographique

L'Amérique du Nord a généré 42,10 % des revenus mondiaux en 2025 grâce à de profondes réserves de financement fédéral et à une voie réglementaire transparente qui accélère les études de première administration à l'homme. La désignation de dispositif révolutionnaire accordée par la FDA à Precision Neuroscience et ClearPoint Neuro en 2024 illustre l'examen rapide des plateformes transformatrices. Des politiques de remboursement favorables pour le guidage par fluorescence peropératoire consolident davantage la demande régionale. De riches écosystèmes de capital-risque autour de Boston, San Francisco et Toronto attirent les talents entrepreneuriaux et réduisent le risque des premiers lancements commerciaux. Cependant, les prix élevés des équipements et les mandats de soins basés sur la valeur contraignent les fournisseurs à développer des dossiers solides d'économie de la santé pour défendre les budgets d'investissement.

L'Asie-Pacifique a affiché le TCAC le plus rapide à 12,95 % et est prête à éroder la part de l'Amérique du Nord à mesure que les chaînes d'approvisionnement locales mûrissent. Le Japon maintient environ 30 % de la production mondiale de photonique grâce à plus de 180 fabricants, créant des économies d'échelle qui réduisent le coût des nomenclatures pour les assembleurs de dispositifs nationaux. Les gouvernements provinciaux chinois financent des parcs de neurotechnologie et offrent des enregistrements accélérés pour les dispositifs médicaux de classe II, raccourcissant les délais de mise sur le marché. Le programme d'incitation liée à la production de l'Inde pour l'électronique médicale attire des fabricants de composants, façonnant un hub d'exportation naissant. Les partenariats académiques transfrontaliers avec les centres de neurosciences australiens génèrent des prototypes de translation, élargissant l'expertise régionale.

L'Europe présente un paysage équilibré où des universités de recherche établies et des lois cohérentes sur la confidentialité des données favorisent des essais collaboratifs multi-sites. L'Allemagne défend la standardisation de l'optogénétique à travers des groupes de travail conjoints industrie-académie, tandis que le Royaume-Uni pilote des voies de remboursement pour les évaluations cognitives par spectroscopie fonctionnelle dans le proche infrarouge dans le suivi post-AVC. Les fabricants locaux, confrontés à la concurrence asiatique sur les coûts, pivotent vers des modèles de service premium qui mettent l'accent sur l'intégration des flux de travail et le support du cycle de vie. L'alignement réglementaire sous le Règlement européen sur les dispositifs médicaux introduit une charge documentaire supplémentaire, mais harmonise également les attentes en matière de qualité des produits, facilitant la distribution intra-européenne pour les fournisseurs de neurophotonique.

Paysage concurrentiel

Le marché de la neurophotonique présente une fragmentation modérée qui permet aux innovateurs spécialisés de coexister avec des conglomérats optiques diversifiés. Carl Zeiss Meditec AG et Leica Microsystems s'appuient sur des décennies de savoir-faire en optique et de vastes réseaux de vente pour regrouper des sources laser, des objectifs et des suites d'analyse d'images. Hamamatsu Photonics a sécurisé une capacité en lasers ultrarapides en finalisant son acquisition de NKT Photonics en 2024, renforçant la sécurité des composants face aux incertitudes mondiales de la chaîne d'approvisionnement. Inscopix continue de se concentrer sur les microscopes à fluorescence miniatures adaptés aux études sur animaux en mouvement libre, s'étendant vers des programmes de partenariat translationnel avec des entreprises pharmaceutiques.

Les opportunités d'espaces blancs se concentrent sur les dispositifs de spectroscopie à coût optimisé pour les cliniques de neurologie ambulatoires et les plateformes de données plug-and-play qui relient les équipements de plusieurs fournisseurs. Spryte Medical a dévoilé un système de tomographie par cohérence optique amélioré par intelligence artificielle capable d'extraire des biomarqueurs microvasculaires pertinents pour la gestion des commotions cérébrales, illustrant la pente à laquelle les nouveaux entrants peuvent se tailler des niches. Les dépôts de brevets augmentent dans les domaines combinant la stimulation optique avec l'électrophysiologie en boucle fermée, laissant entrevoir une course aux armements pour les interfaces cerveau-ordinateur multifonctionnelles. Les acteurs du marché qui reconnaissent la valeur des API ouvertes et de l'analyse en nuage créent des écosystèmes plus fidélisants qui génèrent des revenus récurrents, tandis que les retardataires risquent d'être relégués au statut de fournisseur de composants.

Le champ concurrentiel voit également des coentreprises où des spécialistes de logiciels d'imagerie médicale s'associent à des fabricants d'optique pour délivrer des solutions intégrées. JuneBrain s'associe à des réseaux hospitaliers pour déployer des systèmes d'imagerie rétinienne portables qui déduisent la progression neurodégénérative, générant des revenus d'abonnement à partir de logiciels d'interprétation des données. Des collaborations stratégiques telles que l'alliance de cinq ans entre Charles River Laboratories et Insightec sur la focalisation ultrasonore en septembre 2024 illustrent l'expansion horizontale vers des modalités de neuromodulation adjacentes, renforçant l'étendue de l'écosystème autour de marchés neurologiques finaux partagés.

Leaders de l'industrie de la neurophotonique

Cairn Research

Artinis Medical Systems

Hitachi, Ltd.

Femtonics Ltd

Carl Zeiss AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2024 : Charles River Laboratories International Inc. et Insightec ont lancé une collaboration stratégique de cinq ans pour offrir une plateforme mondiale de services de découverte de médicaments par focalisation ultrasonore en neurosciences.

- Novembre 2022 : Bruker a élargi son portefeuille de neuroimagerie par l'acquisition de Neurescence et Inscopix, intégrant l'expertise en imagerie miniature dans sa gamme plus large d'instrumentation optique.

Portée du rapport mondial sur le marché de la neurophotonique

La neurophotonique est un domaine qui couvre l'intersection de la lumière et des neurones pour la découverte fondamentale et la translation clinique. Ce domaine emploie une gamme de méthodologies optiques, des microscopies aux spectroscopies, pour parvenir à une compréhension multi-échelle de la structure et de la fonction du cerveau sain et malade ainsi que du système nerveux. La portée de ce rapport est limitée à l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde.

| Microscopie |

| Spectroscopie |

| Plateformes multimodales |

| Autres types de systèmes |

| Recherche |

| Diagnostic |

| Thérapeutique |

| Instituts académiques et de recherche |

| Hôpitaux et cliniques |

| Entreprises pharmaceutiques et biotechnologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de système | Microscopie | |

| Spectroscopie | ||

| Plateformes multimodales | ||

| Autres types de systèmes | ||

| Par application | Recherche | |

| Diagnostic | ||

| Thérapeutique | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Hôpitaux et cliniques | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la neurophotonique ?

Le marché de la neurophotonique est évalué à 2,09 milliards USD en 2026 et devrait atteindre 3,42 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché de la neurophotonique ?

Cairn Research, Artinis Medical Systems, Hitachi, Ltd., Femtonics Ltd et Carl Zeiss AG sont les principales entreprises opérant sur le marché de la neurophotonique.

Quel type de système génère le plus de revenus ?

Les systèmes de microscopie dominent avec 45,05 % de la part du marché de la neurophotonique en 2025, portés par des améliorations continues de la résolution et une adoption généralisée dans la recherche.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 12,95 % grâce à la solide base de fabrication photonique du Japon et à la hausse des investissements en neurotechnologie en Chine et en Inde.

Dernière mise à jour de la page le: