Taille et part du marché de l'hydroponique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

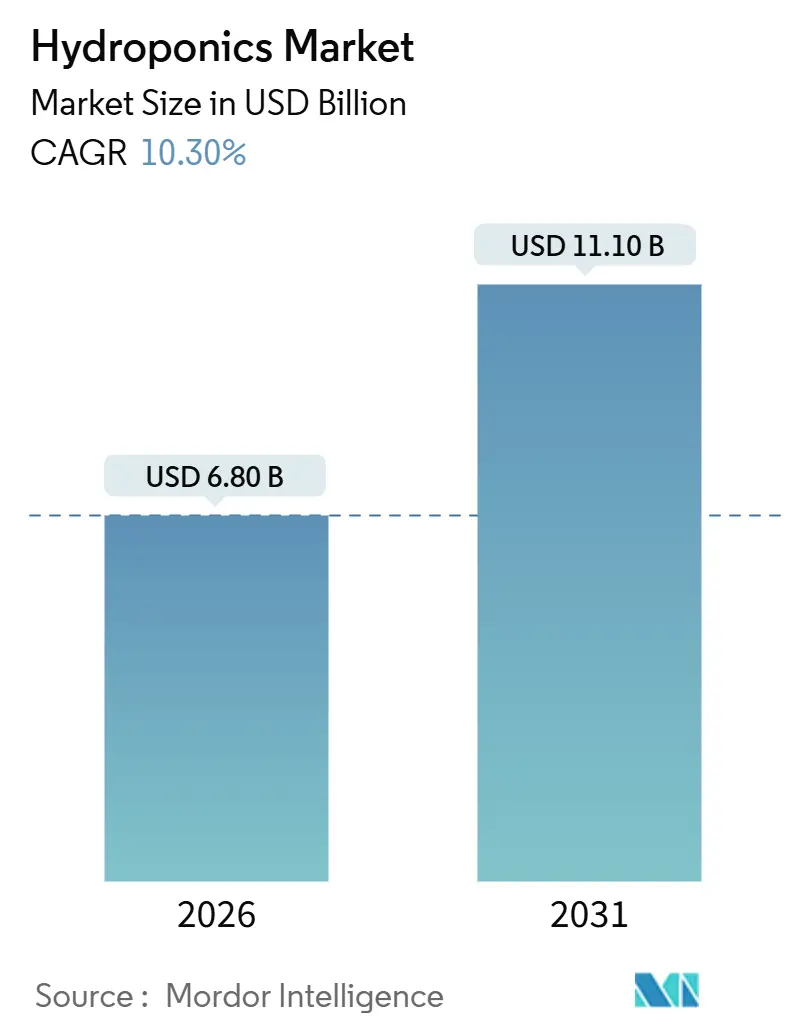

| Taille du Marché (2026) | 6.80 Milliards de dollars |

| Taille du Marché (2031) | 11.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.30% CAGR |

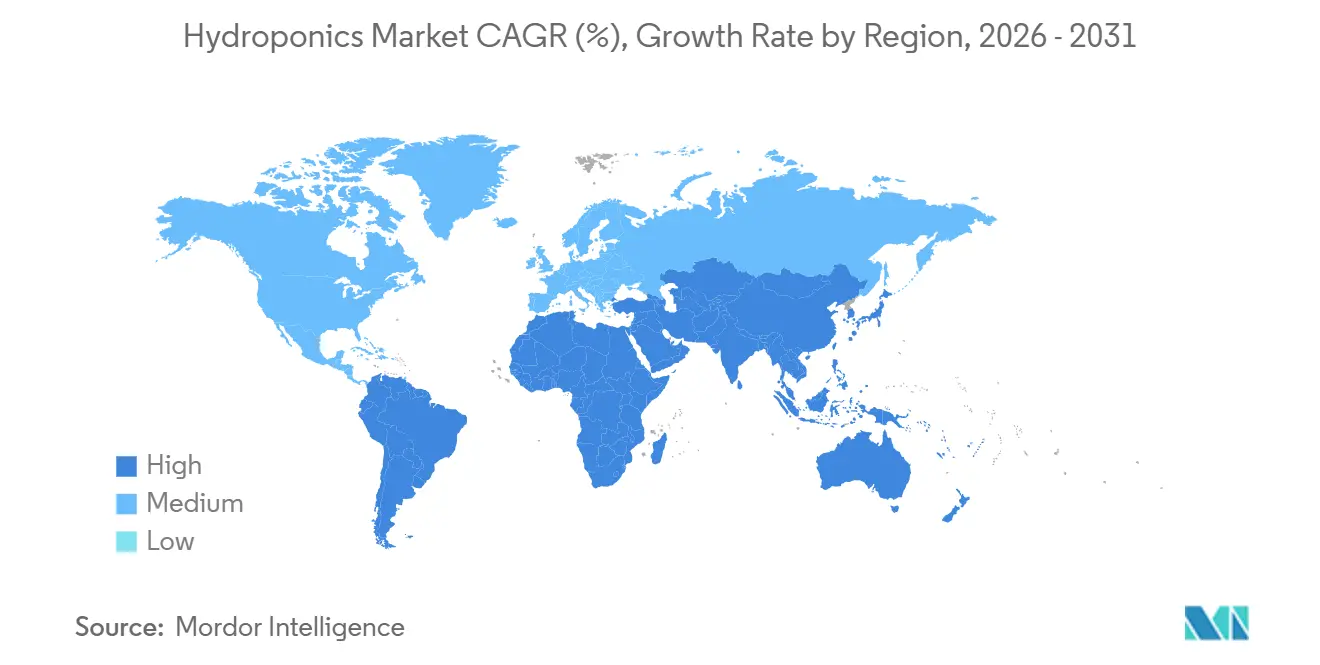

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroponique par Mordor Intelligence

La taille du marché de l'hydroponique est estimée à 6,80 milliards USD en 2026 et devrait atteindre 11,10 milliards USD d'ici 2031, soutenue par un CAGR de 10,30 % sur la période de prévision. La pression structurelle sur la disponibilité des terres, la volatilité climatique et la hausse des coûts de l'eau sous-tendent la demande, alors que les producteurs se tournent de la culture en sol vers des systèmes en circuit fermé. Si l'hydroponique en serre domine la création de valeur, le segment des fermes verticales intérieures s'accélère en réponse à un programme de sécurité alimentaire urbaine qui privilégie l'approvisionnement tout au long de l'année et des rayons de livraison courts. Les subventions gouvernementales à la recherche, notamment le programme du Département de l'Agriculture des États-Unis (USDA), qui alloue 10 millions USD annuellement aux études en environnement contrôlé, positionnent les technologies hydroponiques comme un levier principal de sécurité alimentaire plutôt que comme une niche expérimentale[1]Source : Institut national de l'alimentation et de l'agriculture du Département de l'Agriculture des États-Unis, « 7 USC 5925g – Initiative de recherche sur les cultures spécialisées », NIFA.usda.gov. Les détaillants préfèrent les produits sans pesticides répondant à des normes strictes de traçabilité, ce qui renforce l'adoption des légumes à feuilles, tandis que les acheteurs biopharma orientent les herbes vers une trajectoire à marges plus élevées. La fragmentation concurrentielle persiste car les spécialistes de l'automatisation et les innovateurs en éclairage peuvent encore entrer à différents points de la chaîne de valeur, même si les opérateurs plus importants étendent leur empreinte pour sécuriser leur pouvoir d'achat. La monétisation des crédits carbone pour les produits à faibles émissions ajoute un flux de revenus parallèle pour les producteurs qui investissent dans les énergies renouvelables, créant une dynamique supplémentaire en faveur de la technologie.

Principaux enseignements du rapport

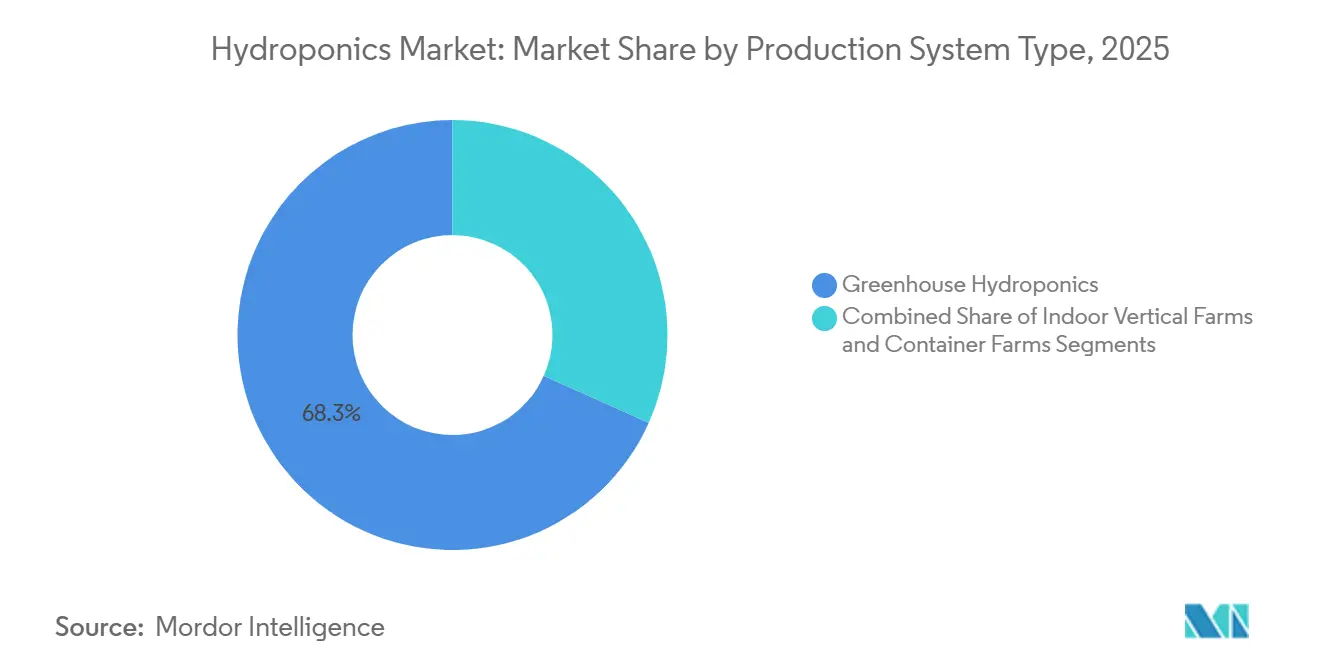

- Par type de système de production, l'hydroponique en serre a représenté 68,3 % de la taille du marché de l'hydroponique en 2025, tandis que les fermes verticales intérieures devraient se développer à un CAGR de 13,4 % jusqu'en 2031.

- Par type de culture, les légumes à feuilles ont capté 47,2 % de la valeur en 2025, et les herbes et micropousses devraient progresser à un CAGR de 12,6 % jusqu'en 2031.

- Par échelle de production, les grandes exploitations commerciales ont détenu 55,8 % de la part du marché de l'hydroponique en 2025, tandis que les petits systèmes devraient croître à un CAGR de 13,3 % entre 2026 et 2031.

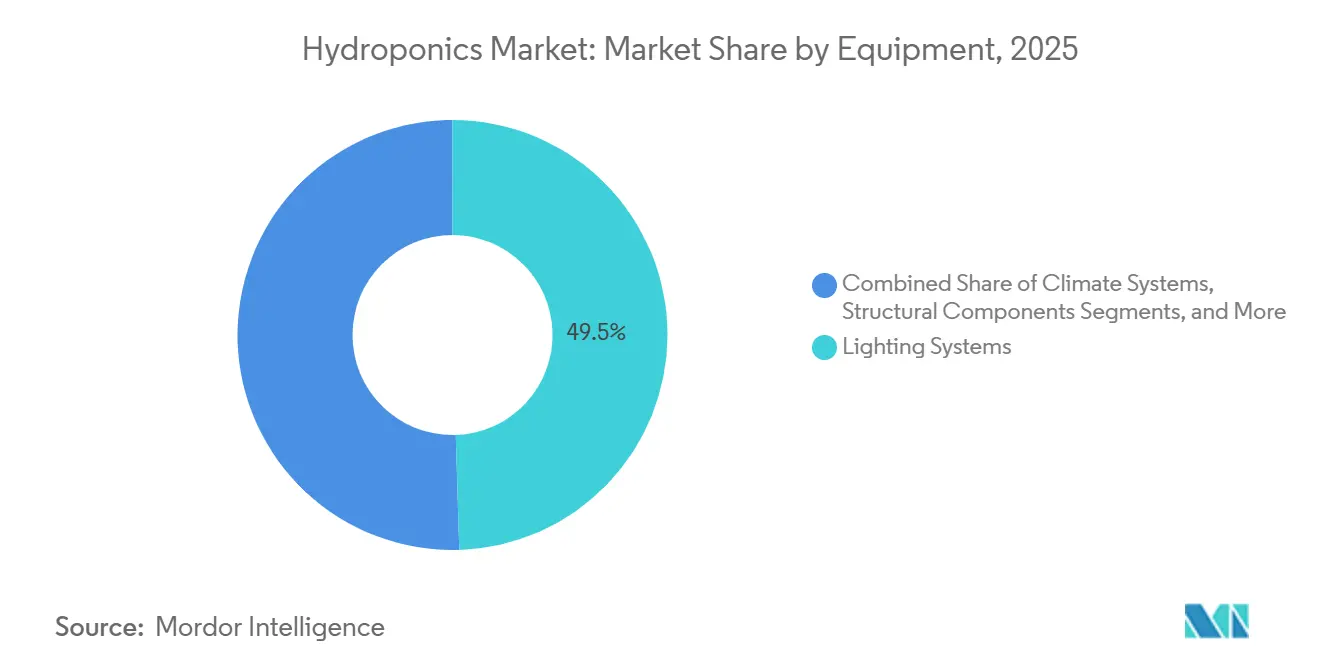

- Par équipement, les systèmes d'éclairage ont représenté 49,5 % du marché de l'hydroponique en 2025, les systèmes climatiques devant enregistrer un CAGR de 12,8 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 34,3 % des revenus du marché de l'hydroponique en 2025, tandis que la région Asie-Pacifique est positionnée pour la plus forte expansion régionale avec un CAGR de 12,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'hydroponique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives de sécurité alimentaire en environnement contrôlé | +2.1% | Asie-Pacifique, Moyen-Orient et Amérique du Nord | Moyen terme (2-4 ans) |

| Diminution des terres arables par habitant | +1.8% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Avantages de la production tout au long de l'année | +1.6% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Accumulation de revenus issus des crédits carbone | +0.9% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Demande en ingrédients de qualité pharmaceutique | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations sur la réutilisation des eaux usées urbaines | +0.6% | Europe, Moyen-Orient et centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de sécurité alimentaire en environnement contrôlé

Les programmes nationaux positionnent désormais l'hydroponique au sein de stratégies d'infrastructure critique visant à atténuer les chocs climatiques. Le Département de l'Agriculture des États-Unis (USDA) finance l'agriculture urbaine et intérieure dans le cadre du 7 USC 5925g, transformant les subventions de recherche en installations pilotes qui démontrent la viabilité commerciale. Le Ministère de l'Agriculture, des Forêts et de la Pêche du Japon (MAFF) vise un taux d'adoption de l'agriculture intelligente de 50 % d'ici 2030, en privilégiant les environnements contrôlés qui stabilisent la production pendant les saisons de typhons. Le Plan d'action national pour l'agriculture intelligente de la Chine impose l'utilisation de l'Internet des objets (IoT) et de l'intelligence artificielle dans les projets pilotes d'agriculture en installations, accélérant ainsi les investissements nationaux dans ce secteur[2]Source : Ministère de l'Agriculture et des Affaires rurales, « Plan d'action national pour l'agriculture intelligente », Moa.gov.cn. La Mission pour l'agriculture numérique de l'Inde a alloué 2 817 crores de roupies (338 millions USD) à l'infrastructure d'agriculture de précision, tandis que le Programme pour les plantes saines canalise 1 765,67 crores de roupies (212 millions USD) vers du matériel de pépinière exempt de maladies[3]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, « Mission pour l'agriculture numérique », Agricoop.nic.in. Ces politiques compriment les coûts de financement et standardisent les voies réglementaires, accélérant l'adoption parmi les producteurs commerciaux qui considéraient autrefois l'hydroponique comme trop capitalistique.

Diminution des terres arables par habitant

La rareté des terres intensifie la justification économique de la culture sans sol. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a enregistré une baisse de 20 % des terres arables mondiales par personne, passant de 0,24 à 0,20 hectare entre 2000 et 2024. L'étalement urbain en Asie-Pacifique et les contraintes hydriques au Moyen-Orient laissent peu de place à l'expansion de l'agriculture en sol. L'hydroponique multiplie la surface cultivable utilisable jusqu'à 80 fois en empilant la production verticalement ou en installant des systèmes sur des sites non arables, tels que les toits et les entrepôts. Les Pays-Bas utilisent des clusters de serres pour exporter des légumes à haut rendement, malgré la rareté des terres agricoles, illustrant l'effet de levier potentiel lorsque la terre n'est plus le facteur limitant. À mesure que la superficie arable par habitant devient de plus en plus rare, le rapport coût-bénéfice de l'infrastructure verticale l'emporte sur l'acquisition foncière, en particulier à proximité des villes à forte densité.

Avantages de la production tout au long de l'année

La fiabilité attire les détaillants à la recherche d'un approvisionnement constant en rayon. Village Farms International Inc. livre des tomates et des concombres tout au long de l'année depuis ses serres au Texas et au Canada, opérant dans le cadre de contrats pluriannuels qui protègent la chaîne d'approvisionnement contre les pénuries liées aux conditions météorologiques. Plenty Unlimited Inc. a signé un accord avec 7-Eleven pour approvisionner 1 300 magasins en 2024, en utilisant des fermes intérieures pour atténuer la variabilité saisonnière. Les environnements contrôlés réduisent les pertes de récoltes dues au gel, à la sécheresse et aux ravageurs, grâce à un éclairage programmable et à une distribution de nutriments, et ramènent les cycles de récolte à aussi peu que 30 jours pour les légumes à feuilles. Les détaillants préfèrent ainsi les fournisseurs hydroponiques pour des volumes prévisibles, ce qui soutient à son tour une tarification premium et une demande à long terme.

Demande en ingrédients de qualité pharmaceutique

Les entreprises biopharmaceutiques valorisent la biomasse exempte de contaminants pour l'extraction de protéines recombinantes et de nutraceutiques. Des travaux évalués par des pairs dans la Bibliothèque publique des sciences (PLOS) Biology valident l'agriculture moléculaire végétale comme un pilier important de la biofabrication qui repose sur des installations stériles et étroitement contrôlées. AeroFarms Inc. exploite un site AgX axé sur la sélection accélérée et la production phytochimique en environnements intérieurs, illustrant comment des contrats pharmaceutiques à haute marge justifient les dépenses en capital des fermes verticales. La directive de Santé Canada de 2024 encadre officiellement l'hydroponique comme une stratégie de confinement qui prévient le flux génétique, positionnant le segment comme fournisseur de pipelines de vaccins et d'anticorps. La tarification premium, souvent 10 à 50 fois la valeur des produits alimentaires, compense les charges d'exploitation et protège les marges des fluctuations des prix des produits frais.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les grands systèmes | −1.4% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilité aux coûts de l'énergie pour l'éclairage artificiel | −1.1% | Mondial, aigu en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les rejets de micronutriments | −0.6% | Centres urbains d'Amérique du Nord, d'Europe et du Moyen-Orient | Moyen terme (2-4 ans) |

| Génétique des semences limitée pour les intrants hydroponiques | −0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les grands systèmes

Les systèmes de fermes verticales clés en main peuvent dépasser 1 000 USD par mètre carré, prolongeant souvent les périodes de retour sur investissement au-delà de sept ans pour les petits investisseurs. Alors que plusieurs opérateurs à grande échelle se sont historiquement appuyés sur des financements en capital-risque substantiels pour financer des installations automatisées, l'intensité capitalistique s'est avérée difficile pour les stratégies d'expansion fortement endettées, comme en témoigne le dépôt de bilan en vertu du Chapitre 11 de Kalera PLC. Village Farms International Inc. a choisi de privatiser son unité de produits frais pour 40 millions USD et une participation de 37,9 % en 2025, illustrant la pression structurelle pour rationaliser son bilan. Pour atténuer le risque d'investissement initial, les petits producteurs favorisent de plus en plus les formats de culture modulaires ou en location qui transforment les dépenses d'investissement en charges d'exploitation, améliorant ainsi la flexibilité et réduisant l'exposition financière.

Sensibilité aux coûts de l'énergie pour l'éclairage artificiel

Les fermes intérieures utilisant des réseaux de diodes électroluminescentes (LED) font face à des prix de l'électricité volatils qui peuvent dépasser les revenus de production à 12 cents USD par kilowattheure. L'Administration de l'information sur l'énergie des États-Unis (EIA) fixe les moyennes industrielles à 7,5 cents USD, mais la Californie et le Nord-Est affichent des tarifs plus élevés, réduisant ainsi les marges[4]Source : Administration de l'information sur l'énergie des États-Unis, « Electric Power Monthly », EIA.gov. Le GreenPower LED Toplighting Compact 2.0 de Signify de 2023 améliore l'efficacité des photons photosynthétiques, réduisant les kilowattheures par kilogramme, mais son adoption exige des dépenses en capital qui pèsent sur les petits opérateurs. Les services publics du Moyen-Orient imposent des tarifs industriels plus élevés, de sorte que des coentreprises telles que Plenty Unlimited Inc. et Mawarid incluent une production solaire sur site pour stabiliser les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système de production : Les fermes verticales captent la prime de densité urbaine

L'hydroponique en serre a généré 68,3 % des revenus de 2025, soutenu par le complexe de 5,5 millions de pieds carrés de Village Farms International Inc. au Texas et les vastes clusters néerlandais qui combinent la lumière solaire avec la récupération de chaleur résiduelle. Les fermes verticales intérieures devraient croître à un CAGR de 13,4 % jusqu'en 2031, alors que les municipalités poursuivent des chaînes d'approvisionnement de dernier kilomètre résilientes tout en minimisant le fret réfrigéré. Les systèmes hydroponiques en conteneurs, bien que représentant un marché de niche, continuent de répondre à la demande éloignée et décentralisée grâce à des unités modulaires et rapidement déployables adaptées aux contextes institutionnels, de recherche et d'intervention d'urgence.

L'automatisation comprime les coûts de main-d'œuvre, réduisant l'écart de coût historique entre les structures verticales et les serres. Les dernières LED de Signify réduisent la consommation d'énergie, rendant les tours de culture en hauteur plus viables dans les régions à forte intensité énergétique. La coentreprise de 680 millions USD de Plenty Unlimited Inc. avec Mawarid signale que le capital du Moyen-Orient se tourne vers les plateformes verticales où le refroidissement conventionnel des serres est prohibitif en termes de coûts. À mesure que l'éclairage et la robotique arrivent à maturité, le marché de l'hydroponique se déplacera davantage vers des formats à plusieurs niveaux qui capitalisent sur la rareté des terres urbaines.

Par type de culture : Les herbes progressent grâce aux contrats biopharma

Les légumes à feuilles ont représenté 47,2 % de la taille du marché de l'hydroponique en 2025, portés par des cycles de récolte de 30 à 45 jours qui maximisent les rotations et les flux de trésorerie pour les producteurs hydroponiques. Les herbes et micropousses devraient afficher un CAGR de 12,6 % jusqu'en 2031, car les acheteurs pharmaceutiques et nutraceutiques exigent une biomasse sans pesticides avec des profils phytochimiques traçables. Les tomates, concombres et poivrons constituent collectivement le deuxième bloc de valeur, utilisant des systèmes de serres à fil haut pour produire des volumes tout au long de l'année conformément aux contrats des supermarchés.

L'adoption pharmaceutique redéfinit le potentiel de revenus. AeroFarms Inc. s'associe à des développeurs de médicaments pour produire des extraits spécialisés, illustrant comment les producteurs peuvent pivoter de la production de denrées courantes vers l'approvisionnement en principes actifs. La domination des cultures à feuilles se poursuivra près des grandes bases de consommateurs car les cycles rapides compensent les charges d'exploitation, mais la marge supplémentaire dans les herbes à haute valeur ajoutée agit comme un tampon contre la volatilité énergétique. Au fil du temps, les mécanismes de tarification du carbone qui récompensent une empreinte hydrique et énergétique plus faible pourraient encore déplacer la production vers des cultures aux métriques d'efficacité supérieures.

Par échelle de production : Les petites installations urbaines perturbent la logistique du dernier kilomètre

Les grandes installations ont capté 55,8 % de la part du marché de l'hydroponique en 2025, portées par un pouvoir d'achat croissant pour l'énergie et les nutriments, ainsi que par des contrats pluriannuels avec des détaillants nationaux. Les petits sites se développent à un CAGR de 13,3 % car les fermes en conteneurs et les serres sur les toits réduisent les kilomètres de livraison et les pertes en chaîne du froid, répondant aux mandats de durabilité des villes. Les opérateurs de taille moyenne desservent les réseaux d'épiceries régionaux mais subissent une pression sur les marges de la part des grands concurrents et des boutiques urbaines premium.

BrightFarms (Cox Enterprises) a ouvert une serre à Yorkville en décembre 2024, marquant le premier de trois centres planifiés. Cette initiative illustre l'utilisation de grandes installations pour une production hydroponique décentralisée, tout en maintenant des économies d'échelle et en s'intégrant aux réseaux de distribution nationale. Les modèles d'hydroponique urbaine à moyenne échelle, tels que ceux gérés par Gotham Greens, utilisent les espaces sur les toits pour surmonter les contraintes foncières. Ces installations approvisionnent les partenaires d'épicerie régionaux dans les heures suivant la récolte, garantissant la fraîcheur des produits. À petite échelle, les systèmes hydroponiques modulaires et clés en main en conteneurs sont de plus en plus adoptés par les restaurants, les établissements d'enseignement et les opérateurs communautaires, permettant un approvisionnement hyper-local sans la charge capitalistique d'installations dédiées.

Par équipement : L'éclairage domine tandis que le contrôle climatique s'accélère

Les systèmes d'éclairage ont représenté 49,5 % du marché de l'hydroponique en 2025, confirmant que les réseaux de diodes électroluminescentes restent le principal poste d'achat pour les producteurs. Le GreenPower LED Toplighting Compact 2.0 de Signify améliore l'efficacité des photons photosynthétiques, permettant aux exploitants de fermes hydroponiques de réduire la consommation de kilowattheures par kilogramme de production et de protéger les marges des fluctuations des prix de l'électricité. Les producteurs en serre hydroponique utilisent un éclairage hybride pour compléter la lumière solaire pendant les heures de faible rayonnement, tandis que les fermes verticales intérieures s'appuient sur des luminaires à spectre complet pour obtenir des rendements constants, bien qu'à des coûts plus élevés. Les structures, les composants d'irrigation et les pompes suivent en termes de dépenses mais ont des cycles de remplacement plus longs que les lampes et les drivers, maintenant l'éclairage comme principale priorité budgétaire dans tous les modèles de production hydroponique.

Les systèmes climatiques restent les plus dynamiques, avec une croissance projetée à un CAGR de 12,8 % de 2026 à 2031, alors que les opérateurs adoptent des systèmes avancés de chauffage, de ventilation et de climatisation pour stabiliser les conditions de culture dans leurs salles de culture. Les systèmes modernes intègrent la gestion de la température, de l'humidité et du dioxyde de carbone avec les programmes d'éclairage, augmentant la production de biomasse sans nécessiter d'espace au sol supplémentaire. Les fermes en conteneurs et les serres sur les toits installent des refroidisseurs modulaires et des ventilateurs à récupération de chaleur pour respecter les codes énergétiques urbains, tandis que les grands sites modernisent les réseaux de capteurs pour se conformer à des règles plus strictes sur les rejets de nutriments. À mesure que les mandats en matière d'énergie renouvelable et de recirculation de l'eau augmentent, les producteurs investissent dans des plateformes climatiques intelligentes qui synchronisent les pompes, les ventilateurs et les vannes de dosage, optimisant les installations en environnement contrôlé.

Analyse géographique

L'Europe a représenté 34,3 % des revenus du marché de l'hydroponique en 2025, portée par les exportations de serres néerlandaises et des réglementations strictes de l'Union européenne (UE) sur les rejets qui ont stimulé les innovations en matière de réutilisation de l'eau. Si la croissance régionale est évidente, elle est tempérée par des capacités déjà élevées et des coûts d'électricité croissants. Plutôt que d'étendre les superficies, l'Allemagne, le Royaume-Uni, la France et l'Espagne se concentrent sur la modernisation avec des LED et l'automatisation des processus pour améliorer l'efficacité. La Russie fait face à des défis d'accès technologique, tandis que les pays scandinaves expérimentent des serres neutres en carbone, exploitant la géothermie et l'hydroélectricité.

L'Asie-Pacifique est en passe de mener avec un CAGR de 12,2 %, dépassant les autres grandes régions. Le « Plan d'action pour l'agriculture intelligente » de la Chine de novembre 2024 alloue des fonds publics aux environnements contrôlés pilotés par l'IoT, avec un accent particulier sur l'hydroponique. La Mission pour l'agriculture numérique de l'Inde a alloué 2 817 crores de roupies (environ 338 millions USD) aux systèmes de précision et d'environnement contrôlé, favorisant l'adoption de l'hydroponique pour améliorer l'efficacité hydrique et la stabilité des rendements. Le Japon vise un taux d'adoption de l'agriculture intelligente de 50 % d'ici 2030, avec un accent sur l'hydroponique pour une production résistante aux typhons et en environnement contrôlé. En Australie, les sites de serres hydroponiques sont étendus près des villes côtières pour assurer un approvisionnement régulier en produits frais aux zones urbaines. Pendant ce temps, les centres urbains d'Asie du Sud-Est expérimentent l'hydroponique verticale pour réduire leur dépendance aux produits importés.

En Amérique du Nord, la croissance du marché est portée par le financement du Département de l'Agriculture des États-Unis, ainsi que par les investissements d'entreprises telles que Village Farms International Inc. et Plenty Unlimited Inc., qui font progresser l'agriculture en environnement contrôlé à grande échelle. Au Moyen-Orient, des pays tels que les Émirats arabes unis et l'Arabie saoudite investissent dans des systèmes hydroponiques pour réduire les coûts d'importation et préserver les eaux souterraines, comme le démontre l'initiative du Parc AgTech de 10 hectares d'Abou Dhabi. En Amérique du Sud, les projets hydroponiques urbains au Brésil et en Argentine font progresser le secteur. Pendant ce temps, en Afrique, des déploiements ciblés en Afrique du Sud et au Kenya exploitent l'hydroponique pour réduire les pertes après récolte, malgré les défis liés à la fiabilité du réseau électrique.

Paysage concurrentiel

Le marché de l'hydroponique reste fragmenté, permettant aux spécialistes régionaux et aux opérateurs de niche de prospérer aux côtés des acteurs plus importants. Village Farms International Inc. s'appuie sur son empreinte de serres de 5,5 millions de pieds carrés pour sécuriser des contrats à fort volume en Amérique du Nord et en Europe. Plenty Unlimited Inc. a renforcé son profil grâce à un partenariat de 680 millions USD avec Mawarid pour construire des fermes verticales au Moyen-Orient. Gotham Greens Inc. et BrightFarms mettent l'accent sur la production de proximité et l'automatisation pour capter les primes de fraîcheur tout en réduisant les frais de main-d'œuvre.

Les stratégies sur le marché de l'hydroponique se concentrent principalement sur trois domaines, notamment la réalisation d'un leadership par les coûts grâce à des systèmes en environnement contrôlé à grande échelle, l'exploitation de la proximité urbaine avec des installations hydroponiques économes en eau, et la spécialisation dans les cultures à haute valeur ajoutée grâce à un contrôle précis des nutriments. AeroFarms Inc. illustre la troisième stratégie en utilisant la précision hydroponique pour produire de la biomasse de qualité pharmaceutique, adoptant un modèle axé sur la R&D qui positionne l'entreprise en amont de la production de denrées courantes traditionnelles. Les fournisseurs d'équipements comme Signify s'attaquent aux opportunités de niche, en se concentrant sur l'amélioration de l'efficacité de la technologie LED spécifique à l'hydroponique. De plus, des réglementations plus strictes sur les rejets de nutriments et les rapports carbone stimulent l'adoption de systèmes hydroponiques en circuit fermé. Cette tendance accélère l'intégration de capteurs IoT, du contrôle climatique piloté par l'intelligence artificielle et des technologies de traitement de l'eau en recirculation, tout en augmentant simultanément les barrières à l'entrée pour les nouveaux acteurs.

Sur le marché actuel de l'hydroponique, l'adoption technologique est devenue une exigence fondamentale plutôt qu'un avantage concurrentiel. Les opérateurs qui ne répondent pas aux normes croissantes d'efficacité, de traçabilité et de conformité réglementaire risquent de perdre des contrats avec les détaillants. Pendant ce temps, les entreprises bien capitalisées consolident les capacités hydroponiques par le biais de fusions, de coentreprises et d'efforts de privatisation. Cette tendance est illustrée par les plans de restructuration de Village Farms International Inc. pour 2025, qui reflètent la consolidation en cours au sein du secteur.

Leaders du secteur de l'hydroponique

Gotham Greens

BrightFarms (COX Enterprises, Inc)

Village Farms International Inc.

AeroFarms Inc.

Plenty Unlimited Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Les responsables municipaux de Hartford, Connecticut, États-Unis, ont approuvé un permis spécial pour la ferme hydroponique urbaine de Levo International. Cette approbation permet le développement de serres toute l'année, de programmes d'éducation à l'hydroponique et d'une production annuelle projetée de plus de 23,0 tonnes métriques.

- Août 2025 : Sun Capital a acquis GrowUp Farms au Royaume-Uni, indiquant une restructuration financière et une croissance potentielle de sa capacité de production hydroponique de laitue et de feuilles de salade. Cette acquisition devrait fournir à GrowUp Farms les ressources nécessaires pour améliorer son efficacité opérationnelle et étendre sa présence sur le marché.

- Janvier 2025 : Aerospring Hydroponics a lancé son deuxième projet pilote de culture hydroponique commerciale à Themar Al Emarat à Sharjah, Émirats arabes unis. Le projet se concentre sur les systèmes aéroponiques verticaux, conçus pour augmenter le rendement par mètre carré d'environ 400 % tout en réduisant considérablement la consommation d'eau. Cette initiative vise à renforcer la sécurité alimentaire régionale et à promouvoir une production évolutive et durable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'hydroponie comme la vente d'intrants, de systèmes et les revenus générés par la production lorsque les plantes sont cultivées sans sol, en recevant à la place des solutions nutritives riches en minéraux dans des milieux inertes ou de l'eau en circulation.

La production réalisée en aquaponie, en serre sur substrat terreux ou en plein champ traditionnel n'est pas incluse.

Aperçu de la segmentation

- Par système de production

- Hydroponique en serre

- Fermes verticales intérieures

- Fermes en conteneurs

- Par type de culture

- Légumes à feuilles

- Tomates

- Concombres

- Poivrons

- Herbes et micropousses

- Par équipement

- Systèmes d'éclairage

- Composants d'irrigation et pompes

- Systèmes climatiques

- Systèmes d'automatisation et de contrôle

- Composants structurels

- Par échelle de production

- Grande

- Moyenne

- Petite

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Pays-Bas

- Royaume-Uni

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des producteurs commerciaux aux États-Unis, aux Pays-Bas, au Japon et aux Émirats arabes unis, ainsi que des intégrateurs d'équipements et des formulateurs d'intrants. Ces entretiens ont permis de clarifier les superficies installées, le rendement typique par mètre carré, les prix de vente moyens (ASP) actuels pour les tomates et les légumes-feuilles, ainsi que les attentes en matière de retour sur investissement, ce qui nous a permis d'ajuster les variables du modèle qui n'étaient que partiellement visibles dans les données publiques.

Recherche documentaire

Nous avons constitué le premier niveau de preuves à partir de sources officielles librement accessibles telles que les séries de rendements agricoles de la FAO, les fichiers de prix des légumes de l'USDA-ERS, les données structurelles sur les serres d'Eurostat, les codes d'expédition UN Comtrade pour les substrats et les sels nutritifs, ainsi que les livres blancs publiés par l'International Greenhouse Vegetable Production Association. Les rapports 10-K des entreprises, les présentations aux investisseurs et la presse économique généraliste apportent des précisions sur les coûts des systèmes et les annonces de capacités, tandis que D&B Hoovers et Factiva fournissent des éléments financiers difficiles à trouver qui ancrent les revenus des producteurs. Ces références illustrent la combinaison de signaux statistiques, commerciaux et d'entreprise que nous avons examinés ; de nombreuses autres sources secondaires ont été consultées lors de la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante « superficie cultivée × rendement moyen × ASP » s'appuie sur les superficies de serres 2024 et les taux d'adoption issus des statistiques nationales, qui sont ensuite vérifiés par rapport aux volumes d'expédition échantillonnés auprès des distributeurs ; il s'agit de notre unique point de contact ascendant. Les variables clés du modèle comprennent les cycles de remplacement des substrats, les primes de réduction de la consommation d'eau, la répercussion des prix de l'énergie, l'intensité LED moyenne par mètre carré et la saisonnalité des prix de détail des tomates. Nous utilisons une régression multivariée pour projeter chaque variable jusqu'en 2030, et des analyses de scénarios soumettent les chocs de pénurie d'eau à des tests de résistance avant la publication des prévisions médianes.

Cycle de validation des données et de mise à jour

Les résultats passent par trois étapes de contrôle : des analyses automatisées des écarts par rapport aux éditions précédentes, une révision par un analyste senior et, lorsque les écarts dépassent des seuils définis, des reprises de contact rapides avec les répondants primaires. Les rapports sont actualisés annuellement, tandis que les événements significatifs, les évolutions réglementaires ou les ruptures de coûts technologiques déclenchent des révisions intermédiaires, garantissant ainsi aux acheteurs un accès permanent à la référence la plus récente.

Pourquoi la référence hydroponie de Mordor est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises sélectionnent des paniers de cultures différents, monétisent les équipements séparément ou bloquent les taux de change à des niveaux obsolètes. Selon Mordor Intelligence, un alignement rigoureux du périmètre, une conversion de devises en temps réel et un rythme d'actualisation annuel minimisent ces écarts.

Les principaux facteurs d'écart par rapport aux autres études portent sur la question de savoir si les revenus matériels sont regroupés, l'étendue du panier de cultures au-delà des tomates et de la laitue, et la manière dont l'escalade de l'ASP au niveau des producteurs est traitée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,95 Md USD (2025) | Mordor Intelligence | - |

| 5,20 Md USD (2023) | Global Consultancy A | Année de base plus ancienne et exclut les revenus des équipements hydroponiques |

| 5,00 Md USD (2023) | Industry Journal B | Utilise des ASP statiques et limite le périmètre aux légumes cultivés sous verre |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse des variables et l'actualisation annuelle des données de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hydroponique en 2026 ?

La taille du marché de l'hydroponique est de 6,80 milliards USD en 2026 et devrait atteindre 11,10 milliards USD d'ici 2031 avec un CAGR de 10,30 %.

Quel système de production génère le plus de revenus ?

L'hydroponique en serre contribue à 68,3 % des ventes mondiales de 2025, bien que les fermes verticales intérieures croissent plus rapidement avec un CAGR de 13,4 %.

Pourquoi les herbes et les micropousses constituent-elles le groupe de cultures à la croissance la plus rapide ?

Les entreprises pharmaceutiques et nutraceutiques paient des primes pour des herbes et micropousses traçables et exemptes de contaminants, alimentant un CAGR de 12,6 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 12,2 %, portée par les investissements publics dans les programmes d'agriculture intelligente en Chine, en Inde et au Japon.

Dernière mise à jour de la page le: