Taille et parts du marché des neurodiagnostics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

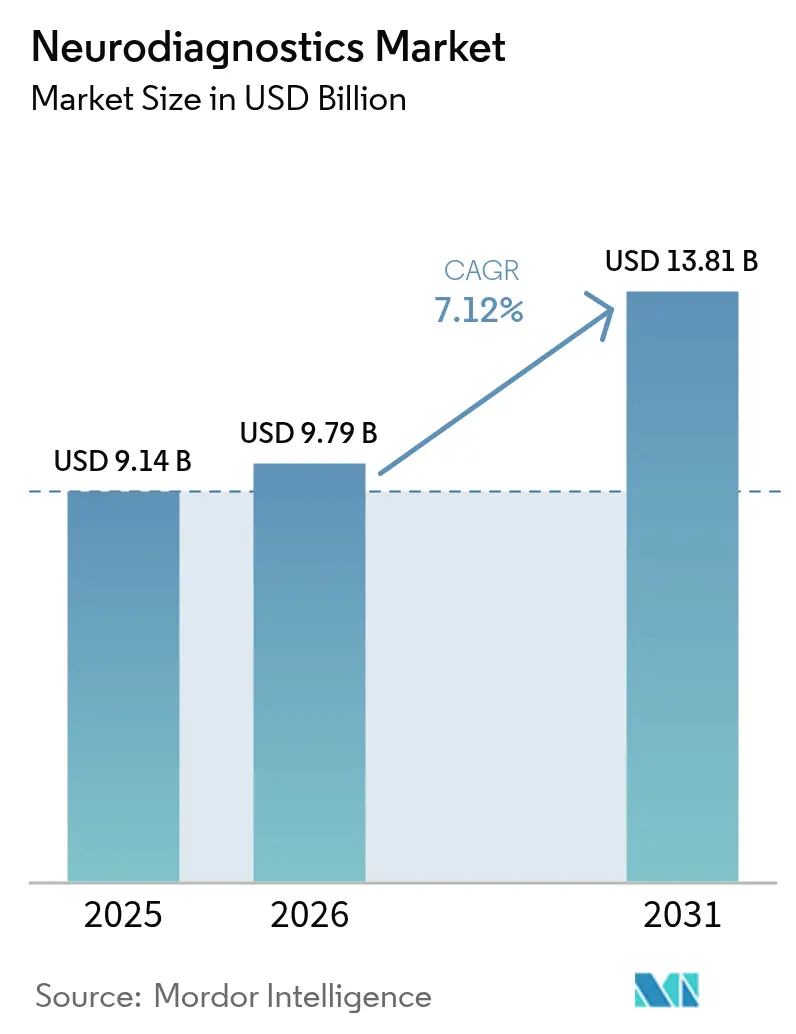

| Taille du Marché (2026) | 9.79 Milliards de dollars |

| Taille du Marché (2031) | 13.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des neurodiagnostics par Mordor Intelligence

La taille du marché des neurodiagnostics en 2026 est estimée à 9,79 milliards USD, en croissance par rapport à la valeur de 2025 de 9,14 milliards USD, avec des projections pour 2031 affichant 13,81 milliards USD, progressant à un CAGR de 7,12 % sur la période 2026-2031. Cette expansion régulière reflète le passage mondial des soins neurologiques réactifs vers des évaluations proactives et axées sur la précision, qui s'appuient sur l'intelligence artificielle, les biomarqueurs sanguins et les technologies de diagnostic au point de soin minimalement invasives. Le vieillissement de la population, l'urgence clinique de diagnostiquer plus tôt les troubles neurodégénératifs, ainsi que les programmes gouvernementaux de type « mission ambitieuse en neurotechnologie » continuent de stimuler l'investissement en capital, d'accélérer les voies réglementaires et de pousser les flux de travail diagnostiques traditionnels vers des modèles basés sur le cloud et centrés sur les données. Dans le même temps, le marché des neurodiagnostics connaît une concurrence intense, les multinationales de l'imagerie ajoutant des analyses par intelligence artificielle, tandis que les start-ups natives de l'intelligence artificielle et les spécialistes des biomarqueurs lancent des solutions disruptives qui contournent les infrastructures fixes. À mesure que ces forces structurelles convergent, les décideurs des systèmes de santé, de la fabrication de dispositifs médicaux et de la recherche en sciences de la vie recalibrent leurs stratégies autour de la scalabilité, de la durabilité et de l'efficacité de la main-d'œuvre, positionnant le marché des neurodiagnostics pour une croissance à long terme résiliente.

Principaux enseignements du rapport

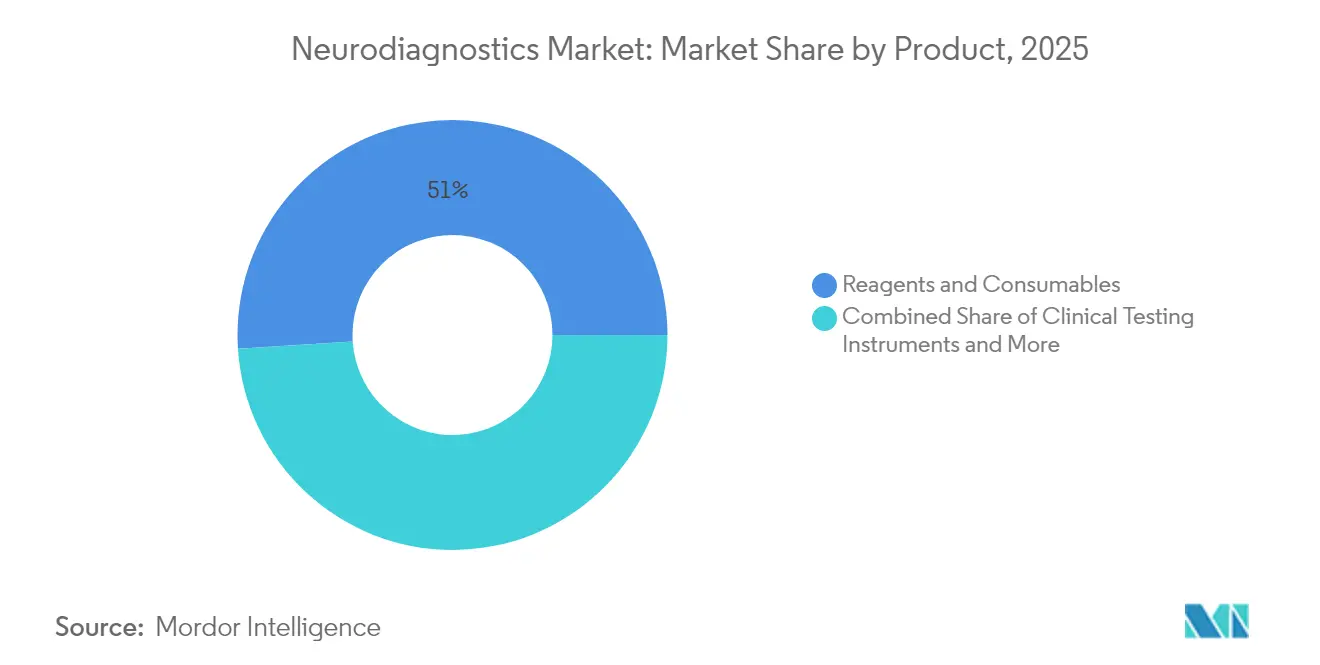

- Par produit, les réactifs et consommables ont capturé 51,02 % des parts de marché des neurodiagnostics en 2025 ; la thérapie génique devrait progresser à un CAGR de 9,28 % jusqu'en 2031.

- Par technologie, les plateformes de neuroimagerie ont dominé avec 68,10 % des revenus en 2025, tandis que les plateformes de neuroinformatique et d'analytique par intelligence artificielle progressent à un CAGR de 11,45 % jusqu'en 2031.

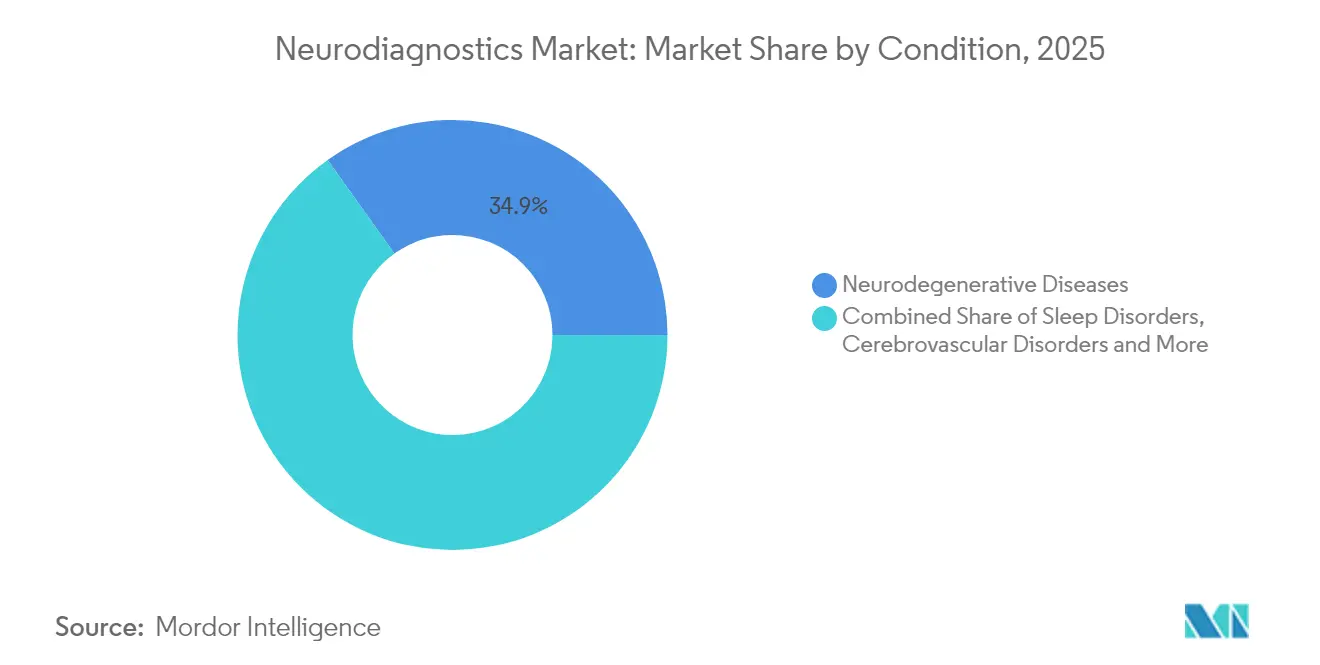

- Par pathologie, les maladies neurodégénératives représentaient 34,86 % de la base de revenus de 2025, tandis que les diagnostics des troubles du sommeil devraient croître à un CAGR de 10,45 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux détenaient 59,55 % des revenus de 2025 ; les soins ambulatoires et les contextes d'urgence sont appelés à progresser à un CAGR de 10,26 % jusqu'en 2031.

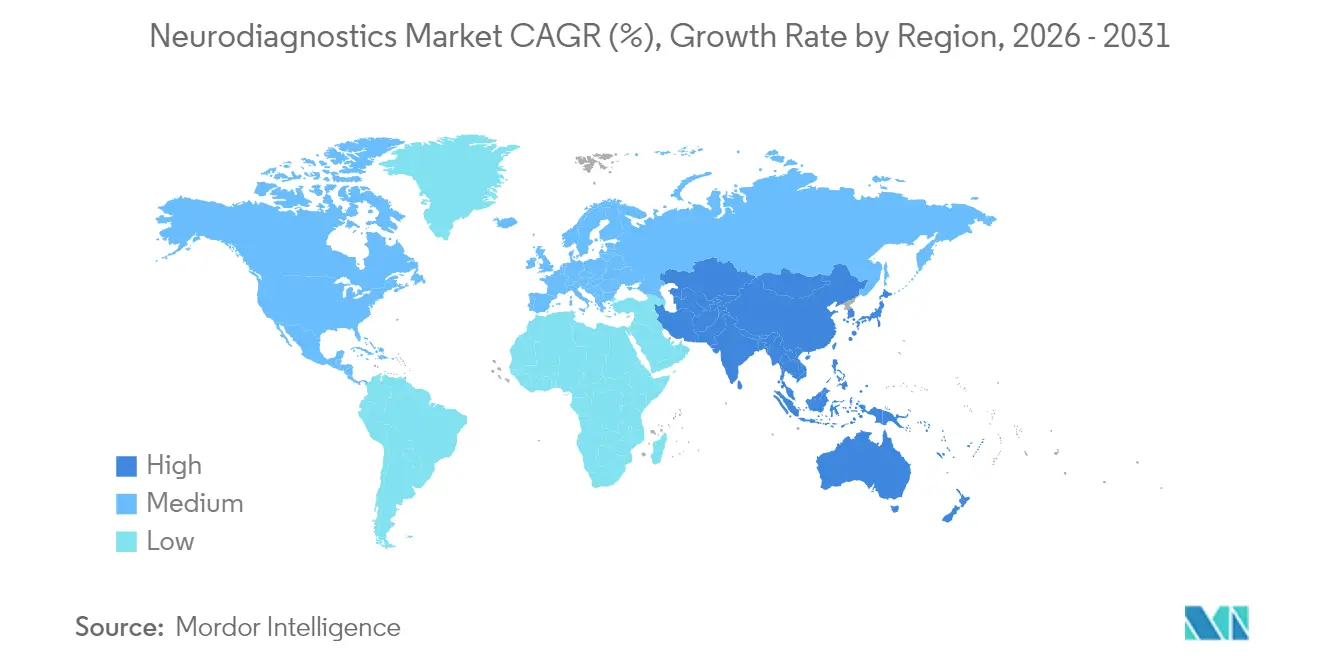

- Par géographie, l'Amérique du Nord commandait 36,00 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé, à 9,28 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des neurodiagnostics

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des troubles neurologiques | +1.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Adoption croissante de nouvelles technologies d'imagerie diagnostique | +1.5% | Amérique du Nord, UE, rapidement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Population gériatrique croissante et longévité accrue | +1.2% | Mondial, particulièrement aigu au Japon et en Allemagne | Long terme (≥ 4 ans) |

| Émergence des biomarqueurs neurologiques sanguins, notamment la NfL et d'autres | +1.0% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide des dispositifs EEG portables au point de soin dans les marchés émergents | +0.8% | Asie-Pacifique au cœur, avec débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Financement gouvernemental des missions ambitieuses en neurotechnologie et consortiums public-privé | +0.6% | Amérique du Nord, UE, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de nouvelles technologies d'imagerie diagnostique

Les scanners dotés d'intelligence artificielle raccourcissent désormais les sessions d'IRM à moins d'une heure tout en automatisant la sélection des protocoles, le positionnement des coupes et la reconstruction, augmentant le débit sans compromettre la qualité d'image[1]Philips, "Philips accélère l'imagerie de précision grâce à des technologies d'intelligence artificielle uniques en IRM pour améliorer les résultats des patients," philips.com. Les algorithmes de reconstruction à double moteur produisent des images neurologiques haute résolution avec réduction du bruit, qui prennent en charge la cartographie quantitative du volume tissulaire et la détection précoce des lésions. Les fournisseurs accordent la priorité aux aimants sans hélium nécessitant aussi peu que 7 litres de liquide de refroidissement, réduisant les coûts d'exploitation à vie et facilitant l'accès à la commande dans les systèmes de santé disposant de ressources limitées. La pression concurrentielle s'intensifie alors que Canon Medical et United Imaging lancent des plateformes comparables prêtes pour l'intelligence artificielle, obligeant les acteurs établis à accélérer leurs cycles de mise à niveau. Pour les prestataires, ces améliorations se traduisent par une meilleure utilisation des scanners, des décisions cliniques plus rapides et une satisfaction accrue des patients, ce qui renforce l'intention d'achat et intègre les flux de travail basés sur l'intelligence artificielle au cœur du marché des neurodiagnostics.

Émergence des biomarqueurs neurologiques sanguins, notamment la NfL et d'autres

Les dosages plasmatiques ciblant la tau phosphorylée 217, la chaîne légère des neurofilaments et la MTBR-tau243 redéfinissent les bilans neurologiques en offrant des alternatives non invasives à la ponction lombaire et à l'imagerie par TEP, avec une précision diagnostique supérieure à 85 % dans des essais multicentriques. Les grandes entreprises de diagnostic s'associent pour co-développer des dosages à haut débit pour les immuno-analyseurs automatisés, réalisant des économies d'échelle et réduisant les coûts par test. La voie des dispositifs révolutionnaires de la FDA américaine accélère les cycles d'examen, mais l'hésitation des payeurs persiste ; les taux de remboursement pour les panels plasmatiques de la maladie d'Alzheimer restent inférieurs à ceux des modalités traditionnelles. Malgré les doutes sur les prix, les neurologues intègrent de plus en plus les panels de biomarqueurs dans les protocoles des cliniques de la mémoire, entraînant des orientations plus précoces, un recrutement stratifié dans les essais cliniques et des thérapeutiques personnalisées. À mesure que la validation s'étend à la maladie de Parkinson, à la SLA et aux traumatismes crâniens, les développeurs de biomarqueurs obtiennent un flux de revenus multi-pathologies qui soutient l'expansion à long terme du marché des neurodiagnostics.

Population gériatrique croissante et longévité accrue

D'ici 2030, les personnes âgées de 65 ans et plus dépasseront 1 milliard à l'échelle mondiale, intensifiant la demande de surveillance de la santé cognitive et de dépistage des maladies neurodégénératives. Les nations à longévité avancée — Japon, Allemagne, Italie — financent des programmes de neurologie préventive visant à retarder l'apparition des maladies et à réduire les coûts de protection sociale. Les hôpitaux publics répondent en élargissant les cliniques de la mémoire et en intégrant des plateformes EEG à distance et de signes vitaux cérébraux dans les centres de santé communautaire. Du côté de l'offre, les fabricants de dispositifs miniaturisent les casques et optimisent les interfaces utilisateur pour s'adapter aux populations âgées présentant une mobilité et une dextérité limitées. Les investissements dans des centres de neurologie dédiés, tels que le Neurological Institute de la Cleveland Clinic d'une valeur de 1,1 milliard USD, créent des clients d'ancrage pour les scanners haut de gamme et les abonnements d'analytique. Collectivement, ces évolutions intègrent la conception centrée sur l'âge et les modèles de service à chaque niveau de la chaîne de valeur du marché des neurodiagnostics.

Expansion rapide des dispositifs EEG portables au point de soin dans les marchés émergents

Les casques EEG portables équipés d'électrodes à pointe souple et sèche suppriment les barrières logistiques de longue date liées à l'application de gel et au temps d'installation par des spécialistes, permettant le triage des crises dans les services d'urgence et les cliniques rurales. Les systèmes EEG continus implantables prolongent les fenêtres de surveillance de quelques heures à plusieurs mois, capturant les événements épileptiques à basse fréquence et affinant les algorithmes de réponse aux médicaments. Les dispositifs intra-auriculaires et rétro-auriculaires génèrent désormais des données haute fidélité adaptées au scoring des stades du sommeil, soutenant le marché en pleine croissance des tests de sommeil à domicile. Des consortiums académiques en Inde et au Brésil appliquent des réseaux d'attention par graphe à des casques à très faible coût, poussant le coût marginal de l'examen en dessous de 10 USD et élargissant l'accès dans le cadre des programmes de santé publique. Les distributeurs régionaux s'appuient sur des réseaux de téléneurologie pour acheminer les données vers des spécialistes urbains, réduisant les retards de diagnostic et accélérant l'initiation de la thérapie dans les zones mal desservies. L'adoption rapide en Asie-Pacifique et en Amérique du Sud souligne la tendance à la décentralisation qui remodèle le marché des neurodiagnostics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes neurodiagnostiques avancés | -1.2% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de neurotechnologues et de neuroradiologues qualifiés | -0.9% | Amérique du Nord, UE, expansion mondiale | Moyen terme (2-4 ans) |

| Incertitude du remboursement pour les tests basés sur de nouveaux biomarqueurs et l'intelligence artificielle | -0.7% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité liées aux données cérébrales connectées au cloud | -0.4% | Mondial, réglementations variables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des systèmes neurodiagnostiques avancés

Les dépenses totales de possession d'une IRM à 3 Tesla refroidie à l'hélium peuvent dépasser 3 millions USD en tenant compte de l'installation, du blindage et des contrats de maintenance annuels, une dépense qui pèse sur les prestataires de taille moyenne en Amérique latine et en Asie du Sud-Est. Bien que les aimants sans hélium réduisent les coûts d'exploitation de 20 à 30 %, la prime initiale freine encore l'adoption. Les systèmes hospitaliers multisites centralisent donc les scanners haut de gamme, obligeant les cliniques périphériques à orienter les patients et allongeant les parcours de soins. L'automatisation des laboratoires promet des économies à long terme, mais les « laboratoires sombres » nécessitent des lignes de pistes robotisées, des intergiciels d'intelligence artificielle et des couches de cybersécurité redondantes, avec des estimations de déploiement comprises entre 10 millions et 15 millions USD pour une installation de 500 tests par heure. Sans financement subventionné ou contrats de partage des risques, de nombreux prestataires régionaux reportent la modernisation, ralentissant la courbe de pénétration des modalités premium au sein du marché des neurodiagnostics.

Pénurie de neurotechnologues et de neuroradiologues qualifiés

Les États-Unis projettent un déficit de 19 % en neurologues d'ici 2025, tandis que les taux de postes vacants pour les technologues en EEG dépassent déjà 12 % dans les hôpitaux tertiaires[2]Neurology Clinical Practice, "Cliniques de crises fonctionnelles," neurology.org. Les associations européennes citent des lacunes similaires, particulièrement dans les petits États où les différentiels de rémunération favorisent la migration sortante. Les réseaux de prestataires répondent en lançant des programmes de formation croisée pour les infirmières de soins intensifs et les thérapeutes respiratoires, mais les délais de certification peuvent s'étendre sur 18 mois, prolongeant les goulets d'étranglement en matière de personnel. Les outils d'aide à la décision par intelligence artificielle et de tri automatique allègent la charge de travail, mais les cadres réglementaires imposent une validation humaine, limitant les gains immédiats de productivité. Les centres de lecture à distance offrent un soulagement provisoire en acheminant les scans et les tracés EEG vers des spécialistes centraux ; cependant, le remboursement de la téléinterprétation reste inégal. Les contraintes en main-d'œuvre font donc grimper les délais d'exécution et réduisent l'utilisation effective des scanners, tempérant les perspectives de croissance du marché des neurodiagnostics dans des régions pourtant très demandeuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables génèrent les revenus tandis que la thérapie génique accélère

Les réactifs et consommables ont généré des flux de trésorerie récurrents équivalant à 51,02 % des revenus de 2025, les cliniciens commandant de plus en plus des panels sanguins en série pour la surveillance de la chaîne légère des neurofilaments, de la tau phosphorylée et du GFAP. Les fournisseurs d'instruments regroupent stratégiquement des cartouches propriétaires avec des analytiques middleware, renforçant la fidélisation des laboratoires et lissant la visibilité des revenus trimestriels sur le marché des neurodiagnostics. Les instruments de tests cliniques — principalement les systèmes EEG portables, les appareils Doppler transcrânien de poche et les analyseurs de biomarqueurs au point de soin — constituent le deuxième contributeur en importance, propulsés par les tentatives des hôpitaux de réduire les temps de séjour dans les services d'urgence. Les systèmes d'imagerie diagnostique restent essentiels, mais la pression sur les prix de vente moyens s'intensifie à mesure que les budgets d'investissement se déplacent vers les abonnements logiciels, le stockage en cloud et les mises à niveau de cybersécurité.

Les diagnostics liés à la thérapie génique, bien que représentant une base modeste, progressent à un CAGR de 9,28 % jusqu'en 2031 sur la base des essais d'interfaces cerveau-ordinateur et des interventions médiées par CRISPR pour les ataxies héréditaires. La taille du marché des neurodiagnostics pour les tests compagnons de la thérapie génique est estimée à dépasser 1,07 milliard USD d'ici 2031, soutenue par la nécessité de génotyper les patients, de surveiller la biodistribution des vecteurs et de vérifier la restauration des protéines cibles. Des fournisseurs tels que Beckman Coulter proposent des panels à usage de recherche couvrant la p-Tau217 et le GFAP, créant des standards de facto pour les critères d'évaluation des biomarqueurs dans les essais cliniques. À mesure que les agences réglementaires finalisent les lignes directrices sur les marqueurs de substitution et la surveillance de sécurité à long terme, la franchise des consommables se renforcera, consolidant la diversité du portefeuille de produits essentielle à la croissance durable du marché des neurodiagnostics.

Par technologie : l'analytique par intelligence artificielle perturbe la domination de la neuroimagerie

Les technologies de neuroimagerie ont conservé une part de revenus dominante de 68,10 % en 2025, soutenues par une base installée mondiale dépassant 45 000 scanners IRM et TDM dédiés aux applications neurologiques. Les algorithmes de reconstruction générative offrent désormais une résolution isotrope inférieure au millimètre, améliorant la détectabilité des lésions et la précision de la planification chirurgicale. Les suites analytiques neutres vis-à-vis des fournisseurs intègrent la segmentation au niveau DICOM avec la prédiction du déclin cognitif, étendant encore davantage la portée des scanners à la neurologie préventive.

Les plateformes de neuroinformatique et d'analytique par intelligence artificielle, bien que partant d'une base de revenus plus modeste, s'étendent à un CAGR de 11,45 % et devraient représenter une part à deux chiffres de la taille du marché des neurodiagnostics d'ici 2031. Les moteurs de prédiction des crises déployés dans le cloud atteignent des scores de surface sous la courbe de 0,97, facilitant des parcours de soins stratifiés par risque. Les modules de traitement automatique du langage naturel multilingues exploitent les dossiers de santé électroniques à la recherche de changements cognitifs subtils, suscitant des orientations vers l'imagerie plus précoces. Alors que GE Healthcare intègre des services natifs d'AWS dans sa plateforme Edison, la concurrence se déplace des spécifications matérielles vers les performances algorithmiques, les accréditations en cybersécurité et les ensembles de données de validation des essais cliniques, reclassant fondamentalement la différenciation des fournisseurs sur le marché des neurodiagnostics.

Par pathologie : les troubles du sommeil émergent comme moteur de croissance

Les diagnostics des maladies neurodégénératives ont généré 34,86 % des revenus de 2025, en raison de la prévalence plus élevée de la maladie d'Alzheimer et de l'accès élargi aux panels de biomarqueurs plasmatiques. La volumétrie par IRM et la TEP à l'amyloïde restent des piliers, mais les laboratoires associent de plus en plus l'imagerie à la p-Tau217 plasmatique, réduisant la latence diagnostique et permettant l'initiation de la thérapie au stade prodromique. Les bilans des accidents vasculaires cérébraux bénéficient de l'angiographie TDM améliorée par intelligence artificielle, qui signale les occlusions en trois minutes, réduisant considérablement les délais de porte à aiguille et améliorant les résultats des patients.

Les diagnostics des troubles du sommeil, historiquement limités aux laboratoires spécialisés, progressent à un CAGR de 10,45 % grâce aux algorithmes d'apprentissage profond sur ECG à dérivation unique qui classifient les stades du sommeil avec une précision de 88 à 90 % en environnement domestique. Des dispositifs portables récemment homologués transmettent l'EEG brut à des plateformes cloud pour la détection des troubles comportementaux du sommeil en phase REM, s'adressant à une population de patients dépassant 80 millions de personnes à l'échelle mondiale. Compte tenu de la parité de remboursement avec la polysomnographie en laboratoire dans plusieurs États américains, l'acceptation par les payeurs propulse l'adoption dans les pratiques de soins primaires et de cardiologie, élargissant l'empreinte du marché des neurodiagnostics dans la santé comportementale et la gestion des maladies chroniques.

Par utilisateur final : les soins ambulatoires transforment la prestation de services

Les hôpitaux et centres chirurgicaux ont conservé 59,55 % de dominance des revenus en 2025, les modèles de soins complets exigeant des capacités d'imagerie, de laboratoire et de neurochirurgie co-localisées. Les stratégies de centres d'excellence consolident les cas de haute complexité, soutenant les investissements en équipements multimodaux et le recrutement de personnel spécialisé. Les laboratoires de diagnostic exploitent les tests de biomarqueurs à haut volume pour gagner des activités externalisées des cliniques communautaires, tandis que les instituts académiques obtiennent des financements de subventions pour tester de nouveaux algorithmes d'intelligence artificielle et des traceurs expérimentaux.

Les soins ambulatoires et les contextes d'urgence, cependant, enregistrent un CAGR de 10,26 % alors que les appareils EEG au point de soin, l'IRM de poche et les kits de biomarqueurs sanguins migrent les capacités avancées vers les chaînes de soins urgents et les unités mobiles d'accident vasculaire cérébral. Les cliniques de crises fonctionnelles intégrées dans les centres d'épilepsie réduisent les orientations vers les hospitalisations de 18 %, démontrant un potentiel de maîtrise des coûts. Les centres de téléconsultation permettent aux infirmières communautaires d'acquérir des EEG et d'envoyer les données à des neurophysiologistes métropolitains, élargissant la couverture des services dans les régions où la main-d'œuvre est rare. À mesure que les cadres de remboursement évoluent pour favoriser les diagnostics en ambulatoire, le capital des prestataires se déplace vers des solutions évolutives définies par logiciel qui renforcent la trajectoire de croissance décentralisée du marché des neurodiagnostics.

Analyse géographique

L'Amérique du Nord est restée le leader en termes de revenus avec une part de 36,00 % en 2025, portée par les subventions de l'Initiative BRAIN des NIH totalisant 321 millions USD en 2025, qui soutiennent les pipelines de collaboration académico-industrielle. Les payeurs américains continuent de rembourser les ensembles IRM et bio-dosages dans le cadre de projets pilotes de soins basés sur la valeur, encourageant les algorithmes de diagnostic intégrés au sein des organisations de soins responsables. Le Canada, grâce aux fonds de la Stratégie pancanadienne d'intelligence artificielle, soutient les portails provinciaux de téléneurologie, tandis que les hôpitaux privés mexicains importent des casques EEG portables pour combler les lacunes en spécialistes.

L'Europe maintient une adoption élevée grâce à un financement robuste de la couverture maladie universelle et à des voies de marquage CE strictes mais prévisibles. L'Allemagne rénove ses départements de radiologie avec des scanners sans hélium pour s'aligner sur les objectifs de durabilité, et son vieillissement démographique maintient la demande de dépistage des maladies neurodégénératives à un niveau élevé. L'Agence de recherche avancée et d'invention du Royaume-Uni a accordé 69 millions USD à des projets de neurotechnologie de précision, stimulant l'activité de capital-risque dans les pôles d'Oxford et de Cambridge. Les marchés méditerranéens améliorent l'accès aux dosages de biomarqueurs basés sur la plasmaphérèse grâce aux fonds de solidarité de l'Union européenne, mais les pénuries de main-d'œuvre ralentissent la mise en œuvre, tempérant la pénétration du marché des neurodiagnostics dans les zones rurales.

L'Asie-Pacifique, enregistrant le rythme le plus rapide à un CAGR de 9,28 %, bénéficie de l'expansion de 28 % du secteur des dispositifs médicaux en Chine et d'un pivot stratégique vers l'imagerie haut de gamme et les plateformes d'intelligence artificielle menés par United Imaging et Mindray. La feuille de route japonaise pour la santé 2035 intègre le dépistage préventif neuro dans les bilans de santé annuels, stimulant l'achat en gros d'appareils EEG portables pour les cliniques municipales. La Mission nationale de santé numérique de l'Inde subventionne les passerelles PACS dans le cloud et les passerelles télé-EEG, débloquant la demande dans les villes de niveau II. La Corée du Sud aligne le remboursement sur la politique d'imagerie augmentée par intelligence artificielle, tandis que Medicare australien finance les études du sommeil à domicile, accélérant l'adoption des diagnostics des troubles du sommeil. Collectivement, ces leviers politiques font de la région le principal contributeur incrémental en volume au marché mondial des neurodiagnostics.

Paysage concurrentiel

L'arène concurrentielle présente une consolidation modérée, Siemens Healthineers, GE Healthcare et Philips ancrant collectivement le matériel d'imagerie, les contrats de service et les mises à niveau de la base installée. Siemens cible une croissance annuelle de 6 à 8 % via sa stratégie « New Ambition » qui élargit les portefeuilles de thérapie de précision et de diagnostics numériques, étendant ainsi les synergies de plateforme à l'oncologie et à la neurologie. GE exploite les partenariats cloud avec AWS pour injecter de l'intelligence artificielle générative dans les flux de travail routiniers, améliorant l'aide à la décision et optimisant les protocoles de scan en temps réel. Philips positionne son moteur double d'intelligence artificielle SmartSpeed Precise comme un facteur de différenciation, associant des oracles de flux de travail et des narratifs de durabilité sans hélium pour capter les budgets d'approvisionnement verts.

Les start-ups spécialisées dans les dosages de biomarqueurs et les logiciels exclusivement basés sur l'intelligence artificielle captent l'attention en promettant un retour sur investissement aux systèmes hospitaliers sans lourds investissements en capital. L'acquisition de Life Molecular Imaging par Lantheus pour 350 millions USD souligne l'appétit des acteurs établis pour les portefeuilles de traceurs qui complètent les franchises d'imagerie existantes. L'intensité des partenariats s'accélère ; la collaboration de Philips avec NVIDIA pour co-développer des modèles de fondation démontre comment les géants technologiques disposant de piles GPU premium sont devenus des alliés indispensables pour l'entraînement rapide des algorithmes.

Dans le même temps, les « laboratoires sombres » entièrement automatisés et les plateformes de bien-être neuro grand public défient les segments de service des acteurs établis. Les grands laboratoires de référence pilotent des halls robotisés capables de traiter 50 000 tests de biomarqueurs par jour, réduisant la main-d'œuvre de 40 % et remodelant les courbes de coûts. Natus, Nihon Kohden et d'autres grands acteurs de l'électrophysiologie défendent leurs parts en élargissant les offres d'abonnement combinant matériel, analytique cloud et personnel géré, signalant un passage des ventes d'équipements transactionnels aux flux de revenus basés sur la valeur à vie au sein du marché des neurodiagnostics.

Leaders du secteur des neurodiagnostics

Siemens Healthineers

Thermo Fisher Scientific, Inc

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Natus Medical a dévoilé BrainWatch, une plateforme EEG au point de soin conçue pour les environnements de soins intensifs.

- Avril 2025 : Epiminder a reçu l'autorisation de la FDA pour Minder, le premier dispositif EEG continu implantable approuvé aux États-Unis destiné aux patients épileptiques pharmacorésistants.

Portée du rapport mondial sur le marché des neurodiagnostics

Selon le périmètre du rapport, les neurodiagnostics désignent les tests et procédures d'imagerie réalisés pour diagnostiquer les problèmes liés au cerveau, au système nerveux et aux habitudes de sommeil des êtres humains. Les tests neurodiagnostiques comprennent deux types de tests ou scans d'imagerie (exemple : radiographie, scanner TDM, IRM, TEP) et la détection des impulsions électriques (exemple : EEG, EMG). Les tests neurodiagnostiques peuvent être réalisés dans le cadre d'un examen neurologique impliquant la surveillance et l'analyse du système nerveux, ce qui permet d'initier efficacement les procédures de traitement. Le marché est segmenté par type de produit (instruments de tests cliniques, systèmes de diagnostic et d'imagerie, réactifs et consommables), utilisateur final (hôpitaux, laboratoires de diagnostic, centres d'imagerie et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Réactifs et consommables |

| Instruments de tests cliniques |

| Systèmes de diagnostic et d'imagerie |

| Technologies de neuroimagerie |

| Diagnostics in vitro |

| Plateformes de neuroinformatique et d'analytique par intelligence artificielle |

| Maladies neurodégénératives |

| Troubles cérébrovasculaires |

| Épilepsie et troubles convulsifs |

| Troubles du sommeil |

| Céphalées et migraines |

| Autres (traumatismes crâniens, infections du système nerveux central, tumeurs) |

| Hôpitaux et centres chirurgicaux |

| Laboratoires de diagnostic et centres d'imagerie |

| Soins ambulatoires et contextes d'urgence |

| Instituts de recherche et académiques |

| Centres de neurologie spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Réactifs et consommables | |

| Instruments de tests cliniques | ||

| Systèmes de diagnostic et d'imagerie | ||

| Par technologie | Technologies de neuroimagerie | |

| Diagnostics in vitro | ||

| Plateformes de neuroinformatique et d'analytique par intelligence artificielle | ||

| Par pathologie | Maladies neurodégénératives | |

| Troubles cérébrovasculaires | ||

| Épilepsie et troubles convulsifs | ||

| Troubles du sommeil | ||

| Céphalées et migraines | ||

| Autres (traumatismes crâniens, infections du système nerveux central, tumeurs) | ||

| Par utilisateur final | Hôpitaux et centres chirurgicaux | |

| Laboratoires de diagnostic et centres d'imagerie | ||

| Soins ambulatoires et contextes d'urgence | ||

| Instituts de recherche et académiques | ||

| Centres de neurologie spécialisés | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des neurodiagnostics ?

La taille du marché des neurodiagnostics est de 9,79 milliards USD en 2026.

Quel taux de croissance annuel composé (CAGR) est prévu pour le marché jusqu'en 2031 ?

Le marché devrait s'étendre à un CAGR de 7,12 % entre 2026 et 2031.

Quelle catégorie de produits détient la plus grande part de revenus aujourd'hui ?

Les réactifs et consommables dominent le paysage des produits avec 51,02 % des revenus de 2025.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée à un CAGR de 9,28 % jusqu'en 2031.

Quelle tendance technologique perturbe la domination traditionnelle de la neuroimagerie ?

Les plateformes de neuroinformatique et d'analytique par intelligence artificielle progressent rapidement, à un CAGR de 11,45 %.

Dernière mise à jour de la page le: