Taille et part de marché des processeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

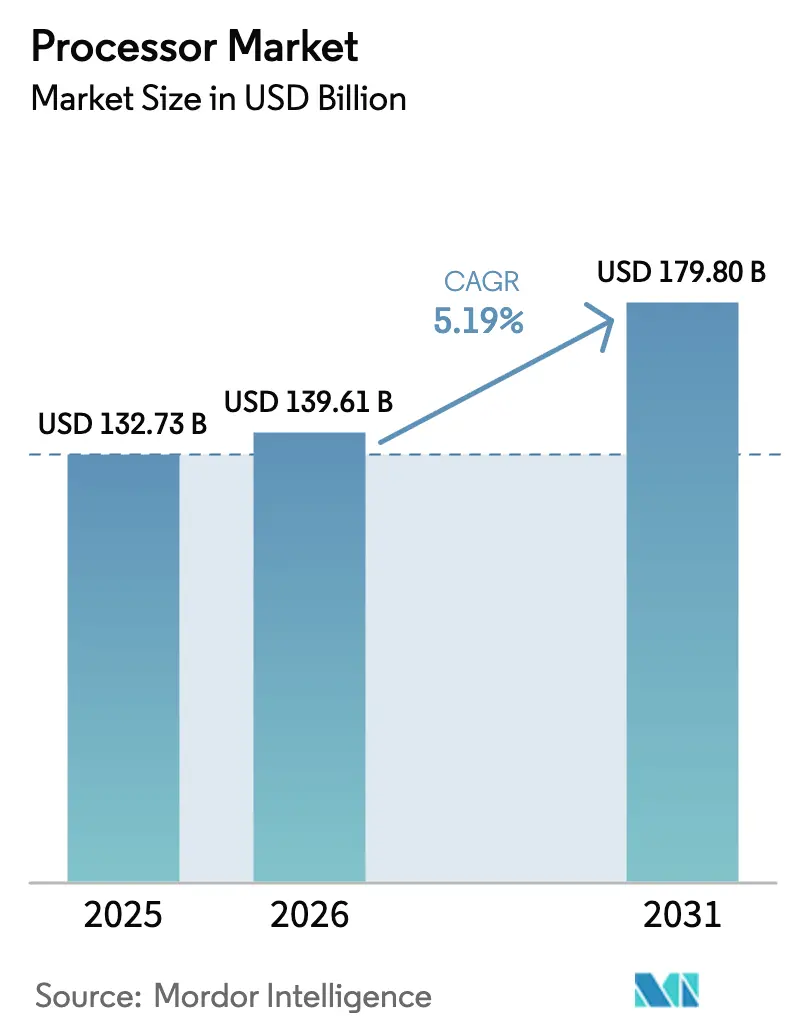

| Taille du Marché (2026) | 139.61 Milliards de dollars |

| Taille du Marché (2031) | 179.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs par Mordor Intelligence

La taille du marché des processeurs était évaluée à 132,73 milliards USD en 2025 et devrait croître de 139,61 milliards USD en 2026 pour atteindre 179,8 milliards USD d'ici 2031, à un TCAC de 5,19 % durant la période de prévision (2026-2031). La croissance repose sur une transition des architectures à usage général vers des architectures optimisées pour l'IA, une progression du silicium personnalisé par les hyperscalers, ainsi que sur des incitations gouvernementales qui élargissent la capacité de fabrication nationale. L'Amérique du Nord ancre la demande grâce aux investissements dans les centres de données et aux incitations de la loi CHIPS, tandis que l'Asie-Pacifique affiche le rythme le plus rapide alors que l'Inde, la Chine et le Japon développent leurs capacités de fabrication. La concurrence architecturale s'intensifie alors que la longueur d'avance historique du x86 se heurte aux architectures ARM et RISC-V offrant de meilleures performances par watt. L'activité de fusions et acquisitions, d'une valeur supérieure à 50 milliards USD en 2025, souligne un pivot industriel vers l'intégration verticale, le conditionnement avancé et les stratégies à base de chiplets qui réduisent les coûts et améliorent les performances par unité de surface.

Points clés du rapport

- Par type de produit, les CPU détenaient 63,70 % de la part de marché des processeurs en 2025 ; les APU devraient progresser à un TCAC de 6,32 % jusqu'en 2031.

- Par micro-architecture, le x86 captait 54,10 % de la taille du marché des processeurs en 2025, tandis que le RISC-V enregistrait le TCAC le plus rapide à 6,47 % jusqu'en 2031.

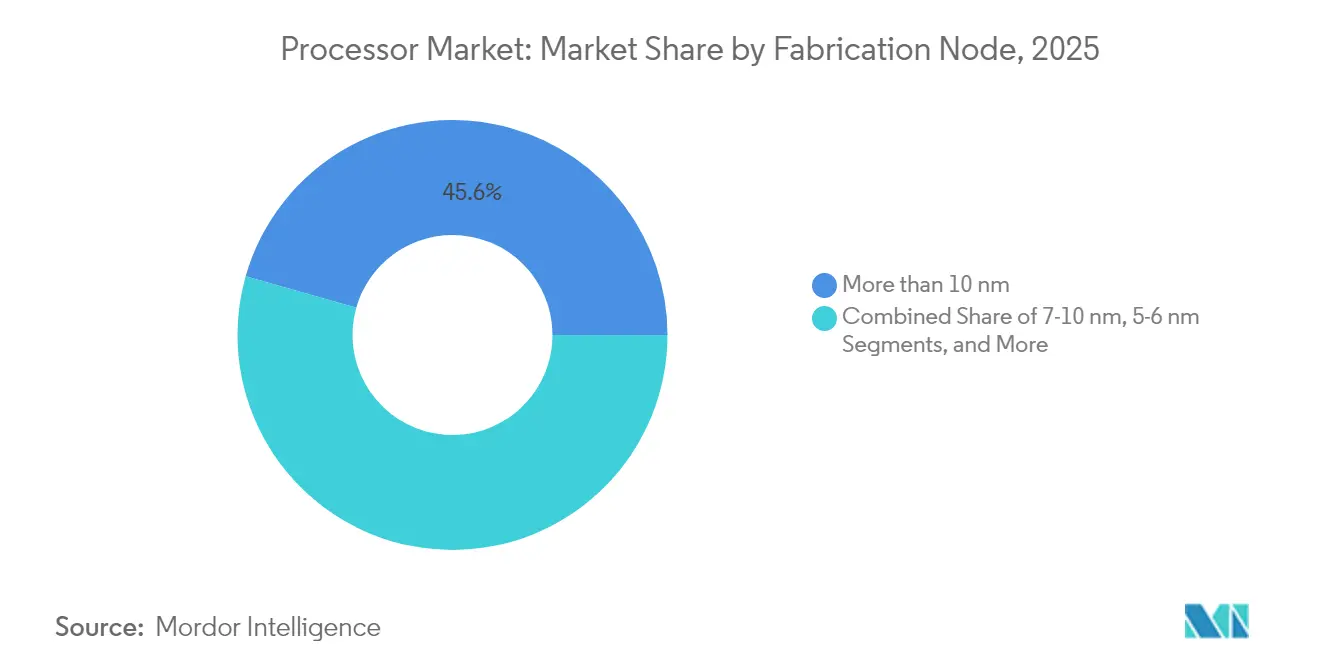

- Par nœud de fabrication, les procédés à 4 nm et en dessous affichent le TCAC le plus élevé à 7,88 % entre 2026 et 2031, bien que les nœuds supérieurs à 10 nm représentent encore 45,60 % du chiffre d'affaires 2025.

- Par application d'utilisation finale, l'électronique grand public était en tête avec une part de 37,90 % de la taille du marché des processeurs en 2025 ; l'automobile et les ADAS constituent le segment à la croissance la plus rapide avec un TCAC de 7,49 % jusqu'en 2031.

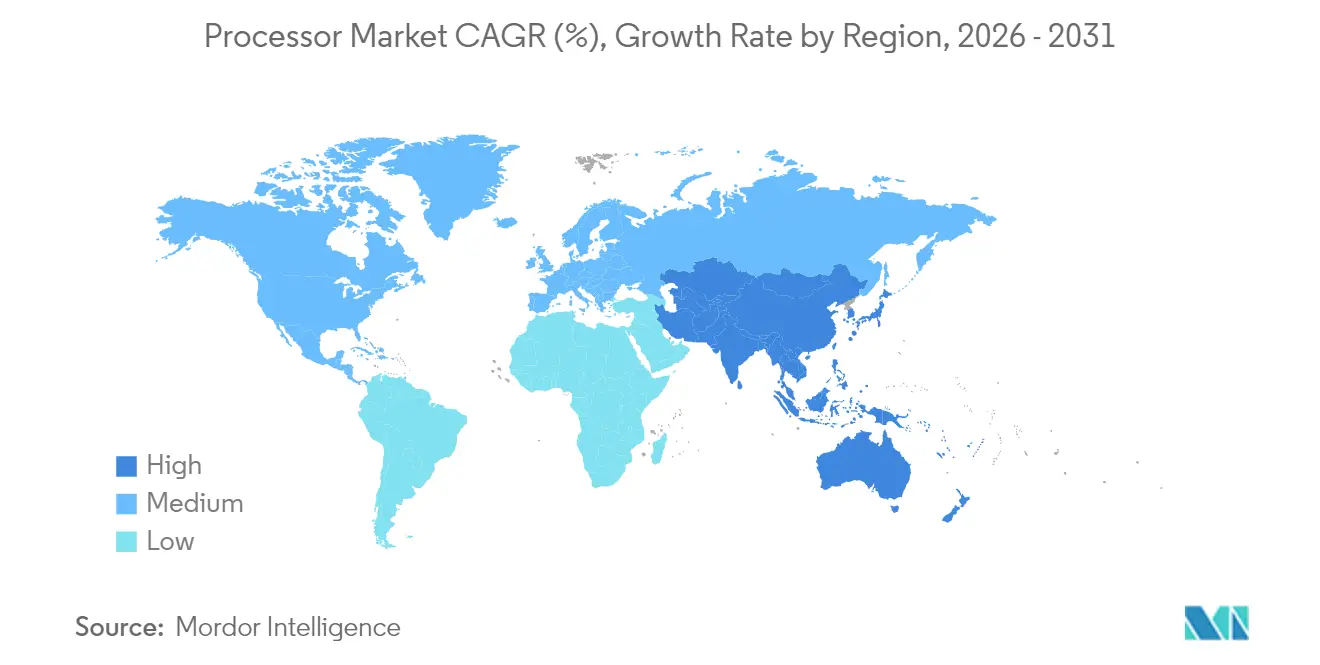

- L'Amérique du Nord commandait 41,75 % de la part de marché des processeurs en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 8,25 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des processeurs

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des smartphones | +1.20% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption croissante des charges de travail cloud, IA et mégadonnées | +1.80% | Mondial, concentré dans les centres de données d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Déploiements croissants de l'informatique en périphérie | +0.90% | Mondial, avec adoption précoce dans les secteurs industriel et automobile | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la capacité de fabrication de semi-conducteurs | +0.70% | Amérique du Nord, Europe, régions clés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Extensions du jeu d'instructions optimisées pour l'IA | +0.60% | Mondial, débordement des centres de données vers l'électronique grand public | Court terme (≤ 2 ans) |

| Économies de coûts par intégration hétérogène à base de chiplets | +0.40% | Mondial, avec concentration dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des charges de travail cloud, IA et mégadonnées

Les hyperscalers conçoivent et déploient désormais des puces personnalisées qui améliorent le rapport performance/dollar par rapport au silicium générique. Le Trainium2 d'AWS améliore l'efficacité des coûts d'entraînement IA de 30 à 40 % par rapport aux instances GPU, tandis que le TPU Ironwood de Google atteint 4 614 TFLOPS par puce et évolue jusqu'à 42,5 exaflops par pod.[1]Wylie Wong, « AWS lance la puce IA personnalisée Trainium2 », datacenterknowledge.com L'opportunité de silicium personnalisé qui en résulte, estimée à 45 milliards USD, érode les marges des fournisseurs de CPU traditionnels à mesure que les opérateurs cloud internalisent la conception de silicium. Les mandats de souveraineté des données en Europe et dans certaines régions d'Asie renforcent les préférences régionales en matière de processeurs, segmentant davantage les schémas de demande.

Pénétration croissante des smartphones

Les processeurs d'application sont désormais livrés avec des NPU dédiés, les fabricants de smartphones poussant l'IA sur l'appareil. L'A18 Pro d'Apple intègre des coprocesseurs matriciels, et le Snapdragon 8 Gen 4 de Qualcomm vise une amélioration des performances de 40 % grâce aux avancées du NPU.[2]Tyson Mark, « Google a développé ses propres puces de serveur pour centre de données », tomshardware.com L'intégration monolithique des modems 5G a réduit le coût de la nomenclature de 15 à 20 % et amélioré l'efficacité de la batterie. Les cycles de remplacement plus longs déplacent l'attention vers une efficacité soutenue, poussant les nœuds de pointe en dessous de 5 nm vers des volumes pour les segments premium.

Déploiements croissants de l'informatique en périphérie

Les charges de travail en périphérie industrielle et automobile dépassent les capacités des MCU hérités, favorisant l'adoption de cœurs de classe serveur. Le processeur à 512 cœurs d'Ampere Computing LLC cible les déploiements compacts de type centre de données en boîtier, tandis que la puce Dojo de Tesla affiche 362 BF16 TFLOPS pour l'inférence autonome à la périphérie du véhicule.[3]Prickett Morgan Timothy, « Les CPU Arm serveur d'Ampere Computing LLC pour atteindre 512 cœurs », nextplatform.com Les conceptions en périphérie prennent désormais en charge à la fois le contrôle déterministe et l'inférence IA, augmentant la demande de structures de calcul hétérogènes qui combinent des CPU, des tuiles GPU et des moteurs de traitement de paquets.

Incitations gouvernementales à la capacité de fabrication de semi-conducteurs

La loi CHIPS et Sciences a débloqué 52,7 milliards USD pour stimuler les usines nationales, déclenchant le complexe d'Arizona de TSMC d'une valeur de 165 milliards USD et l'expansion multi-sites d'Intel de 100 milliards USD.[4]TSMC, « Extension de l'usine d'Arizona », tsmc.com Des programmes similaires en Europe (43 milliards EUR) et en Inde (10 milliards USD) encouragent des chaînes d'approvisionnement localisées. Les longs cycles d'approbation et les délais de construction signifient que les avantages s'accumulent sur un horizon de quatre ans, mais l'élan politique influence déjà le choix des sites et la planification à long terme des capacités.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents dans la conception de nœuds avancés | -1.10% | Mondiale, la plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrôles géopolitiques des exportations sur les outils EDA/PI | -0.80% | Mondial, avec concentration dans les corridors technologiques États-Unis-Chine | Court terme (≤ 2 ans) |

| Limites de conception thermique dans les nœuds sub-3 nm | -0.60% | Mondial, affectant les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Coûts de conformité aux émissions de la chaîne d'approvisionnement | -0.30% | Mondial, avec une application plus stricte en Europe et en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents dans la conception de nœuds avancés

Les fabricants de puces éprouvent des difficultés à recruter des ingénieurs qualifiés pour les nœuds à 3 nm et en dessous. Intel a signalé 3 000 postes ouverts malgré des rémunérations de départ de 200 000 USD, et TSMC a déplacé 1 000 employés taïwanais en Arizona pour former des recrues locales. Les cycles de mise à jour des programmes universitaires, plus lents, créent un décalage de compétences de 5 à 7 ans, particulièrement dans la vérification, qui devient critique à mesure que le nombre de chiplets augmente. Les plafonds de visas aux États-Unis resserrent davantage l'offre, incitant les entreprises à délocaliser leurs centres de conception en Inde et en Asie du Sud-Est.

Contrôles géopolitiques des exportations sur les outils EDA/PI

Les règles américaines restreignant les outils EDA avancés et la propriété intellectuelle vers la Chine fractionnent les feuilles de route de conception. La division T-Head d'Alibaba Pingtouge doit maintenir des flux EDA séparés, ajoutant 15 à 25 % aux coûts et aux délais, tandis que les incertitudes liées aux licences ARM compliquent les accords de licences croisées x86. Le modèle ouvert du RISC-V gagne en popularité pour sa résilience aux contrôles à l'exportation, bien que les chaînes d'outils haute performance restent immatures. Les entreprises supportent donc une vérification dupliquée et un accès restreint aux fonderies, freinant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration redéfinit la valeur

Les CPU ont conservé 63,70 % de la part de marché des processeurs en 2025, mais le TCAC de 6,32 % des APU souligne la demande pour des architectures unifiées CPU-GPU gérant l'inférence IA localement. La taille du marché des processeurs pour les APU devrait augmenter parallèlement à la montée en puissance des charges de travail créatives nécessitant une accélération graphique sur puce. Les SoC pour smartphones s'étendent vers l'automobile et l'IoT, prolongeant leur valeur sur la durée de vie, tandis que les processeurs pour téléviseurs intelligents bénéficient des vents favorables du contenu 8K et du suréchantillonnage par IA. La pression sur les prix des tablettes persiste à mesure que le silicium de classe smartphone réduit l'écart de performances.

La gamme M d'Apple illustre une évolution vers des architectures à mémoire partagée qui éliminent les goulots d'étranglement PCIe, tandis que le Core Ultra d'Intel intègre un NPU de 48 TOPS pour préserver la pertinence du x86 dans les PC IA. Les catégories spécialisées — montre connectée, AR/VR et automobile — gagnent des parts grâce aux incitations réglementaires en matière de sécurité et de conduite assistée. Les voies de certification telles qu'ISO 26262 allongent le développement jusqu'à 24 mois, mais permettent une tarification premium et une meilleure rétention des marges.

Par micro-architecture : les normes ouvertes gagnent du terrain

Le x86 domine encore le marché des processeurs, avec 54,10 % en 2025, mais les architectures ARM et RISC-V prospèrent grâce à leur efficacité et à leur flexibilité en matière de licences. La taille du marché des processeurs pour les cœurs ARM bénéficie de l'adoption par les hyperscalers : AWS Graviton4 et Google Axion offrent jusqu'à 60 % de meilleure efficacité énergétique par rapport aux instances x86 équivalentes. Les extensions AMX d'Intel visent à combler cet écart, mais dépendent d'une courbe d'activation logicielle de deux ans.

Le TCAC de 6,47 % du RISC-V repose sur son ouverture ; SiFive Inc. et GlobalFoundries proposent des conceptions de qualité automobile qui challengent la niche de l'architecture Power dans les systèmes à haute fiabilité. Cependant, les lacunes dans les outils retardent les charges de travail grand public de trois à cinq ans. Les évolutions réglementaires favorisant la propriété intellectuelle exempte de contrôles à l'exportation accélèrent les déploiements pilotes, laissant entrevoir une pénétration plus profonde du marché après 2028.

Par nœud de fabrication : les nœuds premium captent la croissance

Les nœuds matures (>10 nm) contrôlent encore 45,60 % du chiffre d'affaires 2025, au service des dispositifs automobiles et RF sensibles aux coûts, mais les nœuds à 4 nm et en dessous affichent le TCAC le plus rapide à 7,88 % à mesure que les exigences de densité IA s'intensifient. La taille du marché des processeurs pour les nœuds avancés augmente à chaque génération, car les gains en transistors l'emportent sur les coûts croissants des masques. Les puces sub-4 nm poussent les limites thermiques au-delà de 200 W/cm², imposant un refroidissement liquide et un conditionnement avancé qui ajoutent 50 à 100 USD par boîtier. Les feuilles de route de Samsung Electronics Co. Ltd. et TSMC vers le 2 nm d'ici fin 2025 s'articulent autour de la distribution d'énergie par la face arrière pour alléger la densité de courant.

Les nœuds intermédiaires (5-6 nm) deviennent la norme pour les appareils mobiles et PC premium, équilibrant coût et efficacité, tandis que les nœuds 7-10 nm offrent un pont pour les concepteurs migrant depuis le 12 nm sans subir de pics de coûts de réticule. Les réglementations environnementales en Californie et dans l'UE augmentent les coûts de conformité de 3 à 5 % par an, orientant certains volumes vers des régions aux plafonds d'émissions moins stricts.

Par application d'utilisation finale : la dynamique automobile s'accélère

L'électronique grand public a conservé 37,90 % du chiffre d'affaires 2025, mais la taille du marché des processeurs dans l'automobile et les ADAS croît à un TCAC de 7,49 % sur la voie de l'autonomie de niveau 3. L'accord de 16,5 milliards USD de Tesla avec Samsung Electronics Co. Ltd. sécurise la capacité pour le calcul de conduite autonome à partir de 2026. Les centres de données hyperscale restent le deuxième débouché en importance à mesure que les nœuds d'entraînement IA se développent, mais les déploiements en périphérie dans les usines et les sites de télécommunications comblent l'écart en distribuant les charges de travail d'inférence.

L'IoT industriel bascule vers des processeurs d'application qui traitent les données localement, réduisant la latence de retransmission. L'aérospatiale et la défense exigent des processeurs conformes aux normes ITAR et DO-178C, allongeant les cycles de conception de 12 à 18 mois mais permettant des prix de vente moyens plus élevés. Les consoles de jeux vidéo et les serveurs de jeux en cloud prolongent la durée de vie des APU monolithiques qui fusionnent des cœurs de traçage de rayons avec des moteurs scalaires.

Analyse géographique

L'Amérique du Nord contrôlait 41,75 % de la part de marché des processeurs en 2025, grâce au financement de la loi CHIPS et à la concentration des hyperscalers. Les volumes ont augmenté sur la ligne 4 nm de TSMC Arizona début 2025, approvisionnant Apple Inc. et NVIDIA Corporation, tandis qu'Intel Corporation a promis 100 milliards USD jusqu'en 2029 pour l'expansion de ses fonderies. Les déficits de talents et les limites de visas restent des obstacles structurels, contraignant les entreprises à importer des compétences d'Asie.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,25 % alors que les conceptions autochtones chinoises et les incitations indiennes de 10 milliards USD construisent une autonomie régionale. L'usine TSMC-JASM du Japon et la Vision 2030 pour les semi-conducteurs de systèmes de Corée du Sud inclinent davantage la production mondiale vers l'est. Les contrôles à l'exportation restreignent les flux EDA haut de gamme aux entreprises chinoises, stimulant l'adoption du RISC-V dans les conceptions domestiques.

L'Europe maintient sa croissance grâce à la loi européenne sur les semi-conducteurs d'une valeur de 43 milliards EUR qui soutient l'expansion de GlobalFoundries à Dresde et le futur site d'Intel à Magdeburg. Les processeurs automobiles constituent le cœur de la demande du continent, s'alignant sur une solide chaîne d'approvisionnement de rang 1. Les réglementations environnementales et le RGPD orientent les équipementiers vers des fonderies situées régionalement malgré des coûts de main-d'œuvre plus élevés.

Le Moyen-Orient et l'Afrique entrent dans les segments d'assemblage et de test grâce aux fonds souverains d'investissement, mais la fabrication avancée reste embryonnaire.

Paysage concurrentiel

La concurrence sur le marché des processeurs s'articule autour de trois axes : l'innovation architecturale, l'intégration verticale et le leadership en matière de conditionnement. Les retards d'Intel ouvrent des parts pour AMD et les fournisseurs à base d'architecture ARM, tandis que le Grace Hopper de NVIDIA Corporation unit CPU et GPU en un seul module pour la suprématie dans l'entraînement IA. Les hyperscalers, ayant déployé plus de 50 millions de puces maison, influencent désormais les feuilles de route des jeux d'instructions et les réservations de capacité dans les fonderies.

L'acquisition d'Alphawave Semi par Qualcomm Technologies Inc. pour 2,4 milliards USD élargit la propriété intellectuelle d'interconnexion à haute vitesse, soulignant un glissement vers l'intégration à l'ère des chiplets. Le projet de GlobalFoundries d'acquérir MIPS ajoute de la propriété intellectuelle RISC-V pour les charges de travail en périphérie et les applications autonomes. La stratégie converge vers la maîtrise du silicium, du conditionnement et des piles logicielles qui verrouillent la valeur de l'écosystème. L'examen de la Commission fédérale du commerce (FTC) des grandes transactions crée une charge réglementaire, mais les fournisseurs perçoivent la consolidation comme essentielle pour financer les migrations de nœuds à plusieurs milliards de dollars.

Des opportunités non exploitées persistent dans les ASIC IA en périphérie, le calcul haute performance de qualité automobile et les accélérateurs de cryptographie post-quantique. Les fournisseurs disposant de solides écosystèmes logiciels et d'un savoir-faire en matière de conditionnement gagnent en influence à mesure que la seule mise à l'échelle des transistors plafonne.

Leaders du secteur des processeurs

Advanced Micro Devices Inc. (AMD)

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Qualcomm Technologies Inc. a accepté d'acquérir Alphawave Semi pour 2,4 milliards USD afin de sécuriser la propriété intellectuelle de connectivité à haute vitesse pour les processeurs IA dans le cloud, renforçant ainsi sa pile verticale.

- Août 2025 : TSMC a annoncé des dépenses d'investissement de 38 à 42 milliards USD pour 2025 afin de construire huit usines et une installation de conditionnement avancé, garantissant le leadership en matière de nœuds et répondant à la demande IA en forte hausse.

- Juillet 2025 : Tesla a signé un accord de fourniture de puces de 16,5 milliards USD avec Samsung Electronics Co. Ltd. pour fabriquer des processeurs AI6, sécurisant la capacité 2026-2033 pour le calcul de conduite entièrement autonome.

- Juillet 2025 : GlobalFoundries a accepté d'acquérir MIPS, élargissant la propriété intellectuelle RISC-V personnalisable pour les cas d'usage en périphérie et dans l'automobile, avec une clôture prévue pour le second semestre 2025.

Périmètre du rapport mondial sur le marché des processeurs

Un processeur désigne un circuit électronique intégré qui effectue les calculs permettant à un ordinateur de fonctionner. Il exécute des instructions arithmétiques, logiques, d'entrées/sorties et d'autres instructions de base transmises par un système d'exploitation.

Le marché des processeurs est segmenté par type de produit (CPU (client (ordinateur de bureau et ordinateur portable), serveur) et APU (smartphone, tablette, téléviseur intelligent, enceintes intelligentes)) et par géographie (Chine (y compris Hong Kong), Taïwan, États-Unis, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (en USD) pour tous les segments ci-dessus.

| CPU |

| Client (ordinateur de bureau et ordinateur portable) |

| Serveur |

| APU |

| Smartphone |

| Tablette |

| Téléviseur intelligent |

| Enceintes intelligentes |

| Autres (montre connectée, ordinateur portable, AR/VR, automobile) |

| x86 |

| Arm |

| RISC-V |

| Power |

| Plus de 10 nm |

| 7-10 nm |

| 5-6 nm |

| Égal à et inférieur à 4 nm |

| Électronique grand public |

| Centre de données et cloud |

| IoT industriel en périphérie |

| Automobile et ADAS |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | CPU | ||

| Client (ordinateur de bureau et ordinateur portable) | |||

| Serveur | |||

| APU | |||

| Smartphone | |||

| Tablette | |||

| Téléviseur intelligent | |||

| Enceintes intelligentes | |||

| Autres (montre connectée, ordinateur portable, AR/VR, automobile) | |||

| Par micro-architecture | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| Par nœud de fabrication | Plus de 10 nm | ||

| 7-10 nm | |||

| 5-6 nm | |||

| Égal à et inférieur à 4 nm | |||

| Par application d'utilisation finale | Électronique grand public | ||

| Centre de données et cloud | |||

| IoT industriel en périphérie | |||

| Automobile et ADAS | |||

| Aérospatiale et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des processeurs en 2026 ?

La taille du marché des processeurs s'élevait à 139,61 milliards USD en 2026.

Quel TCAC est prévu pour les processeurs jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,19 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide de la demande en processeurs ?

L'Asie-Pacifique devrait afficher un TCAC de 8,25 %, le plus élevé parmi toutes les régions.

Quel segment se développe le plus rapidement dans les applications d'utilisation finale ?

Les processeurs pour l'automobile et les ADAS devraient progresser à un TCAC de 7,49 % jusqu'en 2031.

Quelle micro-architecture affiche la croissance la plus forte ?

Le RISC-V est en tête avec un TCAC de 6,47 %, reflétant l'intérêt pour la propriété intellectuelle ouverte et personnalisable.

Pourquoi les hyperscalers conçoivent-ils leurs propres puces ?

Le silicium personnalisé améliore le rapport performance/dollar et s'aligne sur les mandats de souveraineté des données, créant un marché interne de 45 milliards USD.

Dernière mise à jour de la page le: