Taille et part du marché des puces neuromorphiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 4.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 51.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces neuromorphiques par Mordor Intelligence

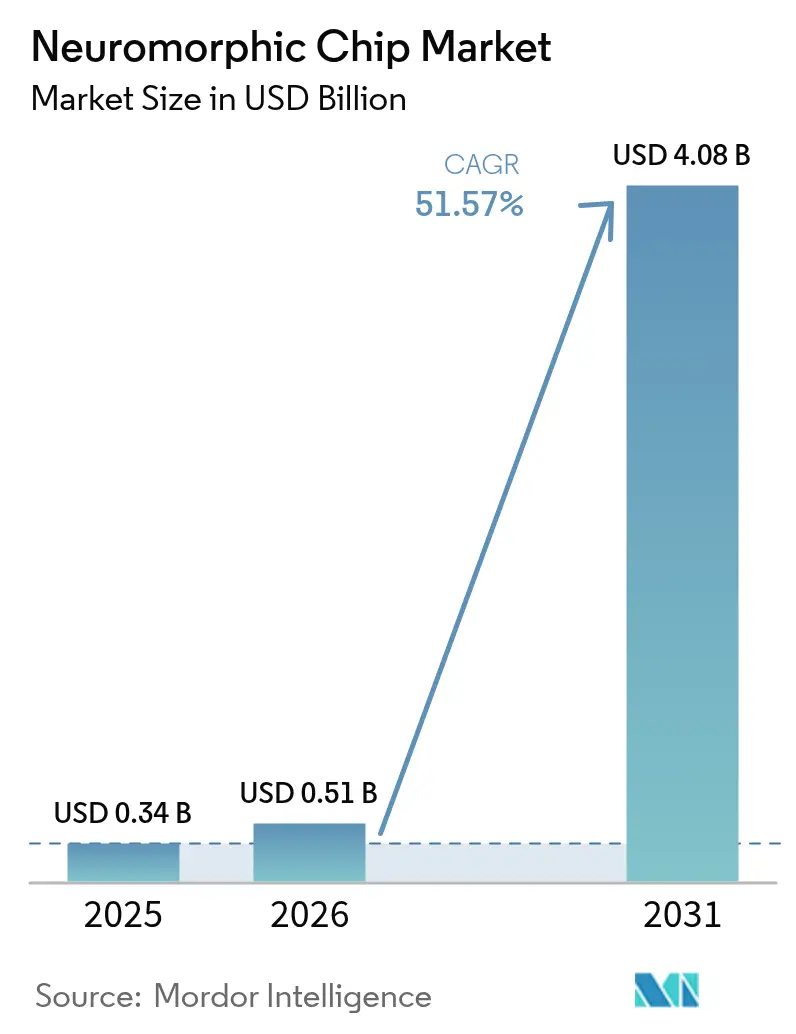

La taille du marché des puces neuromorphiques devrait s'étendre de 0,34 milliard USD en 2025 et 0,51 milliard USD en 2026 à 4,08 milliards USD d'ici 2031, enregistrant un CAGR de 51,57 % entre 2026 et 2031. Cette croissance reflète un virage décisif s'éloignant de l'informatique de von Neumann vers des architectures inspirées du cerveau qui placent la mémoire à côté du traitement, éliminant ainsi le coût énergétique du transfert de données. Les appareils en périphérie de réseau dans l'électronique grand public, les véhicules autonomes et les capteurs industriels ciblent désormais des budgets d'alimentation soutenus inférieurs à 1 milliwatt, un seuil que les réseaux de neurones à impulsions du marché des puces neuromorphiques peuvent atteindre de manière constante. Parallèlement, les opérateurs de centres de données hyperscale font face à des factures d'électricité en forte hausse en raison de modèles de langage toujours plus grands, ce qui les incite à lancer des projets pilotes visant à remplacer les GPU par des réseaux de calcul analogique en mémoire. Les gouvernements des États-Unis, de la Chine et de l'Union européenne continuent d'allouer des financements pluriannuels au matériel informatique inspiré du cerveau, accélérant la maturité des chaînes d'outils et réduisant les risques liés aux gravures de silicium.

Principaux enseignements du rapport

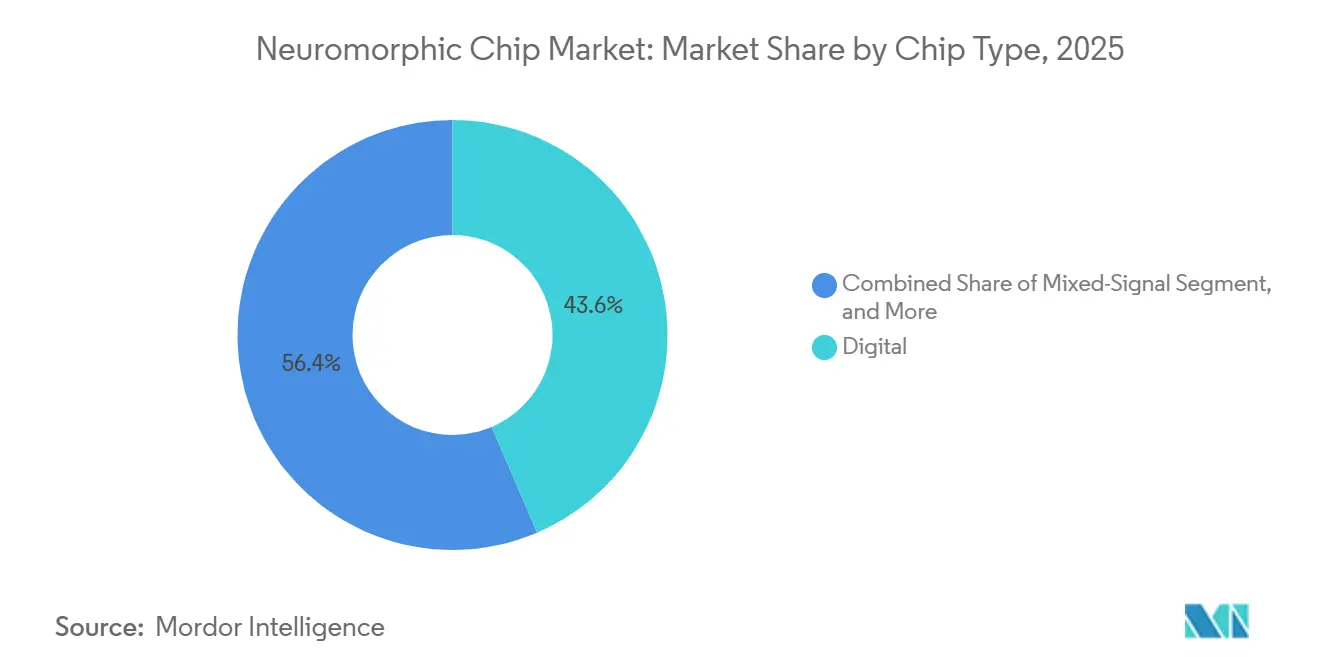

- Par type de puce, les processeurs numériques détenaient une part de 43,56 % de la taille du marché des puces neuromorphiques en 2025 ; les conceptions à signal mixte devraient afficher le CAGR le plus rapide de 52,19 % jusqu'en 2031.

- Par architecture, les conceptions à base de ReRAM représentaient 23,67 % du chiffre d'affaires de 2025 ; ce même segment devrait également se développer à un CAGR de 52,11 % jusqu'en 2031.

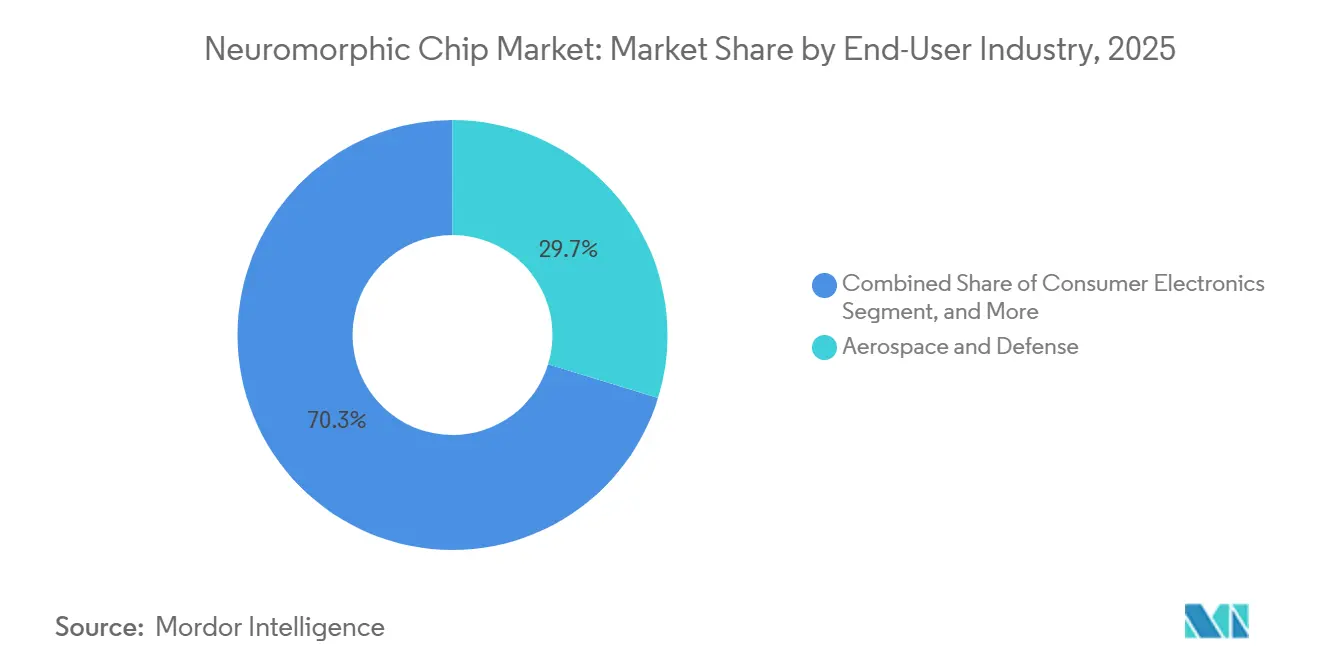

- Par secteur d'utilisation final, l'aérospatiale et la défense ont dominé avec 29,73 % du chiffre d'affaires de 2025 ; l'électronique grand public devrait progresser à un CAGR de 52,66 % jusqu'en 2031.

- Par modèle de déploiement, les appareils en périphérie de réseau ont capté 59,47 % du chiffre d'affaires de 2025 ; le segment de la périphérie de réseau devrait croître à un CAGR de 51,93 % sur la période de prévision.

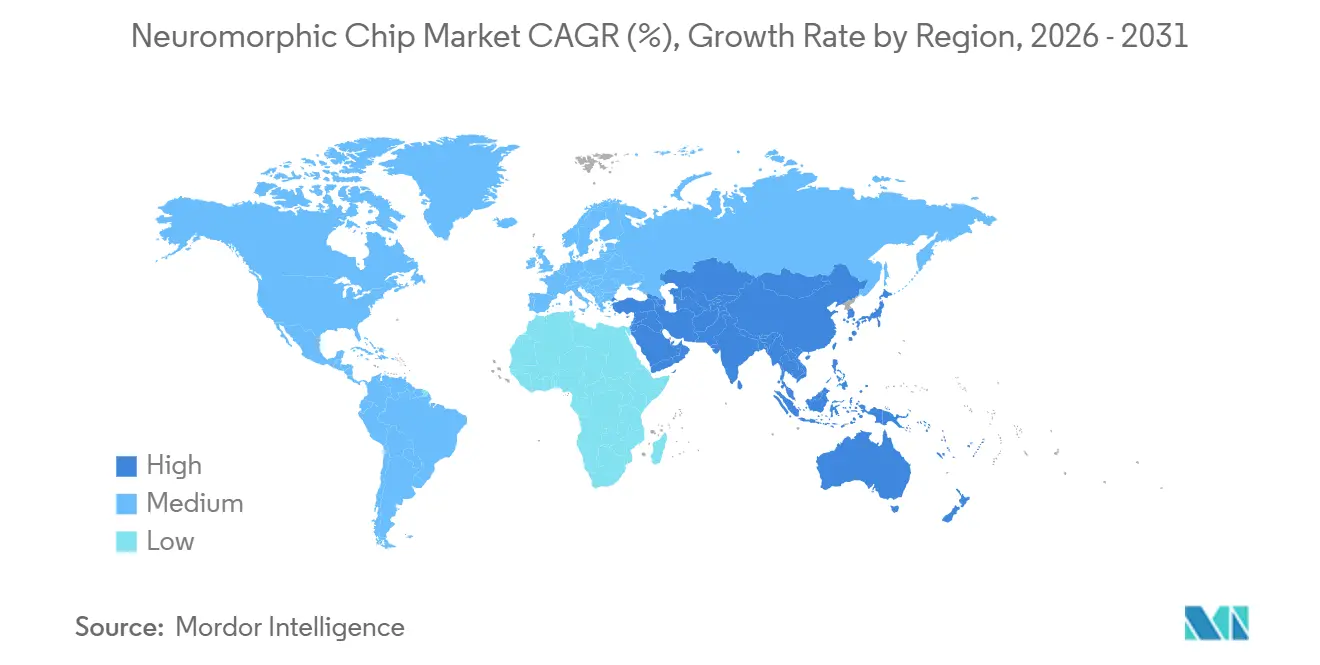

- Par géographie, l'Amérique du Nord représentait 39,31 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 52,49 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des puces neuromorphiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'IA en périphérie de réseau dans les secteurs grand public et automobile | +12.3% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Crise énergétique des centres de données favorisant le calcul à très faible consommation | +9.7% | Mondial, notamment dans les pôles de centres de données en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de R&D inspirés du cerveau | +8.1% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Expansion des architectures de contrôleurs de domaine pour les véhicules autonomes | +7.4% | Amérique du Nord, Europe, Chine, Japon | Moyen terme (2 à 4 ans) |

| Exigences de traitement de l'IA embarquée sur satellite | +5.9% | Mondial, porté par les programmes spatiaux des États-Unis, de l'Europe et de la Chine | Moyen terme (2 à 4 ans) |

| Détection d'anomalies en cybersécurité des technologies opérationnelles en périphérie de réseau | +4.2% | Mondial, avec une adoption précoce dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'IA en périphérie de réseau dans les secteurs grand public et automobile

Les marques de smartphones et d'appareils portables intègrent désormais des moteurs d'inférence toujours actifs pour permettre la détection de mots de réveil vocaux, le contrôle gestuel et l'analyse du bien-être sans épuiser les batteries. Les plateformes Snapdragon de Qualcomm intègrent des moteurs neuronaux pilotés par événements qui maintiennent une réactivité en temps réel à 10 milliwatts ou moins, établissant une référence que les DSP traditionnels ne peuvent atteindre. Les équipementiers automobiles repensent les contrôleurs de domaine autour de réseaux de neurones à impulsions qui fusionnent les flux radar, lidar et caméra avec une latence inférieure à 10 millisecondes. Le cœur Akida de BrainChip répond aux objectifs de sécurité fonctionnelle ISO 26262 dans la surveillance en cabine, prouvant que le marché des puces neuromorphiques peut satisfaire à la fois les exigences de calcul et de sécurité. À mesure que les véhicules évoluent vers des architectures définies par logiciel, les mises à jour à distance intensifient la demande d'accélérateurs reconfigurables à très faible consommation.

Crise énergétique des centres de données favorisant le calcul à très faible consommation

L'entraînement de grands modèles de langage consomme déjà des mégawattheures, et les volumes d'inférence croissent encore plus rapidement. Les laboratoires d'Intel ont montré que le calcul analogique en mémoire réduit l'énergie des opérations de multiplication-accumulation de trois ordres de grandeur.[1]Intel Corporation, "Intel dévoile Loihi 2, la puce de recherche neuromorphique de deuxième génération," Salle de presse, intel.com Les prototypes à mémoire à changement de phase d'IBM exécutent des opérations synaptiques à 10 picojoules, permettant des racks de classe pétaflop dans des budgets de 1 kilowatt. La pression réglementaire exercée par la divulgation volontaire des émissions de carbone et les certifications d'efficacité énergétique incite les opérateurs à se tourner vers des puces qui minimisent les joules par inférence. À mesure que les tarifs d'électricité augmentent et que les quotas d'énergie renouvelable se resserrent, les centres de données considèrent le marché des puces neuromorphiques comme une voie directe vers des économies d'investissement en matière d'alimentation et d'infrastructure de refroidissement.

Programmes gouvernementaux de R&D inspirés du cerveau

Le programme MICrONS de l'IARPA a alloué plus de 100 millions USD pour cartographier les micro-circuits corticaux et publier des ensembles de données en source ouverte.[2]Agence de projets de recherche avancée en matière de renseignement, "Programme Machine Intelligence from Cortical Networks (MICrONS)," iarpa.gov Le projet Cerveau humain de l'Union européenne a investi 600 millions EUR (678 millions USD) sur dix ans pour faire progresser les modèles numériques du cerveau et les plateformes neuromorphiques. Le 14e plan quinquennal de la Chine inscrit l'informatique inspirée du cerveau comme priorité technologique stratégique, canalisant des fonds publics vers les fonderies nationales et les fournisseurs de propriété intellectuelle. Ces programmes compriment les cycles de passage du laboratoire au marché et créent un vivier de diplômés maîtrisant les algorithmes de réseaux de neurones à impulsions, élargissant le réservoir de talents essentiel à la montée en puissance du marché des puces neuromorphiques.

Expansion des architectures de contrôleurs de domaine pour les véhicules autonomes

Pour consolider des dizaines d'unités de contrôle électronique, les constructeurs automobiles migrent vers des contrôleurs de domaine centralisés nécessitant des accélérateurs d'IA de moins de 10 watts. Les capteurs de vision à événements de Prophesee réduisent le débit de données de deux ordres de grandeur, s'alignant parfaitement avec les réseaux de neurones à impulsions.[3]Prophesee SA, "Capteurs de vision à événements pour le calcul neuromorphique," prophesee.ai Les équipementiers de premier rang pilotent des coprocesseurs neuromorphiques permettant le suivi d'objets à 5 watts, prolongeant l'autonomie des véhicules électriques. Les programmes pilotes indiquent des déploiements de niveau 3 en 2027, offrant au marché des puces neuromorphiques un flux de revenus automobile clair à mesure que l'autonomie se développe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écosystème logiciel et chaîne d'outils immatures | -6.8% | Mondial | Moyen terme (2 à 4 ans) |

| Variabilité de fabrication des mémoires non volatiles analogiques | -4.3% | Mondial, concentré dans les fonderies de pointe | Moyen terme (2 à 4 ans) |

| Absence de normes de test et de validation des systèmes à impulsions | -3.1% | Mondial | Long terme (≥ 4 ans) |

| Voie réglementaire peu claire pour les dispositifs médicaux | -2.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écosystème logiciel et chaîne d'outils immatures

Les entreprises se heurtent à des cadres fragmentés dans lesquels la conversion d'un réseau convolutif en impulsions nécessite un réglage manuel des constantes de temps et des encodeurs, dégradant souvent la précision. Intel Lava et BrainChip MetaTF facilitent la migration, mais aucun des deux ne prend en charge la diversité complète des couches attendue par les spécialistes des données. L'absence de références signifie que les fournisseurs publient des affirmations sur la consommation d'énergie dans des conditions de charge de travail différentes, ce qui complique l'analyse du retour sur investissement. Les équipes de développement doivent maintenir des bases de code parallèles pour les GPU et les cibles neuromorphiques, ce qui grève les budgets et allonge les délais des projets. Cet écart ralentit les achats et atténue l'enthousiasme initial au sein d'organisations pourtant réceptives.

Variabilité de fabrication des mémoires non volatiles analogiques

Les synapses à base de ReRAM et à changement de phase dérivent de 10 % ou plus au fil des cycles, nuisant à la précision de l'inférence. Les boucles d'écriture-vérification aident mais augmentent l'énergie de programmation, réduisant l'efficacité annoncée du calcul analogique. Les fonderies manquent encore de kits de conception de processus matures, obligeant les concepteurs à financer des plaquettes de caractérisation qui font grimper les coûts d'ingénierie non récurrents. Les équipements de test automatique à signal mixte prolongent les cycles en salle de fabrication, augmentant le coût unitaire et limitant le marché des puces neuromorphiques aux cas d'usage tolérant une perte de précision modeste ou acceptant de payer pour une redondance de correction d'erreurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de puce : les architectures à signal mixte gagnent du terrain

Les dispositifs à signal mixte devraient croître à 52,19 %, dépassant la référence de 51,57 %. En 2025, les processeurs numériques détenaient une part de 43,56 % du marché des puces neuromorphiques, reflétant la préférence des entreprises pour le contrôle déterministe et les piles logicielles riches. Intel Loihi 2 intègre 1 milliard de synapses dans un réseau numérique entièrement asynchrone programmable en Python. Les réseaux croisés analogiques offrent un avantage énergétique de 100 fois mais souffrent de la dérive des dispositifs. Les puces à signal mixte superposent un contrôle numérique sur des synapses analogiques, récoltant l'essentiel de l'efficacité sans sacrifier la programmabilité. Le segment prospère sur des nœuds matures de 28 nanomètres qui coûtent moins cher à graver, offrant aux startups une voie peu capitalistique vers le silicium.

Le secteur des puces neuromorphiques reconnaît que les prototypes purement analogiques nécessitent des nœuds de pointe où les pénalités de rendement s'accumulent. En revanche, les agencements à signal mixte tolèrent des transistors plus grands et des règles d'appariement plus souples. Le processeur de réseau de neurones à impulsions d'Innatera est gravé sur CMOS 40 nanomètres mais surpasse les concurrents numériques sur la détection de mots de réveil en microwatts. À mesure que les fabricants d'équipements d'extrémité exigent des mises à niveau annuelles des fonctionnalités, les puces à signal mixte fournissent des neurones flexibles par micrologiciel aux côtés de réseaux croisés à résistances, ancrant des gains de conception à long terme dans les gammes grand public et automobile.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par architecture : les conceptions à base de ReRAM mènent l'innovation

Les architectures à base de ReRAM ont capté 23,67 % du marché des puces neuromorphiques en 2025 et devraient croître à 52,11 % jusqu'en 2031, aidées par une intégration transparente en fin de ligne avec les interconnexions en cuivre standard. Les réseaux croisés ReRAM prennent en charge les cellules multi-niveaux, augmentant la densité synaptique sans agrandir la surface de la puce. La mémoire à changement de phase d'IBM reste une alternative crédible, affichant 1 million de cycles d'endurance et des écritures en nanosecondes. Pourtant, la température de formation plus basse du ReRAM et sa pile de matériaux plus simple entraînent un coût de plaquette inférieur, un levier décisif dans les volumes à l'échelle des smartphones.

Les réseaux de neurones à impulsions pilotés par événements amplifient les avantages du ReRAM grâce à une activation clairsemée. Chaque synapse inactive consomme pratiquement aucun courant, poussant la consommation au niveau du système vers le plancher des microwatts. Les capteurs Prophesee fournissent des impulsions asynchrones qui se mappent directement sur ces réseaux, éliminant la surcharge basée sur les trames. Sur la période de prévision, les feuilles de route montrent des réseaux ReRAM associés à des contrôleurs de neurones numériques dans des SoC mobiles, une étape qui positionne la taille du marché des puces neuromorphiques pour l'électronique grand public à bondir une fois que Samsung et SK hynix intégreront les blocs nativement.

Par secteur d'utilisation final : l'électronique grand public en forte progression

L'électronique grand public devrait afficher un CAGR de 52,66 %, le plus rapide parmi les secteurs verticaux, alors que les fabricants de smartphones cherchent à activer en permanence la voix et la vision sans pénalité sur la batterie. Des appareils comme les écouteurs et les montres connectées utilisent déjà des moteurs de détection de mots-clés inférieurs à 1 milliwatt, et les lunettes de réalité augmentée entrant en production de masse en 2027 nécessiteront une compréhension de scène à 5 milliwatts ou moins. L'aérospatiale et la défense représentaient 29,73 % du marché des puces neuromorphiques en 2025, portées par les satellites où la latence de liaison descendante est inacceptable. Les recherches sur la tolérance aux radiations dans le cadre de contrats de la Force spatiale américaine montrent que les réseaux de neurones à impulsions conservent leur précision après des expositions de 100 krad.

L'IoT industriel suit avec des nœuds de maintenance prédictive qui apprennent sur l'appareil, évitant les goulots d'étranglement du réseau d'usine. Les projets pilotes dans le domaine de la santé explorent la prédiction des crises d'épilepsie et le contrôle des prothèses, mais font face à de longs cycles réglementaires. Les constructeurs automobiles intègrent des puces pilotées par événements pour la surveillance du conducteur et les caméras de remplacement des rétroviseurs latéraux, misant sur des enveloppes thermiques de 5 watts qui préservent l'autonomie des véhicules électriques. À mesure que la diversité des cas d'usage s'élargit, aucune architecture unique ne dominera, protégeant un marché des puces neuromorphiques fragmenté mais dynamique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par modèle de déploiement : les appareils en périphérie de réseau dominent

Les déploiements en périphérie de réseau représentaient 59,47 % du chiffre d'affaires en 2025 et croîtront de 51,93 %, reflétant le coût de la transmission des données brutes des capteurs vers des clouds centralisés. Le NDP120 de Syntiant exécute la détection de mots-clés à moins de 1 milliwatt, permettant aux fabricants d'atteindre des durées de vie de plusieurs années sur pile bouton. Dans le cadre des règles du RGPD, l'Union européenne est devenue un partisan notable de l'inférence sur l'appareil. Cette tendance est largement portée par des réglementations strictes en matière de confidentialité, qui privilégient la sécurité des données en minimisant le transfert d'informations sensibles vers des serveurs externes et en favorisant le traitement local des données.

Bien que les GPU restent bien implantés pour l'entraînement, les cycles d'inférence dépassent largement les cycles d'entraînement, et le déplacement de ces cycles en local réduit la latence de 100 millisecondes à des microsecondes. Les fournisseurs de cloud testent encore des accélérateurs neuromorphiques sur des sites de colocation en périphérie de réseau, les associant à des GPU pour le réentraînement. Cette approche hybride répartit les charges de travail de sorte que le marché des puces neuromorphiques capte l'inférence critique en termes de latence tandis que l'infrastructure hyperscale conserve l'entraînement par lots, optimisant le coût total de possession pour les opérateurs.

Analyse géographique

L'Amérique du Nord a dominé le marché des puces neuromorphiques avec 39,31 % en 2025, soutenue par les subventions de l'IARPA, de la NSF et du Département de l'énergie qui financent le silicium de première génération. Intel a co-développé les générations Loihi avec les Laboratoires nationaux de Sandia, passant rapidement des prototypes académiques aux projets pilotes en centres de données. L'Institut Vector du Canada et Mila produisent des avancées algorithmiques qui alimentent directement les chaînes d'outils commerciales, tandis que le secteur croissant de la fabrication sous contrat au Mexique offre une capacité d'assemblage à proximité. L'écosystème verticalement intégré de la région, de la recherche sur les matériaux à l'intégration des systèmes, crée une résilience mais fait face à la concurrence de l'échelle de fabrication de l'Asie-Pacifique.

L'Asie-Pacifique devrait croître à 52,49 % jusqu'en 2031, portée par le mandat souverain d'IA de la Chine, le pôle robotique du Japon et le leadership de la Corée du Sud dans les mémoires. Le 14e plan quinquennal de la Chine finance des centres comme le laboratoire d'informatique inspirée du cerveau de l'Université Tsinghua, qui grave des processeurs à réseau à impulsions nationaux sur des lignes de 14 nanomètres. Le NEDO japonais soutient des coprocesseurs neuromorphiques pour les robots humanoïdes, tandis que Samsung et SK Hynix intègrent des réseaux croisés ReRAM dans leurs SoC mobiles phares. L'Inde attire des opérations d'assemblage et de test dans le cadre de son programme d'incitation liée à la production, bien que la propriété intellectuelle de conception reste largement à l'étranger.

L'Europe, le Moyen-Orient et l'Afrique, bien que plus modestes en termes de chiffre d'affaires, se distinguent par leur production académique. Le projet Cerveau humain a publié plus de 1 000 articles sur la simulation corticale et les synapses memristives. Les équipementiers automobiles allemands pilotent des puces à impulsions pour l'autonomie de niveau 3, et les laboratoires de graphène britanniques explorent des synapses bidimensionnelles pour des dispositifs en microwatts. Les initiatives de villes intelligentes au Moyen-Orient exigent des analyses à faible consommation dans des conditions climatiques difficiles, créant une niche spécialisée. Les mineurs sud-africains testent des capteurs de maintenance prédictive qui apprennent sous terre, là où la connectivité est rare. La répartition des pôles de conception, de fabrication et d'application souligne les interdépendances mondiales qui façonnent le marché des puces neuromorphiques.

Paysage concurrentiel

Le marché des puces neuromorphiques reste modérément concentré. Les géants établis Intel, IBM, Qualcomm et Samsung peuvent absorber les coûts de R&D sur l'ensemble de leurs gammes de produits, accélérer les gravures grâce à des créneaux préférentiels en fonderie et regrouper des cœurs neuromorphiques avec des propriétés intellectuelles établies. Intel intègre les enseignements de Loihi dans des ASIC d'IA en périphérie de réseau, améliorant la réutilisation des logiciels. Samsung dévoile un prototype ReRAM en 5 nanomètres offrant 10 TOPS à 2 watts, une fonctionnalité en développement pour les téléphones phares de 2027.

Les spécialistes financés par capital-risque s'imposent dans des niches qui valorisent la consommation en microwatts ou l'apprentissage sur l'appareil. BrainChip remporte des contrats dans la détection de somnolence, tandis qu'Innatera s'associe à des entreprises européennes de robotique pour développer des chariots d'usine autonomes. Syntiant expédie des millions de processeurs de décision neuronaux dans des écouteurs, transformant les expéditions en volume en un processus itératif de perfectionnement du silicium. Prophesee monétise des capteurs à événements qui s'associent exclusivement aux réseaux à impulsions, verrouillant une demande induite pour des cœurs de traitement compatibles.

Les barrières à l'entrée résident dans la maturité des logiciels et les enchevêtrements de propriété intellectuelle. Plus de 500 brevets neuromorphiques ont été accordés par l'USPTO au cours de la période 2024-2025, signalant une course aux revendications fondamentales. L'absence de références fragmente la base d'acheteurs, permettant aux fournisseurs de se différencier sur des charges de travail personnalisées. Le risque stratégique se concentre sur les rendements des mémoires non volatiles analogiques ; tant que les fonderies n'atteignent pas une uniformité Six Sigma, les grands fabricants d'équipements d'origine se couvrent avec des options à signal mixte ou numériques. Malgré ces vents contraires, les annonces d'entreprises en 2025 montrent une trajectoire claire vers l'échelle commerciale, faisant évoluer le marché des puces neuromorphiques au-delà de la preuve de concept.

Leaders du secteur des puces neuromorphiques

Intel Corporation

International Business Machines Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

GrAI Matter Labs SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Applied Brain Research a publié Nengo 3.0 avec prise en charge des processeurs Intel Loihi 2 et BrainChip Akida, simplifiant le déploiement de réseaux à impulsions sur plusieurs plateformes.

- Novembre 2025 : GrAI Matter Labs a lancé le kit développeur GrAI One comprenant des modèles préentraînés de détection d'objets et d'anomalies pour les robots industriels.

- Octobre 2025 : Le programme Horizon Europe de l'Union européenne a accordé 50 millions EUR à un consortium visant à construire des plateformes matérielles et logicielles neuromorphiques en source ouverte.

- Septembre 2025 : Innatera a clôturé un tour de table de série A de 20 millions EUR pour développer son processeur de réseau de neurones à impulsions destiné à l'IoT industriel.

Portée du rapport mondial sur le marché des puces neuromorphiques

Le rapport sur le marché des puces neuromorphiques est segmenté par type de puce (analogique, numérique, signal mixte), architecture (réseau de neurones à impulsions, architectures à base de ReRAM, architectures à mémoire à changement de phase), secteur d'utilisation final (automobile (ADAS / VA), IoT industriel et robotique, électronique grand public, services financiers et cybersécurité, soins de santé et dispositifs médicaux, aérospatiale et défense), modèle de déploiement (appareils en périphérie de réseau et centre de données / cloud), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Analogique |

| Numérique |

| Signal mixte |

| Réseau de neurones à impulsions |

| Architectures à base de ReRAM |

| Architectures à mémoire à changement de phase |

| Automobile (ADAS / VA) |

| IoT industriel et robotique |

| Électronique grand public |

| Services financiers et cybersécurité |

| Soins de santé et dispositifs médicaux |

| Aérospatiale et défense |

| Appareils en périphérie de réseau |

| Centre de données / Cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de puce | Analogique | ||

| Numérique | |||

| Signal mixte | |||

| Par architecture | Réseau de neurones à impulsions | ||

| Architectures à base de ReRAM | |||

| Architectures à mémoire à changement de phase | |||

| Par secteur d'utilisation final | Automobile (ADAS / VA) | ||

| IoT industriel et robotique | |||

| Électronique grand public | |||

| Services financiers et cybersécurité | |||

| Soins de santé et dispositifs médicaux | |||

| Aérospatiale et défense | |||

| Par modèle de déploiement | Appareils en périphérie de réseau | ||

| Centre de données / Cloud | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des puces neuromorphiques d'ici 2031 ?

Le marché des puces neuromorphiques devrait atteindre 4,08 milliards USD d'ici 2031 avec un CAGR de 51,57 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans le domaine des puces neuromorphiques ?

Les puces à signal mixte devraient afficher un CAGR de 52,19 %, dépassant les autres types de puces jusqu'en 2031.

Pourquoi les appareils en périphérie de réseau constituent-ils le principal lieu de déploiement ?

Les nœuds en périphérie de réseau évitent la latence du cloud et les frais de bande passante ; le calcul piloté par événements permet aux puces neuromorphiques d'exécuter des charges de travail inférieures à 1 milliwatt pendant des mois sur batterie.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à 52,49 %, portée par les mandats souverains d'IA en Chine, les investissements dans la robotique au Japon et le leadership dans les mémoires en Corée du Sud.

Quel est le principal obstacle technique à une adoption plus large ?

Les chaînes d'outils logiciels restent immatures, obligeant les développeurs à traduire manuellement les modèles et à maintenir des bases de code parallèles, ce qui ralentit la commercialisation.

Comment les processeurs neuromorphiques se comparent-ils aux GPU en termes d'énergie ?

Les réseaux analogiques en mémoire démontrent une consommation d'énergie par opération de multiplication-accumulation inférieure de 100 à 1 000 fois, réduisant les racks d'inférence de mégawatts à kilowatts.

Dernière mise à jour de la page le: