Taille et part du marché de l'IA cognitive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 33.78 Milliards de dollars |

| Taille du Marché (2030) | 110.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA cognitive par Mordor Intelligence

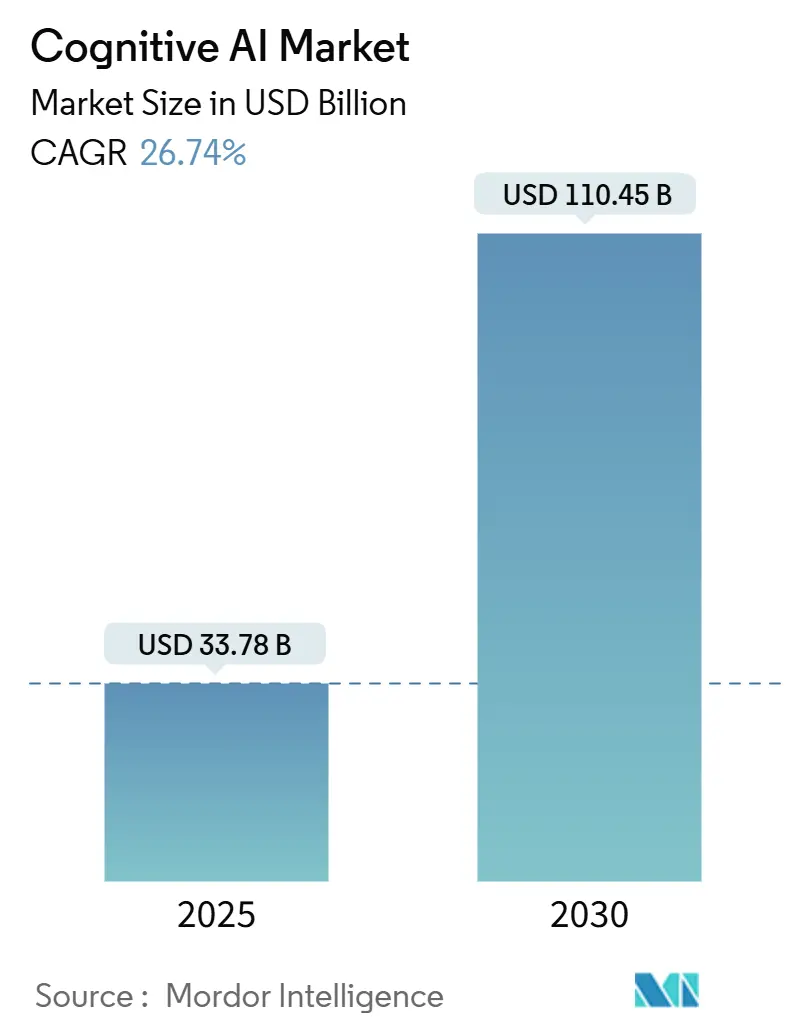

La taille du marché de l'IA cognitive a atteint 33,78 milliards USD en 2025 et devrait atteindre 110,45 milliards USD d'ici 2030, ce qui correspond à un TCAC de 26,74 %. La dynamique est portée par les mandats d'IA souveraine exigeant une inférence sur l'appareil, le signal d'approvisionnement de 15 milliards USD du Pentagone, et la fusion d'algorithmes génératifs avec des piles d'intelligence d'affaires établies [1]Government Accountability Office, "Approvisionnement en IA pour la défense," defense.gov. La montée des règles de localisation des données accélère les déploiements hybrides cloud-périphérie, tandis que les fournisseurs de plateformes se différencient grâce à des boîtes à outils d'IA explicable satisfaisant la loi européenne sur l'IA [2]Union européenne, "Règlement (UE) 2024/… sur l'intelligence artificielle," eur-lex.europa.eu . Les pénuries de matériel et les lacunes en matière de talents tempèrent l'adoption, mais stimulent également la demande de services gérés et d'innovation en matière de petits modèles de langage. L'intensité concurrentielle s'accroît à mesure que les détenteurs de brevets chinois élargissent leur avance en matière de propriété intellectuelle, poussant les acteurs occidentaux établis à approfondir leur spécialisation verticale.

Points clés du rapport

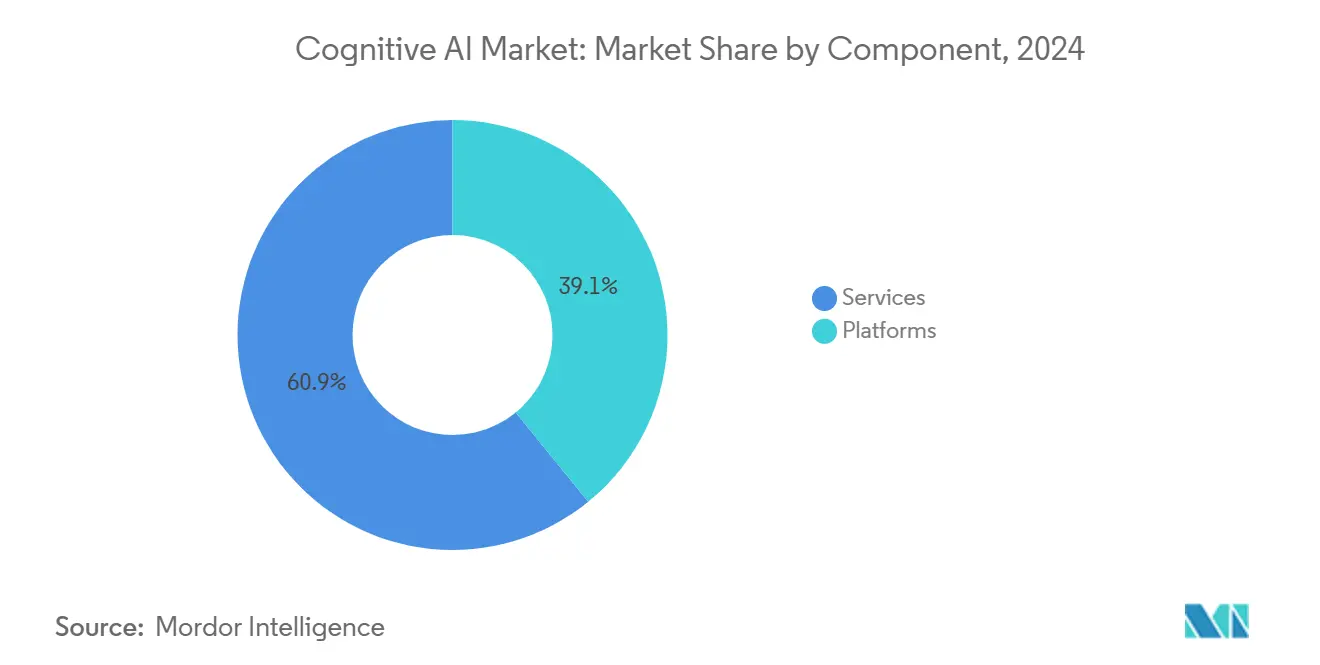

- Par composant, les plateformes ont dominé avec une part de revenus de 39,12 % en 2024, tandis que les services devraient croître à un TCAC de 27,02 % jusqu'en 2030.

- Par technologie, le traitement du langage naturel a détenu 42,24 % de la part du marché de l'IA cognitive en 2024, tandis que l'apprentissage automatique et l'apprentissage profond devraient se développer à un TCAC de 27,56 % jusqu'en 2030.

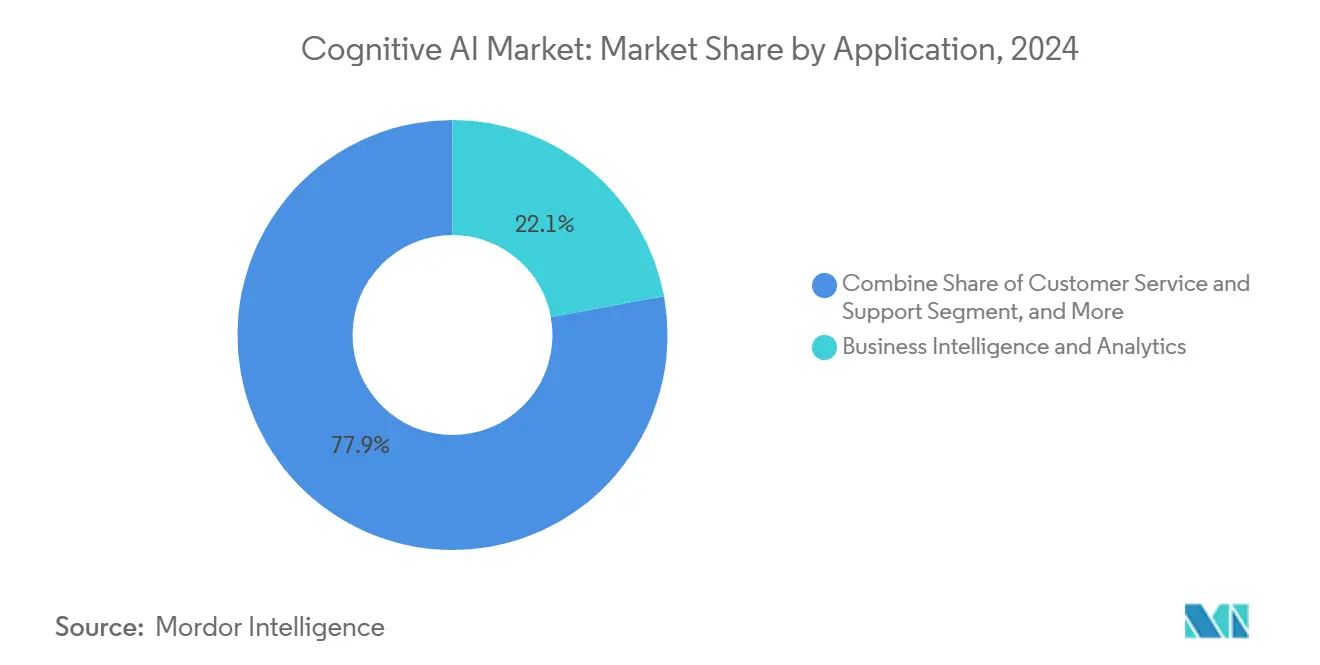

- Par application, l'intelligence d'affaires et l'analytique ont représenté 22,11 % de la taille du marché de l'IA cognitive en 2024, et le service et le support client progressent à un TCAC de 26,96 % jusqu'en 2030.

- Par secteur d'utilisation finale, le BFSI a capturé une part de 24,85 % du marché de l'IA cognitive en 2024, tandis que le commerce de détail et le commerce électronique ont enregistré le TCAC prévisionnel le plus élevé à 28,71 % jusqu'en 2030.

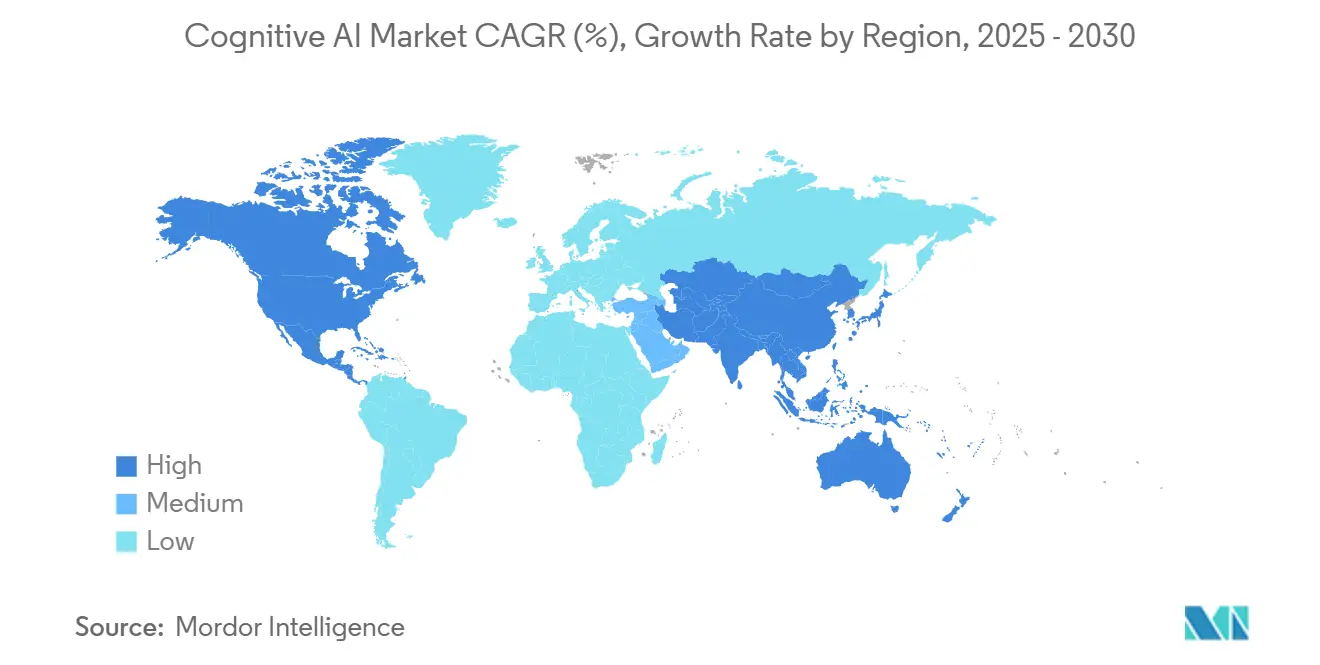

- Par géographie, l'Amérique du Nord représentait une part de 37,45 % en 2024, et l'Asie-Pacifique est en voie d'atteindre un TCAC de 27,12 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de l'IA cognitive

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des lacs de données d'entreprise et de périphérie | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Passage aux copilotes d'IA générative intégrés aux suites SaaS | +2.8% | Amérique du Nord et UE, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Essor des places de marché de services cognitifs à faible code | +3.1% | Cœur APAC, débordement vers le MEA | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour l'explicabilité dans l'IA à haut risque | +2.5% | UE, Amérique du Nord, avec adoption en APAC | Long terme (≥ 4 ans) |

| Pipelines cognitifs prêts pour le quantique pour les charges de travail Monte-Carlo | +1.9% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Distillation de petits modèles de langage pour la cognition sur l'appareil | +1.7% | Mondial, avec des gains précoces sur les marchés axés sur le mobile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des lacs de données d'entreprise et de périphérie

Les entreprises déploient des systèmes d'IA cognitive en périphérie pour réduire la latence et respecter les règles de localisation des données dans le cadre du RGPD. L'inférence en temps réel sur des lacs de données distribués exige des architectures hybrides cloud-périphérie que les piles d'IA traditionnelles ne peuvent pas égaler. Les fournisseurs qui permettent l'ingestion multimodale sur des actifs sur site et dans le cloud remportent des contrats plus importants. Les responsables de la chaîne d'approvisionnement citent déjà 500 milliards USD de gains d'efficacité potentiels grâce à des décisions plus rapides.

Passage aux copilotes d'IA générative intégrés aux suites SaaS

Les leaders du SaaS intègrent directement des copilotes cognitifs dans les flux de travail, les faisant passer de modules complémentaires optionnels à des fonctionnalités par défaut [3]Oracle Corp., "IA générative dans les applications Fusion Cloud," oracle.com . Le modèle augmente la tarification par siège tout en réduisant les frictions d'adoption, car les utilisateurs accèdent à l'IA dans des interfaces familières. Les équipes de services professionnels utilisent les copilotes pour la révision de documents et la planification stratégique, améliorant la productivité des heures facturables. Les cadres de conformité sous ISO 27001 et SOC 2 stimulent la demande de copilotes qui enregistrent chaque suggestion à des fins d'audit.

Essor des places de marché de services cognitifs à faible code

Les places de marché à faible code permettent aux utilisateurs métier d'assembler des flux de travail d'IA cognitive grâce à des outils de glisser-déposer, comblant les lacunes en matière de talents en Asie-Pacifique. Des effets de réseau émergent à mesure que les entreprises partagent des modules préconstruits, réduisant les délais de déploiement. Les fournisseurs intègrent des principes de protection de la vie privée dès la conception pour satisfaire les autorités de protection des données. L'élan des développeurs citoyens élargit le marché de l'IA cognitive au-delà des équipes techniques, en particulier dans les économies axées sur le mobile.

Mandats réglementaires pour l'explicabilité dans l'IA à haut risque

La loi européenne sur l'IA impose une prise de décision transparente dans les domaines de la santé, de la finance et des systèmes autonomes. Les entreprises passent de modèles boîtes noires à des plateformes cognitives interprétables qui exposent les étapes de raisonnement. Les orientations de la FDA sur les dispositifs médicaux dotés d'IA amplifient la demande d'algorithmes explicables en matière de diagnostic. L'ASEAN adopte des principes similaires, offrant aux fournisseurs une échelle mondiale pour des solutions conformes.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie persistante de talents en opérations IA/ML | -2.1% | Mondial, aiguë en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Coût croissant des cycles d'approvisionnement en GPU/ASIC | -1.8% | Mondial, avec des dépendances de la chaîne d'approvisionnement en APAC | Court terme (≤ 2 ans) |

| Échec d'audit d'entreprise sur la provenance des données synthétiques | -1.4% | UE, Amérique du Nord, avec débordement réglementaire vers l'APAC | Moyen terme (2 à 4 ans) |

| Frictions liées au contrôle des exportations sur les modèles de fondation avancés | -1.2% | Mondial, avec un impact aigu sur le transfert technologique États-Unis-Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de talents en opérations IA/ML

Quatre-vingts pour cent des projets d'IA s'enlisent lors du déploiement, car l'expertise opérationnelle est en retard sur le développement des modèles. Les entreprises du marché intermédiaire perdent les guerres d'enchères pour des ingénieurs rares, ralentissant la mise en œuvre de l'IA cognitive. Les contrats de services gérés se développent à mesure que les entreprises externalisent la surveillance et le réentraînement des modèles. L'écart de talents ne se réduit que lorsque les universités rénovent leurs programmes et que les fournisseurs automatisent les flux de travail DevOps.

Coût croissant des cycles d'approvisionnement en GPU/ASIC

Les puces avancées sont concentrées dans quelques fonderies d'Asie-Pacifique, exposant les acheteurs mondiaux à des chocs d'approvisionnement et à des hausses de prix [4]Nikkei Asia, "Les goulots d'étranglement de l'approvisionnement en puces menacent la croissance de l'IA," asia.nikkei.com . Les charges de travail à forte intensité de capital deviennent inabordables pour les petites entreprises, retardant les déploiements à grande échelle de l'IA cognitive. Les fournisseurs répondent avec des petits modèles de langage optimisés fonctionnant sur du matériel standard. Les architectures axées sur la périphérie réduisent également la dépendance au calcul centralisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent dans un contexte de maturité des plateformes

Les services ont dominé le classement de la croissance avec un TCAC prévisionnel de 27,02 %, même si les plateformes ont conservé 39,12 % des revenus de 2024. Le marché de l'IA cognitive en bénéficie à mesure que les entreprises recherchent un savoir-faire en intégration plutôt que de simples licences logicielles. Les unités de services professionnels guident la migration des données, la validation des modèles et l'alignement réglementaire, compensant la pénurie de talents IA internes. Les contrats de services gérés ajoutent des revenus récurrents qui lissent les flux de trésorerie des fournisseurs. Les fournisseurs dotés d'une expertise en conseil sécurisent une plus grande part de portefeuille et vendent des modules de plateforme en complément.

Les modèles de services hybrides regroupent désormais des abonnements logiciels avec des garanties basées sur les résultats. Les clients paient pour la disponibilité, la précision ou les économies de coûts, alignant les incitations sur des résultats mesurables. Ce changement brouille les frontières entre logiciels et services, un schéma évident dans les revenus IA de 6 milliards USD d'IBM où le conseil a stimulé l'utilisation de la plateforme. À mesure que les clients renouvellent, les fournisseurs récoltent des données de télémétrie qui alimentent les feuilles de route produits, renforçant les avantages concurrentiels.

Par technologie : l'apprentissage automatique s'accélère au-delà de la domination du traitement du langage naturel

Le traitement du langage naturel détenait 42,24 % de la part du marché de l'IA cognitive en 2024 ; cependant, l'apprentissage automatique et l'apprentissage profond progressent à un TCAC de 27,56 % jusqu'en 2030. Les entreprises passent des cas d'usage conversationnels à des cadres de décision autonomes qui prédisent, recommandent et agissent. Les charges de travail de vision par ordinateur gagnent du terrain dans les pilotes de contrôle qualité et d'analyse des acheteurs. Les systèmes de raisonnement automatisé traitent des scénarios avec des données incomplètes, essentiels pour la modélisation du risque financier, où les réglementations exigent une logique traçable.

Les plateformes intégrées qui combinent traitement du langage naturel, vision et raisonnement réduisent la prolifération des fournisseurs. Microsoft Azure AI sert 53 000 clients qui préfèrent des chaînes d'outils unifiées entre les domaines. À mesure que les modèles convergent, les fournisseurs mettent l'accent sur les tableaux de bord d'explicabilité pour satisfaire les régulateurs. La convergence technologique favorise les fournisseurs disposant de pipelines de recherche couvrant plusieurs paradigmes d'IA et optimisations matérielles.

Par application : le service client transforme le leadership de l'intelligence d'affaires

Les piles d'intelligence d'affaires ont dominé avec une part de 22,11 % de la taille du marché de l'IA cognitive en 2024, mais les robots de service client suivent un TCAC de 26,96 % jusqu'en 2030. Les agents vocaux et de chat raccourcissent les temps de réponse et améliorent les scores Net Promoter dans le commerce de détail et les télécommunications. Les moteurs cognitifs de détection de fraude analysent les transactions en temps réel, réduisant les faux positifs qui pèsent sur les équipes de conformité. Les suites d'automatisation du marketing personnalisent les campagnes à l'aide de prédictions comportementales, générant des revenus par utilisateur.

Les plateformes d'orchestration de la chaîne d'approvisionnement adoptent l'IA cognitive pour signaler les risques de perturbation et identifier les voies d'expédition optimales. Les utilisateurs finaux préfèrent les applications qui fournissent des explications en langage clair aux côtés des prédictions, facilitant la confiance des parties prenantes. Les fournisseurs en tirent parti en proposant des API modulaires qui s'intègrent aux systèmes CRM et ERP existants, minimisant les frais d'intégration.

Par secteur d'utilisation finale : le commerce de détail perturbe la prédominance du BFSI

Le BFSI a conservé une part de 24,85 % en 2024, ancré par l'analytique des risques et les services de conseil automatisé. Le commerce de détail et le commerce électronique, cependant, progressent à un TCAC de 28,71 %, portés par des mandats d'hyper-personnalisation. Les stylistes virtuels et les moteurs de tarification dynamique illustrent les avantages de l'inférence en temps réel. Les déploiements dans les soins de santé et les sciences de la vie s'étendent grâce à des aides au diagnostic alignées sur la FDA qui promettent un délai de diagnostic plus court. Les usines de fabrication exploitent la maintenance prédictive pour réduire les temps d'arrêt.

Les commandes gouvernementales et de défense ont explosé après que le Pentagone a réservé 15 milliards USD pour l'IA agentique, récompensant les fournisseurs disposant d'habilitations de sécurité. La spécialisation verticale devient essentielle ; les fournisseurs intègrent la logique réglementaire dans des modèles pré-entraînés, réduisant les coûts de conformité des clients. Les apprentissages intersectoriels accélèrent les cycles de produits à mesure que les cas d'usage convergent sur l'explicabilité, le contrôle des coûts et le déploiement en périphérie.

Analyse géographique

L'Amérique du Nord a représenté 37,45 % de la part du marché de l'IA cognitive en 2024 et reste une ancre de revenus, mais les pénuries de talents et les coûts matériels érodent son avance. Les contrats gouvernementaux et les écosystèmes d'entreprise matures soutiennent la demande, mais les règles de contrôle des exportations limitent la monétisation mondiale des modèles américains. Les offres optimisées pour la périphérie gagnent en popularité à mesure que les entreprises gèrent des factures cloud croissantes.

L'Asie-Pacifique progresse à un TCAC de 27,12 % et pourrait dépasser l'Amérique du Nord avant 2030. L'objectif de la Chine de publier 50 normes nationales d'IA d'ici 2026 garantit une certitude réglementaire qui accélère les déploiements. Le Japon favorise les lignes directrices volontaires, soutenant l'expérimentation agile. La stratégie nationale d'IA de l'Inde cultive des viviers de talents, faisant de la région un pôle de développement et d'optimisation des coûts.

L'Europe croît régulièrement grâce à la loi européenne sur l'IA, qui donne la priorité aux systèmes cognitifs explicables. Les organisations considèrent la transparence comme un différenciateur concurrentiel. Le Moyen-Orient et l'Afrique explorent des stratégies de saut technologique qui contournent l'informatique traditionnelle avec des services natifs à l'IA, notamment dans les télécommunications. L'Amérique latine adopte l'IA cognitive pour améliorer le service client, mais se heurte encore à des lacunes infrastructurelles. La mosaïque géographique souligne une trajectoire multipolaire pour le marché de l'IA cognitive.

Paysage concurrentiel

Le secteur de l'IA cognitive présente une fragmentation modérée, avec des acteurs établis tels qu'IBM, Microsoft et Google en concurrence avec des startups agiles. L'analyse des brevets montre que Tencent détient 2 074 brevets d'IA générative, tandis qu'IBM est en tête des dépôts globaux en matière d'IA, révélant une asymétrie Est-Ouest. Les fournisseurs s'orientent vers l'intégration verticale : les géants des plateformes acquièrent des acteurs de niche, et les cabinets de conseil développent des piles propriétaires. Les challengers axés sur la périphérie exploitent des petits modèles de langage fonctionnant sur des puces standard, séduisant les secteurs sensibles à la confidentialité.

Les outils d'explicabilité constituent désormais un prérequis incontournable, car les régulateurs exigent une logique traçable dans les applications à haut risque. Les modèles de mise sur le marché à forte composante de services gagnent la faveur des entreprises qui externalisent des opérations complexes. L'intensité concurrentielle s'aiguise autour des déploiements hybrides couvrant le cloud et la périphérie pour répondre aux règles de souveraineté des données. Les nouveaux entrants sur le marché qui font preuve d'expertise sectorielle et de conformité réglementaire obtiennent des prix premium malgré les guerres de prix dans le calcul banalisé.

Leaders du secteur de l'IA cognitive

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Pentagone a attribué 200 millions USD de contrats d'IA agentique à Anthropic, Google, xAI et OpenAI dans le cadre d'un programme plus large de 15 milliards USD.

- Mai 2025 : OpenAI a levé 40 milliards USD de capital pour financer la recherche en IA cognitive et a projeté un ARR de 100 milliards USD d'ici 2027.

- Février 2025 : L'ASEAN a publié des lignes directrices élargies sur la gouvernance de l'IA qui rationalisent les déploiements transfrontaliers pour les fournisseurs.

- Septembre 2024 : Oracle a intégré plus de 50 agents d'IA dans Fusion Cloud, rendant les fonctionnalités cognitives natives à sa suite SaaS.

- Juillet 2024 : Le ministère de l'Industrie et des Technologies de l'Information de Chine a publié des lignes directrices pour créer 50 normes nationales d'IA d'ici 2026, clarifiant les voies de conformité de l'IA cognitive.

Portée du rapport mondial sur le marché de l'IA cognitive

| Plateformes | |

| Services | Services professionnels |

| Services gérés |

| Traitement du langage naturel |

| Apprentissage automatique et apprentissage profond |

| Vision par ordinateur |

| Raisonnement automatisé et planification |

| Autres |

| Intelligence d'affaires et analytique |

| Service et support client |

| Détection des risques et des fraudes |

| Ventes et marketing |

| Gestion de la chaîne d'approvisionnement |

| Autres applications |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Soins de santé et sciences de la vie |

| Fabrication |

| Gouvernement et défense |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Plateformes | ||

| Services | Services professionnels | ||

| Services gérés | |||

| Par technologie | Traitement du langage naturel | ||

| Apprentissage automatique et apprentissage profond | |||

| Vision par ordinateur | |||

| Raisonnement automatisé et planification | |||

| Autres | |||

| Par application | Intelligence d'affaires et analytique | ||

| Service et support client | |||

| Détection des risques et des fraudes | |||

| Ventes et marketing | |||

| Gestion de la chaîne d'approvisionnement | |||

| Autres applications | |||

| Par secteur d'utilisation finale | BFSI | ||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Soins de santé et sciences de la vie | |||

| Fabrication | |||

| Gouvernement et défense | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme l'IA cognitive devrait-elle croître entre 2025 et 2030 ?

Le segment affiche un TCAC de 26,74 %, passant de 33,78 milliards USD en 2025 à 110,45 milliards USD d'ici 2030.

Quelle région devrait afficher la plus forte expansion dans les déploiements d'IA cognitive ?

L'Asie-Pacifique présente un TCAC prévisionnel de 27,12 % à mesure que la Chine, le Japon et les marchés de l'ASEAN standardisent les réglementations et développent les infrastructures.

Qu'est-ce qui pousse les entreprises à adopter des solutions d'IA cognitive prêtes pour la périphérie ?

Les mandats de localisation des données et les exigences de faible latence poussent les organisations vers des architectures hybrides cloud-périphérie exécutant de petits modèles de langage.

Pourquoi les services dépassent-ils les plateformes en termes de croissance des revenus ?

Les entreprises ont besoin d'expertise en intégration, surveillance et conformité, faisant des services le composant à la croissance la plus rapide avec un TCAC de 27,02 %.

Quel secteur d'utilisation finale progresse le plus rapidement ?

Les applications de commerce de détail et de commerce électronique sont en tête avec un TCAC de 28,71 % à mesure que les marques investissent dans des moteurs d'engagement client hyper-personnalisés.

Quel obstacle côté offre pourrait ralentir l'adoption à court terme ?

La capacité limitée en GPU/ASIC et la hausse des prix des puces contraignent les déploiements à grande échelle, en particulier pour les entreprises de taille intermédiaire.

Dernière mise à jour de la page le: