Taille et part du marché des plateformes d'IA sans code

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.88 Milliards de dollars |

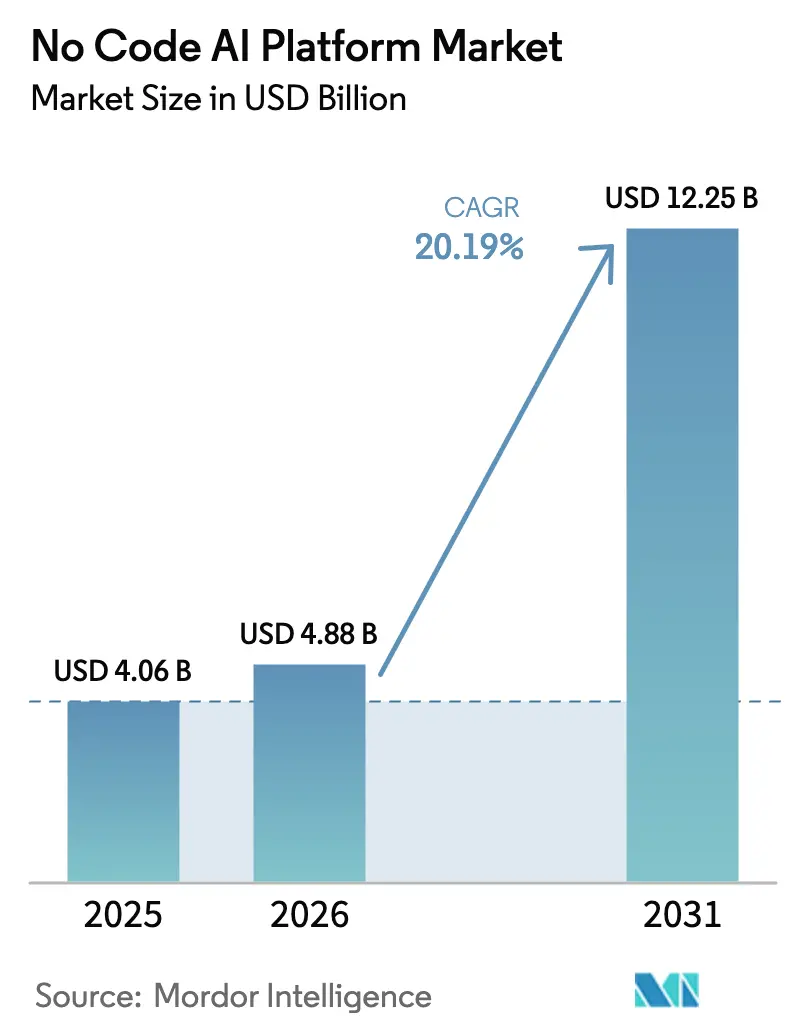

| Taille du Marché (2031) | 12.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.19% CAGR |

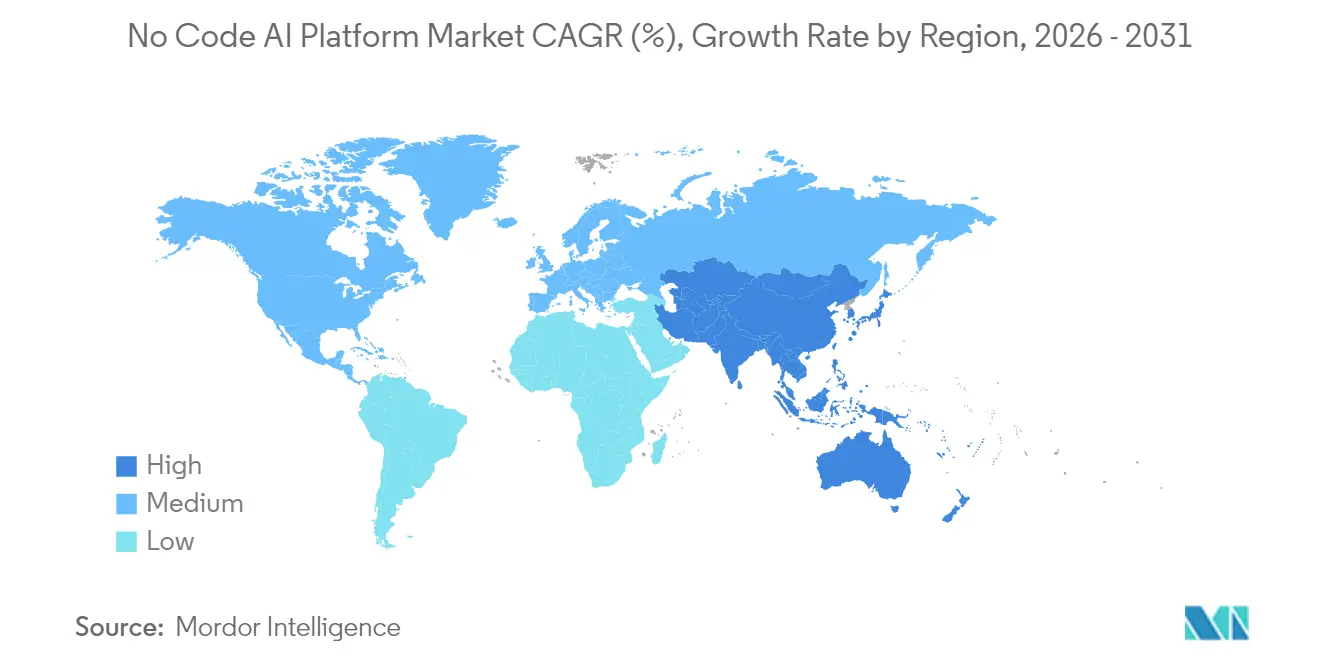

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

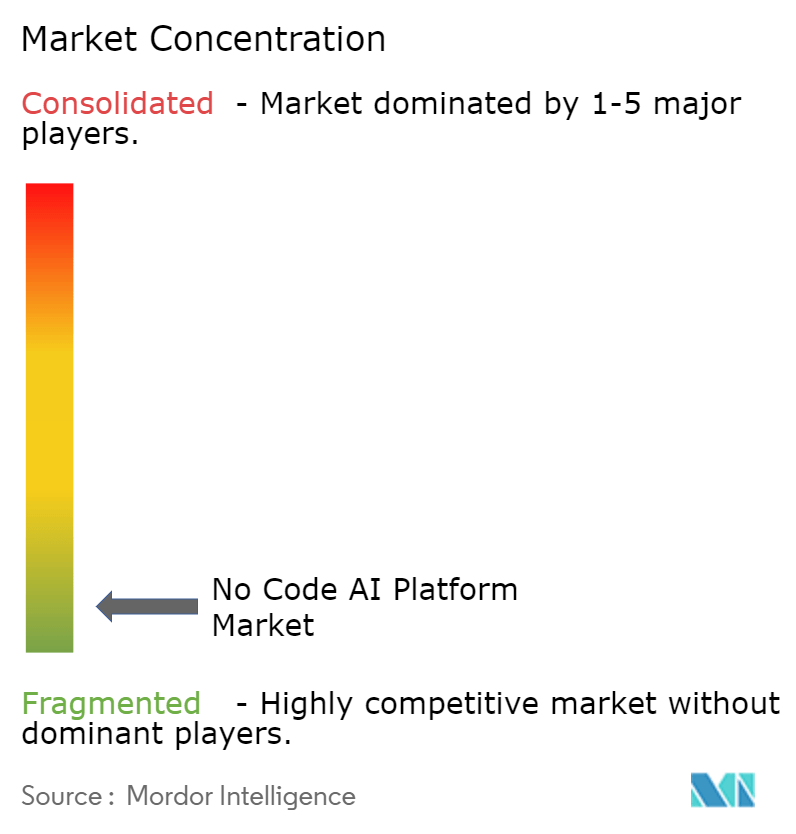

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes d'IA sans code par Mordor Intelligence

La taille du marché des plateformes d'IA sans code en 2026 est estimée à 4,88 milliards USD, en progression par rapport à la valeur de 2025 de 4,06 milliards USD, avec des projections pour 2031 indiquant 12,25 milliards USD, soit une croissance à un TCAC de 20,19 % sur la période 2026-2031. La forte demande des entreprises pour une livraison d'applications plus rapide, le développement des programmes de développeurs citoyens et les avancées régulières des moteurs d'IA générative ont continué à stimuler l'adoption dans tous les secteurs. L'Amérique du Nord est restée le principal pôle régional, soutenue par d'importants fonds de capital-risque et une infrastructure cloud mature, tandis que l'Asie-Pacifique s'est imposée comme l'espace à la croissance la plus rapide, portée par des initiatives de transformation numérique soutenues par les gouvernements. Les éditeurs de plateformes ont enrichi leurs places de marché avec des modèles préconstruits, aidant les entreprises disposant de peu de talents en science des données à lancer rapidement des projets d'IA. L'attention réglementaire accrue autour de la gouvernance des modèles a toutefois renforcé la préférence pour les déploiements en cloud privé et sur site dans les secteurs de la santé et des services financiers.

Points clés du rapport

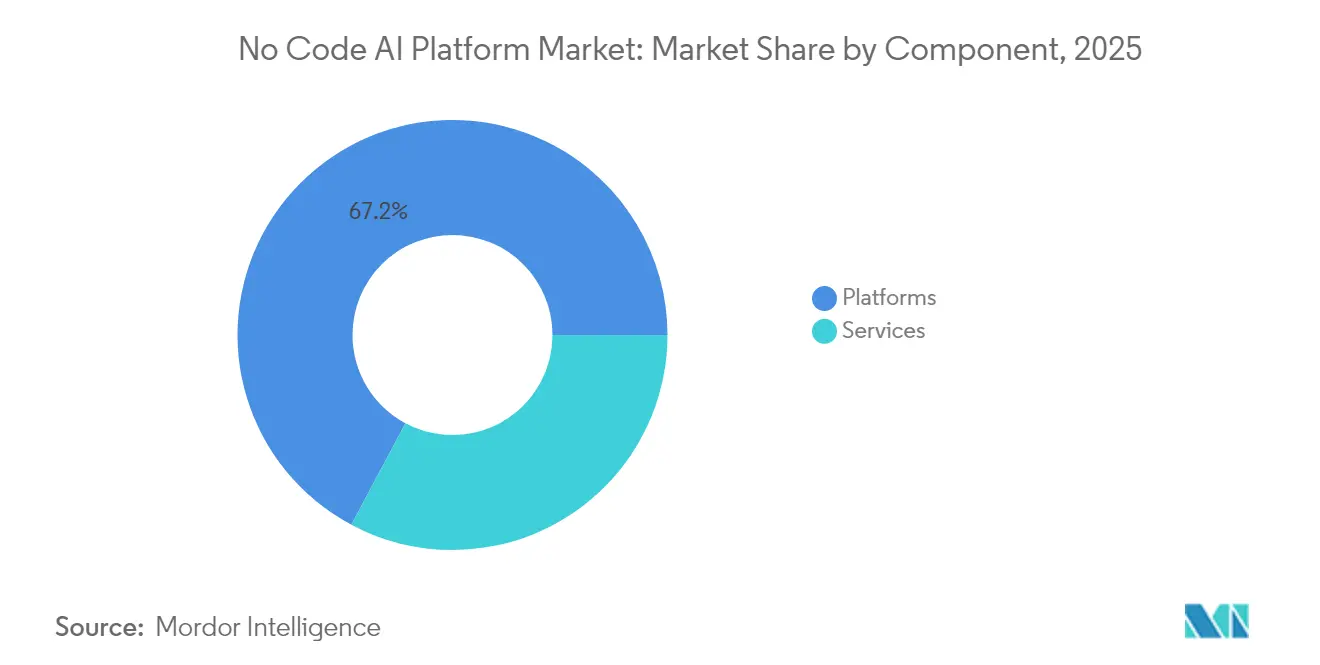

- Par composant, les plateformes et solutions ont représenté 67,20 % des revenus en 2025, tandis que les services devraient se développer à un TCAC de 29,74 % d'ici 2031.

- Par technologie, l'analytique prédictive et prescriptive détenait 50,35 % de la part de marché des plateformes d'IA sans code en 2025 ; l'IA générative multimodale devrait progresser à un TCAC de 44,26 % jusqu'en 2031.

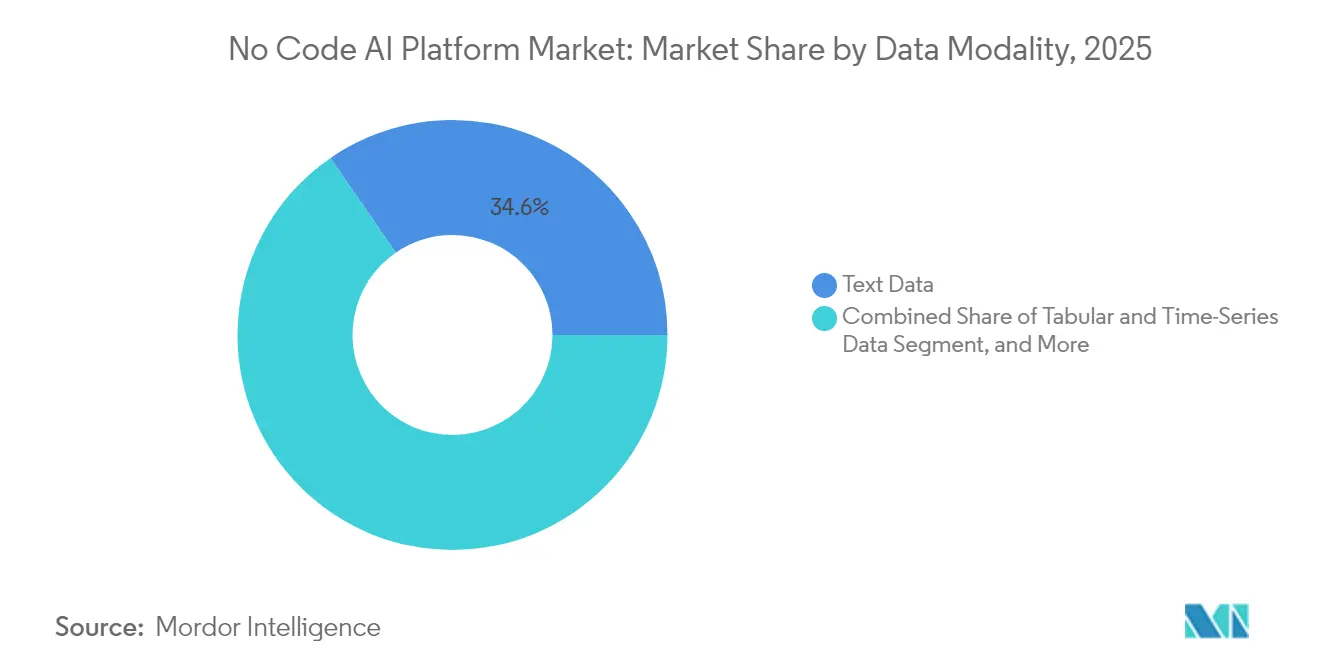

- Par modalité de données, les applications de traitement d'images et de vidéos devraient croître à un TCAC de 36,48 % de 2026 à 2031, dépassant les cas d'usage centrés sur le texte.

- Par mode de déploiement, les options sur site et en cloud privé représentaient 56,25 % de la taille du marché des plateformes d'IA sans code en 2025, les secteurs réglementés ayant privilégié la souveraineté des données.

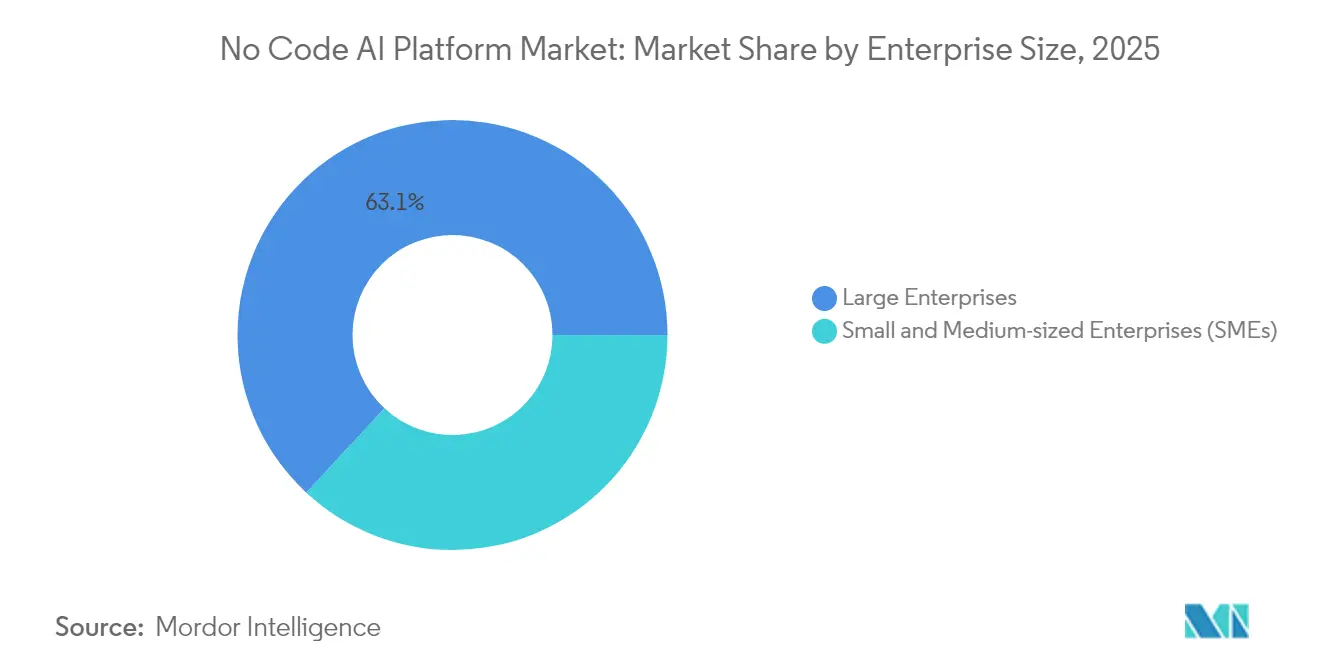

- Par taille d'entreprise, les PME devraient croître à un TCAC de 38,62 % d'ici 2031, réduisant l'écart d'utilisation avec les grandes entreprises qui détenaient 63,10 % de part en 2025.

- Par secteur vertical, le BFSI a maintenu une avance de 22,45 % des revenus en 2025, tandis que la santé devrait afficher le TCAC le plus rapide de 35,12 % d'ici 2031.

- Par géographie, l'Amérique du Nord a maintenu une avance de 37,40 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 31,46 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes d'IA sans code

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des initiatives de développeurs citoyens dans le BFSI | +3.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Modules complémentaires d'IA générative renforçant la fidélisation à la plateforme | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante d'IA sans code verticalisée | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Apprentissage automatique sans code optimisé pour la périphérie pour les parcs IoT | +2.4% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des places de marché d'IA au sein des plateformes | +2.1% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Réorientation du financement par capital-risque vers des cas d'usage hyper-spécifiques | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des initiatives de développeurs citoyens dans le BFSI

Les grandes banques ont développé des programmes internes permettant aux utilisateurs métier de créer des flux de travail de conformité et d'expérience client sans codage, réduisant l'effort de révision manuelle jusqu'à 90 %.[1]Lucinity, "7 tendances en matière de conformité et de criminalité financière pour 2025," lucinity.com La maîtrise du budget est passée des équipes informatiques aux responsables opérationnels, accélérant le débit des projets et élargissant le marché adressable des plateformes d'IA sans code. Les pionniers ont signalé des cycles de souscription de prêts plus rapides et une meilleure précision de détection des fraudes. Union Foncière de France a démontré des économies de coûts proches de 30 % après le déploiement d'un moteur d'engagement commercial sans code. Ces résultats ont encouragé les régulateurs à considérer les outils low-code comme une voie valide vers la résilience opérationnelle, renforçant ainsi l'adoption.

Modules complémentaires d'IA générative renforçant la fidélisation à la plateforme

Les éditeurs ont intégré des modèles multimodaux de grands langages et de vision dans des studios de type glisser-déposer, permettant aux utilisateurs de transformer des instructions en langage naturel en flux de travail complets. Microsoft Copilot Studio a dépassé 230 000 locataires organisationnels en 2025, soulignant l'amélioration de la rétention liée aux extensions génératives. Les détaillants ont exploité ces modules complémentaires pour générer des textes et des visuels marketing, tandis que les fabricants les ont appliqués à des itérations de conception rapides. Chaque nouvelle fonctionnalité a maintenu les clients au sein de la même plateforme, réduisant le taux de désabonnement et élargissant les empreintes d'abonnement sur le marché des plateformes d'IA sans code.

Demande croissante d'IA sans code verticalisée

Les hôpitaux, les assureurs et les usines industrielles ont de plus en plus recherché des modèles spécifiques à leur domaine intégrant les réglementations et le vocabulaire sectoriels. John Snow Labs a publié des modèles de langage médical spécialisés adaptés à l'automatisation des notes cliniques, illustrant l'attrait des solutions dédiées. Les acheteurs ont valorisé des délais de déploiement plus courts et des artefacts de conformité certifiés plutôt que des boîtes à outils génériques, augmentant les prix de vente moyens et ouvrant des espaces blancs pour les éditeurs de niche sur le marché des plateformes d'IA sans code.

Apprentissage automatique sans code optimisé pour la périphérie pour les parcs IoT

Les cas d'usage sensibles à la latence dans la fabrication et les services publics ont suscité un intérêt pour les flux de travail prêts pour la périphérie. Edge Impulse a enregistré plus de 118 000 projets sur son service de ML embarqué, témoignant d'un appétit pour les pipelines d'inférence à faible consommation fonctionnant sans connexion cloud. Les entreprises ont utilisé des tableaux de bord sans code pour compresser et déployer des modèles sur des capteurs de surveillance d'actifs, permettant des alertes d'anomalies en temps réel tout en respectant les règles de souveraineté des données. Cette évolution a étendu la portée du marché des plateformes d'IA sans code aux environnements opérationnels existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres de gouvernance des modèles personnalisés limités | -2.4% | Mondial (focus sur l'Europe) | Moyen terme (2-4 ans) |

| Préoccupations persistantes en matière de sécurité liées à l'"informatique fantôme" dans les secteurs réglementés | -1.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Dépendance vis-à-vis des éditeurs liée aux pipelines AutoML propriétaires | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Défis liés à la résidence des données pour les déploiements transfrontaliers | -0.7% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres de gouvernance des modèles personnalisés limités

La croissance rapide des développeurs citoyens a dépassé les processus de révision internes, créant des angles morts en matière de traçabilité et de contrôle des biais. Le cadre FAICP a encouragé les entreprises à intégrer des points de contrôle du cycle de vie adaptés aux actifs sans code, mais l'adoption est restée inégale. En Europe, la loi sur l'IA imminente a imposé une documentation rigoureuse pour les systèmes à haut risque, augmentant les coûts de conformité et ralentissant certaines décisions d'achat sur le marché des plateformes d'IA sans code.

Préoccupations persistantes en matière de sécurité liées à l'"informatique fantôme" dans les secteurs réglementés

Les employés ont parfois contourné les procédures officielles d'approvisionnement pour tester des outils d'IA externes, élargissant la surface d'attaque. Des travaux académiques ont associé les incidents d'IA fantôme à des risques d'exposition des données, notamment lorsque des données financières ou de santé sensibles étaient impliquées. Les institutions financières ont par conséquent renforcé les contrôles d'identité et d'accès, retardant les déploiements jusqu'à ce que les plateformes offrent une application granulaire des politiques et des journaux d'audit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la croissance des plateformes

Les revenus des services ont accéléré avec un TCAC projeté de 29,74 % pour 2026-2031, même si les plateformes détenaient 67,20 % de part du marché des plateformes d'IA sans code en 2025. Les clients ont recherché un soutien spécialisé pour l'optimisation des modèles, la gouvernance des coûts et la conduite du changement organisationnel. L'introduction d'engagements de type FinOps a répondu au problème des factures de calcul incontrôlées lors des phases d'expérimentation. Le certificat de 12 semaines du MIT Professional Education, centré sur la mise en œuvre pratique du low-code, a souligné la demande croissante de montée en compétences des effectifs.

La couche de conseil s'est étendue au-delà de la configuration initiale vers des services de cycle de vie géré couvrant la validation continue et la conformité spécifique au secteur. Ce changement a poussé de nombreux éditeurs à lancer des écosystèmes de partenaires, proposant des cabinets de conseil précertifiés pour réduire les risques des projets. Cette tendance a augmenté les valeurs moyennes des contrats et renforcé les flux de revenus récurrents sur le marché des plateformes d'IA sans code.

Par technologie : l'IA générative multimodale perturbe la domination de l'analytique

L'analytique prédictive et prescriptive a représenté 50,35 % de part en 2025, mais l'IA générative multimodale devrait progresser à un TCAC de 44,26 %. Le cadre Gemini de Google, capable de fusionner des entrées textuelles, d'images et audio, a illustré la boîte à outils élargie disponible pour les développeurs non techniques. La taille du marché des plateformes d'IA sans code pour les fonctions génératives devrait s'étendre fortement à mesure que les entreprises intègrent la production de contenu pilotée par l'IA dans les flux de travail marketing et de conception.

Les utilisateurs métier composent désormais des applications avec des instructions en langage naturel, en se passant entièrement de SQL et de Python. Les start-ups qui intègrent des bases de données vectorielles et la génération augmentée par récupération ont gagné du terrain, notamment pour les robots de connaissance du service client. Ce changement a réduit le délai de création de valeur et a ancré le marché des plateformes d'IA sans code autour d'expériences conversationnelles plutôt que d'une analytique centrée sur les tableaux de bord.

Par modalité de données : le traitement d'images et de vidéos accélère l'innovation

Le texte a conservé une part de 34,60 % en 2025, mais les charges de travail de vision par ordinateur devraient croître à un TCAC de 36,48 % jusqu'en 2031. Les détaillants ont utilisé l'IA visuelle pour automatiser la surveillance des rayons, et les hôpitaux ont testé des outils de triage par imagerie. Super Annotate a estimé la valeur du segment d'IA multimodale à 1,2 milliard USD pour 2023, avec une croissance supérieure à 30 % jusqu'en 2032. Les studios sans code ont regroupé des blocs de détection d'objets pré-entraînés, permettant aux experts du domaine d'affiner les modèles à l'aide de petits ensembles de données étiquetés.

Les entrées tabulaires et de séries temporelles sont restées cruciales pour la maintenance prédictive IoT. Les éditeurs ont enrichi ces pipelines avec des couches d'intégration à faible latence, permettant aux développeurs de mélanger des flux de capteurs et des images de caméras dans un seul flux de travail. Cette convergence a relevé le plafond pratique de la complexité des cas d'usage sur le marché des plateformes d'IA sans code.

Par mode de déploiement : le cloud privé privilégie la sécurité

Les instances en cloud privé et sur site représentaient 56,25 % de la taille du marché des plateformes d'IA sans code en 2025, dans un contexte de surveillance réglementaire accrue. HPE a introduit une pile de cloud privé clé en main promettant un déploiement le jour même de clusters GPU, séduisant les banques et les hôpitaux en quête de contrôles de souveraineté des données.

Le SaaS en cloud public a progressé à partir d'une base plus petite à un TCAC de 32,85 %, aidé par des modèles d'abonnement simplifiés. Red Hat OpenShift AI a présenté une orchestration hybride maintenant les données sensibles en local tout en déchargeant les tâches d'inférence vers le cloud public lors des pics. Cette flexibilité a élargi les choix de déploiement et supprimé un obstacle majeur pour les adoptants sensibles aux coûts sur le marché des plateformes d'IA sans code.

Par taille d'entreprise : les PME adoptent la démocratisation de l'IA

Les grandes entreprises détenaient 63,10 % des revenus en 2025, mais les PME devraient se développer à un TCAC de 38,62 % jusqu'en 2031, portées par les bibliothèques de modèles et la tarification à la consommation. Appt.dev a prévu que les outils sans code alimenteraient 70 % des nouvelles applications métier d'ici 2025, les petites entreprises étant responsables de la plupart des déploiements. Le prototypage rapide a permis à une agence immobilière d'assembler une suite complète de gestion immobilière en trois semaines, illustrant les avantages en termes d'agilité.

Pour les acteurs établis, les studios sans code ont réduit les arriérés informatiques et débloqué des budgets cachés au sein des départements fonctionnels. La parité des coûts entre le développement low-code et le développement sur mesure a basculé décisivement en faveur des outils simplifiés, élargissant la base adressable du marché des plateformes d'IA sans code.

Par secteur vertical : la santé mène l'adoption transformatrice

La santé devrait afficher un TCAC de 35,12 %, dépassant les premiers leaders du BFSI. Le Département américain de la Santé et des Services sociaux a élaboré un plan stratégique encourageant l'IA pour la documentation clinique et les prévisions de santé publique. Les hôpitaux ont adopté la transcription vocale pour le triage et la détection d'anomalies par imagerie via des composants de type glisser-déposer, réduisant la charge administrative.

Les détaillants ont utilisé des moteurs de recommandation et des pipelines de détection des fraudes, tandis que les fabricants ont intégré le contrôle qualité en temps réel sur les lignes de production. Les gouvernements ont testé des chatbots de services aux citoyens. Les services publics d'énergie ont exploité des modèles de prévision pour équilibrer les réseaux. Cette diversité a illustré la portée horizontale du marché des plateformes d'IA sans code et son adéquation aux secteurs réglementés et non réglementés.

Analyse géographique

L'Amérique du Nord a conservé 37,40 % de part des revenus en 2025, ancrée par un riche écosystème d'éditeurs et un financement par capital-risque robuste ayant atteint 204 milliards USD, dont la moitié ciblait les start-ups d'IA. Les leaders des services financiers ont utilisé des programmes de développeurs citoyens pour comprimer les cycles de publication, tandis que les agences du secteur public ont piloté des portails low-code pour l'engagement des administrés. Des ressources cloud et de centres de données matures ont raccourci les délais d'intégration, renforçant la primauté de la région sur le marché des plateformes d'IA sans code.

L'Asie-Pacifique a affiché la croissance la plus rapide, projetée à un TCAC de 31,46 % jusqu'en 2031. La Chine a intensifié les subventions pour le matériel d'IA, tandis que les grands acteurs des services informatiques indiens ont packagé des accélérateurs low-code pour les clients à l'export et sur le marché intérieur. Kingdee International a rapporté quatre années consécutives de leadership sur les plateformes low-code en Chine et a mis en évidence une large adoption en entreprise de ses assistants IA. Les incitations gouvernementales et l'omniprésence des smartphones ont aidé les PME locales à sauter les étapes des logiciels traditionnels.

L'Europe a mis l'accent sur la confidentialité et la supervision éthique. La loi sur l'IA à venir oriente les feuilles de route des plateformes vers des tableaux de bord d'IA explicable et des pistes d'audit. Les éditeurs ont répondu avec des packs de conformité spécifiques à la région et des options d'apprentissage fédéré pour contourner les transferts de données transfrontaliers. Les pays nordiques sont restés des adoptants précoces, tandis que l'Europe du Sud s'est concentrée sur les mises à niveau des services numériques du secteur public, faisant collectivement croître le marché des plateformes d'IA sans code malgré des règles plus strictes.

Paysage concurrentiel

La composition des éditeurs est restée modérément fragmentée, les géants des logiciels d'entreprise élargissant leurs suites et les start-ups verticales se taillant des niches. Microsoft a approfondi les intégrations de Copilot Studio avec les flux de travail Dynamics, fidélisant les clients en quête d'expériences utilisateur unifiées. C3AI s'est associé à Google Cloud Marketplace pour diffuser des modules génératifs sans code à une base plus large.

Les spécialistes ont mis en avant des boîtes à outils spécifiques à leur secteur. John Snow Labs s'est concentré sur le traitement du langage naturel en santé, tandis que Edge Impulse a ciblé les capteurs embarqués. Les alliances stratégiques ont prospéré : Citizens Financial Group a ouvert un centre à Hyderabad avec Cognizant pour co-développer des solutions bancaires d'IA alimentées par les composants de la plateforme Neuro®.[4]Citizens Financial Group, "Partenariat avec Cognizant," news.cognizant.com

La construction d'écosystèmes est devenue cruciale. Les éditeurs ont lancé des registres de modèles et des places de marché à partage de revenus, permettant aux développeurs tiers de monétiser des modèles. Ce cercle vertueux a attiré des partenaires de domaine et élargi la couverture fonctionnelle, intensifiant la rivalité tout en améliorant le choix des clients sur le marché des plateformes d'IA sans code.

Leaders du secteur des plateformes d'IA sans code

DataRobot, Inc.

Dataiku SAS

H2O.ai Inc.

RapidMiner Inc.

BigML Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Microsoft a dévoilé l'évolution de GitHub Copilot et des fonctionnalités de personnalisation de Copilot low-code lors de Build 2025, notant 15 millions de développeurs sur Copilot et 230 000 adoptions de locataires de Copilot Studio.

- Mai 2025 : John Snow Labs a remporté le Prix d'excellence Oracle 2025 pour son LLM de raisonnement médical et son laboratoire d'IA générative mis à jour.

- Mai 2025 : HPE a lancé Private Cloud AI pour des déploiements sécurisés clé en main.

- Avril 2025 : Citizens Financial Group et Cognizant ont ouvert un Centre de capacités mondiales à Hyderabad pour accélérer les solutions bancaires pilotées par l'IA.

Périmètre du rapport mondial sur le marché des plateformes d'IA sans code

Les outils d'IA sans code permettent l'automatisation via des interfaces conviviales de type plug-and-play ou glisser-déposer. Ces plateformes d'apprentissage automatique intuitives exploitent efficacement le compromis entre temps, valeur et connaissances, permettant aux utilisateurs sans expertise en codage d'IA d'améliorer leurs opérations quotidiennes et de relever les défis métier.

Le marché des plateformes d'IA sans code est segmenté par composant (plateforme et services), par taille d'entreprise (grandes entreprises et PME), par déploiement (sur site et cloud), par utilisateurs finaux (informatique et télécommunications, BFSI, commerce de détail et e-commerce, santé et sciences de la vie, gouvernement et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plateformes (suites de solutions) |

| Services (mise en œuvre, formation, support) |

| Traitement du langage naturel |

| Vision par ordinateur |

| Analytique prédictive et prescriptive |

| IA multimodale / générative |

| Données textuelles |

| Données images/vidéos |

| Données tabulaires et séries temporelles |

| Cloud |

| Sur site / Cloud privé |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Gouvernement et secteur public |

| Fabrication et industrie |

| Autres (éducation, médias, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Plateformes (suites de solutions) | ||

| Services (mise en œuvre, formation, support) | |||

| Par technologie | Traitement du langage naturel | ||

| Vision par ordinateur | |||

| Analytique prédictive et prescriptive | |||

| IA multimodale / générative | |||

| Par modalité de données | Données textuelles | ||

| Données images/vidéos | |||

| Données tabulaires et séries temporelles | |||

| Par mode de déploiement | Cloud | ||

| Sur site / Cloud privé | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur vertical | BFSI | ||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Commerce de détail et e-commerce | |||

| Énergie et services publics | |||

| Gouvernement et secteur public | |||

| Fabrication et industrie | |||

| Autres (éducation, médias, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Taïwan | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des plateformes d'IA sans code ?

Le marché était évalué à 4,88 milliards USD en 2026 et devrait atteindre 12,25 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les plateformes d'IA sans code ?

L'Asie-Pacifique devrait croître à un TCAC de 31,46 % de 2026 à 2031, portée par les programmes gouvernementaux de transformation numérique et l'expansion de l'accès au cloud.

Pourquoi les déploiements en cloud privé sont-ils dominants dans les secteurs réglementés ?

Les organisations dans les secteurs de la finance et de la santé ont privilégié la souveraineté des données et la conformité, donnant aux modèles en cloud privé et sur site une part de 56,25 % en 2025.

À quelle vitesse les PME adoptent-elles les plateformes d'IA sans code ?

Les PME devraient augmenter leurs dépenses en plateformes à un TCAC de 38,62 % jusqu'en 2031, les bibliothèques de modèles réduisant les barrières techniques.

Quel segment technologique est positionné pour la croissance la plus élevée ?

Les capacités d'IA générative multimodale devraient croître à un TCAC de 44,26 %, remodelant la façon dont les utilisateurs créent des applications multi-formats.

Quel reste le principal frein à une adoption plus large ?

Les cadres de gouvernance des modèles limités augmentent les risques de conformité, notamment dans le cadre de la loi européenne sur l'IA, ralentissant les déploiements jusqu'à ce que des contrôles plus solides arrivent à maturité.

Dernière mise à jour de la page le: