Taille et part du marché de l'informatique hyperscale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

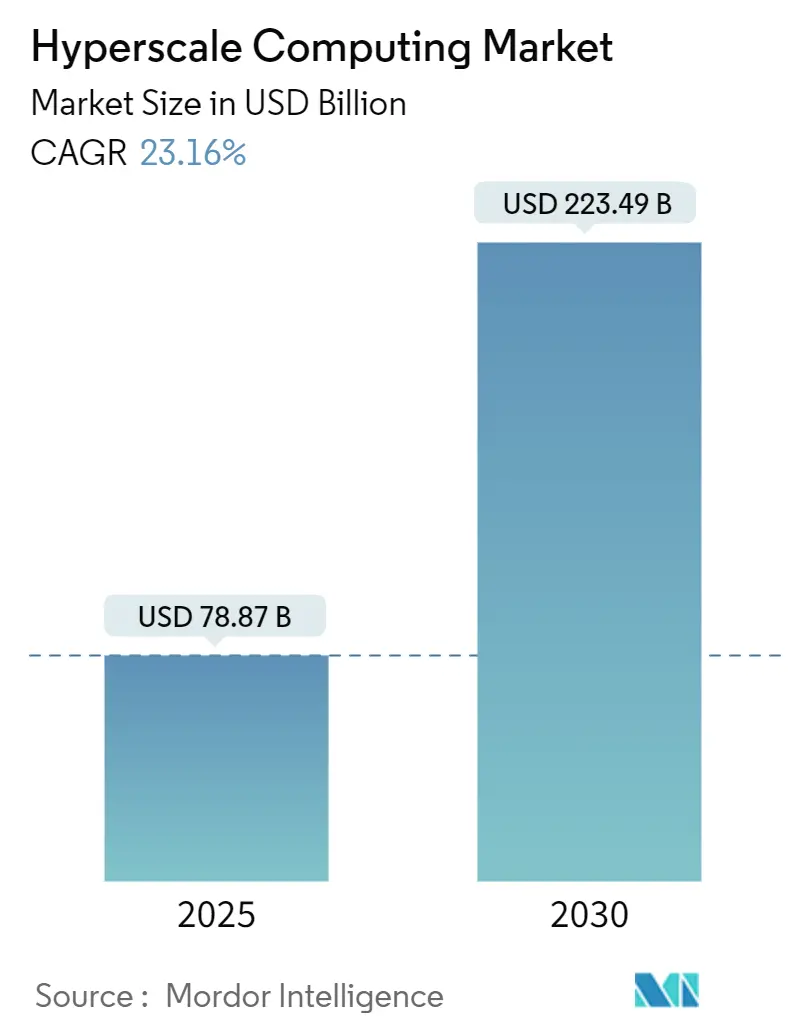

| Taille du Marché (2025) | 78.87 Milliards de dollars |

| Taille du Marché (2030) | 223.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique hyperscale par Mordor Intelligence

La taille du marché de l'informatique hyperscale s'élevait à 78,87 milliards USD en 2025 et atteindra 223,49 milliards USD d'ici 2030, reflétant un CAGR de 23,16 %. L'alignement étroit entre les charges de travail d'IA générative, les réglementations relatives au nuage souverain et les mandats cloud-first des entreprises accélère le passage des salles de serveurs traditionnelles vers des campus refroidis par liquide, à forte densité de GPU, capables de charges de plusieurs gigawatts. Les opérateurs répondent par des constructions verticalement intégrées qui raccourcissent les chaînes d'approvisionnement, améliorent les performances par watt et réduisent le coût total de possession. Des innovations telles que les processeurs à base de chiplets, les énergies renouvelables sur site et les systèmes de récupération de chaleur améliorent le retour sur capital investi tout en renforçant les références en matière de durabilité. Parallèlement, les goulets d'étranglement du réseau électrique dans les métropoles de premier rang et le durcissement des réglementations sur la consommation d'eau stimulent l'expansion vers les marchés secondaires et favorisent l'adoption d'architectures de refroidissement par immersion et par contact direct avec les puces.

Principaux enseignements du rapport

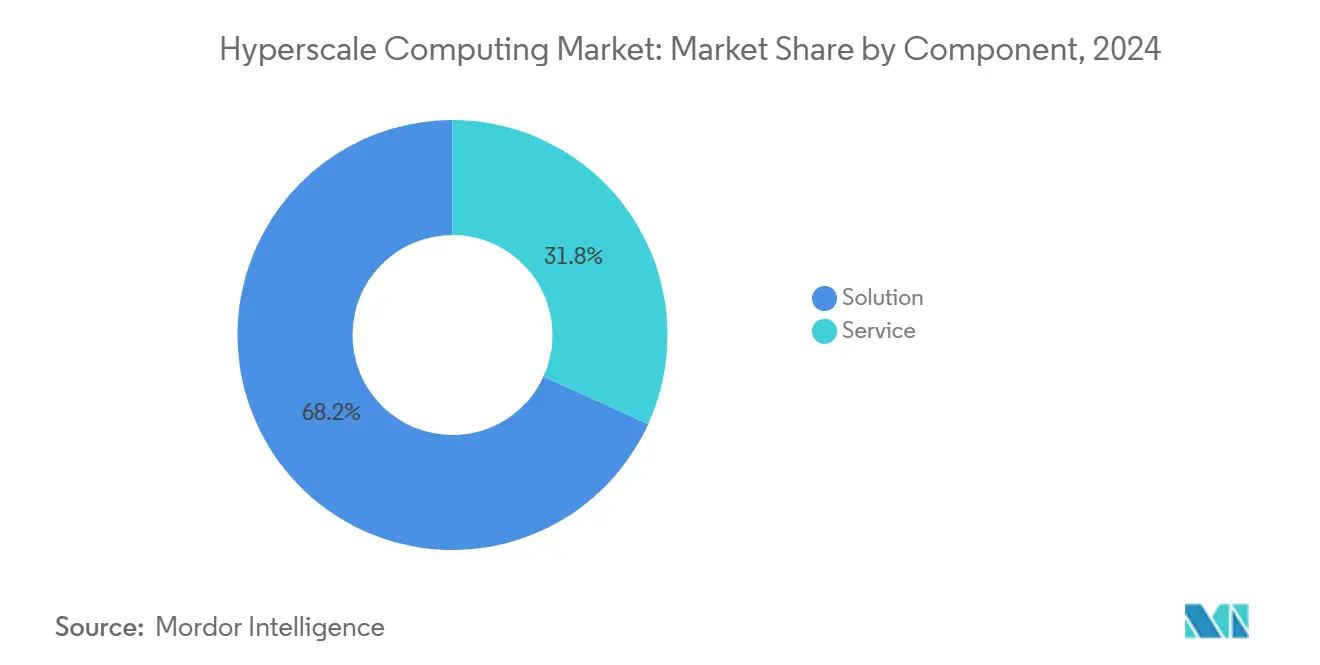

- Par composant, les solutions représentaient 68,21 % de la part du marché de l'informatique hyperscale en 2024, tandis que les services progressent à un CAGR de 24,11 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises détenaient 72,59 % de la part des revenus en 2024 ; les PME devraient progresser à un CAGR de 25,26 % jusqu'en 2030.

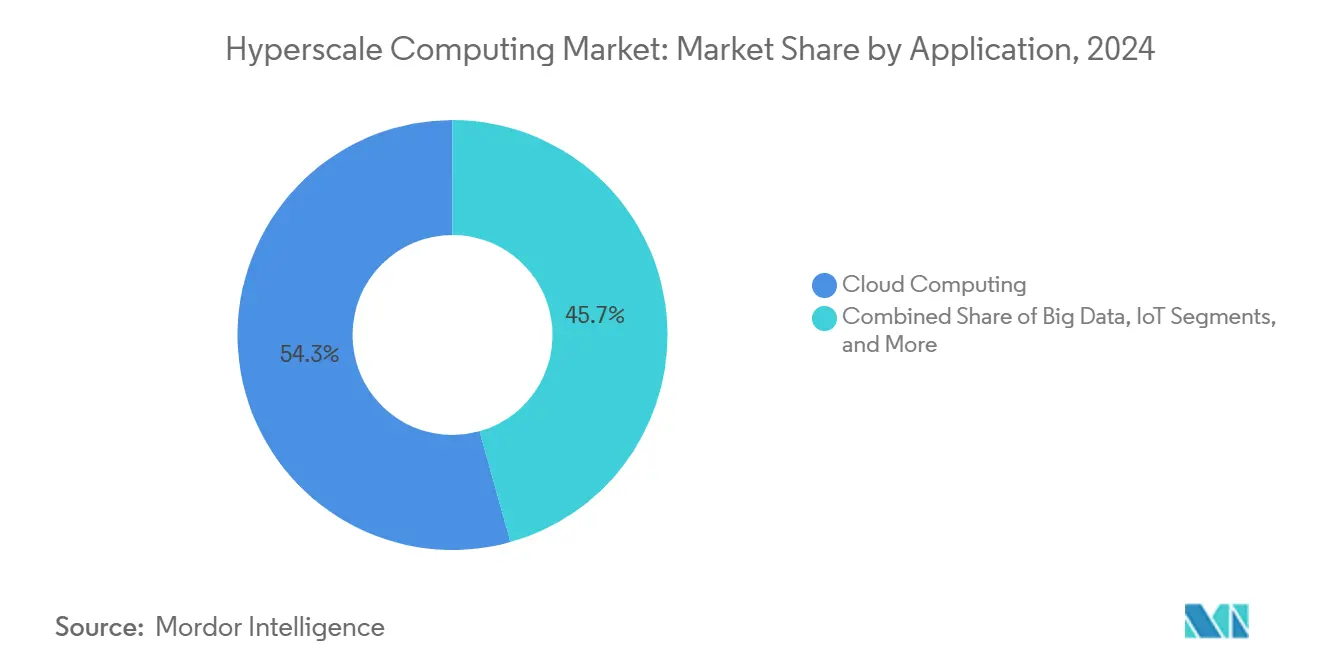

- Par application, l'informatique en nuage représentait 54,34 % des déploiements en 2024, tandis que l'infrastructure IoT devrait se développer à un CAGR de 24,19 % entre 2025 et 2030.

- Par utilisateur final, les technologies de l'information et les télécommunications étaient en tête avec 28,63 % de part en 2024 ; la santé devrait progresser à un CAGR de 23,64 % jusqu'en 2030.

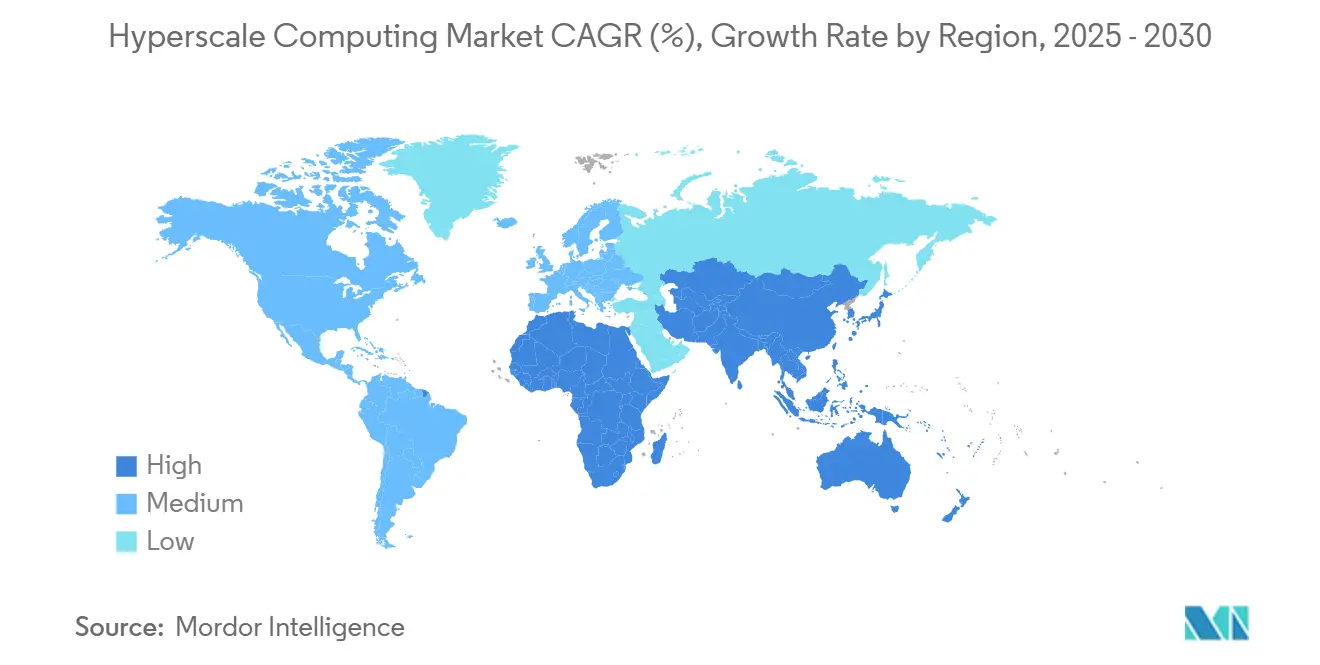

- Par géographie, l'Amérique du Nord conservait 41,59 % de part en 2024, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 23,86 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de l'informatique hyperscale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transformation numérique axée sur le cloud | +4.2% | Mondial ; le plus élevé dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande explosive de GPU pour les charges de travail d'IA générative | +5.8% | Cœur Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Passage à l'informatique haute performance en tant que service | +3.1% | Mondial ; accent sur les PME dans les marchés développés | Moyen terme (2-4 ans) |

| Mandats de nuage souverain | +2.9% | Cœur Asie-Pacifique ; Moyen-Orient ; retombées en Afrique | Long terme (≥4 ans) |

| Énergies renouvelables sur site et récupération de chaleur | +1.8% | Pays nordiques en tête ; métropoles secondaires d'Amérique du Nord | Long terme (≥4 ans) |

| Architectures de serveurs à base de chiplets | +2.2% | Mondial ; ancré dans les pôles de fabrication avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive de GPU pour les charges de travail d'IA générative

L'augmentation soudaine de l'infrastructure d'entraînement des modèles, illustrée par le bond de xAI de 100 000 à plus d'un million de GPU en quelques mois, oblige les opérateurs à repenser leurs campus autour de baies à haute densité, d'interconnexions optiques et de boucles de refroidissement liquide. Des clusters d'IA dédiés tels que le déploiement Cerebras de Meta offrent une inférence 18 fois plus rapide, soulignant le potentiel de performance de la spécialisation. [1]Cerebras Systems, "Meta collabore avec Cerebras pour une inférence accélérée," cerebras.aiLa vélocité du financement est tout aussi frappante : le contrat de location de 4,5 gigawatts d'Oracle avec OpenAI constitue la plus grande réservation de capacité de calcul jamais enregistrée. Ces dynamiques compriment les délais des projets et valorisent le marché de l'informatique hyperscale alors que les entreprises se précipitent pour sécuriser une capacité GPU difficile à trouver.

Transformation numérique axée sur le cloud

Les modèles opérationnels post-pandémie poussent même les secteurs les plus prudents vers des architectures cloud-natives, remplaçant les dépenses en capital par paliers par une consommation élastique favorable aux dépenses d'exploitation. Les conseils d'administration des entreprises considèrent les zones de disponibilité hyperscale comme l'épine dorsale des expériences client sans interruption, de la prise de décision fondée sur les données et de l'itération logicielle rapide. L'intégration verticale par les principaux fournisseurs réduit la complexité du déploiement, encourageant les adoptants tardifs à migrer les charges de travail critiques. Cette dynamique séculaire soutient une croissance à deux chiffres bien au-delà de la période de prévision.

Passage à l'informatique haute performance en tant que service

Les entreprises historiquement contraintes par les dépenses en capital consomment désormais des capacités de supercalcul à la demande, aidées par des interfaces simplifiées et des catalogues de services spécifiques aux charges de travail. Des programmes tels que l'initiative européenne SHAPE abaissent les barrières techniques pour les PME, tandis que les plateformes de périphérie placent des capacités de calcul en téraflops à proximité des capteurs et des lignes d'assemblage. Il en résulte une base adressable élargie pour le marché de l'informatique hyperscale, avec des contrats d'abonnement créant des flux de revenus durables sur plusieurs années pour les fournisseurs.

Mandats de nuage souverain

Les régulateurs consacrent la localisation nationale des données, stimulant les champions nationaux et les coentreprises. Le partenariat Vision 2030 de l'Arabie Saoudite reliant Aramco, Microsoft et Armada inaugure le premier nuage distribué industriel, offrant une latence inférieure à cinq millisecondes dans les installations énergétiques. [2]Armada, "Aramco, Microsoft, Armada annoncent un nuage distribué industriel," armada.aiL'alliance de 20 milliards USD de Supermicro avec DataVolt illustre comment les fournisseurs de matériel captent la valeur ajoutée des constructions régionales imposées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulets d'étranglement du réseau électrique de plusieurs gigawatts | -2.1% | Métropoles d'Amérique du Nord ; centres financiers européens | Court terme (≤2 ans) |

| Réglementations croissantes sur la consommation d'eau | -1.4% | Régions en stress hydrique ; ouest des États-Unis | Moyen terme (2-4 ans) |

| Hausse des coûts fonciers dans les métropoles secondaires | -0.8% | Marchés secondaires des économies développées | Moyen terme (2-4 ans) |

| Pression de divulgation des émissions de CO₂ de la chaîne d'approvisionnement de portée 3 | -0.9% | Entités de l'UE ; multinationales mondiales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau électrique de plusieurs gigawatts

Les services publics locaux peinent à fournir des alimentations soutenues de 200 à 300 MW pour un seul campus, retardant les permis et gonflant les frais de raccordement. La proposition de « méga-centre » du Minnesota consommerait une énergie équivalente à celle de tous les foyers de l'État, mettant en lumière l'écart d'échelle entre la demande numérique et la capacité du réseau. Les opérateurs répondent en choisissant des régions riches en énergie comme les Dakotas et en pilotant de petits réacteurs nucléaires modulaires via des alliances comme TerraPower-Sabey, dont la mise en service est prévue pour 2030. [3]TerraPower, "Collaboration sur le réacteur Natrium avec Sabey Data Centers," terrapower.com

Réglementations croissantes sur la consommation d'eau

Le refroidissement liquide de classe IA peut consommer 3 à 5 fois plus d'eau que les systèmes à air traditionnels. Des régions comme le sud-ouest américain imposent des plafonds d'utilisation stricts, obligeant les fournisseurs à adopter des alternatives en circuit fermé ou à base de réfrigérant. Microsoft s'est engagé à créer des centres de données « zéro eau » d'ici 2026, signalant un virage sectoriel vers des conceptions de recyclage et de récupération de chaleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions mènent la construction de l'infrastructure

Le segment des solutions a capté 68,21 % du chiffre d'affaires global de 2024, les opérateurs ayant canalisé l'essentiel de leurs capitaux vers des serveurs, des réseaux à haute bande passante et des stockages à état solide optimisés pour les clusters d'entraînement d'IA. Cette domination reflète l'intensité en équipements initiaux des campus hyperscale, où un seul bâtiment peut abriter entre 2 et 3 milliards USD de matériel. Les fournisseurs spécifient de plus en plus des baies GPU avec des boucles de plaques froides intégrées et des émetteurs-récepteurs optiques pour réduire la latence et augmenter la densité des baies. Parallèlement, les revenus des services s'accélèrent car les entreprises ont besoin de DevOps gérés, d'observabilité et de couches de conformité réglementaire pour exploiter pleinement la valeur de la capacité de calcul brute.

La dynamique évolue à mesure que les équipes de services professionnels conçoivent des pipelines spécifiques aux applications pour l'apprentissage fédéré, l'analyse de fraude en temps réel et les flux de travail génomiques. Ces engagements soutiennent un CAGR de 24,11 % pour les services, dépassant la croissance du matériel même si la base en valeur absolue reste plus petite. La combinaison de baies clés en main et de gestion du cycle de vie crée une fidélisation, augmentant les coûts de changement et sous-tendant des engagements de consommation pluriannuels. L'absorption de Core Scientific par CoreWeave pour 10 milliards USD illustre pourquoi l'intégration verticale peut supprimer les frais généraux de location et générer 500 millions USD d'économies annuelles d'ici 2027.

Par taille d'entreprise : les PME stimulent l'adoption des services

Les grandes entreprises représentaient 72,59 % des dépenses de 2024 grâce à des budgets informatiques établis, des empreintes mondiales et des environnements hybrides complexes qui exigent un débit à l'échelle du pétaoctet. Elles déploient des zones dédiées pour les charges de travail sensibles à la latence telles que le trading algorithmique et la diffusion de médias immersifs. Pourtant, les PME, portées par les services d'informatique haute performance à la demande, représentent la cohorte à la croissance la plus rapide du marché de l'informatique hyperscale avec un CAGR de 25,26 %. L'OCDE cite la démocratisation du nuage comme essentielle à la compétitivité industrielle, les fabricants adoptant l'IA de vision basée sur la périphérie pour détecter les défauts en temps réel.

Les fournisseurs de services proposent des modèles spécifiques à chaque secteur qui masquent la complexité de l'orchestration derrière des portails graphiques, permettant à une start-up de biotechnologie d'exécuter des simulations moléculaires à 10 000 nœuds sans cluster interne. En conséquence, les contrats des PME peuvent démarrer modestement mais affichent des taux d'expansion annuels élevés une fois que les résultats de la preuve de concept valident le retour sur investissement. Les grandes entreprises, en revanche, affinent le placement des charges de travail entre les environnements sur site, la colocation et les sites hyperscale pour équilibrer la gravité des données, la gouvernance et la latence.

Par application : l'infrastructure IoT accélère le déploiement en périphérie

L'informatique en nuage a conservé 54,34 % de part en 2024, les services web, les back-ends SaaS et l'analytique des lacs de données continuant d'ancrer la demande. Néanmoins, l'infrastructure IoT enregistre le CAGR le plus élevé de 24,19 % car 41,6 milliards d'appareils connectés obligent les opérateurs à rapprocher le calcul des points d'extrémité. Les déploiements d'usines intelligentes placent des micro-centres de données en bord de ligne pour prendre en charge des boucles d'assurance qualité par vision artificielle en moins de 5 millisecondes, tandis que le découpage en tranches des réseaux 5G permet des communications véhiculaires à faible latence.

Les architectes hyperscale répondent avec des nœuds de périphérie modulaires de 800 kW équipés de cartes d'inférence compatibles GPU et d'un refroidissement liquide renforcé. Des plans de contrôle hiérarchiques fédèrent ces nœuds avec des hubs régionaux, permettant une migration des charges de travail pilotée par des politiques basées sur le coût, l'intensité carbone ou les pics de demande. L'interaction entre l'analytique centralisée et l'inférence distribuée ouvre de nouvelles sources de revenus pour les opérateurs hyperscale et comprime les cycles d'innovation pour les utilisateurs industriels, commerciaux et de sécurité publique.

Par utilisateur final : la santé mène la croissance portée par l'IA

Les technologies de l'information et les télécommunications ont généré la plus grande part de la demande à 28,63 % en 2024, reflétant le rôle critique des services hyperscale dans la diffusion en continu, les jeux vidéo et les back-ends d'applications mobiles. Cependant, la santé présente le CAGR le plus élevé de 23,64 % car l'imagerie diagnostique basée sur l'IA, les dossiers électroniques multimodaux et la génomique des populations font monter en flèche les besoins en calcul. NYU Langone achemine déjà des téraoctets de données génomiques quotidiennement vers des accélérateurs basés sur le nuage pour soutenir l'oncologie de précision, tandis que Corti déploie des modèles d'assistant clinicien souverain dans les réseaux hospitaliers européens.

Les entreprises de services financiers adoptent des clusters d'inférence pour accélérer la notation du risque de crédit et l'analytique anti-blanchiment d'argent, tandis que les détaillants combinent le suivi des rayons par vision artificielle avec des promotions en temps réel diffusées via des serveurs de périphérie. L'enveloppe de conformité nuancée de chaque secteur vertical — HIPAA, PCI-DSS, RGPD — crée des adjacences de conseil et de sécurité gérée pour les fournisseurs de services, renforçant la capture de revenus à plusieurs niveaux au sein du marché de l'informatique hyperscale.

Analyse géographique

L'Amérique du Nord a maintenu 41,59 % de part en 2024, soutenue par des marchés de capitaux profonds, des dorsales fibre robustes et des incitations au niveau des États qui compensent les contraintes croissantes des services publics. La construction de 11 milliards USD d'AWS en Géorgie, l'allocation mondiale de 80 milliards USD de Microsoft pour les centres de données dont plus de la moitié destinée aux campus américains, et le mégaprojet Prometheus de 65 milliards USD de Meta illustrent le rythme des investissements. Pourtant, la congestion des lignes de transmission en Virginie du Nord et dans la Silicon Valley pousse les nouvelles capacités vers des sites riches en énergies renouvelables comme les Dakotas du Nord et du Sud, aidés par des initiatives fédérales ouvrant des terres publiques aux centres de données à énergie propre.

L'Asie-Pacifique affiche le CAGR le plus rapide de 23,86 %, propulsé par les décrets de nuage souverain, la numérisation de la fabrication et l'adoption croissante de l'IA au Japon, en Corée du Sud et en Asie du Sud-Est. AWS a promis 15 milliards USD pour des installations japonaises, tandis qu'Oracle a confirmé une expansion de 8 milliards USD de sa région de Tokyo pour servir les charges de travail réglementées. En Chine, Alibaba a réservé 53 milliards USD pour l'infrastructure nationale malgré les obstacles liés aux contrôles à l'exportation, renforçant la concurrence intrarégionale. Les économies émergentes capitalisent sur des constructions en terrain vierge pour dépasser les systèmes informatiques traditionnels et favoriser les écosystèmes de talents locaux.

L'Europe, le Moyen-Orient et l'Afrique (EMEA) présentent des dynamiques mixtes. Les États d'Europe occidentale renforcent les règles environnementales — l'Allemagne exige désormais des études de faisabilité sur la réutilisation de la chaleur pour les nouveaux centres de données — modérant les ajouts de capacité mais stimulant l'innovation dans le chauffage urbain par récupération de chaleur résiduelle. Les membres du Conseil de coopération du Golfe déploient des capitaux de fonds souverains pour créer des campus axés sur l'IA, comme en témoigne le pipeline d'installations à refroidissement liquide direct de Supermicro-DataVolt en Arabie Saoudite. L'Afrique subsaharienne reste naissante mais prête à une adoption rapide une fois que les atterrissages de câbles sous-marins et des approvisionnements en énergie stables convergeront.

Paysage concurrentiel

La concentration du marché augmente à mesure que les quatre principaux fournisseurs de nuage américains sont sur le point de contrôler 50 % des dépenses mondiales en capital pour les centres de données d'ici 2026, en s'appuyant sur des puces propriétaires, des interconnexions personnalisées et un pouvoir d'achat massif. Les accords stratégiques mettent en évidence une course aux armements centrée sur l'IA : le rachat de ZT Systems par AMD pour 4,9 milliards USD sécurise un accès direct à la conception au niveau des baies pour les nœuds à forte densité de GPU. L'acquisition de HashiCorp par IBM intègre l'automatisation multicloud dans son portefeuille, tandis que l'acquisition d'Ampere Computing par SoftBank pour 6,5 milliards USD parie sur l'efficacité basée sur l'architecture ARM.

Les perturbateurs se concentrent sur des niches de performance ou des lacunes géographiques. L'empreinte de 1,3 GW de CoreWeave après fusion lui confère un pouvoir de négociation dans les achats de GPU et les contrats d'énergie, positionnant l'entreprise comme une alternative spécialisée pour les charges de travail natives de l'IA. Nscale lève des tours de financement mixtes dette-capital pour financer des constructions de campus en Asie, courtisant des locataires à l'échelle de ByteDance. Les dépôts de brevets augmentent autour de l'emballage de chiplets, des échangeurs de chaleur liquide-air et du calcul proche de la mémoire, indiquant où les talents d'ingénierie et les capitaux se concentrent.

Les références en matière de durabilité émergent comme un levier concurrentiel. Les opérateurs publient des tableaux de bord d'intensité carbone horaires et signent des accords d'achat d'énergie renouvelable 24h/24 et 7j/7. Certains, comme Google, expérimentent des projets pilotes géothermiques, tandis que Microsoft vise des opérations positives en eau d'ici 2030. L'intégration de micro-réseaux de périphérie et le chauffage urbain de projets immobiliers adjacents différencient davantage les fournisseurs et atténuent le risque réglementaire.

Leaders du secteur de l'informatique hyperscale

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

Alibaba Group Holding Limited (Alibaba Cloud)

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Acumera a acquis Scale Computing pour approfondir ses capacités d'informatique en périphérie sur les sites d'entreprise distribués.

- Mai 2025 : Nutanix et Pure Storage ont formé une alliance stratégique pour fournir des solutions de pile intégrées pour les déploiements critiques.

- Janvier 2025 : STACK Infrastructure a lancé un campus de 1 GW en Virginie du Nord, renforçant sa présence dans le plus grand corridor cloud du monde.

- Janvier 2025 : Compass Datacenters a promis 10 milliards USD pour un campus au Mississippi, soulignant la dynamique dans les marchés secondaires.

Portée du rapport mondial sur le marché de l'informatique hyperscale

| Solution |

| Service |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Informatique en nuage |

| Mégadonnées |

| IoT |

| Autre application |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Commerce de détail et commerce électronique |

| Santé |

| Autre utilisateur final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solution | ||

| Service | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par application | Informatique en nuage | ||

| Mégadonnées | |||

| IoT | |||

| Autre application | |||

| Par utilisateur final | Banque, services financiers et assurance (BFSI) | ||

| Technologies de l'information et télécommunications | |||

| Médias et divertissement | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Autre utilisateur final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur de chiffre d'affaires projetée pour l'informatique hyperscale en 2030 ?

Le marché de l'informatique hyperscale devrait atteindre 223,49 milliards USD d'ici 2030.

Quelle catégorie de composants se développe le plus rapidement ?

Les services croissent à un CAGR de 24,11 % car les entreprises recherchent des solutions gérées et un support de développement cloud-natif.

Pourquoi les PME adoptent-elles rapidement les ressources hyperscale ?

L'informatique haute performance à la demande élimine les importantes dépenses en capital, permettant aux petites entreprises d'accéder au supercalcul pour l'IA, la simulation et l'analytique.

Quelle région géographique affiche le taux de croissance le plus élevé jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 23,86 %, portée par les mandats de nuage souverain et la numérisation de la fabrication.

Quelle contrainte majeure limite les nouveaux campus dans les métropoles de premier rang ?

Les goulets d'étranglement du réseau électrique rendent difficile la sécurisation de connexions de plusieurs centaines de mégawatts, poussant les projets vers les marchés secondaires.

Comment les opérateurs atténuent-ils les préoccupations liées à la consommation d'eau ?

Les fournisseurs adoptent le refroidissement en circuit fermé et par immersion et s'engagent à atteindre des objectifs de conception « zéro eau » ou positifs en eau.

Dernière mise à jour de la page le: