Taille et part du marché des puces IA en périphérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.44 Milliards de dollars |

| Taille du Marché (2031) | 11.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.05% CAGR |

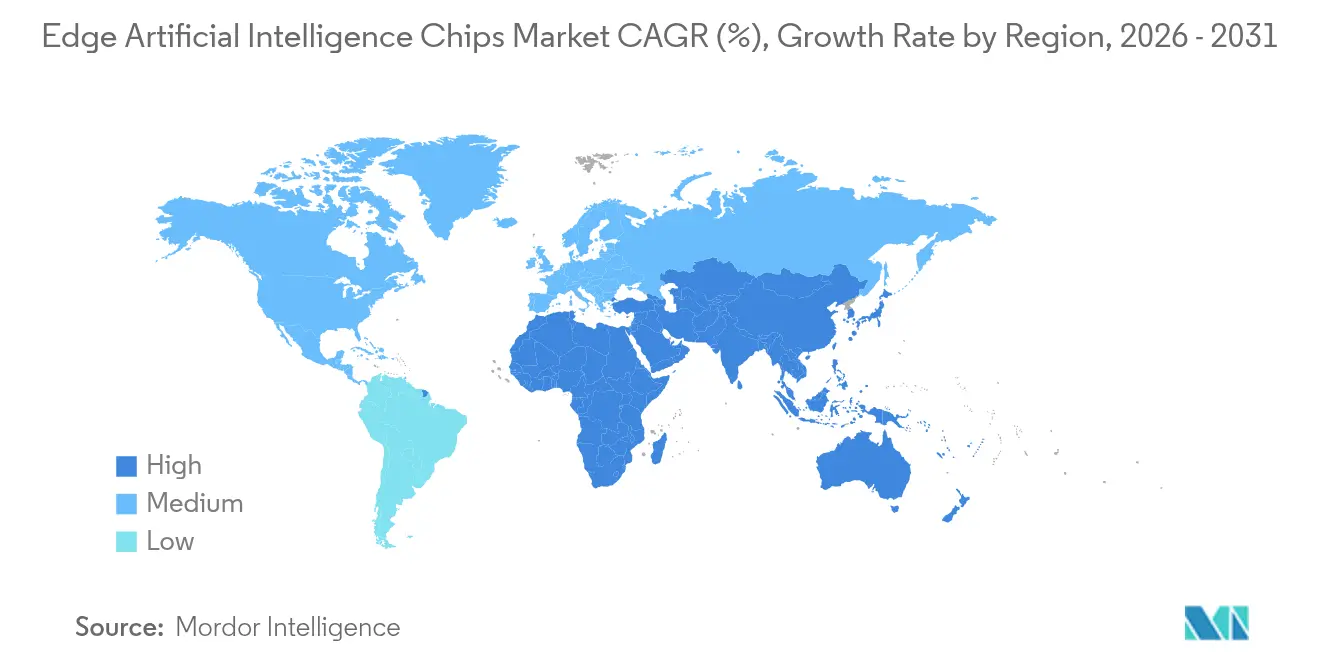

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

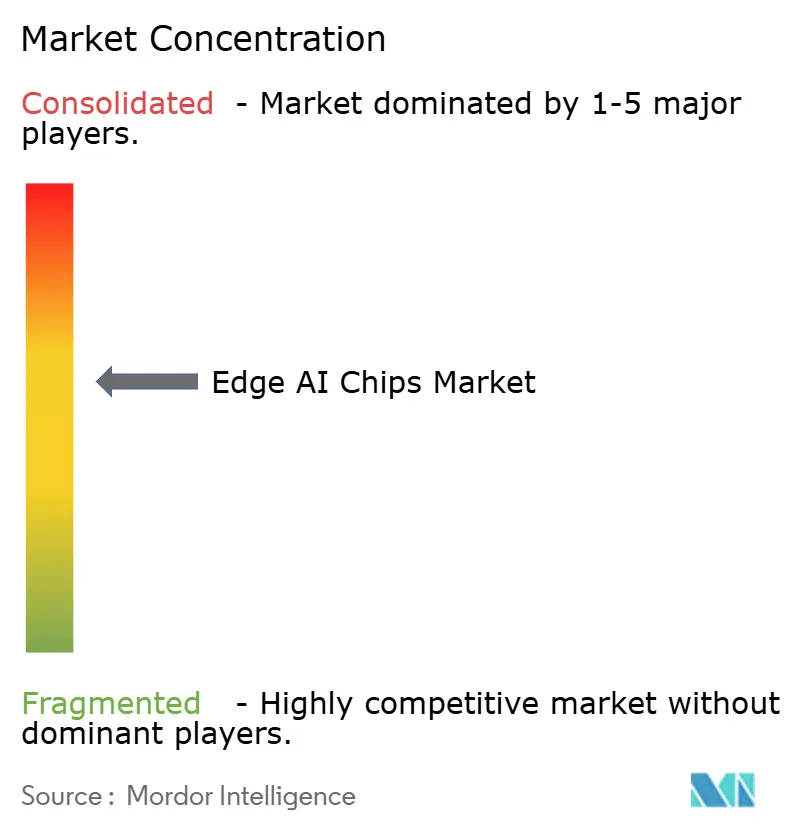

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des puces IA en périphérie par Mordor Intelligence

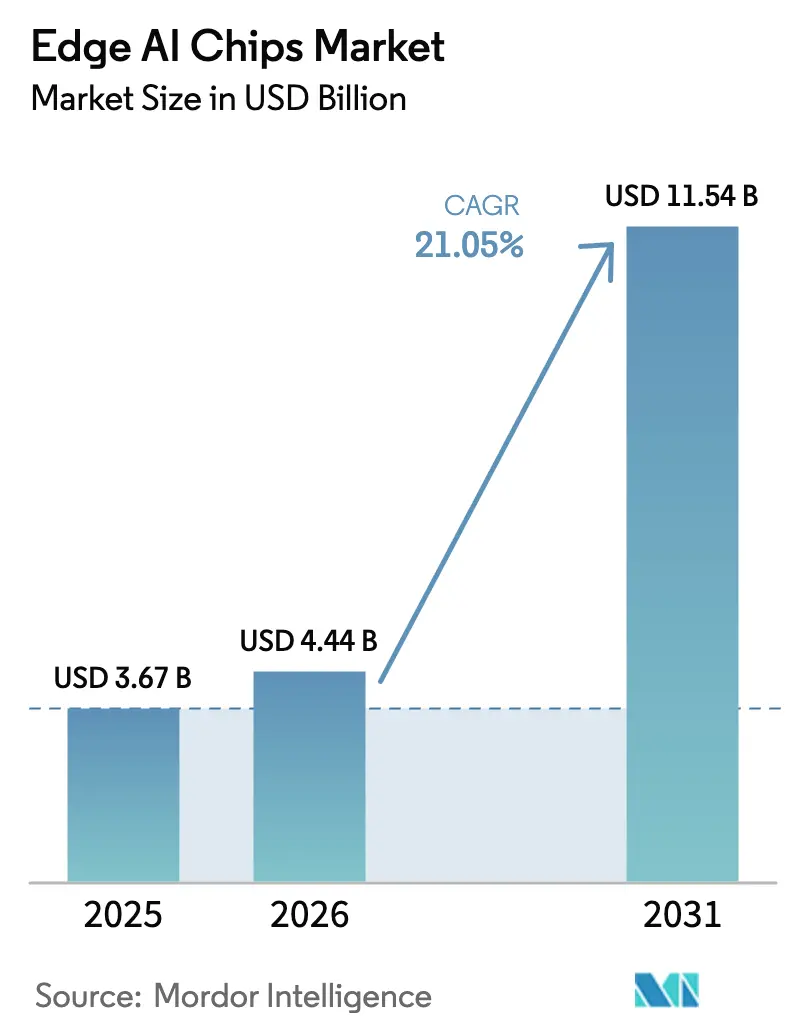

La taille du marché des puces IA en périphérie était évaluée à 3,67 milliards USD en 2025 et devrait croître de 4,44 milliards USD en 2026 pour atteindre 11,54 milliards USD d'ici 2031, à un TCAC de 21,05 % au cours de la période de prévision (2026-2031). La demande structurelle provient des architectures d'intelligence distribuée qui transfèrent les charges de travail d'inférence des clouds centralisés vers les points d'extrémité, un changement encouragé par des cas d'utilisation sensibles à la latence et par des réglementations de plus en plus strictes en matière de confidentialité des données. La réduction rapide des nœuds en dessous de 5 nm, l'ajout d'unités de traitement neuronal dédiées et les améliorations des chaînes d'outils logiciels ont collectivement réduit l'énergie par inférence, élargissant l'opportunité adressable dans les domaines grand public, entreprise et industriel. Sur le plan régional, les incitations gouvernementales visant la souveraineté nationale en matière de semi-conducteurs — notamment en Asie-Pacifique — ont accéléré les expansions de capacité, tandis que le déploiement de la 5G a renforcé l'argument économique en faveur du rapprochement du calcul des sources de données. L'intensité concurrentielle s'est donc accentuée, les grands acteurs établis intégrant des conceptions avancées d'emballage et de chiplets pour défendre leurs parts de marché, tandis que les startups introduisent des architectures spécifiques à un domaine pour capter les charges de travail émergentes.

Principaux enseignements du rapport

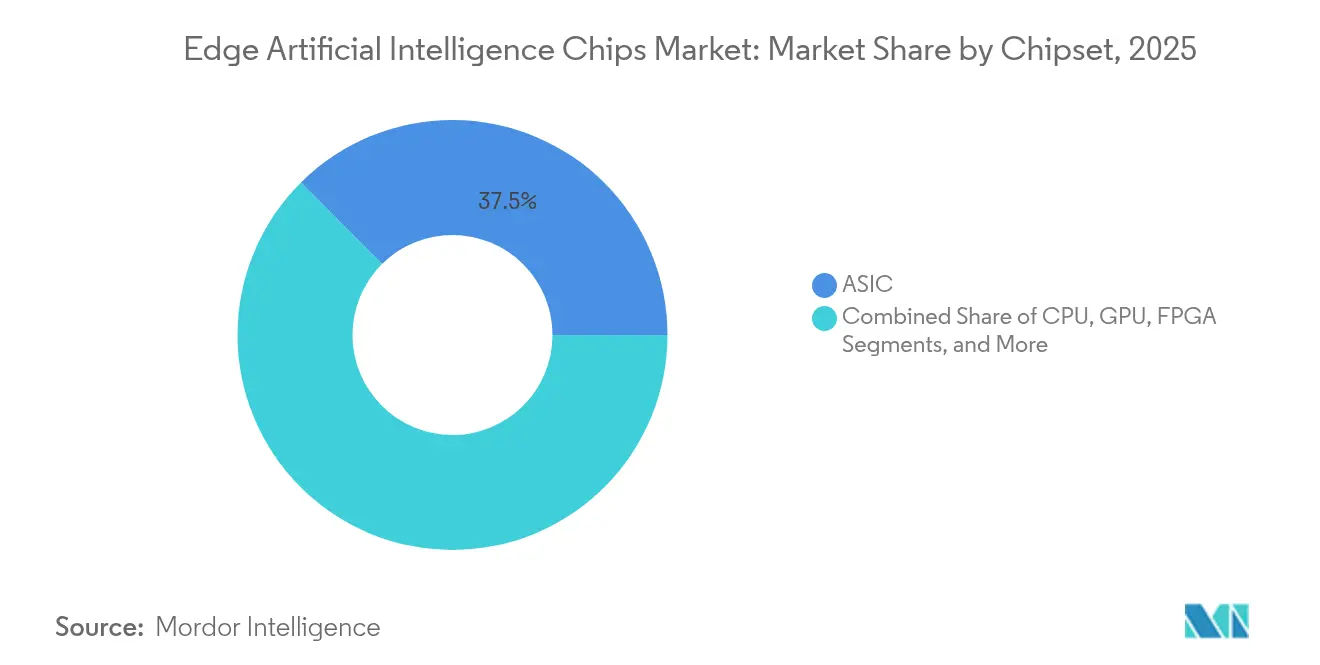

- Par jeu de puces, les ASIC ont dominé avec une part de marché de 37,45 % du chiffre d'affaires du marché des puces IA en périphérie en 2025, tandis que les architectures neuromorphiques devraient afficher un TCAC de 48,3 % jusqu'en 2031.

- Par catégorie d'appareil, l'électronique grand public a contribué à 44,20 % de la taille du marché des puces IA en périphérie en 2025, tandis que les appareils d'entreprise/industriels devraient se développer à un TCAC de 24,1 % jusqu'en 2031.

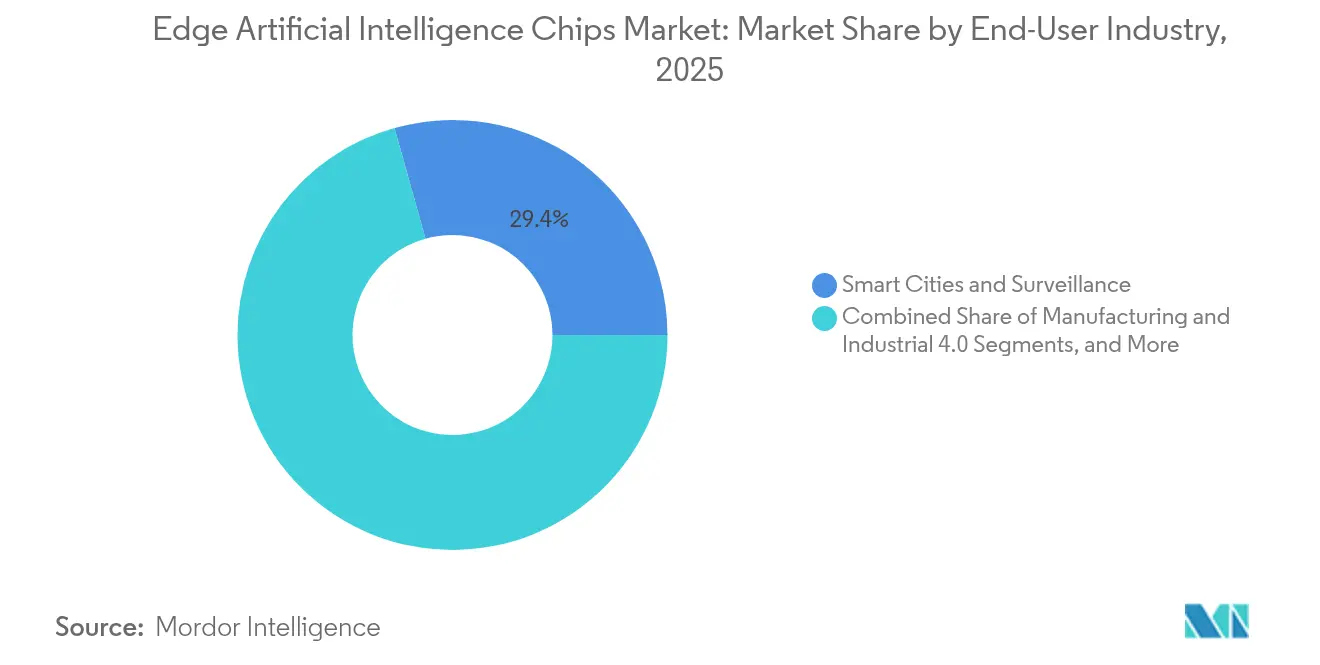

- Par secteur d'utilisation final, les systèmes de villes intelligentes et de surveillance ont détenu 29,35 % du chiffre d'affaires de 2025 ; les applications automobiles et de transport devraient progresser à un TCAC de 26,2 % entre 2026 et 2031.

- Par nœud de processus, le niveau ≥14 nm a maintenu une part de 39,20 % en 2025 ; le niveau ≤5 nm devrait croître à un TCAC de 55,4 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de marché de 43,60 % des puces IA en périphérie en 2025, tandis que le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 22,4 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des puces IA en périphérie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des données des capteurs IoT | +3.2% | Mondial, avec une concentration dans les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inférence préservant la confidentialité et à faible latence | +5.4% | Amérique du Nord et UE, avec des répercussions réglementaires sur les marchés mondiaux | Court terme (≤ 2 ans) |

| La réduction des nœuds de processus < 5 nm améliore les TOPS/W | +6.5% | Asie-Pacifique (Taïwan, Corée du Sud), avec distribution mondiale | Moyen terme (2-4 ans) |

| Architectures de calcul distribué compatibles 5G | +4.3% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération du TinyML dans les appareils à batterie | +2.2% | Mondial, avec adoption précoce dans l'électronique grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'explosion des données des capteurs IoT stimule les besoins de traitement en périphérie

Les points d'extrémité IoT installés ont dépassé 29 milliards en 2024, générant plus de 73 zettaoctets de données annuellement. Le transfert de tels volumes vers des centres de données centralisés s'est avéré à la fois prohibitif en termes de coûts et intolérant à la latence, incitant les entreprises à intégrer l'inférence localement. Les déploiements industriels ont documenté des réductions du trafic réseau allant jusqu'à 95 % après filtrage des données à la source, la plateforme de capteurs radar de Texas Instruments ayant réalisé une réduction de la bande passante de 87 % et une amélioration du temps de réponse de 76 %.[1]Texas Instruments, "Nouveau capteur radar compatible IA en périphérie et processeurs audio automobiles," ti.com Des résultats similaires ont été rapportés par des réseaux de distribution intelligents qui analysent désormais les signatures de vibration à l'intérieur des transformateurs pour déclencher des ordres de maintenance sans connectivité cloud. Ces gains de performance soutiennent l'expansion continue du marché des puces IA en périphérie dans les secteurs de la fabrication, de la logistique et des services publics tout au long de l'horizon de prévision.

L'inférence préservant la confidentialité et à faible latence remodèle les modèles de déploiement

Les réglementations mondiales telles que le RGPD et le CCPA de Californie ont intensifié les amendes pour mauvaise gestion des informations personnellement identifiables, incitant à l'inférence sur l'appareil qui maintient les données brutes en local. Le processeur M4 d'Apple a traité des modèles de reconnaissance vocale avec un délai aller-retour inférieur de 83 % par rapport aux alternatives cloud, tout en garantissant la conservation des données sur l'appareil, une référence qui a élevé les attentes des consommateurs. Les hôpitaux, les systèmes de sécurité industrielle et les opérateurs de télécommunications ont depuis adopté des cadres similaires, générant une nouvelle demande d'accélérateurs à enclave sécurisée et renforçant la position du marché des puces IA en périphérie dans les secteurs réglementés.

La réduction des nœuds de processus en dessous de 5 nm transforme l'économie des performances par watt

La plateforme FinFET 3 nm (N3) de TSMC a offert une augmentation de 70 % de la densité logique et une réduction de 30 % de la consommation d'énergie par rapport aux prédécesseurs en 5 nm. La variante à grille enveloppante de Samsung a ajouté une économie d'énergie supplémentaire de 45 %. Ces améliorations prolongent l'autonomie des batteries dans les appareils portables, réduisent les charges de refroidissement dans les passerelles sans ventilateur et permettent des empreintes de modèles plus importantes dans des enveloppes thermiques fixes. L'augmentation d'efficacité qui en résulte élargit le déploiement aux scanners de rayons en magasin, aux véhicules aériens sans pilote et aux robots d'inspection autonomes, élargissant collectivement la base adressable du marché des puces IA en périphérie.

Les architectures de calcul distribué compatibles 5G créent de nouveaux paradigmes

Les latences d'interface radio inférieures à 10 ms permettent une allocation en temps réel des charges de travail entre le silicium embarqué, les micro-centres de données en périphérie et les clouds régionaux. Les opérateurs de télécommunications aux États-Unis, au Japon et en Allemagne pilotent désormais des tranches de réseau optimisées pour l'accélération de l'IA, permettant aux tâches de vision par ordinateur de se déplacer de manière transparente entre les strates. La pile « Réseau + Calcul + IA » de ZTE déployée dans des projets de villes intelligentes du CCG a illustré une réduction de la latence de 38 % à débit équivalent. De telles architectures élèvent la consommation totale de silicium par site, amplifiant ainsi le potentiel de revenus du marché des puces IA en périphérie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de conception et de mise en production | -3.2% | Mondial, avec l'impact le plus élevé sur les startups et les petites entreprises | Moyen terme (2-4 ans) |

| Piles logicielles fragmentées | -2.6% | Mondial, avec un impact particulier sur l'adoption en entreprise | Court terme (≤ 2 ans) |

| Limites thermiques dans les facteurs de forme en périphérie sans ventilateur | -1.7% | Mondial, avec un impact plus élevé dans les régions à climat chaud | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur le silicium IA avancé | -1.1% | Chine, Russie et marchés restreints | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de conception et de mise en production créent des barrières à l'entrée

La conception d'un accélérateur sub-5 nm peut dépasser 500 millions USD, chaque itération de mise en production coûtant environ 30 millions USD.[2]Modular, "Démocratiser le calcul IA, partie 9 : pourquoi les entreprises matérielles peinent," modular.com L'intensité capitalistique favorise les acteurs établis, entraînant une consolidation par acquisition illustrée par le rachat de Kinara par NXP pour 307 millions USD. Les innovateurs plus petits se tournent de plus en plus vers la licence de blocs de propriété intellectuelle plutôt que vers des déploiements monolithiques, mais l'écart de financement entrave toujours le TCAC projeté du marché des puces IA en périphérie.

Les piles logicielles fragmentées freinent l'adoption par les développeurs

Les cadres en périphérie restent hétérogènes — allant des chaînes d'outils spécifiques aux fournisseurs aux noyaux open source clairsemés — obligeant les développeurs à maintenir plusieurs pipelines d'optimisation. L'absence d'une norme similaire à CUDA signifie que les modèles doivent souvent être ajustés manuellement par cible silicium, allongeant les délais de projet pour les usines intelligentes et les déploiements de commerce connecté. Les achats en entreprise ont donc ralenti dans les secteurs nécessitant une large interopérabilité matérielle, réduisant l'expansion à court terme du marché des puces IA en périphérie malgré un enthousiasme technologique plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par jeu de puces : leadership des ASIC au milieu d'une montée en puissance neuromorphique

Les ASIC ont représenté 37,45 % du chiffre d'affaires de 2025, validés par le TPU en périphérie de Google, qui a atteint 4 TOPS à 2 W, et par des SoC centrés sur la caméra qui traitent plusieurs flux vidéo 4K simultanément. Leurs chemins de données déterministes minimisent la latence et la consommation d'énergie, essentiels aux scénarios de surveillance et de sécurité industrielle. Les fournisseurs intègrent des kits logiciels propriétaires qui fusionnent les couches de quantification, de compilation et d'exécution, encourageant le verrouillage de l'écosystème et élevant les coûts de changement. En conséquence, les feuilles de route des ASIC s'étendent vers des packages multi-puces qui fusionnent les NPU avec les concentrateurs de capteurs, consolidant davantage le leadership grâce au silicium optimisé par domaine.

Les architectures neuromorphiques devraient s'envoler à un TCAC de 48,3 % jusqu'en 2031 en raison de leur conception événementielle inspirée du cerveau, qui co-localise la mémoire et le calcul. Le Loihi 2 d'Intel a rapporté une consommation d'énergie 10 fois inférieure pour les réseaux de neurones à impulsions utilisés dans la détection de mots-clés toujours active. Des consortiums de recherche en Europe et en Asie les examinent pour la robotique tactile et les essaims de drones autonomes, où des budgets de l'ordre du micro-joule régissent la viabilité. Bien que actuellement de niche, l'influence du segment sur le marché des puces IA en périphérie devrait s'élargir à mesure que les bibliothèques logicielles mûrissent et que les processus de fabrication accueillent des cœurs asynchrones aux côtés de blocs numériques standard.

Par catégorie d'appareil : volume grand public, valeur entreprise

Le matériel grand public — smartphones, appareils portables et appareils électroménagers intelligents — a représenté 44,20 % des expéditions de 2025. Les smartphones, équipés de NPU tels que le moteur neuronal 16 cœurs d'Apple (38 TOPS) et la série DSP Hexagon v68 de Qualcomm, ont effectué la traduction sur l'appareil, la segmentation d'image et la fusion de capteurs sans assistance cloud. Les enceintes intelligentes intégrant l'activation vocale à champ lointain ont également migré vers l'inférence en périphérie, réduisant la latence à moins de 50 ms et atténuant les préoccupations en matière de confidentialité. Le volume unitaire élevé ancre la croissance de la consommation pour le marché des puces IA en périphérie, bien que les prix de vente moyens restent comprimés.

Les appareils d'entreprise et industriels, allant des automates programmables aux passerelles durcies, devraient se développer à un TCAC de 24,1 % jusqu'en 2031. Les usines de fabrication déploient des stations de vision par machine compatibles en périphérie qui rejettent les pièces non conformes en quelques millisecondes, réduisant les déchets de 15 % dans les programmes pilotes. Les prestataires de soins de santé déploient des unités de surveillance des patients basées en périphérie qui détectent les anomalies cardiaques sur l'appareil, transmettant des données de tendance anonymisées aux serveurs hospitaliers. Ces solutions exigent des durées de vie opérationnelles plus longues, des tolérances thermiques plus élevées et un micrologiciel pouvant être mis à jour sur le terrain, permettant aux fournisseurs de commander des primes qui dépassent les marges grand public et augmentent la taille globale du marché des puces IA en périphérie.

Par secteur d'utilisation final : l'infrastructure des villes intelligentes se développe, l'automobile accélère

Les systèmes de villes intelligentes et de surveillance ont détenu 29,35 % du chiffre d'affaires de 2025, portés par les investissements municipaux dans l'optimisation des feux de circulation, l'analyse de la densité des foules et l'inspection des infrastructures. L'analyse vidéo sur l'appareil a réduit le trafic de retour de 95 % dans des essais mettant en œuvre le moteur de traitement multi-flux de DFI et DEEPX. Les agences de sécurité publique apprécient la latence plus faible dans la détection des incidents et l'avantage de conformité lié au maintien des images brutes dans les limites juridictionnelles. Ces avantages renforcent les achats qui soutiennent la demande plus large du marché des puces IA en périphérie dans les domaines de la gestion urbaine.

Les cas d'utilisation automobiles et de transport, englobant les systèmes avancés d'aide à la conduite et la mobilité autonome, devraient croître de 26,2 % annuellement entre 2026 et 2031. L'intégration par Magna du SoC DRIVE AGX Thor de NVIDIA, capable de 1 000 TOPS, souligne l'appétit pour le calcul embarqué qui prend en charge la fusion de capteurs, la planification de trajectoire et la surveillance du conducteur. L'inférence en périphérie gère localement les tâches de perception critiques dans le temps, répondant aux exigences strictes de sécurité fonctionnelle (ISO 26262) tout en permettant les mises à jour à distance. Les exigences élevées de performance et de certification ASIL-D élèvent la valeur des puces par véhicule, alimentant les revenus à long terme du marché des puces IA en périphérie.

Par nœud de processus : les nœuds matures soutiennent le volume, les nœuds avancés stimulent l'innovation

Le groupe ≥14 nm a maintenu une part de 39,20 % en 2025 grâce à sa structure de coûts favorable, ses rendements robustes et la maturité de son écosystème. La co-intégration analogique et mixte s'aligne naturellement avec les nœuds matures, permettant des interfaces de capteurs frontaux rentables dans les caméras domestiques intelligentes et les IHM industrielles. Les fournisseurs automobiles de rang 1 favorisent également les géométries éprouvées pour des raisons de longévité et de fiabilité. La dynamique continue des gains de conception sur ces nœuds assure des volumes de base qui stabilisent les taux d'utilisation de la fabrication pour le marché des puces IA en périphérie.

À l'inverse, le niveau ≤5 nm devrait enregistrer un TCAC de 55,4 % jusqu'en 2031. Le processus 3 nm de TSMC offre une densité de transistors 1,6 fois supérieure et une consommation d'énergie inférieure de 30 % par rapport au 5 nm, prenant en charge des modèles neuronaux basés sur les transformeurs autrefois réservés aux serveurs cloud. Apple a sécurisé le lot de capacité initial du fondeur, tandis que Samsung prévoit de monter en cadence sa variante à grille enveloppante 3 nm pour les appareils portables et les lunettes de réalité augmentée. La nature à haute variété et faible volume des nœuds de pointe s'aligne avec les appareils grand public haut de gamme et les passerelles d'entreprise qui commandent des prix de vente moyens élevés, améliorant la rentabilité au sein du marché des puces IA en périphérie même si les expéditions absolues restent modestes par rapport aux totaux des nœuds matures.

Analyse géographique

L'Asie-Pacifique a conservé une domination de 43,60 % du chiffre d'affaires en 2025, soutenue par une chaîne d'approvisionnement verticalement intégrée qui couvre la fabrication de plaquettes, les services d'emballage avancé et la fabrication ODM. TSMC de Taïwan fonctionnait à 100 % d'utilisation sur ses lignes 5 nm et 3 nm. Samsung Electronics de Corée du Sud a complété l'offre logique avec des piles de mémoire à haute bande passante, une synergie cruciale pour les accélérateurs d'inférence à faible latence. Les fonds publics-privés de Chine ont redirigé les subventions vers le silicium orienté vers la périphérie une fois que les règles d'exportation ont limité l'accès aux GPU de centres de données, stimulant l'innovation dans la surveillance intelligente, les ECU de véhicules électriques et les contrôleurs de robots industriels. Le Japon a apporté des forces complémentaires dans les capteurs d'image et les circuits intégrés de gestion de l'alimentation, complétant un écosystème régional qui soutient collectivement l'expansion du marché des puces IA en périphérie.

L'Amérique du Nord s'est classée deuxième, différenciée par son leadership dans la conception de propriété intellectuelle et les écosystèmes logiciels. NVIDIA, Intel et Qualcomm ont fait progresser les techniques d'empilement de puces hétérogènes qui intègrent la logique IA à côté des CPU et des modules de connectivité, offrant des solutions en boîtier unique pour la robotique et les stations de base 5G privées. Les hyperscalers cloud tels que Google et Microsoft ont élargi leurs portefeuilles de silicium maison pour inclure des ASIC d'inférence en périphérie intégrés dans des appareils sur site, augmentant la part régionale du marché des puces IA en périphérie. Les fournisseurs automobiles ont collaboré avec Texas Instruments sur des SoC centrés sur le radar qui permettent la surveillance des occupants et la détection de l'état du conducteur, illustrant des synergies inter-verticales au sein de la pile technologique du continent.

Bien que plus modeste en termes absolus, le Moyen-Orient et l'Afrique affiche le TCAC le plus rapide à 22,4 % entre 2026 et 2031. L'Arabie saoudite a alloué 20 milliards SAR (5,33 milliards USD) à des initiatives d'IA axées sur les services urbains compatibles avec la périphérie, tandis que les Émirats arabes unis visaient une contribution de 14 % du PIB provenant de l'IA d'ici 2030. Les déploiements d'infrastructure réseau ont adopté les serveurs en périphérie compatibles IA de ZTE pour exécuter l'analyse vidéo dans les centres commerciaux intelligents et sécuriser les infrastructures critiques. Les déploiements africains se sont appuyés sur des modules en périphérie à faible consommation qui effectuent des analyses d'humidité du sol et le dépistage de la tuberculose, opérés dans des environnements à connectivité limitée. Les partenariats avec des fournisseurs multinationaux raccourcissent les délais de déploiement, accélérant la trajectoire du marché des puces IA en périphérie dans toute la région malgré une capacité de fabrication indigène naissante.

Paysage concurrentiel

La structure concurrentielle se divise entre des acteurs établis diversifiés et des spécialistes agiles. NVIDIA a étendu sa gamme Jetson en lançant l'Orin Nano 8 Go, qui offre jusqu'à 40 TOPS à moins de 15 W, ciblant les robots de service et les PC industriels.[4]Vertu, "10 principales entreprises de matériel IA façonnant 2025," vertu.com Intel a actualisé sa plateforme Core Ultra, intégrant un moteur matriciel qui offre des améliorations d'inférence de 2,2 fois à des enveloppes de puissance fixes pour les PC en périphérie et les clients légers. Qualcomm a approfondi ses ambitions de classe serveur en associant ses cœurs CPU Oryon aux GPU NVIDIA dans des appareils en périphérie opérateur, signalant une convergence d'intérêts entre les acteurs mobiles et les centres de données.

Des spécialistes tels que Hailo, Blaize et Kneron ont poursuivi une inférence à très faible consommation inférieure à 3 W, se concentrant sur les modules de caméra et les appareils domestiques intelligents alimentés par batterie. Blaize s'est associé à KAIST pour co-développer une accélération de nouvelle génération tenant compte de la rareté pour les charges de travail de vision par ordinateur destinées aux navettes autonomes. L'acquisition de Kinara par NXP a renforcé ses franchises MCU automobiles et industrielles avec des NPU à haute efficacité. Les initiatives matérielles open source ont gagné une modeste traction mais n'ont pas encore neutralisé les avantages des chaînes d'outils propriétaires que les acteurs établis exploitent pour fidéliser les clients au sein du marché des puces IA en périphérie.

L'activité en matière de brevets offre un prisme supplémentaire sur la rivalité : l'Office américain des brevets et des marques a enregistré une hausse de 78 % d'une année sur l'autre des dépôts liés à l'IA en périphérie en 2024, couvrant les structures de calcul asynchrones, les hiérarchies de mémoire sur puce et le placement tenant compte de la thermique. L'emballage avancé, y compris les interposeurs 2,5D et la liaison hybride, est apparu comme un champ de bataille critique ; l'expansion prévue de 25 % de la capacité CoWoS de TSMC reflète la demande croissante de chiplets combinant des tuiles RF, analogiques et IA. Les fournisseurs qui sécurisent une capacité de pointe ainsi que des écosystèmes logiciels robustes sont positionnés pour capter des économies disproportionnées à mesure que le marché des puces IA en périphérie progresse vers des assemblages multi-puces hétérogènes.

Leaders du secteur des puces IA en périphérie

-

NVIDIA Corporation

-

Qualcomm Technologies Inc.

-

Intel Corporation

-

Apple Inc.

-

Alphabet Inc. (Google TPU)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le gouvernement américain a autorisé les exportations des accélérateurs IA de pointe de NVIDIA vers les Émirats arabes unis entre 2025 et 2027.

- Mai 2025 : TSMC a annoncé une utilisation complète du 3 nm et une expansion de capacité de 25 % prévue pour le second semestre 2025.

- Mai 2025 : NVIDIA a lancé le Jetson Orin Nano 8 Go, offrant jusqu'à 40 TOPS dans des enveloppes inférieures à 15 W pour la robotique et le calcul embarqué.

- Mars 2025 : Blaize s'est associé à KAIST pour faire progresser les accélérateurs de vision à faible consommation pour les véhicules autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des puces d'intelligence artificielle en périphérie comme l'ensemble des puces semi-conductrices conçues spécifiquement ou réaffectées, des ASIC, GPU, FPGA, NPU et cœurs neuromorphiques émergents intégrés dans des appareils qui exécutent des charges de travail IA localement à la périphérie du réseau plutôt que dans des centres de données hyperscale.

Exclusions de portée : les puces conçues exclusivement pour les systèmes d'entraînement cloud ou les microcontrôleurs à usage général sans accélération IA sur l'appareil sont exclues.

Aperçu de la segmentation

-

Par jeu de puces

- CPU

- GPU

- ASIC

- FPGA

- Neuromorphique

-

Par catégorie d'appareil

- Appareils grand public

- Appareils d'entreprise/industriels

-

Par secteur d'utilisation final

- Fabrication et industrie 4.0

- Automobile et transport

- Villes intelligentes et surveillance

- Santé et appareils portables

- Commerce de détail et hôtellerie

-

Par nœud de processus

- ≥14 nm

- 7-10 nm

- ≤5 nm

-

Géographie

-

Amérique du Nord

- États-Unis

- Canada

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- CCG

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des architectes de puces, des responsables des achats d'OEM de smartphones et des intégrateurs de modules de caméra IA dans toute l'Amérique du Nord, l'Asie de l'Est et l'Europe nous ont permis de valider les corridors réels de prix de vente moyens, l'utilisation de la capacité des plaquettes et les taux d'adoption dans les appareils de vision intelligente, d'ADAS automobile et d'IoT industriel. Les informations tirées de ces discussions ont comblé des lacunes critiques dans les données et recalibré les hypothèses préliminaires de bureau.

Recherche documentaire

Nous avons d'abord examiné des statistiques de niveau 1 librement disponibles telles que les volumes d'expédition des statistiques mondiales du commerce des semi-conducteurs, les codes douaniers de la Commission américaine du commerce international, les indicateurs TIC de l'OCDE et les tendances de dépôt de brevets archivées dans Questel pour définir les bases de production et le rythme technologique. Des signaux complémentaires ont été recueillis auprès d'organismes sectoriels tels que l'Alliance mondiale des semi-conducteurs, des revues IEEE ouvertes sur les nœuds de processus 5 nm, des dépôts 10-K d'entreprises et des présentations aux investisseurs détaillant les volumes de feuilles de route IA en périphérie. Des ensembles de données par abonnement, WSTS pour les répartitions d'unités trimestrielles, D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les nouvelles de lancement de produits, ont aidé à cartographier les empreintes des fournisseurs et les dérives des prix de vente moyens. Cette liste est illustrative ; de nombreuses autres sources publiques et propriétaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui combine les unités d'expédition WSTS avec les taux de pénétration des appareils en périphérie par catégorie (smartphones, caméras de surveillance, véhicules autonomes, appareils portables) établit la base de référence 2025. Des regroupements sélectifs ascendants de fournisseurs et des vérifications de canaux sur les prix de vente moyens × volume échantillonnés ancrent la vraisemblance. Les variables clés telles que les démarrages de plaquettes de fonderie à ≤7 nm, les feuilles de route moyennes TOPS/Watt, la base installée de smartphones 5G, les installations de caméras de villes intelligentes et les taux d'attachement ADAS L2+ automobiles déterminent les variations annuelles. Les prévisions sur cinq ans emploient une régression multivariée éclairée par les moteurs ci-dessus et le consensus d'experts, tandis que l'analyse de scénarios teste la sensibilité aux transitions de nœuds silicium et aux mandats réglementaires en matière de confidentialité.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance à plusieurs niveaux par rapport aux totaux historiques WSTS et douaniers ; les anomalies déclenchent une reprise de contact avec les sources avant la validation par l'analyste. Mordor Intelligence actualise tous les douze mois et publie des révisions intermédiaires si des événements importants, tels que de nouveaux contrôles à l'exportation ou des percées de rendement sub-5 nm, modifient les perspectives.

Pourquoi la base de référence des puces IA en périphérie de Mordor est fiable

Les chiffres publiés correspondent rarement car les entreprises diffèrent sur la taxonomie des puces, l'inclusion des appareils, les dérivations des prix de vente moyens et la cadence des prévisions. Notre portée disciplinée, notre actualisation annuelle et notre audit à double voie (descendant plus ascendant) minimisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,67 milliards USD (2025) | ||

| 20,9 milliards USD (2024) | Consultance mondiale A | Combine les accélérateurs IA de centres de données avec les puces en périphérie, gonflant la valeur |

| 3,0 milliards USD (2024) | Association sectorielle B | Omet les NPU neuromorphiques et sub-1 W, sous-estimant la part future |

| 7,05 milliards USD (2024) | Consultance régionale C | Utilise les prix de vente moyens catalogue sans remises de canal, surestimant le chiffre d'affaires |

En résumé, les clients bénéficient d'une base de référence équilibrée et transparente qui trace chaque chiffre jusqu'à des unités observables, des prix validés et des étapes reproductibles, donnant aux décideurs la confiance que nos chiffres reflètent le véritable pouls du marché aujourd'hui et demain.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des puces IA en périphérie d'ici 2031 ?

Le marché devrait atteindre 11,54 milliards USD d'ici 2031, en hausse par rapport à 3,67 milliards USD en 2025.

Quelle catégorie de jeu de puces domine les ventes actuelles ?

Les ASIC ont détenu 37,45 % du chiffre d'affaires en 2025, reflétant des performances supérieures par watt pour les charges de travail en périphérie ciblées.

Quel segment du secteur des puces IA en périphérie se développe le plus rapidement ?

Les architectures neuromorphiques devraient afficher un TCAC de 48,3 % jusqu'en 2031, dépassant largement le rythme global du marché.

Pourquoi l'Asie-Pacifique est-elle essentielle au marché des puces IA en périphérie ?

Elle abrite une fabrication de pointe, des clusters d'emballage avancé et une forte demande en électronique grand public, représentant 43,60 % du chiffre d'affaires mondial en 2025.

Quel est le principal obstacle pour les nouveaux entrants ?

Les programmes de conception sub-5 nm peuvent coûter plus de 500 millions USD, avec des dépenses de mise en production d'environ 30 millions USD par itération, décourageant les petites entreprises.

Comment la 5G influencera-t-elle le marché des puces IA en périphérie au cours des cinq prochaines années ?

La faible latence et le découpage du réseau de la 5G permettent la distribution des charges de travail entre les niveaux appareil, nœud en périphérie et cloud, stimulant la demande de silicium et ajoutant environ 4,3 % au TCAC prévu.

Dernière mise à jour de la page le: