Taille et parts du marché des logiciels de gestion de la bande passante réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la bande passante réseau par Mordor Intelligence

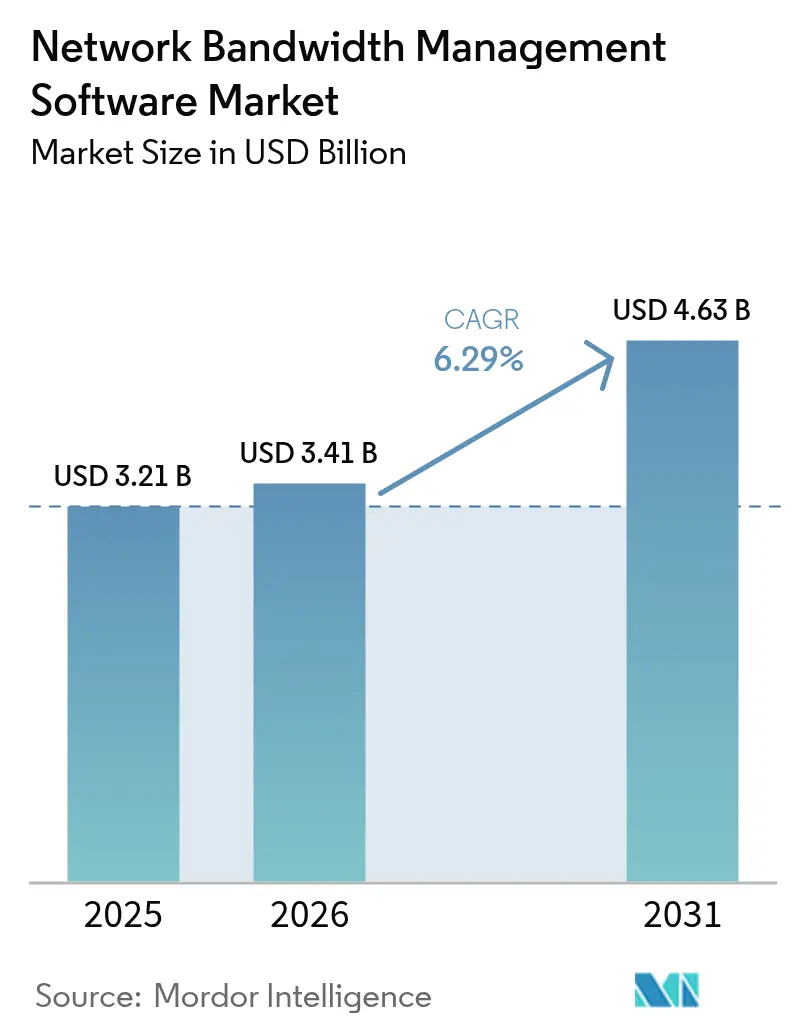

La taille du marché des logiciels de gestion de la bande passante réseau devrait croître de 3,21 milliards USD en 2025 à 3,41 milliards USD en 2026 et est prévue pour atteindre 4,63 milliards USD d'ici 2031, à un TCAC de 6,29 % sur la période 2026-2031. L'expansion du marché est soutenue par les entreprises qui passent d'une surveillance réactive à une orchestration de la bande passante proactive et assistée par l'IA, capable de gérer les flux de données croissants provenant des appareils IoT, des charges de travail en périphérie et des applications sensibles à la latence. Le déploiement cloud maintient son élan, car les plateformes gérées de manière centralisée s'alignent sur les modèles de travail hybrides, tandis que l'intégration SD-WAN continue de brouiller les frontières entre connectivité et sécurité. Les mises à niveau vers la 5G privée et le Wi-Fi 7 stimulent la demande d'allocation déterministe de la bande passante, et les investissements massifs dans l'infrastructure d'IA garantissent un accent continu sur la visibilité du trafic, l'assurance des performances et la conformité.

Principaux enseignements du rapport

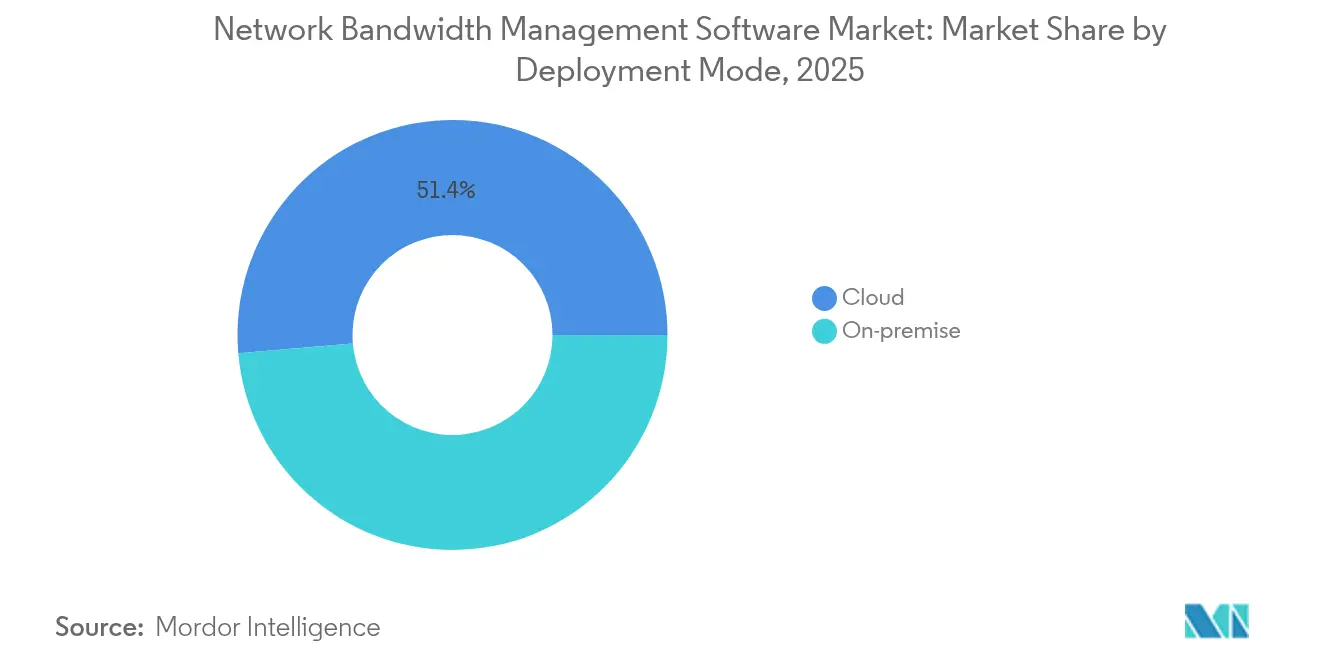

- Par modèle de déploiement, le cloud représentait 51,35 % de la part de marché des logiciels de gestion de la bande passante réseau en 2025, et le cloud devrait afficher un TCAC de 8,14 %

- Par taille d'entreprise, les PME devraient afficher un TCAC de 6,48 % jusqu'en 2031, surpassant la croissance des grandes entreprises. Les grandes entreprises représentent quant à elles 63,05 % en 2025

- Par type de solution, la gestion de la bande passante SD-WAN a capté 26,42 % de la taille du marché des logiciels de gestion de la bande passante réseau en 2025 et a enregistré un TCAC de 6,22 %.

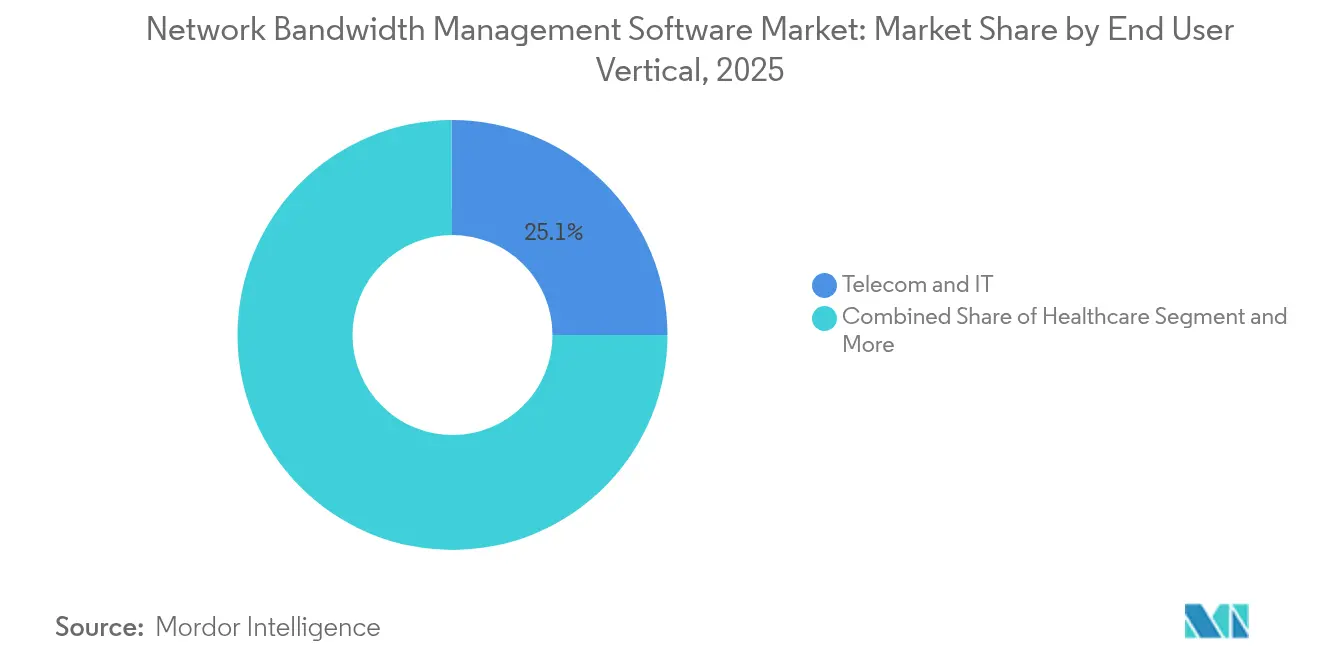

- Par utilisateur final, les télécommunications et l'informatique ont capté 25,08 % de la taille du marché des logiciels de gestion de la bande passante réseau en 2025, et la santé devrait enregistrer un TCAC de 6,85 %

- Par type de réseau, le filaire a capté 64,85 % de la taille du marché des logiciels de gestion de la bande passante réseau en 2025, et le sans-fil devrait enregistrer un TCAC de 8,05 %

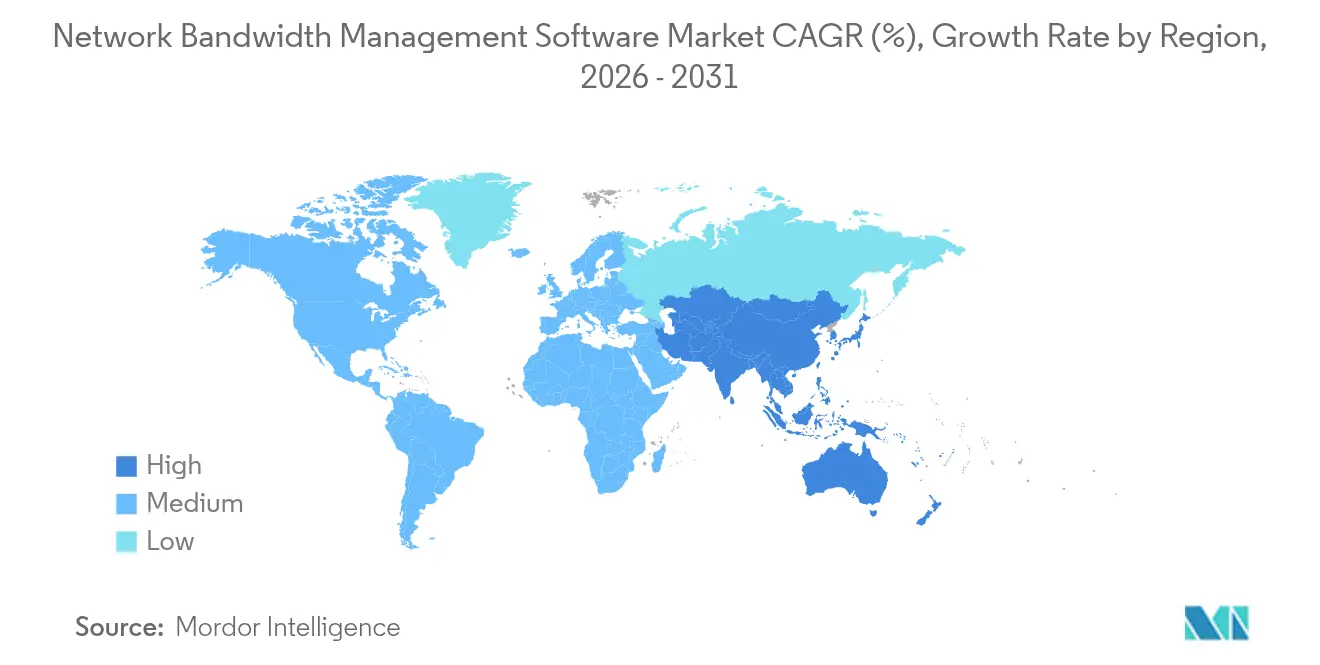

- Par géographie, l'Amérique du Nord a capté 34,05 % de la taille du marché des logiciels de gestion de la bande passante réseau en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,05 %

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion de la bande passante réseau

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des points de terminaison IoT et des réseaux d'entreprise 5G privés | +1.2% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Demande d'internet haut débit et adoption du SD-WAN | +0.8% | Amérique du Nord, Europe, Asie-Pacifique en croissance | Court terme (≤2 ans) |

| Prolifération des applications riches en données | +0.6% | Mondial, marchés développés | Moyen terme (2-4 ans) |

| Charges de travail d'IA en périphérie nécessitant une bande passante déterministe | +0.4% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥4 ans) |

| Découpage en tranches des réseaux 5G pour l'orchestration par tranche | +0.3% | Asie-Pacifique, Amérique du Nord, parties de l'Europe | Long terme (≥4 ans) |

| Transition vers les AIOps avec analyses intégrées | +0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des points de terminaison IoT et des réseaux d'entreprise 5G privés

Les déploiements IoT en entreprise ajoutent des milliers de capteurs dans les usines, les bureaux et les centres logistiques, générant un trafic imprévisible que le routage best-effort traditionnel ne peut pas gérer. La 5G privée intensifie encore le défi, car les applications à latence ultra-faible nécessitent des garanties strictes en matière de bande passante. Un déploiement en direct soutenant 40 000 premiers intervenants pour des services spécialisés illustre la dépendance des utilisateurs critiques à un contrôle granulaire de la bande passante. Les entreprises sélectionnent donc des outils pilotés par l'IA qui classifient le trafic, prévoient la consommation et réallouent les ressources sur des liens hétérogènes en temps réel.

Besoin croissant d'internet haut débit et adoption du SD-WAN

Le SD-WAN introduit un routage tenant compte des applications qui couvre le MPLS, le haut débit et la 5G, transformant la gestion de la bande passante d'une tâche de reporting en un levier de création de valeur commerciale. Les organisations adoptant le SD-WAN ont enregistré une réduction de 70 % des dépenses matérielles et une amélioration de 74 % de l'efficacité opérationnelle en unifiant les liens de transport sous un moteur de politique unique.[1]Zscaler ,"Contrôle de la bande passante - 100 % fourni dans le cloud,"zscaler.com Par conséquent, les logiciels de bande passante doivent optimiser l'expérience utilisateur et les priorités métier plutôt que le débit brut, en intégrant des analyses pour protéger les applications génératrices de revenus.

Prolifération des applications riches en données (vidéo 4K/8K, RA/RV, analyse par IA)

La vidéo haute définition et la réalité immersive imposent des charges asymétriques sur les dorsales d'entreprise ; la diffusion en 4K seule consomme 25 Mbps par utilisateur, tandis que la RA/RV nécessite une stabilité à faible latence. Les hôpitaux allouent désormais jusqu'à 1 Gbps pour faire fonctionner simultanément les dossiers électroniques, la télésanté et la surveillance en temps réel.[2]Elisity,"Modifications de la règle de sécurité HIPAA 2025 : nouvelles exigences de segmentation réseau et directives de mise en œuvre," elisity.com La formation des modèles d'IA génère des pics de trafic lors des cycles de calcul intensif, de sorte que les administrateurs ont besoin d'une planification prédictive de la capacité pour prévenir les goulets d'étranglement.

Charges de travail d'IA en périphérie nécessitant une bande passante déterministe

Les lignes de fabrication, les véhicules autonomes et les analyses de sites exécutent de plus en plus l'inférence en périphérie, où chaque milliseconde compte. Contrairement à l'IA dans le cloud, ces tâches ne tolèrent ni la gigue ni la congestion. Les investissements de plusieurs milliards de dollars dans l'infrastructure d'IA distribuée amplifient le besoin de gestionnaires de bande passante qui synchronisent le réseau, le calcul et le stockage tout en respectant des budgets de latence mesurés en microsecondes.

Analyse de l'impact des freins*

| Frein | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Outils de gestion du trafic freemium/open source | -0.7% | Mondial, marchés sensibles aux coûts | Court terme (≤2 ans) |

| Complexité d'intégration avec l'infrastructure héritée | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité limitant l'inspection approfondie des paquets | -0.3% | Europe, expansion mondiale | Long terme (≥4 ans) |

| Priorité accordée à la confiance zéro détournant les budgets | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les outils de gestion du trafic freemium/open source abaissent les barrières à l'entrée

Des outils gratuits robustes tels que Zabbix et LibreQoS offrent aux entreprises une visibilité de base sans frais de licence, retardant les conversions vers des plateformes commerciales. Les fournisseurs ripostent en proposant des niveaux de démarrage incluant des capteurs de base sans frais, en déplaçant la différenciation vers les analyses par IA, l'automatisation des politiques et le support premium.[3]Adrem Software,"Surveillance de la bande passante avec NetCrunch,"adremsoft.com Cela banalise la surveillance tout en élevant la barre pour les fonctionnalités d'orchestration.

Complexité d'intégration avec l'infrastructure héritée sur site

Des collecteurs SNMP vieux de plusieurs décennies, des protocoles propriétaires et des flux de travail personnalisés imposent de longs engagements de services professionnels avant un déploiement complet. Les secteurs réglementés ajoutent des cycles de tests de conformité qui font passer les projets de quelques mois à plusieurs années, alourdissant le coût total et décourageant les mises à niveau jusqu'à une actualisation critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'adoption du cloud dépasse les approches héritées

Les options cloud représentaient 51,35 % des dépenses totales en 2025, illustrant la préférence des organisations pour des plans de contrôle évolutifs accessibles de n'importe où. Le segment devrait croître à un TCAC de 8,14 % jusqu'en 2031, bien plus rapidement que les déploiements sur site. Les entreprises citent une réduction de 40 % du coût total de possession grâce à l'élimination des actualisations matérielles et à la simplification des planifications de correctifs. Les systèmes sur site restent en place là où la souveraineté des données ou le traitement à latence ultra-faible impose un contrôle local. Les architectures hybrides combinent des passerelles en périphérie pour les données sensibles avec des hubs d'analyse cloud pour une visibilité élargie.

La réduction de la charge de gestion est au cœur de l'économie de la migration. Les administrateurs peuvent déployer des changements de politique sur des centaines de sites sans déplacement, tandis que les instances multi-locataires permettent aux MSP de servir les PME dépourvues d'expertise interne. Le marché des logiciels de gestion de la bande passante réseau s'oriente donc régulièrement vers les modèles SaaS, bien que les fournisseurs proposent toujours des images d'appliances pour les environnements à accès restreint. Cette stratégie de livraison duale protège les revenus existants tout en ouvrant la voie à la croissance par abonnement.

Par taille d'entreprise : les PME réduisent l'écart de capacités

Les grandes entreprises contrôlaient 63,05 % des revenus de 2025 en raison de topologies complexes et d'exigences de conformité justifiant l'investissement dans des suites avancées. Pourtant, les PME sont sur la bonne voie pour un TCAC de 6,48 % jusqu'en 2031, la tarification cloud native s'alignant sur les budgets d'exploitation. Les offres de services gérés permettent aux petites entreprises d'externaliser la surveillance, le reporting et l'application des politiques, accélérant l'adoption sans augmenter les effectifs.

La croissance en volume parmi les PME pousse les fournisseurs à simplifier l'intégration grâce à la découverte automatique, aux politiques basées sur des modèles et à la remédiation guidée. Dans le même temps, les grandes entreprises continuent de rechercher des modules personnalisables s'intégrant avec les piles ITSM et SIEM. Cette feuille de route bifurquée ancre le marché des logiciels de gestion de la bande passante réseau, offrant aux fournisseurs plusieurs voies d'expansion tout en maintenant une segmentation de compte claire.

Par type de solution : l'intégration SD-WAN donne le rythme

La gestion de la bande passante SD-WAN détenait une part de 26,42 % en 2025, les entreprises convergant le routage, l'optimisation et la sécurité. Le sous-segment devrait afficher un TCAC de 6,22 % jusqu'en 2031. Les outils de qualité de service (QoS) et de mise en forme maintiennent leur pertinence là où la qualité de la voix ou de la vidéo reste primordiale, tandis que l'optimisation WAN persiste dans les scénarios de succursales avec une capacité de liaison montante limitée.

Les capacités de renseignement sur le trafic chiffré émergent au sein des modules basés sur des politiques pour maintenir la visibilité des applications face aux flux chiffrés TLS omniprésents. La surveillance de la bande passante continue de sous-tendre chaque déploiement, servant d'alimentation télémétriques pour les moteurs d'analyse. Collectivement, ces couches renforcent le marché des logiciels de gestion de la bande passante réseau en fournissant à la fois des métriques tactiques et des informations stratégiques.

Par secteur d'utilisateurs finaux : la santé progresse fortement grâce à la télémédecine et aux appareils IoT

Les fournisseurs de services de télécommunications et d'informatique ont généré 25,08 % des ventes de 2025 en gérant d'immenses dorsales multi-locataires. La santé, en revanche, devrait progresser à un TCAC de 6,85 % à mesure que les hôpitaux développent leurs portails de télésanté, connectent leurs centres d'imagerie et déploient des moniteurs patients à distance nécessitant un débit déterministe. Les secteurs BFSI, commerce de détail, éducation et gouvernement utilisent des capacités similaires pour les déploiements en succursales, bien que les courbes de croissance soient plus plates en raison des vagues de déploiement antérieures.

Les réglementations sectorielles spécifiques catalysent les mises à niveau. Les amendements proposés à la HIPAA exigent une micro-segmentation pour isoler les dispositifs médicaux, poussant à l'acquisition de plateformes combinant l'analyse de la bande passante avec l'application des politiques. Des règles comparables dans la finance et les services publics contribuent également à la demande, garantissant que le marché des logiciels de gestion de la bande passante réseau reste diversifié entre les secteurs verticaux.

Par type de réseau : le sans-fil gagne en dynamique mais le filaire reste l'épine dorsale

Les topologies filaires ont conservé 64,85 % des dépenses en 2025, les structures de centres de données et les cœurs de campus ancrant toujours le trafic d'entreprise. Les réseaux sans fil devraient croître à un TCAC de 8,05 % jusqu'en 2031, portés par les points d'accès Wi-Fi 7 et les tranches 5G privées. L'afflux de terminaux mobiles nécessite des vues unifiées de la bande passante couvrant à la fois le câblage et le spectre. Les fournisseurs qui présentent les métriques filaires et sans fil dans un tableau de bord unique séduisent les organisations en quête de simplicité opérationnelle.

À mesure que les plafonds de débit dépassent 40 Gbps sur le Wi-Fi 7, la contention se déplace de la capacité vers la gestion. La planification intelligente, l'équité du temps d'antenne et l'atténuation des interférences en temps réel deviennent des fonctionnalités essentielles. Cette évolution confère aux logiciels de bande passante un nouveau rôle dans l'optimisation RF, élargissant les opportunités adressables au sein du marché des logiciels de gestion de la bande passante réseau.

Analyse géographique

L'Amérique du Nord a généré 34,05 % des revenus de 2025, portée par des budgets informatiques matures, des régimes de conformité stricts et des investissements continus dans les centres de données assistés par l'IA. Les constructions multimilliardaires des hyperscalers se traduisent par une demande soutenue de visibilité du trafic, de planification de la capacité et d'assurance des accords de niveau de service (SLA). Les réglementations régionales en matière de santé et de finance ajoutent de l'élan, car elles imposent une surveillance continue et des architectures segmentées. Collectivement, ces forces cimentent la position de l'Amérique du Nord en tant que plus grande part du marché des logiciels de gestion de la bande passante réseau.

L'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031. Les gouvernements accordent la priorité aux infrastructures numériques, les déploiements de la 5G avancent rapidement et les entreprises sautent les modèles de circuits hérités en adoptant simultanément le cloud et le SD-WAN. La grande disparité dans la maturité des réseaux encourage des licences flexibles allant des références tarifaires à la croissance progressive pour les économies émergentes aux suites complètes pour les marchés avancés tels que le Japon et la Corée du Sud. Les fournisseurs qui localisent le support linguistique et les modèles de conformité sont en mesure de capturer une part disproportionnée.

Paysage réglementaire

L'environnement réglementaire renforce l'évolution vers des réseaux tout-IP et une connectivité à plus haute capacité, ce qui accroît le besoin de visibilité et de contrôle basés sur des politiques. Aux États-Unis, la FCC a fait progresser des actions en 2026 pour réduire les obstacles liés aux transitions des réseaux hérités et pour moderniser les exigences relatives aux améliorations de réseau et aux changements de service, influençant la manière dont les opérateurs et les grandes entreprises planifient les mises à niveau et gèrent l'assurance de service dans des environnements hybrides.

Les normes et les mandats du secteur public influencent également l'architecture réseau, et par extension les exigences de gestion de bande passante. La Chine a mis en œuvre la norme GB/T 46464-2025 pour les exigences de déploiement IPv6 dans les réseaux nationaux d'e-gouvernement au début de 2026. Les organismes de normalisation internationaux tels que l'ITU-T ont continué à publier des recommandations pertinentes pour l'orchestration et l'optimisation de réseau assistée par l'IA, y compris des travaux sur le chaînage des fonctions de service et l'auto-optimisation de la qualité pilotée par l'IA. Au Canada, le CRTC a publié en 2026 un cadre décisionnel autorisant certaines méthodes de blocage menées par les opérateurs pour des mesures de cybersécurité, sous réserve d'exigences en matière d'exactitude et de résolution des plaintes, ce qui relève le niveau d'exigence en matière de transparence et de mécanismes de contrôle dans les politiques de trafic.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les acteurs établis tels que Cisco, IBM et NetScout s'appuient sur des écosystèmes de canaux de longue date et des offres complètes. Les marques challengers se concentrent sur les architectures cloud-first, la facturation à l'usage et les intégrations centrées sur les API. L'élargissement du déficit de compétences dans les opérations informatiques d'entreprise favorise davantage les solutions livrées avec une analyse des causes profondes pilotée par l'IA et une remédiation guidée.

Les fusions et acquisitions accélèrent l'échelle et l'étendue du portefeuille. HPE a finalisé une transaction de 14 milliards USD pour Juniper Networks en juillet 2025, combinant le calcul en périphérie avec la commutation alimentée par l'IA pour séduire les entreprises standardisant sur une infrastructure intégrée. L'acquisition prévue par Nokia d'Infinera pour 2,3 milliards USD élargit la profondeur optique essentielle pour les interconnexions de centres de données d'IA. Arista a ajouté VeloCloud pour améliorer les capacités SD-WAN et sécuriser une part d'entreprise supplémentaire. Ces mouvements soulignent la confiance que le réseau intégré associé à l'analyse par IA dictera le leadership à long terme sur le marché des logiciels de gestion de la bande passante réseau.

Leaders du secteur des logiciels de gestion de la bande passante réseau

Cisco Systems Inc.

IBM Corporation

NetScout Systems Inc.

SolarWinds Corporation

Broadcom Inc. (CA Technologies)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opérations d'entreprise passent d'une surveillance réactive à des NetOps autonomes pilotées par l'IA, créant un espace pour une gestion de la bande passante qui réunit la télémétrie avec des politiques basées sur l'intention et une remédiation automatisée à travers le SD-WAN, le Wi-Fi, la 5G privée et les interconnexions cloud. Les récentes évolutions produits renforcent cette orientation. En mai 2026, HPE a annoncé des capacités de réseau autonome pour HPE Mist et HPE Aruba Central. En juin 2026, Cisco a dévoilé Cisco Cloud Control pour unifier la gestion et la défense des infrastructures informatiques critiques. Ces lancements relèvent le niveau d'exigence en matière d'AIOps intégrés, de contexte inter-domaines et d'automatisation des flux de travail, poussant les fournisseurs de gestion de bande passante à s'intégrer plus étroitement avec les opérations d'observabilité et de sécurité au lieu de se concentrer uniquement sur des rapports autonomes.

Les cas d'usage spécifiques aux opérateurs et aux secteurs verticaux s'étendent également au-delà de la surveillance traditionnelle du WAN d'entreprise. Les approches d'optimisation indépendantes des fournisseurs gagnent en attention parmi les fournisseurs de haut débit cherchant à extraire davantage de capacité utilisable des infrastructures DOCSIS installées, ce qui soutient la demande pour des logiciels capables de quantifier la congestion, d'appliquer des politiques de QoE et de coordonner l'ingénierie du trafic à travers des réseaux multi-fournisseurs. Les environnements de connectivité spécialisés deviennent également davantage orchestrés par logiciel. ST Engineering iDirects a lancé Intuition Foresight pour les réseaux satellitaires multi-fournisseurs avec des fonctionnalités de gestion de bande passante à l'échelle mondiale en mars 2026, et NETGEAR a publié Insight 10.0 en juin 2026, ajoutant une gestion pilotée par l'IA destinée aux PME et aux MSP, élargissant la base adressable pour la gouvernance de bande passante fournie par le cloud.

Développements récents du secteur

- Juillet 2026 : DriveNets a élargi son portefeuille de mise en réseau IA avec des plateformes de fabric IA à haute capacité (2600SL et 2601S) alimentées par les ASIC Broadcom Tomahawk 6 (TH6), ciblant les demandes de bande passante à très grande échelle dans les clusters IA. Cette mise à jour souligne comment des fabrics à débit plus élevé poussent les opérateurs et les entreprises à adopter une visibilité et un contrôle du trafic plus stricts pour prévenir la congestion et gérer le trafic est-ouest à grande échelle.

- Juillet 2025 : HPE a finalisé son acquisition de Juniper Networks pour 14 milliards USD, combinant des actifs de mise en réseau d'entreprise avec des capacités d'opérations pilotées par l'IA à travers des portefeuilles allant de la périphérie au cloud. L'opération a renforcé les feuilles de route intégrées combinant mise en réseau et AIOps, qui influencent la manière dont les fonctionnalités de gestion de bande passante sont regroupées dans des plateformes d'opérations réseau plus larges.

- Juin 2024 : SolarWinds a amélioré son portefeuille de surveillance réseau avec des mises à jour visant à améliorer la visibilité et le dépannage à travers les environnements hybrides. Cette sortie a soutenu l'évolution en cours vers des tableaux de bord consolidés qui relient l'utilisation de la bande passante, les performances des applications et les flux de remédiation en une seule vue opérationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre les logiciels utilisés pour surveiller, contrôler et optimiser le trafic réseau afin que la bande passante disponible soit allouée aux bons utilisateurs et applications, et que la qualité de service reste constante à travers les réseaux filaires et sans fil.

Exclusions du périmètre : Exclut les services de connectivité pure (accès internet, transport opérateur) et le matériel réseau général lorsqu'ils sont vendus sans licence logicielle de gestion de bande passante.

Aperçu de la segmentation

- Par modèle de déploiement

- Sur site

- Cloud

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de solution

- Surveillance et reporting de la bande passante

- Mise en forme du trafic / Contrôle de la qualité de service (QoS)

- Optimisation des liens WAN / Internet

- Gestion de la bande passante SD-WAN

- Autres (basé sur des politiques, inspection approfondie des paquets, etc.)

- Par secteur d'utilisateurs finaux

- Télécommunications et informatique

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Éducation

- Gouvernement et défense

- Fabrication

- Autres

- Par type de réseau

- Réseaux filaires

- Réseaux sans fil et Wi-Fi

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et éviter de construire le modèle sur des hypothèses non vérifiables. Nous avons examiné des statistiques publiques et des points de référence pertinents pour la demande de mise en réseau d'entreprise, tels que les indicateurs informatiques et télécoms provenant de sources comme l'Union internationale des télécommunications (UIT), la FCC américaine, Eurostat et la Banque mondiale.

Pour ancrer la logique d'adoption, nous avons également utilisé des sources telles que les publications du NIST, les RFC de l'IETF, ainsi que des recherches universitaires et évaluées par des pairs crédibles sur la mise en réseau expliquant les schémas d'ingénierie du trafic, les méthodes de politique QoS et le comportement de congestion. Les dépôts d'entreprise, les rapports annuels et les présentations aux investisseurs ont été lus pour cartographier le périmètre produit et le langage de revenus, et un abonnement payant pour les données financières et l'actualité des entreprises a été utilisé pour suivre les actions des sociétés. Ces sources ne sont pas exhaustives, et de nombreuses autres références publiques et payantes ont également été vérifiées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que la recherche documentaire ne peut pas entièrement confirmer, en particulier la manière dont les acheteurs définissent un outil de gestion de bande passante par rapport aux logiciels réseau adjacents, et la manière dont les prix évoluent avec le nombre d'utilisateurs, de sites et le débit. Nous nous sommes entretenus avec un mélange de fournisseurs, de partenaires de distribution et d'équipes informatiques et réseau d'entreprise à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses finales reflètent différents cycles d'achat et niveaux de maturité réseau.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 37 % |

| Acteurs plus petits : 22 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où le bassin de demande adressable est reconstitué à l'aide de signaux de dépenses en réseau d'entreprise, puis filtré selon les endroits où le contrôle de la bande passante et la visibilité du trafic sont activement déployés. Les intrants qui aident à ancrer la logique incluent la croissance du trafic IP, l'intensité de la migration vers le cloud d'entreprise, la part des sites adoptant le SD-WAN, les mises à niveau Wi-Fi (y compris la préparation au Wi-Fi 6 et au Wi-Fi 7), et le déplacement du mix vers le trafic en temps réel tel que la collaboration vidéo et les communications unifiées.

Ces totaux sont ensuite vérifiés par des approximations ascendantes sélectives, incluant des fourchettes de prix de licence échantillonnées, des conditions contractuelles typiques et les retours des canaux de distribution sur les volumes par taille d'entreprise, suivis d'ajustements lorsque des écarts apparaissent. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des avis d'experts sur la manière dont la stabilité du travail à distance, le déploiement de l'edge computing et le durcissement des politiques de sécurité affectent les taux d'adoption et de renouvellement. Lorsque les indicateurs directs de volume sont limités, des fourchettes de pénétration prudentes sont appliquées puis affinées lors de discussions de suivi.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers de multiples vérifications afin que des hypothèses individuelles ne pèsent pas discrètement sur l'ensemble du chiffre. Nous comparons les revenus modélisés avec des signaux indépendants tels que l'orientation des revenus logiciels divulgués dans les dépôts, les tendances en matière d'embauche et d'activité produit, et les indicateurs de dépenses informatiques régionales, puis les valeurs aberrantes sont examinées avant validation finale.

Lorsqu'un écart est significatif, nous revérifions les définitions, recontactons les répondants et réexécutons le traitement des devises et de l'inflation afin que la série reste cohérente d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs surviennent, tels que des acquisitions importantes, des évolutions tarifaires ou une réglementation modifiant les exigences de surveillance réseau. Avant la livraison, une revue finale par un analyste est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché des logiciels de gestion de bande passante réseau de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les logiciels de gestion de bande passante peuvent paraître différentes car chaque source trace la limite de ce qui compte comme gestion de bande passante, quelle année est traitée comme base, et à quelle vitesse le déploiement cloud et la tarification sont supposés évoluer.

Les suites autonomes de surveillance des performances réseau se situent en dehors du périmètre de Mordor Intelligence, sauf si une capacité clairement tarifée de contrôle de la bande passante et de mise en forme du trafic est vendue dans le cadre de la même valeur produit comptabilisée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,21 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,80 milliards USD (2026) | Utilise une catégorie plus large qui semble intégrer des outils adjacents de surveillance et d'optimisation des performances, et ancre le point de départ en 2026, ce qui peut gonfler la taille apparente lorsque l'adoption est en hausse. |

| Éditeur spécialisé B | 4,37 milliards USD (2030) | Rapporte une valeur pour une année ultérieure et intègre souvent des hypothèses agressives de croissance tirée par le cloud dans le chiffre prospectif, avec moins de visibilité sur la manière dont les renouvellements sur site et la compression des prix sont traités. |

Le tableau montre que le calendrier et ce qui est intégré dans la définition du logiciel expliquent la majeure partie de l'écart. Avec un test d'inclusion clairement énoncé, un traitement cohérent des devises d'une année sur l'autre, et des recoupements avec des signaux observables d'adoption réseau, la valeur résultante reste traçable jusqu'à des intrants qui peuvent être expliqués et reproduits.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des logiciels de gestion de la bande passante réseau ?

Le secteur a atteint 3,41 milliards USD en 2026 et devrait croître jusqu'à 4,63 milliards USD d'ici 2031 à un TCAC de 6,29 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud s'étendent à un TCAC de 8,14 % car les plans de contrôle centralisés et basés sur l'abonnement réduisent les charges matérielles et de maintenance.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

L'adoption de la télémédecine, les dispositifs médicaux IoT et l'évolution des mandats de segmentation HIPAA propulsent les dépenses de santé à un TCAC de 6,85 %.

Comment les PME influencent-elles le marché ?

Les PME acquièrent des capacités de niveau entreprise grâce à des licences cloud natives et à des services gérés, propulsant le segment à un TCAC de 6,48 %.

Dernière mise à jour de la page le: