Taille et Part du Marché des Systèmes de Détection et de Prévention des Intrusions (IDPS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.41 Milliards de dollars |

| Taille du Marché (2030) | 9.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.30% CAGR |

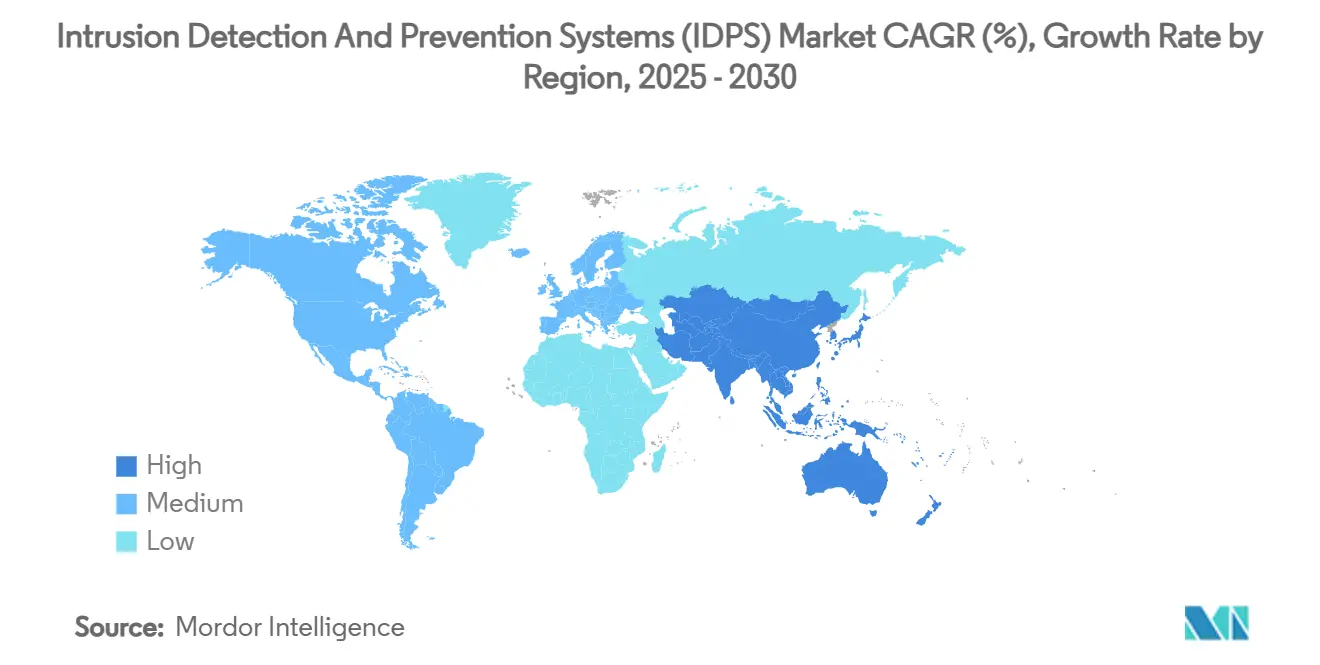

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

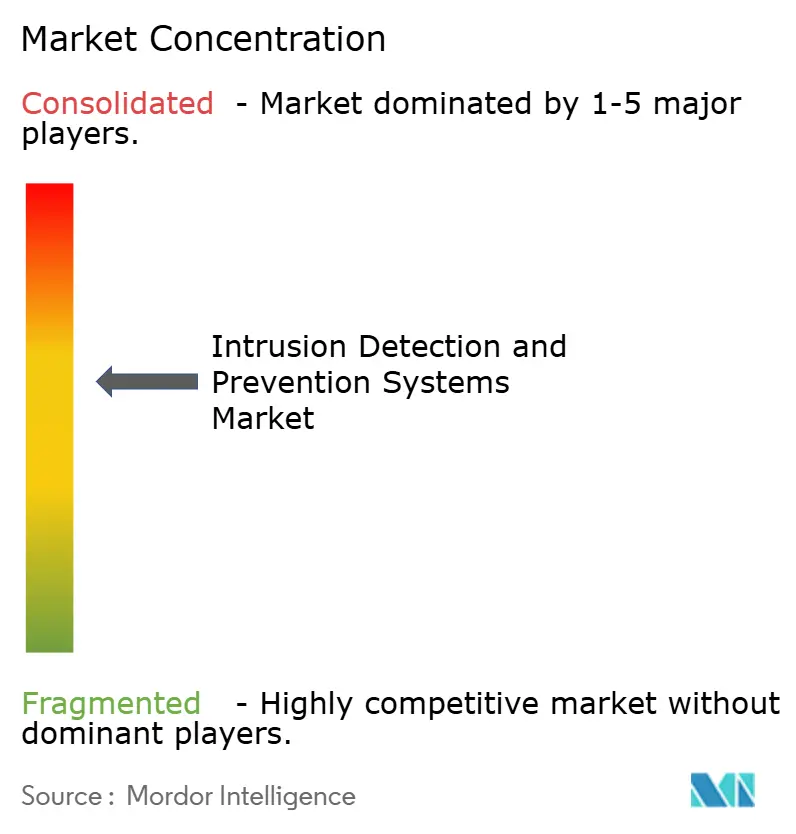

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Détection et de Prévention des Intrusions (IDPS) par Mordor Intelligence

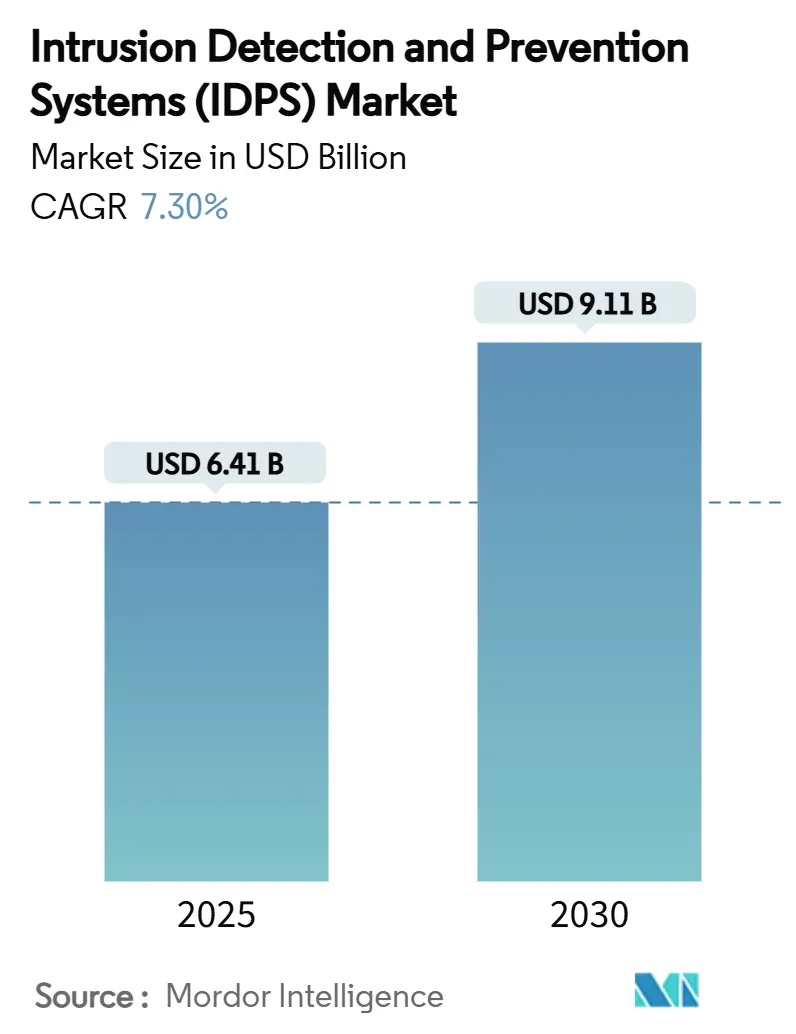

La taille du marché des systèmes de détection et de prévention des intrusions est estimée à 6,41 milliards USD en 2025, et devrait atteindre 9,11 milliards USD d'ici 2030, à un CAGR de 7,30 % au cours de la période de prévision (2025-2030). L'augmentation des volumes d'attaques activées par l'IA, l'expansion des architectures natives du cloud et les exigences de conformité obligatoires poussent les entreprises à adopter des analyses comportementales en temps réel et des cadres IDPS alignés sur le modèle Zéro Confiance. [1]Commission fédérale de réglementation de l'énergie, « Norme de fiabilité pour la protection des infrastructures critiques CIP-015-1 — Cybersécurité — Surveillance de la sécurité du réseau interne », federalregister.gov Les fournisseurs qui intègrent l'orchestration basée sur le cloud, les flux de renseignements sur les menaces et les moteurs de réponse automatisée acquièrent un avantage concurrentiel clair, car les entreprises privilégient la résilience et la réduction des taux de faux positifs. Le déficit de compétences en cybersécurité, estimé à 3,5 millions de postes non pourvus, accélère la demande de services gérés de détection et de réponse qui s'articulent autour de la technologie IDPS de base. L'Amérique du Nord conserve le leadership en matière de dépenses grâce aux mandats NERC CIP-015-1 et NYDFS, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, l'Inde, la Chine et l'Asie du Sud-Est développant leurs programmes 5G et IoT.

Principaux Enseignements du Rapport

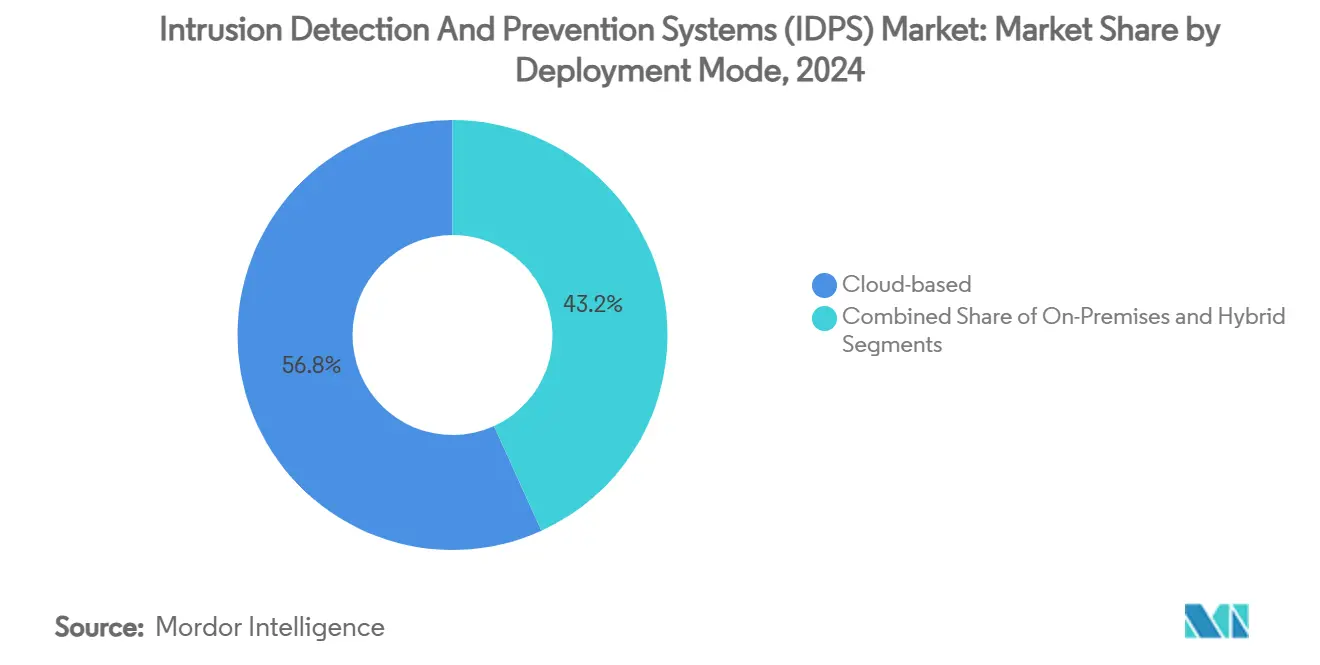

- Par mode de déploiement, les modes de déploiement basés sur le cloud ont capturé 56,8 % de la part du marché des systèmes de détection et de prévention des intrusions en 2024, tandis que les configurations hybrides progressent à un CAGR de 8,7 % jusqu'en 2030.

- Par composant, les composants logiciels et de plateforme détenaient 50,3 % de la taille du marché des systèmes de détection et de prévention des intrusions, tandis que les services représentent le vecteur à la croissance la plus rapide avec un CAGR de 8,4 %, les organisations externalisant la chasse aux menaces 24h/24 et 7j/7.

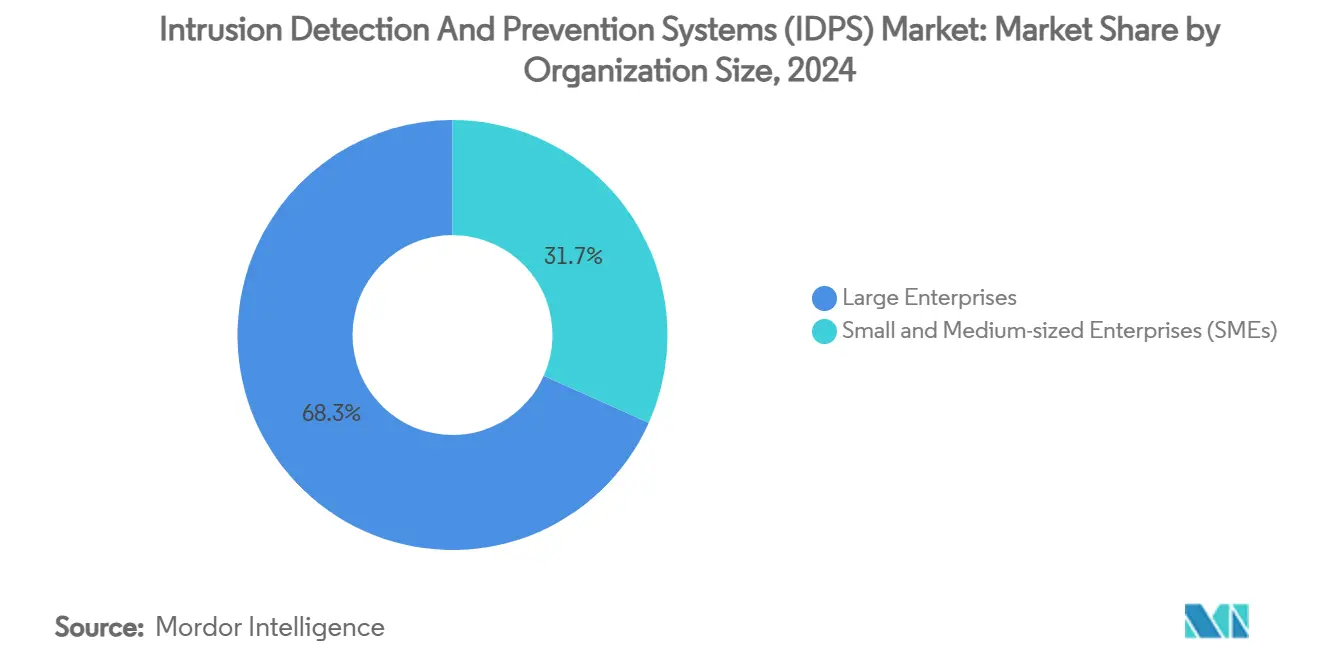

- Par taille d'organisation, les grandes entreprises contrôlaient 68,3 % des revenus en 2024 ; cependant, les petites et moyennes entreprises sont en voie d'atteindre un CAGR de 9,0 % grâce aux modèles de sécurité fournis par le cloud qui éliminent les lourds coûts en capital.

- Par type, les systèmes IDS/IPS basés sur le réseau étaient en tête avec 46,1 % de la part du marché des systèmes de détection et de prévention des intrusions en 2024, mais l'IDS/IPS sans fil s'accélère à un CAGR de 8,5 % à mesure que le découpage de réseau 5G élargit les surfaces d'attaque.

- Par secteur d'utilisation final, le BFSI représentait 29,1 % des revenus en 2024 ; l'informatique et les télécommunications constituent le groupe d'utilisateurs finaux à la progression la plus rapide avec un CAGR de 8,3 % en raison d'environnements multi-cloud complexes.

- Par géographie, l'Amérique du Nord a généré 38,3 % des revenus mondiaux en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 8,4 %, portée par la hausse des budgets nationaux de cybersécurité et les startups locales.

Tendances et Perspectives du Marché Mondial des Systèmes de Détection et de Prévention des Intrusions (IDPS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Recrudescence des cyberattaques sophistiquées | +1.5% | Mondial, élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Mandats réglementaires pour la détection en temps réel | +1.2% | UE en priorité, Amérique du Nord en secondaire | Moyen terme (2-4 ans) |

| Migration des charges de travail vers le cloud et les environnements hybrides | +0.8% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Expansion des empreintes BYOD et IoT | +1.1% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Intégration IDPS vers l'Accès Réseau Zéro Confiance | +0.9% | Amérique du Nord et UE s'étendant vers l'APAC | Moyen terme (2-4 ans) |

| Analyses pilotées par l'IA réduisant les OPEX | +0.6% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des Cyberattaques Sophistiquées Ciblant les Réseaux d'Entreprise

Les réseaux d'entreprise font désormais face à des logiciels malveillants polymorphes, à des tentatives de hameçonnage scriptées par l'IA et à des infiltrations de la chaîne d'approvisionnement qui contournent systématiquement les défenses traditionnelles basées sur les signatures. Le Département de la Sécurité Intérieure des États-Unis souligne comment les vulnérabilités de la 5G peuvent perturber les infrastructures critiques, incitant les organisations à intégrer des capteurs IDPS distribués qui corrèlent les menaces en temps réel. [2]Département de la Sécurité Intérieure des États-Unis, « Impacts de la 5G sur les véhicules et les infrastructures routières », dhs.gov Des attaques très médiatisées contre des fabricants de semi-conducteurs ont prouvé que les mouvements latéraux peuvent paralyser la production sans surveillance interne continue. Les entreprises combinent donc des bases de référence comportementales avec des flux de renseignements sur les menaces sélectionnés pour transformer des opérations réactives en postures de sécurité prédictives.

Mandats Réglementaires pour la Détection des Menaces en Temps Réel (RGPD, NIS2)

Le règlement délégué 2024/1774 de la Commission européenne oblige les entités financières à surveiller en continu les activités TIC anormales, en s'alignant sur les obligations NERC CIP-015-1 pour les services publics en Amérique du Nord. [3]Commission européenne, « Règlement délégué 2024/1774 », europa.eu Les amendements du NYDFS exigent également la détection des accès non autorisés dans un délai de 30 jours, poussant les banques et les assureurs à intégrer des alertes IDPS automatisées dans leurs plans de réponse aux incidents. À mesure que les audits de conformité s'intensifient, les services IDPS hébergés dans le cloud qui génèrent automatiquement des rapports et stockent les preuves de manière centralisée acquièrent le statut de fournisseur privilégié auprès des équipes de sécurité aux ressources limitées.

Migration Rapide des Charges de Travail vers les Environnements Cloud et Hybrides

Les stratégies multi-cloud et les microservices conteneurisés génèrent des volumes de trafic est-ouest qui dépassent les capacités des appliances traditionnelles. Des intégrations telles que celles de Google Cloud et Palo Alto Networks illustrent comment les moteurs IDPS natifs du cloud sécurisent les charges de travail éphémères sans mises à jour manuelles des règles. Les institutions financières qui déplacent leurs plateformes bancaires principales hors site conservent une surveillance des transactions sur site pour la conformité tout en exploitant les analyses cloud pour détecter les fraudes sur tous les canaux, illustrant pourquoi les conceptions IDPS hybrides gagnent du terrain.

Expansion des Empreintes BYOD et IoT Élargissant la Surface d'Attaque

Cisco prévoit 14,7 milliards de connexions IoT d'ici 2025, avec des incidents DDoS qui devraient doubler, soulignant l'urgence d'un IDPS capable de détecter les anomalies spécifiques aux protocoles des appareils. Les déploiements dans le secteur de la santé, allant des pompes à perfusion aux systèmes d'imagerie, nécessitent une surveillance passive qui identifie le trafic malveillant sans interrompre les soins aux patients, comme le reflètent les prochaines révisions de la règle de sécurité HIPAA. Les opérateurs industriels et énergétiques ont également besoin d'analyses adaptées aux technologies opérationnelles qui préservent le temps de fonctionnement tout en bloquant les cybermenaces physiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé et complexité des systèmes existants | -0.7% | Mondial, élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité qualifiés | -0.5% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Surcharge de performance sur les réseaux à haut débit | -0.4% | Mondial, critique pour les télécommunications et la finance | Moyen terme (2-4 ans) |

| Lacune de visibilité du trafic chiffré par défaut | -0.3% | Mondial, croissant avec l'adoption de la réglementation sur la confidentialité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Complexité dans les Infrastructures Existantes

Les organisations qui exploitent des centres de données monolithiques manquent souvent du capital ou de l'expertise nécessaires pour moderniser les appliances IDPS et les gestionnaires de politiques centralisés. Les petites entreprises se tournent vers des outils open source comme Snort ou Suricata, mais nécessitent tout de même un réglage avancé pour contrôler les faux positifs, un exercice qui gonfle le coût total de possession. Les réseaux maillés complexes dans les secteurs manufacturier ou des services publics exigent des intégrations sur mesure qui sollicitent des budgets limités et retardent les déploiements.

Pénurie de Professionnels Qualifiés en Cybersécurité

Avec 3,5 millions de postes ouverts dans le monde, de nombreuses entreprises ne peuvent pas constituer des équipes SOC disponibles 24h/24 pour exploiter des suites IDPS avancées. Optiv rapporte que les entreprises sans analystes formés subissent 1,76 million USD de plus par violation, ce qui accroît l'intérêt pour les services gérés qui externalisent les flux de travail de détection, de triage et de confinement. Les fonctionnalités d'automatisation qui transmettent des alertes en langage clair aux généralistes informatiques restent donc un critère d'achat essentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Configurations Hybrides Stimulent l'Adoption en Entreprise

Les déploiements hybrides ont enregistré un CAGR en forte accélération de 8,7 % tandis que les solutions cloud maintenaient 56,8 % du marché des systèmes de détection et de prévention des intrusions en 2024. Les institutions financières conservent les données sensibles des clients sur site tout en diffusant la télémétrie vers des moteurs cloud pour l'enrichissement par l'IA, préservant ainsi la conformité et les performances de latence. La taille du marché des systèmes de détection et de prévention des intrusions attribuée aux abonnements hybrides devrait atteindre 3,65 milliards USD d'ici 2030, reflétant le besoin des entreprises de contrôle simultané et d'élasticité. Les appliances sur site maintiennent une adoption stable dans les secteurs de la défense et du gouvernement, où les infrastructures à espace d'air restent non négociables, mais la couche d'intégration reflète de plus en plus les modèles de conception natifs du cloud.

L'informatique en périphérie relie les usines distantes, les succursales de vente au détail et les stations de base 5G, et les architectures IDPS hybrides déploient désormais des capteurs légers vers ces points d'extrémité tout en normalisant les journaux dans des lacs de données centraux. Les fournisseurs proposant une orchestration de politiques à panneau unique sur plusieurs sites élargissent donc leur part de portefeuille, et cette capacité est devenue une exigence de base dans les évaluations concurrentielles.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Composant : L'Accélération des Services Reflète la Pénurie de Talents

Les offres de logiciels et de plateformes détenaient 50,3 % de la part du marché des systèmes de détection et de prévention des intrusions en 2024, mais les services gérés et professionnels progressent à un CAGR de 8,4 %. L'externalisation du réglage IDPS, de la chasse aux menaces et de la réponse aux incidents répond au déficit de main-d'œuvre aigu qui entrave les déploiements internes. Les revenus générés par les services représenteront 2,4 milliards USD de la taille globale du marché des systèmes de détection et de prévention des intrusions d'ici 2030, encouragés par des modèles d'abonnement qui convertissent les dépenses en capital en dépenses opérationnelles.

Les revenus des appliances matérielles se stabilisent à mesure que les clients adoptent des facteurs de forme virtualisés qui s'intègrent dans des centres de données définis par logiciel. Les fournisseurs de plateformes enrichissent leurs portails avec des tableaux de bord d'explicabilité de l'IA qui aident le personnel informatique généraliste à comprendre les schémas anormaux, une étape qui atténue la charge opérationnelle causée par des SOC sous-dotés en ressources.

Par Taille d'Organisation : La Croissance des PME Portée par l'Accessibilité du Cloud

Les grandes entreprises détenaient 68,3 % des revenus en 2024 ; cependant, l'adoption par les PME progresse à un CAGR de 9,0 % car les places de marché cloud permettent aux petites entreprises de licencier des capacités de niveau entreprise à la demande. Les piles open source comme Wazuh attirent les adoptants sensibles aux coûts, mais les enveloppes cloud gérées dominent les déploiements en production car elles protègent les non-experts de la maintenance des ensembles de règles. La taille du marché des systèmes de détection et de prévention des intrusions liée aux PME devrait doubler, passant de 1,1 milliard USD en 2025 à 2,2 milliards USD d'ici 2030, prouvant que la tarification basée sur la consommation démocratise la sécurité.

Les clients entreprises continuent d'investir dans des analyses inter-domaines qui combinent la télémétrie des points d'extrémité, du réseau et du cloud, renforçant la dépendance aux fournisseurs pour les suites complètes. Leur attention s'est déplacée de l'expansion vers de nouveaux territoires vers l'optimisation de la fidélité des alertes et de la productivité des analystes.

Par Type : L'Expansion de l'IDS/IPS Sans Fil Reflète les Impératifs de Sécurité 5G

Les systèmes basés sur le réseau détenaient 46,1 % des revenus en 2024, mais l'IDS/IPS sans fil s'accélère à un CAGR de 8,5 % car la 5G introduit des vecteurs de menaces spécifiques aux tranches. Les opérateurs de télécommunications nécessitent une visibilité sur les communications massives de type machine et les applications ultra-fiables à faible latence, exigeant des analyses adaptées aux protocoles pour respecter les accords de niveau de service. Les capteurs basés sur l'hôte complètent les vues réseau, notamment pour la détection des menaces internes sur les ordinateurs portables et les serveurs. Pendant ce temps, les moteurs d'analyse du comportement réseau, enrichis par l'apprentissage automatique, sont essentiels pour détecter les exploits zero-day que les signatures manquent.

Les opérateurs industriels déployant la 5G privée adoptent des nœuds IDPS sans fil qui s'intègrent aux pare-feux de technologies opérationnelles, étendant la sécurité de référence sans dégrader les performances des boucles de contrôle en temps réel. Les fournisseurs maîtrisant les protocoles 3GPP et industriels obtiennent ainsi une valorisation premium.

Par Secteur d'Utilisation Final : Le Secteur Informatique et Télécommunications Mène la Sécurité de la Transformation Numérique

Les organisations de services financiers ont représenté 29,1 % des dépenses en 2024, stimulées par PCI DSS 4.0 et les mandats anti-fraude. Pourtant, les entreprises informatiques et de télécommunications progressent le plus rapidement à un CAGR de 8,3 %, car les clouds hyperscale, les fournisseurs SaaS et les opérateurs télécoms intègrent l'IDPS dans le tissu de leurs plateformes pour protéger les charges de travail multi-locataires. La taille du marché des systèmes de détection et de prévention des intrusions allouée à l'informatique et aux télécommunications dépassera 1,9 milliard USD d'ici 2030.

L'adoption dans le secteur de la santé s'intensifie, compte tenu des mises à jour HIPAA 2025 qui exigent une évaluation continue des risques. L'énergie et les services publics investissent dans des analyses de niveau industriel conformes aux obligations NERC CIP. Les détaillants privilégient des appliances à haut débit et à faible latence qui protègent les données des titulaires de cartes lors des pics saisonniers.

Analyse Géographique

L'Amérique du Nord a généré 38,3 % des revenus de 2024, la pression réglementaire et les écosystèmes de fournisseurs matures favorisant des cycles de renouvellement continus. Les services publics d'électricité déploient la surveillance de la sécurité des réseaux internes pour satisfaire aux exigences NERC CIP-015-1, et les grandes banques intègrent des rapports automatisés pour s'aligner sur les délais de notification de violation du NYDFS. [4]Industrial Defender, « Exigences NERC CIP émergentes pour la surveillance de la sécurité des réseaux internes », industrialdefender.com La croissance dans la région est stable, les entreprises orientant désormais leurs budgets vers la réduction de la fatigue des alertes plutôt que vers l'expansion des empreintes de capteurs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,4 %, alimentée par les dépenses de cybersécurité de l'Inde de 3,3 milliards USD en 2025 et une vague de 124 startups régionales qui élèvent la sophistication du renseignement sur les menaces. Les gouvernements de l'ASEAN lancent des programmes nationaux CSIRT qui recommandent l'IDPS comme première ligne de défense dans les déploiements de villes intelligentes. Les règles de localisation des données en Chine incitent les fournisseurs nationaux à proposer des piles d'analyses souveraines, tandis que le Japon et la Corée du Sud se concentrent sur la sécurité des tranches 5G.

L'Europe connaît une expansion mesurée, le RGPD et la directive NIS2 codifiant la détection en temps réel pour les secteurs critiques. Le règlement délégué 2024/1774 standardise les cadres de risque TIC pour les entités financières, entraînant la substitution des IDPS des solutions ponctuelles héritées vers des analyses unifiées. Les exportateurs allemands de l'automobile et des machines préfèrent des plateformes adaptées à l'industrie qui combinent la télémétrie informatique et opérationnelle, tandis que les clusters fintech du Royaume-Uni se tournent vers des IDPS fournis en SaaS avec automatisation PCI.

Paysage Concurrentiel

Le marché présente une concentration modérée, Cisco, Palo Alto Networks et Fortinet contrôlant environ 45 % de la part combinée, tandis que des innovateurs de niche apportent une différenciation pilotée par l'IA. Cisco exploite le matériel réseau installé pour insérer des capacités IDPS à la vitesse de ligne, et sa mise à niveau du renseignement sur les menaces en 2024 approfondit la détection contextuelle. L'acquisition par Palo Alto Networks des actifs SaaS d'IBM QRadar élargit sa stratégie de convergence SIEM-IDPS, s'alignant sur les offres gérées de Google Cloud et T-Mobile pour étendre sa portée.

L'acquisition de Lacework par Fortinet en 2025 renforce ses capacités d'analyse comportementale, et la suite de sécurité du lieu de travail par IA de l'entreprise unifie la télémétrie des points d'extrémité et du réseau pour un confinement automatisé. Check Point et Juniper Networks se différencient par les places de marché cloud et les ASIC optimisés pour les performances, tandis que Trend Micro et WatchGuard courtisent les acheteurs industriels et PME avec des consoles simplifiées.

Les fournisseurs regroupent de plus en plus la prévention des pertes de données, les pare-feux de couche applicative et les fonctionnalités de périmètre de service de sécurité, effaçant les frontières claires entre catégories. La consolidation devrait se poursuivre à mesure que les hyperscalers s'associent ou acquièrent des acteurs de niche pour des pipelines de menaces intégrés.

Leaders du Secteur des Systèmes de Détection et de Prévention des Intrusions (IDPS)

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Palo Alto Networks a finalisé l'acquisition des actifs SaaS d'IBM QRadar, renforçant la profondeur de corrélation des menaces et la réponse automatisée.

- Mars 2025 : Google Cloud et Palo Alto Networks ont lancé un service conjoint de pare-feu et IDPS pour les déploiements hybrides.

- Février 2025 : T-Mobile a dévoilé une offre SASE gérée avec des fonctions IDPS intégrées.

- Janvier 2025 : Fortinet a acquis Lacework pour 4,5 milliards USD, ajoutant des analyses comportementales cloud.

- Décembre 2024 : CrowdStrike s'est allié à Fortinet pour fusionner la visibilité des points d'extrémité et du réseau.

- Novembre 2024 : Cisco a publié l'ingestion d'IOC en temps réel pour sa plateforme IDPS.

Portée du Rapport Mondial sur le Marché des Systèmes de Détection et de Prévention des Intrusions (IDPS)

| Sur site |

| Basé sur le cloud |

| Hybride |

| Matériel | |

| Logiciel/Plateforme | |

| Services | Services Professionnels |

| Services Gérés |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| IDS/IPS Basé sur le Réseau |

| IDS/IPS Basé sur l'Hôte |

| IDS/IPS Sans Fil |

| IDS/IPS d'Analyse du Comportement Réseau |

| BFSI |

| Informatique et Télécommunications |

| Gouvernement et Défense |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Industrie Manufacturière |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par Composant | Matériel | ||

| Logiciel/Plateforme | |||

| Services | Services Professionnels | ||

| Services Gérés | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Type | IDS/IPS Basé sur le Réseau | ||

| IDS/IPS Basé sur l'Hôte | |||

| IDS/IPS Sans Fil | |||

| IDS/IPS d'Analyse du Comportement Réseau | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Informatique et Télécommunications | |||

| Gouvernement et Défense | |||

| Santé | |||

| Commerce de Détail et Commerce Électronique | |||

| Énergie et Services Publics | |||

| Industrie Manufacturière | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de détection et de prévention des intrusions ?

Le marché est évalué à 6,41 milliards USD en 2025 et devrait atteindre 9,11 milliards USD d'ici 2030.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les configurations IDPS hybrides se développent à un CAGR de 8,7 % à mesure que les entreprises équilibrent la conformité sur site avec la scalabilité du cloud.

Pourquoi les services dépassent-ils la croissance du matériel ?

Une pénurie mondiale de 3,5 millions de professionnels en cybersécurité pousse les entreprises à externaliser la surveillance et la réponse aux menaces.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique, projetée à un CAGR de 8,4 %, bénéficie de l'essor des déploiements 5G, de l'adoption de l'IoT et des dépenses gouvernementales.

Comment la 5G influencera-t-elle les exigences technologiques des IDPS ?

Le découpage de réseau 5G et les applications à ultra-faible latence exigent un IDS/IPS sans fil adapté aux protocoles, capable de détection des menaces en temps réel.

Quels facteurs les PME doivent-elles prendre en compte lors de la sélection d'un IDPS ?

Fourniture cloud rentable, gestion automatisée des règles et services gérés compensant les limites de l'expertise interne en sécurité.

Dernière mise à jour de la page le: