Taille et Part du Marché de la Cybersécurité de l'Aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.99 Milliards de dollars |

| Taille du Marché (2031) | 23.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cybersécurité de l'Aviation par Mordor Intelligence

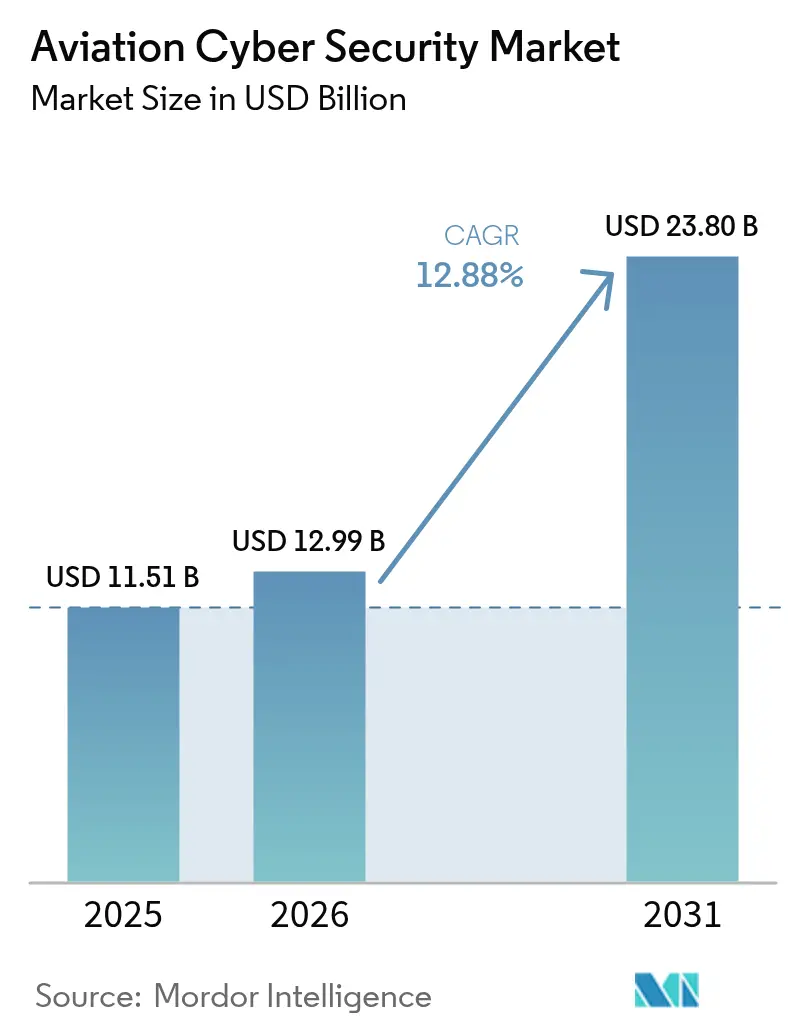

La taille du marché de la cybersécurité aéronautique en 2026 est estimée à 12,99 milliards USD, en croissance par rapport à la valeur de 2025 de 11,51 milliards USD, avec des projections pour 2031 affichant 23,8 milliards USD, progressant à un CAGR de 12,88% sur la période 2026-2031. La fréquence croissante des cyberattaques depuis 2020, la migration rapide vers le cloud et la multiplication des actifs connectés dans les aéroports, les aéronefs et les systèmes de contrôle du trafic aérien (ATC) soutiennent cette expansion. Les financements réglementaires nord-américains, les règles harmonisées européennes et les développements d'infrastructures au Moyen-Orient élèvent collectivement les niveaux de dépenses. Les priorités technologiques s'orientent vers les architectures zéro confiance, les services gérés de détection et de réponse, et le chiffrement résistant aux technologies quantiques, tandis que les opérateurs recourent à l'externalisation pour pallier la pénurie persistante de talents en sécurité spécialisés dans le domaine aéronautique. L'intensification des fusions et acquisitions entre acteurs établis et fournisseurs de niche vise à combler les lacunes en matière de protection des technologies opérationnelles (OT), de renseignement sur les menaces et d'automatisation de la conformité au sein du marché de la cybersécurité aéronautique.

Points clés du rapport

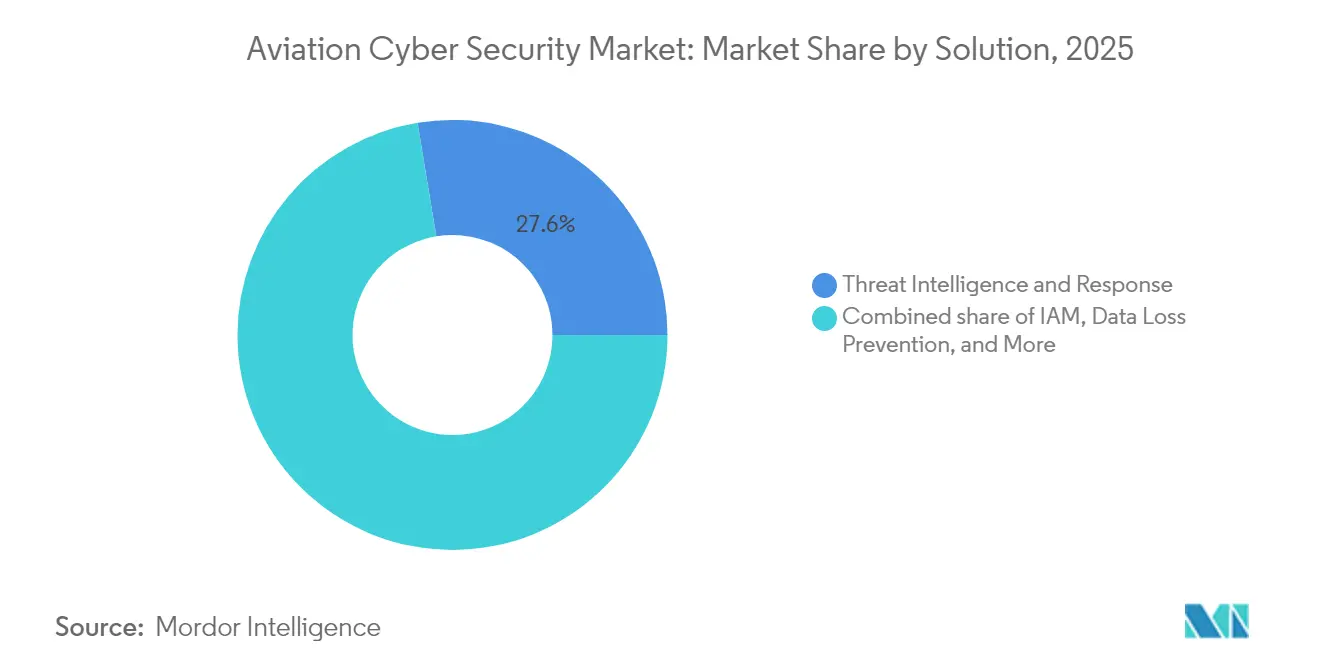

- Par solution : le renseignement sur les menaces et réponse a représenté 27,60% du chiffre d'affaires 2025 ; les services de sécurité gérés affichent la croissance la plus rapide avec un CAGR de 13,4% à mesure que les opérateurs externalisent leur expertise spécialisée.

- Par type de sécurité : la sécurité des réseaux a représenté 31,60% de la part de marché de la cybersécurité aéronautique en 2025, tandis que la sécurité cloud progresse à un CAGR de 14,7% grâce à l'adoption du cloud hybride.

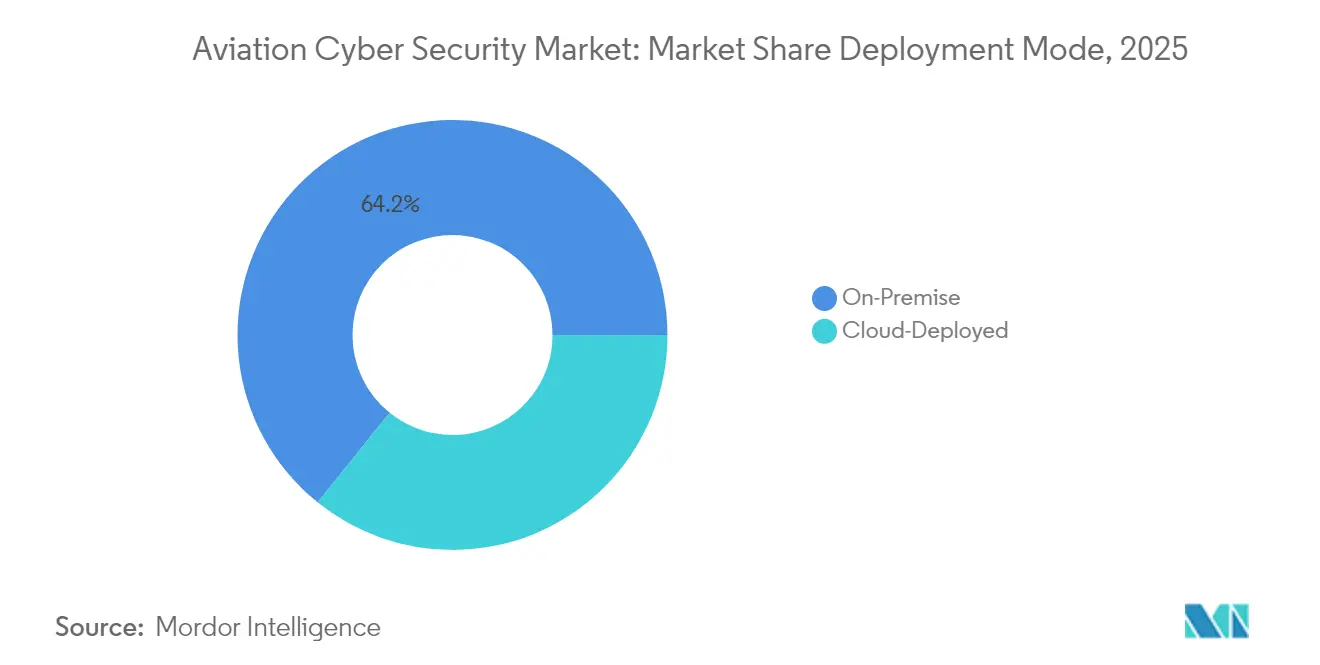

- Par déploiement : le déploiement sur site a représenté 64,20% du chiffre d'affaires 2025 ; le cloud affiche la croissance la plus rapide avec un CAGR de 16,8% en raison de la demande croissante des tiers.

- Par application : la gestion aéroportuaire a dominé avec 34,40% du chiffre d'affaires en 2025, tandis que la gestion du contrôle du trafic aérien devrait progresser à un CAGR de 13,8% jusqu'en 2031, reflétant la modernisation accélérée de l'ATC au sein du marché de la cybersécurité aéronautique.

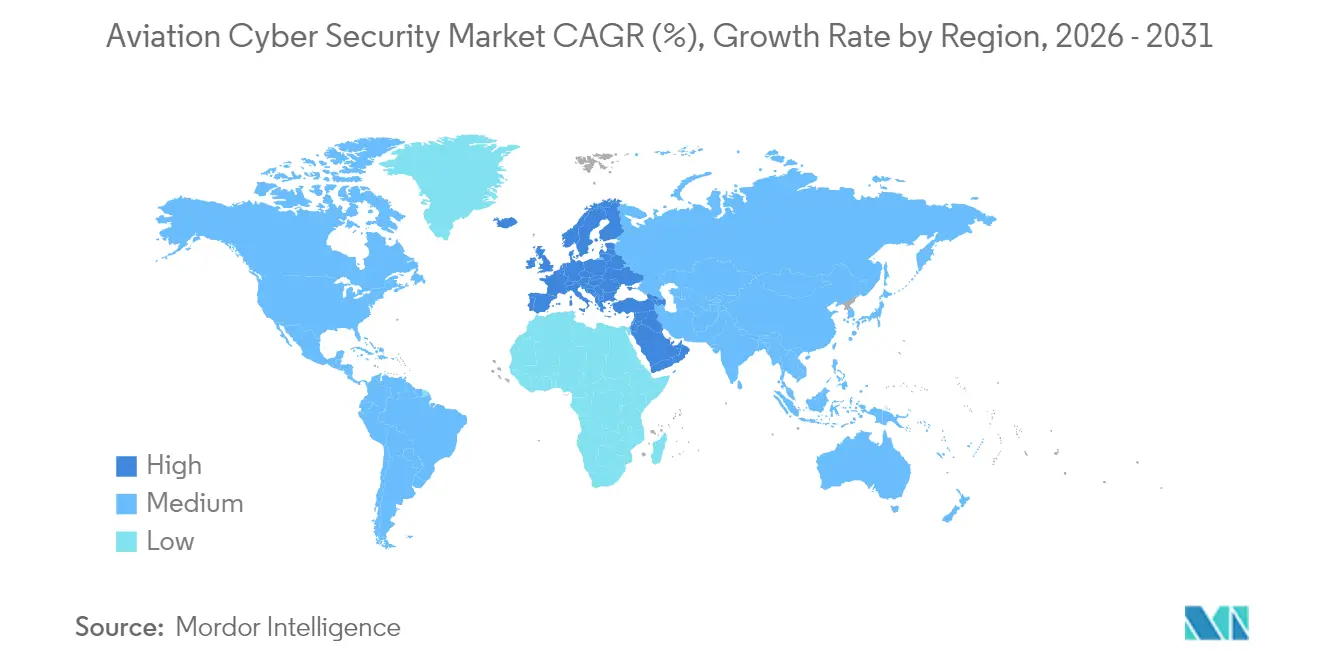

- Par région : l'Amérique du Nord a représenté 39,40% du chiffre d'affaires 2025, tandis que le Moyen-Orient enregistre le CAGR régional le plus élevé de 13,05% jusqu'en 2031, reflétant les investissements aéroportuaires à grande échelle et l'intensification des menaces.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Cybersécurité de l'Aviation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des écosystèmes d'aviation numérique intégrés élargissant la surface d'attaque cybernétique | +2.8% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide d'avioniques à architecture ouverte et de capteurs IoT dans les flottes d'aéronefs | +2.1% | Amérique du Nord et APAC en tête, extension vers le MEA | Long terme (≥ 4 ans) |

| Croissance des plateformes d'exploitation aéroportuaire basées sur le cloud et des applications de vol SaaS | +1.9% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Intégration de la connectivité 5G et satellitaire dans les réseaux CTA nécessitant une sécurité de confiance zéro | +1.7% | APAC en tête, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor des opérateurs d'aéronefs à décollage et atterrissage verticaux électriques et de mobilité aérienne urbaine mettant en œuvre la sécurité dès la conception | +1.4% | Amérique du Nord et Europe, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des écosystèmes d'aviation numérique intégrés élargissant la surface d'attaque cybernétique

La convergence des services aux passagers, des technologies opérationnelles aéroportuaires, des liaisons de données des aéronefs et de la logistique tierce redéfinit le marché de la cybersécurité aéronautique. En août 2024, une violation au Port de Seattle a mis hors service des systèmes périphériques, démontrant comment les mouvements latéraux peuvent perturber les opérations même lorsque la sécurité des vols est maintenue.[1]Port de Seattle, "Mise à jour sur l'incident cybernétique d'août 2024," portseattle.org L'Administration de la sécurité des transports des États-Unis a alloué 136,17 millions USD aux défenses cybernétiques axées sur l'aviation pour l'exercice fiscal 2025, signalant que les stratégies centrées sur le périmètre ne sont plus suffisantes.[2]Administration de la sécurité des transports, "Demande budgétaire pour l'exercice fiscal 2025," dhs.gov Les parties prenantes privilégient désormais des architectures holistiques qui cartographient et sécurisent les interdépendances à travers l'ensemble du marché de la cybersécurité aéronautique.

Adoption rapide d'avioniques à architecture ouverte et de capteurs IoT dans les flottes d'aéronefs

Les normes ouvertes réduisent les coûts du cycle de vie et permettent des mises à niveau plug-and-play, mais elles propagent des vulnérabilités identiques à travers les flottes. La proposition de la FAA d'août 2024 souligne les risques liés aux ordinateurs portables de maintenance, au Wi-Fi aéroportuaire et aux capteurs Bluetooth qui peuvent pivoter vers des domaines critiques pour la sécurité des vols. Les avis de la CISA exposant des failles dans les transpondeurs d'évitement de collision ajoutent à l'urgence[3]Agence pour la cybersécurité et la sécurité des infrastructures, "Avis ICS ICSA-24-245-01," cisa.gov . Les compagnies aériennes et les équipementiers doivent donc combiner des pratiques de codage sécurisé avec une surveillance en temps réel pour atténuer l'exposition systémique au sein du marché de la cybersécurité aéronautique.

Croissance des plateformes d'exploitation aéroportuaire basées sur le cloud et des applications de vol SaaS

La migration vers le cloud réoriente les défenses vers l'identité, le chiffrement et l'analyse en temps réel. L'enquête 2024 de SITA auprès des compagnies aériennes montre que 77% des transporteurs nord-américains classent la cybersécurité dans leur top trois, avec 82% déployant l'IA dans la détection des menaces cloud. Les environnements hybrides mélangent des mainframes hérités avec des micro-services basés sur des conteneurs, obligeant les opérateurs à concilier des modèles de confiance disparates au sein du marché de la cybersécurité aéronautique.

Intégration de la connectivité 5G et satellitaire dans les réseaux CTA nécessitant une sécurité de confiance zéro

Le passage aux liaisons vocales et de données basées sur IP modernise le CTA mais élargit également les vecteurs d'attaque. La modernisation de l'espace aérien national de la FAA impose la confiance zéro pour les liaisons sol-air. Le CERT d'EUROCONTROL a enregistré une hausse de 530 % des incidents cybernétiques dans les compagnies aériennes entre 2019 et 2020, renforçant l'argument en faveur de l'authentification continue et de la micro-segmentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Systèmes hérités fragmentés entravant la gouvernance unifiée de la sécurité | -1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de spécialistes en cybersécurité du domaine de l'aviation dans les marchés émergents | -1.5% | APAC et MEA en tête, avec des répercussions en Amérique latine | Long terme (≥ 4 ans) |

| Coûts élevés de certification et de validation de navigabilité retardant les déploiements | -1.2% | Mondial, avec une complexité réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Allocation budgétaire limitée parmi les aéroports régionaux et d'aviation générale | -0.9% | Mondial, particulièrement aigu dans les marchés émergents et les régions rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Systèmes hérités fragmentés entravant la gouvernance unifiée de la sécurité

Les études sur la base industrielle de défense révèlent que 98 % des organisations de l'aviation maintiennent des partenariats dans la chaîne d'approvisionnement touchés par des incidents cybernétiques, propageant les risques à travers des réseaux CTA et de bagages vieux de plusieurs décennies. Le chiffrement, l'authentification multifacteur et la journalisation centralisée restent absents de nombreux nœuds hérités, obligeant les compagnies aériennes à jongler avec des contrôles redondants qui gonflent les coûts tout en laissant des lacunes importantes.

Coûts élevés de certification et de validation de navigabilité retardant les déploiements

Même les correctifs incrémentiels doivent passer des examens de navigabilité rigoureux. La partie IS de l'EASA, en vigueur depuis octobre 2025, oblige les opérateurs à certifier des systèmes de gestion de la sécurité de l'information conformes à la norme ISO/IEC 27001, prolongeant les cycles de projet et la demande en ressources. Les aéroports plus petits reportent les mises à niveau, créant un secteur de la cybersécurité de l'aviation à deux vitesses et ralentissant l'élan global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les services de sécurité gérés stimulent l'efficacité opérationnelle

Les solutions de renseignement sur les menaces et réponse ont capturé 27,60% du chiffre d'affaires 2025 au sein de la part de marché de la cybersécurité aéronautique, témoignant du pivot du secteur vers la surveillance proactive. Les services de sécurité gérés affichent un CAGR de 13,4% jusqu'en 2031. Cet élan découle d'un vivier limité d'analystes maîtrisant le domaine aéronautique et de la nécessité de respecter les mandats de journalisation réglementaire 24h/24 et 7j/7 sans augmenter les effectifs internes.

Les équipementiers et les compagnies aériennes se tournent vers des offres gérées qui regroupent SIEM, détection d'anomalies OT et tableaux de bord de conformité. La taille du marché de la cybersécurité aéronautique pour les services gérés devrait augmenter parallèlement aux délais obligatoires de signalement des incidents et aux déploiements zéro confiance. La différenciation des fournisseurs repose désormais sur la possession d'ingénieurs certifiés pour le vol capables de s'intégrer aux flux de travail avioniques et ATC, plutôt que sur des modèles génériques de dotation en personnel de centre opérationnel de sécurité.

Par type de sécurité : la transformation de la sécurité du cloud s'accélère

La sécurité des réseaux a conservé 31,60% des dépenses de 2025, soulignant la dépendance résiduelle aux pare-feux périmètriques. Pourtant, la sécurité cloud mène la croissance avec un CAGR de 14,7% à mesure que les charges de travail multi-cloud et conteneurisées déplacent l'enregistrement des passagers, la planification des équipages et la maintenance prédictive hors site. La taille du marché de la cybersécurité aéronautique pour les contrôles cloud bénéficie des campagnes de sensibilisation à la responsabilité partagée et du déploiement de régions cloud souveraines adaptées aux secteurs réglementés.

La protection des points de terminaison s'étend des tablettes des équipages aux capteurs de santé des moteurs, obligeant les fournisseurs à unifier les moteurs de politique sur des matériels distincts. Les pare-feux au niveau applicatif, les passerelles API et l'analyse de code en temps réel s'accélèrent également car les outils de planification de vol en mode SaaS doivent passer des audits cybernétiques et de sécurité avant leur mise en service au sein du marché de la cybersécurité aéronautique.

Par mode de déploiement : la migration vers le cloud remodèle l'architecture de sécurité

Les déploiements sur site représentent encore 64,20% des dépenses de 2025, les charges de travail critiques pour la sécurité restant physiquement contrôlées pour des raisons réglementaires. Cependant, les solutions déployées dans le cloud progressent à un CAGR de 16,8%. Les compagnies aériennes orchestrent des migrations par phases : les programmes de fidélité et la comptabilité des revenus en premier, suivis de l'analyse de maintenance une fois que les flux de travail de souveraineté des données arrivent à maturité. Cette approche par étapes réduit le risque de continuité des activités tout en permettant des pilotes zéro confiance de validation de concept au cœur du secteur de la cybersécurité aéronautique.

Les topologies hybrides nécessitent des tunnels chiffrés et une gestion cohérente des identités entre les centres de données aéroportuaires et les clouds hyperscale. Les fournisseurs proposant une orchestration de politique unifiée sur ces plans gagnent des parts de marché, et le marché de la cybersécurité aéronautique continue de pivoter vers des plateformes qui visualisent la posture de risque sur les domaines côté terre, côté piste et cloud dans une console unique.

Par application : la modernisation du contrôle du trafic aérien stimule la croissance

La gestion aéroportuaire a représenté 34,40% du chiffre d'affaires sectoriel de 2025. Les bornes libre-service pour passagers, les étiquettes IoT pour bagages et les systèmes de gestion des bâtiments créent une vaste exposition OT, imposant des projets d'inventaire des actifs et de micro-segmentation. L'ATC, bien que plus modeste, affiche le CAGR le plus rapide de 13,8% à mesure que les radars hérités, les systèmes VHF et les bus de données propriétaires cèdent la place aux échanges basés sur IP. La taille du marché de la cybersécurité aéronautique allouée aux mises à niveau ATC s'accélérera à mesure que les prestataires nationaux de services de navigation aérienne débloqueront des subventions de modernisation.

Les plateformes de gestion des compagnies aériennes intègrent des modules d'atténuation des perturbations de vol par IA et d'optimisation du carburant, rendant la sécurité des API critique. La gestion du fret aérien gagne en priorité à mesure que le commerce électronique transfrontalier se développe, élevant les exigences en matière de journaux de chaîne de custody ancrés sur la blockchain et d'analyse de conformité continue au sein du marché de la cybersécurité aéronautique.

Analyse géographique

L'Amérique du Nord domine le marché de la cybersécurité aéronautique avec 39,40% du chiffre d'affaires en 2025, soutenue par la ligne budgétaire cybersécurité de la FAA de 35 millions USD pour l'exercice fiscal 2026 et l'allocation de 136,17 millions USD de la TSA pour renforcer les aéroports. Tous les grands transporteurs américains intègrent désormais la détection des menaces pilotée par l'IA, et le prestataire canadien de services de navigation aérienne NAV CANADA adopte des plans directeurs zéro confiance reflétant les meilleures pratiques fédérales. L'écosystème de fournisseurs de la région bénéficie également des grands groupes de défense qui commercialisent des solutions renforcées auprès des flottes commerciales.

L'Europe maintient une adoption robuste grâce à la coordination EASA Part-IS et EUROCONTROL CERT. L'harmonisation paneuropéenne réduit les doublons et accroît le partage mutualisé de renseignements. Le partenariat de trois ans de Thales avec le CEA pour développer une IA générative de confiance pour la défense met en lumière l'innovation régionale ciblant l'accélération de la détection et de la réponse. Le RGPD ajoute une dimension de conformité supplémentaire, encourageant les efforts de chiffrement et de tokenisation axés sur la protection de la vie privée dès la conception au sein du marché de la cybersécurité aéronautique.

Le Moyen-Orient affiche un CAGR de 13,05% porté par l'expansion des hubs du Golfe et une hausse documentée de 183% des attaques DDoS au cours du premier trimestre 2024, poussant les opérateurs à sécuriser rapidement des portefeuilles multi-aéroports. Les compagnies nationales de la région imposent désormais une couverture SOC gérée pour les systèmes au sol et déploient une diversité de routes satellitaires pour contrer les tentatives de leurrage. L'Asie-Pacifique, menée par la Chine, le Japon et l'Inde, suit de près grâce à des ajouts de flotte à grande échelle, des subventions gouvernementales pour les aéroports intelligents et le premier sommet ministériel régional sur la cybersécurité aéronautique accueilli à Delhi en septembre 2024. La diversité des cadres réglementaires encourage à la fois les fournisseurs internationaux et les spécialistes régionaux à localiser leurs offres pour différents régimes de certification.

Paysage concurrentiel

Le marché de la cybersécurité aéronautique reste modérément fragmenté. Les géants de l'aérospatiale tels que Honeywell, Thales et Collins Aerospace s'appuient sur leur savoir-faire en systèmes embarqués et leurs relations durables avec les équipementiers pour commercialiser des suites cybernétiques. L'acquisition par Honeywell de SCADAfence pour 52 millions USD en avril 2024 ajoute des analyses de visibilité OT qui s'appliquent bien aux systèmes de gestion des bâtiments aéroportuaires. Cisco et Palo Alto Networks poursuivent des partenariats avec des intégrateurs aéroportuaires pour intégrer des pare-feux de nouvelle génération et des offres de centre opérationnel de sécurité en tant que service conformes aux processus d'audit de la FAA et de l'EASA.

La dynamique des acquisitions devrait s'accélérer à mesure que les grands contractants repèrent des start-ups spécialisées en analyse, cryptographie résistante aux technologies quantiques et détection d'anomalies basée sur l'IA. L'adhésion à la Coalition de cryptographie post-quantique confère un avantage de premier entrant aux entreprises préparant des algorithmes à base de réseaux pour les mises à jour du micrologiciel avionique. Des perturbateurs comme RunSafe Security, soutenu par BMW i Ventures, prônent le durcissement à cible mobile pour protéger les distributions Linux embarquées dans les contrôleurs de moteur.

La concurrence est de plus en plus axée sur les services. Les opérateurs privilégient la surveillance 24h/24 et 7j/7, l'automatisation des rapports réglementaires et la préparation aux investigations numériques à l'approche des échéances Part-IS et Innovate28. Les fournisseurs capables d'intégrer la notation des risques liés à la sécurité des vols avec la télémétrie cybernétique renforcent leurs propositions de valeur, établissant de nouvelles barrières à l'entrée pour les fournisseurs génériques de sécurité informatique cherchant à participer au marché de la cybersécurité aéronautique.

Leaders du Secteur de la Cybersécurité de l'Aviation

Cisco Systems Inc.

Thales Group

Lockheed Martin Corporation

Honeywell International Inc.

Raytheon Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la Marine américaine a accordé à Rockwell Collins un contrat de soutien au cycle de vie de 16,6 millions USD pour les mises à niveau cybernétiques de l'aviation E-6B, élargissant le pedigree de défense de Collins et donnant à l'entreprise une crédibilité de référence pour les campagnes auprès des flottes commerciales.

- Mai 2025 : la FAA a publié son plan directeur de modernisation de l'espace aérien national avec 35 millions USD réservés aux projets pilotes de confiance zéro, garantissant des pipelines de fournisseurs liés aux déploiements CTA de nouvelle génération jusqu'en 2030.

- Décembre 2024 : Northrop Grumman a décroché un contrat d'aéronef TACAMO de 3,5 milliards USD intégrant une résilience aux impulsions électromagnétiques qui élève le niveau de référence des normes de durcissement à travers les programmes d'aéronefs stratégiques.

- Décembre 2024 : Japan Airlines a subi une attaque par déni de service distribué qui a retardé plus de 40 vols, incitant les transporteurs régionaux à accélérer l'externalisation des centres opérationnels de sécurité et la redondance multi-cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché de la cybersécurité aéronautique comme la dépense totale en logiciels, matériels et services gérés sécurisant les actifs des technologies de l'information et des technologies opérationnelles de l'aviation civile, couvrant les compagnies aériennes, les aéroports, les manutentionnaires de fret et le contrôle du trafic aérien, contre les accès non autorisés, les perturbations ou la perte de données. Le périmètre couvre les déploiements sur site et dans le cloud qui préviennent, détectent et répondent aux menaces sur les réseaux, les terminaux, les applications, les liaisons sans fil et satellitaires.

Exclusion du périmètre : les solutions vendues exclusivement à des programmes militaires classifiés ou les plateformes autonomes de détection de drones sont exclues de cette étude.

Aperçu de la segmentation

- Par solution

- Renseignement sur les menaces et réponse

- Gestion des identités et des accès

- Prévention des pertes de données

- Gestion de la sécurité et des vulnérabilités

- Sécurité gérée

- Par type de sécurité

- Sécurité des réseaux

- Sécurité des points de terminaison

- Sécurité des applications

- Sécurité du cloud

- Sécurité des liaisons sans fil et satellitaires

- Par mode de déploiement

- Sur site

- Déployé dans le cloud

- Par application

- Gestion des compagnies aériennes

- Gestion du fret aérien

- Gestion aéroportuaire

- Gestion du contrôle du trafic aérien

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des RSSI de grands aéroports hub, des directeurs informatiques de compagnies aériennes, des intégrateurs OT et des spécialistes MSSP en Amérique du Nord, en Europe, au Moyen-Orient et en Asie-Pacifique. Les entretiens ont permis de valider les courbes d'adoption des architectures zéro confiance, les dépenses moyennes par porte d'embarquement et l'érosion des prix des licences, nous permettant d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques faisant autorité, tels que les avis d'incidents de cybersécurité de l'OACI, les statistiques de mouvements de vols d'Eurocontrol, les fichiers d'aéroports FAA Form 5010 et les codes d'exportation UN Comtrade pour l'avionique et les équipements de sécurité, qui ancrent la taille des flottes, l'intensité du trafic et les flux commerciaux de matériels. Les stratégies gouvernementales de cybersécurité, les documents d'orientation de l'IATA et les revues à comité de lecture ont fourni des coefficients de tendance sur la fréquence des attaques et leur impact en termes de coûts. Pour enrichir les signaux au niveau des entreprises, nous avons consulté D&B Hoovers pour les données financières et Dow Jones Factiva pour les valeurs indicatives des transactions. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont été consultées lors de la collecte des données et des vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les départs de passagers, le nombre d'aéronefs en service et les inventaires de portes d'embarquement en une surface d'attaque adressable, qui est ensuite répartie selon les dépenses de sécurité typiques par classe d'actifs. Les agrégations de fournisseurs et les vérifications par échantillonnage ASP × volume fournissent des points de référence ascendants qui tempèrent les surestimations ou sous-estimations. Des variables clés telles que le taux de migration vers le cloud, la part des aéronefs connectés, le taux d'incidence des violations, les plafonds de pénalités réglementaires et la pénétration des services gérés alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les données ascendantes granulaires sont fragmentaires, l'interpolation utilise des moyennes mobiles sur trois ans alignées sur les plages issues de la recherche primaire.

Cycle de validation des données et de mise à jour

Les résultats du modèle sont soumis à des tests de variance par rapport aux pertes historiques liées aux violations, aux divulgations de revenus des fournisseurs et aux schémas de CAPEX des aéroports ; les anomalies déclenchent une révision par les analystes avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif, par exemple un important mandat réglementaire, modifie la référence de base.

Pourquoi la référence de cybersécurité aéronautique de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des grilles tarifaires ou des cadences d'actualisation différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des terminaux de fret, la méthode d'annualisation des frais de services gérés, et si les contrôles cloud sont évalués aux prix catalogue ou aux valeurs transactionnelles. Mordor applique un périmètre couvrant l'ensemble de l'aviation civile, réétalonne périodiquement les multiplicateurs d'actifs et convertit toutes les données en dollars constants de 2025, tandis que certains pairs s'appuient sur des proxies régionaux uniques ou des données de flotte obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 11,51 Md | Mordor Intelligence | - |

| USD 10,07 Md | Global Consultancy A | Utilise un ratio de dépenses de sécurité conservateur et omet les contrôles cloud des aéroports |

| USD 5,32 Md | Market Research House B | Comptabilise uniquement les pare-feux réseau, exclut les outils endpoint et IAM |

| USD 11,30 Md | Trade Journal C | Prolonge les données de 2023 sans métriques actualisées sur les aéronefs connectés |

Pris dans leur ensemble, la comparaison montre que notre référence de base n'est ni la plus élevée ni la plus basse ; c'est celle qui est le plus transparemment liée à des indicateurs vérifiables de trafic, d'actifs et de dépenses, offrant aux décideurs une plateforme équilibrée pour la stratégie et la budgétisation.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du Marché de la Cybersécurité de l'Aviation ?

Le marché s'élève à 12,99 milliards USD en 2026 et devrait croître pour atteindre 23,8 milliards USD d'ici 2031.

Quelle région est en tête des dépenses en solutions de cybersécurité de l'aviation ?

L'Amérique du Nord détient 39,40 % du chiffre d'affaires 2025, soutenue par des programmes de financement robustes de la FAA et de la TSA.

Pourquoi la sécurité du cloud est-elle le type de sécurité à la croissance la plus rapide ?

Les compagnies aériennes et les aéroports migrent les charges de travail liées aux passagers, à la maintenance et à l'analyse vers des architectures cloud hybrides, entraînant un TCAC de 14,7 % pour les contrôles axés sur le cloud.

Comment les exigences de certification affectent-elles les délais des projets ?

La partie IS de l'EASA et les règles de la FAA exigent une validation approfondie, ajoutant souvent plusieurs années et des coûts significatifs avant que les systèmes puissent entrer en service.

Quel rôle jouent les services de sécurité gérés sur ce marché ?

Les services de sécurité gérés croissent à un TCAC de 13,4 % à mesure que les opérateurs externalisent la surveillance 24h/24 et 7j/7 et la conformité à des fournisseurs disposant d'une expertise spécifique à l'aviation.

Quel segment d'application connaîtra la croissance la plus rapide ?

Les solutions cybernétiques pour le contrôle du trafic aérien afficheront un TCAC de 13,8 % en raison de la modernisation IP et des mandats de confiance zéro à travers les infrastructures nationales de prestataires de services de navigation aérienne.

Dernière mise à jour de la page le: