Taille et Part du Marché des Tests de Glycémie en Réseau au Point de Soin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.55 Milliards de dollars |

| Taille du Marché (2031) | 1.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

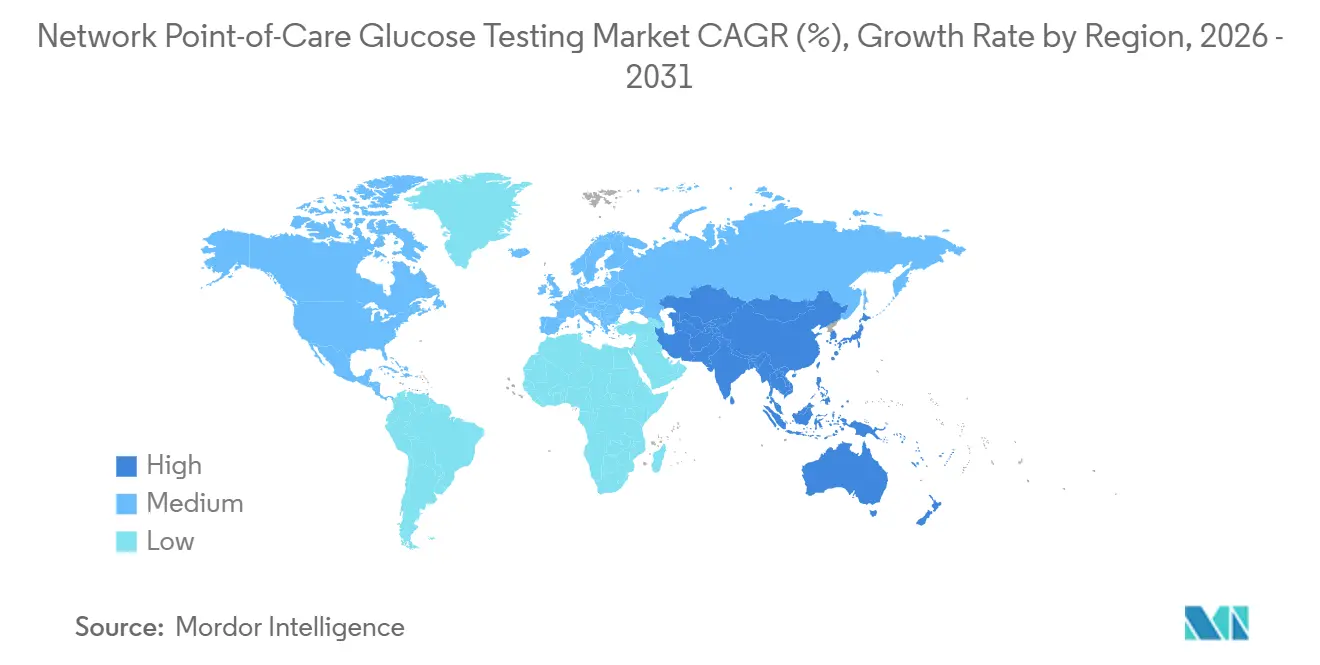

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

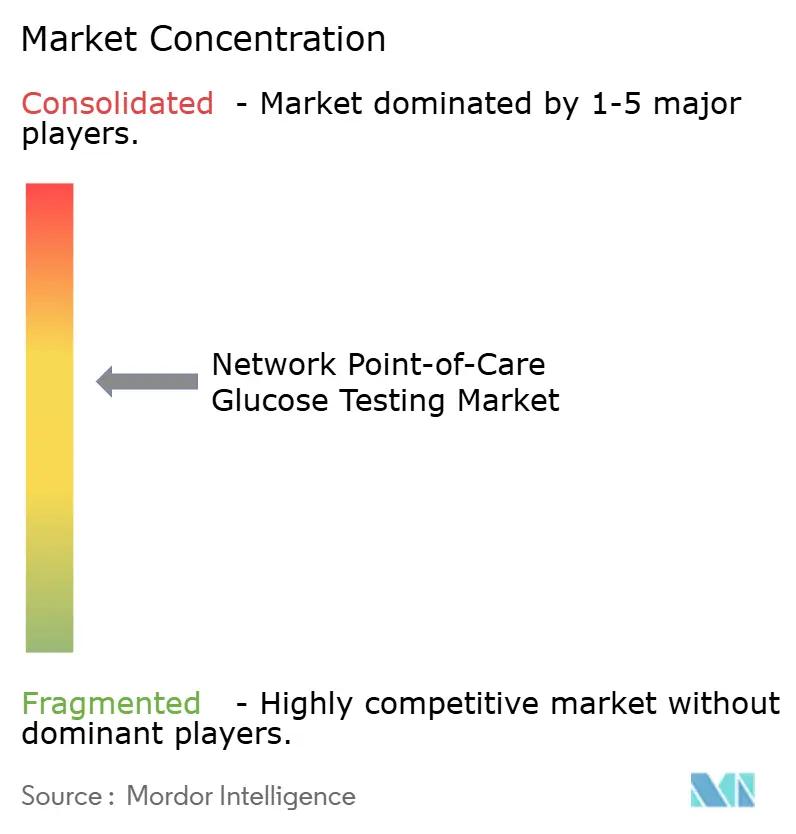

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Glycémie en Réseau au Point de Soin par Mordor Intelligence

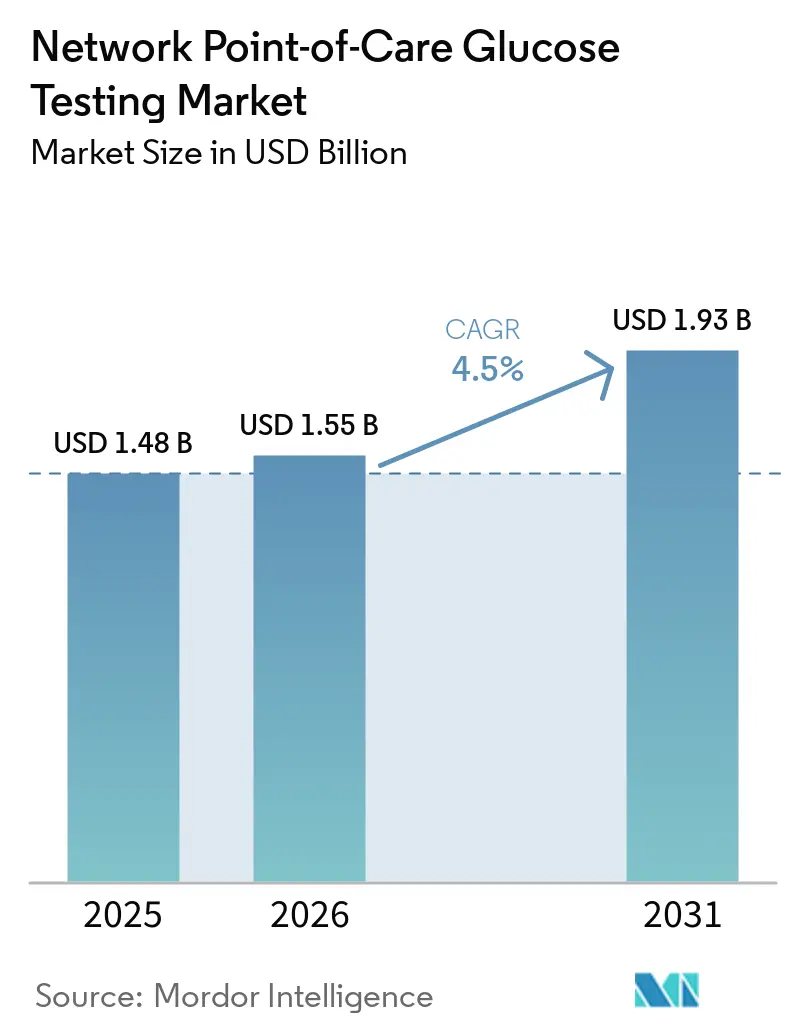

La taille du Marché des Tests de Glycémie en Réseau au Point de Soin devrait passer de 1,48 milliard USD en 2025 à 1,55 milliard USD en 2026 et devrait atteindre 1,93 milliard USD d'ici 2031 à un CAGR de 4,5 % sur la période 2026-2031.

Les hôpitaux adoptent de plus en plus des systèmes en réseau qui transmettent directement les lectures de glycémie dans les dossiers de santé électroniques, abandonnant ainsi les lecteurs de chevet déconnectés et la transcription manuelle. Cette évolution souligne l'importance de la modernisation informatique et de la connectivité des dispositifs, désormais aussi critiques que la précision des lecteurs lors des évaluations de systèmes. Les décisions d'achat restent liées aux normes de qualité et de flux de travail, en particulier sur les marchés où le financement privilégie les plateformes de soins au point de soin connectées qui s'intègrent à l'infrastructure numérique existante. Le marché des tests de glycémie en réseau au point de soin connaît également une croissance en raison de l'intérêt croissant pour la surveillance à distance, les outils de dosage d'insuline basés sur le cloud et les dispositifs de glycémie portables sur soi qui améliorent les soins aux patients hospitalisés. Cependant, des exigences de cybersécurité plus strictes et des contraintes budgétaires dans les systèmes hospitaliers sous-financés ralentissent les cycles de remplacement, favorisant les fournisseurs plus importants dotés de capacités réglementaires et logicielles plus solides.

Points Clés du Rapport

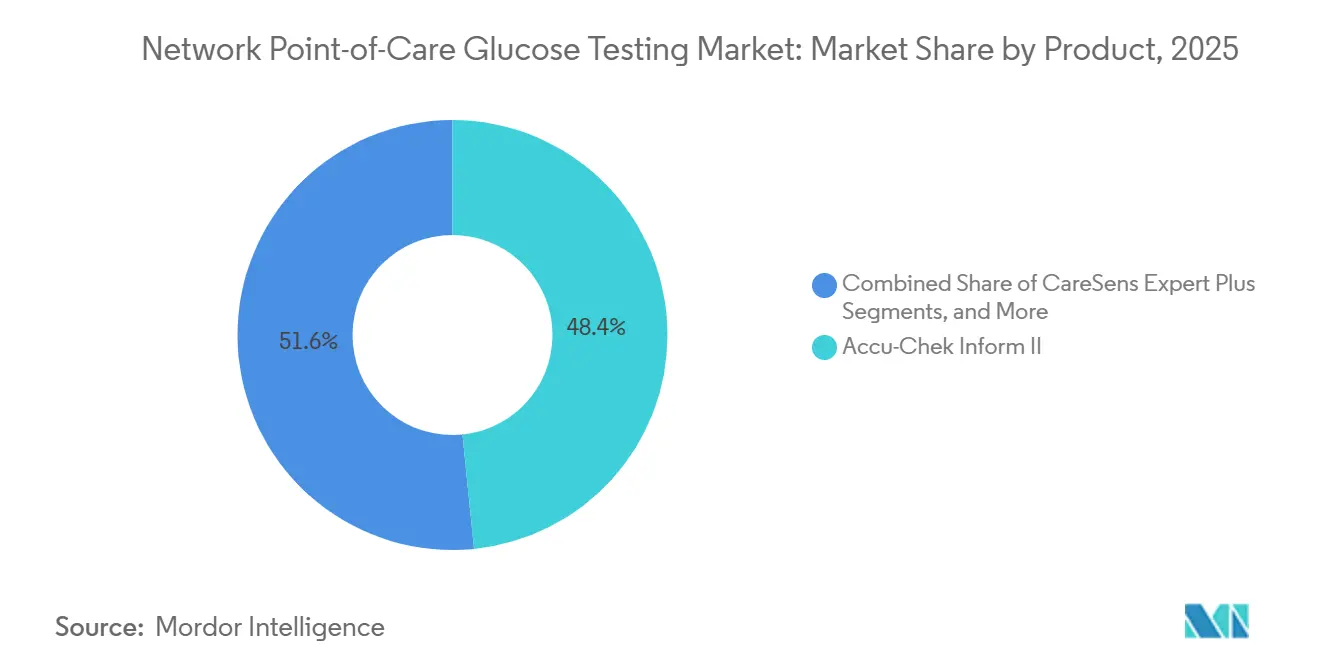

- Par type de produit, l'Accu-Chek Inform II détenait 48,40 % du chiffre d'affaires en 2025, tandis que le CareSens Expert Plus devrait se développer à un CAGR de 7,80 % jusqu'en 2031.

- Par modalité, les dispositifs portables et portatifs représentaient 42,87 % du chiffre d'affaires en 2025, tandis que les dispositifs portables sur soi devraient croître à un CAGR de 8,25 % jusqu'en 2031.

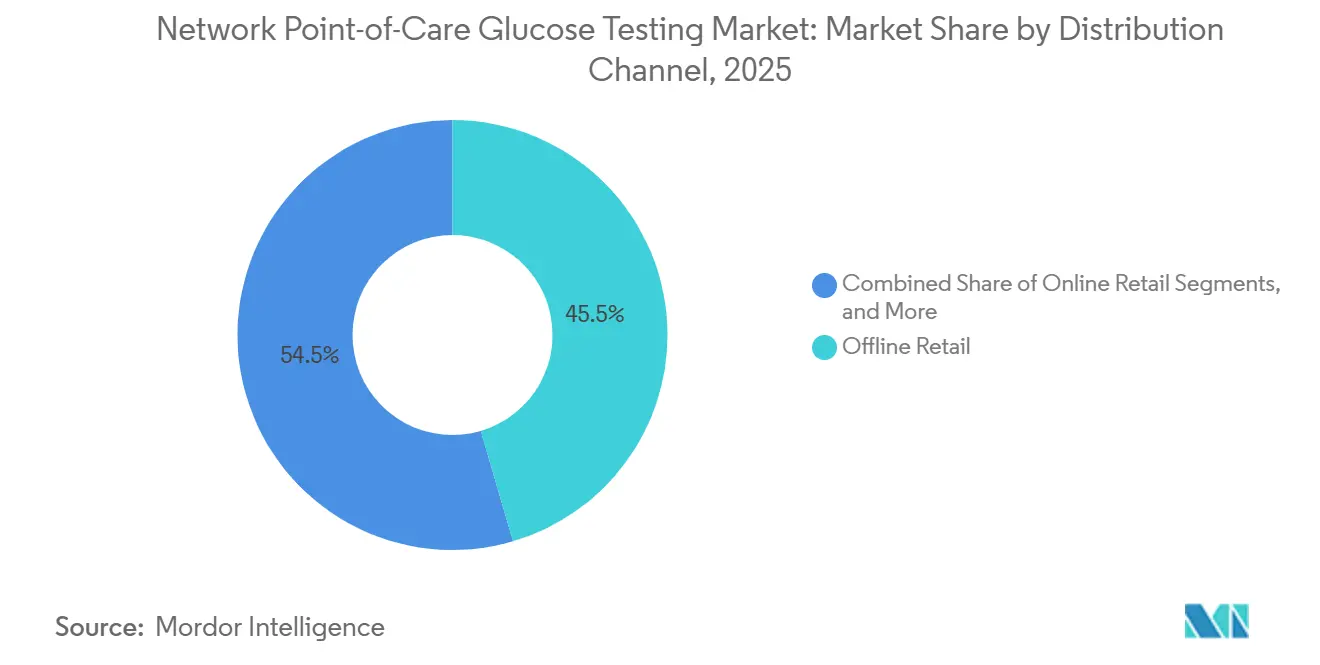

- Par canal de distribution, la vente au détail hors ligne détenait 45,45 % du chiffre d'affaires en 2025, tandis que la vente au détail en ligne devrait progresser à un CAGR de 6,69 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,27 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests de Glycémie en Réseau au Point de Soin

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Intégration des réseaux hospitaliers et centralisation des données glycémiques en temps réel dans les systèmes de dossiers de santé électroniques | +1.5% | Mondial, avec une adoption primaire en Amérique du Nord et en Allemagne | Court terme (≤ 2 ans) |

| Demande de surveillance à distance dans les populations de patients diabétiques à haut risque et de patients en état critique | +1.0% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Forte préférence d'achat pour les dispositifs intégrés aux flux de travail, alignés sur les groupements d'achat | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Utilisation plus large de dispositifs connectés interopérables dans les environnements de soins hospitaliers | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Expansion des écosystèmes numériques du diabète reliant les données des dispositifs aux plateformes de dosage d'insuline | +0.6% | Cœur de l'APAC, extension vers le MEA | Long terme (≥ 4 ans) |

| Soutien au remboursement pour la surveillance glycémique connectée dans les contextes hospitaliers et à distance | +0.5% | Amérique du Nord, UE, marchés APAC sélectionnés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Réseaux Hospitaliers : Des Lecteurs Isolés aux Centres de Commandement Glycémique

Les hôpitaux passent des tests au chevet isolés à des systèmes glycémiques intégrés qui saisissent directement les résultats dans les dossiers d'entreprise. En avril 2025, Abbott a intégré les données FreeStyle Libre dans Epic via la plateforme logicielle Aura. Cette initiative a accordé à plus de 575 000 prestataires de soins de santé américains, au service de 280 millions de patients, un accès transparent aux données glycémiques dans leur flux de travail habituel. Une fois que les données glycémiques s'intègrent à la documentation infirmière, à la facturation et aux protocoles de traitement, les hôpitaux deviennent réticents à changer de dispositifs, même si des concurrents offrent des performances similaires. Roche a annoncé 24 000 nouveaux déploiements de cobas pulse dans la région EMEA d'ici sa Journée Diagnostics 2026, avec un lancement en direct aux États-Unis en 2026, soulignant la préférence des acheteurs pour des systèmes alignés sur les environnements logiciels hospitaliers plus larges. Le programme de financement KHZG en Allemagne renforce cette tendance, mettant en lumière les systèmes de soins au point de soin connectés qui résonnent avec les objectifs de numérisation hospitalière, attirant l'attention des équipes d'achat.

Surveillance à Distance chez les Patients Diabétiques à Haut Risque : Étendre les Tests au Chevet au-delà du Chevet

La surveillance glycémique à distance évolue d'une solution temporaire vers un modèle de soins durable pour les patients hospitalisés à haut risque. En mai 2026, Glooko a obtenu l'autorisation FDA 510(k) pour EndoTool IV Cloud, le marquant comme la première plateforme de dosage d'insuline pour patients hospitalisés basée sur le cloud approuvée pour une utilisation hospitalière. Cette innovation élimine le besoin d'une infrastructure sur site, permettant une gestion centralisée entre les établissements. Une étude multicentrique publiée dans Diabetes Care a mis en évidence que la surveillance glycémique continue en temps réel, associée à une surveillance infirmière à distance, a réduit l'hypoglycémie chez les patients hospitalisés insulino-dépendants sans effets indésirables. Cela permet aux hôpitaux d'étendre la supervision spécialisée sans surcharger le personnel au chevet et souligne l'importance croissante des plateformes logicielles dans les discussions d'achat.

Expansion des Écosystèmes Numériques du Diabète : Les Dispositifs comme Points d'Entrée, Pas comme Points Finaux

Les dispositifs glycémiques connectés sont de plus en plus reconnus pour leur rôle dans l'alimentation des données dans des flux de travail étendus sur le diabète, plutôt que de simplement afficher des lectures au chevet. Glooko a fait progresser cette approche en juin 2026 en lançant une intégration des paramètres de pompe à insuline dans les dossiers de santé électroniques, qui intègre les schémas basaux, les ratios insuline-glucides et l'état de la boucle fermée dans les feuilles de flux des dossiers de santé électroniques. Cette intégration permet aux cliniciens de surveiller les tendances glycémiques et les paramètres d'insuline sur une plateforme unifiée, minimisant le besoin de naviguer entre plusieurs portails de dispositifs. Les hôpitaux privilégient désormais l'intégration ouverte aux modèles de données fermés, remodelant les évaluations des fournisseurs. Les fournisseurs soutenant une large interopérabilité progressent plus rapidement dans les processus d'achat hospitaliers, consolidant le lien du marché des tests de glycémie en réseau au point de soin avec le développement des écosystèmes numériques du diabète dans les hôpitaux et les contextes ambulatoires.

Soutien au Remboursement pour la Surveillance Glycémique Connectée : Débloquer les Volumes dans les Zones de Transition Ambulatoire

Le soutien au remboursement amplifie la valeur des données glycémiques connectées, étendant leur importance au-delà du séjour initial en hospitalisation. Aux États-Unis, l'essor de la facturation de la surveillance des patients à distance a accru l'intérêt pour les systèmes glycémiques capables de transmettre des données après la sortie. Cette capacité permet aux prestataires d'intégrer la surveillance dans des flux de travail de suivi documentés, assurant une transition en douceur pour les patients insulino-dépendants retournant à la gestion à domicile. En décembre 2025, Findex et Abbott Japan ont signé un accord de liaison de données connectant les données CGM FreeStyle Libre 2 avec l'application de guidage des patients Medical Avenue et le système de gestion des données médicales Claio, améliorant la continuité entre les soins hospitaliers et le suivi ambulatoire.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge de révision de la cybersécurité pour la soumission préalable à la mise sur le marché des dispositifs glycémiques connectés | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Friction d'interopérabilité entre les architectures informatiques hospitalières hétérogènes et les dispositifs médicaux | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Variabilité de la qualité des bandelettes de test et des lecteurs affectant la confiance clinique dans les résultats connectés | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Pression budgétaire sur les établissements de santé contraignant les cycles de renouvellement des technologies médicales | -0.2% | MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge de Révision de la Cybersécurité : La Conformité comme Barrière à l'Entrée sur le Marché

Les lecteurs de glycémie connectés font désormais face à des exigences de conformité plus strictes avant l'approbation réglementaire. La directive finale de la FDA en matière de cybersécurité, publiée le 27 juin 2025, a mis à jour les attentes de la Section 524B, exigeant des nomenclatures logicielles, des plans de divulgation des vulnérabilités et des évaluations détaillées des risques de cybersécurité dans les soumissions préalables à la mise sur le marché. Ces mesures sont essentielles car les défaillances de connectivité peuvent éroder la confiance dans les résultats cliniques. En décembre 2024, la FDA a annoncé une correction logicielle de Classe I pour les lecteurs de glycémie et de glycémie/cétone StatStrip de Nova Biomedical en raison d'une erreur logicielle risquant de transmettre des résultats incorrects lors d'événements sans fil simultanés. Les petits fournisseurs peinent souvent à faire face au temps et aux coûts nécessaires pour répondre à ces exigences, rendant l'entrée sur le marché plus difficile et favorisant les grandes entreprises dotées de capacités réglementaires plus solides.

Friction d'Interopérabilité : Le Coût Caché des Environnements Hospitaliers Multi-Fournisseurs

De nombreux hôpitaux exploitent des systèmes de soins au point de soin multi-fournisseurs, créant des défis d'intégration qui dépassent les affirmations des produits. Bien qu'un lecteur de glycémie puisse prendre en charge la connectivité, il nécessite souvent des configurations middleware personnalisées et une validation locale pour assurer un transfert de données fluide vers les systèmes d'information de laboratoire ou hospitaliers. Une étude multicentrique sur le système cobas pulse a révélé que l'obtention d'un flux de données fiable dans divers environnements informatiques nécessitait une configuration et une validation de conformité significatives lors du déploiement.[1]Centre national d'information sur la biotechnologie, « Étude de faisabilité de la surveillance glycémique à distance chez les patients hospitalisés », Diabetes Care via PMC, pmc.ncbi.nlm.nih.gov Ces efforts supplémentaires augmentent le temps, les coûts et la coordination, incitant les équipes d'achat à évaluer les dispositifs en fonction de l'effort total de mise en œuvre plutôt que des seules fonctionnalités ou performances. Par conséquent, le marché des tests de glycémie en réseau au point de soin dépend fortement de la préparation informatique et de la capacité d'intégration des hôpitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination d'Accu-Chek Mise à l'Épreuve par des Concurrents Axés sur la Connectivité

L'Accu-Chek Inform II de Roche, soutenu par le logiciel navify POC Operations de Roche, dominait le marché des tests de glycémie en réseau au point de soin avec une part de 48,40 % en 2025. Cette position dominante, particulièrement dans les hôpitaux européens et nord-américains, est renforcée par le logiciel de Roche, qui prend en charge plus de 100 types de dispositifs et rationalise la gestion des données. Les acheteurs privilégient désormais les plateformes de flux de travail aux côtés des dispositifs de test, reflétant l'évolution du secteur vers la gestion des données et les rapports de conformité. Le CareSens Expert Plus, doté d'une connectivité Wi-Fi, Ethernet, USB et NFC, est le produit à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,80 % jusqu'en 2031.

Le StatStrip, le seul lecteur autorisé par la FDA pour tous les types d'échantillons de patients en état critique, continue de jouer un rôle clinique central. Nova Biomedical a renforcé cette position en mars 2025 avec sa plateforme de nouvelle génération, offrant un système d'exploitation Linux, une saisie de données RFID et une plage d'hématocrite plus large. Le HemoCue Glucose 201+ maintient une présence stable dans les soins décentralisés, rapportant 20 millions de tests en 2024 dans 11 000 cabinets américains. Le système i-STAT 1 d'Abbott reste essentiel dans les contextes d'urgence, avec des mises à jour autorisées par la FDA en août 2025 assurant sa pertinence dans les tests multi-analytes. Les systèmes leaders du marché intègrent de manière transparente les fonctionnalités cliniques avec les opérations hospitalières.

Par Modalité : Les Dispositifs Portables en Tête, Mais les Portables sur Soi Réécrivent la Logique Clinique

Les dispositifs portables représentaient 42,87 % du marché des tests de glycémie en réseau au point de soin en 2025, restant le choix privilégié pour les protocoles hospitaliers en raison de leur présence établie et de leur facilité d'intégration dans les routines infirmières. Cependant, les dispositifs portables sur soi devraient croître à un CAGR de 8,25 % jusqu'en 2031, portés par l'expansion des applications cliniques. Une revue de 2025 a mis en évidence la faisabilité de la surveillance glycémique continue en temps réel avec intégration dans les dossiers de santé électroniques pour réduire les contrôles par piqûre au doigt, bien que les tests de confirmation restent la norme dans de nombreux contextes.

Les dispositifs portables sur soi gagnent du terrain à mesure que leurs cas d'utilisation clinique s'élargissent. L'approbation du marquage CE d'Abbott en mai 2026 pour ses biowearables double glucose-cétone souligne cette tendance. Les dispositifs de paillasse, bien que la plus petite modalité, répondent aux contextes adjacents aux laboratoires privilégiant le débit à la portabilité. La voie de remboursement du Japon en 2024 pour la surveillance glycémique continue en temps réel pour les patients hospitalisés signale une adoption plus rapide des dispositifs portables sur soi. La concurrence se déplace des facteurs de forme des dispositifs vers la valeur des données continues et connectées dans les décisions de soins.

Par Canal de Distribution : La Vente au Détail Hors Ligne Maintient sa Part, Mais les Achats Numériques Restructurent les Achats Hospitaliers

La vente au détail hors ligne détenait 45,45 % du marché des tests de glycémie en réseau au point de soin en 2025, les hôpitaux s'appuyant sur des réseaux de distributeurs établis et des contrats directs pour les systèmes glycémiques réglementés. Ces achats impliquent souvent une validation, des accords de service et une formation du personnel, favorisant les distributeurs capables d'un soutien à long terme. La vente au détail en ligne devrait croître à un CAGR de 6,69 % jusqu'en 2031, les établissements utilisant de plus en plus des outils numériques pour les fournitures récurrentes comme les bandelettes et les lancettes. Le marché est divisé, les équipements d'investissement transitant par les canaux traditionnels et les consommables trouvant un accès plus facile en ligne.

Les ventes directes restent cruciales pour les comptes premium, permettant aux principaux fournisseurs de regrouper les dispositifs avec des logiciels et un support. Roche, Abbott et Nova Biomedical excellent dans ce modèle, les hôpitaux préférant des packages complets couvrant la mise en œuvre et la formation. Les fabricants plus petits font face à des défis pour égaler les structures de service étendues des grands fournisseurs. Dans les marchés émergents, les achats numériques améliorent l'accès aux consommables, même si les hôpitaux s'appuient sur des processus traditionnels pour les décisions initiales de système. Cette dynamique façonne la concurrence entre les canaux, équilibrant l'adoption de dispositifs complexes avec un approvisionnement rapide.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 40,27 % du marché des tests de glycémie en réseau au point de soin, en faisant le plus grand contributeur régional. La région bénéficie d'une solide infrastructure de soins tertiaires, d'une forte adoption des dossiers de santé électroniques et de systèmes de remboursement qui soutiennent la surveillance connectée. Les réseaux hospitaliers américains intègrent souvent les systèmes glycémiques dans des flux de travail informatiques et pharmaceutiques plus larges, favorisant les fournisseurs dotés d'outils d'intégration avancés. Le lancement par Roche du cobas pulse aux États-Unis en 2026 souligne le potentiel de remplacement et de mise à niveau significatif de la région. L'Europe reste le deuxième marché en importance, l'Allemagne étant en tête grâce au financement KHZG, qui stimule l'adoption de systèmes de soins au point de soin connectés alignés sur les stratégies de numérisation hospitalière.

L'Asie-Pacifique devrait croître à un CAGR de 7,45 % jusqu'en 2031, le plus rapide parmi toutes les régions. La croissance est portée par l'expansion de l'infrastructure hospitalière, l'augmentation des besoins en soins du diabète et l'intérêt croissant pour la surveillance connectée dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Les hôpitaux adoptent de plus en plus des systèmes prenant en charge les tests au chevet et l'intégration des données numériques. En 2025, Findex et Abbott Japan ont lié les données CGM FreeStyle Libre 2 aux systèmes de guidage des patients et de gestion des données médicales au Japon, illustrant les avancées en matière de connectivité des données dans les contextes de soins.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent une croissance inégale en raison des contraintes budgétaires, des systèmes informatiques fragmentés et des cycles de renouvellement des dispositifs plus lents. Cependant, les réseaux hospitaliers urbains au Brésil et les systèmes de santé bien financés du Golfe présentent des opportunités pour les plateformes glycémiques connectées. Les fournisseurs multinationaux jouent un rôle clé dans ces régions, les hôpitaux nécessitant souvent un soutien à la mise en œuvre significatif. La croissance du marché dans ces zones dépend fortement de la stabilité du financement et de la préparation numérique.

Paysage Concurrentiel

Roche, Abbott et Nova Biomedical dominent le marché des tests de glycémie en réseau au point de soin, en particulier dans les contextes hospitaliers. Ces leaders du secteur ont déplacé leur focus concurrentiel au-delà de la simple précision des dispositifs et de l'économie des bandelettes. Aujourd'hui, les capacités logicielles, l'interopérabilité et l'intégration transparente des flux de travail jouent des rôles essentiels dans les négociations contractuelles. Roche a consolidé sa position sur le marché en fusionnant ses lecteurs établis avec navify POC Operations et en élargissant la portée du cobas pulse dans divers systèmes hospitaliers. De même, Abbott a intégré ses données Libre dans Epic en avril 2025, garantissant que les données glycémiques restent dans les flux de travail cliniques familiers des prestataires de soins de santé. Glooko intensifie la concurrence avec sa plateforme de dosage pour patients hospitalisés basée sur le cloud et ses outils d'intégration dans les dossiers de santé électroniques, soulignant l'importance de l'orchestration logicielle aux côtés de la connectivité matérielle.

Ces manœuvres stratégiques indiquent un déplacement de la concurrence, s'étendant des simples tests au chevet pour englober des fonctions plus larges de gestion glycémique. En mai 2026, Abbott a obtenu le marquage CE pour son Libre Duo, introduisant la détection double glucose-cétone dans les dispositifs portables sur soi. Cette avancée élève les normes de surveillance connectée, en particulier dans la gestion du diabète à haut risque. Medtronic approfondit également son incursion dans le contrôle glycémique intégré. En novembre 2025, la FDA a accordé l'autorisation 510(k) pour la technologie SmartGuard de Medtronic pour la prédiction de la glycémie basse, la classant parmi les contrôleurs glycémiques automatisés interopérables.

Les coûts de changement sont devenus un facteur concurrentiel significatif. Une fois que les hôpitaux établissent des interfaces validées, forment leur personnel et synchronisent les données glycémiques avec les dossiers infirmiers et pharmaceutiques, la transition vers un nouveau système s'avère plus perturbatrice que le prix du dispositif ne pourrait l'indiquer. Ce défi est amplifié par les exigences de cybersécurité, les grands fournisseurs possédant un avantage distinct dans la maintenance de la documentation, le déploiement des mises à jour logicielles et la garantie de la préparation aux audits au fil du temps. Par conséquent, bien que le marché des tests de glycémie en réseau au point de soin reste ouvert aux nouveaux entrants, les gains les plus substantiels sont destinés à ceux qui sont habiles à relever simultanément les défis de flux de travail et de conformité.

Leaders du Secteur des Tests de Glycémie en Réseau au Point de Soin

Abbott Laboratories

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche Ltd.

Nova Biomedical Corporation

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Glooko a introduit la première intégration des paramètres de pompe à insuline dans les dossiers de santé électroniques, permettant une visualisation indépendante du dispositif des données de pompe à insuline, y compris les schémas basaux et les ratios insuline-glucides, directement dans les feuilles de flux des dossiers de santé électroniques.

- Mai 2026 : Abbott a reçu l'approbation du marquage CE pour le Libre Duo et le Libre Duo 10 Day, les premiers biowearables double glucose-cétone pour la surveillance continue des deux analytes à partir d'un seul capteur.

- Mai 2026 : Glooko a obtenu l'autorisation FDA 510(k) pour EndoTool IV Cloud, la première plateforme de dosage d'insuline basée sur le cloud conçue pour une utilisation hospitalière.

- Février 2026 : Trividia Health a émis un rappel de Classe I pour tous les systèmes de surveillance de la glycémie TRUE METRIX dans plusieurs régions en raison d'un problème d'étiquetage du code d'erreur E-5.

- Janvier 2026 : Ascensia Diabetes Care a signé un accord pour transférer la commercialisation du CGM Eversense à Senseonics, avec la transition américaine achevée en janvier 2026 et l'Europe attendue d'ici juin 2026.

Portée du Rapport sur le Marché Mondial des Tests de Glycémie en Réseau au Point de Soin

Selon la portée du rapport, les tests de glycémie en réseau au point de soin désignent les systèmes de surveillance de la glycémie dans lesquels des dispositifs de test portables au chevet (comme les glucomètres) sont connectés numériquement aux dossiers de santé électroniques et aux systèmes d'information de laboratoire d'un hôpital ou d'une clinique.

Le marché des tests de glycémie en réseau au point de soin est segmenté par type de produit, modalité, canal de distribution et géographie. Par type de produit, le marché comprend l'Accu-Chek Inform II, le StatStrip, le HemoCue, le BAROzen H Expert Plus, l'i-STAT et le CareSens Expert Plus. Par modalité, le marché est segmenté en dispositifs portables/portatifs, dispositifs portables sur soi et dispositifs de paillasse. Par canal de distribution, le marché est catégorisé en vente au détail en ligne, vente au détail hors ligne et ventes directes. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Accu-Chek Inform II |

| StatStrip |

| HemoCue |

| BAROzen H Expert Plus |

| i-STAT |

| CareSens Expert Plus |

| Dispositifs Portables/Portatifs |

| Dispositifs Portables sur Soi |

| Dispositifs de Paillasse |

| Vente au Détail en Ligne |

| Vente au Détail Hors Ligne |

| Ventes Directes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Accu-Chek Inform II | |

| StatStrip | ||

| HemoCue | ||

| BAROzen H Expert Plus | ||

| i-STAT | ||

| CareSens Expert Plus | ||

| Par Modalité | Dispositifs Portables/Portatifs | |

| Dispositifs Portables sur Soi | ||

| Dispositifs de Paillasse | ||

| Par Canal de Distribution | Vente au Détail en Ligne | |

| Vente au Détail Hors Ligne | ||

| Ventes Directes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des tests de glycémie en réseau au point de soin d'ici 2031 ?

Le secteur devrait atteindre 1,93 milliard USD d'ici 2031, contre 1,55 milliard USD en 2026, à un CAGR de 4,50 % sur la période 2026-2031.

Quel produit mène l'adoption hospitalière aujourd'hui ?

L'Accu-Chek Inform II était en tête en 2025 avec une part de chiffre d'affaires de 48,40 %, soutenu par sa longue présence hospitalière et les outils de flux de travail connectés de Roche.

Quelle modalité se développe le plus rapidement jusqu'en 2031 ?

Les dispositifs portables sur soi devraient croître le plus rapidement à un CAGR de 8,25 % à mesure que les hôpitaux deviennent plus à l'aise avec la surveillance continue connectée.

Pourquoi l'Amérique du Nord détient-elle la plus grande part régionale ?

L'Amérique du Nord détenait 40,27 % en 2025 en raison de la forte adoption des technologies informatiques hospitalières, des réseaux de soins tertiaires denses et d'un meilleur soutien aux flux de travail cliniques connectés.

Quel est le principal facteur ralentissant l'adoption des systèmes glycémiques connectés ?

Les exigences de cybersécurité et d'intégration constituent les principales barrières, car les dispositifs connectés nécessitent désormais une documentation réglementaire plus solide et une validation informatique hospitalière plus approfondie.

Comment les hôpitaux changent-ils leur façon d'acheter ces systèmes ?

Les hôpitaux s'appuient toujours sur les canaux hors ligne et directs pour les achats de systèmes validés, mais les achats en ligne croissent plus rapidement à un CAGR de 6,69 % pour les fournitures récurrentes et les consommables.

Dernière mise à jour de la page le: