Taille et part du marché des tests de glycémie au point de soins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.72 Milliards de dollars |

| Taille du Marché (2031) | 4.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

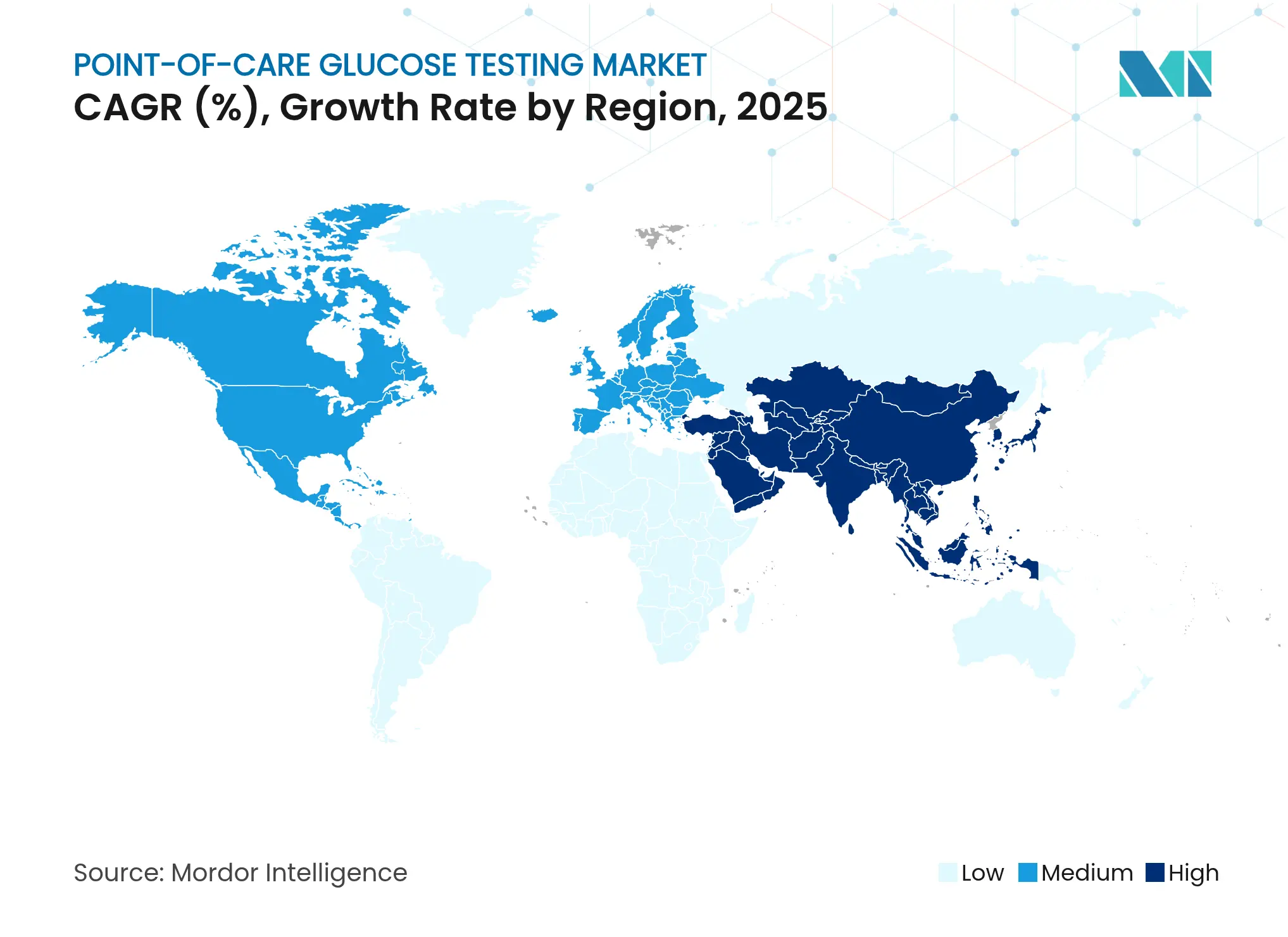

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

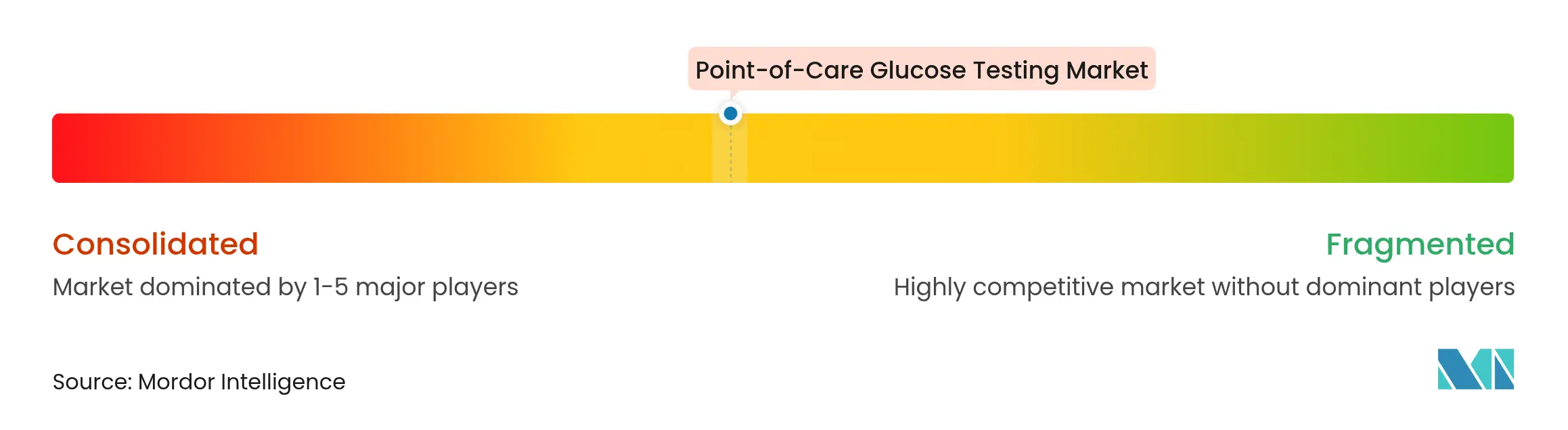

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de glycémie au point de soins par Mordor Intelligence

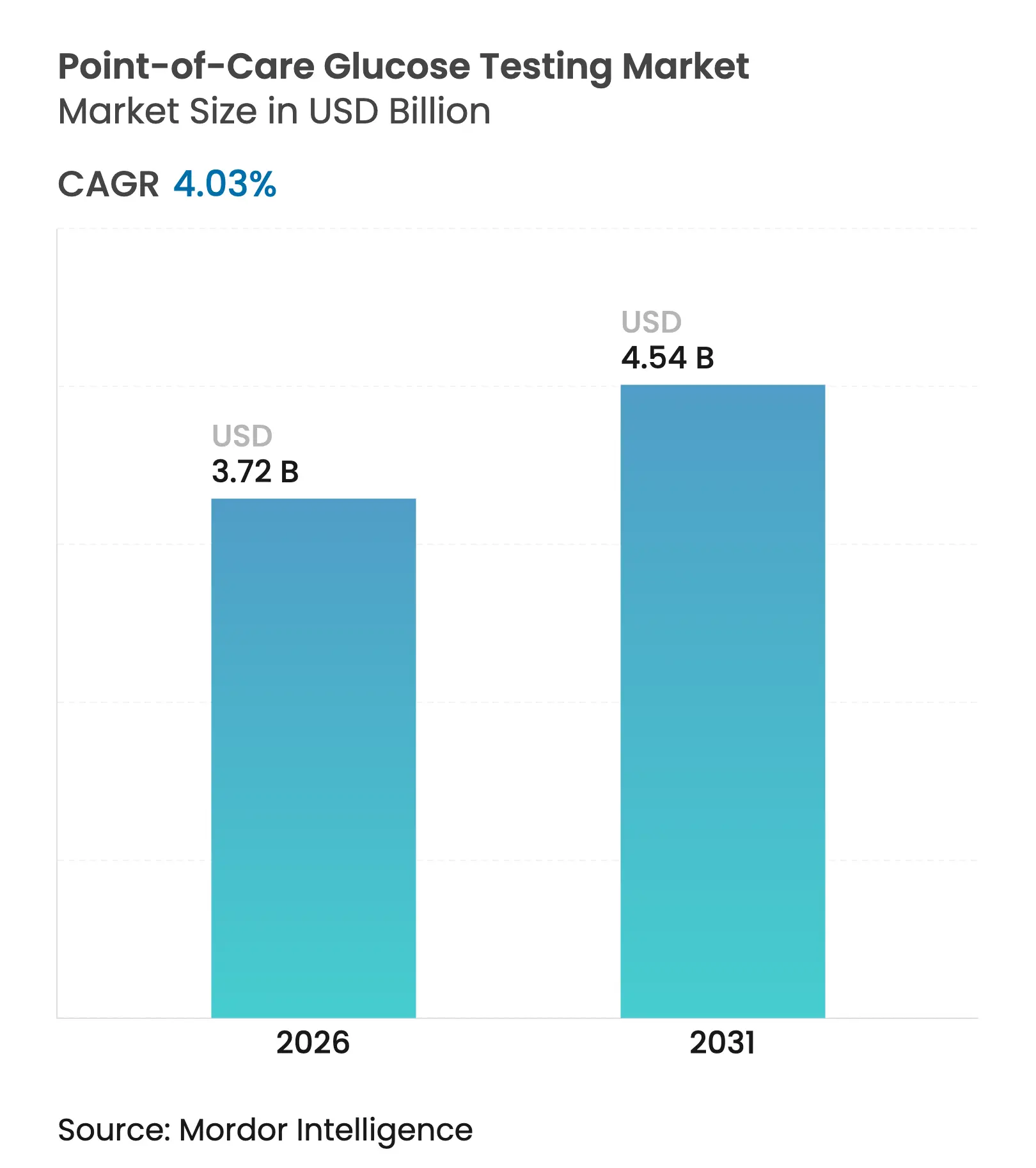

La taille du marché des tests de glycémie au point de soins en 2026 est estimée à 3,72 milliards USD, en hausse par rapport à la valeur de 2025 de 3,58 milliards USD, avec des projections pour 2031 indiquant 4,54 milliards USD, croissant à un CAGR de 4,03 % sur la période 2026-2031. La demande est portée par une forte augmentation de la prévalence du diabète, le nombre mondial de patients devant passer de 537 millions d'adultes en 2021 à 783 millions d'ici 2045. Un accès élargi aux lecteurs compatibles avec les dossiers médicaux électroniques (DME), la pénétration rapide des moniteurs de glycémie en continu (MGC) en vente libre et les initiatives gouvernementales agressives de dépistage soutiennent collectivement la dynamique. Les acteurs établis défendent leurs parts en intégrant la connectivité réseau, tandis que les spécialistes perturbent le marché avec l'intégration de la santé numérique. L'Asie-Pacifique affiche la croissance régionale la plus rapide avec un CAGR de 6,56 %, soutenue par l'expansion des infrastructures de santé et le diagnostic précoce en Chine et en Inde.

Principaux enseignements du rapport

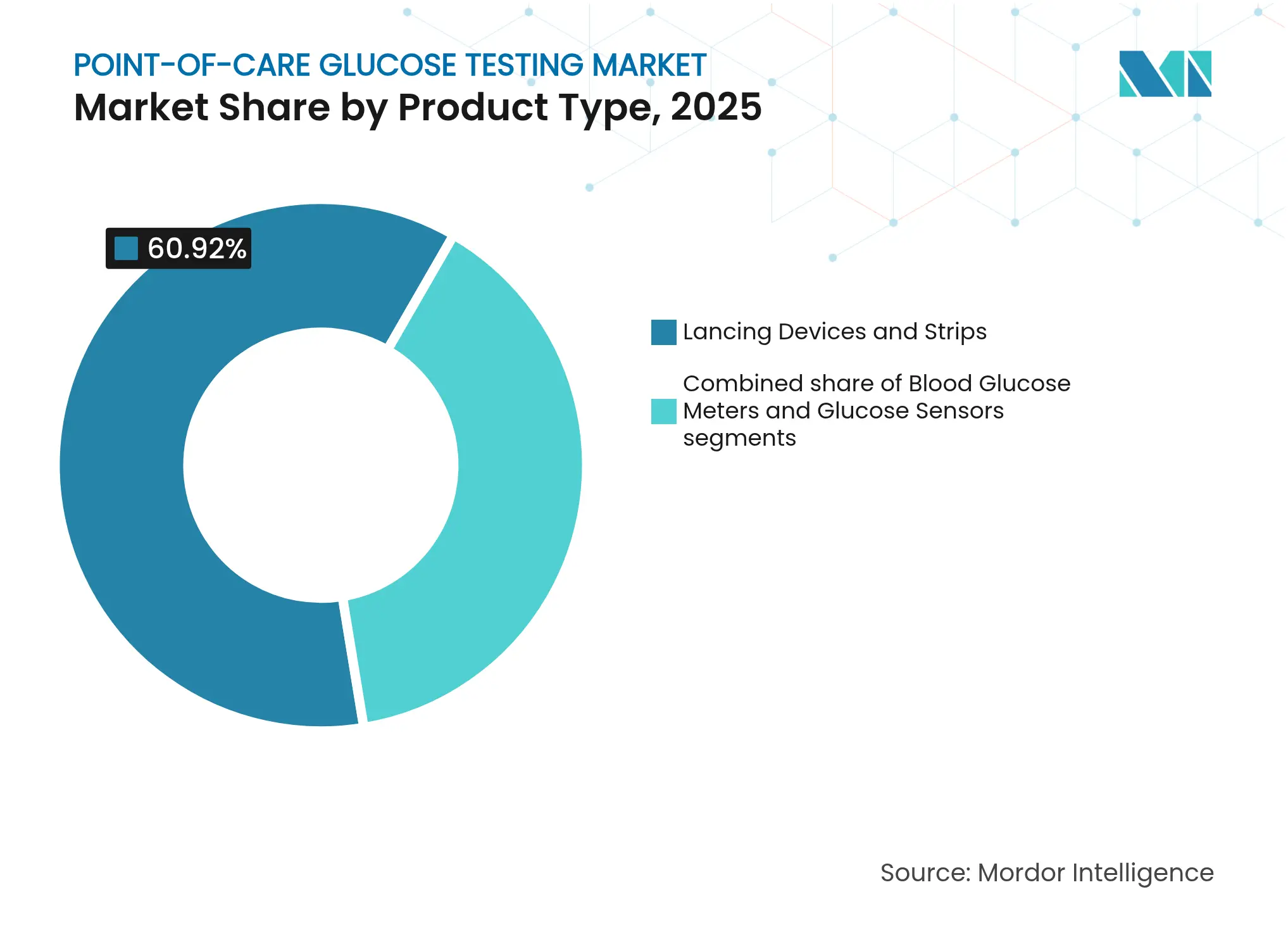

- Par type de produit, les dispositifs de prélèvement et les bandelettes ont dominé avec 60,92 % de la part du marché des tests de glycémie au point de soins en 2025, tandis que les capteurs continus et flash devraient croître à un CAGR de 4,76 % jusqu'en 2031.

- Par application, le diabète de type 2 a dominé avec 84,12 % en 2025 ; le diabète de type 1 devrait enregistrer le CAGR le plus rapide de 5,78 % jusqu'en 2031.

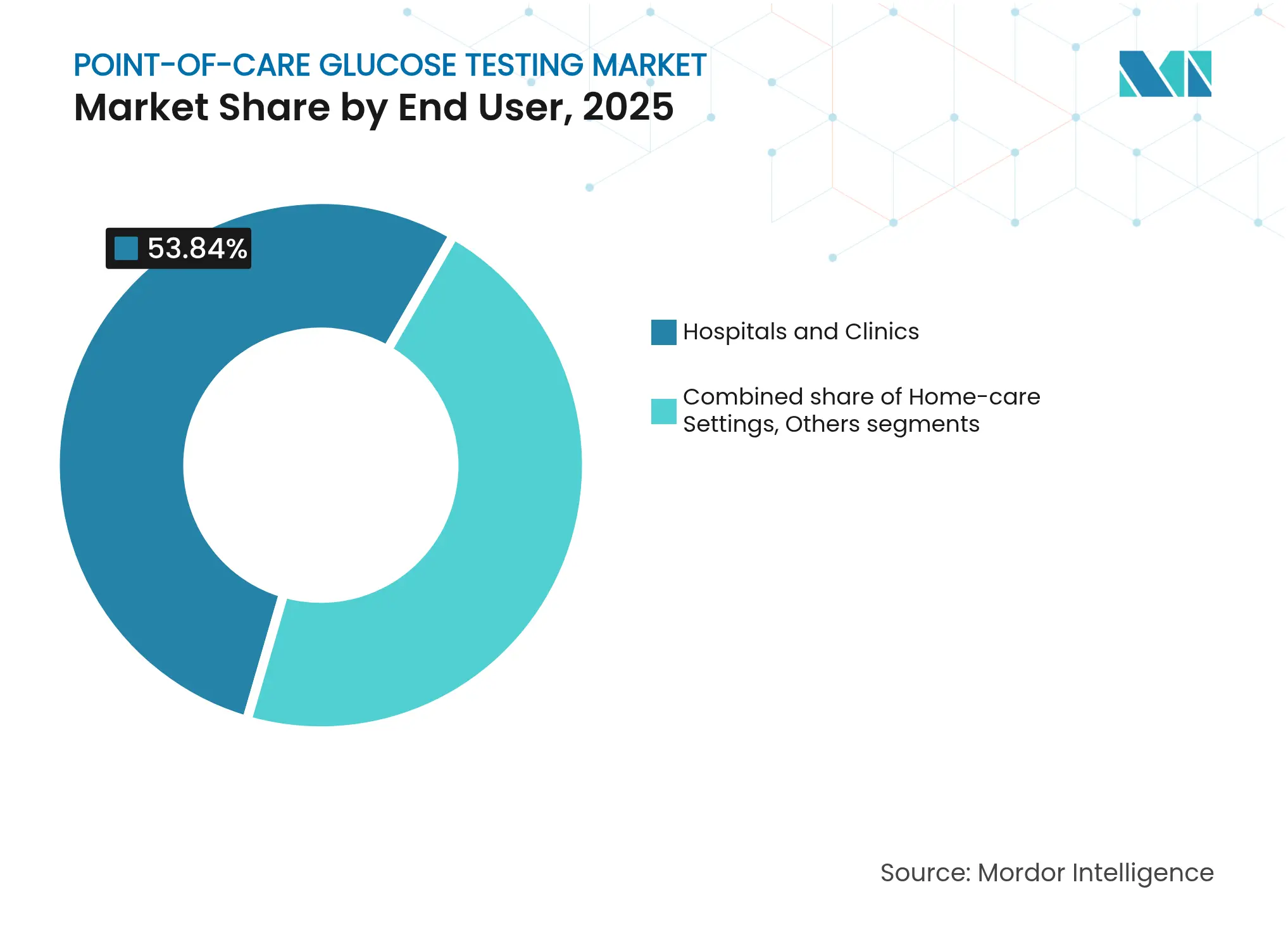

- Par utilisateur final, les hôpitaux et cliniques ont contrôlé 53,84 % de la taille du marché des tests de glycémie au point de soins en 2025, tandis que les soins à domicile se développent à un CAGR de 5,42 %.

- Par mode de prescription, les dispositifs sur ordonnance représentaient 68,87 % en 2025 ; le canal de vente libre devrait afficher un CAGR de 6,18 %, stimulé par l'autorisation accordée par la FDA en 2024 pour le premier MGC en vente libre.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de glycémie au point de soins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des lecteurs de glycémie en réseau compatibles DME dans les hôpitaux américains | ~+1,2 % | Amérique du Nord, avec répercussions en Europe | Moyen terme (~ 3-4 ans) |

| Lecteurs sans bandelettes homologués CLIA réduisant l'hypoglycémie péri-opératoire dans les centres de chirurgie ambulatoire | ~+0,8 % | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les programmes de dépistage gouvernementaux stimulent la demande de lecteurs à faible coût | ~+1,0 % | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (~ 3-4 ans) |

| L'association des thérapies numériques aux lecteurs Bluetooth stimule les remplacements | ~+0,9 % | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (~ 3-4 ans) |

| Les protocoles de contrôle des infections stimulent l'adoption des lancettes de sécurité à usage unique | ~+0,5 % | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des lecteurs de glycémie en réseau compatibles DME dans les hôpitaux américains

L'évolution des normes de connectivité pousse les hôpitaux à déployer des lecteurs de glycémie qui téléchargent automatiquement les résultats dans les DME, réduisant les erreurs de documentation de 61 % et améliorant la précision du dosage de l'insuline de 37 %. La plateforme cobas pulse de Roche illustre cette évolution en intégrant des applications basées sur Android et le Wi-Fi sécurisé, ce qui accélère les décisions cliniques et réduit le temps consacré par le personnel infirmier à la paperasse de 28 %. La transmission en temps réel a également réduit les épisodes d'hypoglycémie sévère de 42 %, convainquant les grands systèmes hospitaliers de remplacer les lecteurs obsolètes dans le cadre de contrats groupés.

Lecteurs sans bandelettes homologués CLIA réduisant l'hypoglycémie péri-opératoire dans les centres de chirurgie ambulatoire

Les centres de chirurgie ambulatoire adoptent des plateformes de biocapteurs sans bandelettes qui fournissent des valeurs de glycémie en quelques secondes et résistent aux interférences anesthésiques, permettant aux équipes péri-opératoires de prévenir l'hypoglycémie. Les nouvelles homologations CLIA couvrant les capteurs optiques avancés accélèrent l'adoption, car les établissements peuvent désormais déployer des dispositifs sans protocoles de validation complexes, économisant du temps de formation du personnel et réduisant les interruptions du flux de travail en salle d'opération.

Les programmes de dépistage gouvernementaux stimulent la demande de lecteurs à faible coût

Les lois sur la couverture universelle, telles que le projet de loi C-64 du Canada, allouent des fonds aux bandelettes et aux lecteurs, élargissant l'accès dans les communautés mal desservies. L'inclusion en 2024 par l'OMS des tests de glycémie HbA1c au point de soins dans sa liste de préqualification des diagnostics in vitro a déjà orienté les appels d'offres groupés dans les pays à faible revenu, augmentant les volumes pour les fabricants à faible coût.

Les protocoles de contrôle des infections stimulent l'adoption des lancettes de sécurité à usage unique

Les directives des CDC interdisent désormais le partage des dispositifs de prélèvement au bout du doigt, orientant les hôpitaux vers des lancettes à usage unique à désactivation automatique qui atténuent le risque d'agents pathogènes à transmission sanguine[1]Source : Centers for Disease Control and Prevention, « Directives de contrôle des infections pour la surveillance de la glycémie », cdc.gov . L'adoption a augmenté pendant la pandémie de COVID-19 et reste élevée, les établissements intégrant les indicateurs de contrôle des infections dans leurs grilles d'évaluation des achats, ce qui fait augmenter les volumes de lancettes à prix premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les rappels liés à la précision retardent les appels d'offres hospitaliers | ~-0,7 % | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Assistance professionnelle requise et manque de sensibilisation à la surveillance de la glycémie dans les pays émergents | ~-0,9 % | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Les rappels liés à la précision retardent les appels d'offres hospitaliers

Les rappels de produits — par exemple, le retrait en septembre 2024 par Abbott du capteur FreeStyle Libre 3 suite à des signalements de lectures faussement élevées — bloquent souvent les processus d'appel d'offres pendant 6 à 9 mois et sapent la confiance des cliniciens. Une évaluation publiée dans des revues à comité de lecture a révélé que 46 % des lecteurs homologués par la FDA ne respectaient pas les objectifs de précision de la norme ISO 15197:2013, incitant les administrateurs à effectuer des validations supplémentaires avant de passer de nouvelles commandes.

Assistance professionnelle requise et manque de sensibilisation

Dans de nombreuses zones rurales d'Asie et d'Afrique, moins de 25 % des patients diagnostiqués effectuent des auto-tests réguliers, principalement en raison de programmes d'éducation au diabète limités et de ressources de soins primaires insuffisantes. L'examen régional de l'OMS pour l'Asie du Sud-Est souligne le fossé structurel : 246 millions d'adultes vivent avec le diabète dans ce bloc, mais les diagnostics essentiels restent inaccessibles dans une part significative des établissements de soins primaires, limitant le potentiel d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs continus perturbent les tests traditionnels

Les capteurs continus et flash font évoluer le marché des tests de glycémie au point de soins en s'éloignant des contrôles épisodiques basés sur les bandelettes. Les dispositifs de prélèvement et les bandelettes représentaient encore 60,92 % de la taille du marché des tests de glycémie au point de soins en 2025, mais les expéditions de capteurs se développent à un CAGR de 4,76 %, les prestataires recherchant des profils glycémiques plus riches. Le G7 de Dexcom affiche une différence relative absolue moyenne de 8,2 %, la meilleure parmi les MGC homologués par la FDA, incitant les formulaires à inclure des capteurs pour les populations hospitalisées et ambulatoires. Parallèlement, Roche améliore la précision des bandelettes grâce à une nouvelle chimie enzymatique et la couple à une connectivité DME native, prolongeant la pertinence des lecteurs conventionnels.

Les performances cliniques guident les décisions d'achat. Les hôpitaux apprécient la capacité d'alerte prédictive des capteurs, qui signale une hypo- ou hyperglycémie imminente et déclenche des interventions basées sur des protocoles. À l'inverse, les marchés émergents continuent de privilégier les bandelettes en raison de leur coût initial plus faible et de leur remboursement fiable. Les fabricants répondent en proposant des kits hybrides — lecteurs à bandelettes avec modules Bluetooth optionnels — pour créer des voies de mise à niveau tout en préservant l'accessibilité financière. Cette interaction maintient des gammes de produits diversifiées selon les régions, empêchant la domination d'une seule technologie tout en élargissant le choix des patients.

Par application : le diabète de type 1 affiche la croissance la plus rapide

Les cohortes de diabète de type 2 dominent le volume de tests, représentant 84,12 % de toutes les ventes de bandelettes et de capteurs en 2025. Cependant, la part du marché des tests de glycémie au point de soins pour les applications liées au diabète de type 1 croît plus rapidement, portée par les systèmes d'administration automatisée d'insuline qui dépendent des données de capteurs en temps réel. Le MiniMed 780G de Medtronic couplé au capteur jetable Simplera Sync a obtenu le marquage CE en janvier 2025, permettant une utilisation sans calibration et stimulant l'adoption pédiatrique en Europe.

La surveillance du diabète gestationnel, bien que plus modeste en valeur absolue, bénéficie d'une attention politique particulière, car un contrôle rigoureux de la glycémie atténue les complications néonatales. Les normes de soins 2025 de l'ADA demandent aux équipes obstétricales d'adopter une surveillance fréquente au point de soins pendant la grossesse, favorisant la demande de lecteurs intuitifs qui se synchronisent avec les dossiers électroniques prénataux. Les fournisseurs répondent avec des indicateurs de tendance codés par couleur et des alarmes de rappel programmées, des fonctionnalités qui améliorent l'observance dans un contexte clinique à durée limitée.

Par utilisateur final : les soins à domicile stimulent l'innovation

Les hôpitaux et cliniques ont contrôlé 53,84 % des revenus de 2025, en s'appuyant sur des lecteurs en réseau pour les rondes de glycémie internes, la surveillance des soins intensifs et le dépistage pré-chirurgical. La COVID-19 a accéléré l'intérêt pour les capteurs minimalement invasifs, permettant aux infirmières de recueillir des valeurs sans entrées répétées dans les chambres. L'adoption persiste, les établissements mesurant la réduction de la charge de travail du personnel et des erreurs de manipulation des échantillons.

Les utilisateurs à domicile constituent la cohorte à la croissance la plus rapide avec un CAGR de 5,42 %. L'autorisation accordée par la FDA en juin 2024 pour les capteurs Libre Rio et Lingo grand public d'Abbott pour la vente en libre accès a élargi l'éligibilité au-delà des patients insulino-dépendants. Combinés à des tableaux de bord sur smartphone et à un coaching délivré via le cloud, les utilisateurs à domicile peuvent partager des données longitudinales avec leurs médecins, s'alignant sur les programmes des payeurs qui récompensent la surveillance à distance. Les fournisseurs commercialisent également des modèles d'abonnement regroupant capteurs, lancettes et retours guidés par l'IA, transformant les revenus des dispositifs en flux de services récurrents.

Par mode de prescription : la croissance de la vente libre transforme l'accès

Les dispositifs sur ordonnance représentent encore 68,87 % des unités mondiales en raison des exigences de supervision clinique et des structures de remboursement héritées. Les hôpitaux et les endocrinologues apprécient la possibilité d'adapter la sélection du lecteur en fonction des comorbidités et de la dextérité de l'utilisateur.

Le canal de vente libre, cependant, fait basculer le paysage. Le capteur Stelo de Dexcom, homologué en mars 2024, cible les consommateurs non insulino-dépendants qui s'appuyaient auparavant sur des trackers de bien-être grand public, offrant une précision de niveau médical sans consultation médicale. Les analystes s'attendent à ce que la vente libre approche une part de 39,50 % d'ici 2031, les détaillants stockant des capteurs aux côtés des tensiomètres et des oxymètres de pouls, positionnant les pharmacies comme des centres de diagnostic décentralisés. Les fabricants s'associent avec des chaînes de magasins pour des plans de paiement échelonné afin d'atténuer le coût initial, élargissant ainsi la portée démographique.

Analyse géographique

L'Amérique du Nord représentait 40,12 % de la taille mondiale du marché des tests de glycémie au point de soins en 2025, soutenue par une forte prévalence de la maladie, un remboursement avancé et une adoption rapide des MGC. Le CMS a élargi la couverture des capteurs à tous les utilisateurs d'insuline en 2024, supprimant les obstacles financiers pour 1,5 million de bénéficiaires Medicare et renforçant la croissance à deux chiffres des solutions connectées. Les fabricants de dispositifs bénéficient également d'un écosystème de santé numérique dynamique qui intègre les lectures aux plateformes de téléendocrinologie, augmentant la valeur clinique et la fidélité des patients.

L'Europe est la deuxième région en importance. Les achats structurés dans les systèmes de santé nationaux favorisent l'adoption précoce des technologies une fois leur rapport coût-efficacité démontré. L'approbation du marquage CE du MiniMed 780G de Medtronic avec capteur jetable confirme la réceptivité des régulateurs aux conceptions hybrides en boucle fermée. Cependant, l'étude de la Commission européenne de 2024 révélant que 87 % des appels d'offres publics contenaient des clauses restrictives à l'importation pourrait freiner l'entrée des fournisseurs non européens, incitant les fournisseurs à se tourner vers la fabrication locale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR prévu de 6,23 % de 2026 à 2031. Les programmes de dépistage gouvernementaux, tels que le Programme national du diabète de l'Inde, introduisent chaque année des millions de personnes aux premiers tests. La hausse des revenus de la classe moyenne soutient les mises à niveau vers les capteurs dans les populations urbaines, tandis que la pénétration des smartphones permet un coaching via application même dans les zones semi-urbaines. Des défis subsistent : le remboursement fragmenté et la distribution inégale des cliniciens ralentissent la diffusion dans les zones rurales, mais les lecteurs Bluetooth à faible coût proposés à moins de 20 USD par kit réduisent l'écart d'accès.

Paysage concurrentiel

Abbott, Roche et LifeScan ont conjointement contrôlé la majorité des revenus mondiaux en 2024, marquant un secteur modérément concentré. Abbott tire parti de son envergure dans la fabrication de capteurs et d'une feuille de route logicielle qui intègre les données Libre dans des portails de suivi alimentaire et de surveillance de l'exercice physique ; l'entreprise vise 10 milliards USD de recettes Libre d'ici 2028 grâce à des capteurs multiparamètres mesurant les cétones en plus du glucose. Roche intègre sa plateforme de glycémie cobas à une application de gestion des médicaments, offrant aux hôpitaux une solution clé en main qui satisfait aux mandats de contrôle des infections et de documentation. LifeScan maintient de solides volumes de bandelettes grâce à la fidélité à la marque OneTouch et à un modèle d'abonnement regroupant fournitures et télécoaching.

Les challengers exploitent des niches : Dexcom collabore avec Verily sur des capteurs miniaturisés adaptés aux non-diabétiques poursuivant le bien-être métabolique, tandis que Senseonics s'associe à Sequel pour coupler son MGC implantable Eversense 365 d'une durée d'un an à l'administration automatisée d'insuline, se différenciant sur la durée de port[2]Source : Senseonics Holdings, « Partenariat Eversense 365 et Sequel », senseonics.com . Les fabricants de matériel se diversifient également par le biais de fusions-acquisitions ; l'acquisition en 2024 par MTD Group des stylos-aiguilles et lecteurs de Ypsomed a doublé sa capacité en dispositifs jetables à 2,5 milliards d'unités, le hissant au rang de deuxième plus grand fournisseur de stylos-aiguilles. En Chine, Yuwell Medical et SiBionics développent des capteurs domestiques pour satisfaire les appels d'offres provinciaux en expansion, tout en envisageant des dépôts de marquage CE à destination de l'Europe.

Les partenariats de plateforme s'intensifient. Les équipementiers de dispositifs intègrent des API qui transmettent en temps réel les données de glycémie aux fournisseurs de dossiers de santé électroniques, aux tableaux de bord de surveillance des patients à distance et aux applications de bien-être des assureurs, créant une adhérence qui augmente les coûts de changement. Les investissements stratégiques dans la cybersécurité et les puces radio à double bande sécurisent les approbations des services informatiques hospitaliers, un critère d'achat de plus en plus déterminant.

Leaders du secteur des tests de glycémie au point de soins

Abbott

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings, LLC

Ascensia Diabetes Care Holdings AG

ARKRAY, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Abbott a obtenu l'homologation de la FDA pour un capteur à double analyte mesurant le glucose et les cétones, élargissant les capacités de surveillance métabolique

- Avril 2025 : Senseonics s'est associé à Sequel Med Tech pour marier son MGC Eversense 365 d'une durée d'un an à la plateforme d'administration automatisée d'insuline twiist de Sequel

- Mars 2025 : Medtronic a obtenu le marquage CE pour le MiniMed 780G équipé du capteur jetable Simplera Sync, supprimant les exigences de calibration par prélèvement au bout du doigt.

Portée du rapport mondial sur le marché des tests de glycémie au point de soins

Les tests au point de soins constituent un outil largement utilisé pour permettre la détermination immédiate des taux de glucose chez les patients hospitalisés et faciliter des décisions de traitement rapides en réponse aux fluctuations de la glycémie. Le marché des tests de glycémie au point de soins est segmenté par type de produit, site de test, utilisateur final et géographie. Par produit, le marché est segmenté en lancettes et dispositifs de prélèvement, bandelettes et lecteurs. Par site de test, le marché est segmenté par bout des doigts et test sur site alternatif. Par utilisateur final, le marché est segmenté en centres de diagnostic professionnels, hôpitaux et cliniques, soins à domicile et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Lancettes et dispositifs de prélèvement |

| Bandelettes |

| Lecteurs |

| Bout des doigts |

| Test sur site alternatif |

| Centres de diagnostic professionnels |

| Hôpitaux et cliniques |

| Soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lancettes et dispositifs de prélèvement | |

| Bandelettes | ||

| Lecteurs | ||

| Par site de test | Bout des doigts | |

| Test sur site alternatif | ||

| Par utilisateur final | Centres de diagnostic professionnels | |

| Hôpitaux et cliniques | ||

| Soins à domicile | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests de glycémie au point de soins ?

Le marché est évalué à 3,72 milliards USD en 2026 et devrait atteindre 4,54 milliards USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les capteurs de glucose continus et flash croissent à un CAGR de 4,76 %, les hôpitaux et les utilisateurs à domicile se tournant vers la surveillance en temps réel.

À quelle vitesse le canal de vente libre se développe-t-il ?

Les dispositifs en vente libre devraient progresser à un CAGR de 6,18 % jusqu'en 2031, à la suite de l'approbation par la FDA des MGC en vente au détail en 2024.

Pourquoi les lecteurs compatibles DME sont-ils importants pour les hôpitaux ?

Ils réduisent les erreurs de documentation de 61 % et améliorent la précision du dosage de l'insuline de 37 %, conduisant à de meilleurs résultats pour les patients hospitalisés.

Dernière mise à jour de la page le: