Taille et Part du Marché de l'Autocontrôle de la Glycémie en Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

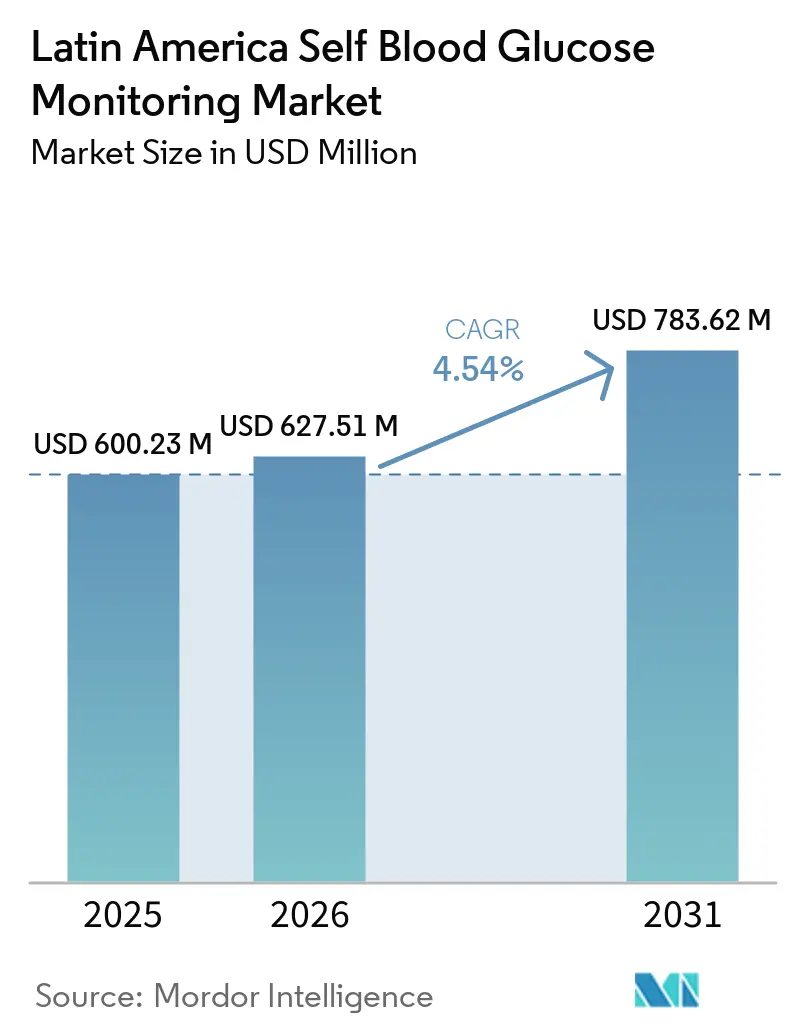

| Taille du marché de l'année de base (2025) | 600.23 Millions de dollars américains |

| Taille du Marché (2026) | 627.51 Millions de dollars américains |

| Taille du Marché (2031) | 783.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

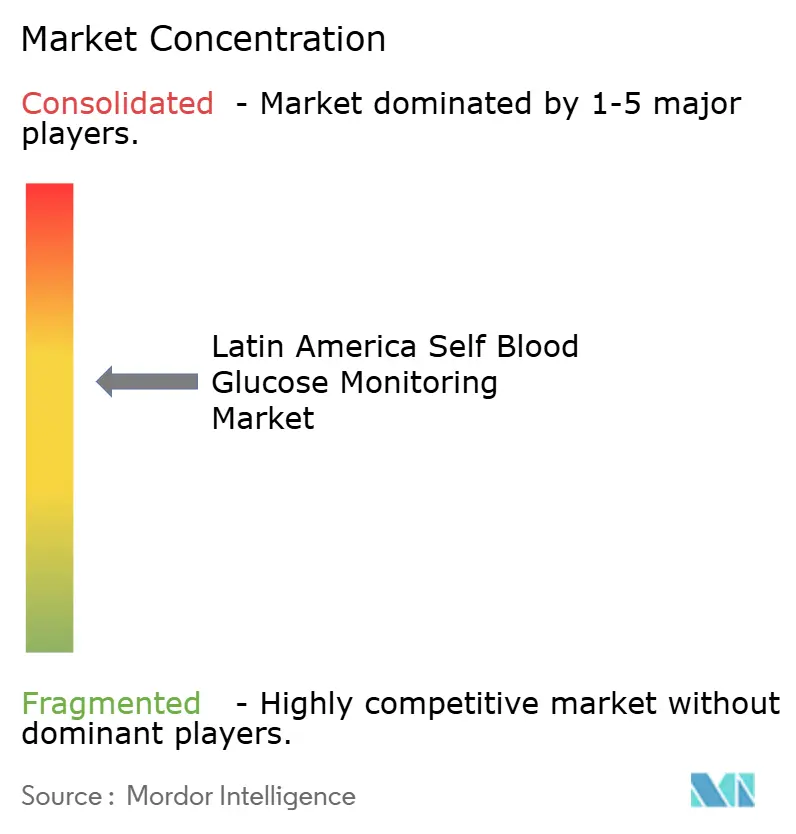

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Autocontrôle de la Glycémie en Amérique Latine par Mordor Intelligence

La taille du marché de l'autocontrôle de la glycémie en Amérique Latine était évaluée à 600,23 millions USD en 2025 et devrait croître de 627,51 millions USD en 2026 pour atteindre 783,62 millions USD d'ici 2031, à un CAGR de 4,54 % pendant la période de prévision (2026-2031).

Les bandelettes de test définissent le rythme de la création de valeur récurrente grâce aux tests capillaires à haute fréquence, tandis que la portée des pharmacies de détail et la logistique émergente des e-pharmacies façonnent les schémas d'accès dans les grands corridors urbains. Le Brésil conserve la plus grande base nationale en valeur, tandis que le Mexique affiche le rythme de croissance le plus rapide jusqu'en 2031, reflétant la concentration de la demande dans les zones à forte prévalence et les réseaux de distribution denses. Le diabète de type 2 reste le principal bassin de demande, avec le diabète gestationnel comme cohorte à la croissance la plus rapide, les protocoles prénataux élargissant les exigences de surveillance dans les grandes villes. La surveillance continue du glucose se développe parmi les utilisateurs d'insuline dans les circuits privés, mais l'auto-test par piqûre au doigt continue de représenter la majeure partie des volumes au détail pour les populations de type 2 non insulino-dépendantes. Un contrôle plus strict des importations et l'application des normes de qualité[1]Agência Nacional de Vigilância Sanitária, "Dispositivos Médicos com Irregularidades São Barrados Pela Anvisa," ANVISA, gov.br reconfigurent les volumes dépendants des appels d'offres dans les principales localités, et les partenariats avec les grandes chaînes de pharmacies soutiennent le positionnement des marques et les programmes d'adhésion en aval.

Principaux Enseignements du Rapport

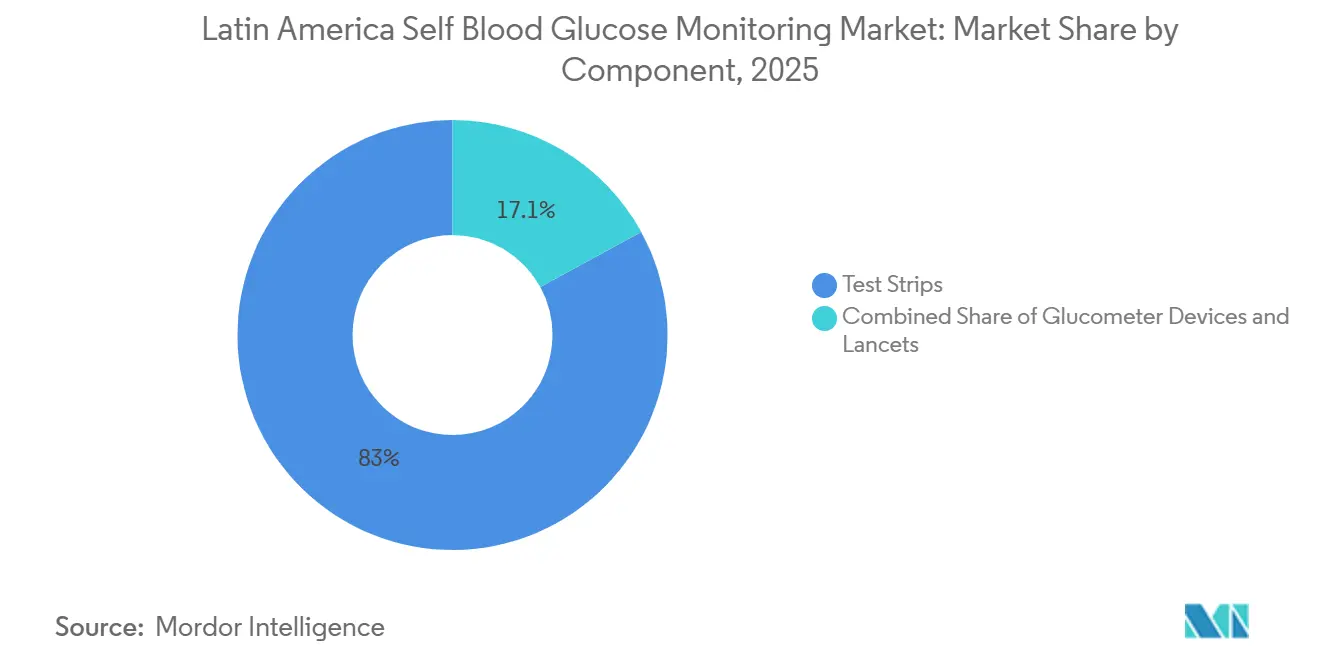

- Par composant, les bandelettes de test ont représenté 82,95 % des revenus en 2025, et ce même sous-segment devrait croître à un CAGR de 5,21 % jusqu'en 2031.

- Par type de patient, le diabète de type 2 a représenté 88,35 % des revenus de 2025, tandis que le diabète gestationnel devrait se développer à un CAGR de 7,46 % jusqu'en 2031.

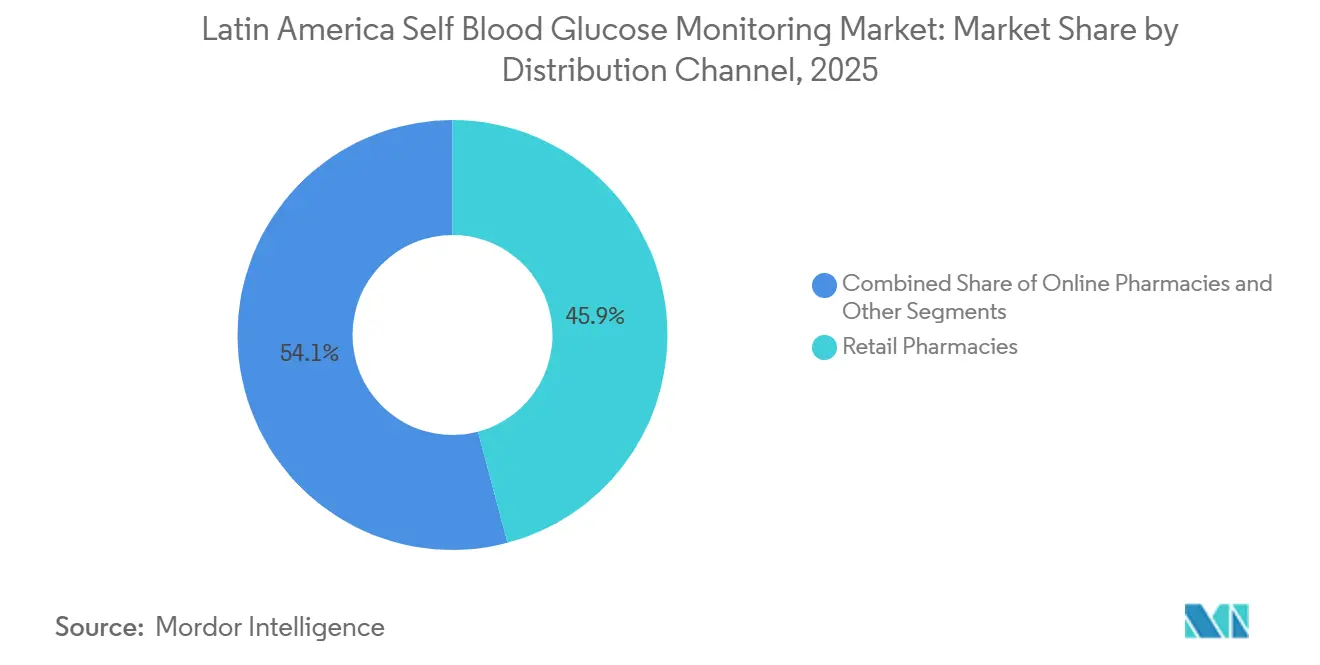

- Par canal de distribution, les pharmacies de détail ont représenté une part de 45,89 % de la taille du marché de l'autocontrôle de la glycémie en Amérique Latine en 2025, tandis que les pharmacies en ligne ont enregistré le CAGR projeté le plus élevé à 8,85 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile ont représenté 58,09 % des revenus de 2025 et devraient progresser à un CAGR de 5,37 % sur la période 2026-2031.

- Par pays, le Brésil a représenté 39,26 % en 2025, tandis que le Mexique devrait croître à un CAGR de 5,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Autocontrôle de la Glycémie en Amérique Latine

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la Prévalence du Diabète et du Fardeau des Cas Non Diagnostiqués | +1.8% | Brésil, Mexique, Argentine en cœur de cible ; répercussions sur le Chili et la Colombie | Moyen terme (2 à 4 ans) |

| Fourniture Publique et Remboursement des Fournitures d'Autocontrôle de la Glycémie | +1.3% | Villes du SUS brésilien, PAMI argentin, zones IMSS/ISSSTE mexicaines | Long terme (≥ 4 ans) |

| Transition vers l'Autogestion à Domicile du Diabète et la Facilitation Numérique | +0.9% | Centres urbains — São Paulo, Mexico, Buenos Aires | Court terme (≤ 2 ans) |

| Expansion de la Distribution en Pharmacie de Détail et en E-Pharmacie Améliorant l'Accès | +0.6% | National, avec des gains précoces à Santiago, Valparaíso et Concepción | Moyen terme (2 à 4 ans) |

| Fidélisation Appareil-Bandelette Soutenant les Volumes Récurrents de Bandelettes | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Programmes de Pharmacie Omnicanal Stimulant l'Adhésion | +0.4% | Zones métropolitaines du Brésil, villes de premier rang au Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Prévalence du Diabète et du Fardeau des Cas Non Diagnostiqués en Amérique Latine

L'augmentation du fardeau du diabète en Amérique Latine accroît l'auto-test glycémique de routine pour les cas nouvellement identifiés et pour les patients intensifiant leur traitement. Le Mexique illustre ce défi avec un profil de prévalence élevée chez les adultes[2]International Diabetes Federation, "Mexico Country Profile," Diabetes Atlas, diabetesatlas.org, ce qui soutient une surveillance fréquente dans les corridors urbains dotés de réseaux de pharmacies denses. Les systèmes de santé intensifient le dépistage opportuniste via les soins primaires et les milieux professionnels, ce qui oriente les patients nouvellement diagnostiqués vers le marché de l'autocontrôle de la glycémie en Amérique Latine comme première étape de l'autogestion. La détection précoce des cas lie l'adoption des appareils à l'accompagnement comportemental et à l'ajustement alimentaire, ce qui stabilise l'utilisation de base des bandelettes avant toute transition vers des thérapies avancées. Les équipes de soins primaires mettent l'accent sur les tests capillaires pour les patients non insulino-dépendants afin de soutenir la titration médicamenteuse et de détecter les complications plus tôt. Ces évolutions augmentent le débit récurrent des bandelettes à mesure que davantage d'adultes formalisent des routines de tests quotidiens ou hebdomadaires alignées sur les recommandations cliniques locales.

Fourniture Publique et Remboursement des Fournitures d'Autocontrôle de la Glycémie

Les programmes du secteur public dans la région renforcent l'autocontrôle en intégrant les appareils et les bandelettes dans les parcours de maladies chroniques pour les cohortes prioritaires. Les programmes municipaux et provinciaux enregistrent les utilisateurs éligibles et intègrent les renouvellements d'autocontrôle de la glycémie dans les suivis programmés, ce qui réduit les oublis de collecte et maintient l'adhésion stable dans le temps. Les régimes de sécurité sociale et de retraite renforcent l'accès pour les patients plus âgés qui nécessitent des contrôles plus fréquents en raison de la multimorbidité et de l'utilisation d'insuline. Lorsque les formulaires publics excluent les appareils ou limitent les allocations de bandelettes, les achats au détail et le soutien des employeurs comblent le manque. Cette organisation en patchwork bénéficie néanmoins au marché de l'autocontrôle de la glycémie en Amérique Latine, car de multiples voies d'accès stabilisent les volumes mensuels lorsque les patients combinent les fournitures publiques avec des achats complémentaires au détail. Dans les zones urbaines denses, ce mélange de circuits maintient un flux prévisible à travers les chaînes de pharmacies et les centres de distribution.

Transition vers l'Autogestion à Domicile du Diabète et la Facilitation Numérique

La surveillance structurée à domicile avec des appareils connectés et des applications de coaching améliore les résultats et réduit le recours aux soins aigus. En Équateur, un programme contrôlé utilisant l'autocontrôle de la glycémie activé par Bluetooth intégré à un soutien applicatif a réduit le taux moyen d'HbA1c de 2,67 points de pourcentage contre 1,38 point dans les soins standard, a éliminé les visites aux urgences qui se produisaient à un taux de base de 16 %, et a généré des économies mensuelles nettes par patient, ce qui constitue ensemble un argument solide en faveur d'une mise en œuvre à grande échelle, selon un article de février 2026 publié dans Frontiers in Clinical Diabetes and Healthcare[3]Frontiers Editorial, "Structured Telemonitoring With Bluetooth-Enabled SMBG Reduces HbA1c and Acute Events in Ecuador," Frontiers in Clinical Diabetes and Healthcare, frontiersin.org. Le même protocole a rapporté une réduction annualisée des coûts hospitaliers lorsqu'il a été extrapolé à l'ensemble de la population inscrite, indiquant que des tests capillaires réguliers associés à des rappels numériques peuvent prévenir les événements déstabilisateurs et les hospitalisations. À mesure que les programmes se développent, l'autocontrôle de la glycémie à haute fréquence lors de la titration des doses et du changement de comportement soutient des transitions plus sûres pour les régimes à base d'insuline et oraux. Les appareils connectés et les tableaux de bord applicatifs rationalisent également la revue clinique entre les visites, ce qui favorise des renouvellements ciblés plutôt que des allocations générales. Ces gains positionnent le marché de l'autocontrôle de la glycémie en Amérique Latine comme une couche fondamentale dans les modèles de soins numériques hybrides qui combinent consultations en personne et suivi basé sur les données.

L'Expansion de la Distribution en Pharmacie de Détail et en E-Pharmacie Améliore l'Accès à l'Autocontrôle de la Glycémie

Les grandes chaînes de pharmacies et les plateformes d'e-pharmacie en pleine croissance rendent les fournitures d'autocontrôle de la glycémie plus accessibles grâce à la livraison, au click-and-collect et aux services d'abonnement. Les kits groupés avec des bandelettes de démarrage réduisent les frictions pour les nouveaux utilisateurs et améliorent l'intégration pour les foyers gérant plusieurs membres diabétiques. Les programmes de fidélité et les renouvellements automatiques encouragent un comportement de test continu, ce qui augmente le débit des bandelettes et améliore la fidélisation pour les marques leaders. À mesure que les options omnicanales se répandent des grandes villes vers les pôles secondaires, la commodité des achats et la transparence des prix influencent le choix de la marque. Des recherches évaluées par des pairs au Pérou ont documenté une large dispersion des prix entre les appareils et les bandelettes, ce qui souligne pourquoi la visibilité des prix et le choix du canal influencent le comportement des utilisateurs au sein du marché de l'autocontrôle de la glycémie en Amérique Latine. Ces dynamiques de canal soutiennent une adoption plus rapide dans les marchés nationaux à la croissance la plus rapide.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'Adoption de la Surveillance Continue du Glucose parmi les Utilisateurs d'Insuline Réduisant la Fréquence des Piqûres au Doigt | -0.9% | Pôles urbains du Brésil, Mexico, Santiago | Moyen terme (2 à 4 ans) |

| Dépendance aux Importations, Volatilité des Changes et Plafonnement des Prix Pesant sur les Marges de l'Autocontrôle de la Glycémie | -0.7% | Argentine, Brésil (exposition au real), zones tarifaires régionales | Court terme (≤ 2 ans) |

| Suspensions Réglementaires et Interdictions de Qualité Perturbant les Appels d'Offres Publics | -0.3% | Juridiction ANVISA au Brésil, supervision COFEPRIS au Mexique | Court terme (≤ 2 ans) |

| Bandelettes Contrefaites ou Non Conformes sur les Circuits Informels Érodant la Confiance | -0.2% | Corridors frontaliers, réseaux de distribution informels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Adoption de la Surveillance Continue du Glucose parmi les Utilisateurs d'Insuline Réduisant la Fréquence des Piqûres au Doigt

Les capteurs de glucose continus et flash gagnent du terrain parmi les utilisateurs d'insuline dans les circuits privés, ce qui réduit la fréquence des piqûres au doigt de routine pour les patients qui atteignent des habitudes stables de port et de lecture. À mesure que davantage de cliniques d'endocrinologie adoptent des protocoles privilégiant la surveillance continue du glucose pour les cas de mauvais contrôle, les utilisateurs de bandelettes à la fréquence la plus élevée passent aux capteurs pour une visibilité quotidienne des tendances. Cette substitution affecte le marché de l'autocontrôle de la glycémie en Amérique Latine principalement dans les zones métropolitaines aisées où la couverture privée ou la capacité de paiement direct est plus forte. Pour les cohortes de type 2 non insulino-dépendantes, l'autocontrôle de la glycémie reste la norme pour la titration des doses et la gestion du mode de vie, ce qui maintient une large base de demande récurrente de bandelettes. De nombreuses cliniques recommandent encore des contrôles capillaires périodiques pour les utilisateurs de surveillance continue du glucose afin de confirmer les lectures lors des changements de dose ou lorsque les capteurs signalent une instabilité, ce qui préserve un certain volume de bandelettes dans les flux de travail hybrides. L'effet net est un rééquilibrage de la consommation de bandelettes, s'éloignant des utilisateurs intensifs d'insuline vers des populations non insulino-dépendantes plus larges et des cohortes d'intégration.

Dépendance aux Importations, Volatilité des Changes et Plafonnement des Prix Pesant sur les Marges de l'Autocontrôle de la Glycémie

La dépendance aux importations pour les appareils et les bandelettes expose les opérateurs régionaux aux fluctuations monétaires, aux délais douaniers et aux modifications des classifications tarifaires. Dans les pays où le remboursement est administré ou où des plafonds de prix sont en vigueur, une dépréciation soudaine peut comprimer les marges des distributeurs lorsque les ajustements de prix sont en retard sur les mouvements de change. La fragmentation des achats et les marges variables aggravent encore la dispersion des prix au détail, ce qui influence la rotation des produits entre les gammes premium et les gammes économiques au sein du marché de l'autocontrôle de la glycémie en Amérique Latine. Un article de février 2025 publié dans BMJ Public Health[4]BMJ Public Health Editorial, "Availability and Prices of Blood Glucose Monitoring Products in Peru," BMJ Public Health, bmjpublichealth.bmj.com a mis en évidence de larges différences dans la disponibilité et les prix au détail des produits de surveillance de la glycémie, ce qui valide l'impact que la structure des achats et des canaux a sur l'accessibilité financière et l'accès. Les entreprises répondent par un assemblage local sélectif et une collaboration plus étroite sur les prévisions avec les chaînes de pharmacies pour réduire les ruptures de stock et éviter les promotions de prix en situation de détresse. Ces mesures contribuent à stabiliser l'approvisionnement, mais la volatilité reste un risque de planification pour les volumes des appels d'offres et du commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Ventes Récurrentes de Bandelettes Ancrent la Rentabilité

Les bandelettes de test ont capté 82,95 % des revenus de 2025 et devraient croître à un CAGR de 5,21 %, reflétant le rôle dominant des consommables dans le marché de l'autocontrôle de la glycémie en Amérique Latine. Les bandelettes de test ont représenté une large part de la taille du marché de l'autocontrôle de la glycémie en Amérique Latine en 2025, tandis que le matériel des appareils a affiché des marges unitaires plus faibles, les stratégies de placement mettant l'accent sur la traction récurrente des bandelettes. Les placements d'appareils subventionnés ou à faible marge restent courants pour accélérer l'intégration, tandis que les rachats de bandelettes s'étendent sur de longs cycles en raison de la fidélisation à la marque et à l'écosystème. Cette fidélisation se renforce car de nombreux patients préfèrent des appareils et des bandelettes compatibles qui correspondent aux supports de coaching et aux protocoles cliniques. Les fonctionnalités qui réduisent le gaspillage, telles que l'échantillonnage en deuxième chance et les indicateurs de remplissage guidé, contribuent également à étirer les budgets et à améliorer la valeur perçue pour les programmes publics et les familles. À mesure que davantage d'utilisateurs suivent des lectures quotidiennes ou hebdomadaires à domicile, le remplacement prévisible des bandelettes génère un débit régulier en caisse dans les circuits de détail et d'e-pharmacie.

Les lancettes conservent un rôle de revenus plus modeste par rapport aux bandelettes, mais restent élevées en volumes unitaires en raison des protocoles d'hygiène à usage unique et des règles de sécurité des patients. Les fournisseurs regroupent souvent les lancettes avec les nouveaux appareils ou les kits de démarrage, ce qui simplifie l'utilisation initiale pour les patients nouvellement diagnostiqués. Les spécifications d'achat dans les régimes publics continuent de mettre l'accent sur le contrôle de la qualité des consommables, ce qui favorise les marques établies disposant de solides antécédents en matière de surveillance post-commercialisation. Dans les marchés urbains où l'intégration est fréquente, les équipes de pharmacie aident à aligner le choix de l'appareil, la jauge des lancettes et la compatibilité des bandelettes lors des conseils. Ce soutien réduit les retours causés par des erreurs de configuration et des techniques d'échantillonnage incohérentes et maintient une expérience utilisateur positive. Ensemble, les bandelettes ancrent les revenus récurrents, le matériel soutient le positionnement de la marque, et les lancettes complètent le kit de test à domicile de routine dans le marché de l'autocontrôle de la glycémie en Amérique Latine.

Par Type de Patient : La Majorité de Type 2 Contraste avec la Poussée Gestationnelle

Le diabète de type 2 représentait 88,35 % du mix de patients en 2025, ce qui établit la base de référence pour les placements d'appareils et la consommation mensuelle de bandelettes sur le marché de l'autocontrôle de la glycémie en Amérique Latine. Le diabète de type 2 a représenté 88,35 % de la part du marché de l'autocontrôle de la glycémie en Amérique Latine en 2025, et les médecins recommandent souvent l'autocontrôle de la glycémie de routine lors des changements alimentaires, de la titration des médicaments oraux et de la gestion des comorbidités. Ce schéma distribue l'intensité des tests sur des millions de patients non insulino-dépendants plutôt que de concentrer le volume uniquement chez les utilisateurs d'insuline. À mesure que les applications mobiles et les appareils connectés deviennent plus courants, de nombreux utilisateurs de type 2 adoptent des schémas hebdomadaires qui équilibrent la fréquence des tests avec les retours du coaching. Les cliniques renforcent l'autocontrôle de la glycémie pour détecter précocement la déstabilisation, ce qui soutient l'adhésion au traitement et réduit les soins aigus évitables. Ces habitudes sous-tendent des taux stables de remplacement des bandelettes dans les grands centres urbains.

Le diabète gestationnel devrait croître à un CAGR de 7,46 % jusqu'en 2031, ce qui en fait le segment de patients à la croissance la plus rapide sur le marché de l'autocontrôle de la glycémie en Amérique Latine. Les équipes de soins prénataux formalisent les contrôles capillaires à jeun et postprandiaux pour gérer les résultats maternels et néonataux, ce qui élargit les allocations d'appareils et de bandelettes pour cette cohorte. Les parcours prénataux structurés développent également la familiarité avec l'autocontrôle de la glycémie, ce qui peut soutenir une surveillance continue pour les femmes à risque de progression vers le type 2 après l'accouchement. Les cliniques publiques et les pharmacies de détail aident à l'intégration en démontrant les techniques de piqûre et la configuration de l'appareil lors des visites prénatales et des rencontres d'achat. La combinaison de l'élargissement des recommandations prénatales et de l'éducation des patients sous-tend les solides perspectives de croissance du segment.

Par Canal de Distribution : Le Détail Mène Tandis que le Numérique Accélère

Les pharmacies de détail ont commandé 45,89 % de la distribution de 2025, soutenues par des réseaux de points de vente denses et des conseils en magasin qui améliorent l'intégration de l'autocontrôle de la glycémie sur le marché de l'autocontrôle de la glycémie en Amérique Latine. Les pharmacies de détail ont représenté une part de 45,89 % de la taille du marché de l'autocontrôle de la glycémie en Amérique Latine en 2025, avec des équipes en magasin aidant à la configuration des appareils, aux vérifications de calibration et au calendrier des renouvellements. Les programmes de fidélité et les campagnes périodiques de bien-être encouragent les tests réguliers et les achats en vrac de bandelettes. La présence du commerce de détail dans les quartiers à fort trafic aide les patients nouvellement diagnostiqués à commencer les tests rapidement après une prescription ou un conseil. Lorsque les cliniques orientent les patients vers les pharmacies voisines pour les fournitures, le facteur de commodité soutient un suivi cohérent pour les renouvellements mensuels. Cette interaction de proximité, de conseil et de promotions maintient le commerce de détail au centre du comportement de réapprovisionnement.

Les pharmacies en ligne devraient croître à un CAGR de 8,85 % et étendent leur couverture avec la livraison le jour même dans les métropoles denses et la collecte rapide dans les villes secondaires. Les abonnements à l'expédition automatique aident à stabiliser les volumes de bandelettes en réduisant les renouvellements manqués et en lissant la demande entre les pics promotionnels. Pour les familles gérant plusieurs membres diabétiques, les paniers d'e-pharmacie qui regroupent appareils, bandelettes et lancettes simplifient les achats et la budgétisation. L'intégration des ordonnances électroniques issues de la télémédecine élargit l'accès pour les patients qui préfèrent éviter les files d'attente en pharmacie en personne. Les canaux interentreprises maintiennent une part stable en servant les appels d'offres publics et les formulaires hospitaliers qui fonctionnent selon des calendriers d'achat structurés. Les autres canaux, notamment les programmes employeurs et les cliniques non gouvernementales, ajoutent un volume incrémental et sont souvent pionniers dans des financements alternatifs pour soutenir l'adhésion sur le marché de l'autocontrôle de la glycémie en Amérique Latine.

Par Utilisateur Final : La Dominance des Soins à Domicile Reflète l'Impératif d'Autogestion

Les soins à domicile ont représenté 58,09 % de la demande de 2025 et devraient croître à un CAGR de 5,37 %, reflétant le rôle central des tests à domicile dans la gestion des maladies chroniques sur le marché de l'autocontrôle de la glycémie en Amérique Latine. L'auto-test permet la titration des doses, l'ajustement du mode de vie et l'alerte précoce de déstabilisation sans visites fréquentes en clinique. L'éducation sur le prélèvement correct, la sécurité des lancettes et l'interprétation des lectures améliore la confiance des utilisateurs, ce qui soutient une fréquence de test cohérente. Les équipes de pharmacie de détail et les infirmières communautaires renforcent la technique appropriée lors de l'intégration. Les appareils connectés et les applications guident en outre les utilisateurs sur les horaires et les tendances des tests, ce qui améliore l'adhésion durant les premiers mois suivant le diagnostic. Ces soutiens renforcent la base d'un comportement d'autocontrôle de la glycémie à long terme.

Les hôpitaux et les cliniques jouent des rôles ciblés où l'autocontrôle de la glycémie complète le contrôle du glucose en hospitalisation, les suivis ambulatoires et les évaluations de laboratoire. Dans les contextes aigus, les tests capillaires s'associent aux protocoles d'ajustement médicamenteux et de gestion de la décompensation. Les cliniques ambulatoires utilisent les journaux d'autocontrôle de la glycémie pour éclairer les changements de traitement, tandis que les centres de diagnostic emploient les lectures capillaires comme triage avant les tests de laboratoire confirmatoires. Les modèles de soins numériques qui combinent l'autocontrôle de la glycémie avec un coaching basé sur des applications ont démontré des résultats améliorés et ont éliminé les visites aux urgences dans des cohortes contrôlées, ce qui soutient l'argument en faveur d'une télésurveillance structurée à grande échelle dans la région. À mesure que ces pratiques se diffusent, les soins à domicile restent l'ancre des tests quotidiens tandis que les sites institutionnels fournissent des voies d'escalade et de supervision. Ce mélange maintient une demande large sur le marché de l'autocontrôle de la glycémie en Amérique Latine.

Analyse Géographique

Le Brésil a représenté 39,26 % de la taille du marché de l'autocontrôle de la glycémie en Amérique Latine en 2025, ce qui reflète sa large base diagnostiquée et ses larges empreintes de distribution publique au sein du marché latino-américain. Les programmes municipaux du Brésil enregistrent les utilisateurs éligibles et distribuent les appareils et les bandelettes via les unités de santé locales, ce qui stabilise les volumes récurrents au sein des cohortes prioritaires. L'application réglementaire s'est intensifiée début 2026, lorsque le régulateur national a interdit les dispositifs médicaux irréguliers et suspendu les importations liées à des problèmes de classification, ce qui a renforcé les garanties de qualité pour les appels d'offres publics et les circuits de détail. Les circuits privés complètent les programmes publics avec des conseils et de la commodité, ce qui contribue à maintenir l'adhésion entre les cycles de renouvellement. À mesure que les outils numériques se répandent, le partage de données provenant des appareils connectés éclaire les décisions de suivi et améliore l'utilisation des tests. Ces dynamiques soutiennent une progression régulière de la part brésilienne du marché de l'autocontrôle de la glycémie en Amérique Latine.

Le Mexique devrait croître à un CAGR de 5,09 % jusqu'en 2031 et bénéficie d'une couverture dense en pharmacies de détail qui simplifie l'intégration des appareils et les renouvellements de bandelettes. Le pays enregistre un profil de prévalence élevée du diabète chez les adultes, ce qui indique une large base pour l'autocontrôle de la glycémie parmi les patients de type 2 non insulino-dépendants et les adultes nouvellement diagnostiqués. Les conseils au détail, les stations de mesure en magasin et les promotions multi-packs aident les patients à commencer des routines de test rapidement après le diagnostic. Les options d'e-pharmacie ajoutent de la commodité dans les grandes métropoles, tandis que le click-and-collect comble les lacunes du dernier kilomètre pour les villes secondaires. Ces canaux distribuent la demande largement tout en renforçant la familiarité avec les marques d'appareils et de bandelettes que les patients peuvent utiliser en toute confiance à domicile. Cette combinaison sous-tend le leadership de croissance du Mexique sur le marché de l'autocontrôle de la glycémie en Amérique Latine.

Ailleurs en Amérique Latine, les grands centres urbains d'Argentine, du Chili et de Colombie affichent une adoption régulière liée à l'intégration dans les soins primaires et aux conseils en pharmacie, tandis que des programmes pilotes valident le soutien numérique à l'autocontrôle de la glycémie dans des contextes comme l'Équateur. Des cohortes contrôlées combinant des appareils activés par Bluetooth avec un coaching basé sur des applications ont démontré des réductions cliniquement significatives de l'HbA1c et moins d'événements aigus, ce qui soutient les plans d'expansion progressive dans les circuits publics. Les études d'achat et de tarification dans la région documentent une dispersion significative des prix des appareils et des bandelettes, ce qui influence la sélection des canaux et le calendrier des achats des ménages. Ensemble, ces facteurs façonnent les courbes d'adoption en dehors des deux plus grands marchés et offrent une voie pour que le marché de l'autocontrôle de la glycémie en Amérique Latine s'élargisse sur la fenêtre de prévision.

Paysage Concurrentiel

Le marché de l'autocontrôle de la glycémie en Amérique Latine comprend un groupe central de leaders multinationaux aux côtés de marques axées sur la valeur et de marques distributeurs. Abbott, Roche et LifeScan dominent de nombreux rayons de détail grâce à de solides réseaux de distribution, des relations avec les cliniques et des programmes de soutien qui renforcent la familiarité avec la marque. Les écosystèmes de produits qui relient les appareils, les bandelettes de test, les applications de coaching et les tableaux de bord de données augmentent la fidélisation et améliorent la prévisibilité des renouvellements. Les partenariats avec les pharmacies qui co-développent des références exclusives ou regroupent des kits de démarrage aident à aligner le positionnement de la marque avec les programmes de fidélité. Ces mesures construisent des volumes récurrents de bandelettes et défendent les parts contre les alternatives moins chères.

Les entreprises continuent d'affiner la convivialité des appareils pour réduire les erreurs d'échantillonnage et améliorer le succès dès la première utilisation pour les nouveaux utilisateurs. Des fonctionnalités telles que le remplissage guidé, les grands écrans et les rappels pour les tests de contrôle répondent aux points de douleur courants lors de l'intégration. Les intégrations d'e-pharmacie qui offrent des renouvellements par abonnement et une livraison rapide soutiennent la cohérence des routines de test. En parallèle, l'éducation en clinique et les conseils au détail renforcent la confiance pour l'autocontrôle de la glycémie à domicile parmi les adultes nouvellement diagnostiqués et les parents gérant des cas pédiatriques. Ces éléments de service augmentent la satisfaction et réduisent les retours liés à une inexactitude perçue ou à des problèmes de configuration.

Les stratégies concurrentielles comprennent également une localisation sélective pour atténuer les frictions à l'importation et se qualifier pour les avantages tarifaires lorsque cela est possible. La connectivité des données qui synchronise les journaux d'autocontrôle de la glycémie avec les portails patients soutient la revue clinique et crée de nouvelles propositions de valeur pour les réseaux de prestataires. Les fournisseurs qui s'alignent sur les exigences des marchés publics et fournissent une surveillance post-commercialisation robuste se positionnent bien pour la stabilité des appels d'offres. Sur tous ces fronts, les acteurs en place s'appuient sur la distribution, l'éducation et les outils numériques pour renforcer la demande récurrente de bandelettes de test au sein du marché de l'autocontrôle de la glycémie en Amérique Latine.

Leaders du Secteur de l'Autocontrôle de la Glycémie en Amérique Latine

Abbott Laboratories

Ascensia Diabetes Care

F. Hoffmann-La Roche AG

LifeScan IP Holdings, LLC

Trividia Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Le Secrétariat Municipal à la Santé de Goiânia au Brésil a publié l'Ordonnance 227/2026, mettant à jour le Programme Municipal de Distribution de Fournitures pour le Diabète Sucré. Les principales mises à jour comprennent l'augmentation des quotas mensuels de bandelettes de test à 400 unités pour les patients à besoins élevés, l'introduction de Cartes de Soins Pharmaceutiques pour le suivi du traitement, l'extension de l'accès aux glucomètres aux femmes atteintes de diabète gestationnel, et le bénéfice pour environ 7 500 personnes dans diverses unités de santé.

- Juin 2025 : Le Ministère de la Santé d'Argentine a publié la Résolution 2091/2025, mettant à jour les normes de soins du diabète et introduisant un nouveau certificat d'accréditation valable pour la maladie chronique. La résolution intègre les Programmes d'Éducation Diabétologique pour l'Autogestion dans le Système de Prestations Médicales Obligatoires avec une couverture obligatoire à 100 % par la sécurité sociale nationale, les entités prépayées, le PAMI, les fonds judiciaires, les forces armées et les régimes universitaires.

- Février 2025 : La Députée brésilienne Renata Nicodemos a présenté le Projet de Loi PL 323/2025 visant à rendre obligatoire la fourniture gratuite de dispositifs de surveillance intermittente du glucose pour les diabétiques dans le cadre du SUS. La prévalence du diabète au Brésil est passée de 9,1 % en 2021 à 10,2 % en 2023. Nicodemos a mis en avant des technologies indolores et non invasives pour améliorer le contrôle de la maladie, prévenir les complications et améliorer la qualité de vie des patients.

Périmètre du Rapport sur le Marché de l'Autocontrôle de la Glycémie en Amérique Latine

Selon le périmètre du rapport, l'autocontrôle de la glycémie est une approche utilisée par les patients diabétiques et leurs aidants pour mesurer le taux de glucose sanguin à l'aide d'un glucomètre, de bandelettes de test et de lancettes. Sur la base des lectures, les patients peuvent ajuster ou vérifier l'effet de leur traitement.

| Appareils Glucomètres |

| Bandelettes de Test |

| Lancettes |

| Diabète de Type 1 |

| Diabète de Type 2 |

| Diabète Gestationnel et Autres |

| B2B |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Autres Canaux |

| Soins à Domicile |

| Hôpitaux |

| Cliniques et Centres de Diagnostic |

| Mexique |

| Brésil |

| Argentine |

| Reste de l'Amérique Latine |

| Par Composant | Appareils Glucomètres |

| Bandelettes de Test | |

| Lancettes | |

| Par Type de Patient | Diabète de Type 1 |

| Diabète de Type 2 | |

| Diabète Gestationnel et Autres | |

| Par Canal de Distribution | B2B |

| Pharmacies de Détail | |

| Pharmacies en Ligne | |

| Autres Canaux | |

| Par Utilisateur Final | Soins à Domicile |

| Hôpitaux | |

| Cliniques et Centres de Diagnostic | |

| Par Pays | Mexique |

| Brésil | |

| Argentine | |

| Reste de l'Amérique Latine |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'autocontrôle de la glycémie en Amérique Latine ?

La taille du marché de l'autocontrôle de la glycémie en Amérique Latine devrait augmenter de 600,23 millions USD en 2025 à 627,51 millions USD en 2026 et atteindre 783,62 millions USD d'ici 2031 à un CAGR de 4,5 % sur la période 2026-2031.

Quel segment détient la plus grande part dans ce marché et pourquoi ?

Les bandelettes de test ont mené avec 82,95 % en 2025, car les achats récurrents de bandelettes soutiennent le cycle de revenus principal et sont soutenus par la fidélisation à l'écosystème appareil-bandelette qui stabilise l'adhésion à la marque.

Quels canaux connaissent la croissance la plus rapide pour les produits d'autocontrôle de la glycémie en Amérique Latine ?

Les pharmacies en ligne devraient croître à un CAGR de 8,85 % jusqu'en 2031, car les abonnements, la rapidité de livraison et le click-and-collect améliorent la cohérence des renouvellements et la commodité pour les patients.

Quel groupe de patients contribue le plus à la demande aujourd'hui ?

Le diabète de type 2 a représenté 88,35 % de la demande de 2025, et l'autocontrôle de la glycémie de routine lors de la titration des doses et du changement de comportement soutient une consommation stable de bandelettes dans cette large cohorte.

Dernière mise à jour de la page le: