Taille et part du marché de la surveillance de la glycémie en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

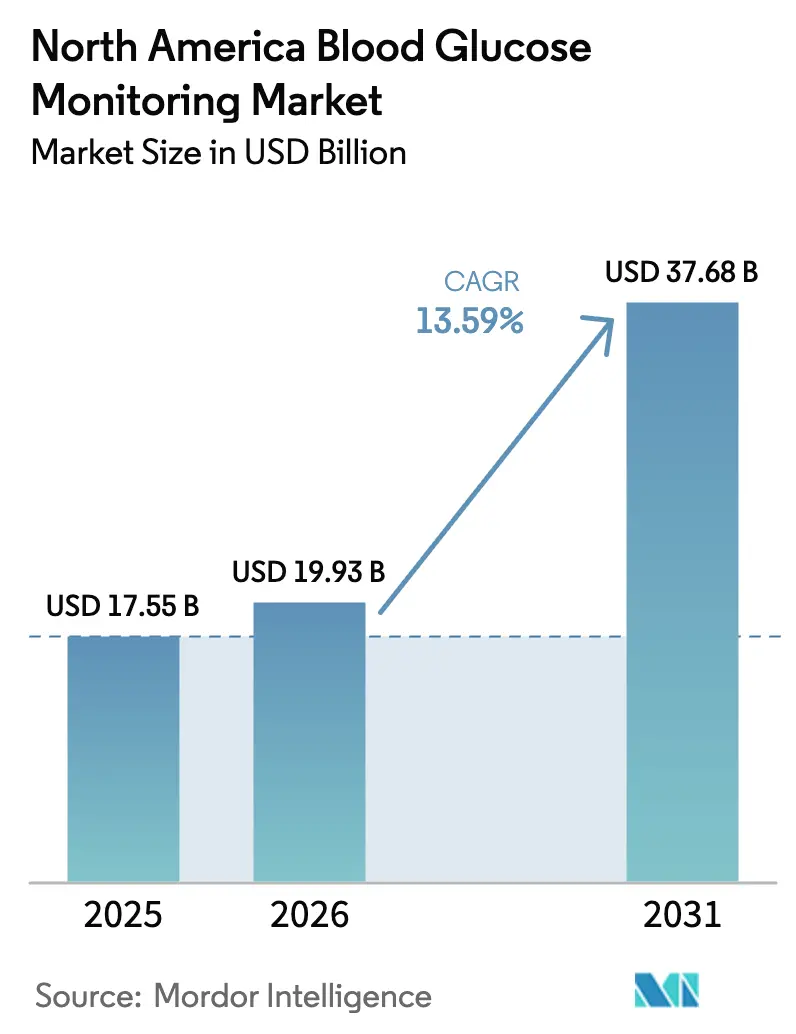

| Taille du marché de l'année de base (2025) | 17.55 Milliards de dollars |

| Taille du Marché (2026) | 19.93 Milliards de dollars |

| Taille du Marché (2031) | 37.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de la glycémie en Amérique du Nord par Mordor Intelligence

La taille du marché de la surveillance de la glycémie en Amérique du Nord est projetée à 17,55 milliards USD en 2025, 19,93 milliards USD en 2026, et devrait atteindre 37,68 milliards USD d'ici 2031, avec un TCAC de 13,59 % de 2026 à 2031.

Les extensions de remboursement des capteurs, les avancées technologiques en matière de capteurs à longue durée de port et l'intégration des données en temps réel dans les plateformes de diabète basées sur l'intelligence artificielle compriment les délais d'adoption et détournent les revenus des glucomètres traditionnels à piqûre au doigt. L'élargissement de l'éligibilité Medicare a ajouté 3,5 millions d'utilisateurs potentiels de surveillance continue du glucose (SCG) en 2024, tandis que l'entrée des SCG en vente libre (OTC) a ouvert le canal de distribution au détail aux adultes atteints de diabète de type 2 ne nécessitant pas d'ordonnance. Ensemble, ces changements de politique et de canal catalysent une croissance à deux chiffres du marché de la surveillance de la glycémie en Amérique du Nord.

Principaux enseignements du rapport

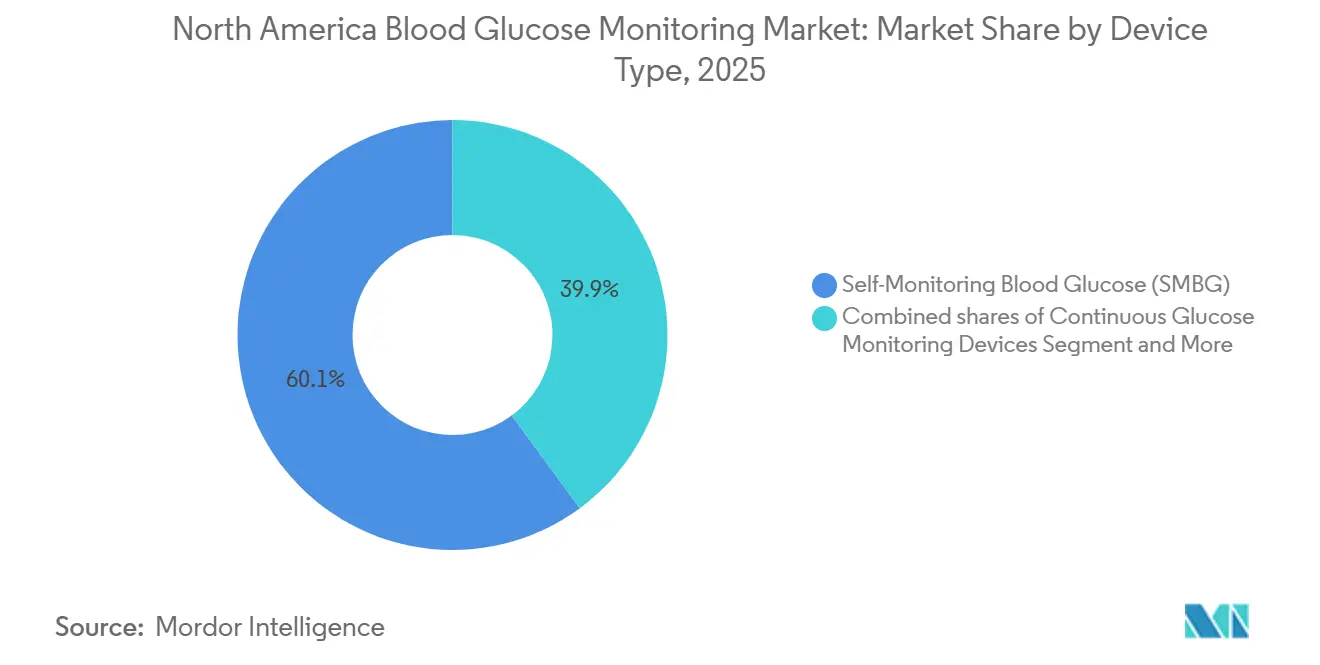

- Par appareil, les dispositifs d'autosurveillance de la glycémie (ASGM) ont représenté 60,1 % de la part du marché de la surveillance de la glycémie en 2025, tandis que la SCG devrait progresser à un TCAC de 13,76 % jusqu'en 2031.

- Par applications, les applications de gestion du diabète ont représenté 73,21 % de la taille du marché de la surveillance de la glycémie en 2025, tandis que la surveillance de la santé et du bien-être devrait croître à 14,78 % entre 2026 et 2031.

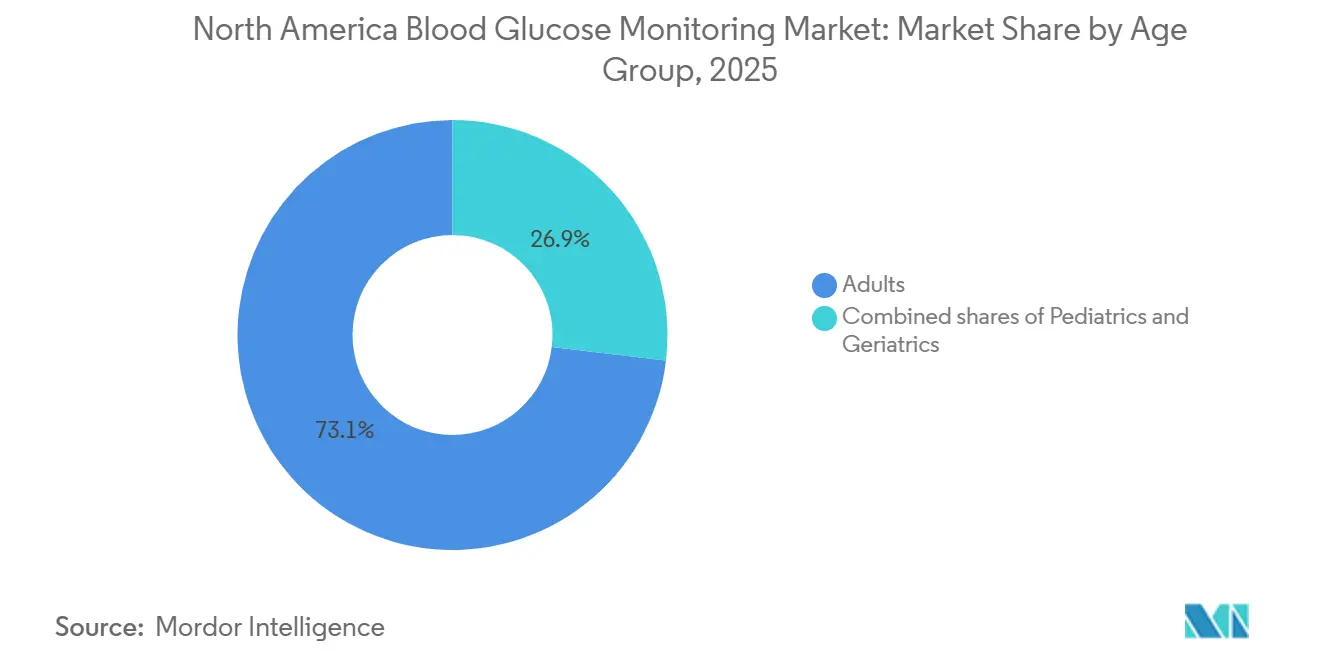

- Par groupe d'âge, les adultes représentaient 73,1 % des utilisateurs en 2025 ; la cohorte pédiatrique devrait croître à un TCAC de 15,6 % jusqu'en 2031.

- Par type de test, les méthodes de test invasives ont capturé 61,65 % de la part en 2025, tandis que les systèmes non invasifs devraient afficher un taux de croissance de 14,21 % d'ici 2031.

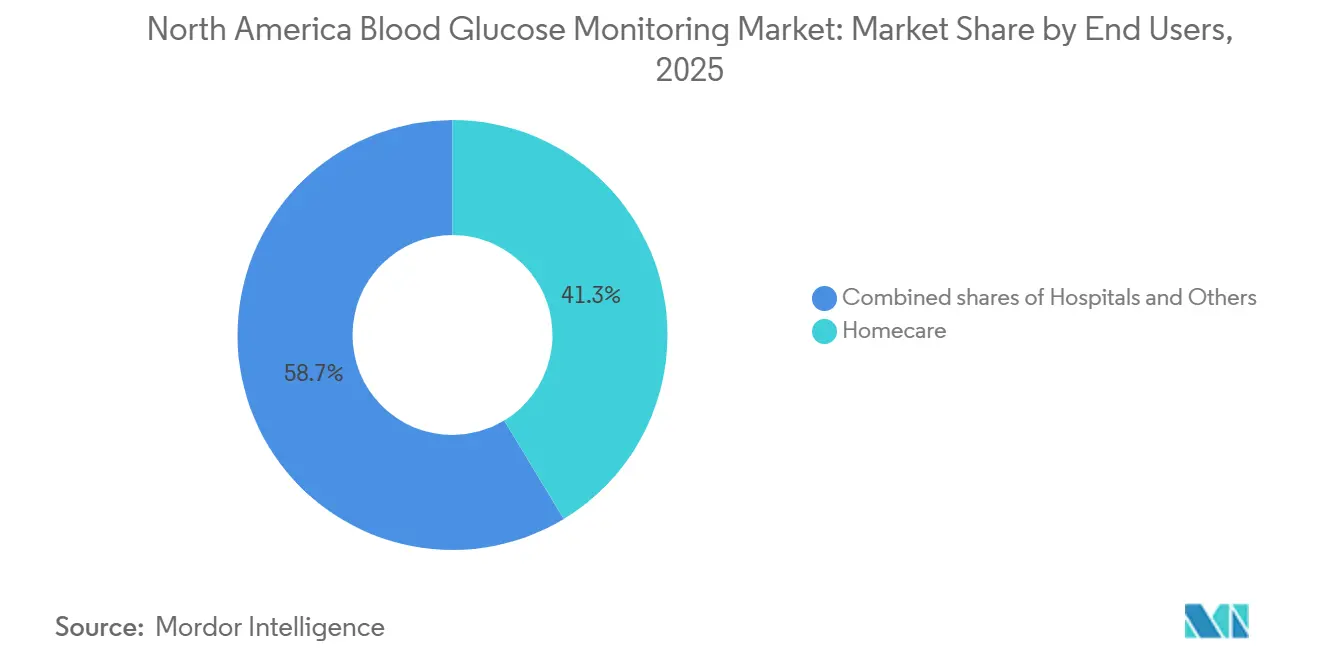

- Par utilisateurs finaux, les environnements de soins à domicile ont représenté 41,34 % des revenus de 2025 et sont sur une trajectoire d'expansion de 15,11 % jusqu'en 2031.

- Par pays, les États-Unis ont contribué à hauteur de 83,1 % de la valeur régionale en 2025, tandis que le Mexique est prêt à progresser à un TCAC de 14,32 % à mesure que les achats du secteur public élargissent l'accès.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la surveillance de la glycémie en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extensions favorables du remboursement (CMS, payeurs privés) | +3.2% | États-Unis, avec répercussions sur les régimes provinciaux canadiens | Court terme (≤ 2 ans) |

| Avancées technologiques dans les capteurs SCG à longue durée de port | +2.8% | Amérique du Nord, portée par les approbations de la FDA américaine et les autorisations de Santé Canada | Moyen terme (2-4 ans) |

| Adoption croissante de la SCG par les patients de type 2 au-delà des utilisateurs d'insuline | +2.5% | États-Unis et Canada, adoption précoce dans les zones urbaines du Mexique (Mexico, Monterrey, Guadalajara) | Moyen terme (2-4 ans) |

| Déploiement du canal de distribution au détail et OTC pour les dispositifs SCG | +1.8% | États-Unis, concentré dans les réseaux de pharmacies CVS, Walgreens et Walmart | Court terme (≤ 2 ans) |

| Transition vers des plateformes de diabète pilotées par les données et activées par l'IA | +1.9% | États-Unis et Canada, programmes pilotes à Mexico et Monterrey | Long terme (≥ 4 ans) |

| Délocalisation de proximité de la fabrication de capteurs réduit le risque de chaîne d'approvisionnement | +1.2% | Amérique du Nord, avec des pôles de fabrication en Illinois, Arizona et Monterrey | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extensions favorables du remboursement (CMS, payeurs privés)

La règle Medicare de 2024 qui a élargi la couverture SCG aux utilisateurs d'insuline non intensifs a supprimé un obstacle historique, doublant la population senior éligible à 5,3 millions et entraînant une hausse de 47 % des prescriptions parmi les membres Medicare Advantage au 1er semestre 2025. Les assureurs commerciaux ont reproduit ce changement et réduit les obstacles à l'autorisation préalable, permettant aux pharmacies de stocker des SCG en vente libre à l'échelle nationale. Les organisations de soins responsables tirent parti de ces avantages pour réduire les visites aux urgences, accélérant la migration des revenus de l'ASGM vers la SCG et renforçant la dynamique globale du marché de la surveillance de la glycémie.

Avancées technologiques dans les capteurs SCG à longue durée de port

Les capteurs de quatorze et quinze jours tels que FreeStyle Libre 3 et Dexcom G7 atteignent des scores de différence relative absolue moyenne (DRAM) inférieurs à 8,5 %, répondant aux normes de dosage de l'insuline sans confirmation par piqûre au doigt. Les gains de fabrication issus de l'impression d'électrodes en rouleau à rouleau ont réduit les coûts unitaires d'environ 25 % depuis 2024. Des coûts de surveillance quotidiens plus faibles rendent la SCG compétitive en termes de prix par rapport à l'ASGM multi-piqûres, stimulant les projets pilotes hospitaliers et l'adoption au détail sur le marché de la surveillance de la glycémie.

Adoption croissante de la SCG par les patients de type 2 au-delà des utilisateurs d'insuline

Les normes actualisées de l'ADA recommandent désormais la SCG pour les adultes qui peinent à atteindre leurs objectifs glycémiques, indépendamment de l'intensité de l'insulinothérapie. Les données du monde réel de Kaiser Permanente ont montré des réductions de l'HbA1c de 0,8 point pour les non-utilisateurs d'insuline contre 0,3 point avec l'ASGM. Les employeurs auto-assurés ont réagi en supprimant les quotes-parts, pariant que le report de la progression vers l'insuline compense les coûts du programme. Ces mesures élargissent collectivement le marché de la surveillance de la glycémie en attirant une cohorte jusqu'alors mal desservie.

Transition vers des plateformes de diabète pilotées par les données et activées par l'IA

L'analytique en nuage transforme les flux bruts de glucose en informations prédictives. La version 2025 de Dexcom Clarity avertit les utilisateurs jusqu'à 60 minutes avant une hypoglycémie projetée. Les données Libre d'Abbott alimentent désormais l'algorithme Control-IQ de Tandem, permettant aux pompes d'ajuster les débits basaux toutes les cinq minutes. Les orientations de la FDA sur les logiciels en tant que dispositif médical imposent une rigueur de validation, mais la valeur de l'écosystème l'emporte sur les coûts de conformité, soutenant l'expansion à long terme du marché de la surveillance de la glycémie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts récurrents élevés des capteurs et bandelettes pour les utilisateurs à faibles revenus | -1.8% | États-Unis, notamment dans les zones rurales et les États ayant élargi Medicaid ; population non assurée du Mexique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la précision / calibration dans les plages de glucose extrêmes | -0.9% | Amérique du Nord, affectant tous les marchés avec un accent sur les populations pédiatriques et gériatriques | Moyen terme (2-4 ans) |

| Disparités de couverture Medicaid d'un État à l'autre | -1.2% | États-Unis, concentré dans les États n'ayant pas élargi Medicaid (Texas, Floride, Géorgie, Alabama) | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de cybersécurité et de confidentialité des données (HIPAA, FDA) | -1.0% | États-Unis et Canada, affectant tous les fabricants de dispositifs connectés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts récurrents élevés des capteurs et bandelettes pour les utilisateurs à faibles revenus

Les adultes non assurés ou sous-assurés font face à des prix catalogue de 350 USD par mois pour les capteurs SCG et de 60 à 150 USD pour les bandelettes ASGM de marque [1]Diabetes Patient Advocacy Coalition, "2025 Patient Cost Survey," diabetespac.org. Le fardeau financier conduit au rationnement des tests, augmentant les risques d'hypoglycémie et d'hyperglycémie non détectées. Bien que les fabricants proposent des plans de réduction, les plafonds d'inscription en excluent beaucoup, tempérant la pénétration à court terme du marché de la surveillance de la glycémie dans les segments à faibles revenus.

Disparités de couverture Medicaid d'un État à l'autre

Seuls 10 États offrent un accès SCG sans restriction, tandis que 22 limitent la couverture aux utilisateurs intensifs d'insuline [2]Kaiser Family Foundation, "Medicaid CGM Coverage Policies by State," kff.org. Les délais d'approbation s'étendent jusqu'à 90 jours au Texas et en Floride, déprimant les taux d'adoption parmi les 12 millions de bénéficiaires Medicaid atteints de diabète dans ces juridictions. La fragmentation oblige les fournisseurs à gérer 50 règles de remboursement, alourdissant les frais administratifs et freinant la croissance du marché de la surveillance de la glycémie jusqu'à ce qu'une harmonisation des politiques se concrétise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : la SCG progresse tandis que l'ASGM maintient ses volumes

Les revenus de la SCG sont sur le point d'éclipser ceux de l'ASGM malgré la part de marché de 60,1 % de l'ASGM sur le marché de la surveillance de la glycémie en 2025. Le taux de croissance de 13,76 % de la SCG reflète les capteurs à port prolongé, la disponibilité en vente libre et l'expansion Medicare. La taille du marché de la surveillance de la glycémie pour la SCG devrait se composer plus rapidement à mesure que le coût par jour diminue et que la précision clinique augmente [3]Abbott Laboratories, "Abbott Annual Report 2025," abbott.com. L'ASGM reste bien implanté dans les hôpitaux où les glucomètres de point de soins s'intègrent aux dossiers de santé électroniques, mais même ici, les glucomètres connectés visent à reproduire un flux de données continu.

Un schéma d'adoption bifurqué émerge : la majorité des enfants nouvellement diagnostiqués de type 1 commencent avec la SCG dans les trois mois, mais l'adoption chez les personnes âgées est à la traîne en raison de la complexité de l'interface. Les fabricants répondent avec des récepteurs simplifiés et des capteurs implantables de six mois, modérant l'attrition. Combinées, ces dynamiques maintiennent un pipeline sain pour les dispositifs SCG haut de gamme et les dispositifs ASGM axés sur la valeur au sein du marché plus large de la surveillance de la glycémie.

Par applications : la gestion du diabète domine, la surveillance du bien-être émerge

Les applications thérapeutiques de gestion du diabète ont représenté 73,21 % de la valeur 2025, constituant la plus grande part du marché de la surveillance de la glycémie. Les pompes en boucle fermée, les consultations de télésanté et les tableaux de bord de santé populationnelle intensifient l'utilisation des données, soutenant une trajectoire de croissance prospective de 14,78 %.

La surveillance axée sur le bien-être via des modèles d'abonnement tels que Levels Health introduit la SCG aux amateurs de fitness et aux prédiabétiques, développant la sensibilisation au-delà des indications cliniques. Bien qu'encore une part modeste de la taille du marché de la surveillance de la glycémie, l'adoption liée au mode de vie contribue à un volume incrémental de capteurs et pourrait orienter les utilisateurs vers des parcours thérapeutiques lors du diagnostic.

Par groupe d'âge : essor pédiatrique, base adulte

Les adultes ont maintenu une part de 73,1 % en 2025, reflétant la prévalence du diabète de type 2. Le segment pédiatrique, cependant, devrait afficher un TCAC de 15,6 % à mesure que les politiques scolaires permettent la surveillance en classe et que les étiquettes FDA s'étendent aux enfants dès l'âge de deux ans. Les fabricants simplifient l'insertion et permettent la visualisation par les aidants, améliorant l'observance chez les mineurs.

Dans le domaine gériatrique, la SCG a une pénétration limitée chez les personnes de plus de 75 ans par rapport à une adoption élevée dans la cohorte des 65-74 ans. La fragilité cutanée et les obstacles à la maîtrise des smartphones ralentissent la conversion, mais les options implantables et les lecteurs simplifiés pourraient libérer un potentiel de croissance, soutenant une croissance incrémentale pour le marché de la surveillance de la glycémie.

Par type de test : l'invasif domine, le non invasif attire l'attention

Les modalités invasives ont capturé 61,65 % de la part en 2025, mais des prototypes non invasifs tels que le Bio-RFID de Know Labs ciblent des dépôts auprès de la FDA d'ici 2026. Si les essais atteignent une DRAM inférieure à 10 %, les dispositifs portables non invasifs pourraient élargir la taille du marché de la surveillance de la glycémie en séduisant les utilisateurs réticents aux capteurs.

Les méthodes optiques font toujours face à des interférences liées à la pigmentation et à l'hydratation, rendant l'autorisation clinique difficile à obtenir. Néanmoins, 420 millions USD de financement par capital-risque en 2025 témoignent de la confiance des investisseurs dans une percée éventuelle. Pendant ce temps, la SCG invasive continue d'affiner sa chimie et d'étendre la durée de vie des capteurs, renforçant la position des acteurs établis.

Par utilisateur final : les soins à domicile dominent, les hôpitaux se modernisent

Les soins à domicile ont représenté 41,34 % des revenus de 2025 grâce aux incitations à la télésanté et aux nouveaux codes de facturation de surveillance à distance des patients qui rémunèrent les cliniciens 64 USD pour 20 minutes d'interprétation mensuelle des données SCG. La préférence pour les consultations d'endocrinologie virtuelles soutient une perspective de croissance de 15,11 %.

Les hôpitaux restent indispensables pour les soins aigus, s'appuyant sur des glucomètres centralisés répondant aux normes de la Commission mixte. Des études pilotes à Johns Hopkins montrent une réduction significative de l'hypoglycémie avec la SCG en hospitalisation, suggérant une pénétration future une fois que la FDA approuvera les décisions de dosage en service hospitalier. Les établissements de soins de longue durée et les établissements pénitentiaires représentent des segments plus petits mais spécialisés qui exigent des dispositifs robustes et facilement auditables, complétant les opportunités sur le marché de la surveillance de la glycémie.

Analyse géographique

Les États-Unis ancrent le marché de la surveillance de la glycémie avec 83,1 % de la valeur 2025. Une couverture large par Medicare et les payeurs commerciaux, combinée à 37,3 millions de diabétiques diagnostiqués, maintient des avantages d'échelle pour les fournisseurs. La délocalisation de proximité de la fabrication s'intensifie ; l'usine de Dexcom en Arizona, d'une valeur de 150 millions USD, approvisionnera la demande américaine et canadienne, réduisant le risque d'expédition depuis l'Europe.

Le Canada bénéficie de programmes SCG financés par les provinces, mais des disparités de politique interprovinciales persistent. L'Ontario et la Colombie-Britannique remboursent les utilisateurs intensifs d'insuline de type 2, mais le Québec applique des seuils d'HbA1c stricts, retardant l'adoption et plafonnant la contribution globale du Canada au marché de la surveillance de la glycémie.

Le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 14,32 % jusqu'en 2031, propulsé par un programme national qui cible 500 000 déploiements de SCG d'ici 2028. Le hub de distribution d'Abbott à Monterrey réduit les délais de livraison, tandis que les premiers projets pilotes d'assureurs privés dans les centres urbains laissent entrevoir une demande commerciale naissante. Malgré des dépenses par habitant plus faibles, la croissance des volumes positionne le Mexique comme un contributeur croissant au marché de la surveillance de la glycémie en Amérique du Nord.

Paysage concurrentiel

La concentration des revenus SCG est élevée : Abbott, Dexcom et Medtronic commandent la majorité des ventes de la catégorie, reflétant l'intensité capitalistique et la complexité réglementaire. La franchise FreeStyle Libre d'Abbott a enregistré des revenus significatifs dans les ventes mondiales de 2025, dont une part importante provient d'Amérique du Nord. La base installée de Dexcom a dépassé 2,5 millions d'utilisateurs, et son Stelo en vente libre vise 500 000 utilisateurs supplémentaires d'ici fin 2026. La pompe Guardian 4 plus MiniMed 780G de Medtronic crée un système en boucle fermée qui fidélise les revenus des consommables.

L'ASGM reste fragmenté avec des marques de bandelettes à marque propre et des glucomètres connectés d'Ascensia et LifeScan. Senseonics cible la SCG implantable à longue durée de port, répondant aux problèmes d'observance des personnes âgées. Les plateformes de bien-être en vente directe aux consommateurs telles que Levels Health suscitent une sensibilisation inter-catégories, alimentant potentiellement la croissance future des prescriptions. Les dépôts de brevets mettent l'accent sur la longévité des capteurs et la surveillance à double analyte, présageant une innovation continue qui façonnera la trajectoire du marché de la surveillance de la glycémie.

Leaders du secteur de la surveillance de la glycémie en Amérique du Nord

Dexcom

Johnson & Johnson

F. Hoffmann-La Roche AG

Abbott Diabetes Care

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Dexcom a dévoilé un capteur G7 de 15 jours pour les adultes américains, ciblant une disponibilité en vente au détail à mi-2026.

- Octobre 2025 : OSR Holdings a conclu un accord contraignant pour acquérir Woori IO Co., une entreprise reconnue pour sa technologie de surveillance non invasive de la glycémie. L'acquisition sera réalisée par un échange d'actions intégral.

- Juillet 2025 : Abbott a lancé son dernier dispositif de surveillance de la glycémie, le FreeStyle Libre 3 Plus, sur le marché canadien. Le système utilise le capteur le plus petit de l'entreprise à ce jour, offrant aux personnes atteintes de diabète un moyen plus léger et moins intrusif de surveiller leur glycémie.

Périmètre du rapport sur le marché de la surveillance de la glycémie en Amérique du Nord

Selon le périmètre du marché, la surveillance de la glycémie est le processus fondamental de mesure de la concentration de glucose (sucre) dans le sang, servant d'outil essentiel pour la gestion du diabète et la compréhension de la santé métabolique.

Le marché de la surveillance de la glycémie en Amérique du Nord est segmenté par appareil, applications, groupe d'âge, type de test, utilisateurs finaux et géographie. Par appareil, le marché est segmenté en dispositifs d'autosurveillance de la glycémie, dispositifs de surveillance continue du glucose et dispositifs portables non invasifs émergents. Par applications, le marché est segmenté en gestion du diabète bovin, surveillance de la santé et du bien-être, et autres. Par groupe d'âge, le marché est segmenté en pédiatrie, adultes et gériatrie. Par type de test, le marché est segmenté en invasif et non invasif. Par utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile et autres. Géographiquement, le marché est segmenté entre les États-Unis, le Canada et le Mexique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs d'autosurveillance de la glycémie |

| Dispositifs de surveillance continue du glucose |

| Dispositifs portables non invasifs émergents |

| Gestion du diabète |

| Surveillance de la santé et du bien-être |

| Autre |

| Pédiatrie |

| Adultes |

| Gériatrie |

| Invasif |

| Non invasif |

| Hôpitaux |

| Soins à domicile |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par appareil | Dispositifs d'autosurveillance de la glycémie |

| Dispositifs de surveillance continue du glucose | |

| Dispositifs portables non invasifs émergents | |

| Par applications | Gestion du diabète |

| Surveillance de la santé et du bien-être | |

| Autre | |

| Par groupe d'âge | Pédiatrie |

| Adultes | |

| Gériatrie | |

| Par type de test | Invasif |

| Non invasif | |

| Par utilisateur final | Hôpitaux |

| Soins à domicile | |

| Autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la surveillance de la glycémie en Amérique du Nord en 2031 ?

Le marché de la surveillance de la glycémie devrait atteindre 37,68 milliards USD d'ici 2031.

Quelle catégorie d'appareils connaît la croissance la plus rapide en Amérique du Nord ?

Les systèmes de surveillance continue du glucose progressent à un TCAC de 13,76 % jusqu'en 2031, le plus élevé parmi les principales catégories.

Comment la politique Medicare a-t-elle affecté l'adoption de la SCG ?

Le CMS a élargi l'éligibilité en 2024, doublant instantanément la population senior adressable et augmentant les prescriptions de SCG de 47 % parmi les membres Medicare Advantage en 2025.

Quel pays d'Amérique du Nord affiche la croissance de marché la plus rapide ?

Le Mexique est en tête avec un TCAC prévu de 14,32 % alors que son programme national de diabète déploie largement des dispositifs SCG.

Dernière mise à jour de la page le: