Taille et part de marché nord-américain de la surveillance continue du glucose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

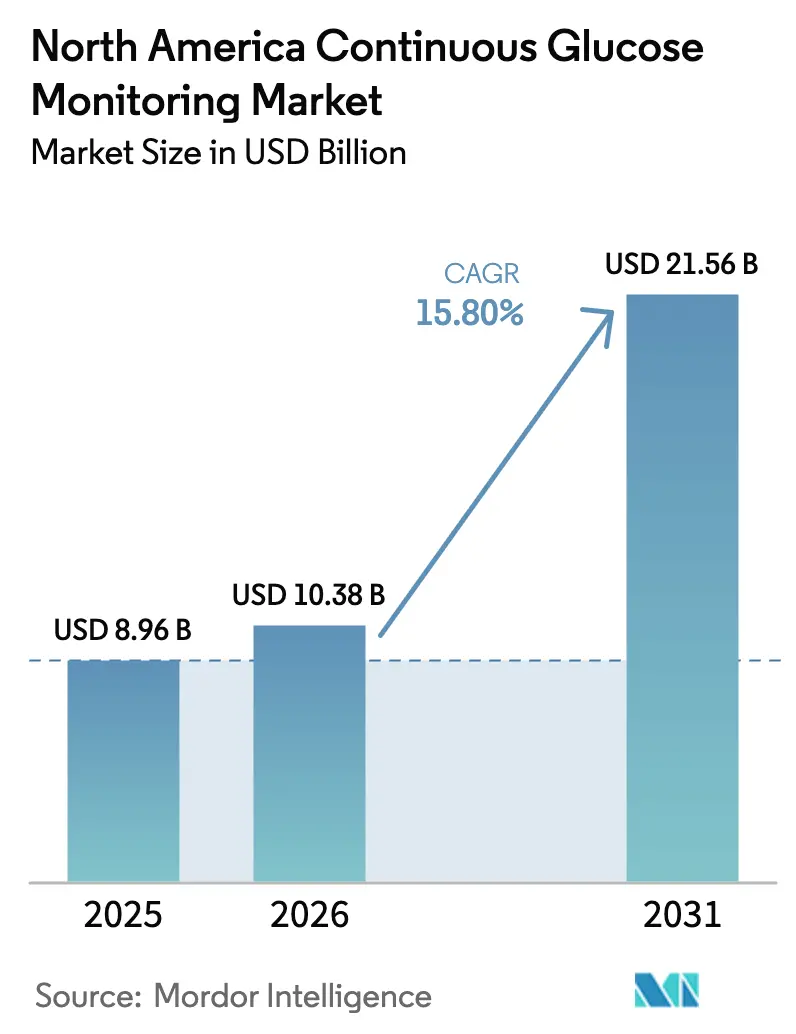

| Taille du marché de l'année de base (2025) | 8.96 Milliards de dollars |

| Taille du Marché (2026) | 10.38 Milliards de dollars |

| Taille du Marché (2031) | 21.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la surveillance continue du glucose par Mordor Intelligence

La taille du marché nord-américain de la surveillance continue du glucose devrait passer de 8,96 milliards USD en 2025 à 10,38 milliards USD en 2026 et devrait atteindre 21,56 milliards USD d'ici 2031, à un CAGR de 15,80 % sur la période 2026-2031. Cette accélération reflète un changement structurel, passant des tests ponctuels par piqûre au doigt à des données continues en temps réel alimentant l'administration automatisée d'insuline, les soins à distance et les programmes de gestion des maladies à l'échelle de la population. Les approbations réglementaires abaissant l'âge minimum d'utilisation à 2 ans, les politiques des payeurs supprimant l'autorisation préalable pour les adultes n'utilisant pas d'insuline, et l'intégration rapide de la SCG dans les systèmes en boucle fermée soutiennent conjointement cette expansion. La miniaturisation des capteurs permet désormais d'atteindre une différence relative absolue moyenne (MARD) ≤ 8 %, approchant la précision de laboratoire. La croissance parallèle des codes CPT de surveillance à distance permet aux cliniciens de facturer 64 USD par patient et par mois pour la révision asynchrone de la SCG, consolidant ainsi la dynamique de remboursement.

Points clés du rapport

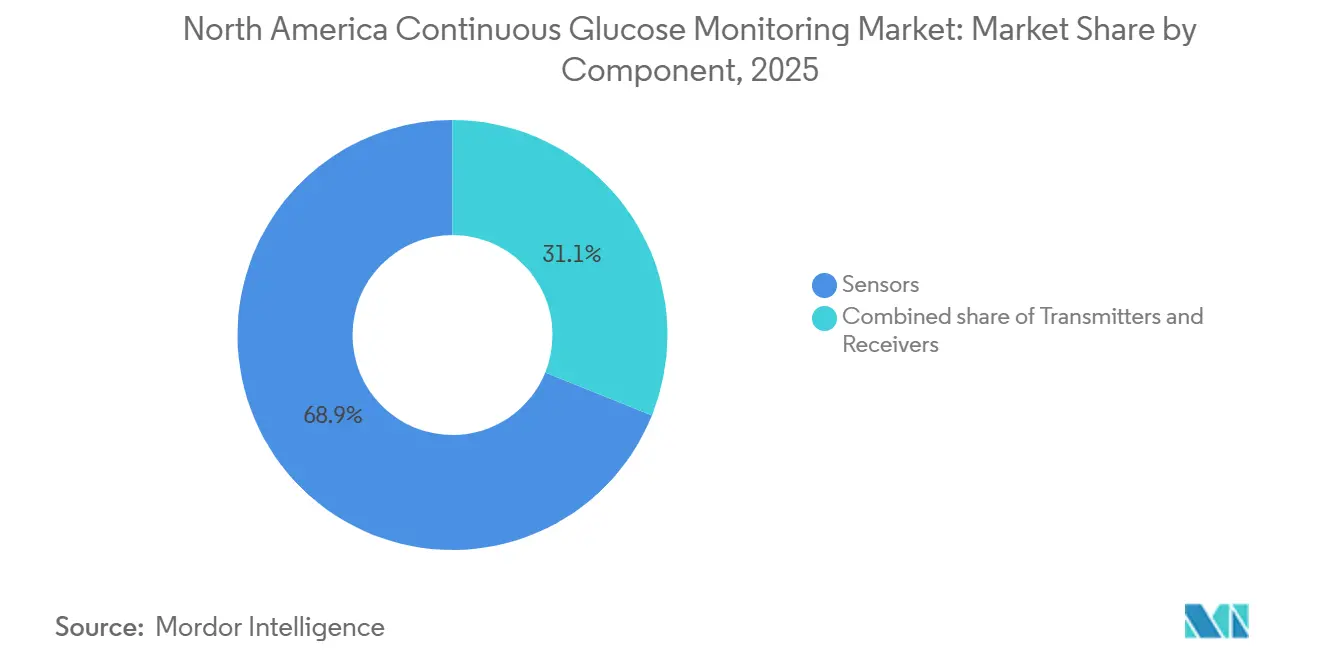

- Par composant, les capteurs ont capté 68,9 % de la part de marché nord-américain de la surveillance continue du glucose en 2025, tandis que leur CAGR de 16,87 % est le plus élevé parmi les composants.

- Par démographie, les adultes détenaient 71,2 % de la part de revenus en 2025 ; le segment pédiatrique devrait croître à un CAGR de 18,92 % jusqu'en 2031.

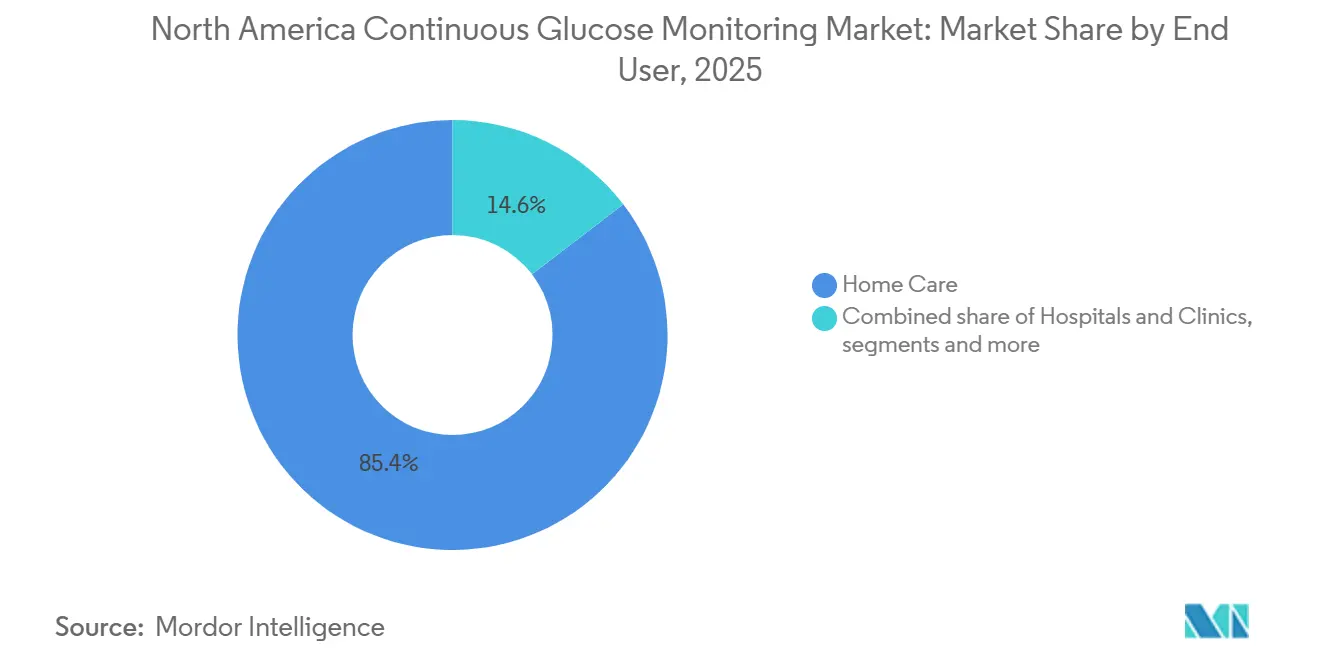

- Par utilisateur final, les soins à domicile représentaient 85,4 % des revenus en 2025 et devraient progresser à un CAGR de 17,87 % jusqu'en 2031.

- Par pays, les États-Unis détenaient une part de 88,5 % en 2025, tandis que le Canada affiche la plus forte croissance avec un CAGR de 16,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain de la surveillance continue du glucose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et diagnostic précoce | +2.8% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Adoption rapide de la surveillance à distance et intégration de la télésanté | +3.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Miniaturisation des capteurs et avancées en matière de précision | +2.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Plans de bien-être parrainés par les employeurs subventionnant la SCG | +1.4% | États-Unis | Court terme (≤ 2 ans) |

| Programmes d'abonnement des chaînes de pharmacies accélérant l'acquisition de nouveaux utilisateurs | +1.6% | États-Unis | Court terme (≤ 2 ans) |

| Intégration avec les systèmes d'administration automatisée d'insuline | +2.9% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et diagnostic précoce

La prévalence du diabète a atteint 38,4 millions de personnes aux États-Unis en 2024, 3,7 millions au Canada en 2025 et 12,4 millions au Mexique en 2025. Les recommandations de dépistage préconisent désormais de tester tous les adultes de 35 ans et plus ainsi que les adultes en surpoids présentant un facteur de risque, élargissant la base adressable d'environ 15 millions d'individus[1]Centres pour le contrôle et la prévention des maladies, « Rapport national sur les statistiques du diabète », CDC, cdc.gov. Les adultes nouvellement diagnostiqués reçoivent une SCG dans les 90 jours, car des données randomisées montrent une réduction supplémentaire de 0,9 % de l'HbA1c par rapport à la surveillance par piqûre au doigt. Les assureurs commerciaux ont suivi la science en ajoutant une couverture SCG en première intention pour les non-utilisateurs d'insuline en 2025[2]Association américaine du diabète, « Normes de soins en diabétologie — 2025 », Diabetes Care, diabetes.org. Il en résulte un moteur durable et à long terme sur l'ensemble du marché nord-américain de la surveillance continue du glucose.

Adoption rapide de la surveillance à distance et intégration de la télésanté

Les codes CPT 99453, 99454 et 99457 remboursent la révision à distance des données physiologiques, créant un flux de revenus récurrent de 64 USD par mois et par patient SCG. L'Administration de la santé des anciens combattants a réduit de 38 % les visites en endocrinologie en présentiel après le déploiement à l'échelle du système de la SCG couplée à la télésanté en 2025, tout en maintenant les résultats glycémiques. La clinique virtuelle de Kaiser Permanente a documenté une baisse moyenne de 1,2 % de l'HbA1c parmi 4 800 participants en associant la SCG à un coaching asynchrone. La guidance de la FDA a précisé que les plateformes SCG connectées au cloud sont éligibles à la facturation de surveillance physiologique à distance, mettant fin à l'ambiguïté des payeurs[3]Agence américaine des produits alimentaires et médicamenteux, « Guidance sur les systèmes de surveillance continue du glucose en temps réel », fda.gov. Ces forces entrelacent la croissance du remboursement et de la télésanté, soutenant le marché nord-américain de la surveillance continue du glucose.

Miniaturisation des capteurs et avancées en matière de précision

Le capteur FreeStyle Libre 3 d'Abbott a réduit son volume de 70 % et atteint une MARD de 7,9 %. Le G7 de Dexcom a ramené le temps de préchauffage à 30 minutes et affiche une MARD de 8,2 %. L'Eversense 365 de Senseonics offre 365 jours de port et élimine le risque de dermatite de contact pour les 10 % d'utilisateurs estimés présentant des réactions cutanées. La guidance provisoire de la FDA suggère que la SCG avec une MARD < 10 % pourrait permettre le dosage de l'insuline sans piqûres de confirmation au doigt, ouvrant l'accès à une population de 8,4 millions de patients atteints de diabète de type 1. Les gains de précision amplifient donc à la fois l'utilité clinique et l'acceptation par les payeurs.

Intégration avec les systèmes d'administration automatisée d'insuline

Le système Control-IQ de Tandem détenait une part significative de l'administration automatisée aux États-Unis en 2025, fonctionnant exclusivement sur les données des capteurs SCG de Dexcom. Insulet a expédié 1,2 million de pods Omnipod 5 en 2024, soit une augmentation de 68 % portée par l'association avec le capteur Dexcom. Le pancréas bionique iLet de Beta Bionics, approuvé en mai 2024, dose l'insuline en utilisant uniquement le poids du patient et les données SCG. Les recommandations 2025 de l'Association américaine du diabète préconisent l'administration automatisée pour tous les patients atteints de diabète de type 1 pouvant utiliser la technologie en toute sécurité. Medicare exige désormais une utilisation de la SCG ≥ 80 % pour être éligible au remboursement de la pompe, liant effectivement l'adoption du capteur au financement de la pompe à insuline.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des consommables pour les payeurs et les patients | -1.9% | États-Unis, Mexique | Moyen terme (2-4 ans) |

| Médicaments amaigrissants de type GLP-1 réduisant la fréquence des tests | -1.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Signalements croissants de dermatites dues aux adhésifs des capteurs | -0.9% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des capteurs multi-analytes | -0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des consommables pour les payeurs et les patients

Un capteur de 10 jours se vend en gros entre 75 et 95 USD, générant des coûts annuels en consommables pouvant atteindre 3 467 USD avant assurance. La quote-part de 20 % de la partie B de Medicare laisse encore aux utilisateurs entre 547 et 693 USD à leur charge annuellement. La couverture Medicaid est fragmentée : 38 États remboursent la SCG pour le diabète de type 1, seulement 22 pour le diabète de type 2 non insulino-traité, excluant 14 millions de bénéficiaires. Le formulaire de sécurité sociale du Mexique exclut entièrement la SCG, contraignant les prix de détail à représenter 12 à 16 % du salaire minimum mensuel, limitant l'adoption aux consommateurs urbains aisés. Le coût élevé modère donc la pénétration et freine le CAGR du marché nord-américain de la surveillance continue du glucose.

Médicaments amaigrissants de type GLP-1 réduisant la fréquence des tests

Ozempic et Mounjaro ont affiché des ventes combinées aux États-Unis de 14,3 milliards USD en 2024, réduisant l'HbA1c de 1,5 à 2,0 points de pourcentage et atténuant les excursions glycémiques. Une étude publiée dans The Lancet a montré que le temps d'utilisation de la SCG chutait de 85 % à 62 % six mois après l'initiation d'un traitement par GLP-1. Cigna limite désormais la couverture SCG aux patients présentant une HbA1c > 8 % ou une hypoglycémie documentée, excluant 40 % des utilisateurs de GLP-1 qui atteignent une HbA1c < 7 %. Cette substitution pharmacologique tempère la demande adressable dans la cohorte de diabète de type 2 non insulino-traité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs dominent grâce aux gains de précision et de longévité

Les capteurs représentaient 68,9 % de la part de marché nord-américain de la surveillance continue du glucose en 2025 et devraient se développer à un CAGR de 16,87 % jusqu'en 2031. Leur intégration de la technologie Bluetooth à basse consommation permet à des formats jetables de communiquer directement avec les smartphones, supprimant les émetteurs et réduisant le coût des nomenclatures de 22 %. Les capteurs portables représentent 92 % des revenus ; les implantables croissent plus rapidement à 21,3 % en atténuant les plaintes liées à la dermatite. Les émetteurs et récepteurs déclinent en tant que catégories autonomes, mais persistent chez les utilisateurs pédiatriques et seniors ne disposant pas de smartphones.

La miniaturisation continue sous-tend l'avantage concurrentiel : le disque Libre 3 de 5 mm d'Abbott et le G7 plus compact de Dexcom répondent tous deux aux seuils de précision de la norme ISO 15197:2013, positionnant les capteurs comme le pivot matériel de la taille du marché nord-américain de la surveillance continue du glucose pour un avenir prévisible. Les règles d'interopérabilité de la FDA commoditiseront davantage les émetteurs, concentrant la création de valeur dans la chimie des capteurs, la durée de port et le traitement algorithmique du signal.

Par démographie : le segment pédiatrique progresse fortement grâce aux extensions d'indication

Les adultes ont généré 71,2 % des revenus de 2025, mais le groupe pédiatrique croîtra à un CAGR de 18,92 % après que les seuils d'âge réglementaires ont été abaissés à 2 ans. La Société internationale de diabétologie pédiatrique et adolescente constate que la SCG réduit le risque d'hypoglycémie de 72 % par rapport à la surveillance par piqûre au doigt. Le Programme d'appareils d'assistance de l'Ontario finance 80 % du coût du dispositif pour les enfants, élargissant l'accès à 12 000 utilisateurs. La législation américaine sur l'accès scolaire permet désormais aux élèves de consulter leur glycémie en direct sur des montres connectées, normalisant l'utilisation en classe. Parallèlement, l'adoption chez les adultes s'accélère dans le segment des 35 millions de patients atteints de diabète de type 2 non insulino-traité, désormais servis par les produits en vente libre Stelo et Libre 3. La composition démographique rééquilibrera donc la taille du marché nord-américain de la surveillance continue du glucose vers des cohortes plus jeunes sans sacrifier les revenus adultes.

Par utilisateur final : les soins à domicile en tête grâce aux vents favorables de la télésanté et du remboursement

Les environnements à domicile ont capté 85,4 % des revenus en 2025 et maintiendront un CAGR de 17,87 % grâce aux codes de facturation de surveillance physiologique à distance et à l'expédition directe aux consommateurs. Les données de l'Administration de la santé des anciens combattants montrent une réduction de 38 % des visites en présentiel après le déploiement de la SCG couplée à la télésanté. Les assureurs privés ont supprimé l'autorisation préalable pour des millions d'utilisateurs non insulino-traités, ancrant davantage la distribution à domicile. Les hôpitaux restent une niche, contraints par des protocoles de contrôle des infections qui privilégient les lignes artérielles pour les patients hospitalisés, tandis que les centres spécialisés se concentrent sur l'éducation intensive.

La révision à distance des données s'avère rentable ; par conséquent, les parties prenantes des systèmes de santé orientent de plus en plus les patients vers une initiation à domicile, renforçant la domination des soins à domicile dans la part de marché nord-américain de la surveillance continue du glucose jusqu'en 2031.

Analyse géographique

Les États-Unis représentaient 88,5 % des revenus de 2025, portés par la décision nationale de couverture de Medicare et les autorisations de vente sans ordonnance permettant la distribution en pharmacie et par commerce électronique. La suppression des exigences d'ordonnance devrait ajouter 4,2 millions de nouveaux utilisateurs d'ici 2027. Cependant, la forte adoption des GLP-1 a déjà réduit la fréquence d'utilisation de la SCG de 27 % parmi les cohortes de diabète de type 2, tempérant les perspectives à la hausse.

Le Canada affichera la croissance nationale la plus rapide avec un CAGR de 16,43 % jusqu'en 2031, l'Ontario, le Québec et la Colombie-Britannique supprimant l'autorisation préalable et étendant la couverture aux adultes insulino-traités. Les approbations de Santé Canada pour le Dexcom G7 et le Libre 3 apportent une parité technologique avec les États-Unis.

Le Mexique représente environ 3 % de la valeur régionale, car les formulaires de sécurité sociale excluent la SCG et les capteurs au détail coûtent entre 1 500 et 2 000 MXN (88 à 117 USD) chacun, soit 12 à 16 % du salaire minimum. La pénétration de l'assurance privée inférieure à 8 % confine l'adoption aux consommateurs urbains aisés, malgré le fardeau diabétique de 12,4 millions de personnes dans le pays.

Paysage concurrentiel

La concentration du marché reste élevée. Abbott, Dexcom et Medtronic (MiniMed) ont capté la majorité des revenus, mais le marché nord-américain de la surveillance continue du glucose se fragmente à travers les modèles en vente libre et les mandats d'interopérabilité des pompes. La franchise FreeStyle Libre d'Abbott a généré 5,3 milliards USD dans le monde en 2024, dont la moitié en Amérique du Nord.

Dexcom a réalisé 4,1 milliards USD de revenus mondiaux, portés par les ventes au comptant du G7 et du Stelo ainsi que par les accords d'intégration avec Tandem et Insulet. Medtronic a enregistré une part de 12 % dans les pompes intégrées, mais fait face à une concurrence interopérable après que les guidances de la FDA ont exigé une connectivité ouverte.

Les nouveaux entrants poursuivent des niches non exploitées. Senseonics propose un implant de 365 jours pour les utilisateurs sujets à la dermatite. Le réseau de microaiguilles de Biolinq a achevé ses essais pivots avec une MARD de 9,1 % et zéro calibration, visant une autorisation à mi-2026. POCTech utilise l'électronique flexible pour viser des capteurs à moins de 50 USD pour la révision rétrospective. Des falaises de brevets se profilent : les brevets de détection fondamentaux de Dexcom expirent entre 2027 et 2028, permettant potentiellement l'émergence de concurrents biosimilaires, bien que les brevets algorithmiques s'étendent jusqu'en 2032. Les réponses stratégiques comprennent l'expansion de 450 millions USD de l'usine californienne d'Abbott et les partenariats de capteurs de Medtronic avec Abbott et Instinct, signalant des batailles à venir sur les coûts et l'interopérabilité.

Leaders du secteur nord-américain de la surveillance continue du glucose

Dexcom, Inc.

Senseonics Holdings Inc.

Ascensia Diabetes Care

Abbott Laboratories

MiniMed

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Abbott a achevé la première phase d'expansion de son usine d'Alameda, en Californie, ajoutant 100 000 pieds carrés de capacité de fabrication du Libre 3

- Septembre 2025 : la FDA a autorisé le Medtronic MiniMed 780G pour une utilisation dans le diabète de type 2 avec le capteur Instinct d'Abbott, marquant le premier couplage en boucle fermée entre fournisseurs différents

- Avril 2025 : Medtronic a reçu l'approbation de la FDA pour le capteur Simplera Sync destiné à accompagner le MiniMed 780G.

Périmètre du rapport sur le marché nord-américain de la surveillance continue du glucose

Selon le périmètre du rapport, les systèmes de surveillance continue du glucose (SCG) sont des dispositifs médicaux portables qui assurent un suivi en temps réel des niveaux de glucose tout au long de la journée et de la nuit. Contrairement aux tests traditionnels par piqûre au doigt qui ne fournissent qu'un seul « instantané » de la glycémie à un moment donné, les SCG utilisent un minuscule capteur inséré juste sous la peau pour mesurer le glucose dans le liquide interstitiel, le liquide entourant les cellules du corps.

Le marché nord-américain de la surveillance continue du glucose est segmenté par composant, démographie, utilisateurs finaux et pays. Par composant, le marché est catégorisé en capteurs, émetteurs et récepteurs. Par démographie, le marché est catégorisé en pédiatrique (< 18 ans) et adulte (≥ 18 ans). Par utilisateurs finaux, la segmentation comprend les hôpitaux et cliniques, les centres chirurgicaux ambulatoires et centres spécialisés en diabète, et les soins à domicile. Par pays, le marché est segmenté entre les États-Unis, le Canada et le Mexique. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 3 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Capteurs | Portables |

| Implantables | |

| Émetteurs | |

| Récepteurs |

| Pédiatrique |

| Adulte |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires et centres spécialisés en diabète |

| Soins à domicile |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Capteurs | Portables |

| Implantables | ||

| Émetteurs | ||

| Récepteurs | ||

| Par démographie | Pédiatrique | |

| Adulte | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires et centres spécialisés en diabète | ||

| Soins à domicile | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain de la surveillance continue du glucose ?

Le marché devrait atteindre 10,38 milliards USD en 2026 et devrait croître jusqu'à 21,56 milliards USD d'ici 2031.

Quel composant contribue le plus aux revenus ?

Les capteurs représentent 68,9 % des revenus de 2025 et portent le CAGR de 16,87 % du marché.

Pourquoi le Canada est-il la zone géographique à la croissance la plus rapide ?

Les extensions de remboursement provinciales en Ontario, au Québec et en Colombie-Britannique portent un CAGR de 16,43 % jusqu'en 2031.

Comment les modèles de SCG en vente libre modifient-ils l'accès ?

Les autorisations de la FDA pour le Libre 3 d'Abbott et le Stelo de Dexcom suppriment les barrières à l'ordonnance, permettant les ventes au détail et par commerce électronique.

Quel est le principal obstacle financier pour les utilisateurs non assurés ?

Les coûts annuels en consommables peuvent atteindre 3 467 USD, ce qui représente plus de 12 % du revenu médian des ménages pour beaucoup.

Dernière mise à jour de la page le: